Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Сущность планирования в экономике. Необходимость и особенности экономического планирования. Концепция внутрифирменного планирования. Виды и содержание внутрифирменного планирования. Методология внутрифирменного планирования.

курсовая работа , добавлен 14.08.2004

Роль планирования экономической деятельности в современных рыночных отношениях. Основные показатели планов внутрихозяйственной деятельности предприятия. Изучение классических и новых принципов и методов рыночного планирования в современном производстве.

реферат , добавлен 18.06.2010

Значение прогнозирования и планирования в системе управления на предприятиях сферы сервиса. "Прогнозирование-планирование" как единая система методических решений на предприятиях сферы сервиса. Специфика прогнозирования сложных систем в сфере сервиса.

контрольная работа , добавлен 29.09.2010

Роль и значение внутрифирменного планирования в управлении предприятием. Принципы и методы планирования. Основные виды и инструменты внутрифирменного планирования. Бизнес-план как основной инструмент совершенствования внутрифирменного планирования.

курсовая работа , добавлен 06.11.2008

Теоретические основы системы планирования на строительных предприятиях. Система планирования в ЗАО "СМНУ №70", стратегия управления, методы набора персонала, принципы организации оплаты труда. Стратегия дальнейшего эффективного развития предприятия.

дипломная работа , добавлен 18.10.2010

Понятия прогнозирования и планирования. Почему прогнозировать сложно. Различные виды неопределенностей. Критерии классификации планирования. Основные техники и виды планирования. Основные методы прогнозирования. Планирование как управленческое решение.

презентация , добавлен 01.09.2016

Теоретические основы внутрифирменного планирования, его роль и значение в управлении предприятием. Сущность и организация внутрифирменного планирования на предприятиях гостиничного бизнеса, его формирование и бюджетирование; стратегическое планирование.

дипломная работа , добавлен 11.04.2010

Особенности планирования в условиях рынка. Основные цели стратегического планирования организации. Классификация и выбор стратегии фирмы. Описание компании и организационная структура. Методы оценки эффективности системы внутрифирменного планирования.

дипломная работа , добавлен 24.10.2011

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

ЭССЕ НА ТЕМУ: ОСНОВНЫЕ МЕТОДЫ ПЛАНИРОВАНИЯ

Студент: Мороз Илья

Группа: Э420

Методы планирования - это совокупность способов и приемов разработки планов производства - хозяйственной деятельности предприятия.

Рассмотрим основные методы которые можно выделить из довольно большого объема.

1)Балансовый метод планирования. Основополагающая цель применения балансового метода планирования заключается в поддержании равенства на стадиях использования и формирования ресурсов. Благодаря этому методу достигается гарантированность обеспечения плана ресурсами необходимыми для его выполнения и сбалансированность плановых заданий по каждому виду ресурсов. В планировании работы предприятия составление балансов происходит по всем вовлеченным в производство ресурсам. Изначально составляется потребность каждого ресурса для планов, а после определяются способы привлечения ресурсов и источники их формирования.

Можно выделить несколько основных видов балансов:

Баланс рабочей силы

Материальный баланс

Баланс производственных мощностей

Энергетический баланс

Финансовый баланс

2)Нормативный метод планирования. Используется для установления потребности в ресурсах и определяется с помощью нормативов и норм экономических ресурсов. Данный метод возможно применить для оценивания эффективности конечного результата(связь между результатом и затраченными ресурсами).

Норматив - это эталон расхода различных ресурсов на производство единицы продукции, значение которого должно соответствовать достигнутому уровню развития рыночных отношений при полной степени использования техники, передовой технологии, прогрессивной организации производства и требуемой квалификации персонала.

Нормативы - это всеобщая мера потребления и использования различных экономических ресурсов.

Норма - это обоснованная величина расхода тех или иных экономических ресурсов в конкретных производственно-технических условиях. Все нормы должны соответствовать условиям, для которых они предназначены. планирование баланс норматив факторный

Расчет норм производиться специалистами предприятия, опираясь на уровни технических и технологических оснащенностей, учитывая планы и мероприятия направленные на улучшение и повышение технического и организационного уровней производства, рационального использования ресурсов(материалы, рабочая сила, оборудования и т.д.). Рассчитанные нормы утверждаются и становятся обязательными на весь плановый период.

3)Программно-целевой метод планирования. Наиболее эффективный способ для расчета многофункциональных производственно-финансовых задач. Основным принципом является структурирование задач и разделения их на упорядоченные уровни(дерево целей). Выделение этапов и шагов, и производство расчетов в отдельности по каждому, а после соединение в единое целое. Чаще всего встречается в инвестиционных проектах.

4)Факторный метод планирования. Это метод количественной оценки роли отдельных факторов в динамике изменения величины обобщающих показателей. Основная цель использования это изучение и определение влияния отдельных факторов/мероприятий на основные показатели деятельности предприятия.

5)Экономико-математические методы планирования. Это методы основанные на использовании экономико-математических моделей для расчета показателей, между которыми установлены и описаны математические связи. Данный метод позволяет широкое использование ресурсов ЭВМ, но и имеет ряд недостатков связанных с "модельностью" и некоторым исключением жизненных процессов из вычисления, поэтому он требует использования других методов как взаимодополняющих.

В качестве вывода хотелось бы сказать о том, что в результате рассмотрения ключевых методов планирования становиться совершенно понятно, что они созданы и направлены на использование в тесной взаимосвязи друг с другом для максимального исключения погрешностей и устранении нюансов, связанных с узкой направленностью каждого из них, но благодаря этому каждый из них наиболее полно определяет предмет своего исследования.

Размещено на Allbest.ru

...Подобные документы

Сущность, функции, классификация, качество, методы и порядок разработки норм и нормативов. Качество разрабатываемых на предприятии планов. Содержание, назначение и организация разработки норм и нормативов, используемых при планировании на производстве.

реферат , добавлен 06.11.2008

Роль планирования экономической деятельности в современных рыночных отношениях. Основные показатели планов внутрихозяйственной деятельности предприятия. Изучение классических и новых принципов и методов рыночного планирования в современном производстве.

реферат , добавлен 18.06.2010

Сущность планирования на предприятии, его цели и задачи. Решение планово-расчетных, информационно-справочных и функциональных задач. Стадии и принципы этого процесса. Методы разработки планов производственно-хозяйственной деятельности предприятия.

курсовая работа , добавлен 24.05.2014

дипломная работа , добавлен 02.06.2017

Регулирование пропорций производства. Содержание планирования деятельности предприятия. Границы, принципы планирования. Структура планов предприятия. Организация внутрипроизводственного планирования. Общие понятия стратегического планирования.

курсовая работа , добавлен 24.11.2008

Сущность планирования, его значение в современной экономике. Система планов на предприятии и их взаимосвязь. Принципы и методы планирования. Общая характеристика ООО ИПП "ТехАртКом". Анализ финансового состояния и результатов деятельности предприятия.

курсовая работа , добавлен 03.04.2012

Сущность стратегического планирования и основы разработки планов. Подходы к процессу разработки стратегии развития предприятия. Характеристика и особенности организации планирования на ОАО "БЗСП". Пути совершенствования учета стратегических альтернатив.

курсовая работа , добавлен 14.06.2014

Плановые решения, их связь с постановкой целей. Принципы и организация планирования. Методы разработки планов: бюджетный, балансовый, нормативный. Математические и графические методы планирования. Создание необходимых условий для выполнения плана.

реферат , добавлен 18.10.2009

презентация , добавлен 19.09.2013

Характеристика особенностей стратегического (долгосрочного) планирования, а также детальной разработки оперативных (текущих) планов по каждому подразделению предприятия. Системы или виды рыночного планирования: стратегические, тактические и оперативные.

Основным инструментом плановиков являются методы планирования . Современная практика и теория имеют богатые инструментарии, которые позволяют решать обширный круг вопросов. Многие методы планирования хорошо всем известны, и применить их можно не только в планирование. Из данной статьи вы узнаете несколько основных методов планирования. Определенная их часть формирована и доведена до экономико-математического уровня, а остальная часть имеет особое описание. Все методы планирования можно применить как в комплексе, так и отдельно друг от друга.

Основными методами планирования являются: нормативное, опытно-статистическое, балансовое и экономико-математические методы.

У каждого из этих методов есть много разновидностей, способов расчетов и приемов. Например, балансовый метод связан с установлением стоимостных и материально-вещественных пропорций в определенных показателях. Такой метод обычно применим в виде таблиц, которые содержат источники и наличие образования ресурсов, и их соответствующие потребности.

Опытно-статистический метод ориентирован на фактически достигнутых в прошлом результатах. Их экстраполяция определяет план искового показателя. Этот основной метод планирования очень простой и широко применимый в плановых расчетах.

Метод технико-экономического расчета или нормативный метод. Он основан на применение нормативных расходов и нормах овеществленного и живого труда для нахождения переменных величин.

Экономико-математический метод состоит в том, что он позволяет с меньшими временными затратами и средствами определить численное выражение взаимосвязей между сложными экономико-социальными, технологическими и другими процессами, которые опосредованы в показателях.

Сейчас все большей популярностью стали пользоваться такие методы планирования как:

Проверка устойчивости

- метод чувствительности

- метод придельного анализа

- и так далее.

Такие методы применяются в условиях рыночной экономики.

Благодаря анализу чувствительности можно определить, насколько может измениться эффективность того мероприятия, которое было запланировано, в случае изменения условий его реализации. Чем сильнее будет эта зависимость, тем выше будет риск реализации планового мероприятия.

Проверка устойчивости. Этот метод схож с методом анализа чувствительности. Главная цель данного метода – вероятность предвидения хода развития событий в момент реализации плана.

Предельный анализ дает возможность контролировать и устанавливать прибыльные соотношения доходов и издержек предприятия. Если целью предприятия является прибыль, то важным методом ее достижения будет считаться предельный анализ.

Одним из важных инструментов планирования является норма прибыли на вложенный капитал . Основой данного метода является расчет, который показывает связь между доходами организации и ее капиталом.

Дисконтирование – это такой метод планирования, который основан на приведение будущих расходов к определенному исходному моменту времени.

Показатели плана – следующий элемент методологии планирования. Показатели, которые применимы в экономических расчетах, могут иметь разную классификацию:

По роли управления они делятся на:

- обязательные,

- директивные,

- расчетные и необязательные для применения.

По экономическому содержанию они бывают:

- натуральными,

- стоимостными,

- и трудовыми.

По отношению к деятельности подразделяются на:

- качественные,

- количественные.

По отношению к соизмерителю бывают:

- абсолютные

- относительные.

По роли в экономической работе делятся на:

- плановые,

- прогнозные,

- фактические.

По критерию математический вычислений подразделяются на:

- средние,

- обычные,

- предельные,

- приростные,

- индексные.

Теперь вы знаете, какие основные метода планирования существуют, и какие из них можно назвать современными методами планирования.

Реализация принципов планирования осуществляется посредством использования разнообразных методов. Среди методов планирования развития предприятия выделяют методы непосредственного планирования (балансовый, нормативный, программно-целевой и метод планирования по технико-экономическим факторам), сетевые методы и методы экспертных оценок, а также методы моделирования, экономико-математические методы . Основными из них являются: балансовый, нормативный, системно-аналитический, сетевой, программно-целевые, экономико-математические, инженерно-экономические и т.д. У каждого из этих методов имеются свой инструментарий и приоритетные требования к основному планируемому результату, что лежит в основе их применения в процессе планирования производственно-хозяйственной деятельности.

Балансовый метод в процессе планирования реализует принцип сбалансированности и пропорциональности. Смысл балансового метода заключается в том, чтобы обеспечить равенство двух планируемых показателей.

Балансовый метод предполагает разработку системы показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой части, показывающей использование ресурсов по всем направлениям их расхода. Такая система показателей при планировании включает материальные балансы (топлива, электроэнергии), трудовые (рабочей силы, рабочего времени) и финансовые балансы (денежных доходов и расходов, бухгалтерский). Например, с помощью материальных балансов увязываются производство и потребление конкретных видов материальных ресурсов, обосновывается производственная программа предприятия. Как правило, эти балансы разрабатываются в натуральных, условно-натуральных и реже в стоимостных единицах измерения.

Разработка баланса начинается с определения потребностей в ресурсах на производственно-эксплуатационные нужды и капитальное строительство с учетом прежде всего собственных источников финансирования. Наиболее распространенным методом определения потребностей является нормативный метод, когда при помощи норм и нормативов определяется необходимость в конкретных видах ресурсов. Заключительным этапом проведения баланса является процесс увязки потребностей предприятия с ресурсами путем разработки мероприятий по сокращению норм расхода отдельных видов ресурсов на единицу продукции. Применение прогрессивных норм и нормативов при разработке плановых балансов является перспективным направлением совершенствования балансового метода планирования.

2. Нормативный метод предполагает технико-экономическое обоснование планов с использованием норм и нормативов, которые применяются для расчета потребности в ресурсах и показателей их использования. Норма - научно обоснованная мера расхода определенного ресурса на единицу продукции (услуги, работы) в принятых единицах измерения. Нормативы характеризуют степень использования ресурсов, расход ресурса, например на 1 млн. р. продукции, размер платы за кредит в процентах. Как правило, нормативы представляются в относительном выражении.

Система норм и нормативов, используемых в процессе планирования, включает нормы расхода сырьевых и топливно-энергетических ресурсов; нормы затрат труда; нормы и нормативы использования основных производственных фондов; нормативы капитальных вложений и затрат на капитальное строительство; финансовые нормы и нормативы (нормы амортизации, нормативы рентабельности, ставки налогов); социальные нормы и нормативы (минимальный потребительский бюджет, минимальная заработная плата, норма потребления продовольственных и непродовольственных товаров на душу населения, нормы жилой площади); экологические нормы и нормативы (нормы выброса вредных веществ в окружающую среду, нормативы содержания в воде вредных веществ и т.д.).

Нормы и нормативы являются важнейшими регуляторами экономики предприятия. Например, с помощью такого финансово-экономического норматива, как норматив рентабельности, регулируются цены на продукцию предприятий-монополистов. На базе минимального потребительского бюджета устанавливаются минимальная заработная плата, пенсии, стипендии. Экологические нормы и нормативы служат основой при определении величины экологического налога. Они учитываются при планировании создания новой техники и технологии, проектировании строительства новых или реконструкции действующих предприятий, планировании мероприятий по охране окружающей среды.

Нормы и нормативы в свою очередь устанавливаются различными методами. Наиболее совершенным методом является расчетно-аналитический . Исходными данными для расчета норм и нормативов служат техническая документация с учетом новейших достижений науки и техники, методики и инструкции. Нормы, рассчитанные этим методом, называются технически обоснованными . В тех случаях, когда нет возможности определить норму или норматив расчетно-аналитическим методом, они определяются на основе отчетно-статистических данных за прошлый период или опытным путем - на базе экспериментальных данных с учетом достигнутого передового опыта и выявленных в результате анализа резервов производства.

Поскольку отчетно-статистические нормы не отражают достижения научно-технического прогресса (НТП) и использования резервов производства, то они подлежат ежегодному пересмотру. Для повышения научного уровня и качества разработки норм и нормативов необходимо учитывать инфляционные процессы, совершенствовать организацию нормирования и технологию подготовки норм и нормативов с применением ЭВМ.

3. Сущность программно-целевого метода заключается в отборе основных задач социально-экономического и научно-технического развития, разработке взаимосвязанных мероприятий по их достижению в намеченные сроки при сбалансированном обеспечении ресурсами с учетом эффективного их использования. Поэтому программно-целевой метод предполагает разработку плана на основе оценки конечных потребностей исходя из целей развития предприятия. С помощью этого метода реализуется принцип приоритетности в планировании.

В основном программно-целевой метод применяется при планировании НТП и инновационного развития предприятия, поскольку может решить следующие задачи:

Сосредоточить и направить ресурсы предприятия на выполнение важнейших научно-технических и инновационных программ;

Обеспечить сквозное планирование научных идей до внедрения их в производство;

Увязать реализацию научно-технических программ с планом социально-экономического развития предприятия.

4. Метод планирования по технико-экономическим факторам применяется при планировании производственной программы, разработке плана по труду, планировании издержек производства и реализации продукции, а также других разделов плана экономического и социального развития предприятия.

При данном методе планирования учитываются следующие факторы:

Технические - внедрение новой техники и технологий, новых материалов, реконструкция и техническое перевооружение предприятия;

Организационные - совершенствование организации производства и труда;

Структурные - изменение объемов производства, номенклатуры и ассортимента выпускаемой продукции;

Рыночные - учет инфляции, конкуренции, соотношения спроса, предложения и цены;

Особые факторы, связанные со спецификой предприятия и производства.

Сетевой метод применяется при планировании подготовки производства новой продукции.

Сетевой график подготовки производства: О - событие (например, 1 - выдача технического задания, 9 - изготовление опытного образца); -> - продолжительность работы (например, от события 1 до события 2 пройдет 20 дней)

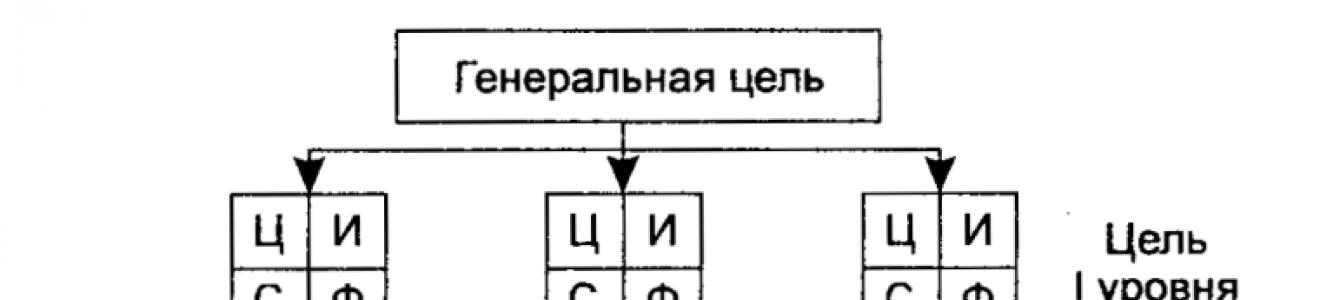

Программно-целевой метод применяется при разработке сложных проектов, где участвует много исполнителей.

Рис. . "Дерево целей" целевой комплексной программы: Ц – цель работы или содержание; И – исполнители; С – срок выполнения работы; Ф - размер финансирования

Экономико-математические модели в планировании применяются в различных модификациях. Их смысл состоит в том, что составляется модель из ряда показателей и коэффициентов. Находится переменная планируемая величина (у) как зависимая от других факторов. Например, линейная зависимость показателей выражается формулой у = а 0 + а 1 х 1 , + а 2 х 2 ,

Сложность экономической ситуации и разнообразие происходящих на предприятии процессов не позволяют использовать перечисленные методы в чистом виде, поэтому чаще всего применяются их различные комбинации, которые должны основываться на системном научном подходе при изучении состояния предприятия, его внешней и внутренней среды.

– расчетно-аналитический, основанный на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязям, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов;

– экспериментальный (опытный) – проектирование норм, нормативов и моделей подсистем управления предприятием на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов;

– отчетно-статистический – разработка проектов планов на основе отчетов, статистики и иной фактической информации, характеризующей реальное состояние и изменение характеристик подсистем управления.

В плановой деятельности по обеспечению необходимого уровня качества применяются и специфические виды работ:

анализ требований потребителей;

учет требований перспективных стандартов и результатов НИР;

изучение патентной информации;

учет изменений требований к сертификации продукции;

осуществление плановых расчетов;

увязка плановых мероприятий.

Планирование увязывает планы подразделений предприятия с его общей стратегией и оперативными задачами. Задачи планирования – это формирование системы планов и показателей оценки их выполнения.

Для обеспечения предусмотренного в планах улучшения качества собственной продукции предприятия должны требовать от своих поставщиков соответствующего улучшения качества поставляемых ими сырья, материалов, полуфабрикатов, комплектующих изделий, узлов, запчастей и других компонентов конечной продукции. Предъявление повышенных требований к качеству поставок должно сопровождаться оказанием разнообразной помощи предприятиям-поставщикам по улучшению качества их продукции. Формы подобной помощи, а также расходы на ее оказание должны быть предметом планирования повышения качества на предприятии.

Наиболее часто основу плана повышения качества продукции на предприятии составляют задания по достижению и превышению технического уровня и качества лучших отечественных и зарубежных образцов, увеличению выпуска сертифицированной продукции, улучшению отдельных показателей качества выпускаемой продукции, модернизации или снятию с производства неконкурентоспособной продукции, разработке и реализации конкретных мероприятий по достижению заданного уровня качества и др.

Как самостоятельные направления планирования повышения качества продукции на предприятии обычно выделяют:

внутрифирменное планирование качества продукции;

планирование внедрения системы управления качеством на предприятии;

планирование кадрового обеспечения повышения качества продукции;

планирование снижения потерь предприятия от внутреннего и внешнего брака;

планирование качества продукции в договорах и контрактах.

В последние годы широкое распространение получили стандарты ИСО серии 9000, в которых отражен международный опыт управления качеством продукции на предприятии. В соответствии с этими документами определяется политика в области качества, включающая совершенствование управления качеством продукции и его обеспечение. Политика в области качества может быть сформулирована в виде принципа деятельности предприятия или долгосрочной цели плановой деятельности и должна включать:

улучшение экономического положения предприятия;

расширение или завоевание новых рынков сбыта;

достижение технического уровня продукции, превышающего уровень ведущих предприятий и фирм;

ориентацию на удовлетворение требований потребителя определенных отраслей или регионов;

освоение изделий, функциональные возможности которых реализуются на новых принципах;

улучшение важнейших показателей качества продукции;

снижение уровня дефектности изготавливаемой продукции;

увеличение сроков гарантии на продукцию;

развитие сервиса.

Управлению качеством продукции во всех странах уделяется достаточно много внимания. В последние годы сформировался новый подход, новая стратегия в управлении качеством, которая реализуется с помощью стратегического и долгосрочного планирования. Она характеризуется рядом моментов:

обеспечение качества понимается не как техническая функция, реализуемая каким-то одним подразделением, а как систематический процесс, пронизывающий всю организационную структуру фирмы;

новому понятию качества должна отвечать соответствующая организационная структура предприятия;

вопросы качества актуальны не только в рамках производственного цикла, но и в процессе разработок, конструирования, маркетинга и послепродажного обслуживания;

качество должно быть ориентировано на удовлетворение требований потребителя, а не изготовителя;

повышение качества продукции требует применения новой технологии производства, начиная с автоматизации проектирования и кончая автоматизированным измерением в процессе контроля качества;

всеобъемлющее повышение качества достигается только заинтересованным участием всех работников.

Вышеперечисленное осуществимо только при действии четко организованной системы управления качеством, направленной на интересы потребителей, затрагивающей все подразделения и приемлемой для всего персонала.

В последнее время одним из важных направлений повышения качества продукции на предприятии является планирование подготовки выпускаемых изделий (работ, услуг), систем качества и производств к сертификации.

Планирование повышения качества продукции на предприятии в целом всегда должно дополняться внутрипроизводственным планированием. При этом могут использоваться обобщающие, единичные и комплексные показатели качества, которые дифференцируются с учетом особенностей планирования по его видам (перспективное, текущее) и уровням управления (предприятие, цех, участок, отдел).

При составлении планов повышения качества по каждому структурному подразделению следует исходить из уровня показателей качества, утвержденных в плане предприятия. Поэтому для структурных подразделений предприятия в зависимости от их специфики необходимо устанавливать конкретные задания по повышению качества продукции и качества работы, которые должны быть однозначно увязаны с последующей оценкой и стимулированием их производственной деятельности.

Планы основных цехов должны содержать задания по повышению качества заготовок, деталей и сборочных единиц в соответствии с производственным процессом данного цеха. Например, это могут быть задания по увеличению показателей точности и чистоты обработки, по расширению выпуски деталей со специальными видами покрытий, по освоению производства новых изделий.

Для сборочных цехов предприятий целесообразно планировать: основные показатели качества продукции, которые установлены на уровне предприятия; уровень сдачи продукции с первого предъявления; снижение потерь от брака и рекламаций. Два последних показателя могут применяться для механообрабатывающих цехов, участков и бригад. Для данных цехов целесообразно также планировать снижение количества возвратов деталей и узлов из цехов-потребителей.

Для каждого цеха вспомогательного производства целесообразно планировать как показатели, так и мероприятия, выполнение которых должно обеспечить высокое качество продукции в цехах основного производства. Например, для ремонтно-механического цеха важнейшим показателем может быть доля оборудования (в общем объеме отремонтированных станков и машин), достигшего после ремонта заданной технологической точности.

Если качество продукции и качество работы цехов нельзя выразить относительно небольшим числом показателей, то целесообразно использовать коэффициенты качества, уровень которых зависит от выполнения большого количества мероприятий по повышению качества изготовляемых изделий. Для отдельных цехов предприятия, исходя из их специфики, устанавливаются свои критерии повышения качества и соответствующие им нормативы изменения показателей.

Наряду с планами цехов и участков по повышению качества продукции целесообразно разрабатывать соответствующие планы для функциональных отделов и служб.

В планы конструкторских отделов могут быть включены задания по разработке новых видов продукции, повышению показателей качества продукции, подлежащей модернизации, повышению уровня агрегатирования и унификации и т. п.

Для отделов главного технолога, главного механика и др. целесообразно планировать мероприятия, отвечающие профилю этих подразделений. Например, в плане отдела главного технолога должны содержаться задания по внедрению современных технологических процессов, ликвидации (снижению) брака, оснащению производства различными приспособлениями, моделями и т. д.

Следует отметить, что объектом внутрипроизводственного планирования может быть качество изготовления продукции и качество работы. В цехах это доля продукции, сданной с первого предъявления, снижение потерь от брака, сокращение количества рекламаций и возврата изделий из цехов-потребителей. В проектно-конструкторских и технологических службах – сдача документации с первого предъявления и процент возврата технической документации на доработку. В отделе технического контроля – снижение количества рекламаций, состояние контрольно-измерительной техники и др.

Необходимый уровень качества продукции может быть совместно установлен (т.е. запланирован) ее изготовителем и потребителем в договоре. Различные аспекты установления, обеспечения и контроля уровня качества продукции в договорах и контрактах самых различных видов регламентированы действующим законодательством (Гражданский кодекс РФ. Часть II; Уголовный кодекс РФ; Закон РФ «О защите прав потребителей» и др. документы).

При планировании требуемого уровня качества продукции в договорах и контрактах необходимо учитывать, что его определение может осуществляться следующими способами: по стандартам, по техническому описанию, по образцам, каталогам и проектам продавца, являющимся неотъемлемой частью контракта.

Стандартами обычно обозначают качество достаточно простых изделий. При этом в соответствующей статье договора «Качество», например, указывают: «Качество соответствует стандартам, установленным в Российской Федерации».

Для сложной технической продукции и продукции, на которую отсутствуют стандарты (но к которой предъявляются специальные требования), качество определяется техническими условиями. При этом сами технические условия обычно даются в приложении к договору.

Качество продовольственных товаров подтверждается наличием соответствующего сертификата, ветеринарным сертификатом, выдаваемым ветеринарной службой, а также санитарным сертификатом, выдаваемым на каждую партию товара.

При определении качества по образцу поставщик предоставляет потребителю образец продукции. После подтверждения потребителем данного образца он становится эталоном. При этом в контракт, как правило, вносятся сведения о количестве отобранных образцов и о порядке их сравнения с поставляемым товаром. В договорных взаимоотношениях поставщиков и потребителей нередко возникают конфликтные ситуации, поэтому отобранные образцы зачастую хранятся не только у сторон договора, но и в нейтральной фирме, зафиксированной в контракте. В числе требований, предъявляемых к качеству изделий, производство которых организовано одновременно на нескольких предприятиях, стороны договора (торговые посредники) могут указывать в тексте контракта конкретного изготовителя продукции.

Серьезной проблемой, возникающей при планировании качества продукции в договорах и контрактах, является четкое определение всех условий проверки товара по качеству. Для отдельных видов обязательств порядок проверки качества товара регламентирован положениями ГК РФ.

Проверка товара по качеству всегда зависит от его характера и назначения. Если товаром является сложнотехническая продукция, то ее необходимо проверить в работе. Для этого потребителю должно быть предоставлено право заявить свои претензии (предъявить рекламацию) в течение достаточно длительного срока. Если товаром являются продовольственные изделия, то его приемка по качеству обычно состоит из внешнего осмотра и экспертизы. Такая приемка проводится на основании документов, подтверждающих качество товара, дату и место его производства, срок хранения и др.

Гарантии качества товара обычно выделяются в отдельной статье договора или вносятся в раздел о его приемке-сдаче. Сторонами договора, как правило, согласуются сроки гарантий, обязанности сторон в течение гарантийного периода, порядок предъявления претензий и удовлетворения рекламаций и др.

В ряде стран национальные стандарты по управлению качеством существуют с середины 70-х г. ХХ в. В первую очередь, они разрабатывались и применялись в целях обеспечения качества на этапах проектирования и производства в важнейших отраслях промышленности – авиации, космонавтике, производстве военной техники и т.д.

Опираясь на национальный опыт в области стандартизации и применения систем обеспечения качества, Техническим комитет ИСО/ТК176 (ИСО – Международная организация по стандартизации) осуществляет методологическую и методическую работу в области межнациональных проблем стандартизации. Членами этой организации являются национальные органы и эксперты из стран всех регионов мира, крупных и малых, промышленных и развивающихся. ИСО разрабатывает стандарты и руководства, которые повышают ценность организаций всех типов и способствуют более свободной и беспристрастной торговле между странами, разработал и в 1987 г. опубликовал первые пять стандартов ИСО серии 9000. Помимо этого был разработан словарь терминов и их определений в области обеспечения качества - МС ИСО 8402.

В настоящее время широкое распространение получили международные стандарты ИСО серии 9000, которые вместе с терминологическим стандартом ИСО 8402 отражают концентрированный мировой опыт управления качеством. Это стандарты:

· МС 9000 «Общее руководство качеством и стандарты по обеспечению качества»;

· МС 9001 «Системы качества. Модель для обеспечения качества при проектировании и/или разработке, производстве, монтаже и обслуживании»;

· МС 9002 «Системы качества. Модель для обеспечения качества при производстве и монтаже»;

· МС 9003 «Системы качества. Модель для обеспечения качества при окончательном контроле и испытаниях»;

· МС 9004 «Общее руководство качеством и элементы системы качества. Руководящие указания»;

· МС 8402 терминологический стандарт.

В 1994 г. вышла новая версия этих стандартов, которая расширила в основном стандарт МС 9004 версиями МС9004-1, -2, -3, -4, большее внимание уделив вопросам обеспечения качества программных продуктов, обрабатываемым материалам, услугам.

На взаимоотношения поставщиков и потребителей оказывает сильное влияние сертификация систем качества на соответствие стандартам ИСО 9000.

Для успешного руководства организацией и ее функционирования необходимо выбрать направление ее развития и обеспечить управление систематически и прозрачным способом. Успех может быть достигнут в результате внедрения и поддержания в рабочем состоянии системы менеджмента качества, разработанной для постоянного улучшения деятельности с учетом потребностей всех заинтересованных сторон. Управление организацией включает менеджмент качества наряду с другими аспектами менеджмента. Для этого при разработке стандартов ИСО 9000 (2000г.) были определены восемь принципов управления качеством. Эти восемь принципов менеджмента качества направлены на то, чтобы высшее руководство могло руководствоваться ими с целью улучшения деятельности организации.

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс

Направления повышения эффективности использования собственного капитала На базе двигателя с плоским печатным якорем разработаны изделия для автомобильной промышленности

Банки