Финансовая политика корпорации – это целенаправленное использование финансов для достижения ее стратегических и тактических целей.

Финансовая политика является наиболее важным элементом общей политики развития корпорации. Она не ограничивается решением локальных, обособленных вопросов, таких, как анализ рынка, разработка процедуры прохождения и согласования договоров, организация контроля за процессами производства, а имеет всеобъемлющий характер. Одной из ее ключевых задач является выбор оптимальных механизмов, позволяющих в кратчайшие сроки и с наименьшими затратами добиться поставленных целей перед корпорацией.

Разработка финансовой политики корпорации включает:

1) определение условий деятельности корпорации;

2) определение видов финансовой политики (ФП), подлежащих разработке;

3) выбор вида финансовой политики;

4) выбор методов принятия решений по виду финансовой политики;

5) выбор критериев принятия решений по виду финансовой политики;

6) выбор инструментов принятия решений по виду финансовой политики;

7) формирование набора сценариев по виду финансовой политики с учетом условий, инструментов, критериев и методов принятия решений;

8. формирование модели финансовой отчетности на базе анализируемого варианта сценария;

9) определение значений критериев оценки и выбор предпочтительных вариантов решений.

Финансовая политика корпорации подразделяется на долгосрочную и краткосрочную.

В основе долгосрочной заложено четкое определение единой концепции развития корпорации в долгосрочной перспективе, выбор из всего многообразия механизмов достижения поставленных целей оптимальных, а также разработка эффективных механизмов контроля.

Краткосрочная финансовая политика представляет собой систему мер, направленных на бесперебойное финансирование текущей деятельности корпорации. Ее основными задачами является осуществление нормальной деятельности за счет имеющихся мощностей, обеспечение текущего финансирования и генерирование собственных источников финансирования.

В составе финансовой политики корпорации выделяют финансовую стратегию и тактику.

Финансовая тактика – это финансовая политика, направленная на оперативное решение конкретных текущих задач, которые предусмотрены финансовой стратегией корпорации. Она обеспечивает правильное и своевременное изменение финансовых связей, а также перераспределение денежных потоков между различными ресурсами корпорации и между се структурными и обособлен ными подразделениями.

Финансовая тактика отличается гибкостью, обеспечивая быстрое реагирование на изменения рыночной конъюнктуры. Стратегический и тактический аспекты финансовой политики тесно взаимосвязаны: правильный выбор стратегии создает благоприятные возможности для решения тактических задач.

Финансовая стратегия – генеральный план действий по обеспечению корпорации денежными средствами. Она охватывает вопросы теории и практики формирования финансов, их планирования и обеспечения, решает задачи, обеспечивающие финансовую устойчивость корпорации в рыночных условиях хозяйствования. Теория финансовой стратегии исследует объективные закономерности рыночных условий хозяйствования, разрабатывает способы и формы выживания в новых условиях, подготовки и ведения стратегических финансовых операций.

Финансовая стратегия охватывает все стороны деятельности корпорации, в том числе оптимизацию основных и оборотных средств, распределение прибыли, безналичные расчеты, налоговую и ценовую политику, политику в области ценных бумаг. Она разрабатывается в рамках стратегического финансового планирования корпорации и ориентирована на достижение заданного уровня основных параметров ее деятельности: объема продаж, себестоимости, прибыли, рентабельности, финансовой устойчивости, платежности и ценовой конкурентоспособности.

Генеральной стратегической целью финансов является обеспечение корпорации необходимыми и достаточными финансовыми ресурсами. Финансовая стратегия корпорации в соответствии с главной стратегической целью обеспечивает:

1) формирование финансовых ресурсов и централизованное стратегическое руководство ими;

2) выявление решающих направлений и сосредоточение на их выполнении усилий, маневренности в использовании резервов финансовым руководством;

3) ранжирование и поэтапное достижение задач;

4) соответствие финансовых действий экономическому состоянию и материальным возможностям;

5) объективный учет финансово-экономической обстановки и реального финансового положения корпорации в году, квартале, месяце;

6) создание и подготовку стратегических резервов;

7) учет экономических и финансовых возможностей корпорации и ее конкурентов;

8) определение главной угрозы со стороны конкурентов, мобилизацию сил на ее устранение и умелый выбор направлений финансовых действий;

9) маневрирование и борьбу за инициативу для достижения решающего превосходства над конкурентами.

Задачами финансовой стратегии являются:

Исследование характера и закономерностей формирования финансов в рыночных условиях хозяйствования;

Разработка условий подготовки возможных вариантов формирования финансовых ресурсов и действий финансового руководства в случае неустойчивого или кризисного финансового состояния корпорации;

Определение финансовых взаимоотношений с поставщиками и покупателями, бюджетами всех уровней, банками и другими финансовыми институтами;

Выявление резервов и мобилизация ресурсов для наиболее рационального использования производственных мощностей, основных фондов и оборотных средств;

Обеспечение корпорации финансовыми ресурсами, необходимыми для производственно-хозяйственной деятельности;

Обеспечение эффективного вложения временно свободных денежных средств с целью получения максимальной прибыли;

Определение способов проведения успешной финансовой стратегии и стратегического использования финансовых возможностей, новых видов продукции и всесторонней подготовки кадров к работе в рыночных условиях хозяйствования, их организационной структуры и технического оснащения;

Изучение финансовых стратегических взглядов вероятных конкурентов, их экономических и финансовых возможностей;

Разработка и осуществление мероприятий по обеспечению финансовой устойчивости;

Разработка способов подготовки выхода из кризисной ситуации, методов управления кадрами в условиях неустойчивого или кризисного финансового состояния и координация усилий всего коллектива на его преодоление.

При разработке финансовой стратегии особое внимание должно уделяться полноте выявления денежных доходов, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала. Разработка финансовой стратегии корпорации включает в себя принятие решений по учетной, налоговой, кредитной, амортизационной, ценовой и дивидендной политике; управление оборотными средствами и кредиторской задолженностью, операционными расходами, сбытом продукции и прибылью. Финансовая стратегия разрабатывается с учетом риска неплатежей, скачков инфляции и других форс-мажорных обстоятельств. Важной частью финансовой стратегии является разработка внутренних нормативов, с помощью которых определяются, например, направления распределения прибыли.

Схема разработки финансовой стратегии представлена на рис. 6.1.

Разработка финансовой стратегии основывается на данных финансового анализа и выявленных критических точках в финансовом состоянии, долгосрочных, среднесрочных и краткосрочных прогнозах, разработанных на основе анализа внешней среды, которые обозначают возможные направления развития финансов корпорации на перспективу; выбранном основном критерии совершенствования финансового состояния. Предложения к формированию финансовой стратегии корпорации разрабатываются по объектам и составляющим финансовой стратегии в нескольких вариантах с обязательной количественной оценкой предложений и оценкой их влияния на структуру баланса (построение прогнозного баланса и отчета о финансовых результатах).

Рис. 6.1. Схема разработки финансовой стратегии

Объекты финансовой стратегии:

Доходы и поступления средств;

Расходы и отчисления средств;

Взаимоотношения с бюджетом;

Кредитные взаимоотношения.

Составляющие финансовой стратегии:

оптимизация основных и оборотных средств;

Оптимизация распределения прибыли;

Оптимизация налоговой политики;

Оптимизация политики корпорации в области ценных бумаг;

Оптимизация внешнеэкономической деятельности корпорации;

Оптимизация безналичных расчетов;

Оптимизация ценовой политики корпорации.

В зависимости от внешних условий, реализации того или иного варианта генеральной финансовой стратегии разрабатывается оперативная финансовая стратегия с учетом финансовых показателей, достигнутых в предшествующем квартале. Оперативная финансовая стратегия – это стратегия текущего маневрирования финансовыми ресурсами (стратегия контроля за расходованием средств и мобилизацией внутренних резервов). Оперативная финансовая стратегия разрабатывается в рамках генеральной финансовой стратегии, детализирует ее на конкретном промежутке времени. При необходимости может быть разработана стратегия достижения частных целей как на год, так и на квартал.

Методика оценки финансовой политики :

1. Выяснение (методами анкетирования и интервьюирования персонала, беседы с руководством, сбора и анализа документации и т.д.):

Целей и финансовых стратегий корпорации, финансовые программы развития;

Внешних и внутренних факторов функционирования.

2. Анализ:

Организационно-распорядительной документации корпорации, регламентирующей бухгалтерскую и финансовую деятельность (положения, инструкции, приказы и т.д.);

Форм финансового и управленческого учета и отчетности (бухгалтерской отчетности, бюджетов, платежных календарей, бизнес-планов, отчетов о структуре затрат, отчетов об объемах продаж, отчетов о состоянии запасов, балансов оборотных средств, ведомостей – расшифровок задолженности дебиторов и кредиторов и т.д.);

Кредитных соглашений, договоров, кредитных заявок, гарантийных писем, залоговых свидетельств, реестров акционеров, эмиссионных документов, счетов-фактур, платежной документации и иных документов, регулирующих финансовые отношения между корпорацией и иными юридическими (физическими) лицами.

3. Процедура контроля финансовой политики корпорации включает ряд направлений, описанных ниже.

3.1. Финансовые результаты деятельности корпорации, имущественное положение и финансовое состояние, деловая активность и эффективность деятельности.

3.1.1. Краткий финансовый обзор включает анализ и оценку следующих обобщающих финансовых показателей:

Технико-организационный уровень функционирования корпорации;

Показатели эффективности использования производственных ресурсов;

Результаты основной и финансовой деятельности;

Рентабельность продукции; оборачиваемость и рентабельность капитала; финансовое состояние и платежеспособность корпорации.

3.1.2. Кроме указанных процедур следует оценить финансовохозяйственные перспективы развития корпорации (включая вероятность возникновения проблем, связанных с ее финансовым состоянием в будущем).

3.2. Управление структурой капитала корпорации.

3.2.1. Проанализировать и оценить:

Соотношение заемного и собственного капиталов, уровень финансового левериджа, зависимость уровня левериджа от структуры финансирования, размер и структуру заемных источников;

Структуру заемного финансирования (краткосрочного, долгосрочного);

Эффективность использования собственного и заемного капиталов;

Рациональность процедур и оптимальность условий заемного финансирования (формы договоров, обеспечение их выполнения, стоимость и степени риска заемных источников и т.д.).

3.3. Политика привлечения новых финансовых ресурсов.

3.3.1. Проанализировать и оценить используемые методы планирования финансовых потребностей.

3.3.3. Выяснить сроки заемного финансирования, проконтролировать своевременность погашения долгов.

3.4. Управление капиталом, вложенным в основные средства.

3.4.1. Проанализировать и оценить источники, размеры, динамику и структуру вложений капитала корпорации в основные средства, их соответствие главным функциональным особенностям производственной деятельности.

3.4.2. Проанализировать и оценить используемые методы оценки альтернативных вариантов финансирования приобретения производственного оборудования (лизинг, приобретение имущества.

3.4.3. Оценить эффективность использования основных фондов по показателям фондоотдачи, фондоемкости, рентабельности, относительной экономии основных фондов в результате роста фондоотдачи, увеличения сроков службы средств труда.

3.5. Управление оборотными средствами.

3.5.1. Оценить эффективность использования оборотных средств по показателям оборачиваемости, материалоемкости, снижения затрат ресурсов на производство.

3.5.2. Проанализировать и оценить:

Состав и структуру источников формирования оборотных средств;

Используемые методы расчета потребности в оборотном капитале, достаточность оборотных средств для нормального хода производственного процесса;

Степень соблюдения установленных нормативов оборотных средств;

Соотношение долей оборотных активов разных степеней риска;

Мероприятия, направленные на ускорение оборачиваемости оборотных средств.

3.6. Управление финансовыми рисками.

3.6.1. Проанализировать и оценить механизмы минимизации финансовых рисков.

3.7. Системы бюджетирования и бизнес-планирования.

3.7.1. Проанализировать и оценить:

Обоснованность принятых стратегий бюджетирования (дополнительное, нулевое бюджетирование и др.), используемых методов составления бюджетов или смет;

Временные (год, квартал, месяц и т.д.) и пространственные (взаимосвязи подразделений) параметры бюджетов;

Последовательность их постановки в соответствии с бизнес- процессами организации;

Широту применения (по сферам деятельности, подразделениям, центрам ответственности и т.п.), структуру, уровень детализации и взаимосвязи различных бюджетов (смет);

Процедуры формирования (включая согласование показателей, утверждение и контроль) бюджетов и бизнес-планов, ответственность за их формирование и исполнение;

Процедуры контроля за правильностью заполнения бюджетных форм, соответствием значений бюджетных показателей утвержденным плановым лимитам (нормам), выполнением бюджетного регламента, в частности, на предмет оперативности контроля, анализа отклонений и установления их причин;

Принимаемые меры по отклонениям в бюджетах, в частности, на предмет рациональности, действенности мер, оперативности представления информации по отклонениям (об исполнении бюджетов) руководству корпорации, корректировки бюджетов;

Фактическое выполнение процедур (планирование, мониторинг, составление отчетов, контроль) бюджетирования (или бюджетного регламента) и бизнес-планирования, порядок ответственности по уровням управления (ответственность наиболее оптимально распределяется при использовании оперативно корректируемых или гибких смет).

При этом особое внимание целесообразно уделить анализу и оценке системы управления денежными потоками.

3.7.2. Установить:

Обеспечивают ли системы бюджетирования и бизнес-планирования лучшую координацию деятельности, повышение управляемости и адаптивности корпорации к изменениям во внутренней (оргструктура, ресурсы, потенциал и т.д.) и внешней среде (рыночная конъюнктура):

Создают ли они оптимальные условия для организации и контроля устойчивого движения (поступления и расходования) денежных средств;

Соответствуют ли они принципу сквозного финансового планирования;

Снижают ли они возможность злоупотреблений (например, сговора работников отдела сбыта с покупателями продукции и т.д.) и ошибок в управлении;

Демонстрируют ли они взаимосвязь различных аспектов финансово-хозяйственной деятельности, формируют ли единое видение работы и возникающих проблем всеми ответственными работниками;

Обеспечивают ли они более ответственный подход специалистов к принятию решений, лучшую мотивацию их деятельности и ее оценку.

3.7.3. При необходимости оценить надежность независимых финансовых консультантов, привлекаемых корпорацией для разработки разделов бизнес-плана (в первую очередь финансового).

3.8. Система безналичных расчетов.

3.8.1. Проанализировать и оценить используемую в корпорации систему безналичных расчетов, а именно:

Структуру различных форм расчетов по договорам, включая предоплату и т.д., условия оплаты – акцептная, аккредитивная и т.п., используемые платежные средства – без использования платежных средств (т.е. расчеты требованиями, поручениями и т.д.) и с их использованием (векселя и т.д.);

Уровень исполнения корпорацией своих платежных обязательств, уровень исполнения платежных обязательств перед корпорацией;

Применяемые методы обеспечения платежных обязательств (залог, гарантии и т.д.);

Своевременность и надлежащее оформление расчетно-платежной документации, своевременность рассмотрения причин отказа контрагентов выполнить свои платежные обязательства, результативность претензионной работы.

3.8.2. Проанализировать и оценить структуру дебиторской задолженности:

По срокам погашения;

По типам дебиторов (покупатели, заемщики и т.д.);

По удельному весу отдельных крупных дебиторов (предполагается ранжирование дебиторов по их значимости или суммам задолженности);

По уровням задолженности (перед предприятием, его структурными звеньями и т.п.);

По качеству (вероятность оплаты в срок и др.).

3.8.3. Проанализировать и оценить структуру кредиторской задолженности:

По срокам погашения;

По удельному весу отдельных крупных кредиторов;

По типам кредиторов (обязательства перед бюджетом должны быть рассмотрены по их структуре);

По качеству.

3.8.4. Установить и оценить причины несоблюдения платежной дисциплины как корпорацией, так и ее контрагентами, возможные варианты ее нормализации (контроль финансового состояния контрагентов, меры но взысканию просроченной задолженности, взаимные сверки задолженности, отслеживание своевременности погашения задолженности, распределение платежей но приоритетности и т.д.), оптимизации расчетов (ранжирование контрагентов по категориям риска и более продуманная политика в отношении заключения договоров, составление графиков платежей, факторинг, покупка в рассрочку, лизинг и т.д.).

3.8.5. Проанализировать и оцепить возможности:

Погашения задолженности корпорации перед бюджетом и внебюджетными фондами (филиалы, дочерние и зависимые организации, счета в зарубежных банках и т.д.);

Проведения реструктуризации задолженности по платежам в бюджет;

Ликвидации задолженности по оплате труда (при ее наличии);

Снижения неденежных форм расчетов.

– определены тенденции трансформации финансовой стратегии корпорации в кризисных ситуациях с ориентацией на национальные интересы, а также взаимосвязи социально-экономической стратегии государства и финансовой стратегии крупных корпораций на инновационной основе.

Практическая значимость диссертационной работы определяется , что теоретические идеи, положения и выводы, составляющие научную новизну исследования, могут быть воплощены в практику при формировании стратегий корпораций. В практической работе ряда компаний и банков уже используются предложения по методологии формирования и методам реализации финансовой стратегии.

Материалы диссертации также могут быть использованы в учебном процессе для преподавания дисциплин « и », «Экономика предприятий и организаций», в спецкурсах проблемам формирования финансовой стратегии корпораций в группах повышения квалификации и переподготовки государственных служащих, а также в научно-исследовательской работе по указанной проблеме

При упрощенном подходе финансовая стратегия может быть представлена как одна из функциональных стратегий корпорации (наряду с производственной, инвестиционной, маркетинговой, кадровой, организационно-структурной и др.). Фактически является основной, базовой стратегией, поскольку отдельными финансовыми методами и инструментами в рамках финансового менеджмента стратегия обеспечивает реализацию других функциональных стратегий, являющихся элементами общей стратегии корпорации. Более , финансовая стратегия, задавая параметры будущих финансовых результатов, выдвигает жесткие требования к другим ориентирам общей стратегии корпорации.

1. Жестко ориентированная финансовая стратегия предполагает четкий целей, задач, намечаемых финансовых результатов для принятия решений, которыми руководствуется в своей финансовой деятельности . Ориентиры такой стратегии достаточно четко определяются в конкретных заданиях жестко контролируются.

2. Расширительная трактовка финансовой стратегии отличается более общими задающими оценками . Ориентиры такой стратегии приближаются (в определенной мере) к направлениям деятельности. В данной трактовке наблюдается определенный категорий «стратегия» и « ». К тому надо иметь в виду симбиоз отдельных решений финансовой стратегии с другими функциональными стратегиями компании (маркетинговой, инвестиционной, производственной, организационной и др.).

Стратегию можно представить как систему методов перспективного планирования, ориентированную на финансовую сбалансированность и координацию действий , что требует не только стандартных методических разработок, но и опыта руководителей, финансовых рынков, умение предвидеть возможные финансовые риски. Стратегия должна быть ориентирована на повышение эффективности финансового потенциала компании.

В литературе часто делаются попытки сузить стратегические цели компании традиционного увеличения ее финансовых результатов путем реструктуризации и диверсификации производства. Современные условия (особенно кризисные ситуации в условиях глобализации) предопределяют расширение сферы стратегического целеполагания компании. В частности, это касается обеспечения финансовой устойчивости и безопасности компании, учета не только динамики прибыли, но и принятие во внимание национальных интересов страны

На рис. 1 предлагается принципиальная схема формирования финансовой стратегии корпорации, которая практически представляет собой концептуальный , содержащий основные этапы и виды действий по её разработке.

Сбалансированная система показателей, связанных по принципу «причина– », описывает траекторию стратегии компании, например, каким образом инвестиции в переобучение персонала, информационные технологии, инновационные продукты и способствуют кардинальному улучшению ее финансовой деятельности.

Для инновационных компаний ССП служит средством стратегического управления на долгосрочной основе. Оценочная составляющая ССП используется для решения принципиальных задач процесса управления.

В настоящее время во многих организациях стратегическое планирование и составление текущего бюджета происходят изолированно, при участии различных организационных подразделений. Использование ССП позволит осуществить интеграцию стратегии и бюджета организации.

В диссертации обосновывается стратегическое бюджетирование как современный инновационный методический подход к финансовому планированию компании.

Стратегическое бюджетирование (соответствует стратегическому планированию) служит продолжительному, долгосрочному обеспечению существования предприятия. При таком бюджетировании для каждой сферы ответственности предусматриваются и корректируются долгосрочные расходы и доходы, зависящие от внешних (например, конъюнктуры рынка) и внутренних (например, технологическое ) параметров.

В работе проанализированы основные недостатки классического бюджетирования и рассмотрена управления организацией – безбюджетное (Beyond Budgeting), которое представляет собой, несмотря на большую популярность бюджетного управления, современный планирования. Методологические основы бюджетного процесса в результате различной трактовки не всегда корректно адаптируется применительно к отечественным системам управления.

По мнению автора, новые прогрессивные инструменты (в частности, безбюджетное управление) являются своего рода эволюционным этапом совершенствования системы планирования и контроля на предприятии . И применяемый радикальный подход требует отказа от составления бюджетов, хотя в основе своей он базируется на принципах классического бюджетирования с поправкой на или иную экономическую ситуацию. Применимость каждого подхода напрямую зависит от финансового положения предприятия и окружающей его бизнес-среды.

Устранение «бюджетирования» – это не устранение управления, и даже не устранение планирования как одной из основных функций управления. При безбюджетном управлении функциональный менеджер и освобождаются от выполнения различных трудоемких операций, сводя их к адаптации к условиям внешнего рынка; и поощрений, основанных на общем успехе команды в условиях конкуренции; к непрерывному планированию стратегии; использованию средств в зависимости от динамики внутренних бизнес-процессов; к внедрению системы “многоуровневого контроля”.

Таким образом, принципы безбюджетного управления – это новые принципы менеджмента, дающие возможность максимально оперативно реагировать на новые реалии и риски в условиях рынка.

Финансовая стратегия – один из главных инструментов управления работой предприятия. Финансовая стратегия предполагает, что предприятию необходимо разрабатывать стратегические, тактические и оперативные планы, так как система рыночных отношений неразрывно взаимосвязана с финансовыми показателями.

Финансовая стратегия является неотъемлемой частью стратегии развития предприятия, а значит, она согласовывается с ее целями и задачами. Разработка финансовой стратегии предприятия предопределена определенными условиями. Главным условием финансовой стратегии является скорость трансформации макрофакторов экономической среды.

Также существуют такие условия, которые не позволяют оптимально руководить финансами предприятия: основные макроэкономические показатели, темп технологического роста, постоянные изменения состояний финансового и товарного рынков, несовершенство и нестабильность экономической политики государства и методов регулирования финансовой деятельностью.

Финансовая стратегия разрабатывается на основе всех факторов макросреды экономики для исключения снижения прибыльности деятельности предприятия.

Виды финансовых стратегий предприятия

Генеральная финансовая стратегия - это стратегия, которая устанавливает направления деятельности предприятия, его взаимосвязь с бюджетами различных уровней, возникновение и распределение доходов предприятия, необходимость финансовых ресурсов, источников формирования этих ресурсов и многое другое.

Оперативная финансовая стратегия - это стратегия, которая предполагает управление финансовыми ресурсами и их распределение в ближайшее время, контроль над использованием средств предприятия, поиск внутренних резервов. Оперативная финансовая стратегия разрабатывается на квартал или месяц. В ней прогнозируются валовые доходы и поступления средств (взаиморасчеты с покупателями, платежи по кредитным операциям, денежные поступления, доходные операции с ценными бумагами) и валовые расходы (расчеты с поставщиками, оплата труда сотрудников, расчеты по обязательствам перед банками и бюджетами). Оперативная финансовая стратегия предусматривает все доходы и расходы предприятия за планируемый период. Оптимальное соотношение доходной и расходной части предполагает, что они должны быть равными, либо доходная часть немного больше расходной. Оперативная финансовая стратегия является частью генеральной финансовой стратегии, которая более подробно характеризует генеральную финансовую стратегию в определенном временном промежутке.

Финансовая стратегия достижения частных целей предполагает определение стратегии для обеспечения достижения основной стратегической цели.

Стратегии, которые помогли компаниям пережить кризис

О финансовых стратегиях, которые помогли зарубежным компаниям выйти из кризиса победителями, рассказала редакция журнала «Генеральный Директор».

Цели и задачи финансовой стратегии предприятия

Обеспечение предприятия достаточными финансовыми ресурсами в достаточном количестве – это и есть основная цель финансовой стратегии предприятия. На основании цели финансовая стратегия предприятия дает возможность:

- определить финансовые ресурсы и установить стратегическое управление ими;

- выявить основные направления работы и сконцентрироваться на их реализации, оптимизировать применение резервов предприятия;

- ранжировать и постепенно достигать установленные задачи;

- установить соответствие финансовой стратегии экономическому положению и финансовому потенциалу предприятия;

- осуществить эффективный анализ экономической ситуации и существующего финансового состояния предприятия в конкретном промежутке времени;

- создать и подготовить резервы предприятия;

- определить экономические и финансовые возможности предприятия и его контрагентов;

- определить основных конкурентов, спланировать меры по ослаблению конкурирующей стороны на рынке:

- проявлять инициативность финансовой деятельности для получения преимущества на рынке.

Для того чтобы достигнуть основную цель финансовой стратегии, предприятие разрабатывает генеральную финансовую стратегию, в которой определяются задачи формирования финансовых ресурсов по направлениям деятельности и исполнителям.

Задачи финансовой стратегии

- изучение состояния и условий формирования финансовых ресурсов в экономических условиях деятельности;

- планирование и выбор возможных вариаций формирования финансовых ресурсов предприятия и направлений деятельности финансового управления в результате неблагоприятной и неэффективной деятельности предприятия;

- установление финансовых взаимосвязей с поставщиками и клиентами, бюджетами различных уровней, банками и другими финансовыми контрагентами;

- установление резервов и привлечение ресурсов предприятия, которые позволят увеличить производственную мощь, использовать ее эффективно, наращивать основные и оборотные фонды, эффективную фондоотдачу;

- мобилизация финансовых ресурсов для обеспечения производственно-хозяйственной работы;

- обеспечение положительного эффекта от использования высвобожденных с оборота денежных средств предприятия с целью максимальной выгоды;

- анализ финансовой деятельности конкурентов, их экономического и финансового потенциала, разработка и применение мер по установлению финансовой стабильности предприятия;

- подготовка мероприятий по выходу из неблагоприятных ситуаций и кризиса предприятия;

- определение методики руководства предприятием в ситуациях неудовлетворительного финансового состояния;

- использование всех возможностей сотрудников предприятия для преодоления кризисных последствий.

Говорит генеральный директор

Елена Буклова , генеральный директор, Городская курьерская служба, Москва

Для Городской курьерской службы финансовая стратегия - это четкое понимание акционерами компании плана развития, зафиксированного в виде документа. План содержит следующие разделы:

- Анализ рынка.

- Конкурентная среда.

- Анализ продукта.

- Целевая аудитория.

- Позиционирование.

- Задачи маркетинга.

- Задачи коммуникации.

Но такой документ появился не сразу. Формализация произошла через шесть лет после создания компании, когда была произведена ее реструктуризация. На заре развития бизнеса никто и не помышлял о стратегиях и маркетинговых планах. Мы все учились по ходу дела. Но чтобы быть успешным завтра, надо планировать свою деятельность сегодня! Именно поэтому необходима стратегия, то есть комплекс мер, который охватывает текущую работу компании и обеспечивает ее будущее развитие.

Какие принципы у финансовой стратегии предприятия

При разработке финансовой стратегии учитываются риски неуплаты, инфляционные процессы и иные обстоятельства, независящие от предприятия. Можно сделать вывод, что финансовая стратегия разрабатывается с целью обеспечения эффективной деятельности предприятия с корректировкой в случае возникновения каких-либо изменений.

Принципы финансовой стратегии предприятия

- текущее и перспективное финансовое планирование, которое позволяет установить плановые показатели поступлений денежных средств и направления их использования;

- централизованность финансовых ресурсов, установление их маневренности, сосредоточение на главных направлениях производственно-хозяйственной деятельности;

- создание финансовых источников, которые позволят сохранить стабильное финансовое положения на конъюнктурном рынке;

- полное закрытие финансовых обязательств перед контрагентами;

- реализация учетной, финансовой политики, а так же политика амортизации предприятия;

- создание и ведение учета финансов предприятия и отдельных видов деятельности в соответствии с установленными стандартами;

- составление финансовой отчетности предприятия и отдельных видов деятельности по действующим нормам и правилам с соблюдением требований стандартов;

- финансовый анализ деятельности предприятия и отдельных видов деятельности (хозяйственный и географический направления деятельности и иные);

- финансовый контроль над работой предприятия и отдельных видов деятельности.

Какие инструменты и методы использовать в разработке финансовой стратегии предприятия

Инструменты финансовой стратегии

- финансовая политика,

- финансирование мер по улучшению состояния предприятия на конъюнктурном рынке,

- обеспечение необходимой информацией,

- временные соглашения,

- диверсификация,

- юридическая тактика.

Методы финансовой стратегии

- финансовое моделирование,

- стратегическое финансовое планирование,

- финансовый анализ,

- экспертиза финансовых рынков,

- прогнозирование.

Применение определенных методов и инструментов финансовой стратегии зависит от финансового положения предприятия, а также социально-экономической и политической ситуации в стране.

Разработка финансовой стратегии предприятия: этапы процесса

Этап 1. Анализ финансового состояния предприятия. Финансовое состояние – это наличие финансовых источников и резервов, которые позволяют осуществлять деятельность предприятия за счет собственных средств. Предприятие имеет достаточное количество финансовых ресурсов, эффективно использует их в своей деятельности, обеспечивает нормальные взаимосвязи с партнерами, имеет удовлетворительный платежный баланс и финансово устойчиво.

Анализ финансового состояния предприятия предполагает и отчета о прибылях и убытках, которые анализируются за прошедшие периоды с целью определения тенденций его деятельности и основных финансовых показателей.

Анализ финансового состояния предприятия имеет следующие этапы:

- анализ имущественного положения;

- анализ финансового состояния.

Этап 2. Определение срока, на который формируется финансовая стратегия предприятия. Цели и задачи финансовой стратегии, а так же расчеты финансовых показателей зависят от срока, на который устанавливается стратегия финансов. Долгосрочная стратегия финансов определяет валовые доходы и расходы, источники формирования доходов, и их потребности. Краткосрочная стратегия финансов является частью долгосрочной, которая более детально планирует финансовые показатели и определяет текущее финансовое планирование ресурсов на ближайшую перспективу. Долгосрочные и среднесрочные финансовые планы разрабатываются на 3-5 лет. Они формируют общие финансовые показатели, а краткосрочные финансовые планы детально разрабатываются на один год.

Этап 3. Определение целей финансовой деятельности предприятия. Финансовая стратегия является частью функциональной стратегии предприятия, поэтому она включается в структуру его общих целей. Основной финансовой целью предприятия является увеличение рыночной стоимости с учетом максимального уменьшения рисков. Данную цель можно представить в относительных и абсолютных показателях. Эта цель достигнута в том случае, если предприятие имеет необходимое количество ресурсов, рентабелен и сбалансирован собственный капитал, заемный капитал соответствует нормативам.

Так же планируются подцели финансов:

- прибыль;

- уровень и рентабельность собственного капитала;

- структура активов;

- финансовые риски.

Каждая цель видоизменена в конкретный числовой и процентный показатели:

- рентабельность продаж;

- финансовый рычаг (отношение собственного капитала к заемному);

- уровень платежеспособности;

- уровень ликвидности.

Этап 4. Разработка плана действий по достижению этих целей. Управление предприятия контролирует текущее положение предприятия и корректирует его в соответствии с целями финансовой стратегии. Для того, чтобы проконтролировать выполнение основных стратегических целей, осуществляется разбивка этих целей на стратегические задачи, которые должны реализоваться в конкретный промежуток времени. Так же финансовые цели должны группироваться по направлениям, которые и составляют единую финансовую политику предприятия.

Этап 5. Разработка финансовой политики по отдельным аспектам финансовой деятельности. Отличие финансовой политики предприятия от финансовой стратегии заключается в том, что финансовая политика определяет укрупненные показатели и направления деятельности предприятия. Финансовая политика регулирует оптимальное управление предприятием и обеспечивает достижение его стратегических целей.

Этап 6. Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии предполагает создание на предприятии «центров ответственности» различных типов; установление прав, обязанностей и ответственности руководства за результаты финансовой деятельности; разработка стимулов сотрудников за эффективную работу и увеличение доходов предприятия и др.

Этап 7. Оценка эффективности разработанной финансовой стратегии осуществляется после проведения все этапов финансовой стратегии предприятия.

3 важных пункта разработки стратегии

Алена Фомина , руководитель направления «Стратегическое управление» Компания «БДО Юникон», Москва

Первое, что необходимо сделать при разработке стратегии, - определить цели и задачи. Для чего компании нужна стратегия? Кто входит в команду по ее разработке? Что каждый участник процесса ожидает от стратегии?

Второе - определить технологии, то есть четко понять, какие методы необходимо использовать на каждом этапе разработки стратегии: выбрать методы диагностики, создать алгоритм построения сценарных моделей, формат проведения стратегических сессий и т. д.

Далее - сформировать рабочую группу, определить центры ответственности и центры контроля за разработкой и внедрением стратегии, а также установить, как (в каком формате) руководство будет получать и оценивать результаты проекта по ее разработке.

Разработка финансовой стратегии на примере

Можно рассмотреть на примере формирование финансовой стратегии, в которой необходимо установить направленность тактического управления капиталом. В данном случае управленец на показатели расходов и доходов будет влиять косвенно, но будет усиливать контроль над движением денежных средств и управлять использованием дополнительных кредитных источников и т.д. Необходимо определить: может ли финансовый менеджер повлиять на затратную часть баланса предприятия, и каким образом? Можно рассчитать лимиты на материалы, норму труда, расход электричества и иное. Конечно, финансовый менеджер не будет проверять работу сотрудника, который, например, кроит лист либо расходует смолы, не будет снимать показания с электросчётчиков и много другое. Но финансовый менеджер может рационально распределить использование финансовых ресурсов, стимулировать сотрудников на снижение затрат путем создания методов мотивации. Так же можно определить главные направления использования финансовых ресурсов и сосредоточиться на их эффективном расходовании. Поэтому, так или иначе, управление капиталом предприятия затрагивает показатели доходов и расходов.

Можно задать вопрос: а как управлять капиталом без учета показателей доходов и расходов? В таком случае основной целью финансового менеджера будет достижение такого уровня рентабельности вложенных инвестиций, капитала акционеров, оборотного капитала, который позволит получить максимальную прибыль. Для реализации этой цели финансовому менеджеру необходимо разработать финансовый стратегический план в пределах общей стратегии предприятия. Можно рассмотреть на примере промышленного холдинга «Концерн Высоковольтный Союз» разработку финансовой стратегии, направления которой очень схожи с любым видом экономической деятельности предприятия.

Основные направления финансовой стратегии. Для начала необходимо выбрать и установить важнейшие факторы управления капиталом – привлечение ресурсов и направления их использования. Необходимо проанализировать те направления деятельности предприятия, на которые финансовый менеджер может повлиять выполнением своих прямых обязанностей. Далее главные факторы детализируются на более мелкие в соответствии с направлениями их использования (пример в таблице). Затем мелкие направления еще более расписываются на точные параметры. В примере показано детальное описание финансовой стратегии.

Создание стратегической матрицы. Для начала необходимо установить цель, основные принципы для реализации этой цели. Затем финансовую стратегию представляют в виде матрицы, где по вертикали указаны элементы декомпозиции, а по горизонтали – принципы и идеология, состояние на дату, более мелкие цели, основные направления управления, инструменты и методы управления, способы руководства и структурные подразделения, т.е. в матричной форме можно описать все направления работы финансового менеджера по разработке финансовой стратегии.

Так для осуществления стратегии руководства структурой оборотного капитала можно определить такую стратегическую цель: достижение эффективного вложения капитала в оборотные активы для установления оптимального финансового положения предприятия.

Самое важно слово - «оптимального», так как главной ошибкой предпринимательской деятельности является замораживание в запасах финансовых ресурсов предприятия. В таких ситуациях крупносерийные или мелкие предприятия не меняют структуру затрат при смене номенклатуры. Это значит, что необходимо установить лимит остатков продукции в запасах и осуществлять контроль над их уровнем. Для этого разрабатывается финансовая стратегия с учетом сроков выпуска, технологического объема партии, условий договоров, условия оплаты, таможенного оформления и заполнения деклараций, эффективной загрузки транспортных средств и иное.

«Концерн Высоковольтный Союз» осуществляет свою производственную деятельность под заказ. В данном случае требуется иной подход. Концерн выпускает широкий ассортимент высоковольтной и коммутационной аппаратуры. Основные виды продукции - вакуумные выключатели, комплексные распределительные устройства (КРУ), трансформаторные подстанции, генераторные выключатели и иная аппаратура. Вакуумные и генераторные выключатели относятся к монопродуктам, а КРУ и подстанции разрабатываются по индивидуальному заказу и проектируются инженерами для каждого заказа в отдельности. Поэтому для концерна разработка цели финансовой стратегии предполагает определение финансовых показателей, которые смогут приблизить финансовую деятельность предприятия к оптимальному уровню запасов.

Основными принципами концерна в данном случае являются: наибольшее увеличение нормы прибыли, максимальное снижение ликвидности и коммерческих рисков.

Объект руководства - оборотный капитал, в который входят такие показатели, как готовая продукция, денежные средства, сырье и материалы, дебиторская и кредиторская задолженности. Эти показатели рассматривается в корреляции с источниками.

Затем финансовую стратегию можно представить в виде матрицы, у которой по вертикали указаны показатели декомпозиции:

- стратегия руководства оборотным капиталом и резервами его финансирования;

- стратегия руководства структурой производственного оборотного капитала;

- стратегия руководства отношением внеоборотного капитала к оборотному.

С помощью данных показателей можно задать как низкие по иерархии участки движения, так и оцифрованные критерии. Например, главный целевой показатель - коэффициент отношения внеоборотного капитала к оборотному.

По горизонтали в матрице указаны следующие показатели:

- основные принципы и идеология;

- состояние на дату;

- промежуточную цель;

- основные критерии руководства, инструменты и методы;

- способ руководства;

- задействованные в процессе структурные подразделения.

На пересечении строк и столбцов матрицы:

- по столбцу «Основные принципы и идеология стратегии» - характеристика идеи руководства по конкретной цели и критерии оценки;

- по столбцу «Состояние на дату» расположены ссылки на документы, содержащие информационное поле для точки отсчета. Например, по ссылке на пересечении строки «Стратегия управления структурой производственного оборотного капитала» и столбца «Состояние на дату» можно открыть документ, в котором показано состояние предприятия в начальной точке и тенденции его развития, тренды и целевые показатели по отдельному параметру структуры оборотного капитала;

- по столбцу «Основные критерии руководства, инструменты, методы» указаны стандарты предприятия, в которых рассмотрены основные концепции, регламенты, где характеризуется бизнес-процессы, методы расчетов и т. д.;

- по столбцу «Способ руководства- задействован процесс» - название бизнес-процесса в соответствии с документами системы управления качеством и способы управления им;

- по столбцу «Задействованы структурные подразделения» - отделы финансово-экономической службы, ответственность которых предполагает руководство бизнес-процессами.

Можно сделать вывод, что в форме матрицы описывают все направления финансовой стратегии. Из-за того, что невозможно привести пример самой матрицы, охарактеризуем некоторые направления финансовой стратегии.

Стратегия привлечения финансовых ресурсов. Главной целью привлечения ресурсов является обеспечение кредитоспособности и инвестиционной привлекательности предприятия.

Основным критерием выполнения этой цели является оптимальное отношение заемного капитала к собственному.

Объекты управления: заемный капитал (приобретенные авансы, счета на оплату, полученные обязательства по операционным работам, налоги на оплату, кредитные обязательства, кредиторская задолженность предприятий).

Основные инструменты и методология установлены стандартами предприятия (Управление экономикой и финансами, Положение о движении денежных средств, Кредитная политика и т. д.).

Способ руководства: централизованное влияние на размер и состав текущих оборотных фондов, координирование за счет перераспределения финансовых источников, установка допустимых размеров кредитных обязательств.

Должностные лицо и различные подразделения: генеральный и финансовый директора холдинга, руководитель производственного отдела, финансово-экономическое управление, казначейство.

Стратегия управления денежными средствами и их эквивалентами. Основная цель управления денежными средствами заключается в эффективном распределении этих средств для своевременного выполнения условий договора, обеспечение инвестиционной и инновационной деятельности. Основные мерила: баланс показателей ликвидности и финансовой независимости.

Объекты руководства: наличные и безналичные денежные средства и их разновидности (ценные бумаги и др.).

Основные принципы и идеология руководства: бюджетирование - построение БДДС в соответствии с БДР, план-факт анализ в разрезе дня, месяца, квартала.

Основные инструменты и методы: установлены стандартами предприятия и связаны с привлечением финансовых ресурсов.

Способ руководства: централизованное влияние с помощью регулирования платежей, определение преимущественных направления расходования финансовых ресурсов и их порядок использования, непосредственное руководство срочными платежами и платежами сверх лимита.

Должностные лицо и различные подразделения: финансово-экономический отдел, бюджетный отдел, казначейство, финансовый директор холдинга.

Таким же способом расписываются все направления финансовой стратегии. Но это не строгий перечень, можно что-то менять, добавлять, удалять, все индивидуально. Необходимо реализовать финансовую стратегию с нестандартной точки зрения и определить основные направления и цели.

- Реализация стратегии развития предприятия: пошаговый алгоритм

Оценка разработанной финансовой стратегии

Необходимо провести анализ для того чтобы определить: сможет ли разработанная финансовая стратегия привести к финансовым показателям предприятия и к установленным целям стратегии финансов в постоянно изменяющейся внешней финансовой среде. Такой аналитический процесс проводят финансовые менеджеры либо приглашенные для этой цели эксперты. Оценка финансовой стратегии предполагает установление следующих параметров:

- Соответствие финансовой стратегии с общей стратегией предприятия.

- Соответствие финансовой стратегии предприятия изменяющейся внешней финансовой среде.

- Соответствие финансовой стратегии предприятия с его резервами и возможностями.

- Внутренний баланс показателей финансовой стратегии.

- Реальность применения финансовой стратегии.

- Достаточный уровень риска, который позволит реализовать финансовую стратегию.

- Экономическая эффективность внедрения и использования финансовой стратегии (бенчмаркинг).

- Внеэкономическая эффективность внедрения и использования финансовой стратегии.

После того как проведена оценка эффективности финансовой стратегии предприятия и установлено, что она будет иметь положительные результаты и соответствовать финансовой философии предприятия, ее можно реализовывать.

Этапы реализации финансовой стратегии

1. Обеспечение стратегических изменений финансовой деятельности предприятия. Стратегические изменения – процесс, направленный на изменение всех видов деятельности предприятия до уровня, который обеспечит в полной мере реализацию разработанной финансовой стратегии предприятия.

На охват стратегических изменений финансовой деятельности предприятия влияет существующий уровень управления этой деятельностью, а так же финансовые взаимоотношения с контрагентами, характер источников, уровень информационной базы, степень инновационности финансовых операций, используемые финансовые инструменты, уровень организационной культуры финансовых работников и другие внутриорганизационных параметры. В соответствии с вышеперечисленным можно охарактеризовать стратегические изменения финансовой деятельности предприятия следующим образом:

- Постоянные внутриорганизационные показатели финансовой деятельности.

- Небольшие стратегические изменения финансовой деятельности.

- Средние стратегические изменения финансовой деятельности.

- Большие стратегические изменения финансовой деятельности.

Для реализации стратегических изменений финансовой деятельности предприятия необходимо преобразовать следующие системы финансового управления: система информации, организационная культура, организационная структура руководства, кадровая система, система стимулов сотрудников предприятия, система инноваций.

2. Диагностика характера изменения условий внешней финансовой среды на каждом этапе реализации финансовой стратегии предприятия. Постоянный анализ внешней финансовой среды позволит предприятию своевременно принимать эффективные решения и реализовывать комплекс мероприятий, которые будут способствовать финансовой стабильности предприятия и его экономическому развитию. Теория стратегического управления устанавливает 4 основных варианта изменений внешней финансовой среды, в которых реализуется финансовая стратегия предприятия:

- относительное постоянство условий внешней финансовой среды;

- прогнозируемые изменения условий внешней финансовой среды;

- непрогнозируемые изменения условий внешней финансовой среды, которые определены на начальном этапе их возникновения;

- непрогнозируемые неожиданные изменения условий внешней финансовой среды.

Для того, чтобы определить изменения условий внешней финансовой среды, применяется мониторинг рынка финансов, который показывает воздействие различных факторов, существенно влияющих на финансовое состояние предприятия и его развитие, а также на изменения процента по ссудам, валютного курса, нормы прибыли инвестиций, уровня тарифов страхование и многое другое.

- Десять шагов для перехода от заявленной стратегии к реальным результатам

Реализация финансовой стратегии и внедрение: в чем разница

Ефим Пыков , управляющий партнер Консалтинговая компания «Формула развития», Москва

Финансовая стратегия предприятия, как и любой иной бизнес-инструмент, действен только тогда, когда его используют в работе. Любая, даже самая замечательная и выверенная стратегия, если она пылится в ящике стола или висит в золоченой раме, не стоит ровным счетом ничего (за исключением стоимости рамы). Стратегия должна работать. Каждый день и каждый час. Но необходимо уточнить: зачастую возникает некоторая путаница между пониманием реализации стратегии и внедрения стратегии. Эти понятия необходимо четко разделять.

Реализация стратегии - это достижение целей, которые заложены в стратегию. Оценить степень реализации стратегии можно по прошествии времени, сопоставив количественные параметры целей, записанных в стратегии, и параметры, которых достигает компания.

Внедрение стратегии - процесс выполнения плана стратегических операций. Оценка выполнения происходит по факту реализации всех пунктов плана с должным качеством.

Без внедрения стратегии в ежедневную работу компании реализация стратегии, то есть достижение поставленных целей, вряд ли возможна.

Анализ финансовой стратегии

Мерилом эффективности финансовой стратегии может применяться «золотое правило экономики»:

Тп > Тв > Та > 100 , где

- Тп - темп роста прибыли;

- Тв - темп роста объема продаж;

- Та - темп роста авансированного капитала.

Если в результате разработки финансовой политики по основным направлениям финансовой стратегии предприятия это соотношение не соответствует рекомендованному в данной модели, стратегию или часть ее необходимо менять, чтобы она выполняла основную цель – обеспечение максимальной эффективности деятельности предприятия.

» России»

Позитивный кризиса для крупных интегрированных компаний в настоящих условиях недооценивается. Главное состоит в том, чтобы соединить мобилизационные возможности корпорации с ее стратегическим развитием.

Практически речь идет о формировании нового контура экономического механизма, который может быть определен как цивилизационно-мобилизационный. Важную роль в играет система новых институтов, основанных на активной государственной поддержке.

Российским компаниям необходима выработка антикризисных мер, в первую очередь ориентированных на борьбу с дезорганизацией, коррупцией и др. Это может быть реализовано двумя путями: во-первых , разработкой специальной антикризисной стратегии компании; во-вторых , включением отдельных антикризисных мер в ее действующую финансовую стратегию.

Для каждого экономического субъекта стратегия противодействия кризисным ситуациям должна включать специальные нетрадиционные , так как практикуемые ранее механизмы предотвращения и преодоления кризисных ситуаций являются явно недостаточными. В этих условиях встает поиска способов, позволяющих, во-первых , своевременно предупреждать финансовые катаклизмы; во-вторых , обеспечить нейтрализацию их отрицательных последствий; в-третьих , блокировать распространение дестабилизирующих импульсов, не допуская перехода кризисов в катаклизмы.

Однако на практике эти идеи пока слабо реализуются, поскольку выделяемые государством средства на поддержку экономики (банковской системы и реального сектора экономики) не всегда доходят по назначению. Уполномоченные , через которые предполагалось поддержать финансами производственные компании, начали решать свои проблемы вплоть перевода выданных государством средств за рубеж. «Корпоративный », по выражению В. Путина, был противопоставлен национальным интересам. В этих условиях правомерным является проведение правительством жестких мер к таким банкам и компаниям, вплоть до их банкротства, деприватизации, назначения специальных представителей (комиссаров). финансово-хозяйственной деятельности корпораций позволяет сделать вывод о том, что стратегическое оздоровление их финансов и принятие решительных мер по активизации инвестиционных устремлений должны составить современной финансовой политики компаний.

При этом важнейшим, активным инструментом защиты и развития российских корпораций должны стать их финансовые стратегии, аккумулирующие новейшие достижения науки и практики, способные активизировать финансовые ресурсы корпорации в сложных условиях.

III. ОСНОВНЫЕ ВЫВОДЫ

1. Российская и практика должна в кратчайшее время ассимилировать новые тенденции финансового мироустройства. Прежде всего, это касается методов и моделей стратегического развития компаний и, в первую очередь, финансовой стратегии, где продолжают использоваться элементы стратегического управления и планирования прежней административно-плановой системы.

2. Финансовая стратегия является одним из основных инструментов интеграции интересов корпорации с национальными интересами экономики страны. Финансовую стратегию, отражающую отношения между субъектами рынка по поводу формирования, распределения, использования финансовых ресурсов, применения финансовых инструментов следует определить как обобщающую и действий, необходимых для достижения намеченных компанией стратегических целей.

3. В качестве методологической основы для управления эффективностью может быть использована система сбалансированных показателей (ССП), которая объединяет традиционные финансовые измерения деятельности компании с нефинансовыми. Эту систему в настоящее время использует почти половина крупных компаний, включаемых в известные рейтинги. Долгосрочному успешному функционированию предприятия служит стратегическое бюджетирование, которое в последние годы трансформируется на основе применения безбюджетного управления, обеспечивающего упрощение и гибкость оперативного процесса управления.

4. Составными частями финансовой стратегии корпорации являются инвестиционная и кредитная стратегии, решающие задачи формирования инвестиционной привлекательности компании. Сравнительный анализ мультипликаторов крупных российских и зарубежных компаний на основе данных рейтинга Forbes-2000 показал, что стоимость активов российских объектов занижается. Это требует активизации работы российских оценщиков и их поддержки государством.

5. Решение задач инновационно-инвестиционного развития компаний требует активного применения инновационного финансового менеджмента, который представляет собой совокупность методов и форм управления названными процессами, включая использование новых финансовых продуктов, услуг инструментов. В этом отношении инновационная стратегия смыкается с финансовой стратегией компании, в которой ключевое место занимает инновационный модуль.

6. В современных условиях российским компаниям необходима выработка антикризисных мер, которые могут быть реализованы с помощью специальной антикризисной стратегии, или путем отдельных антикризисных мер в действующую финансовую стратегию.

а) статьи в журналах из перечня Минобрнауки России

1. Бобков Н. В. Подходы к оценке финансового состояния корпораций // Вестник университета (ГУУ). 2009. № 14. – 0,3 п. л.

Реализация концепции ценностно-ориентированного менеджмента предполагает постоянный поиск инновационных возможностей и определение оптимальной траектории инновационного развития бизнеса, обеспечивающей формирование и развитие конкурентных преимуществ компании. Источниками конкурентных преимуществ являются:

- 1) конкурентоспособность продукции (качество, цена, сервис, наличие бренда, товарная дифференциация);

- 2) эффективная система распределения продукции и стимулирования сбыта;

- 3) входные барьеры, защищающие положение компании на рынке, в том числе законодательные барьеры в виде разрешений, лицензий;

- 4) преимущества в текущих и капитальных затратах, в том числе положительный эффект масштаба, позволяющий достичь минимального уровня средних издержек на производство продукции;

- 5) эффективная бизнес-модель, преимущества в качестве менеджмента.

Ключевое значение приобретает разработка иерархии стратегий бизнеса, нацеленных на создание стоимости, среди которых особое место принадлежит финансовой стратегии и корпоративной финансовой политике.

В трехуровневой иерархии стратегий бизнеса (рис. 1.2) верхний уровень занимает корпоративная стратегия, средний уровень - деловые стратегии (бизнес-стратегии) корпорации и, наконец, третий уровень - функциональные стратегии. Корпоративная стратегия, а именно стратегия концентрированного, интегрированного, диверсифицированного роста или стратегия сокращения, определяет деловые стратегии для каждой бизнес-единицы.

Стратегия концентрированного роста предполагает развитие бизнеса за счет производства определенных видов продукции посредством совершенствования и развития как продукции и производственного процесса, так и маркетингового комплекса. Стратегия интегрированного роста заключается в обеспечении развития бизнеса за счет вертикальной интеграции, т.е. интеграции с поставщиками и дистрибьюторами, а также горизонтальной интеграции, т.е. интеграции с конкурентами. Стратегия диверсифицированного роста направлена на приобретение компаний, не связанных с осуществляемой деятельностью, и трансформацию бизнеса в холдинг, формирующийся как совокупность бизнесов, осуществляющих различные виды деятельности.

Рис. 1.2.

Деловые стратегии, т.е. стратегии второго уровня, определяют, какой бизнес следует прекратить, какой следует продолжать и развивать, в какой бизнес следует перейти. Эти стратегии конкретизируются с помощью портфельной матрицы McKinsey-GE на основе оценки привлекательности сегмента рынка, на котором работает бизнес-единица корпорации, и ее конкурентных позиций на этом сегменте. Бизнес- стратегия подразделения может быть направлена на его интенсивный рост при условии высокой привлекательности сегмента и устойчивости конкурентных позиций бизнес-единицы (стратегия интенсивного инвестирования); на поддержание деятельности при средних характеристиках рыночного сегмента и бизнес-единицы (стратегия селективного инвестирования); на сокращение деятельности и ликвидацию бизнес- единицы при низких оценках (стратегия изъятия капитала).

Функциональные стратегии - стратегии третьего уровня в иерархии стратегий - обеспечивают ключевые функции бизнеса, в частности маркетинг, производство, финансы, управление персоналом, исследования и разработки . Особое место в составе функциональных стратегий имеют рыночная и финансовая стратегии. Рыночная стратегия, которая, по М. Портеру, может быть трех видов, а именно стратегией лидерства в снижении издержек, стратегией дифференциации и стратегией фокусирования, обеспечивает достижение и сохранение конкурентных преимуществ бизнеса и, следовательно, его долгосрочную конкурентоспособность и возможность создавать стоимость. Стратегия лидерства в снижении издержек, обеспечивая конкурентные преимущества бизнеса операционной эффективностью и низкими ценами, вместе с тем может привести к потере потребителей из-за неспособности своевременно уловить изменения предпочтений и изменить номенклатуру выпускаемой продукции. Стратегия дифференциации, предполагающая в качестве конкурентного преимущества качественную, дифференцированную продукцию, приводит к риску, связанному с возможными высокими издержками на ее производство и невозможностью обеспечить конкурентный уровень цен. Стратегия фокусирования, которая обеспечивает конкурентные преимущества бизнеса посредством удовлетворения потребностей стратегической целевой группы, может привести к потерям в случае существенного роста цен, связанного с реализацией этой стратегии, а также в случае сокращения различий в потребностях целевого сегмента и рынка в целом.

Принципиально важным при разработке рыночной стратегии в современных условиях является то, что успешный в долгосрочном периоде бизнес - это бизнес, который ориентируется не на краткосрочную прибыль, а «строится на глубоком понимании механизмов конкуренции и создания стоимости», бизнес, который создает «экономическую стоимость, удовлетворяя интересы общества, и ориентируется на общие ценности, переосмысливая с точки зрения интересов общества свою продукцию и рынки, по-новому определяя эффективность цепочки создания стоимости» .

Особая роль финансовой стратегии, стратегии комплексного управления активами и пассивами корпорации, которая реализуется посредством корпоративной финансовой политики, связана с тем, что она является центральным звеном в иерархии стратегий, объединяющим корпоративную, бизнес-стратегии, функциональные стратегии и обеспечивающим финансовыми ресурсами всю иерархию стратегий. Кроме того, финансовое моделирование параметров деятельности корпорации позволяет обосновать траекторию развития бизнеса, обеспечивающую максимизацию его стоимости, и оценить ее эффективность. В рамках финансовой стратегии разрабатывается инвестиционная стратегия, которая заключается в выборе и реализации инвестиционных проектов в целях увеличения стоимости бизнеса. Инвестиционная стратегия должна соответствовать корпоративной стратегии, а также деловым стратегиям бизнес-единиц. Инвестиционная стратегия имеет определяющее значение для создания бизнесом стоимости, поскольку именно она обеспечивает создание, развитие и удержание конкурентных преимуществ корпорации в долгосрочной перспективе.

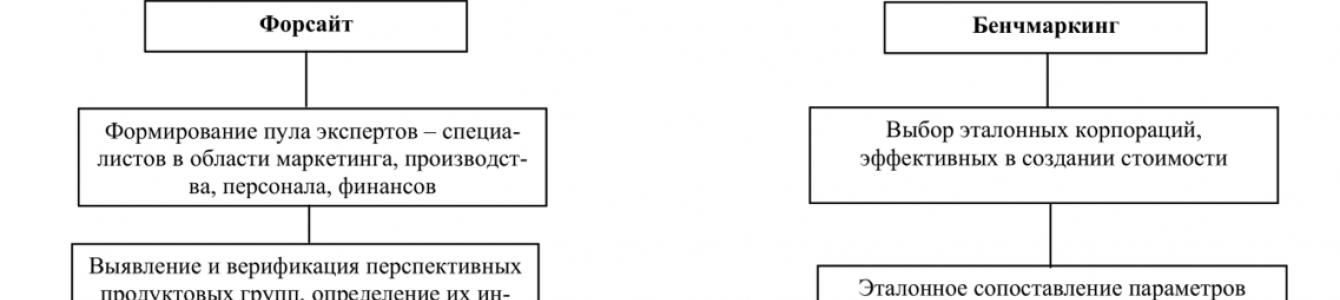

Успешное развитие корпорации предполагает постоянный поиск инновационных возможностей. При этом инструментом выявления стратегических инноваций является форсайт, а инструментом поиска реактивных, улучшающих инноваций - бенчмаркинг.

Форсайт в современных условиях рассматривается как система методов экспертной оценки перспектив и согласования приоритетов инновационного развития, выявления технологических прорывов, способных оказать максимальное воздействие на развитие корпорации в средне- и долгосрочной перспективе; как эффективный инструмент формирования приоритетов и мобилизации большого количества участников для достижения качественно новых результатов; как инструмент снижения стратегических рисков, имеющий целью выявление наиболее перспективных направлений развития бизнеса на основе оценки продукции с точки зрения ее инновационного и рыночного потенциалов.

Алгоритм использования этого инструмента предполагает широкое использование прогнозных расчетов на основе финансовых моделей, постановку целей и определение путей их достижения (рис. 1.3). На первом этапе происходит формирование пула экспертов - специалистов корпорации в области маркетинга, производства, персонала, финансов, а также внешних экспертов. На этом этапе происходят поиск и идентификация возможных стратегических инноваций, в том числе продуктовых, процессных, маркетинговых и организационных. Далее с учетом продуктовых инноваций осуществляются выявление и верификация перспективных продуктовых групп (кластеров), установление потребительских свойств продукции, описание конкурентного преимущества продукции по сравнению с аналогами и на этой основе определение ее рыночных возможностей и изучение детерминант спроса. В итоге оцениваются рыночная перспективность продуктовых групп и потенциальный спрос, определяются возможности для маркетинговых инноваций и формируется комплекс маркетинга. С другой стороны, оценивается степень разработанности продукции, выявляются возможности для процессных инноваций, определяется инновационный потенциал продукции, который позволяет существенно увеличить эффективность производства.

Рис. 1.3.

Эти оценки позволяют спрогнозировать объем производства и продаж продукции на основе объективных методов, в частности рыночного тестирования, анализа временных рядов, статистического анализа спроса, субъективных методов, например метода Дельфи, методов, основанных на ожиданиях потребителей, мнениях торгового персонала, коллективном мнении ключевых руководителей. Далее на основе выявленных тенденций во внешней и внутренней среде корпорации прогнозируются параметры ее операционной, финансовой, инвестиционной деятельности с учетом организационных инноваций. Заключительным этапом являются расчет стоимости бизнеса, определение ценности интеллектуального капитала, расчет значений важнейших экономических индикаторов (ключевых показателей эффективности), а также осуществление сценарных многовариантных расчетов, на основе которых и определяется оптимальная траектория развития бизнеса.

Разработка стратегии развития бизнеса предполагает использование не только стратегических инноваций, в рамках которых происходит кардинальное обновление технологий, инфраструктуры, политики, социальных отношений в бизнесе, но и реактивных улучшающих инноваций, выявляемых посредством бенчмаркинга. В настоящее время бенчмаркинг, суть которого заключается в использовании лучшего опыта, достигнутого компаниями отрасли, страны и мира, приобретает статус глобального и рассматривается как инструмент международного обмена бизнес-информацией. Бенчмаркинг выступает как инструмент стратегии имитаций, являющейся альтернативой стратегии стратегических инноваций. Имитаторы активно ищут перспективные идеи, не ограничиваясь отраслью или страной, они не просто копируют, а стремятся найти более удачное и более дешевое решение. При этом затраты на имитации в среднем на треть ниже, чем затраты на инновации. Искусство бенчмаркинга, т.е. эталонного сопоставления, позволяет обнаружить то, что другие делают лучше, и, изучив, совершенствовать и применять заимствованные идеи. Бенчмаркинг помогает относительно быстро и с минимальными затратами совершенствовать бизнес за счет внедрения улучшающих инноваций и увеличивать его стоимость. Данные различных зарубежных исследований свидетельствуют о вовлечении в процесс эталонного сопоставления от 60 до 90% западных компаний.

Бенчмаркинг как метод объективного систематического сопоставления деятельности компании с работой лучших (эталонных) компаний не только применяется для поиска и внедрения продуктовых и процессных инноваций, но и служит эффективным инструментом менеджмента, направленным на внедрение в деятельность корпорации маркетинговых и организационных инноваций, т.е. передовых управленческих технологий. В ходе осуществления такого рода бенчмаркинга необходимо определить основные факторы неэффективности компании, негативно влияющие на процесс создания стоимости; разработать стратегию, направленную на устранение этих факторов, и затем организовать соответствующие действия для совершенствования бизнеса компании. Таким образом, цель бенчмаркинга - совершенствование бизнеса и повышение его стоимости на основе внедрения улучшающих инноваций.

На первом этапе реализации концепции бенчмаркинга определяется эталонная компания, наиболее успешная в отрасли с точки зрения создания стоимости, и оцениваются сильные и слабые стороны исследуемой компании в цепочке создания стоимости. Для этого применяется система эталонных индикаторов, в частности, для рыночной деятельности - это рентабельность продаж и темп прироста выручки; для операционной деятельности - ресурсоемкость продукции и коэффициент оборачиваемости активов; для финансовой деятельности - стоимость источников инвестированного капитала и его структура; для инвестиционной деятельности - объем, направления и структура инвестиций. Кроме того, важнейшее направление эталонного сопоставления - это характеристики продукции, комплекс маркетинга, а также технологические параметры производства продукции.

Далее устанавливаются стандарты эффективности для ключевых аспектов деятельности корпорации, выявляются возможности для реализации продуктовых, процессных, маркетинговых, организационных и финансовых инноваций и определяются направления совершенствования деятельности корпорации. На заключительном этапе разрабатываются и оцениваются стратегические и тактические решения, направленные на увеличение стоимости корпорации.