Основными видами зерновых культур на мировом рынке являются пшеница, ячмень, овес, кукуруза, рис, гречиха и горох. В настоящее время мировой рынок зерна контролируют пять основных экспортеров : США, Канада, Австралия, Аргентина, ЕС. Суммарные экспортные предложения зерна со стороны основной "пятерки" экспортеров составляют свыше 84 % всего объема мировой торговли. Ведущее положение на рынке зерна отводится США, на долю которых приходится 28 % объема торговли, далее идут Канада - 17 %, Австралия и ЕС - по 15 % и Аргентина - 11 %.

По информации министра сельского хозяйства Алексея Гордеева, на июнь 2008 года Россия занимала 3-е место в мире по экспорту пшеницы и входила в пятерку стран - ведущих производителей зерна.

США являются крупнейшим экспортером зерна. Треть посевных площадей Соединенных Штатов засевается специально для продажи за границу . Среди зерновых в США ведущее место занимают кукуруза и пшеница, значительная часть которых поступает на экспорт.

США давно сохраняют лидерство как производитель кукурузы. Кукурузу там выращивают практически повсеместно: посевная площадь составляет 28,6‑35,0 млн га. Урожайность колеблется в пределах от 9 до 10 тонн/га. В США производится 267,5‑331,2 млн. тонн кукурузы, что составляет половину всего мирового сбора кукурузы. 44,5‑61,9 млн тонн экспортируется, а большая часть идет на внутреннее потребление, которое составляет 230,7‑261,7 млн тонн. Импортируется до 0,3‑0,5 млн тонн. Переходящие запасы - 33,1‑45,5 млн тонн.

Посевная площадь, отданная под пшеницу, составляет 18,9‑22,5 млн га. С каждого га в среднем получают 3 тонны урожая. Таким образом, производится порядка 49,2‑68,0 млн тонн. Причем в среднем одна половина идет на экспорт (24,7‑34,4 млн тонн), другая - на потребление внутри страны, которое составляет 28,6‑34,3 млн тонн. Импортируется 3,0‑3,3 млн тонн. Переходящие запасы колеблются от 8,3 до 17,8 млн тонн.

Канада

Канада является экспортером зерна (это относится ко всем основным культурам, включая пшеницу, рожь, овес, ячмень, кукурузу, гречиху) и одним из главных игроков на мировом зерновом рынке . В этой связи импорт зерновых составляет незначительное количество.

В среднем посевная площадь по пшенице составляет 8,6 - 11,0 млн га. Урожайность различна по годам и колеблется от 1,8 до 2,9 тонн/га. В среднем валовой сбор по пшенице варьирует от 16,2 до 28,6 млн. тонн, причем 9,4 ‑ 19,4 млн тонн идет на экспорт. Импорт составляет от 0,2 до 0,4 млн тонн. На внутреннее потребление расходуется 6,3‑9,0 млн тонн. Переходящие запасы по пшенице в стране составляют - 4,8‑9,7 млн тонн.

Ячмень также является важной экспортируемой культурой. Посевная площадь по ячменю составляет 3,2‑4,6 млн га. Урожайность варьирует от 2,2 до 3,4 тонн/га, что обеспечивает производство 7,5‑13,2 млн тонн ячменя. Экспортируется страной 0,4‑3,0 млн тонн. Импорт незначителен. Внутреннее потребление страны данной зерновой культуры составляет 7,9‑11,6 млн. тонн. Переходящие запасы - 1,5‑3,4 млн тонн.

Производство кукурузы в стране в среднем составляет 8,8‑11,6 млн. тонн, что не всегда покрывает внутреннее потребление данной культуры в стране, которое варьирует от 10,3 до 13,8 млн. тонн, поэтому недостающее количество кукурузы импортируется.

Австралия

Египет (крупнейший импортер мягкой пшеницы - 7,3‑8,2 млн; доля кукурузы в структуре импорта - в среднем 4,1‑5,3 млн тонн).

Тунис (импорт пшеницы составляет 1,1‑1,4 млн т, ячменя - 0,5‑0,9 млн т);

Саудовская Аравия (крупнейший импортер ячменя в мире - около 7,3 млн т) и др.

Страны Азиатско‑Тихоокеанского региона:

Китай (импортируется до 6,7 млн тонн пшеницы);

Япония (ежегодный объем импорта зерновых культур составляет примерно 25 млн тонн, в том числе на кукурузу приходится 66%, пшеницу ‑ 21%, ячмень ‑ 6%, рис (неочищенный) ‑ 3%, рожь ‑ 1%, овес ‑ 0,5%) и др.

4 мая 2009 года Международный Совет по Зерну (IGC) повысил прогноз валового сбора зерна в мире в сезоне 2009/2010. Ожидается, что урожай зерна будет вторым самым высоким за всю историю после рекордных 1 784 млн т, собранных в текущем сезоне, и составит 1 727 млн т. Прогноз мировой торговли в текущем сезоне также был повышен - до 230 млн т.

Главной причиной корректировки оценки мировой торговли зерном в сторону повышения эксперты называют увеличение импорта причерноморского зерна такими странами как Египет, Иран, Пакистан. По мнению IGC, объем мировой торговли пшеницей в 2008/2009 маркетинговом году (МГ) составит 122 млн тонн, тогда как торговля кукурузой составит 79 млн. тонн, что на 22 млн тонн ниже рекордного показателя в 2007/08 МГ. Вследствие высокого спроса со стороны производителей кормов и снижения производства в ряде стран, в текущем сезоне стоит ожидать роста торговли ячменем на 23% ‑ до 19 млн тонн.

Активность мировой торговли зерном в сезоне 2009/2010, по прогнозу IGC, сократится из-за уменьшения спроса на импортное зерно со стороны ЕС и некоторых стран Африки, Ирана и Турции.

Материал подготовлен на основе информации открытых источников

|

Республика Беларусь | |||||||

|

Брестская |

Витебская |

Гомельская |

Гродненская |

Могилевская |

|||

|

Вся посевная площадь | |||||||

|

Зерновые и зернобобовые – всего | |||||||

|

тритикале | |||||||

|

Технические культуры – всего | |||||||

|

сахарная свекла | |||||||

|

Картофель | |||||||

|

Кормовые культуры | |||||||

Рекордный валовой сбор зерна в Беларуси достигнут в 1987г.– 7,8 млн т при урожайности 28,5 ц/га. В 2003г. собрано около 5,5 млн т (урожайность 27 ц/га), что соответствует уровню продовольственной безопасности страны (табл.12), но с учетом потребностей животноводства стране необходимо 8 млн т зерна в год.

Зерновые культуры (основные рожь, ячмень, пшеница) в Беларуси возделываются повсеместно, но структура и география зерновых определяются почвенно-климатическими условиями и потребностями хозяйства. Поэтому удельный вес зерновых в посевной площади (2001г.) колеблется даже по областям – от 46 % в Минской до 37,6 % - в Витебской, не говоря уже о районах и хозяйствах, существенно колеблется и урожайность (самая высокая – в Гродненской области). В соответствии с природными и экономическими условиями в республике определены 58 административных районов как основные в производстве зерна. Именно здесь сосредоточено до 60% посевных площадей зерновых и получают самые высокие урожаи зерна (до 70 ц/га по отдельным хозяйствам). Наибольший вклад в валовой сбор зерна вносят Минская и Гродненская области. В связи с продовольственными потребностями в стране увеличиваются посевы пшеницы, для укрепления кормовой базы – посевы тритикале.

Переработку зерна осуществляют около 2 тыс. предприятий и производств мукомольно-крупяной и более 1 тыс. предприятий и производств комбикормовой промышленности. Самые крупные комбинаты хлебопродуктов, включающие элеваторы (хранение зерна), помол зерна (производство муки разных сортов), производство крупы, комбикормов размещены в транспортных узлах, так как перерабатывают не только местное, но и импортное (в современных условиях часто давальческое) зерно. Это Новобелицкий, Борисовский, Лидский, Минский, Барановичский и др. комбинаты (их около 15). Крупных специализированных комбикормовых предприятий в республике более 30 (Глубокский, Жабинковский, Дрогичинский, и др.), но кроме этого функционирует большое количество заводов и цехов непосредственно при животноводческих комплексах, в колхозах, совхозах и других сельхозпредприятиях.

Основными задачами зернопродуктового подкомплекса являются увеличение производства зерна за счет роста урожайности зерновых (обеспечение элитными семенами, увеличение посевов пшеницы и тритикале, применение современных техники и технологий), а также оптимизация сети и модернизация мукомольно-крупяных и комбикормовых предприятий.

Картофелепродуктовый подкомплекс является специализирующим в АПК страны. Валовой сбор картофеля в Беларуси достигал 15 млн т (см. табл.12), в 2003г. составил около 8 млн т (от 2,8 до 4% мирового сбора). По производству картофеля на душу населения Беларусь занимает первое место в СНГ. Особенностью современного картофелеводства в стране является снижение производства картофеля в общественном секторе. Основное его количество (85-90%) производится в личных подсобных и фермерских хозяйствах. Урожайность в последнее десятилетие колеблется от 100 ц/га (1997 г.) до 160 ц/га (2003 г.). Картофель возделывается повсеместно, но при среднем удельном весе культуры в посевных площадях около 10 %, в Брестской, Гродненской и Минской областях картофель занимает около 12 % посевных площадей. Самая высокая урожайность также в этих областях (в отдельных хозяйствах до 350-400 ц/га), на их долю приходится до 63% валового сбора картофеля.

Произведенный картофель в значительных объемах в прежние годы отправлялся на экспорт, шел на корм скоту, на спиртовые, картофеле- и плодоовощеперерабатывающие предприятия, направлялся в общепит. В настоящее время приоритетными направлениями в использовании выращенного картофеля остаются его экспорт (в 2003 г. планируется экспортировать 5 млн т из 8 млн произведенных) и продовольственное потребление на внутреннем рынке. Определенное количество идет на корм скоту и направляется на промышленную переработку: продолжают действовать, хотя и не на полную мощность спиртзаводы, около 20 крахмальных заводов, размещенных в картофелепроизводящих районах – Несвижском (д. Снов), Любанском, Толочинском, Жлобинском (д. Красный Берег), Ошмянском (д. Гольшаны) и др.; осуществляется производство пищевых продуктов из картофеля – концентратов, сухого пюре, крекеров, чипсов и др. на плодоовощесушильных и консервных заводах (Ганцевичском, Марьиногорском, Сольском, Лидском и др.).

Для повышения эффективности картофелепродуктового комплекса и его экспортной ориентации ставится задача обеспечить ЛПХ и сельхозпредприятия элитным семенным картофелем высокоурожайных сортов белорусской селекции (в том числе технических сортов), углубляется специализация хозяйств, реконструируются ведущие промышленные предприятия, перерабатывающие картофель.

Свеклосахарный подкомплекс сформировался в юго-западном и центральном регионах Беларуси в 1950-1960 гг. В связи с послевоенным дефицитом сахара здесь были построены 4 сахарных завода: Скидельский в Гродненской области, Жабинковский – в Брестской, Городейский и Слуцкий – в Минской. Именно в зонах влияния этих предприятий сконцентрированы посевы сахарной свеклы – культуры очень требовательной к почвам и к продолжительности теплого периода. Самые большие площади сахарной свеклы – в Брестской области и примерно поровну – на западе Гродненской и юго-западе Минской. Выше всего валовой сбор свеклы в Гродненской области благодаря более высокой урожайности. Сахаристость белорусской свеклы в зависимости от почвенно-климатический условий и агротехники колеблется по годам, районам, хозяйствам от 14,5 до 16, 5 % (в Украине 20-21 %).

Для повышения уровня самообеспечения страны сахаром, а также для роста занятости и доходов сельского населения осуществляется государственная программа «Сахар». Она предусматривает увеличение валового сбора сахарной свеклы (при увеличении посевов и урожайности), наращивание суммарных мощностей сахарных предприятий по переработке свеклы (с 15, 5 до 26 тыс. т в сутки) и сокращение импорта тростникового сахара-сырца. Внутренние потребности Беларуси в сахаре оцениваются в 360-380 тыс. т. В 2001 г. в республике произведено 654, 4 тыс. т сахара-песка, в т.ч. из сахарной свеклы только 180,3 тыс. т, в 2003 г. ожидается производство 860 тыс. т, в т.ч. из собственной свеклы – уже 230 тыс. т.

В целях повышения эффективности свеклосахарного АПК увеличивается интеграция в производстве и переработке свеклы. Предприятия сахарной промышленности помогают свеклосеющим сельхозпредприятиям в приобретении качественных семян, техники, удобрений, уборке и транспортировке урожая. Отходы переработки свеклы (жом, меласса и др.) поступают в сельхзпредприятия на корм скоту.

Плодоовощепродуктовый подкомплекс характеризуется в последние годы увеличением производства овощей и спадом в сфере их переработки. Так в 2001 г. посевные площади под овощами увеличились по сравнению с 1990 г. в 2,3 раза, валовой сбор – в 1,8 раз, овощеводство стало наиболее рентабельной отраслью. В то же время производство овощных консервов за этот период уменьшилось в 2,7 раза.

Основное количество овощей (86, 6%) производится в частном секторе, поэтому овощеводство развито повсеместно. Но наибольшая концентрация посевов наблюдается в пригородных зонах крупных городов, а также в зонах влияния перерабатывающих предприятий. В Беларуси выращивают более 30 видов овощных культур, но самыми распространенными являются капуста, морковь, свекла, лук. Наибольшая урожайность овощей достигается в Гродненской и Гомельской областях, по валовым сборам лидируют Минская, Гомельская и Брестская.

Масштабы плодоводства, в отличие от овощеводства, сокращаются – уменьшаются площади плодово-ягодных насаждений и валовой сбор продукции. Подавляющее количество плодов и ягод производится в хозяйствах населения и фермеров. Лидером по урожайности и сбору плодов и ягод является Брестская область.

Переработку плодоовощной продукции осуществляют размещенные по всей территории страны более 254 предприятий и производств, в том числе 106 производят плодоовощные консервы, на которые приходится около 80% всей продукции плодоовощной промышленности. Самыми крупными предприятиями являются заводы в городах Клецк, Слуцк, Кобрин, Хойники, Быхов, Глубокое. Много мелких цехов работают непосредственно в составе сельхозпредприятий. Большинство перерабатывающих предприятий по своему технико-технологическому уровню не могут обеспечить эффективную переработку сырья и выпускать конкурентоспособную продукцию.

Льноперерабатывающий подкомплекс, наряду с картофелеперерабатывающим, традиционно является специализирующим в АПК республики. Хотя данный подкомплекс уже рассмотрен в составе МОК по производству ТНП (см. лекцию 14), необходимо еще раз подчеркнуть важное значение льноводства как наиболее перспективной экспортной отрасли растениеводства страны. Поставлена задача уже в 2004г. восстановить докризисный уровень льноводства, т.е. довести посевные площади льна до 150 тыс. га (в 2001г. они составляли 80 тыс. га) и сбор льноволокна – до 50 тыс.т (в 2001г. – 32 тыс. т), что позволит укрепить экспортную ориентацию всего подкомплекса.

Важнейшим направлением в растениеводстве Беларуси, специализирующейся на производстве животноводческой продукции, остается кормопроизводство. В структуре посевов кормовых культур, занимающих более 40% посевных площадей страны (табл. 13) и возделываемых повсеместно, преобладают многолетние травы (около 55% посевов кормовых культур). Затем следуют однолетние травы, кукуруза на силос, зеленый корм и сенаж, кормовые корнеплоды. Интенсификация и повышение эффективности возделывания кормовых культур является одним из основных факторов преодоления постоянной дефицитности кормов в животноводстве.

Животноводство , ставшее в современных переходных условиях хозяйствования убыточной отраслью, не утрачивает своей значимости в обеспечении населения продовольствием, промышленности – сырьем, страны – экспортными товарами. Поэтому с повышением эффективности этой отрасли и восстановлением ее потенциала связано будущее сельского хозяйства республики.

Наиболее развитыми отраслями животноводства в Беларуси являются молочно-мясное скотоводство (45,5% валовой продукции животноводства), свиноводство (26,1%) и птицеводство (23,9%). В качестве дополнительных отраслей (4,5% продукции животноводства) выступают овцеводство, рыбоводство, звероводство, коневодство и пчеловодство. Из общего объема животноводческой продукции 72,6% производят сельскохозяйственные предприятия и 27,4% ЛПХ и фермеры. К настоящему времени в республике сформировалось два крупных животноводческих продуктовых подкомплекса – мясопродуктовый и молокопродуктовый.

Мясопродуктовый подкомплекс включает выращивание скота и птицы на убой и мясную промышленность. В республике в лучшие годы производилось до 1,8 млн т мяса (живой вес), в настоящее время – около 1 млн т (см. табл.12). В структуре животноводческой продукции (2001г.) преобладают свинина (48,4%) и говядина (36,9%). Птицеводство дает 13,6% мясной продукции, остальные отрасли – чуть больше 1%.

Основное количество продукции в сельхозпредприятиях (85% свинины, 14% говядины, 98% мяса птицы) производится с использованием промышленных технологий на крупных животноводческих комплексах: 107 по откорму крупного рогатого скота (КРС), 107 свиноводческих и 60 птицефабриках. Комплексы по откорму КРС размещены сравнительно равномерно по территории. Их мощности в основном – 3 тыс. голов откорма скота в год, но есть и на 5-10 тыс. голов. В настоящее время заполняемость комплексов 73%, 24 комплекса включены в программу освоения их проектных мощностей. Свиноводческие комплексы заполнены поголовьем на 89%. Их мощность в основном 12 тыс. голов и 24 тыс. голов откорма в год, но есть и до 108 тыс. (например, Борисовский свинокомплекс). Наиболее эффективно мясное животноводство в Гродненской, Брестской и Минской областях.

Главными направлениями повышения эффективности крупных животноводческих комплексов являются: обеспечение кормами местного производства, их сбалансированность; модернизация оборудования, переход на современные технологии; интеграция с поставщиками кормов (сельхозпредприятиями и комбикормовыми заводами) и с перерабатывающими предприятиями. Восстановление мощностей крупных животноводческих комплексов потребует также решения на новой технологической основе экологических проблем их функционирования.

Птицеводство практически полностью переведено на промышленную основу. Для улучшения кормообеспечения птицефабрики кооперируются с комбикормовыми заводами и близлежащими хозяйствами. Имеют перерабатывающие цехи и фирменные магазины. Размещаются птицефабрики в основном вблизи крупных городов – центров потребления, но бройлерные фабрики есть и в глубинке.

Промышленное звено мяспродуктового подкомплекса представлено (2001г.) 1359 предприятиями и производствами. Это более 20 мясокомбинатов, выпускающих широкий ассортимент продукции (самые мощные в Минске, Гомеле, Березе, Слуцке, Жлобине и др.), мясоконсервные заводы (Березовский, Оршанский, Барановичский, Слуцкий), а также большое количество малых мясоперерабатывающих предприятий потребкооперации и сельхозпредприятий во всех районах. Из-за снижения объема животноводческой продукции крупные предприятия мясной промышленности испытывают недостаток сырья, их мощности загружены лишь на 40%. В то же время сельхозпредприятия продолжают создавать собственные подсобные перерабатывающие производства, не обеспечивающие надлежащее качество продукции и эффективное использование сырья. Гораздо эффективнее более тесная интеграция аграрных и промышленных предприятий с оптимизацией распределения между ними прибыли от реализации конечной продукции и с оптимизацией сырьевых зон.

Молокопродуктовый подкомплекс представлен молочным скотоводством и предприятиями маслосыродельной и молочной промышленности. Молочное животноводство в Беларуси к началу 1990-х гг. было одной из высокоразвитых отраслей сельского хозяйства. По производству молока на душу населения Беларусь в составе СССР уступала только республикам Прибалтики. За годы кризиса (2001г. к 1990г.) поголовье коров в стране сократилось на 24,4%, производство молока – на 35,2%, в т.ч. в сельхозпредприятиях на 29,2% и 47,7% соответственно. Средние удои на корову снизились на 13%. В настоящее время на долю общественного сектора приходится 69% поголовья коров и 61% общего производства молока.

Молочное животноводство развито во всех областях и районах страны, но наибольшая плотность голов коров и их высокая продуктивность характерны для Гродненской, Брестской и Минской областей, а в пределах этих и других областей – в пригородных хозяйствах. При сложившемся диспаритете цен и несовершенной системе хозяйствования молочное животноводство, как и мясное, убыточно. Сокращение производства молока привело к снижению его потребления населением (с 428 кг на душу в 1990г. до 307 кг в 2001г.) и к падению объемов производства в маслосыродельной и молочной промышленности.

В составе перерабатывающего звена более 200 предприятий и производств различного типа: молочные комбинаты, гормолзаводы, молочные заводы, масло- и сырзаводы, заводы сухого обезжиренного молока (СОМ). Молочные комбинаты и гормолзаводы, выпускающие большой ассортимент цельномолочной продукции, размещаются в крупных городах, молочные заводы меньшей мощности – в городах с населением 50-100 тыс. чел., заводы СОМ, масло и сырзаводы тяготеют к источникам сырья и размещены в зонах производства молока. Самые крупные молочные комбинаты и гормолзаводы расположены в Минске, Бресте, Барановичах, Витебске, Гомеле. Известными молочноконсервными комбинатами являются Глубокский, Лепельский, Лидский, Рогачевский и Волковысский. Хотя из-за нехватки сырья мощности перерабатывающих предприятий загружены лишь на 54%, сельхозпредприятия создают собственные молокоперерабатывающие производства. Выход видится в создании интеграционных объединений производителей сырья, переработчиков, торговли и финансовых учреждений, чтобы совместно производить и реализовывать конкурентоспособную конечную продукцию.

Дополнительные отрасли животноводства (овцеводство, коневодство, рыбоводство, пчеловодство) испытывают большие трудности в переходном периоде и находятся в поиске путей выхода из кризисного состояния. Предпринимаются меры по возрождению рыбоводства как наиболее перспективной из них.

Заканчивая рассмотрение аграрного звена АПК, следует, помимо уже отмечавшихся направлений повышения эффективности сельского хозяйства, подчеркнуть значение в современных условиях фактора адаптивной интенсификации отрасли. Адаптивная интенсификация означает оптимальную реализацию почвенно-климатического потенциала каждого региона и предполагает агроэкономическое районирование страны и рациональную сельскохозяйственную специализацию каждого региона, района и хозяйства.

В Беларуси к настоящему времени уже сложились основные зоны специализации сельского хозяйства , которые в ближайшее время существенно не изменятся.

Молочно-мясо-льноводческая зона включает Витебскую и часть Могилевской области. Здесь высока концентрация посевов льна, молочно-мясное скотоводство сочетается со свиноводством.

Зона молочно-мясного скотоводства и свиноводства с развитым льноводством и картофелеводством занимает центральную часть Беларуси - частично Гродненскую, Брестскую, Минскую и большую часть Могилевской области. Основная отрасль – скотоводство молочно-мясного направления, развито и свиноводство. Высокая распаханность территории, мало естественных кормовых угодий. Основные товарные отрасли растениеводства – лен и картофель.

Мясо-молочно-свекловичная зона занимает юго-запад республики. Развито мясо-молочное скотоводство, в меньшей мере свиноводство, сформированы сырьевые зоны сахарных заводов. Здесь должно получить развитие производство дешевой высококачественной говядины на базе отходов свеклосахарного производства.

Зона мясо-молочного скотоводства на юге республики (Полесье) отличается высокой обеспеченностью естественными кормовыми угодьями. Целесообразно дальнейшее углубление специализации на товарном скотоводстве мясо-молочного направления, дополнительная отрасль – свиноводство.

Молочно-овоще-картофельная зона сформировалась вокруг крупных городов и промышленных центров. Углубляется специализация на молочном скотоводстве, овощеводстве (открытого и защищенного грунта), картофелеводстве (ранние сорта), садоводстве (в основном ягоды) и промышленном птицеводстве (производстве яиц и мяса).

Пищевая промышленность является вторым по значимости подразделением АПК, обеспечивающим переработку сельскохозяйственной продукции, а население – продовольственными товарами. В Беларуси эта отрасль по удельному весу в общем объеме промышленной продукции (18,4%) уступает только машиностроению и металлообработке. Она представлена 2749 предприятиями и производствами 20 подотраслей. Ведущая роль в объеме выпускаемой продукции принадлежит уже рассмотренным выше мясной (25,5%) и маслосыродельной и молочной (24,1%) подотраслям. Среди других многочисленных подотраслей сравнительно высоким удельным весом в продукции всей пищевой промышленности выделяются хлебопекарная (11%), сахарная (8%), кондитерская (6%), винодельческая (4,4%), производство безалкогольных напитков (2,6%), плодоовощная (2,5%), рыбная (2,4%), масложировая (1,7%), табачно-махорочная (1,6%), спиртовая (1,5%), парфюмерно-косметическая (1,1%). В своем размещении эти отрасли тяготеют либо к потребителям продукции (хлебопекарная, кондитерская, пивоваренная, молочная), либо к источникам сырья (сахарная, маслодельная, спиртовая, молочно-консервная), либо ориентируются и на сырье, и на потребителя (мясная, винодельческая, табачная). Кроме уже называвшихся при рассмотрении продуктовых подкомплексов крупных предприятий пищевой промышленности можно отметить кондитерские фабрики «Коммунарка» в Минске и «Спартак» в Гомеле, предприятия ликеро-водочной промышленности в Минске, Бресте, Климовичах, безалкогольных напитков - в Минске («Криница», «Дарида»), табачно-махорочной – в Минске и Гродно, парфюмерно-косметической – в Минске, Витебске.

Общий объем производства продукции пищевой промышленности в 2002г. достиг уровня 1990г., а в 2001г. превысил его на 12,5%. Однако в натуральном выражении увеличение объемов производства произошло только по сахару-песку, минеральным водам, некоторым алкогольным напиткам, по большинству же видов пищевой продукции объемы производства существенно снизились. И в 2001г. рациональные нормы потребления удовлетворялись по мясу и мясопродуктам на 72%, молоку и молокопродуктам – на 76,2, маслу растительному – на 85,5, овощам – на 76, рыбе и рыбопродуктам – на 60,4%. Потребление хлебопродуктов и сахара превышало рациональные нормы.

Основными проблемами развития пищевой промышленности являются: недостаток сельскохозяйственного сырья и его низкое качество (мощности используются на 40-60%), высокий (60-70%) износ оборудования, отсталость технологий (выход готового продукта из тонны сырья на 20-30% ниже, чем в развитых странах), нехватка финансовых ресурсов на техническое перевооружение предприятий (рентабельность 10-17%, от 10 до 50% предприятий убыточны). В результате в течение пяти последних лет импорт продовольственных товаров и сельхозсырья превышал экспорт в 1,5-2,1 раза.

В настоящее время осуществляется двухлетняя программа (на 2003-2004гг.) коренной перестройки перерабатывающей промышленности АПК путем оптимизации количества и производственной структуры предприятий, их технического и технологического переоборудования, что позволит в 1,5-2 раза увеличить загрузку мощностей перерабатывающих предприятий и на 30-35% сократить затраты в отрасли. Вместе с совершенствованием ассортимента и повышением качества продукции это обеспечит продукции АПК конкурентоспособность как на внутреннем, так и на внешнем рынках и будет способствовать реализации экспортного потенциала АПК, который оценивается специалистами в 1 млрд долларов.

За 2014 год, по итогам которого составлен рейтинг, в прошлом году аграрии засеяли больше 78,5 млн га — плюс 0,7% по сравнению с 2013-м. Топ-10 регионов с крупнейшими в стране угодьями (см. таблицу «Топ-10 пашен») не были драйверами этого увеличения: восемь из них сократили посевы. В общей сложности в прошлом году топовая десятка обрабатывала 36,27 млн га, снизив свою долю с 47% до 46%. В тройке лидеров по-прежнему Алтайский край, Ростовская и Оренбургская области.

Что сеют

В севообороте всех десяти регионов преобладают традиционные для России агрокультуры: озимые или яровые пшеница и ячмень, а также подсолнечник (кроме Татарстана и Омской области). Озимые выращивают преимущественно на юге страны. Ростовская и Волгоградская области, Ставрополье и Кубань — четверка с самыми большими посевами озимой пшеницы. В прошлом году здесь было сосредоточено более 50% от общей площади этой агрокультуры в стране. На пятом месте Саратовская область. В 2009 году в регионе было свыше 1 млн га озимой пшеницы, но уже к 2011-му — более чем в два раза меньше. Сейчас область немного восстановила посевы, до 819 тыс. га в прошлом году.Активнее заниматься озимой пшеницей стал Татарстан. В начале 2000-х ее выращивали примерно на 60 тыс. га, а к 2009-му объемы выросли почти в шесть раз. В 2014 году посевы этой агрокультуры в регионе составили 244 тыс. га. Несмотря на континентальный климат — жаркое лето с суховеями и суровые морозы зимой — аграрии Оренбуржья тоже выращивают озимую пшеницу. Она присутствует в севообороте сельхопроизводителей северо-западных районов области, ее площадь в разные годы варьируется от 100 тыс. га до 360 тыс. га. «Клин озимой пшеницы в регионе в последние годы увеличивается: зима стала мягче, а сорта выносливее, к тому же аграрии освоили технологии, — подтверждает гендиректор оренбургской компании «Елань» Алексей Орлов. — Посевы озимой ржи, наоборот, сократили: она стала менее востребована. Пшеница приносит большую прибыль, и спрос на нее выше».

В лидерах по посевам озимого ячменя те же регионы за исключением Волгоградской области, где в 2014 году этой агрокультурой было занято всего 1,2 тыс. га. Крупнейшие в стране производители озимого ячменя — Ставропольский и Краснодарский края. На третьем месте Крым. Общие посевы агрокультуры в этих регионах составляют почти 80% от общероссийских.

Яровая пшеница является основной агрокультурой для пяти из десяти регионов. В первой тройке Алтай, Омская и Оренбургская области с долей 37,5%. На выращивании ярового ячменя специализируются восемь из десяти участников рейтинга. Оренбуржье и Ростовская область лидируют по его посевам в стране и в топ-10. Яровая пшеница — основная агрокультура Омской области. Причем, как правило, здесь удается достичь высокого качества зерна, можно выращивать и твердые сорта, говорит председатель совета директоров томского «ПродЭкса» (в группу входил МЭЗ «Продэкс-Омск», который недавно был продан компании «Юг Сибири») Михаил Родионов.

Подсолнечник занимает значительную долю в севообороте восьми из десяти регионов. Вместе они засевают им более 60% от общероссийских площадей. Безусловный лидер — Саратовская область, там этой агрокультурой занято свыше 1 млн га. С 1990-х годов регион нарастил посевы подсолнечника в 3,3 раза. На пике, в 2011 году, они доходили до 1,3 млн га. Ростовская область, наоборот, сократила посевы агрокультуры: в 2000—2011 годах под подсолнечник здесь отводили 1,1-3 млн га, но в последние несколько лет его доля сокращается. В 2014-м он занимал 553 тыс. га. Остальные регионы сеют от 200 тыс. га до 600 тыс. га.

Татарстан с 81 тыс. га подсолнечника и Омская область с 39 тыс. га отстают от первой восьмерки. Оба региона отдают предпочтение другой масличной агрокультуре — яровому рапсу. Татарстан занимает первое место в стране по его посевам: почти 80 тыс. га в 2014-м. «В Омской области по рапсу получаются неплохие результаты: сельхозпроизводители, которые начинают его выращивать, сразу выходят на среднероссийские показатели урожайности, — знает Родионов. — А вот для подсолнечника в регионе не самые благоприятные условия, поэтому его посевы в последние годы уменьшились».

Крупные в масштабах страны площади ярового рапса и в Алтайском крае. А вот Ставрополье лидирует по посевам озимого, в прошлом году край засеял им около 130 тыс. га. «В значительной части региона трудно получать хорошие урожаи подсолнечника: слишком высок дефицит влаги, поэтому там выращивают более устойчивые к засухам озимый рапс и горох. В этих же районах довольно много паров», — поясняет директор ставропольского агропредприятия «Труновское» Андрей Лозин.

Значительные объемы кукурузы на зерно выращивают три региона из топ-10: Краснодарский, Ставропольский края и Ростовская область. Вместе их посевы составляют около 40% от общей площади в стране. При этом Кубань является абсолютным лидером: в 2014 году край отвел кукурузе 622 тыс. га. В Ростовской области, занимающей вторую позицию, было почти в 2,5 раза меньше — немногим более 252 тыс. га.

Татарстан лидирует по посевам кукурузы на силос — 188 тыс. га в прошлом году. За ним идут Башкортостан и Краснодарский край с более чем 83 тыс. га у каждого. Такие объемы связаны с тем, что в этих регионах развито молочное скотоводство. Кроме силосной кукурузы на кормовые цели, выращивают многолетние травы. Самые большие площади — примерно по 0,5 млн га — на Алтае, в Башкортостане и Татарстане. В этих регионах посевы кормовых агрокультур занимают второе место в севообороте после пшеницы. Татарстан и Башкирия — крупнейшие в стране производители молока, Краснодарский и Алтайский края входят в топ-5.

Некоторые регионы из первой десятки лидируют по посевам менее распространенных агрокультур. Например, в Краснодарском крае в 2014 году выращивали свыше 66% отечественного риса. Ставрополье — номер один по гороху. Вместе с Алтаем и Ростовской областью его посевы составляют около 30% от общероссийских. Почти половина ржи в стране возделывается в Башкортостане, Оренбуржье и Татарстане, которые составляют топ-3 по этой агрокультуре. Алтай засевает около 465 тыс. га гречихи — это 46% от всей российской площади. Почти с таким же объемом — 450 тыс. га — край лидирует и по посевам овса. Саратовская область занимает первое место по просу: им в прошлом году было занято 111 тыс. га — пятая часть посевов страны.

Заметное место в севообороте у масличного льна. Всего в России в 2014-м было 500 тыс. га, из них 175 тыс. га в Ростовской области, хотя еще в 2005-м посевы там составляли лишь 3 тыс. га. Регион возглавляет топ-5 производителей льна-кудряша, в который также входят Алтайский, Ставропольский края, Саратовская и Волгоградская области. Их общие площади под этой агрокультурой превышают 70% посевов в стране. Кроме того, последние два региона лидируют по объемам рыжика и горчицы.

Волгоградская и Оренбургская области играют заметную роль в выращивании бахчевых агрокультур. Их общие посевы занимают 56% российских. Несмотря на совершенно разное географическое положение, жаркое и сухое лето позволяет этим регионам быть крупнейшими в стране производителями арбузов, дыни и тыквы. Краснодарский край лидирует по площади сахарной свеклы. В регионе действует около полутора десятков сахарных заводов.

Сколько собирают

Далеко не всегда самые большие посевы подразумевают лидерство и по производству той или иной агрокультуры. Лучший пример — Краснодарский край. Регион занимает третье место по площади озимой пшеницы, но уверенно лидирует по ее сбору благодаря самой высокой в стране урожайности — 55 ц/га в 2014 году.В краснодарской агрофирме «Прогресс» урожайность пшеницы обычно выше средней по краю, но прошлый год был для хозяйства неудачным: из-за избытка осадков 1,5 тыс. га вообще не удалось засеять, а сбор оказался ниже среднего — 55 ц/га пшеницы и 65 ц/га кукурузы, недоволен гендиректор компании Александр Неженец. «Это была наша локальная проблема, в схожих условиях оказались отдельные юго-восточные районы, но в целом по региону ситуация была благоприятная, собрали рекордный урожай», — рассказывает он. В этом году перспективы хозяйства хорошие: урожайность озимой пшеницы ожидается на уровне 65 ц/га. Сбор агрофирма начала в первых числах июля.

В Ростовской области самые большие посевы озимой пшеницы, но по урожаю она стоит на третьем месте после Ставрополья. Регион подводит погода, в последние годы ставшая более засушливой летом и холодной зимой. Правда, прошлый год сложился для области более удачно, чем 2013-й: урожайность увеличилась с 23,9 ц/га до 33,4 ц/га. Еще заметнее климат сказывается на сборе в Волгоградской области. В прошлом году с более чем 1 млн га здесь получили 2,5 млн т озимой пшеницы при средней урожайности 24,8 ц/га. Саратовская область вдвое сократила посевы озимой пшеницы из-за неустойчивого сбора с гектара: в последние 15 лет этот показатель в регионе иногда опускался до менее чем 10 ц/га.

Невысокая урожайность не позволяет Алтаю — лидеру по посевам яровой пшеницы — занимать первое место и по ее производству. Площади этой агрокультуры в крае на 600 тыс. га больше, чем в Омской области, а сбор на 500 тыс. т меньше — 1,8 млн т против 2,3 млн т. В последние пять лет урожайность на Алтае была в пределах 7-15 ц/га, в то время как в Омской области получали по 14-18,5 ц/га. Оренбуржье по посевам яровой пшеницы занимает третье место в стране, а по сбору — лишь седьмую позицию. С 2009 года средняя урожайность в регионе была на уровне 4,2-10,1 ц/га.

Аналогичная картина в Оренбургской области и с подсолнечником: по его посевам она третья в стране, а по объему урожая в 2014 году — только восьмая. Средняя урожайность в прошлом году не достигала 10 ц/га. Однако Орлов из «Елани» доволен показателями прошлого года. «Мы получили хорошую урожайность подсолнечника — 20 ц/га, не подвела и твердая пшеница, собирали по12-15 ц/га — для Оренбуржья это хороший результат», — говорит он.

Посевы подсолнечника на Алтае в 2014 году были четвертыми в России по размеру, но по сбору регион оказался лишь четырнадцатым из-за урожайности в 7,3 ц/га. Хотя с 1996-го для области это второй показатель после рекорда 2013 года, когда местные аграрии в среднем собирали по 7,7 ц/га. Площади под подсолнечником в Краснодарском крае более чем в два раза меньше, чем у лидирующей по этому показателю Саратовской области, но благодаря самой высокой в стране урожайности — 24,6 ц/га в 2014-м — по сбору Кубань заняла первое место с 1,1 млн т. Саратовские сельхозпроизводители получили 1,06 млн т этой агрокультуры с 1,06 млн га.

Краснодарский и Ставропольский края в 2014 году благодаря высокой урожайности и большим посевам дали стране почти 70% от общего урожая озимого ячменя, намолотив вместе около 1,5 млн т. В тройке крупнейших производителей ярового ячменя нет регионов из топ-10. Лучшие показатели из десятки у Татарстана, который находится на четвертом месте. Со средней урожайностью около 24 ц/га в прошлом году он получил чуть более 980 тыс. т. В лидирующем по посевам Оренбуржье с более чем 0,5 млн га собрали всего 382 тыс. т ярового ячменя. За последние пять лет урожайность этой агрокультуры в регионе колебалась от 4,4 ц/га до 13,8 ц/га.

Краснодарский край за счет самых больших в стране посевов сахарной свеклы лидирует и по объему ее производства: в прошлом году здесь накопали 6,7 млн т корнеплодов. Но первое место по урожайности у Ставрополья — в среднем 624 ц/га в 2014 году. С менее чем 30 тыс. га край собрал свыше 1,8 млн т этой агрокультуры. Здесь работает всего один сахарный завод — «Ставропольсахар». По данным комитета по пищевой и перерабатывающей промышленности, торговле и лицензированию Ставропольского края, в прошлом году предприятие переработало около 580 тыс. т сахарной свеклы. Также свой урожай местные производители поставляют в соседние Краснодарский край и Карачаево-Черкесию.

Ставрополье занимает первое место в стране по сбору озимого рапса. В прошлом году регион получил рекордный урожай — 192 тыс. т. Но сбор с гектара в крае не самый высокий по стране: в среднем 11-17 ц в последние пять лет. По этому показателю лидирует Калининградская область с 27-34 ц/га. По уровню урожайности и сбора ярового рапса регионы топ-10 уступают областям ЦФО. Татарстан, занимающий первое место по посевам, по объему урожая находится на третьем месте (85 тыс. т в 2014-м).

Сколько зарабатывают

Учитывая значительный диапазон цен на агрокультуры в зависимости от географического расположения регионов, выручка сельхозпроизводителей зависит от урожайности. Традиционно лучшие показатели в Краснодарском крае, цены на зерно в Ростовской, Волгоградской областях и на Ставрополье тоже одни из самых высоких в стране. По данным Росстата , в прошлом году в этих регионах была и наибольшая рентабельность растениеводства. Лидер по этому показателю — Волгоградская область, там маржа превысила 15%. А вот оренбургские растениеводы в прошлом году в среднем сработали в минус.Несмотря на хорошие результаты работы в 2014 году, растениеводческий бизнес Волгоградской области связан с природными рисками. Регион находится в зоне рискованного земледелия. Основной фактор, ограничивающий развитие растениеводства — нехватка влаги, комментирует директор волгоградской компании «Райгород » Александр Шилин. «Несколько лет назад у меня был большой агропроект с более 100 тыс. га посевов, но я вышел из него, потому что почвенно-климатические условия очень засушливые, и риски для растениеводства слишком высокие. С финансово-экономической точки зрения тот бизнес потерял для меня привлекательность», — признается он.

Сейчас Шилин возглавляет проект по освоению орошаемых земель в Светлоярском районе Волгоградской области. В оборот введено около 1,6 тыс. га сельхозугодий, на которых компания выращивает картофель, лук, морковь, столовую свеклу, кукурузу и сою. В ближайшее время объем орошаемых земель планируется довести до 7 тыс. га. «На орошаемых полях урожайность большинства агрокультур можно повысить в два-четыре раза, но, к сожалению, в Волгоградской области доля полей на орошении растет очень медленно», — отмечает Шилин. По его мнению, один из сдерживающих факторов — недостаточная господдержка.

В Оренбуржье растениеводство ведется экстенсивным способом: на больших площадях не используются ни орошение, ни удобрения. Тем не менее, зарабатывать получается, утверждает Орлов. «Можно сказать, что многие аграрии на местном уровне даже процветают: могут не только обеспечивать безубыточное производство, расширяют его, покупают импортную технику, некоторые работают исключительно на собственные средства, обходятся без банковских кредитов», — рассказывает он. Прежде всего, это те хозяйства, у которых нет животноводства, уточняет Орлов. Основной доход в регионе дают подсолнечник, озимая и яровая твердая пшеница.

«Елань» производит озимые пшеницу и рожь, яровую мягкую и твердую пшеницу, подсолнечник. «Увеличиваем посевы масличного льна, в прошлом году было 700 га, в этом — 900 га, сеем нут, также в этом году на 500 га попробуем заниматься соей без полива, — делится Орлов. — Еще выращиваем кормовые агрокультуры и ячмень для скота — у нас 5 тыс. КРС». По его словам, содержание молочного стада уменьшает общую доходность хозяйства, так как требуется много финансовых и трудозатрат. «Нужны люди, техника, а ни того ни другого не хватает.

Иногда мы не можем получить хороший урожай, потому что соблюдаем не все агротехнологии. Например, необходимо возделывать подсолнечник, а мы заготавливаем корм, зимой нужно ремонтировать технику для весенней посевной, а у нас она задействована для кормления скота или вывоза навоза», — сетует руководитель.

2014 год сложился для «Елани» неплохо, компания даже смогла выплатить значительную часть кредитов. При хорошей урожайности была высокая цена на нут и твердую пшеницу. Последнюю продавали в среднем по 20 тыс. руб./т при затратах не более 10 тыс. руб./га. «В результате рентабельность доходила до 100-120%, хотя в последние годы этот показатель по твердой пшенице не поднимался выше 50%, — доволен Орлов. — Вообще в прошлом году все агрокультуры кроме ржи были доходными».

Компания «Солнечные продукты

» (входит в группу «Букет»

) занимается сельхозпроизводством совсем недавно, развитие нового сегмента бизнеса связано с вертикальной интеграцией холдинга. Его аграрный дивизион объединяет агропредприятия в 11 районах Саратовской области, их земельный банк составляет около 125 тыс. га. Хозяйства выращивают озимую пшеницу, ячмень, горох, сою, подсолнечник и озимый рыжик. В регионе можно получать урожаи не хуже чем в Краснодарском крае, уверен коммерческий директор компании Вячеслав Китайчик. «Когда человек умеет работать, соблюдая технологии земледелия, с техникой, правильными удобрениями, агрохимией и СЗР, он получает хороший урожай и соответственно маржу с гектара», — говорит топ-менеджер.

Михаил Родионов проработал в Омской области несколько лет и знает о ее сельском хозяйстве не понаслышке. «Уже пять лет назад регион характеризовался отличной энерговооруженностью аграриев, высоким уровнем агротехнологий, консолидацией земель в управлении, — перечисляет он. — Нашему заводу тогда требовалось 150 тыс. т рапса в год, мы наладили сотрудничество с десятком компаний, общие посевы которых составляли 500 тыс. га». Регион находится в степной и лесостепной зонах, поэтому урожайность здесь не очень высокая, но и затраты ниже, чем, например, в Томской области, отмечает Родионов. «Поля ровные, большие. Если в Томске посевной комплекс за смену обрабатывает 1,2 тыс. га, то здесь получается до 2-2,5 тыс. га. Расходы по технике и амортизация значительно ниже», — сравнивает он. Омская область привлекательна не только для местного агробизнеса: недавно в регион зашли инвесторы из Казахстана, знает Родионов.

Из-за снижения урожайности в прошлом году рентабельность в «Прогрессе» не превысила 15%: при затратах на пшеницу 30 тыс. руб./га выручка составила 34 тыс. руб./ га. «Обычно мы ставим себе задачу достичь 30-40% маржи по каждой агрокультуре», — уточняет Александр Неженец.

Условия работы сельхозпроизводителей Ставрополья, несмотря на близость к Краснодарскому краю, намного жестче. «Очень часто испытываем недостаток влаги, например, с июля прошлого года по май этого в регионе выпало лишь 50% среднегодовой нормы, которая составляет 400 мм в год, — рассказывает Лозин из «Труновского». — Стараемся приспосабливаться: освоили влагосберегающие технологии, перешли на поверхностную обработку почвы, не пашем, закупили технику, которая работает как по нулевой, так и по минимальной технологии». В свое время из-за засушливых условий хозяйство отказалось от выращивания сои. Сейчас в севообороте озимые пшеница, ячмень и рапс, яровой ячмень, подсолнечник, горох, масличный лен и кукуруза. В прошлом году наиболее прибыльными были зерновые, подсолнечник, лен-кудряш. В целом рентабельность растениеводства в компании составляла около 50%.

Кому продают

В последние годы регионы из топ-10 расширили каналы сбыта растениеводческой продукции. Даже отдаленные от экспортных рынков области Приволжья и Сибири реализуют зерновые за рубеж. Улучшилась ситуация и с продажей масличных.У Оренбургской области хорошие возможности для сбыта урожая всех выращиваемых агрокультур, рассказывает Орлов. Озимую рожь, как правило, поставляют на мукомольные заводы центра России, пшеницу — на местные мельницы и в южные регионы на экспорт. «В этом году твердые сорта пшеницы вывозились в Казахстан, также ее закупает производитель макаронных изделий “Макфа”», — говорит руководитель. На подсолнечник есть спрос как в самой области со стороны МЭЗов «Нижегородского масложирового комбината» («», компания владеет в регионе двумя заводами), так и со стороны соседних Башкортостана, Татарстана, Самарской области. Масличный лен и нут уходят на экспорт. «Наше хозяйство расположено в 200-300 км от речных портов, как и другие сельхозпредприятия северо-западных районов, мы можем поставлять продукцию водным транспортом или вагонами на балтийские порты», — отмечает Орлов.

Омская область тоже удобно расположена, считает Родионов. С одной стороны, регион имеет доступ к экспортным рынкам, с другой — соседствует с Алтаем, где работают несколько крупных мукомольных и крупяных заводов «», «Граны» и др. Омские сельхозпроизводители ежегодно поставляют в регион на переработку до 1 млн т зерна. Также налажен сбыт масличных: их можно продавать как на местный МЭЗ «Продэкс-Омск» (мощность переработки — 120 тыс. т/год), так и на алтайские «АгроСиб-Раздолье» (165 тыс. т/год) и Бийский МЭЗ (150 тыс. т/год). Все предприятия входят в группу «Юг Сибири». Рапс из региона также уходит и на экспорт, знает Родионов.

В Ставропольском крае со сбытом нет проблем, доволен Лозин. «Только успеваем выращивать! Зерновые, рапс, масличный лен забирают на экспорт, подсолнечник отправляем на МЭЗы Краснодарского края и иногда Ростовской области, — перечисляет он. — В самом крае крупных заводов нет, но соседние регионы обеспечивают нам реализацию 100% продукции».

В Краснодарском крае со сбытом урожая тоже все хорошо. Зерно преимущественно экспортируется, хотя есть продажи и на внутреннем рынке. В «Прогрессе» соотношение внутренних и внешних продаж обычно составляет 50/50. Правда в прошлом сезоне компания поставила за рубеж лишь 40% общего сбора: внешним продажам мешала введенная таможенная пошлина. До 20% урожая кукурузы тоже уходит на экспорт. «Около 10% от сбора оставляем для своего свинокомплекса, а остальное реализуем на внутреннем рынке, в основном птицеводам, — рассказывает Александр Неженец. — На сою всегда есть хороший спрос внутри страны, продаем ее переработчикам, птице- и свиноводам».

Агрофирма возобновила выращивание сахарной свеклы. «Не занимались ей два года, потому что Лабинский сахарный завод, которому мы продавали урожай, проходил процедуру банкротства, — поясняет руководитель. — Теперь у предприятия новый собственник — «Кубань-кредит», и есть уверенность, что завод будет работать». В этом году агрокультурой в хозяйстве занято 1,2 тыс. га, через два года ее посевы планируется увеличить до 3 тыс. га.

По мнению гендиректора аналитической компании «Агроспикер» Виталия Шамаева, в Волгоградской области не хватает возможностей для сбыта масличных, в регионе необходимо строить заводы по их переработке.

«Местные аграрии выращивают до 600 тыс. т подсолнечника, а действующий МЭЗ перерабатывает только 200 тыс. т, остальное поставляем в соседние регионы», — комментирует он.

Перерабатывающие мощности Урюпинского МЭЗа «» составляют около 220 тыс. т/год, уточняет директор департамента развития компании Алексей Шкарупа. Еще 200-250 тыс. т/год перерабатывают мелкие и средние предприятия, добавляет он. В этом сезоне в области начнет работу МЭЗ «Каргилл » мощностью 640 тыс. т/год. В проекте заложена возможность увеличения объемов переработки до 800 тыс. т/год. «С запуском этого завода конкуренция за сырье в регионе серьезно обострится», — уверен Шкарупа. В июне предприятие готовилось к пусконаладочным работам и тестовому запуску.

Новый маслоэкстракционный завод запущен в Саратовской области. Балаковский МЭЗ мощностью 1,8 тыс. т в сутки построен на базе «Волжского терминала» по инициативе «Солнечных продуктов». Компания закупает у местных аграриев более 0,5 млн т подсолнечника. Также он уходит в Воронежскую, Ростовскую, Волгоградскую области и Краснодарский край, знает Вячеслав Китайчик. Кроме подсолнечника предприятие может перерабатывать сою, рыжик и рапс. В этом сезоне планируется начать переработку рыжика. «Закупать его будем в Саратовской, Пензенской, Самарской областях, — делится топ-менеджер. — В этом году много рыжика списали из-за малоснежной и холодной зимы, но надеемся, что сможем набрать объем для переработки». Масличность рыжика доходит до 38-40%, масло из него востребовано, а рыжиковый шрот по своему качеству лучше, чем подсолнечный.

В Оренбургской области, где ежегодно производится около 600 тыс. т подсолнечника, тоже расширились возможности его сбыта. Компания «» построила в регионе Сорочинский МЭЗ. Ранее существующие мощности — Оренбургский МЭЗ, также входящий в «», — позволяли перерабатывать только около 140 тыс. т/год маслосемян. При выборе места для реализации проекта инвесторы ориентировались именно на профицит маслосемян, делится Алексей Шкарупа. Компания рассчитывает полностью загрузить свой новый завод местным подсолнечником: большую часть сырья набирает в радиусе 150 км от предприятия.

Александр Неженец

Гендиректор агрофирмы «Прогресс» (Краснодарский край)

Почвенно-климатические условия Краснодарского края всегда были немного переоценены, а регионы Черноземья по этим параметрам, наоборот, недооценены. За сезон у нас бывает много дней с температурой под +40˚С, что вызывает засуху, угнетает вегетацию растений. Общее количество осадков хорошее — 550-700 мм в год, но из-за неравномерности их выпадения условия не совсем благоприятные.

Алексей Орлов

Гендиректор компании «Елань» (Оренбургская область)

Оренбургская область вытянута с запада на восток почти на 800 км, а с севера на юг — более чем на 400 км, поэтому нельзя сказать, что во всем регионе преобладает производство тех или иных агрокультур. На востоке области преимущественно выращивают яровые зерновые (твердую и мягкую пшеницу), на северо-западе, ближе к Башкортостану, Татарстану и Самарской области — озимые и яровые зерновые, а также масличные. Юг в первую очередь специализируется на бахчевых, климат там совсем засушливый. На западе и севере сеют гречиху.

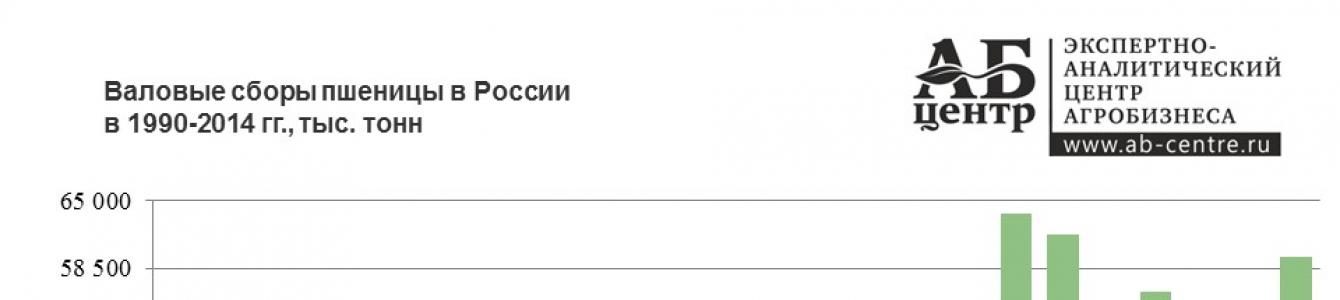

От "АБ-Центр" - аналитическая справка: "Посевные площади и валовые сборы пшеницы в России . Итоги 2014 года".

В исследовании рассматриваются показатели посевных площадей и производства пшеницы как в целом по России (период с 1990 по 2014 гг.), так и по федеральным округам и регионам (период с 2010 по 2014 гг.). Проанализирована динамика урожайности пшеницы в России.

Важно! Данное исследование было обновлено и дополнено. Подробнее - по ссылке -

Предлагаем ознакомиться с аннотацией

Посевные площади пшеницы

Посевные площади пшеницы в 2014 году, по итоговым данным Росстата, с учетом информации о посевных площадях в Крымском ФО (269,1 тыс. га), составили 25 270,1 тыс. га. Это превышает аналогичные показатели в 2013 году - на 0,8% и в 2012 году - на 2,4%.

Поскольку пшеница - ключевой вид зерновых, составляющий основу продовольственной безопасности , ее посевные площади не имели тенденции к сокращению даже в 1990-е годы. Анализ долгосрочных тенденций показывает даже некоторое увеличение площадей. Среднегодовые посевные площади пшеницы в 1991-2000 гг. составляли 24 230 тыс. га, в 2001-2010 гг. показатели возросли до 25 084 тыс. га, в 2011-2014 гг. - до 25 143 тыс. га.

Посевные площади пшеницы по регионам

Регион с наибольшими размерами посевных площадей пшеницы в 2014 году - Алтайский край - 2 271,9 тыс. га. Это 9,0% от общей площади посевов пшеницы в РФ. Также в ТОП-10 регионов по посевным площадям пшеницы в 2014 году вошли Ростовская область, Ставропольский край, Оренбургская область, Омская область, Краснодарский край, Волгоградская область, Саратовская область, Новосибирская область и Челябинская область.

Урожайность пшеницы

Урожайность пшеницы в России в 2014 году составила 25,0 ц/га убранной площади. По отношению к 2013 году этот показатель вырос на 12,1%, к 2012 году - на 41,2%.

Анализ среднегодовых показателей за более длительный период позволяет в значительной степени исключить влияние природно-климатических факторов и определить вклад использования передовых технологий в изменение урожайности пшеницы в России.

Среднегодовая урожайность этого основного вида зерновых в России в 1991-2000 гг. составляла 16,4 ц/га, в 2001-2010 гг. - возросла до 20,5 ц/га, в 2011-2014 гг. - достигла 21,7 ц/га.

Производство пшеницы

Производство пшеницы в 2014 году, по предварительным данным Росстата и Минсельхоза РФ составило 59 661,0 тыс. тонн с учетом данных по Крымскому ФО. Это на 14,5 % больше чем собрали в 2013 году и на 58,2% превышает показатели за 2012 год.

Анализ долгосрочных тенденций по показателям производства, в условиях роста урожайности и увеличения посевных площадей, также показывает позитивную динамику. Среднегодовые валовые сборы пшеницы в 1991-2000 гг. в РФ составляли 36 238 тыс. тонн, в 2001-2010 гг. - 48 604 тыс. тонн, в 2001-2014 гг. - 51 428 тыс. тонн.

Производство пшеницы по регионам

Регион с наибольшими объемами валовых сборов пшеницы в 2014 году - Краснодарский край, где собрали 12,8% от общего по России объема. Также в ТОП-10 регионов-производителей пшеницы в России входят Ростовская область, Ставропольский край, Волгоградская область, Омская область, Саратовская область, Курская область, Воронежская область, Алтайский край и Орловская область.

Глава1.1.Посевные площади и валовые сборы сахарной свеклы в России.

В мировом земледелии сахарная свекла занимает значительную площадь. Ее посевы в 2003 г. составили 5,86 млн. га. Наибольшие площади, занятые сахарной свеклой, находятся на Украине, в России, Китае, Польше, во Франции, в Великобритании, Германии, Италии; ее возделывают и в Бельгии, Белоруссии, Японии, Венгрии, Турции, Грузии. В европейских странах свекловичного сахара производят до 80 % общего сбора в мире.

Посевная площадь сахарной свеклы в Российской Федерации составляет около 1,3 млн га, а валовой сбор корнеплодов - 24,5 млн/т. Основные площади ее посева размещены в Центрально-Черноземном экономическом регионе, Краснодарском и Ставропольском краях, Нечерноземной зоне, Западной Сибири и на Дальнем Востоке.

Сахарная свекла - культура высокоурожайная. Средняя урожайность корнеплодов в мире составляет 34,3 т/га, в странах с высокой культурой земледелия (Франция, Германия, Италия, Венгрия, Япония, США) собирают по 5О...60т/га. В странах СНГ высокие урожаи корнеплодов свеклы получают в Белоруссии и на Украине. Средняя урожайность сахарной свеклы в России 17,8 т/га, в Краснодарском крае, Курской и Белгородской областях до 30 т/га, в ряде хозяйств получают по 40...50т/га.

Посевные площади сахарной свёклы в 2014 г. выросли на 1.4% до 918.2 тыс. га. Урожайность сахарной свеклы снизилась по РФ на 17.4% до 370.3 ц/га, снижение произошло в 17-ти из 23-х регионов. Урожайность выросла лишь в Ставрополе, КЧР, Чечне, Белгороде, Брянске и Чувашии.

Традиционный провал внутренних цен на сахар в августе-ноябре оказался в 2014 г. умеренным и коротким. Одной из причин этого стало закрытие рынка от молдавского сахара с 01 сентября, объёмы которого хоть и были не велики (до 50 тыс. тонн), но порой заметно продавливали вниз оптовые цены в ЦФО. Для свекловодов сезон 2014/15 г. можно признать успешным, как и, вероятно, сезон 2015/16 г., благодаря росту продуктивности отрасли и привлекательным ценам на свеклу. Важно отметить, что перспективы существенного (более чем на 8-10%) расширения посевов сахарной свёклы в РФ упираются в ограниченную ёмкость рынка сахара, которая с учётом импорта из Беларуси и минимального экспорта, составляет ~5.3 млн. тонн. Производство свёклы и сахар сверх этого уровня будет приводить к классическому кризису перепроизводства и депрессивно низким внутренним ценам на сахар и свёклу, что неоднократно наблюдалось, например, на Украине и в Молдове. Ключевая проблема сезона 2014/15 г. - своевременное обеспечение (контрактация и финансирование) хозяйств и агрохолдингов семенами эффективных гибридов сахарной свёклы (а также удобрениями, средствами защиты, ГСМ и проч.) в необходимом количестве.

Рынок сахара РФ по-прежнему остаётся конкурентным: действуют 30 независимых производителей (операторов заводов), сотни независимых производителей сахарной свёклы (и зачётчиков), получающих сахар по давальческим схемам и взаиморасчётам, десятки крупнооптовых трейдеров, плюс Белорусская сахарная компания и Росрезерв. Покупатели имеют достаточные возможности диверсификации источников сахара по компаниям, регионам и происхождению, было бы желание.

Посевные площади сахарной свёклы в 2015 г., вероятно, продолжат рост до 970 тыс. га (+6%), максимальная динамика возможна на Юге.

Посевные площади сахарной свеклы по регионам России

Фактически засеянные под сахарной свеклой площади по состоянию на 08 мая 2014 года в России, по оперативным данным Минсельхоза РФ, составили 816,7 тыс. га (при прогнозе по итогам всех посевных работ – 926,3 тыс. га), что на 43,5 тыс. га больше аналогичной даты 2013 года.

Основной регион выращивания сахарной свеклы в России - Краснодарский край. В 2013 году на его долю приходилось 14,4% всех посевных площадей сахарной свеклы (129,9 тыс. га). По итогам 2014 года, как ожидается, доля Краснодарского края в общих посевных площадях сахарной свеклы возрастет до 15,8% и составит 146,4 тыс. га. По состоянию на 08 мая 2014 года фактически засеянные площади составили 140,1 тыс. га.

Второе место занимает Воронежская область. Здесь к 08 мая фактически засеяно 98,0 тыс. га при прогнозе по итогам года в 100,5 тыс. га. Доля Воронежской области в общем размере посевных площадей составит около 10,8%. На третьем месте - Курская область - также 10,8%. На четвертом – Липецкая область – 9,5%, на пятом – Тамбовская область – 8,7%.

В ТОП-10 регионов с наибольшими посевными площадями сахарной свеклы также входят Белгородская область, Республика Татарстан, Республика Башкортостан, Пензенская область и Орловская область. В 2014 году на ТОП-10 регионов, как ожидается, будет приходиться 84,1% всех посевных площадей сахарной свеклы . В 2013 году этот показатель составлял 85,5%.