В настоящее время, при активном развитии бизнеса и его интеграции в общественные отношения, все большую значимость приобретают вопросы открытости компаний, их эффективного управления, прибыльности и обеспечения защиты прав всех заинтересованных сторон. Данные вопросы призвано решать корпоративное управление.

Современное корпоративное управление (англ. – corporate governance) является одним из факторов повышения инвестиционной привлекательности компании и ее рыночной стоимости. При этом корпоративное управление тесно взаимосвязано со стратегическим планированием, финансовыми потоками компании, маркетингом, корпоративной культурой и социальной ответственностью.

Эффективная система корпоративного управления в узком смысле является залогом высокой конкурентоспособности предприятия и снижения его рисков, в широком – позволяет повысить общую эффективность корпоративного сектора и всей экономики в целом.

По настоящему формирование российской модели корпоративного управления получило свое развитие только в начале XXI века. Этому способствовало повышение внимания к корпоративному управлению со стороны государства, необходимость привлечения западных инвестиций, потребность соответствия международным стандартам ведения бизнеса.

Процессы глобализации оказали значительное влияние на существующие модели корпоративного управления. Современные финансовые и политические потрясения также обратили внимание к существующим проблемам корпоративного управления.

Несмотря на то, что термин «корпоративное управление» достаточно популярен и активно используется современными исследователями в этой области, единого определения понятия корпоративное управление не существует. Также поскольку в российском законодательстве отсутствует такая организационно-правовая форма как «корпорация», отсутствует и однозначное определение понятия «корпоративное управление».

Анализ различных интерпретаций термина корпоративное управление позволяет выделить несколько основных подходов к его определению.

Это способ управления компанией , который обеспечивает справедливое и равноправное распределение результатов деятельности между всеми акционерами и иными заинтересованными лицами .

Это система взаимоотношений между менеджерами компании и их владельцами (акционерами), а также другими заинтересованными сторонами по вопросам, связанным с обеспечением эффективности деятельности компании и обеспечением интересов владельцев и других заинтересованных сторон .

Это процесс поиска баланса между интересами всех участников корпорации, а также лиц, заинтересованных в ее деятельности и зависящих от нее .

- комплекс мер и механизмов между администрацией компании, ее правлением, акционерами и другими заинтересованными лицами .

Российская модель корпоративного управления развивается под влиянием различных факторов, таких как ментальность населения, национальная культура, ценности, традиции, а также целый ряд политических и экономических факторов. Именно поэтому уже признанные модели корпоративного управления, сложившиеся в различных развитых странах, не могут рассматриваться как единственный ориентир и применяться в чистом виде в российских реалиях. Поэтому на данный момент наиболее остро стоит вопрос формирования собственной, отечественной модели корпоративного управления.

Для формирующихся российских корпоративных отношений основной характерной чертой является высокая концентрация собственности . Доминирование крупных собственников, отсутствие реальных механизмов защиты прав мелких инвесторов. Высокие транзакционные издержки на рынке капитала приводят к тому, что структура собственности в российских компаниях не меняется, либо меняется очень медленно. Это ведет к тому, что риск смены контроля над компанией не оказывает никакого влияния на менеджмент и его работу.

В большинстве компаний уровень концентрации собственности настолько высок, что собственник управляет всеми процессами в компании, включая оперативную деятельность. Данная предпосылка ведет к еще одной специфической черте российского корпоративного управления – нарушению принципа разделения собственности и управления .

Следующая черта российского корпоративного управления – неразвитость рынка ценных бумаг и невозможность привлечения средств мелких инвесторов. В реальности, на российском фондовом рынке обращаются акции только крупных российских компаний. В настоящее время отсутствует определенная тенденция развития отечественных биржевых площадок. Незначительную роль играют такие категории инвесторов, как физические лица, ПИФы, доля которых резко снизилась после кризиса 2008 г. Большие надежды на развитие площадок ММВБ и РТС связывали с негосударственными пенсионными фондами. Однако финансовые кризисы и ограниченная ресурсная база привели к низкому и достаточно монотонному инвестированию данных фондов. Средства государственного Пенсионного фонда РФ также не оказывают существенного влияния на развитие фондового рынка России, что связано с законодательным ограничением перечня возможных вариантов инвестирования для фонда. Таким образом, основным источником финансирования компаний (до 70%) выступают собственные средства.

Спецификой российского корпоративного управления также является тяжелое финансовое положение многих компаний , обострившееся в результате финансового кризиса 2008 г. и политического кризиса и введения экономических санкций 2014 г.

Корпоративное законодательство в России носит ярко выраженный уклон в сторону интересов акционеров. Однако в последнее время появились нормы, обеспечивающие права контролирующих собственников и интересы кредиторов. В свою очередь постоянные изменения правил осуществления предпринимательской деятельности ведут к тому, что бизнес не может строить долгосрочных стратегических планов.

В структуре акционерного капитала российских компаний наблюдается низкая доля банков и финансовых институтов , т.е. незаинтересованность банков в приобретении акций компаний в силу их низкой прибыльности и раскрытия информации.

Активно продолжается усиление инсайдерского контроля доминирующего собственника. Это препятствует появлению новых инвесторов, а также тормозит развитие рынка ценных бумаг и привлечение инвестиций, так как чаще всего в таких компаниях используются собственные средства, либо привлекаются банковские кредиты.

Еще одной характерной чертой российской модели корпоративного управления является сохранение влияния государства в деятельности крупных компаний («РЖД», «Газпром», «Роснефть», «Лукойл» и др.). В данном случае возникает конфликт интересов государства как собственника и как высшего контролирующего органа.

Также к особенностям развития корпоративного управления следует отнести отсутствие необходимого числа профессиональных менеджеров . Слабая конкуренция среди менеджеров высокого уровня и низкий уровень благосостояния приводят к завышению их окладов, их размыванию (увеличению количества менеджеров среднего и низкого звена) в компаниях и их немаксимизационному поведению.

Также к российским чертам корпоративного управления можно отнести непубличность бизнеса, непрозрачность информации о деятельности компаний, деятельность олигархических группировок по захвату власти в корпорациях, пассивную роль трудовых коллективов в управлении компанией, краткосрочное инвестирование и высокий риск банкротства.

Все вышесказанное подтверждает специфику формирования и развития российского модели корпоративного управления. Она не похожа в чистом виде ни на одну из существующих в развитых странах моделей корпоративного управления, однако имеет ряд схожих с ним черт.

Изначально, российская модель формировалась на базе принципов, характерных для американской модели, однако низкая финансовая культура и экономические факторы привели к невозможности применения американской модели на практике. Так, отличительной чертой американской модели является сильный фондовый рынок – ядро финансовой системы. В России, несмотря на активное участие государства по созданию финансового центра в Москве и отечественного фондового рынка, площадки ММВБ и РТС так и остались невостребованными широким кругом инвесторов.

Схожими чертами российской и американской моделей являются унитарность совета директоров, ориентация на краткосрочное инвестирование, быструю прибыль, высокая оплата управленцев, построенная на премиальной (бонусной) системе.

По степени концентрации собственности российская модель корпоративного управления схожа с континентальной (германской) и японской моделями. Однако в Германии преобладающую роль в составе акционеров играют коммерческие банки и другие организации (перекрестное владение), а в Японии львиная доля принадлежит страховым компаниям. В России же, как уже было отмечено, в большинстве случаев акционерная собственность принадлежит узкому кругу (или одному) акционеров-собственников. Данная структура кардинально отличается от американской модели, которой присуща распыленная (дисперсная) структура с большим количеством независимых акционеров.

Слабое влияние фондового рынка и большое влияние государства на бизнес являются схожими чертами российской и германской моделей корпоративного управления. В тоже время жесткая вертикальная интеграция и сосредоточение власти в руках собственников-управленцев приводят к отсутствию перекрестного владения, в отличие от корпораций Германии.

Совет директоров немецких компаний кардинально отличается от аналогичных органов в России или США. Так, совет директоров немецкой модели корпоративного управления является двухуровневым, что обеспечивает жесткое разделение функций управления и контроля.

В последнее время в системе российского корпоративного управления произошли позитивные изменения, и наметился ряд тенденций по следующим направлениям: постепенное улучшение практики корпоративного управления, усиление роли фондового рынка, постепенный переход к наемному менеджменту, активизация дивидендной политики.

Проблема формирования в России эффективной модели корпоративного управления не может быть решена только на уровне компаний. Это проблема всех заинтересованных лиц, которые должны осознавать разницу между собственными краткосрочными интересами и долгосрочными приоритетами повышения конкурентоспособности российских компаний в целом.

Модели корпоративного управления в разных странах различны.

Прежде всего, любая модель корпоративного управления определяется:

1) корпоративным правом – законодательные акты, нормативные правила и Устав корпорации;

2) практическими (фактически сложившимися) аспектами корпоративного управления:

· структура совокупного акционерного капитала;

· поведение ключевых участников (акционеров, Советом Директоров и Исполнительным органом);

3) социально-экономическими, политическими, историческими, культурными особенностями конкретной страны.

Соотношение всех перечисленных факторов позволяет говорить о конкретных моделях КУ.

Традиционно выделяют три модели корпоративного управления англо-американская, немецкая и японская.

Основные элементы каждой модели:

· Ключевые участники корпорации;

· Структура владения акциями;

· Состав Совета Директоров;

· Законодательство;

· Требования к раскрытию информации;

· Корпоративные действия, требующие одобрения общего собрания акционеров;

· Механизм взаимодействия между основными участниками;

· Механизм корпоративного контроля.

Англо-американская модель (ААМ) . Областью распространения ААМ являются: США, Канада, Великобритания, Австралия, Новая Зеландия и некоторые др. страны.

Ключевыми участниками ААМ являются: менеджеры, директора (Совет Директоров), акционеры (в основном институциональные инвесторы), механизм взаимодействия которых представляет собой так называемый треугольник корпоративного управления. Кроме того, и другие участники: правительственные структуры, биржи, консалтинговые фирмы, предоставляющие консультационные услуги корпорациям, акционерам по вопросам корпоративного управления и голосования по доверенности.

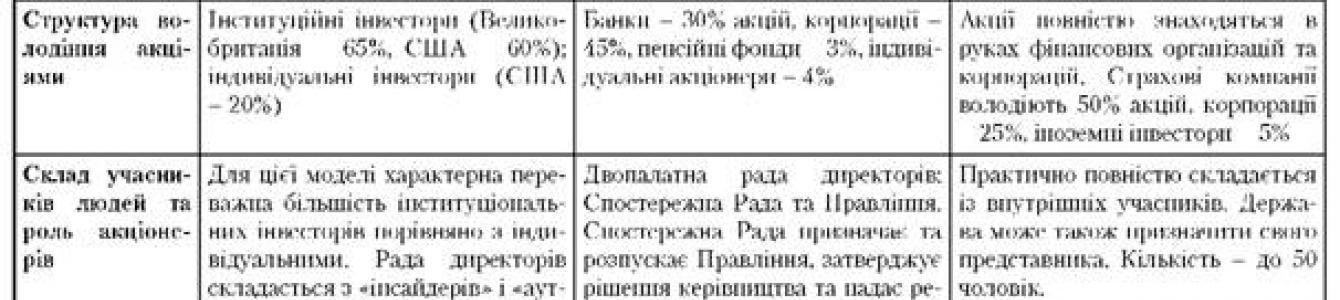

Структура владения акциями (состав акционеров). Акционерный капитал американских корпораций и, соответственно, совокупный акционерный капитал, характеризуется высокой степенью распыленности акций. Большинство акционеров не привязаны к корпорации какими-либо обязательствами, кроме вложенных в акции инвестиций. Их интерес сводится к получению дивидендов либо приросту курсовой стоимости акций. Количество акционеров в одной корпорации может исчисляться сотнями тысяч и миллионами. Пакеты акций в силу раздробленности акционерного капитала исчисляются единицами процента. Ни один из акционеров не имеет возможности контролировать действия менеджмента. Контроль становится реальным лишь в результате объединения ряда акционеров. Поскольку банкам запрещено владеть акциями нефинансовых корпораций, акционерное финансирование – обычный способ накопления капитала корпорациями. Поэтому неудивительно, что в США образовался крупнейший в мире рынок капитала, а Лондонская биржа - третья в мире по капитализации рынка после Нью-Йорка и Токио. Основные группы акционеров: индивидуальные и институциональные инвесторы (акционеры).

В последние десятилетия наблюдается тенденция сокращения числа индивидуальных инвесторов (или физических лиц) и рост числа институциональных (юридических лиц). Институциональные инвесторы: пенсионные фонды, страховые компании, консалтинговые фирмы и другие финансовые структуры. Что отличает институционального инвестора от индивидуального:

· управляет принадлежащими ему акциями профессионально;

· осуществляет значительные вложения капитала для приобретения пакета акций.

Увеличение доли институциональных инвесторов ведет к усилению их влияния и способствует включению в состав Совета Директоров все большего их числа (аутсайдеров).

Состав Совета Директоров. Совет Директоров – одноуровневый (унитарный). В него входят как внутренние директора, или инсайдеры, так и внешние (независимые), или аутсайдеры. Инсайдеры избираются акционерами из состава администрации; аутсайдеры – из представителей банков, компаний-поставщиков, общественных организаций и т.д. Высший руководитель корпорации – президент, который избирается Совет Директоров.

В последние годы наблюдается тенденция роста числа аутсайдеров в составе Совета Директоров. Этому способствовали следующие факторы:

· изменение структуры владельцев - рост числа институциональных инвесторов;

· активное участие в управлении корпорацией.

Все директора несут солидарную ответственность за формулирование стратегических целей корпорации; назначение менеджеров, способных реализовать эти цели; надзор за реализацией корпоративной стратегии; информирование акционеров о результатах управления активами.

По законодательству Пенсионным фондам, страховым компаниям запрещено входить в состав Совета Директоров корпорации, акциями которой они владеют. Это связано с тем, что им, как профессионалам в своей области, доступна информация, которой не владеют другие акционеры. Философия корпоративного управления ААМ – «Все акционеры равны».

Практика показывает, что баланс власти склоняется в сторону инсайдеров, поскольку Главный исполнительный директор и Председатель Совета Директоров – одно лицо. Кроме того, высокая степень распыленности акционерного капитала, смена собственников также способствуют смещению акцента в управлении корпорацией в сторону профессионального менеджмента.

Законодательство - четко разработанное, определяющее права и обязанности трех ключевых участников - управляющих, директоров и акционеров, взаимоотношения между которыми определяются сводом законов и правил. В том числе, законодательство разрешает противоречия интересов акционеров и менеджеров разными способами. Самый важный из них - это избрание акционерами Совета Директоров, который становится их доверенным лицом, т.е. действует в пользу акционеров, осуществляет функции контроля за управлением и др. Кроме того, акционеры могут возбудить судебный иск для компенсации причиненного ущерба в случае нарушения их прав со стороны менеджмента.

Комиссия по ценным бумагам и биржам регулирует деятельность рынка ценных бумаг, устанавливает требования к раскрытию информации, регулирует отношения «корпорация - акционеры» и «акционеры - акционеры».

Законодательство США препятствует концентрации в руках инвесторов активного пакета акций. Все юридические и физические лица, приобретающие 5 % и более акций одной компании, обязаны информировать комиссию по ценным бумагам о своих дальнейших планах и об источниках финансирования. Существуют ограничения и для финансовых институтов: банкам до последнего времени было запрещено владеть пакетом акций корпораций; страховые компании не могут вкладывать более 2 % своих активов в акции одной корпорации; пенсионные фонды не могут покупать контрольные пакеты акций. Законодательство запрещает акционерам краткосрочные операции со своими акциями. Период между продажей и покупкой акций должен составлять не менее шесть месяцев.

В США существуют самые жесткие правила по раскрытию информации. Финансовая информация предоставляется ежеквартально. Размер вознаграждения управляющим и директорам публикуется по каждому лицу персонально. Публикуется список всех акционеров, владеющих КПА - более 5%. Помимо этих данных, в годовые отчеты включаются такие сведения, как: финансовый отчет, структура капитала, сведения о возможной реорганизации, поправки к Уставу, список лиц, приглашаемых для аудиторской проверки и др.

Корпоративные действия, требующие одобрения ОСА. В (компетенция ОСА) находятся такие аспекты, как избрание директоров и назначение аудиторов; слияния и поглощения; реорганизация; поправки к Уставу корпорации. Акционеры имеют право вносить предложения в повестку дня ежегодного ОСА. Те из них, кто владеет более, чем 10 % капитала корпорации, имеют также (как и в России) право созывать внеочередное (чрезвычайное) ОСА.

Взаимодействие между участниками направлено на установление баланса сил между инсайдерами и аутсайдерами. В модели четко определены вопросы взаимоотношений акционеров между собой и акционеров с корпорацией. Комиссия по ценным бумагам и биржам регулирует взаимодействие между акционерами. Акционеры могут осуществлять свое право голоса, не присутствуя на ежегодном общем собрании. Все зарегистрированные акционеры получают по почте следующие документы: повестку дня собрания со всей необходимой информацией, годовой отчет корпорации и бюллетень для голосования. Акционеры имеют возможность голосовать по доверенности, то есть они заполняют бюллетень и высылают его корпорации по почте. Тем самым акционер уполномочивает председателя Совета Директоров действовать от его имени, то есть выступать его доверенным лицом и распределять его голоса так, как указано в бюллетене.

В ААМ институциональные инвесторы и различные финансовые специалисты следят за деятельностью корпорации и корпоративным управлением. Среди них - агентства, оценивающие расчет различных индексов: кредитоспособность заемщиков, качество ценных бумаг; а также аудиторские фирмы, ориентирующиеся на предприятия-банкроты или убыточные компании.

Механизмы корпоративного контроля. Интересы субъектов корпоративных отношений разнонаправлены. Для устранения возникших противоречий необходим определенный механизм, получивший название «корпоративный контроль». Корпоративный контроль - способ воздействия акционеров на поведение менеджеров и оказания влияния на принятие стратегических решений. Контроль возможен на основе участия в капитале корпорации, а также на правах кредиторов, владельцев лицензий, технологий, научно-технических разработок. Контроль осуществляется со стороны акционеров, обладающих контрольным пакетом акций, Советом Директоров, высшего менеджмента.

В мировой практике корпоративного управления механизмы корпоративного контроля разграничиваются на внешние и внутренние. К внешним (косвенным) механизмам контроля относят:

· корпоративное законодательство и его исполнительскую инфраструктуру;

· контроль финансового рынка (массовый сброс ценных бумаг неэффективной корпорации приводит к ограничению ее внешнего финансирования);

· переход контроля к кредиторам в случае банкротства;

· механизмы слияний / поглощений.

· товарные рынки, несущие угрозу банкротства для неэффективных производителей.

Под внутренним (или прямым) контролем обычно понимается контроль, осуществляемый Советом Директоров, Наблюдательным советом, наделенным полномочиями по надзору и контролю за деятельностью менеджмента.

Более подробно хотелось бы остановиться на наиболее распространенном в ААМ механизме внешнего контроля - слиянии/поглощении. Угроза враждебного поглощения и смены менеджеров, как и угроза банкротства, является одним из ключевых внешних механизмов корпоративного контроля. Многие исследователи считают рынок поглощений единственным механизмом зашиты акционеров от произвола менеджеров. Отмечается, что этот метод наиболее эффективен тогда, когда необходимо сломить сопротивление консервативного Совета Директоров, не заинтересованного в рационализации (раздроблении) компании, особенно если речь идет о высоко диверсифицированной компании. В обширной теоретической литературе подробно анализируется также взаимосвязь поглощений с частной (особенной) выгодой крупных акционеров и повышением экономической эффективности после перехода контроля к новому собственнику.

Опыт корпоративного управления, корпоративное законодательство – легли в основу разработки немецкой и японской моделей.

Немецкая (континентальная) модель корпоративного управления (НМ). Область распространения – Германия, Австрия, Швейцария. Некоторые элементы НМ присущи Скандинавским странам, а также Франции и Бельгии.

Германии принадлежит особая роль в развитии континентальной модели корпоративного управления. На ранних этапах развития корпоративных отношений немецкие корпорации опирались на крупные банки с международным капиталом и государственные инвестиции. В результате образовался своеобразный партнерский треугольник: государство, корпорации, крупные банки с международным капиталом, что позволило Германии стать одной из первых мировых держав, в которой проводилась скоординированная промышленная политика.

Исторически сложилось, что для континентальной модели характерно социальное партнерство, которое закреплено законодательством, регулирующим хозяйственную деятельность европейских стран, т.е. социальная ответственность – является частью корпоративной жизни.

Корпорации предпочитают банковское финансирование – акционерному. Поэтому континентальную модель называют моделью банковского контроля, в которой представители банков в Совете Директоров играют решающую роль в стратегическом управлении.

Фондовый рынок играет менее значительную роль в европейских странах, нежели в странах, использующих ААМ. Он меньше по своим размерам и менее ликвиден. На фондовом рынке доминируют крупные инвесторы, которые контролируют сколько-нибудь значимые корпорации.

Среди инвесторов можно выделить индивидуальных акционеров, банки и финансовые структуры, профсоюзы, правительства земель, муниципальные органы. Все они заинтересованы в эффективной работе корпорации и в случае необходимости активно вмешиваются в ее управление.

Ключевые участники модели : банки - акционеры и корпоративные акционеры (поставщики и потребители), индивидуальные и институциональные инвесторы (пенсионные фонды), иностранные инвесторы, государство (имеет своих представителей в правлениях всех крупных корпораций). Банк одновременно выступает как акционер и как кредитор. Кроме того, модель характеризуется наличием заинтересованной группы лиц, имеющих возможность влиять на политику корпораций, работники и служащие корпорации (их прямое присутствие в органах управления), отраслевые профсоюзы.

Банки одновременно выступают как акционеры и как кредиторы. Законодательство позволяет банкам приобретать акции промышленных корпораций в любом объеме. Традиционно банки – как главные акционеры несут финансовую, как кредиторы и моральную ответственность за эффективность деятельности корпораций перед обществом. Кроме того, банки сами заинтересованы в сохранении своих инвестиций, поэтому они активно участвуют в управлении корпорацией (в работе Наблюдательного совета). Работа с проблемными корпорациями - неотъемлемая часть их деятельности: активное участие в реструктуризации корпорации, предоставление необходимых финансовых услуг и т.д. Банкам принадлежит доминирующая роль в управлении корпорацией. Они фактически имеют возможность блокировать любые решения в большинстве ведущих корпораций. Ведущие немецкие банки, такие как, Дойчебанк, Дрезднербанк, Коммерцбанк через систему доверенностей от мелких держателей акций добились существенного контроля над всей германской экономикой.

Структура владения акциями. Акционерный капитал в странах, реализующих НМ, характеризуется значительной степенью концентрации. Так, в немецких компаниях на долю 5 крупнейших акционеров приходится более 40% акций компании. Большинство корпораций представляют собой часть гигантской сети перекрестного владения акциями, в которой центральное место занимают банки и страховые компании. Цель перекрестного владения акциями – укрепление долгосрочных отношений, а значит, стабильность и устойчивость деловых связей.

Ключевые участники модели. Корпоративные отношения сдвинуты в сторону отношений между ключевыми участниками, т.е. банками и корпоративными акционерами. Система корпоративного управления характеризуется как закрытая, инсайдерская. Корпоративные акционеры (финансовые организации и промышленные корпорации) контролируют около 2/3 совокупного акционерного капитала. Остальная часть приходится на физических лиц (17%), институциональных инвесторов (пенсионных фондов) – около 3%, иностранных инвесторов (14%) и государство (5%).

Немецкие корпорации предпочитают банковское финансирование -акционерному, поэтому капитализация фондового рынка невелика в сравнении с мощью немецкой экономики. Фондовый рынок меньше по своим размерам и менее ликвиден, чем в странах, использующих ААМ. Это связано с тем, что покупка и продажа акций сопряжены с относительно большими операционными затратами. Кроме того, отсутствие постоянной информации о положении дел в корпорациях затрудняет принятие решений о проведении трансакций. При этом процветает бизнес по конфиденциальному получению информации, т.е. «промышленный шпионаж». Малая ликвидность фондового рынка не позволяет крупному акционеру легко сбросить свой пакет акций, поэтому для сохранения своих инвестиций, вложенных акции, единственный путь – реструктуризация.

Недостаточное по сравнению с ААМ развитие рынка корпоративных ценных бумаг обусловлено действовавшими до последнего времени ограничениями на небанковское финансирование (сложная разрешительная процедура выпуска ЦБ; и обременительные налоги на их передачу) и большими лимитами для банков на выдачу ссуды одному заемщику.

Государство– устанавливает партнерские отношения с корпорациями посредством владения крупным пакетом акций, делегирования своих представителей в крупные корпорации, координации деятельности корпораций в пределах отдельных отраслей (ассоциаций), в том числе на основе разработки стратегии развития, которая для участников ассоциаций носит рекомендательный характер, но при этом данные рекомендации должны выполняться. Так, германская ассоциация промышленников определяет общую политику, стандарты взаимодействия с профсоюзами и др.

Кроме того, модель характеризуется наличием заинтересованной группы лиц, имеющей возможность влиять на политику корпораций, это работники и профсоюзы. Закон 1976г. закрепил представительство работников в составе Наблюдательного совета. Корпорации с численностью свыше 2 тыс. чел. должны иметь в составе Наблюдательного совета 50% - представителей акционеров и 50% работников корпорации. А управляющий персоналом корпорации обязательно должен входить в состав Наблюдательного совета. Наблюдательный совет корпорации с численностью от 500 до 2 тыс. чел. состоят на 1/3 из представителей работников. В составе Наблюдательного совета работников интересуют такие вопросы, как условия труда, политика занятости и др., однако этим, их контроль не ограничивается. Взаимодействие Совета Директоров и работников ориентировано на достижение общественного согласия.

Профсоюзы – имеют долю в акционерном капитале и, как акционеры, могут оказывать влияние на политику корпоративного управления.

Иностранные инвесторы до недавнего времени не оказывали существенного влияния на систему корпоративных отношений, однако в настоящее время их роль возрастает.

Законодательство позволяет банкам вкладывать собственные средства в акции промышленных корпораций. Также отсутствуют ограничения по величине приобретаемого ими пакета акций и перекрестному владению акциями. Поэтому, банкам принадлежит доминирующая роль в управлении корпорацией. Они фактически имеют возможность блокировать решения в большинстве ведущих компаний. Ведущие немецкие банки, такие как, Дойчебанк, Дрезднербанк, Коммерцбанк через систему доверенностей от мелких держателей акций добились существенного контроля над всей германской экономикой. При этом банки несут не только финансовую (как кредиторы), но и моральную ответственность перед обществом за эффективность деятельности корпораций.

Состав Совета Директоров. НМ предусматривает двухпалатный СД, состоящий из Наблюдательного (независимого) совета, в который входят представители рабочих и служащих корпорации, представители акционеров (корпоративные акционеры, банкиры, индивидуальные акционеры, представители государственных органов) и Правления (исполнительного совета), включающего менеджмент корпорации. Законодательство запрещает одновременное присутствие в этих органах. Наблюдательный совет назначает и распускает Правление, утверждает главные стратегические решения, дает рекомендации Правлению. Состав и Численность Наблюдательного совета определяются соответствующими Законами («О промышленной политике», «О равноправии служащих») и избираются акционерами на Общем собрании акционеров. Правление осуществляет управленческие функции и несет ответственность за их реализацию, принимает реальные хозяйственные решения в пределах своих полномочий, управляет корпорацией под собственную ответственность. Правление подотчетно Наблюдательному совету в использовании данных ему полномочий. Состав Наблюдательного совета свидетельствует о том, что акционеры принимают непосредственное участие в управлении корпорацией. При этом, члены Наблюдательного совета обязаны стремиться к реализации интересов корпорации в целом, а не только тех групп, которые их выдвинули. Банки, как крупные акционеры, не только входят в состав Наблюдательного совета, но и руководят им. То есть, являясь Председателем Наблюдательного совета, банк оказывает непосредственное влияние на формирование бизнес-стратегии корпорации и принятие стратегических решений.

Законодательство. В Германии корпоративные отношения подчиняются федеральным («Об Акционерном обществе», «О фондовых биржах» и др.) и местным (земельным) законам. С середины 90-х г.г. началась перестройка системы финансовых рынков и системы корпоративного управления, приближаясь к ААМ, цель которой повысить конкурентоспособность Германии, как финансового центра объединенной Европы. В соответствии с этим была принята целая серия законов по развитию финансовых рынков: по американскому образцу создано Федеральное агентство по торговле ценными бумагами, созданы частные Пенсионные фонды, отменены классы акций с разным количеством голосов, разрешена скупка собственных акций на рынке ЦБ, разрешено использование опционов в качестве компенсации директорам корпораций, освобождение от налогов на прибыль при продаже акций корпорациям-партнерам, постепенная ликвидация перекрестного владения акциями. Говоря о членстве рабочих и служащих в Наблюдательном совете, следует отметить, что их представительство – это лишь признание их права на информацию о деятельности корпорации. Таким образом, законодательство учитывает интересы всех участников корпоративных отношений.

Требования к раскрытию информации достаточно строгие, но менее жесткие, чем в ААМ. Корпорации должны представлять финансовую информацию – каждые полгода, в годовом отчете Общему собранию акционеров предоставляются данные о структуре капитала; об акционерах, владеющих более 5% акций (до 1995г. – более 25%); ограниченная информация о каждом кандидате в состав Наблюдательного совета (фамилия, место работы, занимаемая должность); информация о возможном слиянии либо реорганизации; поправки к Уставу; совокупную информацию о вознаграждениях членам Наблюдательного совета и Правления; наименование компании, приглашаемой в качестве аудитора и др.

Корпоративные действия, требующие одобрения Общего собрания акционеров : распределение чистого дохода, размер выплачиваемых дивидендов, выборы состава Наблюдательного совета, назначение аудиторов, поправки к Уставу, повышение верхнего предела вознаграждения членам Наблюдательного совета, вопросы слияния, реорганизации, приобретение контрольных пакетов акций других эмитентов.

Механизм взаимодействия между ключевыми участниками. Законодательство учитывает интересы всех участников корпоративных отношений. В целом система ориентирована на всех участников, однако немало внимания уделено и мелким акционерам. Большинство немецких акций – на предъявителя. Большинство акционеров приобретают акции через банк. Мелкий акционер должен либо непосредственно присутствовать на Общем собрании акционеров либо быть представленным банком-депозитарием. Банки за вознаграждение представляют владельцев акций на Общем собрании акционеров, поскольку передача акций в управление банкам предполагает передачу им права голоса. В этой ситуации представители корпораций-акционеров не знают, каким количеством акций банки располагают и как они проголосуют.

Механизмы корпоративного контроля. Внешний контроль – со стороны

законодательства, Федерального агентства по торговле ценными бумагами, товарных рынков, фондовых бирж, участников перекрестного владения акциями; внутренний контроль - со стороны Наблюдательного совета за деятельностью менеджмента и Общего собрания акционеров - за деятельностью Наблюдательного совета.

Японская модель корпоративного управления. Область распространения – только данное государство. Японская модель корпоративных отношений базируется вокруг «кейрецу», обычно связанного с главным банком, являющимся его кредитором. Этот ключевой банк неофициально контролирует корпорацию, влияет в необходимых случаях на решения менеджеров. Банки являются ключевыми акционерами корпораций, имеют прочные связи, основанные на общих интересах, оказывают множество различных услуг: кредиты, ссуды, выпуск акций и т.д. Государственная экономическая политика также играет ключевую роль в корпоративных отношениях.

Ключевые участники: главный банк кейрецу – главный держатель акций корпораций – основной внутренний акционер; аффилированные компании, являющиеся акционерами корпорации и связанные между собой перекрестным владением акциями; менеджеры, входящие в состав Совета Директоров; представители Правительства; другие участники – аутсайдеры (пенсионные и прочие фонды).

В основе модели лежит взаимодействие между основными участниками, направленное на установление взаимоотношений, а не на установление баланса сил, как в ААМ. Модель ориентирована на социальную сплоченность на уровне компании и «деловую сплоченность» на уровне группы компаний (кейрецу).

Кейрецу – крупные общественные образования, призванные служить интересам общества. В состав кейрецу входят банки, финансовые и страховые компании, группа промышленных компаний, торговые фирмы и т.п. Крупные кейрецу насчитывают до ста и более организаций. Все они связаны через перекрестное владение акциями. Участники кейрецу предлагают свои акции, как правило, друг другу. Возглавляет кейрецу один из главных коммерческих банков страны, который является основным источником финансирования участников группы и контроля за всей финансовой системой группы. Это позволяет аккумулировать внутри группы значительные финансовые ресурсы и использовать их для взаимного кредитования. Взаимное кредитование – представляет собой серьезный контрольный механизм, позволяющий кредиторам контролировать финансовое состояние заемщиков. Помимо этого кейрецу характеризуются и жесткой иерархией производственных и сбытовых компаний. Система кейрецу поддерживается государством, которое не допускает сделки по приобретению контроля со стороны иностранных корпораций над компаниями, входящими в кейрецу.

Структура владения акциями. Акционерный капитал японских корпораций и, соответственно, совокупный акционерный капитал характеризуется высокой степенью концентрации, т.е. распределен среди небольших групп акционеров. Наибольшая доля АК принадлежит юридическим лицам. Рынок акций целиком находится в руках финансовых организаций и корпораций. В последние десятилетия наблюдается тенденция снижения доли в акционерном капитале физических лиц и рост доли юридических лиц. В составе юридических лиц выделяются две большие группы:

1) промышленные корпорации и другие компании (банки, страховые компании), связанные между собой перекрестным владением акциями;

2) институциональные инвесторы: пенсионные и прочие фонды.

Цели приобретения акций этими группами не просто различны, а прямо противоположны. Так, для институциональных инвесторов – это чисто портфельные инвестиции, предпринимаемые с целью получения дивидендов. У них отсутствуют желание и возможности непосредственно участвовать в управлении и контроле за корпорацией. Эта группа акционеров приобретает специальные акции без права голоса на Общем собрании акционеров, но с возможностью получения дивидендов в повышенном размере. Она не в состоянии повлиять на дела корпорации. Цель другой группы акционеров (промышленных корпораций, банков), объединенных перекрестным владением акциями – осуществление коллективного контроля над каждой корпорацией, входящей в кейрецу. Мотив получения дивидендов отходит на второй план, уступая место стабильности и безопасности отношений. Этой группе принадлежит более 2/3 всего акционерного капитала. Взаимное участие в капитале или перекрестное владение акциями имеет следующие положительные стороны:

· возможность поддержания стабильного рыночного курса акций;

· укрепление деловых связей между заинтересованными сторонами (промышленными корпорациями: поставщиками, потребителями и т.д.);

· препятствие в случае поглощения; и др.

Состав Совета Директоров. Совет Директоров корпорации имеет двухуровневую структуру: исполнительные директора и Правление. Совет Директоров практически полностью состоит из аффилированных лиц, то есть исполнительных директоров. Поэтому реальная власть в корпорации принадлежит высшему менеджменту. Имеет место назначение в состав Совета Директоров вышедших в отставку работников министерств и ведомств. В случае, если финансовое состояние корпорации ухудшается, основной банк и члены кейрецу вправе сменить исполнительных директоров, тем самым поменять состав Совета Директоров.

Законодательство не ограничивает финансовые институты в приобретении пакетов акций промышленных корпораций и установления над ними контроля. Основные регулирующие государственные органы: Бюро ценных бумаг министерства финансов и Комитет по надзору за фондовыми биржами. Бюро ценных бумаг несет ответственность за соблюдение корпорациями существующего законодательства.

Требования к раскрытию информации. Корпорации должны сообщать каждые полгода финансовую информацию, а также данные о структуре капитала; сведения о каждом кандидате в Совет Директоров, в частности, занимаемые посты; владение акциями корпорации; размеры совокупного вознаграждения управляющим и директорам; список 10 крупнейших акционеров корпорации; возможное слияние или реорганизация; предлагаемые поправки в Устав корпорации; имена лиц, приглашаемых для аудиторской проверки, размер их вознаграждений; и др.

Корпоративные действия, требующие одобрения Общего собрания акционеров. Круг вопросов, требующих одобрения акционеров охватывает выплату дивидендов, распределение прибыли, кандидатуры в состав Совета Директоров, назначение аудиторов и размер их оплаты, поправки к Уставу, размер выплат выходных пособий директорам, повышение верхнего предела вознаграждения директорам и аудиторам, слияния с другими корпорациями, приобретение контрольных пакетов акций других корпораций; и др. Акционер или группа акционеров, имеющие контрольный пакет акций, могут выступать с предложениями на годовом собрании акционеров.

Механизм взаимодействия между ключевыми участниками способствует укреплению их отношений. Взаимодействие между участниками направлено на установление и развитие деловых контактов, взаимосвязь интересов четырех ключевых участников. Большинство японских корпораций заинтересовано в долгосрочных, предпочтительно аффилированных акционерах. Годовые отчеты доступны всем акционерам. Они могут присутствовать на Общем собрании акционеров, голосовать по доверенности либо отправить бюллетень голосования по почте. Общее собрание акционеров носит чисто формальный характер.

Механизмы корпоративного контроля: на уровне кейрецу осуществляются со стороны ключевого банка, ведущих промышленных и сбытовых корпораций; на государственном уровне – со стороны Бюро ценных бумаг министерства финансов.

Каждая модель корпоративного контроля, безусловно, имеет свои достоинства и недостатки. Сильные стороны немецкой и японской систем состоят в использовании менее затратного прямого мониторинга деятельности управленческого персонала со стороны банков и крупных акционеров по сравнению с более дорогим методом слияний и поглощений в США и Великобритании. В то же время ограничения на небанковское финансирование в Германии и Японии означают формирование неликвидного рынка капиталов, более высокие издержки для институциональных инвесторов при торговле ценными бумагами, замедление перелива капитала.

Наметившиеся тенденции трансформации моделей позволяют сделать вывод о взаимном проникновении систем корпоративного контроля названных стран. Так, США и Великобритания, ослабляя ограничения на деятельность крупных инвесторов, делают шаги к инсайдерской системе. А Япония и Германия, начиная эмиссию корпоративных облигаций, попадают под контроль рынков капитала.

Заметим, что в различных странах сформировались определенные модели управления корпорацией, которые подразделяют на монистическую и дуалистическую. Управление, основанное на монистическом принципе, или принципе единого управления (англ. board System), - это двухуровневая система управления, предполагающая отсутствие совета директоров как отдельного органа. Представителем стран с монистической системой управления является Великобритания. Согласно Закону о компаниях Великобритании 1985 г. органами компании являются: общее собрание акционеров, директор и секретарь компании. Для дуалистической модели характерна трехуровневая система управления, базирующаяся на разделении наблюдательных и распорядительных функций. Ярким представителем стран с дуалистической системой управления корпорациями является Германия. Система органов германского АО включает: общее собрание акционеров, наблюдательный совет, представляющий интересы акционеров в период между собраниями, и правление, являющееся исполнительным органом.

В законодательстве России в целом заложена дуалистическая модель управления, предполагающая наличие совета директоров. Заметим при этом, что реальная роль совета директоров российской корпорации (в состав которого, как правило, входят руководители и подчиненные им работники общества или аффилированные с ними лица) как представителя акционеров, выполняющего в период между собраниями надзорные функции за деятельностью исполнительных органов, в значительной степени нивелируется. Это обстоятельство позволяет специалистам заключить, что российская модель корпоративного управления, являясь в соответствии с законом дуалистической, фактически "впитывает в себя" обе модели управления и находится в стадии становления.

Действующее законодательство ограничивает представительство в совете директоров членов коллегиального исполнительного органа не более чем одной четвертой численного состава совета директоров.

См., напр.: Макарова О.А. Корпоративное право. М., 2005. С. 213.

Модель управления конкретного хозяйственного общества определяется его индивидуальными особенностями, в том числе распределением пакета акций (долей), включая наличие или отсутствие контрольного или "блокирующего" участия в уставном капитале, совмещением функций собственников и менеджеров, для АО - также присутствием индивидуальных, институциональных инвесторов (инвестиционных, пенсионных фондов, страховых компаний и пр.) и другими обстоятельствами. Путем выбора модели управления собственники определяют наиболее оптимальный способ реализации своих интересов.

В зависимости от состава образуемых органов возможны следующие модели управления российской корпорацией. 1.

Общее собрание, совет директоров, единоличный исполнительный орган и коллегиальный исполнительный орган, ревизионная комиссия (ревизор). 2.

Общее собрание, совет директоров, единоличный исполнительный орган, ревизионная комиссия (ревизор). 3.

Общее собрание, единоличный исполнительный орган, коллегиальный исполнительный орган, ревизионная комиссия (ревизор). 4.

Общее собрание, единоличный исполнительный орган, ревизионная комиссия (ревизор).

Третья и четвертая модели управления возможны только для обществ с ограниченной

ответственностью и акционерных обществ с числом акционеров - владельцев обыкновенных акций менее 50. В каждом из представленных вариантов структуры органов хозяйственного общества возможна модификация в отношении единоличного исполнительного органа: его полномочия могут выполнять директор (генеральный директор) или по решению общего собрания управляющая организация (управляющий).

В литературе подвергнуты анализу различные модели управления хозяйственным обществом в зависимости от распределения сил и влияния среди субъектов корпоративного управления. Заметим, что для диспозиции сил в конкретной корпорации наряду с моделью управления важнейшее значение приобретает распределение компетенции между органами общества в той части, где законодатель допускает усмотрение самого общества.

См., напр.: Могилевский С.Д. Органы управления хозяйственными обществами. Правовой аспект. С. 172 - 179.

Аутсайдерская модель управления

Исследование моделей управления особенно актуально для публичных корпораций, связанных с привлечением средств сторонних инвесторов. Традиционно выделяют аутсайдерскую и инсайдерскую модели. Аутсайдерская модель характерна для стран с рыночными механизмами регулирования экономики, с высоким уровнем развития финансовых рынков, где финансирование частных компаний осуществляется в основном не за счет банковского кредитования, а путем привлечения средств индивидуальных и институциональных инвесторов. В аутсайдерской модели акционерный капитал "распылен" между сторонними и, как правило, не крупными инвесторами. Аутсайдерская система управления предполагает наличие специального правового регулирования, направленного на защиту интересов миноритарных акционеров, в том числе путем установления жестких требований к раскрытию информации о компании, к выявлению и устранению возможных отрицательных последствий аффилированности в корпоративных отношениях. Аутсайдерская модель корпоративного управления распространена в США, Великобритании, Канаде, Новой Зеландии.

Инсайдерская модель управления

При инсайдерской модели собственность концентрирована, контроль над корпорацией сосредоточен у определенной группы лиц, тесно связанных с ней определенными отношениями. Среди влиятельных акционеров корпорации - менеджеры, члены наблюдательного совета, кредитующие банки. Фондовый рынок в странах с инсайдерской моделью построения корпораций имеет второстепенную роль по отношению к банковскому кредитованию. Роль миноритарных акционеров в управлении компанией минимальна. Контроль над корпорацией носит скорее внутренний характер, поэтому в законодательстве отсутствуют жесткие требования к раскрытию информации. При инсайдерской модели корпоративного управления акционерная компания в значительной степени утрачивает свою главную функцию - аккумулирования свободных ресурсов. Выраженное значение инсайдерская модель управления корпорацией получила в Германии, Японии, Швейцарии, Франции.

Особенности модели управления в российских акционерных обществах

К какой модели корпоративного управления можно отнести современные российские акционерные общества? Как было показано выше, модели управления корпорациями определяются сложившимися отношениями в экономике, распределением собственности, используемыми способами привлечения инвестиций и другими обстоятельствами макроэкономического характера.

В последние годы в России ярко выраженной была тенденция экспансии крупных групп, интеграции, концентрации акционерной собственности, осуществляемой зачастую путем враждебных захватов.

Исследователи отмечают, что "основная характеристика сложившейся в российской промышленности структуры собственности - СОВМЕЩЕНИЕ В ОДНОМ ЛИЦЕ СОБСТВЕННИКА И МЕНЕДЖЕРА...

Один из собственников имеет существенные преимущества, вытекающие из его положения в системе управления..." (выделено автором. - Т.Д.) . Г.В. Цепов полагает, что "в России фактически уже сложилась инсайдерская схема управления, главенствующее место в которой отводится крупным акционерам, осуществляющим контроль над деятельностью компаний как непосредственно (акционер - менеджер), так и через зависимых лиц. Кроме того, в последнее время наблюдается тенденция по усилению роли государства в управлении крупными компаниями. Однако, в отличие от классической инсайдерской модели, в силу слабости банковской системы долгосрочное финансирование с использованием банковских кредитов практически не осуществляется" .

Долгопятова Т. Модели и механизмы корпоративного контроля в российской промышленности (опыт эмпирического исследования) // Вопросы экономики. 2001. N 4. С. 48.

Цепов Г.В. Акционерные общества: теория и практика. М., 2006. С. 41 - 42.

Стоит отметить, что в последнее время многие российские корпорации проявляют активный интерес к IPO (Initial Public Offering) - публичному первичному размещению акций на открытом рынке среди потенциально неопределенного круга инвесторов.

Так, в 2005 г. с помощью IPO отечественные компании привлекли средства в размере 4,5 млрд. долл., что превышает объем всех первичных размещений акций во все постсоветское время. В 2005 г. примерно четверть всех денежных средств поступила в компании путем IPO // Экономика и жизнь. 2006. Март. N 13. С. 5. Среди компаний, успешно разместивших акции с использованием механизма IPO в 2006 г., - ОАО "Роснефть", которое привлекло путем первичного публичного размещения акций 10,4 млрд. долл. (http://www.uralprati.ru/news/2006/08/24/21).

Следует, очевидно, согласиться с мнением специалистов, что в России пока не установилась стабильная модель корпоративного управления.

передачу вопросов общего собрания на решение исполнительных органов, Закон об АО предусматривает возможность передачи вопросов компетенции общего собрания на решение совету директоров.

Следует согласиться с позицией специалистов, полагающих, что на уровне Закона об АО все же должны быть перечислены вопросы, которые относятся к исключительной компетенции общего собрания акционеров и, соответственно, не могут быть переданы ни совету директоров, ни исполнительному органу.

См.: Ломакин Д.В. Очерки теории акционерного права. С. 116; Долинская В.В. Акционерное право: основные положения и тенденции. С. 512.

Компетенцию общего собрания акционеров образуют важнейшие вопросы, связанные с деятельностью общества, в том числе: -

внесение изменений в устав; -

реорганизация и ликвидация общества; -

определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями; -

увеличение и уменьшение уставного капитала; -

образование других органов общества (совета директоров, исполнительных органов, ревизионной комиссии); -

выплата дивидендов; -

утверждение годовых отчетов, годовой бухгалтерской отчетности; -

дробление, консолидация акций; -

принятие решений об одобрении крупных сделок, сделок с заинтересованностью; -

приобретение обществом размещенных акций и пр.

В п. 3 ст. 48 Закона об АО установлено, что общее собрание акционеров не вправе рассматривать и принимать решения по вопросам, не отнесенным к его компетенции Законом об АО, т.е. законодатель предусматривает исчерпывающий перечень вопросов, которые могут быть рассмотрены общим собранием акционеров.

Следует отметить, что не всеми учеными разделяется позиция об ограничении компетенции общего собрания акционеров вопросами, определенными Законом об АО. Так, В.В. Залесский пишет, что "общее собрание акционеров, являющееся высшим органом управления общества, вправе принимать решения по любому вопросу, относящемуся к компетенции совета директоров..." . В.В. Долинская также полагает, что коль скоро общее собрание является высшим органом и от его компетенции производна компетенция всех других органов, собрание должно быть вправе в случае необходимости принять к своему рассмотрению любой вопрос. Для этого, считает В.В. Долинская, должны быть внесены соответствующие изменения в ст. 48 Закона об АО. И.Е. Елисеев, напротив, полагает, что подобный подход "размывает принцип организационного единства юридического лица, подрывая его основу - иерархическое распределение компетенции между его органами" .

дополнений в устав общества, образование исполнительных органов общества и досрочное прекращение их полномочий.

По вопросам смешанной компетенции решение принимают оба органа: и общее собрание, и совет директоров. Их участие в принятии такого решения регулируется Законом. Примером смешанной компетенции может быть вопрос об одобрении крупной сделки с имуществом, стоимость которого составляет от 25 до 50% балансовой стоимости активов общества. В соответствии с п. 2 ст. 79 Закона об АО такое решение должно быть принято единогласно советом директоров, но, если единогласие не достигнуто, совет директоров может вынести вопрос на решение общего собрания. Решение общего собрания об одобрении такой крупной сделки, принятое простым большинством голосов, будет окончательным.

В каждой стране под влиянием, в первую очередь, экономических и правовых особенностей и традиций, а также исторических, культурных и других факторов сложилась своя специфическая (индивидуальная) система корпоративного управления. Зато несмотря на отдельные индивидуальные различия, можно выделить три основные модели корпоративного управления: англо-американскую, немецкую и японскую.

Модель корпоративного управления - это совокупность, набор системообразующих компонентов. Любая систематизация основывается на выделении общих для всех элементов признаков, которые принимаются за системообразующие. Это означает, что одни и те же элементы системы (в данном случае компоненты модели корпоративного управления) могут стать основой для построения различных моделей корпоративного управления.

Определяющим в типологизации корпоративного управления является понятие инсайдерского и аутсайдерской управления, теорию о которой было указано в предыдущем разделе.

Под инсайдерским контролем (управлением), как правило, понимают увлечение существенных прав контроля менеджерами или работниками прошлой государственного предприятия в процессе его акционирования. В зависимости от национальных условий и форм приватизации степень и масштабы инсайдерского контроля в переходных экономиках могут быть разными.

Аутсайдерською есть такая модель управления, в которой права контроля в зависимости от финансового состояния предприятия передаются от инсайдера к аутсайдера - банку и другим финансовым структурам или внешним инвесторам.

Различия этих двух перечисленных моделей корпоративного управления - инсайдерской и аутсайдерской - приведены в таблице 2.2.

Возникает классическое для корпорации распределение на инсайдеров и аутсайдеров. Аутсайдеры могут быть недостаточно информированы. Даже при условиях достаточной информированности возникают трудности мониторинга - постоянного наблюдения за деятельностью акционерного общества. Отсюда и определенный риск при инвестировании в акционерное общество. С целью его снижения в корпоративном управлении должна быть обеспечена его прозрачность, что достигается за счет максимальной информированности акционеров.

Таблица 2.2. Сравнительная характеристика моделей корпоративного управления

|

Система аутсайдеров (англо-американская модель) |

Система инсайдеров (западноевропейская и японская модели) |

|

Контроль рынков капиталов и внешний контроль |

Универсальный банковский контроль собственности |

|

Рассредоточена собственность, пассивные акционеры |

Сосредоточена собственность активных акционеров |

|

Акционерная демократия, конкуренция интересов и конкурентные решения |

Долгосрочное сотрудничество акционеров |

|

Одноуровневые корпоративные совета, в которых хозяйничают инсайдеры |

Двухуровневые корпоративные совета, взаимное владение акциями, пирамидальные схемы, холдинговые структуры |

|

Важные элементы |

|

|

Ликвидность для акционеров; Защита мелких акционеров; Прозрачность, раскрытие информации; Сильная защита прав кредиторов; Запрет на внутренние сделки; Четкие правила передачи; Явные процедуры банкротства; Более активные рынки ценных бумаг |

Участие работников в управлении; Правила управления по договоренности; Активное участие универсальных банков в финансовых решениях; активные собственники, более уважливий надзор за руководством; Контроль инсайдеров; Распространено семейное владение |

|

Преимущества |

|

|

Ориентация на повышение стоимости компании, ее прибыльности в краткосрочном периоде; Высокая гибкость систем управления; Приспособление компании к мобильности внешней среды; Инновационность и достаточное рискованность проектов |

Ориентация на долгосрочное развитие компаний; Стабильность внутренних и внешних для компании факторов; Небольшие риски банкротств и разрушительных "конфликтов интересов"; Стабильные партнерские отношения в группе акционеров-инсайдеров (стратегические альянсы); Эффективный контроль за менеджерами компании |

|

Недостатки |

|

|

Наличие враждебных слияний и поглощений (а по некоторым оценкам - 50 % всех реорганизаций); Переоцененный фондовый рынок и как следствие - "перегретая" экономика |

Темпы роста и доходность западноевропейских и японских компаний ниже, чем американских; Слабое внедрение инновационных и инвестиционных проектов |

При определении особенностей системы корпоративного управления, то есть их направление и состав, важно выяснить, какие группы акционеров ("инсайдеров" или "аутсайдеров") доминируют, как в "среднестатистического" акционерном обществе (АО), так и в конкретном АО.

Открытые акционерные общества вполне справедливо можно назвать "бриллиантом в короне" экономики практически всех развитых стран. Как правило, это крупные предприятия, на которые приходится львиная доля вклада в экономику страны. Однако в разных странах с рыночной системой хозяйствования корпорации имеют свои особенности и существенные отличия. Во многих странах акции лишь небольшого количества акционерных обществ представлены на фондовых рынках. Так, если в Великобритании таких обществ насчитывается около 2000, а в США - более 6000, то в Германии - их 650, а во Франции - только 4402. В разных странах открытые акционерные общества сталкиваются с различными управленческими и организационными проблемами и, соответственно, применяют различные подходы к решению этих проблем. В основном, решение зависит от структуры собственности, то есть от того, кто является владельцами общества и от количества таких владельцев.

Для Великобритании и США характерна значительная "распыленность собственности", то есть акционерные общества имеют много собственников, каждый из которых обладает мелкой долей корпоративного капитала. При отсутствии доминирующего акционера, ни одна из групп акционеров не может требовать признания особых прав, включая права на представительство в управлении.

В других развитых странах, как Германия, Франция, Япония, Корея, имеет место значительная концентрация собственности. Например, среди общего количества ведущих компаний 80 % французских и 85 % немецких акционерных обществ имеют крупных акционеров - владельцев более, чем 25 % акций каждый, а в целом в большинстве компаний обеих стран есть большой акционер - владелец контрольного пакета акцій1 (табл. 2.3).

Состав высших органов власти и их компетенция определяются действующим законодательством и решениями акционеров (учредителей) корпорации. Различают два принципиально разных типа построения высших органов власти АО (рис. 2.2).

Высшим органом власти корпорации в обоих случаях является собрание акционеров. Дирекция выступает в роли доверенных лиц корпорации и ее акционеров.

Вследствие распыленности акционерного капитала в США права акционеров в значительной степени ограничены - они имеют так называемые "остаточные права контроля":

Избрание (устранения) совета директоров;

Участие в рассмотрении планов работы с пенсионными фондами частного сектора;

Участие в принятии решений относительно реорганизации корпорации.

В Германии и во многих странах Европы, в отличие от США, развитая система взаимного участия корпораций в владении акциями, многие владельцы крупных пакетов акций корпорации (более 10 %) или владельцев блокирующих и контрольных пакетов. Они заинтересованы в активном участии в управлении деятельностью корпорации. Соответственно, права акционеров в Германии ощутимо шире.

Таблица 2.3. в

Рис. 2.2. в Типичные схемы построения высших органов власти корпорации

В США и в европейских странах интересы акционеров часто реализуются через многоуровневую систему представительства на собрании акционеров, преимущественно в США, в меньшей степени - в Германии и других европейских странах. Основная причина - разный уровень концентрации акционерного капитала и соответственно возможностей прямого представительства.

Совет директоров в США и в Германии структурно не идентичны. В США создается однопалатный (унитарное) совет директоров. Она состоит из независимых (внешних - аутсайдеров) и исполнительных (внутренних - инсайдеров) директоров. Законодательно четко не устанавливается количество независимых директоров в совете, не регламентируются правила его работы головы. Вместе с тем, главный управляющий обычно является председателем совета директоров.

Круг обязанностей советов директоров в США:

Формулировка миссии, основных целей и стратегии корпорации;

Контроль за процедурами избрания и переизбрания совета директоров и высших управляющих (топ-менеджеров);

Оценка финансовой деятельности и распределение фондов (в том числе инвестиций);

Контроль выполнения организацией ее социальных обязательств;

Информирование акционеров о результатах управления компанией;

За независимыми директорами в США закрепляются типичные функции:

Независимая оценка деятельности высшего (в ряде случаев - и среднего) менеджмента;

Подбор, поддержка и назначение главного управляющего;

Определение уровня и порядке оплаты труда главного управляющего;

Консультирование по стратегическому управлению.

В Германии создаются двухпалатные совета директоров: наблюдательные советы и исполнительные. Более глубокая дифференциация советов директоров определяется в большей связанностью капитала в Германии, развитой системой участия, наличием владельцев крупных пакетов акций. Такие держатели представлены в наблюдательных советах и заинтересованы в расширении своих прав в управлении и в контроле за деятельностью исполнительных органов власти. Поэтому спектр прав и обязанностей шире, чем в США.

Основные обязанности наблюдательных советов в Германии:

Утверждение балансовых отчетов;

Утверждение годового отчета;

Принятие решений относительно крупных капиталовложений (инвестиций);

Определение целесообразности и вида реорганизации (ликвидации) корпорации;

Определение уровня дивидендов;

Наем и заключение соглашений с исполнительными директорами (на срок до 5 лет);

Контроль законности деятельности организации.

Специфической задачей наблюдательного совета является сглаживание различий между группами участников организации.

Члены наблюдательных советов - исключительно независимые директора (не принимают участие в исполнительном управлении). Типовая структура наблюдательного совета в Германии: акционеры - 30 %, служащие - 50 %, уполномоченные банки, крупные поставщики материалов и покупатели продукции.

В Голландии создаются двойные совета в управлении корпорациями, но без участия служащих; в Швеции - однопалатное с участием служащих; в Японии в состав 80 % советов входят только директора компании. Каждая схема отражает особенности национальных экономических систем и действующих законодательств.

Следует отметить, что изучение мирового опыта корпоративного управления для отечественной экономики, которая на сегодня находится на этапе становления рыночных отношений, является одним из необходимых условий. Но при этом важным является не столько механическое перенесение зарубежных схем в отечественную экономику, сколько осуществление поиска собственной модели, которая должна соответствовать особенностям наших экономических, правовых и социальных систем, что находятся пока в переходной стадии к рыночной экономике. Длительное время формирования корпоративного управления в Украине происходило в соответствии с Законом Украины "О хозяйственных обществах".

Закон Украины "О хозяйственных обществах" определял следующий состав органов управления акционерным обществом:

Общее собрание акционеров;

Совет акционерного общества (наблюдательный совет);

Исполнительный орган (правления акционерного общества или другой орган, предусмотренный уставом);

Ревизионная комиссия.

Законодательное не существует запрета на создание в АО единоличного исполнительного органа в лице директора.

В Украине распространена трехступенчатая структура управления АО (общее собрание акционеров - наблюдательный совет - исполнительный орган) и двухступенчатая (общее собрание акционеров - исполнительный орган). Однако, двухступенчатая структура управления касается только АО с числом акционеров менее 50. В противном случае создание наблюдательного совета обязательно.

в Зависимости от потребностей акционерного общества и количества его акционеров в Украине может существовать 4 модели управления АО (см. табл. 2.4). В любом акционерном обществе высшим органом является Общее собрание акционеров. Обязательно также наличие Ревизионной комиссии. Что касается Наблюдательного совета, то, согласно ч. 2 ст. 46 Закона Украины "О хозяйственных обществах", ее создание является обязательным только для обществ, насчитывающих более 50 акционеров. Исполнительные органы формируются в зависимости от потребностей акционерного общества.

Таблица 2.4. Модели построения структуры высшей власти в Ао Украины

Первые две модели простейших структур высших органов власти используются обычно в закрытых акционерных обществах.

Третья модель позволяет усилить влияние директора в совете директоров общества, поскольку не устанавливает каких-либо ограничений на участие в совете директоров представителей "команды". Четвертая схема применяется, как правило, в крупных организациях, в открытых акционерных обществах, где для решения сложных управленческих задач целесообразно использование коллегиальных методов принятия решений в интересах большинства участников.

При использовании двух последних схем необходимы определенные ограничения:

1) лицо с функциями единоличного исполнительного органа, не должна быть одновременно председателем наблюдательного совета;

2) члены коллегиального исполнительного органа не должны составлять большинства в наблюдательном совете общества.

таким образом можно воспрепятствовать узурпации власти высшим менеджментом акционерного общества и создать предпосылки для равновесного защиты интересов значительной части акционеров и персонала.

В постсоциалистических странах приватизация осуществлялась различными способами. В целом различают несколько форм приватизации, что привело к формированию соответствующих слоев собственников:

o Аутсайдерська приватизация - выкуп собственности (разделение собственности за ваучеры - в постсоциалистических странах) внешними акционерами;

o Инсайдерская приватизация - выкуп (распределение) собственности среди работников предприятий;

o Модель современного мажоритарного контроля, когда существуют рычаги, которые формируют 50 % и больше внешнего собственности владельца;

o Модель социально ориентированной собственности, при которой размещение собственности осуществляется поэтапно:

1) размещения акций среди частных лиц - работников предприятия;

2) открытые торги;

3) передача непроданных акций в социальные фонды.

В Украине имеется чрезвычайно распыленная структура собственности при большой схожести украинской модели корпоративного управления на германскую (континентальную) модель.

По данным исследований Института реформ и Лондонской бизнес-школы, структуре собственности украинских АО можно представить так:

o государственная - 8 %;

o менеджеры - 8 %;

o украинские компании - 13 %;

o украинские фонды - 7 %;

o работники (работающие и бывшие) - 47 %;

o граждане Украины - 13 %;

o украинские банки - 1 %;

o иностранные компании - 3 %.

Закон Украины "О хозяйственных обществах", как и в системе континентального права, разграничивает функции текущего управления деятельностью АО и осуществления контроля и наделяет соответствующие органы управления полномочиями по выполнению таких функций. Вполне понятно, что при условии такого разграничения члены одного органа (например, исполнительного) не могут одновременно входить в состав другого органа (контролирующего). Однако модель корпоративного управления Украины имеет определенные особенности. Главным отличием от немецкой модели корпоративного управления является наличие Ревизионной комиссии как отдельного органа управления (о ней речь пойдет дальше). Для украинских АО также не присуще обязательное представительство работников в составе Наблюдательного совета, весомая роль банков как в структуре собственности, так и чисто в процессах управления, значительная концентрация собственности и широкая распространенность перекрестного владения. Иначе говоря, сейчас Украине не характерные именно те черты модели Германии, за которые ее критикуют. Вообще, довольно интересным является тот факт, что скажем, критикуя модель Германии немецкие специалисты корпоративного управления ставят в пример модель США и наоборот. Это еще раз говорит о том, что совершенную модель управления найти чрезвычайно трудно, и в этом плане в Украине есть шанс разумно заимствовать лучшие элементы из уже существующих моделей и, учитывая особенности сугубо украинского характера, построить собственную эффективную модель управления акционерными обществами.

Актуальность проблемы построения собственной модели корпоративного управления заключается в том, что становление эффективного корпоративного управления происходит в условиях правового вакуума, который сейчас существует в Украине. Ведь только 26 статей Закона "О хозяйственных обществах" посвящен правовому регулированию деятельности акционерных обществ. Кроме того, Украина осталась единственным государством СНГ, которая не имеет отдельного закона об акционерных обществах (хотя в настоящее время проект такого закона передан на рассмотрение Верховной Рады и более подробно о нем речь пойдет дальше). Однако, для сравнения, все же стоит отметить, что Закон Великобритании "О компании" содержит около 800 статей, "Акционерный закон" Германии - более 400 статей, в Российском федеральном законе "Об акционерных обществах" - 94 пола.

Сейчас очень важно определиться, каким путем должна идти Украина для улучшения ситуации и, соответственно, какая из двух систем управления акционерными обществами ("внутренняя" или "аутсайдерська") является более приемлемой для нашего государства, поскольку это урегулирует "законодательную надстройку" АО - состав и соотношение выборных органов управления.

Отсутствие опыта функционирования в Украине акционерных обществ, недостаточное участие государства в становлении корпоративного движения, негативные последствия принятой в Украине модели приватизации, недостатки в действующем законодательстве относительно регламентации деятельности акционерных обществ и некоторые другие факторы повлекли за собой определенные проблемы и трудности, на преодоление которых должна быть направлена управления отечественными корпорациями. Самые решительные меры должны быть приняты для решения таких насущных проблем как:

Привлечение государственных органов к более активному участию в развитии корпоративного управления;

Совершенствование законодательной базы относительно процедуры созыва и проведения Общего собрания и предоставления всем акционерам необходимой информации с целью предотвращения возможности манипулирования их голосами;

Преодоление последствий применения украинской модели приватизации, которая привела к распылению акций среди миллионов физических лиц и до непропорционально большого количества миноры-тарных инвесторов в структуре капитала акционерных обществ, то есть проведение законодательно урегулированной консолидации пакетов акций;

Четкое соблюдение порядка и сроков выплаты акционерам дивидендов;

Своевременное предоставление акционерам информации о возможной эмиссии, об оплате труда членов Наблюдательного совета и Правления и о количестве принадлежащих им акций;

Обязательное предоставление всем акционерам подтвержденного внешним аудитом ежегодного финансового отчета;

Создание законодательно подкрепленных процедур выбора членов ревизионной комиссии и определение внешнего аудитора;

Законодательное о недопущении таких нарушений прав акционеров на участие в управлении и распределении прибылей как "размывание" капитала, с помощью которого имущественная доля одних акционеров увеличивается за счет уменьшения имущественной доли других, передача акций в доверительное управление или права голоса по доверенности, нарушение порядка проведения крупных сделок, скрытое владение акциями, искусственное банкротство, запрет распоряжения акциями, проведение аффилированными лицами сделок с задачей ущерба эмитенту и акционерам, манипулирования ценами и проведение сделок с использованием инсайдерской информации, недопущения на общее собрание представителя акционера на основании якобы недействительной доверенности, неуплата или несвоевременная уплата дивидендов, непропорциональное уменьшение номинальной стоимости акций одних типов и категорий по сравнению с акциями других типов и категорий. При наличии вышеуказанных проблем очень сложно наладить четкое корпоративное управление, но без него существование в Украине акционерных обществ обречено на разрушение.

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс

Направления повышения эффективности использования собственного капитала На базе двигателя с плоским печатным якорем разработаны изделия для автомобильной промышленности

Банки