Человеческий капитал - совокупность знаний, умений, навыков, использующихся для удовлетворения многообразных потребностей человека и общества в целом. Впервые термин использовал Теодор Шульц, а его последователь - Гэри Беккер развил эту идею, обосновав эффективность вложений в человеческий капитал и сформулировав экономический подход к человеческому поведению.

Оценка человеческого капитала проводится следующим образом: выделяются семейства принципиально важных должностей / профессий или групп работников, на плечи которых ляжет непростой груз реализации стратегии в ближайшие несколько лет. Для каждой должности составляется профиль компетенций идеального работника, проводится оценка де-факто готовности сотрудников к реализации выбранной компанией стратегии и разрабатываются целевые программы развития / обучения / удержания именно этих работников, количество которых, как правило, не превышает 10% от общей численности персонала компании.

Качественная оценка человеческого капитала (Экспертный подход)

Суть данного подхода к оценке человеческого капитала заключается в том, что оценке подвергаются качественные показатели, характеризующие как индивидуальные особенности конкретного работника, так и свойства работников компании в совокупности.

Качественные характеристики конкретного сотрудника являются неотъемлемой частью попытки его стоимостного измерения, поскольку именно наличие таких качественных характеристик как способность неочевидно мыслить, использовать навыки и опыт в сочетании с интуицией и др. В частности, названные качественные характеристики являются неотъемлемой частью капитала знаний компании. Вклад персонала в общие результаты определяется по следующим направлениям:

■ вклад в развитие новых научных направлений;

■ вклад в увеличение доходов компании;

■ вклад в развитие отношений с заказчиками;

■ вклад в координацию деятельности подразделений;

■ вклад в успешное выполнение линейных функций.

В рамках экспертного подхода оцениваются как качественные характеристики конкретного работника, так и совокупность свойств человеческого (кадрового) потенциала. При большей объективности данной методики используются весовые коэффициенты. Порядок расчета включает в себя три стадии.

1. Определение ключевых показатели, идентифицирующих вклад работника в капитал знаний компании.

2. Установление весовых долей (коэффициент значимости) для каждого показателя, исходя из того, насколько часто каждый показатель проявляется у аттестуемого.

3. Определение бальной шкалы для оценки каждого показателя.

Далее анализируются полученные результаты и определяется средний бал по каждому работнику. Данные значения сравнивают с эталонными, полученными эмпирическим методом (путем суммирования всех баллов по всем качественным показателям). Экспертный подход включает в себя различные модификации и является необходимым составляющим оценки человеческого капитала.

Оценка человеческого капитала исходя из направленных инвестиций

Одним из основных конкурентных преимуществ компании является ее инновационная политика. Любую инновационную политику разрабатывают (создают) и внедряют сотрудники, поэтому эффективность функционирования компании напрямую зависит от того, насколько грамотны и образованы эти сотрудники. Исходя из этого, очевидна необходимость постоянного и непрерывного обучения сотрудников компании. Можно рассматривать сумму затрат в образование, переподготовку, конкретного сотрудника или всех работников компании как долгосрочные инвестиции в капитал знаний данной компании. Однако инвестиции в человеческий капитал являются оправданными, когда прослеживается тенденция повышения эффективности деятельности компании и пролеживается вклад конкретного сотрудника в данной тенденции. Именно эта закономерность положена в основу оценки человеческого капитала метод инвестиций (затрат на образования).

По мнению В.В. Лукашевича, процесс инвестирования в человеческий капитал можно подразделить на восемь этапов затраты на получения образования, затраты на поиск и найм персонала, затраты на персонал в период обучения, затраты на персонал в период накопления потенциала роста, затраты на персонал в период достижения профессионализма, затраты на персонал в период обучения, повышение квалификации, затраты на персонал в период снижения и "морального старения" профессионализма.

На наш взгляд, все затраты в человеческий потенциал условно можно разделить по источникам финансирования:

Финансирование за счет средств федерального бюджета – это затраты на образование в учебных заведениях (школа, среднеспециальные учебные заведения, высшие учебные заведения и др.)

Финансирование за счет средств компании, сотрудником которой является конкретный человек (затраты на переподготовку, повышения квалификации, дополнительное обучение и др.)

Затраты складывающиеся за счет средств и времени конкретного человека. Самофинансирование или самообразование играет ключевую роль в формировании человеческого капитала. На каждом этапе экономическая эффективность обучения определяется соотношением затрат и результатов. Результатом инвестиций в человеческий капитал следует считать повышение производительности труда. Между этими показателями существует определенная зависимость, которую можно выразить следующей формулой (6):

Э = (В - Вn) * Ц: З, (1)

где Э - эффективность инвестиций в человеческий капитал на i-м этапе; Bn- выработка работника до обучения; В - выработка работника после обучения; Ц - цена единицы продукции; З - инвестиции в человеческий капитал.

1.4 Способы оценки человеческого капитала

Окружающий нас мир при всем его многообразии устроен таким образом, что процессы и явления в природе и обществе подчиняются определенным правилам. Иначе говоря, действуют типовые, установившиеся, многократно повторяющиеся, всеобщие соотношения, связи, как между самими процессами, так и между характеризующими их показателями. Это могут быть связи причинно-следственного характера (данная причина всегда порождает данное следствие), устойчивые зависимости между одновременно проявляющимися разными сторонами одного и того же процесса либо многократно проявляющиеся однотипные результаты взаимодействия разных явлений. Универсальные всеобщие способы «поведения» всего сущего в мире, объективно свойственные всем явления данного рода, класса принято называть законами.

Довольно часто приходится слышать о существовании и проявлении экономических законов, характеризующих типовые черты взаимосвязей и взаимодействий между частями, элементами экономической системы, включая людей, участвующих в экономических процессах. Обычно имеется в виду наличие всеобщих, постоянно наблюдаемых связей и соотношений между производством, распределением, обменом, потреблением вещей, благ, услуг и показателями, характеризующими эти процессы.

Древнейшими документами, в которых были зафиксированы правила и нормы экономического поведения граждан, отношения между ними и государством, между рабом и господином, денежные отношения, можно считать законами.

В законах Ману, господствующих в Индии в VI веке до нашей эры, регламентировались права и отношения собственности.

Выдающийся экономист Альфред Маршалл писал, что «в формулировке экономических законов учитывается, как стремится человек поступать в определенных условиях. Они в одном напоминают физические законы: и те и другие предполагают наличие определенных условий. Законы человеческого поведения, конечно, не просты, определены и не так четко устанавливаются, как закон всемирного тяготения, но многие из них можно отнести к естественным законам, имеющим дело со сложным предметом исследования».

Экономические законы определяют порядок функционирования на микроуровне экономических категорий. Категорией

называют экономическое предельно общее, фундаментальное понятие, отражающее наиболее существенные, закономерные связи системы производственных отношений.

В тоже время экономическая теория обратила должное внимание на человека.

В настоящее время поиск путей активизации человеческого фактора внутри организации и учет социально-психологических особенностей всех членов трудового коллектива является одним из решающих условий по-вышения эффективности деятельности любой организации. Перед отечест-венными организациями встают принципиально новые задачи. Если пер-воначально это были вопросы стимулирования работника, сохранения на предприятии высококвалифицированных специалистов, то сейчас - создания комплексной системы обеспечения высокого качества трудовой жизни работников. В этих условиях разработка концепции управления социальным развитием организации и создание на ее основе модели социального управления организацией будут способствовать наиболее эффективному достижению целей организации.

Таким образом, для российских организаций актуальным становится переход от бюрократической (административной) к социальной парадигме управления, согласно которой человек рассматривается как невозобнов-ляемый ресурс, главный элемент социотехнической организации. В этой связи акцент делается на активизацию роли человека, на усиление его воз-действия на социальные группы, коллективы с целью организации и коор-динации их деятельности. Основная задача управления социальным разви-тием организации в соответствии с этой парадигмой состоит в повышении качества трудовой жизни работников организации.

Экономическая или старая парадигма рассматривала человека в качестве одного из факторов процесса производства, как элемент процесса труда. Тем самым человек в процессе управления представлялся как объект управления, выполняющий определенную функцию, а именно функцию труда, измеряемого посредством рабочего времени. Персонал организации рассматривался как обыкновенный, восполнимый, а не как уникальный, невосполнимый ресурс, поэтому социально-психологическому климату на производстве практически не уделялось внимания. Экономическая парадигма, поставив во главу угла стоимостной подход к человеку, выработала для его реализации конкретный инструментарий «научного управления», наиболее ярко воплотившийся в «тейлоризме».

Таким образом, система производственных отношений отражается в науке посредством системы категорий. Выявление системы категорий в экономике позволяет раскрыть логику ее развития, закономерного преобразования строя ее понятий и тем самым адекватно отразить реалии экономической жизни.

Трудовые ресурсы являются важнейшей и активной частью ресурсов общества. Это трудоспособная часть населения, обладающая физическими и интеллектуальными способностями к трудовой деятельности, которая может производить материальные блага или оказывать услуги.

Cуществуют следующие критерии эффективности разделения труда:

1. Технические критерии эффективности разделения труда обусловлены возможностями оборудования, инструмента, приспособлений, требованиями к потребительским качествам продукции.

2. Экономическая направленность совершенствования разделения труда заключается в достижении экономии трудовых и материальных затрат, что, в свою очередь, ведет к снижению издержек производства и росту прибыли предприятия. Экономическими критериями разделения труда служат: затраты рабочего времени и материальные затраты на выполнение работ, степень использования квалификации работников, длительность производственного цикла изготовления изделия, уровень производительности труда, издержки производства, прибыль предприятия.

3. Психофизиологическими критериями разделения труда служат показатели работоспособности человека, которые зависят от санитарно-гигиенических условий труда, от степени тяжести и психически-неравномерной напряженности труда, от распределения физических нагрузок с умственными.

4. Социальными критериями разделения труда служат стабильность коллектива, низкая текучесть персонала, высокая дисциплина труда, хорошее состояние межличностных отношений между взаимодействующими работниками, высокий уровень их общественной активности, удовлетворенность содержанием и условиями труда.

Большое социальное и экономическое значение имеет образование. Оно характеризуется процентом грамотных, средним числом лет обучения и т.д. Весьма важным является про-гнозирование численности населения. Оно позволяет выявить ожи-даемые изменения численности населения, оценить демографическую ситуацию, определить численность трудовых ресурсов.

Трудовой потенциал предприятия - это предельная величина воз-можного участия работников в производстве с учетом их психо-логических особенностей, уровня профессиональных знаний и нако-пленного опыта. При определении его величины важно правильно выбрать показатель измерения, а именно человеко-час. Величину тру-дового потенциала можно определять на любом уровне: общество, предприятие, человек.

Необходимо правильно определелить группу лиц с различным уровнем потенциальных возможностей, участвующую в общественном производстве. Причем продолжительность календар-ного периода такого участия отдельных работников не всегда является однозначным критерием величины потенциала. Например, мужчины и женщины в силу физиологических особенностей организма при прочих равных условиях за одну и ту же единицу рабочего времени производят различное количество потребительских стоимостей (выполняют неодинаковый объем работ). Эти и другие особенности обязательно должны быть учтены при группировке трудящихся по основному признаку, каким являются в данном случае способность и возможность участия в общественно полезном труде.

Оценка производительных способностей человека, а также эффективности затрат на развитие этих способностей и повышение производительности труда была и остается одной из ключевых проблем экономической теории и менеджмента. Для проведения подобных расчетов учеными и практиками предлагались самые разнообразные методы и инструменты, учитывающие количественные и качественные характеристики способностей и навыков человека, предполагающие выражение величины человеческого капитала, аккумулированного отдельными индивидуумами, фирмами и обществом в целом, объемы вложений в человеческий капитал из различных источников, конкурентные преимущества, полученные в результате накопления человеческого капитала . А все потому, что в управлении человеческий компонент - самый обременительный из всех активов. Почти безграничное разнообразие и непредсказуемость людей делают их невероятно сложными для оценивания, гораздо сложнее, чем любой электромеханический узел, поступающий с предписанными практическими спецификациями. Тем не менее, люди - единственный элемент, обладающий способностью производить стоимость. Все остальные переменные - деньги и кредит, сырье, заводы, оборудование и энергия - могут предложить лишь инертные потенциалы. По своей природе они ничего не прибавляют и не могут добавить, пока человек, будь это рабочий самой низкой квалификации, искуснейший профессионал или руководитель высшего звена, не использует этот потенциал, заставив его работать .

Считается, что первые стоимостные оценки для измерения ценности трудоспособного человека применил В. Петти, оценивающий величину запаса человеческого капитала капитализацией заработка как пожизненной ренты с рыночной ставкой процента. А.Смит объяснял дифференциацию заработной платы квалифицированных и неквалифицированных рабочих различиями во временных, трудовых и денежных затратах, которые первые понесли для получения необходимых знаний, навыков и мастерства. Среди имен западных экономистов, которые рассматривали людей или их мастерство как капитал, имеются такие хорошо известные в истории западной экономической мысли авторы: Вильям Петти, Адам Смит, Жан-Батист Сэй, Нассау Сениор, Фридрих Лист, Иоганн фон Тюнен, Вальтер Багехот, Эрнст Энгель, Генри Сиджвик, Леон Вальрас и Ирвинг Фишер. В основном использовались два метода стоимостных оценок человеческих существ: стоимость производства и процедура капитализации заработка. Первая процедура заключается в оценивании реальных затрат (обычно чистого расхода средств существования) на «производство» человека; вторая - заключается в оценивании настоящей (приведенной к настоящему моменту времени) ценности будущего потока доходов индивидуума (чистого или валового дохода).

Многие экономисты указывали на необходимость и возможность экономической оценки рабочей силы, а также говорили об использовании этих оценок для конкретных целей. Многие из них рассматривали человеческие существа или их приобретенные способности и мастерство как компонент капитала. Более того, некоторые пытались оценить величину этого капитала как на микроэкономическом, так и макроэкономическом уровнях и использовать эти оценки для частных целей (например, для оценки общих экономических потерь в результате войн); другие просто включали человеческие существа (или их приобретенные способности и мастерство) в свое определение капитала и признавали важность инвестиций в них как средство увеличения их продуктивности. Это вторая группа теоретиков, никогда не пытавшаяся ни оценить человеческий капитал, ни применить это понятие для каких-либо частных целей.

Большинство экономистов полагали, что человеческие существа должны быть включены в категорию капитала по трем причинам:

- затраты на воспитание и образование человеческих существ являются реальными затратами;

- продукт их труда увеличивает национальное богатство;

- расходы на человека, которые увеличивают этот продукт, будут увеличивать национальное богатство.

Адам Смит, хотя и не определял точно понятие «капитал», включал в эту категорию фиксированного капитала мастерство и полезные способности человеческих существ. Согласно Фридриху Листу, мастерство и приобретенные способности человеческих существ, унаследованные большей частью от прошлого труда и самоограничений, являются наиболее важным компонентом национального запаса капитала. Он утверждал, что как в производстве, так и в потреблении может быть рассмотрен вклад человеческого капитала в выпуск.

Э.Энгель предпочитал метод цен производства для определения денежной ценности человеческих существ, считая, что мерой этой ценности являются затраты родителей на воспитание детей. У.Фарр исчислял величину человеческого капитала сегодняшней стоимостью будущих заработков индивидуума (будущие заработки минус личные затраты на жизнь) с поправками на коэффициенты смертности. Т.Витстейн объединил подходы У.Фарра и Э.Энгеля к оценке человеческого капитала (то естьоценки с помощью капитализированного заработка и цены производства), предположив, что величина заработка за время жизни индивидуума равна сумме затрат на его содержание и образование . Витстейном выведены следующие формулы:

, (1)

где а - годовые расходы на потребление, включая образование на одного взрослого немца определенной профессии;r = (1+i), где i - рыночная процентная ставка;P=1/r;Ln- число людей в возрасте n в таблице жизни;Rn- величина стоимости одноталерной ренты человека в возрасте n, приобретенной им в момент своего рождения (для данного r);Х - величина будущего дохода на одного человека определенной профессии;N - возраст, в котором человек вступает в трудовую жизнь .

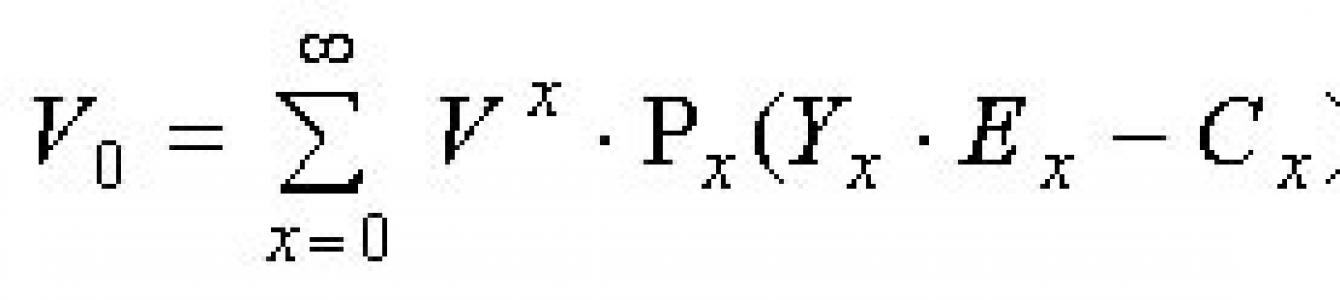

Подходы У.Фарра и Т.Витстейна к оценке человеческого капитала были развиты американскими экономистами и социологами Л.Дублиным и А.Лоткой . Они вывели следующую формулу:

(2)

(2)

где V0- ценность индивидуума в момент рождения; - ценность в данный момент одного доллара, полученного через х лет;Рх- вероятность дожития человека до возраста х;Yx- годовой заработок человека с момента х до х+1;Ех- доля занятых в производстве в возрасте от х до х+1 (У. Фарр предполагал полную занятость);Сх- величина затрат на жизнь человека в возрасте от х до х+1.

Для определения денежной стоимости человека определенного возраста (например, а), формула может быть преобразована к виду:

(3)

(3)

Такой метод капитализации заработка индивидуума, за вычетом затрат на его потребление или содержание, дает полезную для многих целей оценку.

Разработанные этими авторами методы оценивания экономической значимости способностей человека к труду (или человеческого капитала) технически совершенны и пригодны для практического использования на реальной информации .

Т.Шульц использовал для определения величины человеческого капитала следующий затратно-стоимостный подход: он умножил стоимость одного года каждой образовательной ступени (с учетом постоянных заработков) на число человеко-лет образования, накопленных населением к тому или иному моменту времени, с поправкой на неодинаковую продолжительность учебного года. При этом за основу была взята величина стоимости образования, относящаяся не ко времени его получения, а к году подсчета, то естьбыла определена не первоначальная, а восстановительная стоимость образовательной составляющей человеческого капитала. Аналогичные расчеты осуществил Дж.Кендрик. Величину человеческого капитала он определял по первоначальной стоимости с помощью специально разработанных индексов цен, с учетом амортизации знаний и навыков. Подобные исследования проводил также отечественный экономист В.И.Мартинкевич. В отечественной экономической литературе долгое время вместо понятия «человеческий капитал» использовали понятие «фонд образования». Фонд образования - это стоимостная оценка накопленных работником знаний, навыков, умений и опыта. При расчете его величины использовались два основных подхода:1) суммирование фактических затрат на образование, осуществленных в течение того или иного длительного периода времени; 2) оценка реальной производительной ценности того запаса знаний, навыков, умений, опыта, которыми обладает рабочая сила в определенный отрезок времени .

Разумеется, исследования методологии оценки человеческого капитала не исчерпываются работами перечисленных ученых. Эта тема и сейчас очень актуальна и важна, поэтому постоянно исследуется, и в рамках современной теории человеческого капитала для измерения величины человеческих активов используются следующие основные методы:

Натуральные (временные) оценки, предполагающие измерение человеческого капитала (вернее, его образовательной составляющей) в человеко-годах обучения. Данный метод считается одним из самых простых, но его точность не всегда является достаточной, поскольку невозможно полноценно учесть неравнозначность года обучения на разных уровнях образования, то есть при получении общего (школа, гимназия, лицей), среднего профессионального (колледж, училище), высшего (университет, институт) и т.п.

Затратные модели, которые учитывают первоначальную стоимость, стоимость приобретения, замещения или альтернативные издержки на человеческие активы.

Монетарные модели оценки человеческого капитала, основанные на расчете доходов будущих его владельцев и пользователей. В этом случае величину человеческого капитала измеряют не ценой его производства, а экономическим эффектом от его использования.

Модели ценности человеческого капитала, которые объединяют модели немонетарной поведенческой ценности с моделями монетарной экономической стоимости.

Несмотря на многочисленность работ, исследующих человеческий капитал, и разнообразие подходов к его оценке, на практике при измерении данного вида капитала остается огромное количество нерешенных проблем, так как некоторые активы человеческого капитала не поддаются непосредственной оценке. Поэтому приходится прибегать кразного рода опосредованным методам их оценки. Это говорит о том, что подсчет стоимостных значений является очень трудоемким процессом. Однако это не единственная трудность в процессе оценки человеческого капитала. Гораздо большее затруднение вызывают сбор, обработка и оценка достоверности необходимой информации на всех уровнях исследования (макроэкономическом, региональном, корпоративном). Возникают сомнения в том, что методы оценки человеческого капитала имеют реальное практическое значение и что хотя бы одному из них можно доверять.

Скандинавские исследователи Д. Андриссен и Р. Тиссен утверждают, что для отслеживания стоимости нематериальных активов, а в частности человеческого капитала, существует несколько практических методик, которые можно подразделить на две большие категории:

Методы измерения, предлагающие показатели, которые могли бы дать управляющим более полное представление о нематериальных активах своих компаний.

Методы оценки, цель которых - оценить нематериальные активы компании в денежном выражении.

Бухгалтеры долго единодушно отвергали идею подсчета стоимости человеческого капитала, так как были уверены, что количественные данные будут почти наверняка основаны на грубых допущениях. В 1998 г. в отчете Организации экономического сотрудничества и развития было однозначно сказано, что «…в отношении человеческого капитала измеряется то, что можно измерить, а не то, что нужно измерить». В этом и состоит причина такого скептического отношения бухгалтеров и финансовых аналитиков к идее учета человеческого ресурса. И на данный момент существующие системы учета не позволяют рассматривать работников как объект для инвестиций. Парадокс, но сегодня приобретение обычного компьютера за несколько тысяч долларов рассматривается, как выгодная покупка, увеличение активов компании, а использование тех же денег на поиск и наем высококвалифицированного работника воспринимается как единовременные расходы, снижающие прибыль в отчетном периоде. Тем не менее, значение преимущества в человеческом капитале на сей день уже общепризнано, поэтому методы определения стоимости этого вида капитала вызывают особый интерес не только у ученых-теоретиков, но и у практиков-менеджеров. Можно выделить следующие причины этого:

Человеческий капитал является ключевым элементом рыночной стоимости компании и, следовательно, его цена должна быть включена в расчет как показатель для инвесторов или тех, кто рассматривает возможность приобретения или слияния предприятий, в том числе нематериальных активов.

Определение критериев оценки человеческих активов, сбор и анализ относящейся к данной проблеме информации привлекает внимание организации к тому, что необходимо сделать, чтобы найти, сохранить, развить и наилучшим образом использовать ее человеческий капитал.

Измерение стоимости человеческого капитала может предоставить основание для ресурсно-ориентировочных стратегий управления человеческими ресурсами, которые связаны с развитием ключевых для организации знаний и навыков.

Измерения можно использовать, чтобы оценивать эффективность использования человеческих ресурсов и контролировать продвижение к стратегическим целям управления человеческими ресурсами.

По опыту передовых компаний в области управления человеческими ресурсами можно обозначить ряд основных подходов к оценке человеческого капитала организации.

Метод расчета прямых затрат на персонал.

Это метод определения (или анализа) первоначальных и восстановительных издержек на персонал. Он фокусирует внимание на расходах фирмы, связанных не с содержанием персонала, а с его приобретением и заменой.

Метод конкурентной оценки стоимости человеческого капитала.

Этот метод представляет собой комбинацию двух описанных выше подходов к определению издержек на персонал и основан на учете суммарных затрат и потенциального ущерба, наносимого компании при возможном уходе из нее работника. Метод предполагает оценку затрат на персонал, учитывая возможность перехода человека на другую работу. Любое решение о смене места работы зависит от текущей стоимости чистых выгод от мобильности большей нуля. Для расчетов текущей стоимости чистых выгод применяется следующая формула:

(4)

(4)

где W1- текущая стоимость чистых выгод в году t=1;Bjt - полезность (денежная или моральная), полученная от j-й работы в году;Вit - полезность (денежная и моральная), полученная от i-й работы в году;С - полезность, потерянная при переезде и смене работы (инвестиции в мобильность);r - ставка процента;Т - время (в годах), в течение которого получается полезность от мобильности .

Подавляющее большинство людей принимают решения о переезде по экономическим причинам. Об этом свидетельствуют данные социологических опросов в разных странах. Примерно половина всех переездов, по данным американских социологов, вызвана решением сменить работу. Следовательно, выводы теории человеческого капитала для миграции могут быть проверены на рынке труда . Миграция требует издержек. Во-первых, необходимы затраты на сбор информации о районах с наилучшими возможностями для заработков и об условиях трудоустройства. Во-вторых, денежные затраты на переезд увеличиваются с ростом расстояния, поэтому люди чаще переезжают на небольшие расстояния и реже на дальние. Кроме того, люди стремятся переехать в районы, где у них имеются родственники и знакомые или по крайней мере где живут люди, говорящие на одном с ними языке и имеющие одинаковые обычаи. Это позволяет снизить моральные и информационные издержки мигрантов .

Рассмотренный метод значительно сложнее, чем предыдущие, но он дает гораздо более эффективную оценку реальной стоимости человеческого капитала фирмы.

Метод перспективной стоимости человеческого капитала

учитывает дополнение к оценке конкурентной стоимости человеческого капитала в перспективе на 3,5,10 и 25 лет. Эта оценка в первую очередь необходима для компаний, занимающихся разработкой крупных и долгосрочных проектов, например, проводящих исследования в сфере создания инноваций или строящих крупные высокотехнологичные объекты.

Метод измерения индивидуальной стоимости работника.

В отличие от предыдущих методов оценивает не различные типы издержек на персонал, а возможные доходы, которые он может принести компании.

Оценка стоимости человеческого капитала на основе испытаний в среде бизнеса может быть получена на основе двух подходов:

а) по конкретным результатам, полученным работником исходя из прибыли, которую он принес фирме, или по увеличению ее активов, в том числе интеллектуальных;

б) оценка человеческого капитала на основе системы деловых учений по менеджменту, экономике и маркетингу на базе высоких информационных технологий основывается на прогнозе результатов работы менеджера в среде бизнеса, максимально приближенной к его реальной среде.

Финансовый метод

определяет величину человеческого капитала как разность между общей рыночной стоимостью компании и стоимостью ее материальных и нематериальных активов.

Сравнительный метод

предполагает косвенную оценку стоимости человеческого капитала на основе сопоставления результатов деятельности компании с показателями конкурентов.

Однако ни один из перечисленных подходов не может претендовать на «звание» достаточно точного интегрального метода оценки человеческого капитала организации. Суть данной проблемы довольно четко обозначили в конце 1990-х гг. Н.Бонтис с соавторами: «Все эти модели страдают субъективностью, неопределенностью и недостатком надежности, поскольку не может быть уверенности в точности таких измерений» .

Предпосылки для совершенствования методологии расчета значений показателей человеческого капитала создают важнейшие унифицированные принципы расширительной компании национального богатства. Эта методология отличается относительной простотой использования имеющихся статистических данных о ВВП, а также их перегруппировки и уточнения значений показателей инвестиций в человеческий капитал и накопления в составе национального богатства. Расширительная концепция позволяет более обоснованно рассчитывать значения показателей человеческого капитала как элемента национального богатства. При этом учитываются накопленные знания при эффективном участии в экономической жизни и оплате труда. Расчеты таких показателей вполне доступны для экспертов в большинстве стран, включая Беларусь. Получаемые оценки элементов по затратам государства, семей, предпринимателей и разных фондов позволяют определить текущие ежегодные совокупные затраты белорусского общества на воспроизводство человеческого капитала.

Высокий уровень специального образования человека подтвердится, если при работе за рубежом оплата его труда не ниже оплаты труда аналогичных работников соответствующих стран.

М.В. Семенова

Представив человеческий капитал как некий универсальный (не специфический) ресурс, выделим его существенные характеристики.

Первая среди них — стоимость, включающая в себя следующие элементы:

- Начальная стоимость — чистая приведенная стоимость расходов, необходимых для организации найма и обучения работников. Эта стоимость должна быть уменьшена на размер выгод, получаемых вследствие преимущества фирмы при найме более профессиональных и подготовленных работников в сравнении с набором индивидуальных контрактов, более детализируемых при заключении их с менее подготовленными работниками.

Например, в условиях неполной и ограниченной информации (неполных и несовершенных контрактных отношений) передача работниками фирме прав принятия решений в непредвиденных ситуациях дает экономию в транзакционных затратах (операционные издержки сверх основных затрат на производство и обращение; косвенные, сопряженные затраты, расходы).

Соблюдение согласованных условий контрактов должно быть тем или иным образом гарантировано, а это требует дополнительных расходов.

- Цена замены — стоимость ресурсов, которые выводятся из экономической деятельности в результате формирования и развития (роста) человеческого капитала.

- Альтернативная стоимость — ценности, которые могли бы быть получены с помощью трудовых ресурсов в наилучшем из оставшихся возможных вариантов их применения.

- Чистая приведенная стоимость будущих доходов , которые предприятие будет получать дополнительно за счет человеческого капитала.

Например, по мнению Испанской ассоциации учета и администрирования учитывать человеческий капитал в составе активов предприятия следует в том случае, если это действительно решает определенные проблемы. Здесь имеется в виду оценка деловой репутации, гибкости и перспектив развития предприятия. Ведь на самом деле фирма не владеет человеческим капиталом в таком же смысле, как она владеет материальными активами.

Более детализированное описание состава затрат по формированию человеческого капитала (учитываемых затем в его начальной стоимости) учитывает затраты на рекрутинг и отбор — поиск, объявления в прессе, почтовые расходы, приглашения, расходы на проживание, проведение интервью и т. д. Затраты на работу с теми претендентами, которым было отказано в найме, учитываются затем в затратах по найму принятых работников.

После приема сотрудника на работу, как правило, необходимы затраты на его обучение.. Человека знакомят со спецификой профессиональной деятельности. Он должен воспринять культуру организации, освоить инфокоммуникации и корпоративную логистику, рутинные процессы общения, сориентироваться в системе подчиненности. Большую часть затрат в этом случае составляет зарплата работника, которую он получает в течение периода обучения. Следует также учитывать альтернативную стоимость времени, потраченного наставниками и контролерами, а также снижение производительности труда других работников, которые вынуждены исправлять возможные ошибки новичка.

Оценивая человеческий капитал отдельной личности, следует учесть в его общей стоимости затраты, которые он предпринял сам в поисках работы и для достижении требуемого уровня подготовки (promotion). Вполне естественно, что работник рассчитывает возместить их. Историческую стоимость человеческого капитала составляют: приобретенное ранее физическое здоровье, интеллектуальный потенциал и профессиональный опыт работника, который повышается в процессе обучения.

Различают обучение общепрофессиональное (creative training) и специальное (competitive strategy training). Затраты на общепрофессиональное обучение имеют целью поднять общий уровень подготовки работника в рамках определенной профессии. Необходимость такого обучения обусловлена развитием профессии, научно- техническим прогрессом, инновациями и требованиями инвестиционного проектирования в рамках организации. Следовательно, затраты на общепрофессиональное обучение работников повышают конкурентные преимущества предприятия и способствуют увеличению прибыли в долгосрочном периоде. В таком случае их можно рассматривать как часть постоянных затрат. Так как работник не может компенсировать эти затраты, хотя в результате возрастают его конкурентные преимущества, чаще всего обучение оплачивает предприятие. Затем работодатель возмещает расходы, выплачивая в течение определенного периода зарплату, меньшую, чем стоимость предельного продукта, производимого работником.

Специальное обучение имеет целью обеспечить конкурентные преимущества предприятия в коротком периоде. Обычно это — знания, умения и навыки, необходимые для работы с конкретным типом продукта (специализированная компьютерная программа, электронное устройство, определенный тип оборудования и т. п.). В этом случае затраты на обучение могут быть отнесены к переменным.

Как уже отмечалось ранее, увеличение человеческого капитала предприятием в форме повышения квалификации работников сопряжено с риском оппортунистического поведения. Работник, получив полезные знания и опыт, может предпочесть новое место работы с более высокой зарплатой, а предприятие, оплатившее его образование, не успеет получить компенсацию в виде возросшей производительности. В таких случаях составляются контракты, предусматривающие определенные санкции. Например, оплата обучения может быть оформлена в виде ссуды, и, если работник пожелает уволиться раньше оговоренного срока, от него могут потребовать ее погашения. Однако не все возможные случаи будущих издержек предприятия можно предусмотреть.

Например, в целях определения параметров человеческого капитала, образованием называют знания, умения, навыки, полученные в начальной и средней школе с помощью различных образовательных программ.

Специальная профессиональная подготовка — совершенствование знаний, умений, навыков на специальных курсах в нерабочее время. Обучение на рабочем месте (on-the-job training) — подуровень специальной профессиональной подготовки. Специальная профессиональная подготовка может быть формальной (занятия по расписанию, семинары) или неформальной (в ходе работы — learning while doing).

Современное производство предъявляет всевозрастающие требования к уровню подготовки работников. Основные качественные показатели человеческого капитала, характеризующие квалифицированного рабочего наших дней, следующие.

Основные умения : техническая грамотность — умение понимать и излагать (на бумаге и устно) тексты по своей специальности; компьютерная грамотность — умение собирать и анализировать информацию в целях решения производственных задач.

Технические навыки — способность в короткие сроки переучиваться: осваивать новые оборудование, компьютерные программы, телекоммуникационные сети, системы получения, обработки и передачи данных. В настоящее время доля информационных технологий в производстве возросла до 50-60 %, в то время как в 1986 г. она составляла порядка 25 %. Для некоторых отраслей (связь, страховое дело, биржи) доля информационных технологий (и соответствующего оборудования в составе основных средств) превышает 75 %.

Организационные способности — умение работать в команде над решением нестандартных задач, аналитические и творческие способности, коммуникабельность, самоорганизованность, лидерские качества.

Специфические умения и навыки — готовность к нововведениям, обусловленная постоянными изменениями внешней среды, требующей инновационных решений практически в каждой компании. Конкуренция в рыночной экономике влечет за собой изменения технологий, условий организации производственного процесса, методов обслуживания потребителей и соответственно требует постоянного обновления специфических знаний и умений.

Помимо высокого уровня индивидуального человеческого капитала (в нашем рассмотрении это не специфический ресурс), современная конкурентная среда требует постоянного увеличения всего организационного потенциала предприятия. В этом случае речь идет о новом понятии — социальном капитале организации.

Исследователи современных промышленных организаций все чаще приходят к выводу, что социальный человеческий капитал становится решающим конкурентным преимуществом на сегодняшних рынках. При анализе этого понятия и при определении его параметров для конкретного предприятия уже нельзя не использовать специфические индивидуальные особенности и профессиональные навыки работников.

В таблице определены сферы управленческой деятельности, направленной на повышение качества социального капитала предприятия путем развития культурного и орга¬низационного разнообразия взаимоотношений в коллективе.

Сферы управленческой деятельности

| Сфера деятельности | Постановка и решение проблемы |

|---|---|

| Организационная культура | Оценка этнокультурных и психологических особенностей работников. Выявление превалирующих ценностей и доминирующих представлений работников. Учет особенностей работников в стратегических планах развития предприятия |

| Развитие представлении о необходимости разнообразия | Насколько индивидуальное разнообразие является проблемой, а насколько преимуществом? Проблема наличия разнообразия только обозначена или уже решается? Насколько на предприятии доминирует менталитет большинства или определенных групп работников? Следует ли со сложившимся мнением большинства или определенных групп работников бороться либо поддерживать? |

| Непредвзятая кадровая политика | Критерии набора. Обучение и повышение квалификации. Информирование о деятельности предприятия. Компенсации и премии. Продвижение |

| Культурные различия | Распространение знаний о различных культурах, признание и принятие особенностей. Использование преимуществ, которые дает культурное разнообразие |

| Предоставление возможностей карьерного роста женщинам | Разрешение конфликтов «кулуарного мнения». Устранение дискриминации по половому признаку |

| Образовательные программы | Подготовка административного персонала к восприятию образовательных и интеллектуальных различий |

| Устранение расовых, этнических и национальных различий | Подход к разрешению конфликтов с точки зрения морали. Выработка организационных стандартов во взаимодействиях. Искоренение предвзятого отношения к представителям других национальностей (этноцентризм) |

| Бухгалтерский учет и анализ экономических эффектов политики, направленной на повышение качества социального капитала | |

Некоторые страны разрабатывают специальные меры по преодолению невидимых барьеров (glass ceiling initiatives). По мнению экспертов, невидимые барьеры (glass ceilings) — невидимые препятствия на пути представителей национальных меньшинств и женщин занимать руководящие посты в организации — бросают вызов самым сокровенным принципам демократии — равным возможностям для всех. Кроме того, наличие любых барьеров снижает эффективность экономической деятельности предприятий. Проблема может быть исследована и решена только в рамках нематериальных концепций социальной ценности человеческого капитала как ресурса бизнеса и общества в целом.

Правительство США посчитало проблему меньшинств настолько серьезной, что в 1991 г. создало специальную комиссию (The Glass Ceiling Commission) в целях «устранения искусственных барьеров на пути карьерного продвижения женщин и представителей меньшинств и создания возможностей для распространения опыта предприятий, в которых женщины и представители меньшинств участвуют в управлении и занимают посты, позволяющие принимать решения».

В современной глобализированной экономике уровень образования всех работников организации определяет черту, которая разделяет успешные фирмы от проигравших в конкурентной борьбе. Руководство корпораций обнаружило, что покупатели их продукции благожелательно, относятся к тем предприятиям, которые реализуют кадровую политику, направленную на развитие культурного и организационного многообразия предприятия.

Аудиторская компания Standard and Poors, исследовав 500 американских предприятий в 1995 г., выяснила, что те предприятия, которые обеспечивали возможности карьерного роста для женщин и представителей меньшинств, имели более высокие финансовые показатели, чем те, кто пренебрегал этим (18,3 % годовой рентабельности инвестиций в первом случае и 7,9 % — во втором).

Комиссия The Glass Ceiling Commission сделала выводы, что в этом отношении потенциал США огромен. Почти 2/3 активной рабочей силы страны составляют женщины и представители национальных меньшинств. Но, при этом, 97 % высших менеджеров промышленных предприятий (в списке «Fortune 1000») — белые мужчины. Афроамериканцы с профессиональными дипломами зарабатывают на 21 % меньше среднего по стране уровня для работников той же квалификации. Испаноговорящие американцы составляют 8 % американской рабочей силы, но только 0,4 % из них являются менеджерами и т. д.

В России возрастных ограничений и национальных проблем на промышленных предприятиях и в социуме ничуть не меньше. Однако исследуются они лишь энтузиастами на средства благотворительных фондов. Проблемы идеологии и человеческого капитала предприятий затрагиваются в публикациях аналитиков. Но дело ограничивается замечаниями о том, что это, возможно, единственный ресурс, способный создать конкурентные преимущества российским предприятиям.

Для объективной оценки наличия, качественного уровня человеческого капитала как актива какой-либо организации необходимо вести постоянный мониторинг в следующих направлениях.

- Необходимость учета и анализа человеческого капитала для предприятия определяется тем, что люди представляют собой ценность, потому что они производят количественно измеряемые товары и услуги. Человеческий капитал (human capital): чистая дисконтированная величина прироста объема производства за счет дополнительного опыта и квалификации персонала по сравнению с объемом производства неквалифицированного труда (определение Международного стандарта финансовой отчетности, МСФО).

- Человеческий капитал может быть создан в результате профессионального обучения или накопленного производственного опыта (learning while doing — обучение в процессе деятельности). Он подвержен технологическому или моральному износу, также как и материальные активы. Однако он не может быть продан или передан другому лицу (фирме), а значит, не может служить залогом в обеспечение кредита. Как правило, работодатели обеспечивают создание только специфического для данной фирмы человеческого капитала (firm-specific human capital), т. е. такого, который не может быть использован вне фирмы. Потому что иначе работники имеют возможность получать большую заработную плату на других предприятиях.

- В традиционном анализе при измерении человеческого капитала при существующем числе работников учитывают всех получающих оплату за свой труд на предприятии, а также зачисленных на временную работу и командированных на другие предприятия.

- При структурном анализе персонала выделяют категории: рабочие, служащие, специалисты и руководители. Рабочих классифицируют по социальным категориям, по уровням механизации и автоматизации их труда, по профессиям, по уровню квалификации; служащих — по занятости на сложных, многопрофильных работах, на специальных работах, на технически простых работах; руководящий состав определяют по занятости на должностях: функциональных или технических, в общей администрации, связанных с наблюдением и контролем. Для анализа важна также информация о социопрофессиональной структуре, о структуре персонала по рабочему стажу, по полу, по отношению к продукции.

- Человеко-час и человеко-день определяются по стандартным основным единицам учета рабочего времени исходя из физиологических особенностей человека.

- Влияние производительности труда на экономический результат оценивается как рост (снижение) выпуска при данном количестве работников и (или) как количество высвобождаемых (вовлекаемых в производство) работников при данном выпуске.

- Оценка эффективности трудозатрат осуществляется с помощью хронометражных наблюдений и фотографий рабочего дня. Может использоваться метод одномоментных наблюдений и другие статистические методы.

- Человеческий капитал, как универсальный (неспецифический) ресурс, имеет следующие характеристики: начальная стоимость (в том числе promotion, т. е. затраты, которые человек сам предпринял в поисках работы и для достижения требуемого уровня подготовки), цена замены, альтернативная стоимость, чистая приведенная стоимость будущих доходов, которые предприятие будет получать дополнительно за счет человеческого капитала. Историческую стоимость человеческого капитала составляет приобретенный ранее физический, интеллектуальный и профессиональный потенциал работника, который повышается в процессе обучения.

- Затраты на общепрофессиональное обучение работников повышают конкурентные преимущества предприятия и способствуют увеличению прибыли в долгосрочном периоде. Специальное обучение имеет целью обеспечить конкурентные преимущества предприятия в коротком периоде.

- Основные функции заработной платы: восстановительная, регулирующая и стимулирующая.

Среди особенностей российского рынка труда: сравнительно невысокое значение официальной безработицы, но высокая доля скрытой; распространенность патерналистских отношений между руководством и работниками; низкая роль стимулирующей функции заработной платы.

Человеческий капитал как сложная экономическая категория имеет качественные и количественные характеристики. В рамках современной теории человеческого капитала оценивается не только объем вложений в человеческий капитал, но и объем аккумулированного личностью человеческого капитала. При этом подсчитывают стоимость общего объема человеческого капитала как для одной личности, так и для всей страны.

В экономической литературе используется большое разнообразие подходов и методов оценки человеческого капитала. При определении величины человеческого капитала применяются как стоимостные (денежные) так и натуральные оценки.

Одним из наиболее простых способов является способ, использующий натуральные (временны е) оценки измерения человеческого капитала (а именно образования) в человеко-годах обучения. Чем больше времени затрачено на образование человека, чем выше уровень образования, тем большим объемом человеческого капитала он обладает. При этом учитывается неодинаковая продолжительность учебного года в течение анализируемого периода, неравнозначность года обучения на разных уровнях образования (например, среднее образование в школе и высшее образование в университете).

Человеческий капитал не отражается в составе активов фирмы, так как он фирме не принадлежит. Существует юридическая техника, позволяющая привязать к фирме наиболее ценных специалистов с помощью вознаграждений и обязательств (golden hand-cuffs) и отразить контракты с ними в составе НМА. Однако такая техника не может быть применена ко всем сотрудникам. Более простой способ привязать персонал к фирме — это включение работников в число акционеров или совладельцев фирмы. Эта форма также не универсальна. К тому же возникает проблема с правами собственности уволившихся работников и т. п.

Рассмотрим методику измерения потенциальной стоимости человеческого капитала предприятия. Каждое предприятие может использовать предлагаемую аналитическую методику и сравнительные оценки.

Для начала зафиксируем терминологию:

- человеческий капитал предприятия (К ч.п) — это суммарная совокупность личных потенциалов каждого работника;

- личный капитал работника (К л.р) — это комплекс качеств и возможностей отдельного работника;

- иерархический потенциал (К ИП) — это коэффициент, соответствующий месту отдельного работника в структуре предприятия, которое зависит, в первую очередь, от занимаемой должности и соответственно от причитающейся работнику заработной платы, но, самое главное, от перспективных ожиданий отдачи от его вклада в деятельность предприятия.

К л.р — можно определить путем умножения на иерархический потенциал средней заработной платы на однородных должностях или при однородной деятельности (таблица ниже):

К л.р +ЗП*К ИП Р,

где К л.р — личный капитал работника, руб.;

ЗП — выплачиваемая работнику или планируемая заработная плата, руб.;

К ИП — коэффициент иерархического потенциала работника, соответствующий должностным обязанностям и среднерыночной оценке труда работников на подобных должностях.

Подобная система оценки позволяет ориентировочно рассчитать стоимость К ч.п сложением индивидуальных К л.р, что необходимо для определения денежной стоимости НМА в целом.

Система иерархических коэффициентов К ИП для работников, занимающих определенные должности, как и для творческих людей, изобретателей и «генераторов» идей должна формироваться в каждом предприятии самостоятельно. Определяющими факторами должны быть внутренние ценностные ориентиры, влияющие на К ИП каждого конкретного предприятия, поэтому эти коэффициенты могут не совпадать на однородных предприятиях.

Таким образом, полученный К л.р, во-первых, это тот показатель, на который должен ориентироваться сам работник, рассчитывая на соответствующее К л.р вознаграждение в виде дополнительных премий и поощрений в зависимости от личного вклада в общий ИК предприятия, а во-вторых, это реальный стимул для достижения соответствующего уровня самоценности.

Расчет К л.р на предприятии

- Таким способом предлагается рассчитывать К л.р как отдельной личности, а также получать общую сумму К л.р всех работников предприятия как ориентир для руководства.

- Суммы в столбце К л.р для каждого работника содержат интегрированные предполагаемые расходы на одного работника, включающие в себя медицинское страхование, материальную помощь, оплачиваемые транспортные расходы и тому подобные расходы (в том числе заработную плату).

- Предлагаемый подход позволяет руководству рассчитывать на стремление работников к генерированию творческих идей и предложений, а сами работники будут стремиться получать адекватное вознаграждение в соответствии с результатами развития предприятия.

Распространенным методом измерения человеческого капитала является принцип капитализации будущих доходов, основанный на положении о так называемом «предпочтении благ во времени». Суть метода: люди склонны выше оценивать определенную сумму денег или набор благ в настоящем времени, чем такую же сумму или набор благ в будущем.

Каждого человека можно рассматривать как комбинацию одной единицы простого труда и известного количества воплощенного в нем человеческого капитала. Следовательно, и заработную плату, которую получает любой работник, также можно рассматривать как сочетание рыночной цены его «физической сущности» и рентного дохода от вложенного в эту «физическую сущность» человеческого капитала.

Оценка человеческого капитала в рамках данного подхода имеет вид:

где К ч.р а — оценка человеческого капитала работника в возрасте а;

ЗП общ — общая заработная плата;

ЗП ч — часть заработной платы, приходящейся на труд;

n — возраст в котором заканчивается активная трудовая деятельность человека;

s i — процентная ставка.

Человеческий капитал в качестве составляющего компонента имущественного ресурса организации приносит доход, который можно представить как дисконтируемую заработную плату, получаемую работником в течение всего трудоспособного периода жизни. Доход, который получает работник от использования человеческого капитала, как средневзвешенная сумма годовых заработков, ожидаемых за весь трудоспособный период жизни, есть постоянный, непрерывный доход работника, который приносит ему человеческий капитал как компонент имущества.

Общий человеческий капитал определяется следующим образом:

![]()

где W i — ожидаемый работником годовой заработок от использования человеческого капитала;

n — срок жизни работника в годах.

При оценке образовательного фонда используются два основных подхода.

- Подсчитываются фактические затраты на образование, осуществленные в течение того или иного длительного периода. За этот период, отделяющий время получения образования от момента подсчета, последовательно увеличивается и сам уровень образования, а также возрастает стоимость обучения. С учетом соответствующих корректив возрастного оборота рабочей силы и смертности населения можно построить ряды показателей фонда образования, представляющие собой кумулятивную сумму всех прошлых фактических затрат за вычетом средств, затраченных на обучение лиц, уже выбывших к моменту исчисления из состава рабочей силы населения.

- Производится оценка реальной производительной ценности того запаса знаний, навыков, умений, опыта, которыми обладает рабочая сила в определенный отрезок времени. Для современных компаний можно предложить ряд основополагающих подходов к оценке стоимости человеческого капитала (см. рисунок).

Метод расчета прямых затрат на персонал. Наиболее простой способ для менеджеров компании — рассчитать общие экономические затраты, осуществляемые компанией на свой персонал, включая оценку затрат на оплату персонала, сопряженные с этим налоги, охрану и улучшение условий труда, расходы на обучение и повышение квалификации. Достоинство этого метода — простота. Недостатки — неполная оценка реальной стоимости человеческого капитала. Часть его может просто не использоваться на предприятии.

Метод оценки стоимости перспективной конкурентности человеческого капитала. Этот метод основан на сумме оценки затрат и потенциального ущерба, наносимого компании при возможном уходе из нее работника:

- полные затраты на персонал, производимые ведущим конкурентом (с учетом сопоставимых мощностей производства);

- индивидуальные премии каждому работнику компании (полученные на основе квалифицированных экспертных оценок), которые могла бы заплатить конкурирующая компания за его переход к ним;

- дополнительные затраты компании на поиск эквивалентной замены работника в случае его перехода в другую компанию, затраты на самостоятельный поиск, рекрутинговые агентства, объявления в прессе;

- экономический ущерб, который понесет компания на период поиска замены, снижение объема продукции или услуг, затраты на обучение нового работника, ухудшение качества продукции при замене работника новым;

- потеря уникальных интеллектуальных продуктов, навыков, потенциала, который работник унесет с собой в компанию конкурента;

- предполагаемые потери части рынка, роста продаж конкурента и усиления его влияния на рынке;

- изменение системных эффектов синергии и эмерджентности членов группы, в которой находился работник.

Структура приведенной оценки человеческого капитала показывает, что реальная стоимость человеческого капитала в 3-500 раз выше номинально оцениваемой сегодня в большинстве российских компаний в зависимости от уровня интеллекта и квалификации работника. Это — минимальная оценка для малоквалифицированного труда, но даже здесь она выше, чем оценка простой оплаты труда, так как теряется опыт работника и нарушается сложная система его взаимодействия с другими работниками.

Оценка человеческого потенциала максимальна для «белых воротничков» как наиболее квалифицированных работников фирмы в сфере менеджмента, информационных систем, инновационных интеллектуальных процессов.

Этот метод сложнее, но он дает гораздо более эффективную оценку реальной стоимости человеческого капитала фирмы. Опыт массового переезда за рубеж и перехода многих российских работников в зарубежные фирмы показывает, что работники, как правило имевшие в российских условиях ежемесячную заработную плату в размере 15 000-25 000 руб., получили за рубежом работу с заработной платой более 100 000 дол. в год.

Метод перспективной стоимости человеческого капитала. Этот метод учитывает в дополнение к методу конкурентной стоимости оценку динамики стоимости человеческого капитала в перспективе на 3, 5, 10 и 25 лет. Эта оценка, в первую очередь, необходима для компаний, занимающихся разработкой крупных и долгосрочных проектов, например проводящих исследования в сфере создания инноваций или строящих крупные высокотехнологичные объекты, так как стоимость ряда сотрудников при этом меняется неравномерно, резко вырастая в период достижения ими наиболее важных результатов по истечении длительного времени и приближения к получению ожидаемых конечных результатов, когда возможный уход из компании части персонала сопряжен с большими экономическими потерями.

Расчет стоимости человеческого капитала на основе испытаний в среде бизнеса может быть получен на основе двух подходов.

Оценка по конкретным результатам, полученным работником, исходя из прибыли, которую он принес фирме, или по увеличению ее активов, в том числе интеллектуальных, широко распространена в бизнесе, так как наиболее проста. Но одновременно она наиболее категорична и нередко ошибочна.

По мнению одного из ведущих российских бизнесменов, если менеджер проваливает бизнес один раз, он теряет 50 % своего имиджа, если второй раз — он полностью теряет свою репутацию. Однако в рамки такого подхода не вписываются многие ведущие менеджеры мировых корпораций-лидеров, которые неоднократно терпели неудачи, но поднимались вновь и создавали еще более эффективный бизнес. Кроме того, во многих случаях провал бизнеса может быть вызван совершенно непрогнозируемым мировым кризисом или случайным крупным колебанием конъюнктуры. В результате будет «списан» менеджер, имеющий огромный потенциал, талант и перспективы, но ставший жертвой действия двух крупных кризисов.

Нельзя не считаться и с тем, что оценка по конечному результату, а не по обилию дипломов, отзывов, мнений, связей (что характерно для российских условий) — наиболее точный и правильный подход. Поэтому предлагается другой подход, основанный на концепции, которая позволяет получить оценку на базе конечных результатов, но с диалектическим отношением к человеческому капиталу: что работник принес фирме, увеличились ли ее активы, в том числе интеллектуальные?

Расчет стоимости человеческого капитала на основе деловых игр, семинаров, профессиональных курсов с помощью высоких информационных технологий. Эта концепция основывается на прогнозе результатов работы менеджера в среде бизнеса, максимально приближенной к его реальной среде. По мере усложнения рыночных условий предприниматели быстро поняли, что каждый доллар, вложенный в подготовку кадров менеджмента, дает наиболее высокую отдачу в экономике. Для того чтобы привлечь менеджеров, обеспечивающих прорыв компании на рынке и переход из зоны убытков в зону прибылей, компании готовы затратить суммы, измеряемые десятками миллионов долларов.

Неудивительно, что наиболее высокооплачиваемым трудом в рыночных условиях является труд менеджера, от квалификации и таланта которого зависит процветание или разорение на рынке. Согласно оценкам, среди всех развитых стран наибольший объем человеческого капитала находится в США и составляет примерно 3/4 всего национального богатства страны. Капиталовложения в человеческий фактор стали главной причиной уверенного экономического развития Соединенных Штатов в конце XX в.

Человеческий капитал в широком определении -- это интенсивный производительный фактор развития экономики, общества и семьи, включающий образованную часть трудовых ресурсов, знания, инструментарий интеллектуального и управленческого труда, среду обитания и трудовой деятельности, обеспечивающие эффективное и рациональное функционирование ЧК как производительного фактора развития.

Человеческий капитал -- это интеллект, здоровье, знания, качественный и производительный труд и качество жизни.

Существуют следующие виды человеческого капитала:

Капитал здоровья - это физическая сила, выносливость, работоспособность, иммунитет к болезням, период активной трудовой деятельности.

Трудовой капитал - это квалификация, навыки, опыт. Чем сложнее вид деятельности, тем выше требования к трудовому капиталу.

Интеллектуальный капитал - это изобретения, патенты, авторские права.

Организационно-предпринимательский капитал - это способность к выработке плодотворных бизнес-идей, предприимчивость, решительность, организаторские таланты, владение коммерческими секретами.

Культурно-нравственный капитал - это культура и нравственность также необходимы в экономике, как и труд, и интеллект, и квалификация.

Типы человеческого капитала.

Человеческий капитал можно по степени эффективности, как производительного фактора, разделить на отрицательный ЧК (разрушительный) и положительный (созидательный) ЧК. Между этими крайними состояниями и составляющими совокупного ЧК существуют промежуточные по эффективности состояния и составляющие ЧК.

Отрицательный человеческий капитал -- это часть накопленного ЧК, не дающая какой-либо полезной отдачи от инвестиций в него для общества, экономики и препятствующая росту качества жизни населения, развитию общества и личности. Не каждая инвестиция в воспитание и образование полезна и увеличивает ЧК. Значительный вклад в накопленный отрицательный ЧК вносят коррупционеры, преступники, наркоманы, чрезмерные любители спиртного. И просто лодыри, бездельники и вороватые люди. И, напротив, в положительную часть ЧК вносят существенную долю трудоголики, профессионалы, специалисты мирового уровня. Отрицательный накопленный человеческий капитал формируется на базе негативных сторон менталитета нации, на низкой культуре населения, включая её рыночные составляющие (в частности, этику труда и предпринимательства). Вносят в него свой вклад негативные традиции государственного устройства и функционирования государственных институтов на базе несвободы и неразвитости гражданского общества, на базе инвестиций в псевдовоспитание, псевдообразование и псевдознания, в псевдонауку и псевдокультуру. Особо значительный вклад в отрицательный накопленный человеческий капитал способна вносить активная часть нации -- её элита, поскольку именно она определяет политику и стратегию развития страны, ведет за собой нацию по пути либо прогресса, либо стагнации (застоя) или даже регресса.

Положительный человеческий капитал определяются как накопленный ЧК, обеспечивающий полезную отдачу от инвестиций в него в процессы развития и роста. В частности, от инвестиций в повышение и поддержание качества жизни населения, в рост инновационного потенциала и институционального потенциала. В развитие системы образования, рост знаний, развитие науки, улучшение здоровья населения. В повышение качества и доступности информации. ЧК является инерционным производительным фактором. Инвестиции в него дают отдачу только через некоторое время. Величина и качество человеческого капитала зависят, прежде всего, от менталитета, образования, знаний и здоровья населения. В исторически короткие сроки можно получить существенную отдачу от инвестиций в образование, знания, здоровье, но не в менталитет, который формируется веками. В то же время менталитет населения может существенно снижать коэффициенты трансформации инвестиций в ЧК и даже делать полностью неэффективными инвестиции в ЧК.

То обстоятельство, что ЧК невозможно изменить в короткие сроки, особенно при значительном объёме отрицательного накопленного ЧК, в сущности, является главной проблемой развития экономики России с точки зрения теории развития ЧК.

Важнейшей составляющей ЧК является труд, его качество и производительность. Качество труда в свою очередь определяется ментальностью населения и качеством жизни. Труд в России, к сожалению, был и остается традиционно низкого качества (то есть продукция российских предприятий, за исключением сырья и первичных продуктов из него, неконкурентоспособна на мировых рынках, производительность и интенсивность труда низки). Энергопотребление российской продукции вдвое -- втрое в зависимости отрасли выше, чем в странах с эффективными производствами. А производительность труда в несколько раз ниже, чем в развитых странах. Низкопроизводительный и некачественный труд существенно снижает накопленный российский ЧК, снижает его качество.

Основные показатели оценки различных видов человеческого капитала:

Капитал здоровья:

- * Состояние здоровья по итогам медицинского обследования;

- * Заболеваемость как частота и перечень перенесенных заболеваний за прожитые годы (история болезни);

- * Потери рабочего (жизненного) времени на болезни, лечение и оздоровление (чел. дней);

- * Потенциал предстоящей активной жизни (лет).

Культурно-нравственный:

- * Уровень образования (начальное, среднее, высшее);

- * Оценки интеллекта, эрудиции и культуры (тесты, социологические оценки).

- * Факты отклоняющегося поведения и проступки (преступления, судебные решения, оценки родственников и сослуживцев, досье правоохранительных органов).

Трудовой:

- * Уровень профессионального образования (производственное, ПТУ, техникум, ВУЗ, их репутация).

- * Профессиональный опыт.

- * Профессиональные достижения и рост.

- * Совмещение профессий.

Интеллектуальный:

- * Перечень интеллектуальной собственности и формы закрепления, авторских прав (патент, авторское свидетельство, специальные документы).

- * Интенсивность использования интеллектуальной собственности (тиражи, частоты, доходы).

- * Рейтинг интеллектуальных продуктов (рейтинг популярности композиторов и их песен).

Организационно-предпринимательский:

- * Собственный капитал предпринимателя.

- * Контролируемый капитал.

- * Права собственности на ограниченные ресурсы (земля, полезные ископаемые, проекты).

- * Организационные привилегии и коммерческие секреты (ноу-хау).

- * Рейтинг организаторского опыта и достижений

В связи с тем, что формирование человеческого капитала предприятия осуществляется на основе личных качеств и характеристик сотрудников, то в качестве основных показателей, используемых для исследования человеческого капитала можно принять: квалификационный состав сотрудников, средний уровень образования, возрастной состав персонала, средний стаж работы по специальности, затраты на персонал.

Наиболее важными характеристиками совокупного человеческого капитала являются: численность населения России, численность трудовых ресурсов и их распределение по сферам занятости, а также профессионально-квалификационная структура рабочей силы, уровень образования, качество жизни граждан.

Необходимым условием развития и сохранения человеческого капитала страны является высокое качество жизни, индикатором которого служит коэффициент жизненности (жизнеспособности) населения, характеризующий возможности сохранения генофонда, интеллектуального развития населения в условиях проведения конкретной социально-экономической политики. В России же данный показатель, начиная с 1992 года, меньше единицы, что идентифицирует нацию как нежизнеспособную. Исходя из этого, главной стратегической целью российского государства должно стать сбережение нации, ее всестороннее развитие и воспроизводство.

Качество человеческого капитала российских работников не всегда отвечает потребностям отечественного бизнеса, т.е. наблюдается структурный дисбаланс профессиональных качеств персонала на рынке труда и спросовых характеристик, которые предъявляет бизнес.

С учетом того, что в связи с переходом к инновационному развитию экономики существенно меняются требования к качеству и структуре человеческого капитала, все большее значение приобретают качественные характеристики человеческого капитала: уровень квалификации, способность к получению знаний на протяжении всей трудовой жизни и т.д., сложившееся положение на рынке труда может усугубляться. В виду негативного демографического положения Россия не сможет исправить указанную ситуацию за счет простого наращивания численности занятых в народном хозяйстве, поэтому решить указанные проблемы предлагается путем разработки и принятия государственной Программы воспроизводства человеческого капитала на федеральном и региональном уровнях, основная цель которой - создание эффективных механизмов воспроизводства человеческого капитала за счет: привлечения работодателей для участия в создании условий, обеспечивающих соответствие подготовки кадров требованиям производства; формирования источников финансирования воспроизводства человеческого капитала; создания благоприятных условий для привлечения в сферу воспроизводства человеческого капитала негосударственных предприятий и учреждений; использования институтов социального партнерства в сфере воспроизводства человеческого капитала; осуществления соответствующего законодательного и административного регулирования.

Единой методики оценки человеческого капитала не существует. Известны различные точки зрения авторов. Одним из наиболее распространенных методов является исчисление человеческого капитала отдельной личности и его оценки в структуре интеллектуального капитала компании. Данной теории придерживаются такие ученые как У. Фарр, Л. Дублин и др.

Существуют следующие методы оценки человеческого капитала:

1. Качественная оценка человеческого капитала (экспертный подход). Суть данного подхода к оценке человеческого капитала заключается в том, что оценке подвергаются качественные показатели, характеризующие индивидуальные особенности конкретного человека.

Качественные характеристики конкретного сотрудника являются неотъемлемой частью попытки его стоимостного измерения, поскольку именно наличие таких качественных характеристик как способность неочевидно мыслить, использовать навыки и опыт в сочетании с интуицией и др. В частности, названные качественные характеристики являются неотъемлемой частью капитала знаний компании. Вклад персонала в общие результаты определяется по следующим направлениям:

- - вклад в развитие новых научных направлений;

- - вклад в увеличение доходов компании;

- - вклад в развитие отношений с заказчиками;

- - вклад в координацию деятельности подразделений;

- - вклад в успешное выполнение линейных функций.

В рамках экспертного подхода оцениваются как качественные характеристики конкретного работника, так и совокупность свойств человеческого (кадрового) потенциала. При большей объективности данной методики используются весовые коэффициенты. Порядок расчета включает в себя три стадии.

- А) Определение ключевых показатели, идентифицирующих вклад работника в капитал знаний компании.

- Б) Установление весовых долей (коэффициент значимости) для каждого показателя, исходя из того, насколько часто каждый показатель проявляется у аттестуемого.

- В) Определение бальной шкалы для оценки каждого показателя.

Далее анализируются полученные результаты, и определяется средний бал по каждому работнику. Данные значения сравнивают с эталонными, полученными эмпирическим методом (путем суммирования всех баллов по всем качественным показателям). Экспертный подход включает в себя различные модификации и является необходимым составляющим оценки человеческого капитала.

2. Оценка человеческого капитала исходя из направленных инвестиций. Процесс инвестирования в человеческий капитал можно подразделить на восемь этапов: затраты на получения образования, затраты на поиск и найм персонала, затраты на персонал в период обучения. Затраты на персонал в период накопления потенциала роста, затраты на персонал в период достижения профессионализма, затраты на персонал в период обучения, повышение квалификации, затраты на персонал в период снижения и "морального старения" профессионализма.

Оценка человеческого капитала по аналогии с физическим капиталом.

Между физическим и человеческим капиталом есть определенные сходства, которые позволяют провести оценку человеческого капитала по аналогии с физическим капиталом.

Во-первых, и человеческий и основной (материальный) капитал участвуют в процессе деятельности хозяйственной деятельности компании, формируют конечные финансовые результаты.

Во-вторых, как основному капиталу присущ процесс износа, так и человеческий капитал со временем обесценивается, так как часть знания забывается или устаревает.

Указанные сходства позволяют провести попытку оценки человеческого капитала на основе модели оценки основного (физического) капитала, для чего необходимо:

- 1. Определить «первоначальную стоимость» конкретного сотрудника. Для этого можно использовать различные методы тестирования и аттестации сотрудников.

- 2. Определить коэффициент «устаревания» (забывания) знаний, так как человеческому капиталу со временем утрачивает часть накопленных знаний, в то время как основной капитал подвергается физическому и моральному износу.

- 3. Определить порядок изменения «первоначальной стоимости» сотрудника. Основные средства совершенствуются посредством проведения модернизации, реконструкции, в свою очередь, человеческий капитал совершенствуется посредством направленных в его развитие инвестиций.

После определения первоначальной стоимости необходимо определить коэффициент устаревания и забывания знаний человека. Для этих целей необходимо определить срок участия конкретного работника в деятельности компании.

Экспертный метод (метод качественной оценки) является важным звеном в системе методов оценки человека, поскольку из всех существующих моделей, наиболее объективно оценивает качественные составляющие человеческого капитала, однако ограничение только данным методом не позволяет получить стоимостное измерение человеческого капитала. Это очевидно, ввиду невозможности адекватного перехода от качественных показателей к количественным показателям.

Метод инвестиций. В данной модели нельзя отождествлять инвестиции в человека с его «справедливой стоимостью», поскольку нивелируются затраты на самообразования, играющие ключевую роль в формировании человеческого потенциала. Если рассматривать инвестиции только на уровне компании, назначением которых является улучшение показателей деятельности конкретного работника, повышение его квалификации, навыков, то необходимо оценить эффективность направленных инвестиций.

При анализе метода оценки человеческого капитала по аналогии с физическим (основным) капиталом вызывает сложность объективная оценка первоначальной стоимости, определения срока работы конкретного сотрудника в компании. То есть выбор рационального способа начисления коэффициента устаревания и забывания, а также сложность ведения учета, громоздкость оценки, которая в большей степени удобная для крупных компаний.

Вложение средств в человеческий капитал обычно происходит в трех формах:

- 1. Прямые расходы, идущие на оплату обучения и покупку учебников, а также стоимость переездов, необходимых для поиска работы, и т.д.

- 2. "Возможные издержки" от упущенного заработка. Даже если, например, человек работает полный рабочий день и посещает вечерние курсы, он несет "возможные издержки", в том смысле, что он мог бы потратить свое время и энергию с тем, чтобы что-нибудь произвести.

- 3. Затраты, составляющие инвестирование в человеческий капитал, часто можно отнести к психологическим. Так, например, занятия на курсах зачастую предполагают трудности, стресс, тревогу, скуку и усталость; а миграция означает прощание с друзьями и родственниками, отказ от привычного окружения. Все это относят к психологическим затратам, вложенным в человеческий капитал.