С 01.12.2008 года вступили в силу законодательные изменения, согласно которым внедрена новая система оплаты труда (НСОТ) для работников бюджетной сферы. В статье разберем особенности НСОТ в образовании: как рассчитывается зарплата педагога по НСОТ, какие доплаты и надбавки устанавливает новая система в отношении работников образования и науки.

НСОТ в образовании: новая система оплаты труда педагогов

Согласно системе, действующей до внедрения НСОТ, расчет оплаты труда педагога осуществлялся на базе ставки, установленной в соответствие с Единой тарифной сеткой. С декабря 2008 года в РФ введена новая программа, цель которой – повысить мотивационную составляющую оплаты труда педагога за счет внедрения новой системы надбавок и доплат.

Кроме того, НСОТ реализуется целиком за счет полномочий региональных властей, за которыми закреплено право устанавливать размер повышающих коэффициентов в отношении стимулирующих выплат педагогам.

НСОТ введена постановлением Правительства №583 от 05.05.2008 года и вступила в силу с 01.12.2008 года.

Оплата труда педагога по НСОТ

Согласно НСОТ, оплата труда педагога определяется с учетом постоянной составляющей (оклада) и переменных значений (доплат, надбавок, компенсаций).

Формула для расчета зарплаты педагога имеет следующий вид:

Зарплата педагог = Оклад + Компенсации + Надбавки,

где Оклад

– размер оклада, установленный согласно должности;

Компенсации

– сумма доплат, начисляемых за интенсивность труда;

Надбавки

– стимулирующие выплаты, начисляемые в качестве надбавки к окладу.

Базовый оклад

Если ранее оклад работникам сферы образования устанавливался по Единой тарифной сетке, то в данный момент НСОТ закрепляет за региональными властями право установления базовых тарифных ставок. В настоящее время большинство регионов РФ устанавливают базовый оклад в соответствие с должностью. которую занимает педагог. Все должности работников образовательных учреждений можно разделить на 4 группы, в отношении которых и устанавливается базовый оклад.

Перечень должностей, в соответствие с которыми определяется оклад педагога, приведены ниже.

| № п/п | Группа должностей работников учреждений образования | Наименование должностей работников учреждений образования |

| 1 | Руководители | Директор школы, заведующий образовательным учреждением для детей, руководители структурных подразделений организаций дополнительного образования для детей, завскладом, завхозяйством, завпроизводством. |

| 2 | Педагогические работники | Педагоги всех категорий и специальностей, в том числе музработники, инструкторы по труду, по физической культуре, мастера производственного обучения, социальные педагоги, т.п. |

| 3 | Специалисты и учебно-вспомогательный персонал | Замдиректора по административно-хозяйственной части, библиотекарь, помощник воспитателя, лаборант, бухгалтер, медсестра, т.п. |

| 4 | Технические исполнители и обслуживающий персонал | Делопроизводитель, секретарь, слесарь, кладовщик, оператор котельной, буфетчик, уборщик. |

Надбавки педагогам по НСОТ: за стаж, квалификацию, образование

НСОТ предусмотрены надбавки к зарплате педагога за стаж, квалификацию и уровень образования. Размер надбавки определяется в процентном соотношении к базовому окладу и устанавливается законодательными актами региона.

Рассмотрим особенности назначения надбавок к зарплате педагога по НСОТ:

| Вид надбавки | Особенности назначения | Процент надбавки | Размер надбавки в регионах (примеры) |

| Надбавка за стаж | Выплата назначается в соответствие с педагогическим стажем работниками в образовательных учреждениях. Большинство регионов РФ определяют надбавку пропорционально периоду педагогической работы сотрудника (чем больше стаж – тем выше процент надбавки). При этом некоторыми регионами РФ внедрены мотивационные программы по поддержке молодых педагогов. В таких регионах надбавка назначается, в том числе, работникам без педагогического стажа | От 3,5% до 40% | В Республике Коми – от 5% при стаже от 1-го года до 20% при стаже от 15-ти лет. В Пензенской области – от 3,5% при стаже от 3-х лет до 15% при стаже свыше 20-ти лет |

| Надбавка за уровень образования | Размер надбавки и порядок ее назначения определяется такими критериями, как: · уровень образования (среднее, среднее специальное, т.п.); · наличие высшего образования, уровень квалификации (бакалавр, специалист, магистр); · наличие профессионального образования. Как правило, размер надбавки устанавливается пропорционально уровню образования, с учетом наличие профобразования. При этом ряд регионов РФ не выплачивает работникам данный вид надбавки (например, Сахалинская область) | От 1% до 70% |

|

| Надбавка за ученую степень | Надбавка выплачивается педагогам, которые имеют ученую степень кандидата наук, доцента, профессора, доктора наук, академика наук. Региональные власти могут устанавливать надбавку только в отношении определенных ученых степеней (например, только для кандидата и доктора наук) | От 10% до 40% | В Республике Адыгея:

В Тверской области:

В Ханты-Мансийском автономном округе:

|

| Надбавка за квалификацию | Надбавка устанавливается в соответствие с профессиональной квалификационной категорией педагога (вторая, первая, высшая). Согласно приказу Минобразования и науки, размер надбавки за квалификацию педагога в регионах не должен составлять менее:

| От 5% до 40% | В Вологодской области:

В Калужской области:

|

Компенсационные доплаты педагогам

При расчете зарплаты педагога учитывается сумма компенсаций, выплачиваемая в связи:

- выполнение педагогом дополнительной работы (в том числе работа на замене);

- совмещение должностей;

- обучением детей с ограниченными возможностями;

- педагогическую деятельность в сельской местности.

Также в рамках НСОТ предусмотрены прочие компенсации, выплата которых связана с интенсивностью труда и переработками.

Напомним, что согласно трудовому законодательству, педагог может быть привлечен к дополнительной работе или совместительству только при условии письменного согласия.

Коэффициент разброса

Одним из принципов НСОТ является реализация программы справедливой оплаты труда для педагогов всех уровней и направлений. В связи с этим в рамках НСОТ применяется так называемый «коэффициент разброса», который определяет соотношение между заработной платой руководящего состава учебного учреждения и доходом рядового педагога.

В соответствие с НСОТ, коэффициент разброса составляет 1:4. Это значит, что зарплата учителя общеобразовательной школы должна составлять не менее 25% от зарплаты директора этой же школы.

Данный принцип применяется в отношении всех образовательных учреждений, на которые распространяется действие постановления Правительства №583 от 05.05.2008 года.

Пример расчета зарплаты педагога по НСОТ

Для того чтобы наглядно разобраться в порядке расчета зарплаты педагога по НСОТ, рассмотрим пример.

Кукушкин В.Р. – учитель истории в общеобразовательной школе г. Орел. У Кукушкина – первая квалификационная категория, высшее профессиональное образование (бакалавр), стаж педагогической работы – 12 лет.

Для данной категории педагогов в Орле установлена базовая тарифная ставка в размере 8.303 руб. Кроме того, законодательными актами региона утверждена надбавка за стаж педагогической работы от 10-ти до 15-ти лет в размере 10%.

Процент надбавки, начисляемой за уровень образования, определяется в соответствие с квалификационной категорией педагога. Для работников образовательной сферы первой квалификационной категории предусмотрены следующие надбавка за уровень образования:

- полное среднее образование – надбавка за квалификацию 60%, без надбавки за образование;

- начальное или среднее профобразование – надбавка за квалификацию 60% + надбавка за образование 14%;

- высшее профобразование (бакалавр, специалист, магистр) – надбавка за квалификацию 60% + надбавка за образование 28%.

Таким образом, Кукушкину начисляются следующие надбавки:

- за стаж: 8.303 руб. * 10% = 830,30 руб.;

- за квалификацию: 8.303 руб. * 60% = 4.981,80 руб.;

- за образование: 8.303 руб. * 28% = 2.324,84 руб.

Рассчитаем зарплату Кукушкина с учетом надбавок:

8.303 руб. + 830,30 руб. + 4.981,80 руб. + 2.324,84 руб. = 16.439,94 руб.

Относительно новый термин НСОТ расшифровать можно как новые системы оплаты труда. Аббревиатура актуальна для учреждений бюджетной сферы, то есть для служащих муниципальных и государственных структур. В чем состоят особенности такого подхода к расчету зарплаты – об этом далее.

Что такое НСОТ

В соответствии с Постановлением Правительства № 583 от 05.08.08 г. введен в действие новый метод начисления зарплаты бюджетникам. Документ вступил в силу, начиная с 01.12.08 г. С этого момента установленный Правительством НСОТ коснулся сотрудников следующих учреждений:

- Специалистов федеральных госорганов.

- Специалистов федеральных автономных, бюджетных и казенных структур.

- Гражданских сотрудников воинских частей, а также их подразделений и различных приравненных к воинским учреждений, в которых законом предусмотрена военная служба, и где зарплата рассчитывается по федеральной ЕТС (единая тарифная сетка).

Введение новой системы заработной платы устанавливается федеральными госорганами по собственному персоналу; руководством учреждений, главными распорядителями средств федерального бюджета – в части персонала таких и подведомственных им структур; федеральными исполнительными органами и ГУСП Президента РФ – по гражданскому персоналу. В чем состоят основные правовые особенности НСОТ?

Новая система оплаты труда работников бюджетных учреждений – нюансы

Реформация зарплаты бюджетников обусловлена тем, что прежняя система, основанная на ЕТС, не принимает во внимание результатов работы специалиста. В целях мотивации и стимуляции персонала к повышению производительности труда Правительство разработало и продолжает совершенствовать абсолютно новый подход к оплате труда. Такая методика заменяет прежнее окладное начисление заработка, исходя из тарифов, на дифференцированный подход.

Следовательно, ранее (до НСОТ) зарплата считалась на основе базовых должностных окладов. Эти показатели брались из тарифной сетки, которая была привязана к профессиональной подготовке и уровню квалификации сотрудника. Квалификационный разряд присваивался от низшего к высшему. Новая методика, в первую очередь, учитывает результативность труда специалиста за отдельный временной период. От того, как работник осуществляет выполнение своих трудовых обязанностей (объем и качество), теперь напрямую зависит его зарплата. Материальное поощрение успешного персонала выполняет руководитель учреждения.

Из чего складывается зарплата по НСОТ (Постановление 583):

- Базовый оклад.

- Компенсационные выплаты.

- Стимулирующие выплаты.

При установлении размеров базовых окладов персонала ГУП и МУП необходимо принимать во внимание утвержденные на федеральном уровне оклады по квалификационным профгруппам (стат. 144 ТК). А если такие значения Правительством РФ не установлены, организация самостоятельно определяет размеры и утверждает их в ЛНА, соглашениях, коллдоговорах и иных документах.

Выплаты компенсационного характера рассчитываются в фиксированном виде или же в проценте от базовой суммы. Такие начисления, в отличие от оклада, не являются постоянными и предназначены для возмещения отсутствия нормальных рабочих условий тем сотрудникам, которые трудятся в более сложных, специфических, обстоятельствах. К примеру, это персонал учреждений, расположенных на Крайнем Севере и т.д.

Выплаты стимулирующего характера предназначаются для мотивации работников и начисляются за рост производительности труда, то есть высокое качество работы, большие объемы и пр. Критерии оценки разрабатываются предприятием самостоятельно с учетом специфики деятельности и нормативных требований. Точный механизм поощрения утверждается руководством в ЛНА, коллддоговорах.

Обратите внимание! Зачастую бывает так, что основная часть заработной платы – это не оклад, а как раз дополнительные выплаты. Чтобы обосновать расходы на оплату труда, следует подробно прописать в ЛНА, какие именно стимулирующие суммы начисляются персоналу, в каком размере, и согласно каким критериям. Дополнительно в нормативном документообороте бюджетных учреждений устанавливается порядок расчета мотивационных выплат и выдачи компенсаций «на руки» сотрудникам.

Риски применения НСОТ

Изменения коснулись разных сфер бюджетной отрасли, прежде всего, образовательной. Многие учителя беспокоятся, насколько нововведения отразятся на их заработке. Поскольку новая система направлена на мотивацию персонала, рассуждать о преимуществах или недостатках следует, прежде всего, с позиции опыта и уровня квалификации, которые необходимы для высокого качества работы специалиста.

Если, к примеру, руководитель школы разработает эффективный порядок начисления заработка, принимающий во внимание стаж занятости специалиста, материальное положение преподавательского состава только улучшится. Если же мотивационные коэффициенты не будут утверждены в соответствии с занимаемыми должностями, начисление «голого» оклада с незначительными прибавками не даст в итоге достойного вознаграждения. Как показала практика, не во всех организациях удается сразу внедрить оптимальный порядок расчета зарплаты по НСОТ. Как же безболезненно перейти на новую методику?

Переход на новую систему

Для оперативного и юридически грамотного перехода каждое бюджетное учреждение должно разработать и утвердить порядок начисления зарплаты персоналу с учетом перемен. Более быстро этот процесс пройдет, если сотрудники не возражают против нововведений. Чтобы подтвердить согласие, необходимо написать заявление о внесение изменений. Алгоритм действий будет следующим:

- Проведение уведомления персонала – по стат. 74 ТК минимум за 2 мес. до планируемых перемен.

- Получение согласия работников – обязательно письменного в виде заявлений от каждого специалиста.

- Составление новых допсоглашений к договорам с персоналом – в условиях необходимо описать новый порядок начисления зарплаты. При этом подробно указывается, из чего именно будет складываться заработок – размер оклада и компенсационных сумм, а также с какого момента изменения начнут действие.

- Предложение иных вакансий тем сотрудникам, которые не согласны с нововведениями – по нормам стат. 74 ТК компания-работодатель обязана предложить такую работу письменно, включая нижестоящие и нижеоплачиваемые должности в данной местности. Предлагать места занятости в иных территориях разрешается только при условии, что такой пункт прописан в договоре, коллдоговоре или соглашении.

- Увольнение тех сотрудников, которые не согласны с нововведениями или с предлагаемой работодателем другой должностью – уволить работника придется также, если у работодателя нет доступных мест иной занятости. Основание для увольнения – п. 7 ч. 1 стат. 77 ТК.

Обратите внимание! Если в связи с изменениями работодателю может грозить массовое увольнение персонала, несогласного с новой политикой, учреждение вправе установить режим неполного дня работы до истечения полугодового срока. Если же и при этом сотрудник отказывается трудиться, увольнение осуществляется по основанию из п. 2 ч. 1 стат. 81 ТК.

Мы рассмотрели пошаговый план увеличения продаж в розничном магазине. В этой начинаем разбор подготовительных действий.

Шаг 1. Тайм-менеджмент руководителя.

Почему начинать следует именно с этого шага?

Дело в том, что в большинстве случаев владелец магазина выполняет еще и функцию управляющего. То есть он отвечает практически за все:

- Своевременную поставку товаров

- Переговоры поставщиками

- Привлечение клиентов

- Своевременную оплату счетов

- И т.д.

В живом бизнесе кроме описанных выше функций на руководителя еще и сваливается куча вопросов, которые регулярно возникают во время работы. И все эти вопросы требуют немедленной реакции в виде принятия правильного решение. Вот и получается, что директору по большому счету просто некогда заниматься увеличением продаж.

Если принять во внимание, что будем осуществлять некоторые изменения в бизнесе, то прежде всего на них нужно выделить время.

Иными словами, помимо своих обычных задач, которые никто не отменял, теперь добавляются еще и шаги по увеличению продаж.

Если вы думаете, что сделав с утра все текущие дела, к вечеру сможете заняться разработкой мероприятий по увеличению продаж, то глубоко ошибаетесь. Готов поспорить, что у вас к этому моменту не останется ни сил, ни желания. А постоянные звонки по телефону от совершенно разных людей будут вас постоянно отвлекать.

Какой выход из этого положения?

Приведу пример из своего опыта. Не так давно мы с супругой и ее подругой затеяли спор – сможет ли каждый из нас к заданной дате похудеть на определенное количество килограмм. Это количество каждый определяет сам. И потом необходимо в течение недели этот вес удержать. Дамы захотели “сбросить” по 6 кг, а я объявил планку в -10кг.

Мы в шуточной форме закрепили свои намерения на бумаге, и каждый из нас подкрепил это денежной суммой, которую терял в случае проигрыша Деньги мы положили в банк, так, чтобы никто уже не смог “отскочить”.

Как только я настроил процесс правильного питания, час килограммов быстро ушла. Но на этом процесс остановился и необходимо было добавить аэробной нагрузки в виде бега или ходьбы. Так вот, по началу я хотел этим заниматься сразу после того, как в течение дня будут закончены все запланированные дела по бизнесу. В течение недели я пробовал встроить физическую активность в свое расписание и все безуспешно.

К тому моменту, когда мне предстояло идти на тренировку, сил на нее практически не оставалось.

В итоге я применил метод, который знал давно и который внедрял у своих клиентов в бизнесе.

Этот метод заключается в том, что когда перед тобой стоит важная задача, ее нужно выполнять в первую очередь.

Да потому что, в этом случае, вы будете гарантировано выполнять ее каждый день, и это обеспечит последовательное достижение поставленной цели.

Как именно следует планировать свой день директору магазина?

Каждый свой день вы можете начинать с того, что на час появляетесь в офисе, быстро проводите планерку, ставите задачи подчиненным и затем уходите туда, где вас никто не будет отвлекать. При этом критически важно этот самый офис покинуть и отключить мобильный.

Кстати, есть другой вариант, который тоже себя хорошо зарекомендовал – ставить планы своим подчиненным с вечера. Когда все хотят домой, никто не будет засиживаться на совещании, и каждый сотрудник будет стремиться максимально быстро отчитаться о своих планах на завтра.

По поводу проведения планерок и совещаний есть несколько практических рекомендаций.

- Никакого кофе и чая

- Присутствует только тот человек, которому вы ставите задачу (бухгалтеру вовсе не обязательно слушать информацию о маркетинговых мероприятиях, а специалисту по рекламе абсолютно точно не нужна информация по текущим платежам)

- Заранее подготовить информацию по отчетам за прошедший день и предварительные планы на следующий

- Представить все максимально сжато, четко и по делу, в этом случае сотрудникам не будет скучно и планерка пройдет быстро

- Все поставленные задачи должны быть закреплены на бумаге (или в электронном виде) с возможностью контроля руководителем не только результата, но и самого процесса выполнения.

Для чего нужен контроль за процессом?

Для того, чтобы вы вовремя увидели, что что-то идет не по плану. Чтобы не получилось так, что в конце дня вас поставят перед фактом – ну извините, не получилось.

Попробуйте уже с завтрашнего дня уходить из офиса хотя бы на 2 часа ежедневно и заниматься стратегией развития своего бизнеса и внедрением инструментов увеличения продаж. Гарантирую вам, вы удивитесь, насколько лучше стал ваш бизнес.

Теперь вы сможете заранее планировать и подготавливать различные маркетинговые мероприятия по привлечению клиентов.

Отныне вы раз и навсегда перестанете жить в режиме постоянной реакции на попытки своих подчиненных отнять у вас понапрасну время.

Вы будете на шаг впереди ваших конкурентов, которые удивятся, откуда это в вашем бизнесе все идет намного эффективнее, чем у них

В следующей статье мы обсудим дальнейшие шаги по увеличению прибыли в магазине. Следите внимательно за рассылкой и публикациями.

P.S. Кстати, благодаря утреннем пробежкам и прогулкам я похудел на 13 кг и сохранил свои деньги. Впрочем, дамы тоже оказались на высоте и не проиграли. Но деньги, заранее положенные в банк оказались хорошим мотиватором.

Шаг 2. – Определение ключевых индикаторов – KPI

Итак мы рассмотрели первый инструмент увеличения прибыли в розничном магазине – тайм-менеджмент руководителя. Сегодня продолжаем движение и рассмотрим второй шаг – определение ключевых индикаторов – KPI.

Зачем нужны ключевые индикаторы и почему с их помощью очень легко управлять бизнесом?

Давайте разберем на примере.

Когда перед предпринимателем встает задача увеличить прибыль, он представляет себе это в голове как огромный процесс без начала и конца. Как следствие, запал пропадает сразу же после первых шагов. Причиной этому чаще всего является отсутствие запланированных результатов.

Как это исправить?

Прежде всего предпринимателю необходимо научиться правильно ставить перед собой не только цель (увеличить прибыль), но и описывать процесс шагов, с помощью которых эта цель будет достигнута. Иными словами, важно научится разбивать любую задачу на инструменты, от которых зависит ее выполнение.

В данном случае, давайте разберем, от изменения каких показателей будет зависеть не только увеличение прибыли, но и развитие бизнеса в целом.

- Объем продаж – продажи ваших товаров или услуг.

- Расходы – все то, что необходимо вам для осуществления продаж.

- Чистая прибыль – разница между доходами и расходами.

- Продажи с м.кв – ежемесячный объем продаж деленный на занимаемую вашим бизнесом площадь.

- Количество клиентов в базе – одна из самых ценностей вашего бизнеса.

- Среднее кол-во клиентов, приходящих к вам ежедневно – количество клиентов, приходящее к вам ежемесячно, деленное на количество дней в месяце.

- Среднее количество покупок в день – количество покупок в месяц (или другой период), деленное на количество дней за тот же период.

- Средний чек – продажи в деньгах, деленная на количество чеков.

- Маржа – прибыльность от продаж ваших товаров или услуг в процентах от оборота.

- Сколько способов привлечения клиентов используете – учесть каждый способ, которым вы привлекаете клиентов в свой бизнес.

- Стоимость привлечения клиента каждым из используемых способов – деньги, которые вы потратили на тот или иной способ, деленные на количество клиентов, которые при этом пришли в ваш бизнес.

Здесь хочу сделать важное уточнение. Само по себе то, что вы уже будете отслеживать данные показатели поможет вам увеличить эффективность своего бизнеса. Но наилучшим способом применить данные индикаторы для увеличения прибыли будет отслеживание их изменений с течением времени.

Очень поможет в этом создание электронных таблиц Excel. Внося туда данные у вас будет возможность отследить их изменение на основании графика. Так вы сможете довольно быстро реагировать на изменение каждого из них. Как только вы увидите, что с течением времени значение какого-либо показателя стремится вниз,тут же следует бить тревогу, чтобы прервать этот тренд.

Важно постоянно поддерживать линию тренда,показывающего изменение любого из этих показателей, на уровне пусть небольшого, но роста. Разумеется за исключением статей расходов. Помните, любая из статей расходов может быть увеличена только в одном случае – когда это способствует увеличению прибыли.

Разумеется, здесь приведены не все индикаторы, которые вам следует отслеживать. Вы вполне можете добавить к этому списку свои. Например, вы можете отслеживать эффективность работы каждого из своих сотрудников. Особенно, если его работа напрямую связана с увеличением продаж.

Изменение своих ключевых показателей вы можете отслеживать в 2-х временных вариантах.

Первый – ежемесячно, с разбивкой по дням. Минус этого подхода в том, что в каждом месяце разное количество дней и выходные каждый раз выпадают по своему.

Второй – понедельно, также с разбивкой по дням. Здесь плюс в том, что в неделе всегда 7 дней и в неделе всегда 2 выходных.

Вы можете использовать их по отдельности, или совместно. Решать вам.

Начните отслеживать изменение каждого из этих показателей уже сегодня и это незамедлительно скажется на увеличении вашей прибыли.

Шаг 3. – Управление финансами

Итак мы разобрали тему ключевых индикаторов развития вашего бизнеса. Мы рассмотрели инструменты, отслеживая изменение которых, вы сможете всегда быть в курсе того, в каком состоянии ваш бизнес.

Сегодня речь пойдет о том, как построить правильное управление финансами.

Почему это важно встроить в работу руководителя с самого начала?

Деньги – это то, что требует внимания к себе не только в жизни, но и в бизнесе. Причем в бизнесе ими нужно уметь управлять особенно качественно. И делать это должен вовсе не бухгалтер. Как шутливо сказал мой преподаватель по финансовому менеджменту во время обучения на МВА – задача вашего бухгалтера создать иллюзию перед налоговыми органами, что в вашей компании полный порядок.

Заниматься же управлением финансами должен либо сам руководитель, либо, если у вас уже достаточно большой бизнес, то финансовый директор.

Как показала практика, наиболее простая форма, в которой можно отслеживать финасы – это простые таблички Excel. Конечно, вы можете возразить – а мы используем 1С или что-то еще, зачем мне еще и таблицы вести? Дело в том, что вам, как руководителю нужна не просто фиксация цифр, вам нужно уметь принимать решения при изменяющихся параметрах. А для этого сначала составляется план, затем вносятся по мере работы фактические значения каждой статьи доходов и расходов, и на основании этого определяется отклонение.

И затем важно проводить анализ этого самого отклонения по каждому из важных параметров.

Как это осуществить на практике?

Для начала составляется План Финансовых Результатов (ПФР).

Его предназначение в том, чтобы показать будущее вашего бизнеса в конце определенного периода. Как правило, это год. В этом документе вносятся прогнозные поступления от продаж и расходы, необходимые для осуществления этих продаж. На выходе появляется цифра планируемой чистой прибыли. Именно она и будет для вас ориентиром. Взглянув на нее вы увидите, на какую прибыль можете рассчитывать по итогам года.

Значение данного документа сложно переоценить, так как именно он откроет правду на ваш бизнес. А то ведь как, в начале предприниматель, открывая магазин, мечтает о новой квартире или доме, новой машине и путешествиях. А когда это не появляется, задумывается – почему так? Вот чтобы не было таких неоправданных ожиданий и существует финансовое планирование. Конечно же, это не единственное, для чего важно уметь составлять ПФР, но даже если вы делаете что-то подобное – вы уже впереди конкурентов.

Следующее, что нужно в управлении финансами – План Движения Денег.

Этот документ нужен для того, чтобы во время деятельности избегать “кассовых разрывов” – ситуации,когда денег на ваших расчетных счетах и в кассе не хватает на оплату текущих счетов. То есть, данный документ позволяет сбалансировать поступление денег и их расходование. Открою такой секрет – до тех пор, пока вы не убрали все “кассовые разрывы” заниматься увеличением прибыли бесполезно.

И третий пункт в управлении финансами – это расчетный баланс.

Не бухгалтерский, а именно расчетный, ваш, как руководителя. В этом документе вы собираете данные по остаткам товара на складе, денег в кассе и на расчетном счете (это будут ваши активы), и своими обязательствами – кредиты, долги поставщикам и т.д.(пассивы). Разница между этими цифрами показывает финансовую устойчивость вашего бизнеса.

Конечно же я привел здесь далеко не все моменты в управлении финансами, но даже начав применять эти, вы будете на несколько шагов впереди своих конкурентов. В идеале конечно иметь готовые шаблоны для управления финансами, так как просто подставляя туда свои цифры вы немедленно получите всю необходимую информацию для принятия управленческих решений.

Шаг 4. – Управление товаром

Итак, сегодня мы будем рассматривать 4-й шаг в увеличении прибыли розничного магазина.

На трех предшествующих мы разобрали:

- Личную результативность предпринимателя

- Управление бизнесом через KPI

- Правильное управление финансами

Теперь самое время разобрать сам предмет продажи – а именно товар. И прежде всего привести в соответствие спрос и предложение. Ну и параллельно настроить правильную ширину и глубину ассортимента.

Почему это важно сделать именно на этом этапе?

Дело в том, что если ваше товарное предложение не соответствует спросу, вам не удастся увеличить прибыль, какие бы усилия вы не предпринимали. Как вы понимаете, человек приходит к вам в магазин за вполне определенными товарами. Более того, товар ему нужен определенного цвета и размера. И здесь важно правильно рассчитать, сколько людей придет за совершенно разными комбинациями:

- Размера

- Цвета

- И т.д.

И все это относится к каждой категории товара, который вы продаете.

Таким образом, если вы не хотите вкладывать деньги в “неликвиды”, и наоборот, хотите, чтобы максимальное число клиентов нашли в магазине нужную им комбинацию, необходимо привести в соответствие спроса и предложения.

Как это сделать?

Есть методика так называемого АВС-анализа. Она основана на правиле Паретто. Это когда за 80% результатов отвечает 20% причин.

На деле этот процесс выглядит очень просто. Я с клиентами использую для этого определенный шаблон. Мы выгружаем из 1С в Excel все продажи за последний квартал помесячно. Далее нажимаем пару клавиш и из неупорядоченной таблицы данные превращаются в пригодные для анализа. В принципе, можно все тоже самое посчитать вручную.

Итогом этой нехитрой комбинации является тот факт, что ваши продажи будут поделены на 3 группы:

Группа товаров А – товары, сумма долей которых накопительным итогом составляет 50% от общей суммы продаж. Эти товары должны быть у вас в продаже всегда, в нужном количестве, цвете и размере. Они требуют еженедельного планирования, учета и контроля. Именно по этой группе товаров вас находят ваши клиенты. Именно товары из этой группы могут быть использованы для привлечения клиентов.

Группа товаров В – товары, сумма долей которых накопительным итогом составляет от 50% до 80% от общей суммы продаж. Этот товар пользуется заметно меньшим спросом. Контроль за этой группой товаров ежемесячный.

Группа товаров С – товары, сумма долей которых накопительным итогом составляет от 80% до 100% от общей суммы параметров. Это имиджевый товар. Из-за низкой скорости продаж наценка на этот товар должна быть выше, чем в двух предыдущих.

Теперь, когда вы выяснили какие группы товаров и как продавались в течение квартала, сравните это со своим товарным запасом. Для этого мы выгружаем товарные остатки в деньгах в используемый шаблон и получаем еще одну форму для анализа и сравнения.

Следующим шагом будет сравнить, соответствует ли состояние вашего склада тому, зачем приходят к вам люди. И если это не так, стоит как можно скорее исправить положение. Как вы понимаете, чтобы появились деньги на закупку товара категории А необходимо избавиться от неликвидов – товара группы С. Если состояние вашего склада состоит в основном из товаров этой группы, у вас большие проблемы.

Кроме того, если у вас одинаковая наценка на все товары, то следует изменить данную ситуацию и сделать наценку на товар из категории С выше.

И только в момент, когда вы сможете максимально удовлетворять спрос ваших клиентов, можно применять инструменты увеличения прибыли. В этом случае они будут работать максимально эффективно.

Шаг 5. – Ценообразование

Итак мы рассмотрели вопрос приведения в соответствие спроса и предложения. Сегодня речь пойдет о правильном ценообразовании.

Многие предприниматели незаслуженно мало уделяют внимания данному вопросу и совершенно напрасно.

Причин здесь масса, и самая главная, пожалуй, это то, что с помощью правильного ценообразования можно легко увеличить вашу прибыль, не потратив ни копейки денег.

Как же следует применять политику ценообразования для увеличения прибыли.

По большому счету вариантов здесь два.

- Правильное формирование цены товара на основе эластичности спроса по цене

- Правильное формирование на каждую категорию товара (по результатам АВС-анализа)

Начнем с первой стратегии.

Сначала коротко и понятным языком, что же такое эластичность спроса по цене. Эластичность спроса по цене – это показатель того, насколько изменится спрос на товар или услугу с изменением цены на единицу измерения. Если сказать еще проще – изменится спрос на товар или услугу, если увеличим или уменьшим цену.

Зачастую бывает так.

Вы покупаете футболку у поставщика за 500 рублей. Делаете стандартную наценку 70% и получаете цену продажи в 850 рублей. Далее, выставляете на продажу и люди начинают ее покупать. Допустим, за месяц у вас купили 30 таких футболок. В итоге вы заработали в качестве прибыли: (850 – 500) * 30 = 350 * 30 = 10 500 руб. Умножаем на 12 месяцев и получаем – 126 000 руб.

Именно такую прибыль вы получили с продажи данной футболки за год.

Теперь немного поработаем с ценообразованием.

Дело в том, что для человека не имеет значения, 850 рублей заплатить за футболку, или, скажем 897. Сумма в 47 рублей в голове клиента кажется ничтожно малой и он не обратит на это внимания. Разумеется, в том случае, если вы сразу ставите правильную более высокую цену, а не увеличиваете ее постоянно. Таким образом, спрос скорее всего не упадет вовсе. Или по другому – данный товар обладает не эластичным спросом – с увеличением цены объем реализации не изменяется.

Вот что получается в цифрах: (897 – 500) * 30 = 470 * 30 = 14 100 руб. Итого за 12 месяцев – 169 200 руб.

Путем нехитрых математических вычислений мы получаем, что во втором случае прибыль оказалась на 34% выше, чем в первом. Иными словами, вы ничего особенно не меняя и не прикладывая никаких усилий заработали больше на 43 200 руб.

И это еще не весь эффект!

Дело в том, что как правило первоначальная наценка способна покрыть все текущие расходы и обеспечить какой-то объем прибыли. Так вот, получается, что все то, что “сверху” – это ваша чистая прибыль, как владельца.

Но и это еще не все!

Как правило, ассортимент магазина состоит вовсе не из одной футболки, а их как минимум 10. Или 20. Или 100 – здесь вы сами принимаете решение. Так вот, если вы умножите 43 200 на 10, то получите чистую прибыль в районе 432 000 рублей.

А теперь представьте такую ситуацию. В конце года в вашем кармане неожиданно оказались “лишние” 432 000 рублей, найдете, как ими распорядиться?

И вторая стратегия.

Когда в магазине делается наценка на поступивший товар, как правило, ко всем категориям применяется один и тот же коэффициент. А между тем, скорость продаж товара всегда разная. Какой-то продается быстрее, а какой-то медленнее. Соответственно, и наценку следует делать различную. На категорию товара, скорость продаж которого ниже остальных следует делать бОльшую наценку, чтобы он оставался прибыльным.

Если применить здесь уже рассмотренный нами АВС-анализ, то на категорию “А” следует делать не очень большую наценку, так как люди к вам приходят в основном за ним. На категорию “В” наценка должна быть выше, так как этот товар продается медленнее. И, наконец, на категорию “С” следует делать самую высокую наценку, ибо этот товар продается медленнее всего.

Начните применять данные методики у себя и вы удивитесь, насколько вырастет ваша прибыль уже в первый месяц.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли.

В общем плане эти мероприятия могут быть следующего характера:

- увеличение выпуска продукции;

- улучшение ;

- продажа излишнего оборудования и другого имущества или сдача его в аренду;

- снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

- диверсификация производства;

- расширение рынка продаж и др;

- рациональное расходование экономических ресурсов;

- снижение затрат на производство;

- повышение ;

- ликвидация непроизводственных расходов и потерь;

- повышение технического уровня производства.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Однако, экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов, главным образом, в результате повышения цен.

Несмотря на то, что прибыль является важнейшим экономическим показателем деятельности предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.

Основные факторы увеличения прибыли предприятия

Как известно, прибыль от продаж — это разница между выручкой от продаж и полной себестоимостью продукции, работ, услуг. Таким образом, существуют два пути воздействия (увеличения, уменьшения) прибыли предприятия:

- первый путь — снижение себестоимости;

- второй путь — увеличение выручки, т.е. объема продаж.

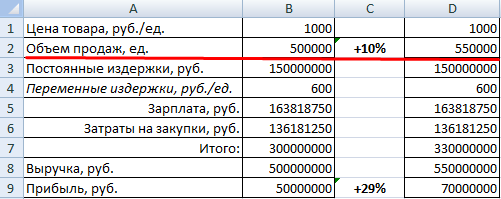

Рассмотрим пример взаимодействия этих путей (рис. 13.1). Чтобы увеличить прибыль на 100 тыс. руб., необходимо или снизить затраты на 100 тыс. руб., или увеличить объем продаж на 594 тыс. руб. (2994 — 2400).

Очевидно, что наиболее выгодным является вариант по снижению затрат, так как:

Рис. 13.1. Пути увеличения прибыли:

1 — начальный вариант; 2 — первый путь, снижение затрат; 3 — второй путь, увеличение объема продаж

снизить затраты на 4,1% гораздо проще, чем увеличить объем продаж почти на 25%;

увеличение объема производства требует дополнительных затрат, в том числе оборотных средств;

увеличение объема продаж требует завоевания определенных сегментов рынка.

Следует отметить, что снижение затрат для предприятия — объективный процесс. При этом не только по причине увеличения прибыли, но и в связи с конкурентной борьбой и необходимостью снижения цен на выпускаемую продукцию в определенных ситуациях. В этих случаях в целях сокращения или увеличения прибыли необходимо своевременно переходить на выпуск новой продукции.

Основные факторы, влияющие на снижение затрат предприятия:

- Достижение соответствующего уровня производительности труда.

- Обеспечение соответствующей оборачиваемости средств предприятия и прежде всего оборотных средств и их источников.

- Оптимизация переменных затрат предприятия.

- Оптимизация постоянных затрат, т.е. общепроизводственных, общехозяйственных и коммерческих расходов.

- Оптимизация структуры капитала предприятия, собственных и заемных средств.

- Внедрение управленческого учета, совершенствование бюджетирования.

- Оптимизация затрат на снабжение.

- Управление затратами.

- Другие факторы.

- Снижение уровня запасов.

- Устранение всевозможных потерь и непроизводительных расходов.

Основные факторы увеличения объема продаж и выручки:

I. Факторы — требования менеджмента.

- Гибкое производство, позволяющее постоянное увеличение его объема, своевременное обновление выпускаемой продукции, расширение ассортимента.

- Соблюдение заключенных договоров.

- Оптимизация цен и ценообразования.

- Обеспечение высшего качества продукции, работ, услуг.

- Периодический пересмотр политики коммерческого кредитования.

- Другие факторы.

II. Факторы, связанные с возможными резервами.

- Завоевание и освоение новых рынков.

- Расширение дилерской сети.

- Эффективная деятельность предприятия по реализации продукции.

- Другие факторы.

Цель управлении прибылью предприятия : оптимизация планирования величины прибыли; получение, как минимум, запланированной прибыли; оптимизация распределения прибыли с точки зрения эффективности предпринимательской деятельности.

Следует отметить, что на реатизацию цели управления прибылью направлена вся деятельность предприятия. Часть этой деятельности сфокусирована на реализации другой, не менее важной цели — обеспечение ликвидности и платежеспособности предприятия.

Прибыльная политика заключается в следующем.

Анализ фактических финансовых результатов:

- взаимосвязь доходов и расходов предприятия и его прибыли,

- финансовый анализ выручки, прибыли и рентабельности видов

- прибыли — от продаж, балансовой, налогооблагаемой, чистой;

- анализ и оптимизация затрат предприятия в процессе разработки себестоимости, в том числе себестоимости проданных товаров, коммерческих и управленческих расходов;

- маржинальный анализ и оценка маржинальных показателей;

- анализ структуры капитала и связанного с ней финансового рычага, его влияние на рентабельность собственных средств по формуле Дюпона;

- анализ показателей оборачиваемости средств предприятия и ее влияние на рентабельность собственных средств предприятия по формуле Дюпона;

- оценка прибыли, приходящейся на одну акцию в акционерных обществах.

Анализ и оценка роли и места прибыли во внутренних финансовых отношениях, в центрах финансовой ответственности.

Разработка и обоснование бизнес-плана (финансового плана), финансовых бюджетов предприятия, в том числе прогнозного отчета о прибылях и убытках на основании результатов анализа и других экономических расчетов. Виды документов и их содержание определяются предприятием.

Разработка прибыльной политики предприятия, связанной с распределением чистой прибыли, включающей:

- дивидендную политику;

- инвестиционную политику;

- отношение к фонду потребления;

- отношение к резервному фонду за счет чистой прибыли;

- оценку прочих выплат из чистой прибыли.

Разработка организационного плана предприятия, своего рода регламента управления прибылью, включая принципы оперативной деятельности по реализации получения запланированной прибыли.

Кроме изложенных выше основных положений прибыльной политики в соответствующих документах могут быть отражены и другие положения.

На финансовую стабильность фирмы, конкурентоспособность, инвестиционную привлекательность влияет чистая прибыль. Это результат работы предприятия, сформировавшийся после вычета всех затрат и налогов. В кризисные годы многие предприятия столкнулись со снижением доходов и продаж. Чтобы преодолеть подобную ситуацию и остаться на плаву, компания должна пользоваться способами увеличения прибыли.

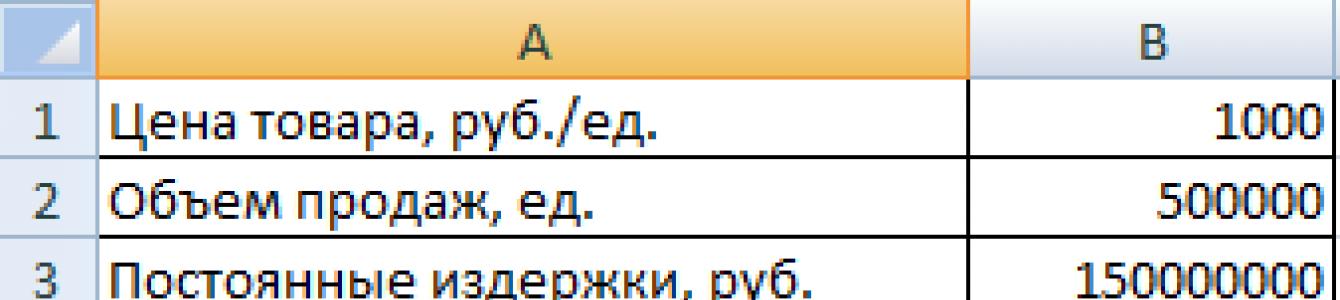

Давайте рассмотрим, как поднять прибыльность предприятия на 100%.

Что такое прибыль

Существует несколько формул для расчета данного финансового показателя:

- Выручка – Себестоимость продукции – Расходы (производственные, общехозяйственные, прочие) – Налоги.

- Финансовая прибыль + Валовая + Операционная – Налоги.

- Прибыль до налогообложения – Налоги.

Различные способы выражения, но суть одинаковая.

Рассчитаем чистую прибыль по балансу, используя электронную таблицу Excel:

Цифры условные. Такой расчет позволяет увидеть, какие детерминанты влияют на формирование прибыли.

Для получения чистой прибыли нужно найти прибыль до налогообложения, маржинальную и операционную.

Как связаны эти показатели:

- Валовая (маржинальная) иллюстрирует результативность продаж.

- Прибыль от реализации (операционная) показывает, насколько продуктивно ведется основная деятельность (эффективность производства, например).

- Прибыль до налогообложения очищена от прочих доходов и издержек от вспомогательной деятельности.

Таким образом, чистая прибыль – это показатель эффективности функционирования предприятия, освобожденный от всех затрат и издержек.

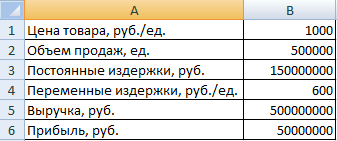

Как увеличить прибыльность предприятия на 100%

По сути, на профит инвестиций влияет три детерминанта: стоимость товара, объем продаж и затраты (постоянные и переменные). Давайте посмотрим, как повысить прибыльность предприятия, повлияв на один из этих факторов.

Будем использовать таблицу попроще:

Реализуемая продукция является рентабельной. Маржинальность бизнеса составляет 10%.

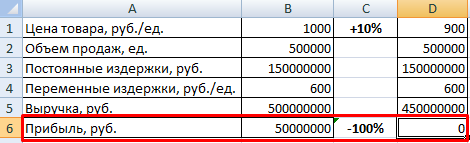

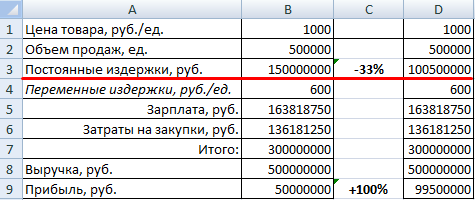

Как нужно изменить каждый фактор, чтобы увеличить прибыль на 100% (сохранив другие условия):

Эффект рычага будет равняться лишь трем. Хотя сокращать постоянные издержки достаточно трудно. Можно сэкономить на накладных расходах (командировках, обучении сотрудников; устранить потери от простоев и т.п.).

Давайте попробуем увеличить объем продаж на 10%.

Профит увеличился лишь на 29% (сравните со 100-процентным повышением прибыли при повышении цены на 10%). Эффект рычага равен трем.

Чтобы преодолеть кризис, предприятию нужно использовать все методы повышения прибыли. Рассмотрим еще на одном примере.

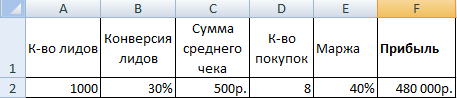

Напомним, что прибыль состоит из оборота, умноженного на маржу (формула выше). Оборот – это произведение трех элементов: числа клиентов, количества покупок (сколько раз клиенты совершают покупку за определенный период) и суммы среднего чека. Разворачиваем формулу дальше: количество клиентов – это число потенциальных покупателей (лидов), умноженное на конверсию покупателей.

Потенциальные покупатели – это люди, которые проявили интерес к товару (зашли в магазин, позвонили по объявлению, заглянули на интернет-страничку). Конверсия покупателей позволяет выяснить, сколько потенциальных покупателей стало реальными (совершили покупку).

Вот мы и пришли к развернутой формуле прибыли, которую указывали в начале статьи:

(Количество лидов * Конверсию лидов) * Средний чек * Число покупок * Маржинальность бизнеса.

Рассчитаем прибыль компании за предыдущий период:

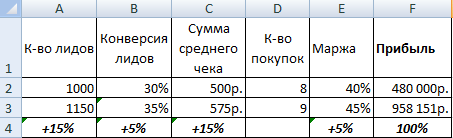

Как оптимизировать данные факторы, чтобы увеличить прибыльность предприятия на 100%:

Количество потенциальных покупателей мы увеличили всего на 15%. Конверсию покупателей – на 5%. Сумму среднего чека – на 15%. Маржинальность – на 5%. В результате профит вырастет на 100%.

Таким образом, влияя только на один из факторов, сложно добиться необходимых улучшений. Наибольшее воздействие на профит инвестиций имеет цена, наименьшее – объем продаж. Падение продаж не так критично отразится на прибыли, как падение цен. Одновременного снижения этих двух показателей важно избегать любыми способами.

Переменные и постоянные затраты (вместе) влияют на чистую выручку почти так же, как и цена. Поэтому наилучший путь увеличения прибыли – оптимизация расходов и цены.