Процедура расчета заработной платы проводится ежемесячно на каждом предприятии, где есть работники. Вычисления зависят от системы оплаты труда, прописанной для конкретного трудящегося, а также от установленной для него системы премирования. Начисленная зарплата не выдается работнику — от нее нужно отнять подоходный налог (НДФЛ), результат вычитания — причитающаяся на руки сумма заработной платы. Предлагаем рассчитать заработную плату в онлайн калькуляторе, который позволяет провести расчет по окладу.

Расчет можно выполнить как за полный, так и неполный месяц. Оклад прописывается в трудовом контракте в разделе об оплате труда. При этом руководствоваться работодатель должен утвержденным штатным расписанием. Если месяц проработан сотрудником полностью — все рабочие дни он трудился на рабочем месте, то он получает полный оклад, как указан в договоре. Если были пропуски по любой причине, то оклад уменьшается в соответствии с отработанными рабочими днями.

При расчете заработной платы нужно учитывать, сколько действительно рабочих дней отработаны трудящимся. Если все, то положен полный оклад, если не все, то применяется формула вида:

ЗП = оклад * Дни отработанные в месяце / Рабочие дни в месяце.

Например, для ноября 2017 года установлено 21 рабочий день с учетом праздника 4 ноября. За эти дни положен оклад 23400. Если работник выходил на работу только 18 дней, например, остальные болел или был в отпуске, то оклад ему будет начислен в размере 23400 * 18 / 21 = 20057.

Как рассчитать заработную плату в калькуляторе

Чтобы рассчитать зарплату за полный месяц, нужно указать составляющие оплаты (оклад, премии, доплаты). Если есть право на детский вычет или иной вычет стандартного типа, то общую его величину также вписываем в калькулятор. Далее проводится автоматический расчет.

Чтобы рассчитать зарплату за неполный месяц, нужно дополнить заполненные поля двумя показателями — числом рабочих дней в месяце и действительно отработанным числом дней. Эти два показателя позволят высчитать заработную плату для периода действительно трудовой деятельности в месяце.

Обратите внимание: Если для региона, где находится трудовое место, законодательством РФ установлен районный коэффициент, то его нужно учесть с целью повышения размера оплаты труда. В калькуляторе имеется одноименное поле для его указания. Вводите показатель в процентном виде.

Заполненная в онлайн калькуляторе информация позволит рассчитать оплату при окладе. Если для работника введен тариф, то расчет проводится по другому принципу — тарифная ставка умножается на число отработанных дней или часов. Также при сдельной оплате необходимо вычисления проводить по другому — умножать расценку на количество произведенной работы, услуг.

Формулы для расчета заработной платы в 2017 году

Рассмотрим, какие формулы нужно применять при вычисления для различных систем оплаты труда.

Оклад:

ЗП за полный месяц = Оклад + Премии

ЗП за неполный месяц = Оклад * Отработанные дни / Рабочие дни + Премии

ЗП = Тарифная ставка за час * Отработанные часы

ЗП = Тарифная ставка за день * Отработанные дни

Сдельная оплата:

ЗП = Расценка за 1 ед. * Число единиц

Представленный выше онлайн калькулятор позволяет проводить расчет только для оклада за полный и неполный месяц.

Налогообложение заработной платы

В 2017 году работодатель обязан проводить следующие отчисления с зарплаты сотрудников:

- Подоходный налог (НДФЛ) — вычитается от выплат сотруднику в размере 13 %-тов, расходы по налогообложению полностью ложатся на гражданина;

- Страховые отчисления — начисляют по определенному тарифу к зарплате, расходы ложатся на работодателя и выплаты сотруднику не уменьшает, общий процент отчислений — 30 %-тов с начисленной заработной платы до налогообложения.

Онлайн калькулятор рассчитывает не только начисленную зарплату, но и сумму к выплате на руки, то есть уменьшенную на подоходный налог. Кроме того, выводится сумма НДФЛ и страховые отчисления по каждому типу обязательного страхования.

Пример расчета в онлайн калькуляторе

Рассмотрим пример вычисления оплаты, когда не весь месяц проработан сотрудником. 4 дня он находился в отпуске за свой счет, в связи с чем отработано в месяце меньшее число рабочих дней. Оклад составляет 35900 руб. Расчет будет проводить для декабря 2017 года. В этом месяце 21 рабочий день. Заработную плату следует выплатить двумя суммами — 25 декабря в виде аванса и остаток — 10 января 2018 года. Сотрудник имеет четверых детей, трое из которых несовершеннолетние.

Заполнение строк онлайн калькулятора:

- оклад в рублях — указываем полную сумму, согласно договору — 35900;

- премии — для сотрудника не предусмотрены, поэтому оставляет 0;

- вычеты — на троих положено 1400+3000+3000 = 7400 (совершеннолетний ребенок, родившийся первым также считается при определении очередности рождения, хотя сам вычет на него не положен);

- районный коэффициент примем равным 0;

- рабочих дней в декабре — 21;

- отработанных = 17 (21-4).

Как только обозначенные показатели будут введены в строки формы калькулятора, сразу в онлайн режиме вы увидите результат расчета, который выводит заработную плату начисленную и на руки, сумму НДФЛ и страховых отчислений по ставкам.

Калькулятор выглядит при этом так.

В соответствии с заключенными договорами с работниками за выполнение ими предусмотренных должностными инструкциями обязанностей, работодатель независимо от того, кто он, предприниматель или юридическое лицо, должен начислять и в установленные сроки выплачивать вознаграждение. При этом законодательством устанавливается минимальная заработная плата.

Зарплата представляет собой вознаграждение, которое хозяйствующий субъект должен выплачивать своим сотрудникам.

Ее размер определяется трудовым контрактом, подписываемым работником с руководством компании. При этом работодатель определяет зарплату исходя из действующего на предприятии , а также таких локальных актов, как Положение по оплате труда, Положение о премировании, Правила внутреннего распорядка, Коллективный договор и т. д.

ТК РФ определяет положения по социальным гарантиям и льготам, которые обязательно должны учитываться при расчете вознаграждений работникам.

Оплата труда может осуществлять либо за отработанное время, либо за выполненную работу.

Основным документом при ее определении является . Он необходим при всех системах оплаты труда. Для расчета сдельной зарплаты необходимы еще наряды и другие документы по учету выработки.

Также Положениями могут быть предусмотрены премии в качестве стимулирующих выплат.

Согласно действующим нормам работникам оплачивается не только вознаграждение за их труд, но и время отдыха, простоев, периоды нетрудоспособности, а также другие компенсационные выплаты.

Существуют доплаты за работу в выходные и дни праздника, сверхурочное и ночное время, а также доплаты за совмещение, особые условия труда и т. д. В любом случае при начислении данных сумм нужно учитывать информацию табеля рабочего времени, соответствующие нормы законодательства и т.д.

Помимо этого необходимо учитывать местность, в которой организация или ИП осуществляет свою деятельность, так как регионы и области могут устанавливать районные повышающие коэффициенты, а также «северные» надбавки. Так, например, при осуществлении деятельность в Свердловской области работодатель должен прибавить к заработной плате еще 15%. Но такие коэффициенты есть далеко не во всех регионах так в Москве они вовсе отсутствуют.

Важно! В соответствии с ТК РФ зарплата должна выдаваться не меньше чем два раза в месяц. Расчет должен производится на основе фактически отработанного сотрудниками времени в каждой части месяца. Выплата фиксированных сумм авансом, если они не соответствуют табелю, является нарушением и могут повлечь для работодателя привлечением его к ответственности.

Основным документом по начислению зарплаты является , по которой рассчитывается зарплата и , по которой она выплачиваетсяили же . Здесь не только фиксируются суммы по начислению, но и производятся удержания из зарплаты.

Размер минимальной заработной платы

Законодательством устанавливается минимальный размер заработной платы в месяц. Он необходим для регулирования вознаграждения при его определении в трудовых контрактах. Согласно ТК РФ работодатель не имеет права устанавливать работнику оплату труда меньше этого размера, при условии, что он отработал нормативную продолжительность.

Законодательством устанавливается минимальный размер заработной платы в месяц. Он необходим для регулирования вознаграждения при его определении в трудовых контрактах. Согласно ТК РФ работодатель не имеет права устанавливать работнику оплату труда меньше этого размера, при условии, что он отработал нормативную продолжительность.

Эта сумма утверждается каждый год, а иногда и несколько раз за данный период. Существует МРОТ общий для всей страны, а также региональный. Он используется также при определении различных пособий, в том числе пособия по нетрудоспособности при отсутствии стажа.

Стоит отметить, что если организация ведет деятельность в местности, где применяются районные коэффициенты или «северные» надбавки, то минимальная заработная плата в компании сравнивается с установленной государством до применения этих надбавок.

Важно! С 01.01.2016 года МРОТ в России составляет 6204 рублей. Также обращаем внимание, что произошло повторное увеличение МРОТ с июля 2016 года, таким образом, с 01.07 начинает действовать новый норматив в сумме 7500 рублей. Заметим, что регионы могут устанавливать увеличенные ставки, так МРОТ в Москве составляет 17300 рублей, а в Санкт-Петербурге 11700 рублей.

Налоги с зарплаты уплачиваемые работником

НДФЛ

Согласно НК РФ доход работника, к которому относятся почти все выплаты, предусмотренные заключенным трудовым контрактом, должны облагаться налогом на доходы ФЛ. Обязанность по исчислению и уплате возлагается на работодателя, который при этом выступает налоговым агентом. То есть он производит удержание из заработной платы налога перед ее выплатой.

Существует две ставки, которые используются для определения налога на зарплату у резидента - 13% и 35%. В основном используется первая, для начисления подоходного налога с полученной сотрудником оплаты труда, по ней также исчисляется налог с доходов полученных по дивидендам (до 1 декабря 2015 года доходы с дивидендов считались по ставке 9%). Вторая применяется в случае получения сотрудником подарков, выигрышей с суммы превышающей 4000 рублей.

Для не резидентов, то есть лиц, прибывающих на территории РФ менее 180 дней, должна использоваться ставка налога, равная 30%.

Внимание! Организация или ИП, в качестве налогового агента должны исчислять и уплачивать НДФЛ с полученного дохода граждан, после чего предоставляется отчетность – один раз в год и ежеквартально .

Другие налоги с зарплаты в настоящее время не предусмотрены.

Налоговые вычеты

НК РФ дает возможность работнику воспользоваться при их наличии следующими вычетами при исчислении налога:

- Стандартный - предоставляется на детей, а также в определенных случаях на самого работника;

- Социальный - этот вычет представляет уменьшение налогооблагаемой базы на суммы расходов на образование, лечение и т. д.;

- Имущественный - им может воспользоваться человек при покупке или продаже имущества (машины, дома, квартиры и т. д.);

- Инвестиционный – его можно использовать при совершении операций с ценными бумагами.

Данные стандартные налоговые вычеты применяются уже после того, как компания выплатила в бюджет НДФЛ и не влияют налоговую базу при исчислении налогов с заработной платы сотрудника.

Стандартные вычеты на детей в 2017 году

Основной льготой при исчислении НДФЛ является стандартный вычет на детей. Его размер зависит от их количества, а также состояния здоровья ребенка:

Основной льготой при исчислении НДФЛ является стандартный вычет на детей. Его размер зависит от их количества, а также состояния здоровья ребенка:

- 1400 рублей на первого;

- 1400 рублей на второго;

- 3000 рублей на третьего и последующих детей;

- 12000 рублей (попечителям 6000 рублей) на каждого ребенка-инвалида до 18 лет или до 24 лет при получении образования в очной форме.

Например. У сотрудника в семье двое детей, возраст которых не превышает 10 лет. Доход за месяц составляет 20 тыс. рублей. Если не применять вычет то НДФЛ составит 20 тыс. руб. * 13% = 2600, соответственно на руки он получит 17 400 рублей. Однако написав заявление на применение вычетов он имеет право уменьшить налоговую базу по своей зарплате на 2800 рублей за двоих детей.

Применив вычеты мы получим следующее:

База для начисления подоходного налога будет составлять 20 000 – 2800 = 17 200, таким образом НДФЛ будет составлять в этом случае 17 200 * 13% = 2236 рублей. Экономия сотрудника составит 364 рубля. В некоторых случаях работодатель сам уплачивает подоходный налог, не взимая эти суммы с работника, поэтому всегда стоит применять данную льготу.

Если работник является единственным родителем, то размер этого вычета увеличивается в два раза.

Важно! Данными льготами можно пользоваться пока заработок работника с начала года накопительным итогом не превысит 350000 рублей. В месяц, где эта сумма превысила допустимый порог вычет не применяется. С начала следующего года база для вычетов считается с нуля. Для его получения работник должен написать работодателю .

Льготы по подоходному налогу на самого работника:

- 500 рублей в месяц предоставляется Героям СССР и России, участникам боевых действий, ветеранам войны, блокадникам-ленинградцам, узникам, работникам-инвалидам 1 и 2 группы; а также лиц, принимавших участие, эвакуированных при аварии на ЧАЭС и т.д..

- 3000 рублей - пострадавшим от радиационного облучения, инвалидам ВОВ и других боевых действий.

Налоги с зарплаты уплачиваемые работодателем

При выплате своим сотрудникам зарплаты, любой работодатель должен начислить и уплатить на эти сумму страховые взносы.

Налогоплательщики на общем режиме и «упрощенцы» используют общий тариф, который равен 30% (ПФР+ФОМС+ФСС). Однако существуют предельные размеры базы, по достижении которых процентная ставка может изменяться.

Налоги с зарплаты в 2016 году в процентах таблица:

| Название взноса | Базовая ставка | Предельная база в 2016 году | Предельная база в 2017 году | Ставка при достижении предельной базы |

| Пенсионный фонд | 22% | 796000 руб. | 876000 руб. | 10% |

| Соцстрах | 2,9% | 718000 руб. | 755000 руб. | 0% |

| Медстрах | 5,1% | Не установлена | Не установлена | – |

| Травматизм | От 0,2% до 8,5% исходя из вида деятельности | Не установлена | Не установлена | – |

Предельная база для взносов на 2017 год установлена на основании Постановления Правительства №1255 утвержденного 29 ноября 2016 года.

База по страховым взносам рассчитываются для каждого работника отдельно. Для этого может быть использована специальная карточка учета выплаченных сумм. Но фирма может разработать и свой формат этого документа.

Кроме этого, если на предприятии есть рабочие места с вредными или опасными условиями труда в соответствии с проведенной , необходимо начислять на сотрудников, занятых на них, дополнительные платежи. Ставка в зависимости от условий варьируется от 2% до 8%. Ограничение предельной базы в отношении таких начислений не используется.

Важно! Если налогоплательщик находится на упрощенной системе и занимается льготным видом деятельности, то взносы в медстрах и соцстрах он не уплачивает вообще, а в пенсионный фонд по льготной ставке - только до достижения предельной базы.

Пример начисления заработной платы

Допустим организация или ИП ведет деятельность в Свердловской области. Рассмотрим на примере менеджера Васильева, зарплата которого зависит от количества отработанного времени. В соответствии со штатным расписанием его оклад составляет 50 тыс. рублей ежемесячно. У сотрудника есть трое не совершеннолетних детей. Расчетный месяц – июнь. В соответствии с производственным календарем на 2016 год в июне 21 рабочий день, но работник отработал лишь 20 дней.

Шаг 1. Определение оклада

Первым делом необходимо определить его оклад. Так как Васильев отработал не 21 день, а 20, то вычисляем его дневной доход, для этого 50 тыс. руб. делим на 21 день, получаем 2 380, 95 рублей. Теперь умножаем на отработанные дни: 2380,95 * 20 = 47 619 рублей.

Шаг 2. Надбавочные коэффициенты

В связи с тем, что организация работает в Свердловской области работник должен получить надбавку в размере 15%. Так, получим 47619 + 47619 * 15% = 47619 + 7142,85 = 54761,85

Шаг 3. Применение вычетов

Следующим шагом необходимо учесть положенные сотруднику вычеты, если такие у него есть. В нашем случае у Васильева 3-е детей. За первых двух ему полагается 2800 рублей, а за третьего уже 3000 рублей, итого получаем 5800 рублей. Прежде чем применять положенные вычеты необходимо сравнить его доход с начала года с установленным на 2016 год порогом в 350 тыс. руб., превышая который вычет не применяется.

В нашем случае доход с начала года менее 350 тыс. руб. Поэтому для расчета НДФЛ будем брать сумму 54761, 85 – 5800 =48961,81

Шаг 4. Расчет НДФЛ

Тепере высчитываем подоходный налог, который составляет 13%. Возьмем сумму с учетом применения вычетов и осуществим расчет: 48961,85 * 13% = 6365,04 рублей.

Шаг 5. Зарплата “на руки”

После того, как из дохода работника вычтен подоходный налог он должен получить на руки 54 761,85 – 6365 = 48 396,85.

Шаг 6. Расчет налогов уплачиваемых работодателем

Далее работодатель должен из собственных средств исчислить и произвести оплату налогов в ПФР, ФОМС, ФСС и взносы от несчастных случаев в соответствии с установленными ставками, указанными в таблице выше. Налоги будут исчисляться с заработной платы, до вычитания из нее НДФЛ, т.е. с суммы 54761, 85, получим:

ПФР (22%) = 54761, 85 * 22% = 12 047, 61 руб.

ФОМС (5,1%) = 54761, 85 * 5,1% = 2792.85 руб.

ФСС (2.9%) = 54761, 85* 2,9% = 1588, 09 руб.

Взносы от несчастных случаев (0,2%) = 54761, 85 * 0,2% = 109, 52 руб.

Итоговая сумма налогов, уплачиваемая организацией за сотрудника составит: 16 538, 07 рублей.

Внимание! Для расчета зарплаты сотрудника и налогов вы можете воспользоваться нашим , который производит вычисление в двух вариациях: можно вводить зарплату до налогообложения и исходя из зарплаты “на руки”.

Срок выплаты зарплаты

В июне были приняты поправки к ТК, которые по новому определяют срок выплаты зарплаты в 2016 году работнику.

В июне были приняты поправки к ТК, которые по новому определяют срок выплаты зарплаты в 2016 году работнику.

Теперь дата выплаты не может быть установлена позднее 15 дней с момента завершения периода, за который она начислена. При этом выплата обязательно должна производиться не реже, чем каждые полмесяца. Это значит, что аванс нужно выплатить не позднее 30 числа действующего месяца, а оставшуюся часть - не позже 15 числа последующего месяца.

При этом точная дата, когда происходят эти события, должны быть закреплены в локальных актах по внутреннему распорядку, трудовом договоре, положению по оплате труда и т. д.

Также этой же поправкой была увеличена компенсация за задержку зарплаты. Теперь она рассчитывается как 1/150 Ключевой ставки ЦБ от суммы не выплаченного заработка за каждые сутки просрочки. Стали больше и административные штрафы за эту провинность, налагаемые на должностное лицо, предпринимателя или фирму.

Сроки уплаты налогов с зарплаты

В 2016 году была введена единая дата перечисления НДФЛ с зарплаты. Теперь его нужно перевести в бюджет не позже дня после момента выплаты зарплаты сотруднику. Не имеет значения, каким именно способом она была произведена - на карточку, из кассы или любым другим. Однако, это правило не действует на больничные и отпускные.

По этим двум видам выплат подоходный теперь нужно перечислять не позже последнего дня месяца, где они производились. Это дает возможность не делать уплату налога в бюджет по каждому работнику, а одной платежкой за всех сразу.

В случае несвоевременной уплаты налога могут быть начислены пени. Они считаются с учетом 1/300 ставки рефинансирования за каждый просроченный день.

Важно! Взносы на зарплату в 2016 году, к которым относятся пенсионные, медицинские, соцстрах и травматизм, нужно платить не позднее 15 числа месяца, идущего за отчетным. Если на это время выпадает выходной или праздник, то срок переносится на первый рабочий день после отдыха.

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. А за неправильный расчет аванса работодателю могут грозить штрафы. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2019 году?

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

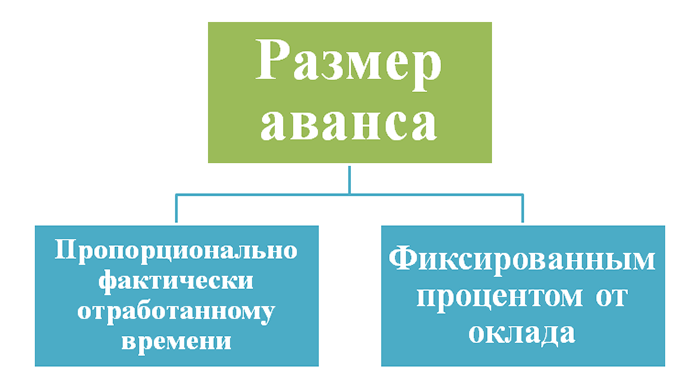

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40-45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. - 25 000 руб. × 13% - 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Итак, вы устраиваетесь на работу и слышите от работодателя, что будете получать достаточно неплохую сумму, однако рано радоваться – это оплата по окладу, а как рассчитать зарплату, которая будет приходить на карточку или попадать в руки через кассу? Почему данные значения могут различаться? В данной статье мы расскажем все о заработной плате: каков минимальный размер, когда по закону ее выдают и, разумеется, как рассчитать зарплату по окладу. Это поможет избежать множества разочарований в дальнейшем и правильно выбрать место работы.

Ниже быть уже не может

Первым делом стоит обсудить именно минимальную сумму заработной платы. До определенного времени данный показатель был одинаков во всех субъектах Российской Федерации. С тех пор произошли некоторые изменения. На момент 2017 года большая часть регионов страны приняла решение локально назначать данную сумму. Такая инициатива была принята государством не просто так, ведь такая идея имела под собой крайне весомые аргументы:

- Экономическая развитость каждого субъекта Российской Федерации может быть абсолютно разной. Какой-то регион ведет активную работу в плане промышленности и продает ее плоды не только в нашей стране, но и за границей. А другой регион может похвастаться разве что сельским хозяйством, которого еле хватает, чтобы прокормить своих жителей. Достаточно весомая причина, не правда ли? Идем дальше.

- Законодательно фиксированный прожиточный минимум, который зависит ещё и от экономической самодостаточности. В каком-то регионе потребительская корзина может обходиться в разы дороже, чем в ином субъекте Российской Федерации. Посему данный показатель также различается.

- Населенность конкретной территории и ее границы также могут оказывать существенное влияние на минимальный размер оплаты труда. Пусть данная взаимосвязь не так очевидна, но она существует.

- Условия климата. Действительно, достаточно сложно работать в условиях вечного сковывающего холода. Такому трудоспособному населению платят дополнительные суммы за работу и проживание на этих территориях.

Существует еще масса примеров, но мы не будем в них сильно углубляться. Лучше ответим на иной вопрос: может ли быть минимальный размер оплаты труда меньше, чем прожиточный минимум?

В реальности такая ситуация вполне возможна

Заработная плата – достаточно обширное понятие, имеющее множество подводных камней и массу различных способов классификации. Так вот. При оценке минимального размера оплаты труда смотрят начисляемую заработную плату. Что же это такое?

Начисляемой заработной платой называют ту денежную сумму, которую как раз предлагает вам начальство при устройстве на работу. Большинство об этом умалчивает, но сюда входят:

- Различные выплаты в качестве вознаграждения за хорошую работу, например, знакомые многим премии.

- Выдаваемый обычно в середине месяца аванс.

- Иные возможные выплаты.

А вот реальная денежная сумма, ежемесячно получаемая сотрудником на руки, может быть значительно меньше. В конкретный момент может сложиться такая ситуация, что зарплата оказывается меньше фиксированного минимума по региону. Поэтому и стоит при устройстве на работу первым делом задаваться вопросом о том, как определить реальную заработную плату, которую вы будете получать.

Узнаем сумму наверняка

Теперь переходим к конкретике. Работодатель при оформлении трудоустройства называет определенную сумму, как же узнать, что в итоге получится? Ответ на этот вопрос легко находится посредством формулы расчета заработной платы. Начнем с идеального расчета.

Предположим, что данный сотрудник не делает никаких отчислений в казну, кроме налога на доход физических лиц, и не имеет вознаграждающих выплат в свой адрес. В этом случае расчет таков:

- Прописанный в договоре оклад необходимо поделить на количество рабочих дней за месяц, после чего следует умножение на количество фактически состоявшихся рабочих дней.

- Далее из полученного результата вычитается подоходный налог (в Российской Федерации НДФЛ равен 13%).

Однако данная ситуация слишком идеализирована. Оценим более реальный случай. Для примера далее будет рассмотрен расчет зарплаты сотрудника с формулами. Фиксированный оклад работника - 20 тысяч рублей. В принятом месяце рабочий день. 2 дня брались работником в качестве отгулов без сохранения оплаты труда для решения каких-то вопросов, не связанных с профессиональной деятельностью, следовательно, фактически за месяц он отработал только 19 дней. При введении подобных условий расчет выглядит так:

Процесс определения реально выплачиваемой заработной платы даже с учетом всех возможных выплат только кажется сложным. Когда же доходит до дела, это оказывается очень простой задачей. Достаточно лишь единожды попробовать, все понять – и проблем больше не возникнет.

Предприятие в соответствии с заключенным с сотрудником контрактом выплачивает ему вознаграждение. Но выплата производится не в полном объеме, указанном в договоре, а в остаточной сумме, которая получается после того как будут удержаны налоги с зарплаты. Помимо этого, на зарплату организация и ИП должны начислять предусмотренные законодательством страховые взносы.

НК РФ предусматривает в настоящее время существование единственного налога, который уплачивается за счет работника – НДФЛ.

Налогообложение осуществляет налоговый агент, которым выступает работодатель сотрудника. Налоги с зарплаты удерживаются им перед непосредственной выплатой сумм сотрудникам компании, а после этого он эти обязательные сборы перечисляет в бюджет.

Сотрудник за счет собственных средств оплачивает налог на доходы, по ставкам:

- 13% – ставка налога НДФЛ, предназначенная для налогообложения дохода у резидентов, которыми являются большинство сотрудников компании (граждане РФ).

- 30% – ставка налога НДФЛ, используемая при определении налога у лиц, которые прибывали на территории страны менее 183 дней.

- 35% – ставка налога, которую бухгалтер применяет при обложении такого вида дохода сотрудника как материальная выгода и иные выплаты.

Важно! Резидентами считаются лица, которые находятся на территории страны более 183 дней, в противном случае они считаются нерезидентами.

Другие виды налогов с сумм зарплаты в настоящее время не применяются.

Какие налоги платит работодатель за счет собственных средств?

Законодательство предусматривает обязанность работодателя, кем бы он не выступал - юрлицом либо предпринимателем, осуществлять обязательное страхование. К нему относится пенсионное, медицинское, социальное страхования. Сегодня все платежи по эти видам относятся к страховым взносам, контролируемым и уплачиваемым в налоговые органы.

Также существует обязательный вид страхования, который следует перечислять в соцстрах - страхование от несчастных случаев.

Большинство компаний и предпринимателей обязаны исчислять за счет собственных средств страховые взносы на работников с их зарплаты, общая ставка которых составляет 30 %.

Для некоторых видов хозяйствующих субъектов общие ставки могут в зависимости от вида льготы быть снижены. Примером могут служить упрощенцы, у которых ставка в ФОМС и ФСС равны 0, а для ПФР применяется льготная ставка, но только до предельной суммы.

Нормы законодательства предусматривают существование предельных значений зарплаты за год, после достижения которых ставка страхового взноса может быть снижена или вообще стать равной 0. Эти предельные суммы каждый год индексируются. Для каждого фонда действует отдельное значение.

Налоги с зарплаты в 2017 году в процентах таблица:

Необходимо учитывать, что базу надо исчислять по каждому работнику индивидуально. Для этого применяются специальные налоговые регистры. Большинство специализированных программ содержат их. На основе их составляется и сдается поквартально отчетность.

Внимание! Помимо этих взносов работодатель должен начислять еще дополнительные суммы в ПФР, которые предусмотрены, если работник осуществляет трудовую деятельность во вредных условиях труда. Они в свою очередь выявляются на основании проведенной специальной оценки условий труда (СОУТ), которая обязательна для все работодателей.

Ставки данного взноса может принимать значение 2%-8%. Но ограничения в виде предельных сумм при этом не используются. То есть эти ставки действует независимо от сумм начисленной зарплаты.

Аванс и зарплата – с какой части взимаются налоги?

- это две части дохода, полученные работником. При этом аванс выплачивается в конце месяца за первые 15 дней работы, а оставшаяся часть зарплаты - это оплата за вторые 15 дней работы, выплачивается в течение 15 дней следующего месяца. В этот же момент происходит полный расчет компании с работником за его труд.

- это две части дохода, полученные работником. При этом аванс выплачивается в конце месяца за первые 15 дней работы, а оставшаяся часть зарплаты - это оплата за вторые 15 дней работы, выплачивается в течение 15 дней следующего месяца. В этот же момент происходит полный расчет компании с работником за его труд.

Поскольку датой получения дохода считается завершающий день месяца, а аванс выдается раньше - налог с него удерживать и перечислять не нужно. НДФЛ нужно определить при начислении полной суммы зарплаты, а удержать в момент выплаты второй части заработка, и на следующий день отправить в бюджет.

Однако есть один нюанс, когда налог все же необходимо будет удержать и перечислить - если аванс выплачивается в заключительный день месяца. Ведь в этот же день, по законодательству, работник и получает свой доход, а значит с него сразу нужно заплатить налог. Такого же мнения придерживаются и судьи, во время споров организаций и ФНС.

Внимание! Налоги с зарплаты в виде соцвзносов начисляются вместе с расчетом общей суммы зарплаты, а перечисляются до 15 числа последующего месяца. Потому, выплата аванса их никак не затрагивает.

Налоговые вычеты по НДФЛ – как уменьшить налоги физлицу?

НК определяет несколько групп вычетов, которыми работник может воспользоваться при определении суммы налога НДФЛ:

- Стандартный - размер и количество вычетов зависит от количества детей, а также от льготной категории самого работающего сотрудника.

- Социальный - дает возможность уменьшить размер базы на стоимость услуг по лечению, получению образования и т. д.

- Имущественный - его предоставляют при покупке имущества (дома, квартиры, земельного участка и т. д.);

- Инвестиционный - предоставляется при выполнении операций с ценными бумагами.

Налоговый вычет на детей предоставляется на основании свидетельства о рождении ребенка, также нужно написать заявление на налоговый вычет на детей.

Размер вычета в месяц:

- 1400 руб. на первого;

- 1400 руб. на второго;

- 3000 руб. на третьего и каждого следующего;

- 12000 руб. на каждого ребенка-инвалида до достижения им возраста 18 лет, либо при получении образования до 24 лет.

Если сотрудник является одиноким родителем, то размер вычета увеличивается в два раза. Для его оформления необходимо также предоставить подтверждающие документы.

Размер вычета сохраняется, даже если ранее родившиеся дети уже выросли. К примеру, у работника 3 ребенка, при этом первые 2 уже достигли 18 лет. Однако ему все также будет предоставляться льгота в размере 3000 руб. за третьего ребенка, пока он не достигнет 18 лет.

Внимание! Стандартный налоговый вычет на детей предоставляется до тех пор, пока размер дохода за год не превысит 350000 руб.

Стандартные вычеты на самого работника включают:

- 500 руб. в месяц - Героям СССР и России, участникам боевых действий, ветеранам ВОВ, блокадникам, узникам концлагерей, инвалидам 1 и 2 групп, а также лицам, участвовавшим в ликвидации аварий на ЧАЭС, ПО «Маяк» и т. д., а также эвакуированных из зон отчуждения.

- 3000 руб. в месяц – получившим лучевую болезнь, инвалидам ВОВ и других вооруженных конфликтов.

Сроки уплаты налогов с зарплаты

С 2016 года введена в действие одна дата, когда должен быть перечислен подоходный налог с зарплаты. Удержать его необходимо из дохода работника в момент его выдачи, а перечислить нужно на следующий день.

С 2016 года введена в действие одна дата, когда должен быть перечислен подоходный налог с зарплаты. Удержать его необходимо из дохода работника в момент его выдачи, а перечислить нужно на следующий день.

При этом нет разницы, каким именно образом зарплата была выдана сотруднику - наличными из кассы, путем перечисления на карту или банковский счет, или любым другим способом.

Однако из этого правила есть исключение - налог с больничных и отпускных выплат. Его можно оплачивать в конце того месяца, когда они были реально произведены, и при этом все суммы объединить и отправить одним платежным поручением. Это позволяет собирать НДФЛ по всем отпускам и больничным и отправлять их одним поручением в бюджет.

Внимание! Все взносы, уплачиваемые работодателем, необходимо перечислять до 15 числа месяца, следующего за тем, когда была начислена заработная плата. Если эта дата выпадает на выходной или праздник, то произвести перечисление можно в первый ближайший рабочий день.

Отчетность работодателя за работников

Каждый работодатель должен сдавать отчеты, сведениями для которых служат суммы начисленной работникам зарплаты, к ним относятся:

- . На каждого работника заполняется отдельный документ по итогам прошедшего года. Содержит сведения о полученных доходах, налоговых вычетах, а также какие были начислены и удержаны налоги с зарплаты;

- Расчет 6-НДФЛ. Сдается каждый квартал, сразу на всех работников фирмы. Содержит два раздела, в первый заносятся сведения о начисленных доходах накопительно с начала года, а во второй только за отчетные 3 месяца сведения по факту выдачи этих доходов;

- Единый расчет по страховым взносам. Это новая форма, введена с 2017 года из-за передачи управления взносами в ФНС и отмены РСВ-1. Сдается по всем работникам по завершении каждого квартала;

- Отчет 4-ФСС. Сдается в соцстрах и содержит сведения о начислении и уплате взносов на травматизм. Подавать необходимо по завершении каждого квартала;

- Отчет СЗВ-М. Сдается в Пенсионный фонд каждый месяц по всем трудоустроенным сотрудникам. С помощью этого бланка фонд производит контроль за лицами, которые получают трудовую пенсию, но продолжают работать;

- . Этот отчет сдается в Пенсионный фонд ежегодно, по итогам прошедшего. Впервые его нужно будет подавать в 2018 году. Содержит сведения обо всех работниках, включая оформленных по договорам ГПХ, за прошедший год.

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс