Потребность в оборотных средствах определяемся предприятием при составлении финансового плана.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

Нормирование оборотных средств осуществляется в денежном выражении . В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства - данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

В процессе нормирования устанавливаются частные и совокупный нормативы. К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов (МБП); в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделиях. Путем сложения частных нормативов определяется совокупный норматив оборотных средств.

1) При определении норматива оборотных средств по сырью, основным материалам и покупным полуфабрикатам сначала исчисляется их среднесуточный расход (Р СУТ ) , который равен отношению годового (квартального) расхода данного элемента в производстве к количеству дней в периоде:

Далее разрабатываются нормы запаса - относительные величины, соответствующие объемам запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей.

Норма запаса оборотных средств по каждому виду или однородной группе материалов (Н З ) учитывает время пребывания в текущем, страховом, транспортном, технологическом и подготовительном запасах.

Текущий запас (З ТЕК ) – основной вид запаса, необходимый для обеспечения бесперебойной работы предприятия между двумя очередными поставками.

Страховой запас (З СТР ) образуется на случай нарушения сроков поставок и других непредвиденных обстоятельств.

Транспортный запас (З ТР) образуется тогда, когда платежные требования приходят раньше, чем материальные ценности. Время транспортного запаса равно разнице между временем грузооборота и временем документооборота.

Технологический запас (З ТЕХ ) создается в тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям технологического процесса и до запуска в производство проходят соответствующую обработку (сушку, зачистку, обдирку, разогрев, размол и т.д.). Этот запас учитывается в том случае, если он не является частью процесса производства.

Подготовительный запас (З ПОД ) связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов.

Норматив оборотных средств по каждому виду сырья и материалов предусматривает суммирование всех этих видов запасов:

Н ОС = З ТЕК + З СТР + З ТР + З ТЕХ + З ПОД.

При этом, текущий запас (З ТЕК ) определяется как произведение среднесуточного расхода (Р СУТ) на интервал между двумя поставками (И), который представляет собой норму текущего запаса:

З ТЕК = P СУТ · И,

Страховой запас (З СТР ) определяется как произведение половины среднесуточного расхода материала (P СУТ) на разрыв в интервалах плановой и фактической поставок (И ФАКТ - И ПЛ):

З СТР = P СУТ · (И ФАКТ - И ПЛ) · 0,5.

При укрупненной оценке страховой запас может приниматься в размере 50% от текущего запаса. В случае, когда промышленное предприятие расположено вдали от транспортных путей либо используются нестандартные, уникальные материалы, норма страхового запаса может быть увеличена до 100%. При поставке материалов по прямым договорам страховой запас сокращается до 30%.

Транспортный запас (З ТР ) может быть определен так же, как и страховой запас.

З ТР = P СУТ · (И ФАКТ - И ПЛ) · 0,5.

Технологический запас (З ТЕХН ) рассчитывается как произведение коэффициента технологичности материала (К ТЕХ) на сумму текущего, страхового и транспортного запасов:

З ТЕХ = (З ТЕК + З СТР + З ТР) ·К ТЕХ.

Коэффициент технологичности материала устанавливается комиссией, в состав которой входят представители поставщиков и потребителей.

Подготовительный запас (З ПОД ) определяется на основе хронометража.

2) Норматив оборотных средств по вспомогательным материалам рассчитывается так же, как и норматив по основным сырью и материалам. При использовании широкой номенклатуры вспомогательных материалов должно рассчитываться не менее 50% годового расхода. Прочие вспомогательные материалы определяются на основе расхода за истекший год и фактических остатков.

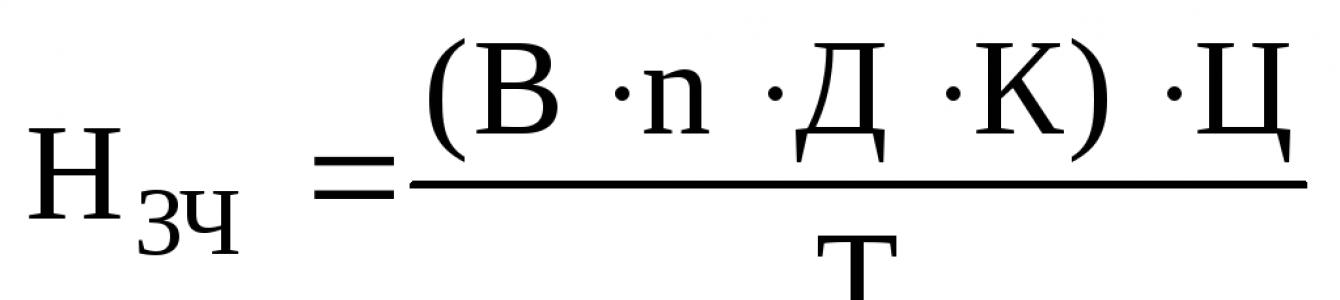

3) Норматив оборотных средств на запасные части устанавливается исходя из фактического расхода на 1 руб. стоимости всего оборудования путем деления норматива оборотных средств на балансовую стоимость оборудования. По крупному уникальному оборудованию норматив оборотных средств на запасные части рассчитывается методом прямого счета на каждую деталь с учетом срока ее службы и цены по формуле:

,

,

где В - количество механизмов (оборудования) одного наименования, шт.;

n - количество одноименных деталей в каждом механизме, шт.;

Д - норма запаса деталей, дни;

К - коэффициент понижения;

Т - срок службы детали;

Ц - цена детали, руб.

4) Величина запаса в незавершенном производстве рассчитывается по следующей формуле:

Н НП = Q СУТ · C ЕД · Д ПЦ · К НЗ, = С СУТ · Д ПЦ · К НЗ,

где Q СУТ - количество производимой продукции в день, (т., л., шт. и т.д.);

С ЕД - себестоимость единицы продукции, руб.;

С СУТ - среднесуточные затраты на производство продукции, руб.;

Д ПЦ - длительность производственного цикла в календарных днях;

К НЗ - коэффициент нарастания затрат, характеризующий уровень готовности продукции в составе незавершенного производства.

При определении воздействия на величину незавершенного производства коэффициента нарастания затрат (К НЗ) все затраты в процессе производства подразделяются на единовременные (первоначальные), т.е. затраты, осуществляемые в начале производственного цикла (сырье, основные материалы и др.), и нарастающие (амортизация, заработная плата, пар, вода, энергия и т.д.). Нарастание затрат в процессе производства осуществляется равномерно и неравномерно. При равномерном нарастании затрат коэффициент рассчитывается таким образом:

,

,

где С ПЕРВ - первоначальные затраты;

С НАР - прочие затраты;

С ПОЛН - сумма всех затрат (С ПЕРВ + С НАР);

5) Норматив оборотных средств на расходы будущих периодов определяется по формуле:

Н РБП = О НГ + Р Б.ПЛ – Р С.ПЛ,

где О НГ - остаток расходов на начало планируемого года;

Р Б.ПЛ - расходы будущих периодов, которые произведены в планируемом году;

Р С.ПЛ - часть расходов, которая в планируемом году списывается на себестоимость.

6)

Норматив

по готовой продукции

рассчитывается как произведение плановой

себестоимости среднесуточного выпуска

товарной продукции (С СУТ)

на время от начала поступления ее на

склад до отправления со станции с учетом

времени на подборку, упаковку,

хранение, погрузку, оформление транспортных

и расчетных документов и т. п. ( ):

):

Н ГП

= C СУТ

,

,

где

- норма запаса в днях для готовой

продукции.

- норма запаса в днях для готовой

продукции.

7) Совокупный норматив оборотных средств на предприятии (Н ОС), равный сумме нормативов по всем элементам, определяет общую потребность хозяйствующего субъекта в оборотных средствах:

,

,

Н ОС i - частный норматив.

Но в состав оборотных средств (капитала), необходимых предприятию для осуществления нормальных условий хозяйствования, включаются наряду с нормируемыми оборотными средствами и ненормируемые.

Основными элементами ненормируемых оборотных средств являются: товары отгруженные; средства в дебиторской задолженности и прочих расчетах, возникающие из-за специфики расчетов, форм и скорости движения грузов; денежные средства; краткосрочные финансовые вложения в ценные бумаги. Ненормируемые оборотные средства не могут быть заранее учтены и рассчитаны подобно нормируемым оборотным средствам. Однако предприятия имеют возможность влиять на их величину, управлять этими средствами с помощью финансовых методов управления (расчетов, кредитов).

Сумма нормируемых и ненормируемых оборотных средств определяет общую потребность предприятия в оборотном капитале.

Задача 3.1 . Определить норматив оборотных средств в производственных запасах по сырью А, если выпуск изделий за год составляет 1400 шт. Норма расхода сырья А на изделие составляет 520 кг при цене 300 д.е. за 1 кг. Интервал поставки сырья А - 30 дней, страховой запас - 50% от среднего текущего запаса, подготовительный запас - 3 дня, время транспортировки сырья А - 6 дней, документооборота - 2 дня.

Решение:

Н м = Р А ·Ц а ·Д – норматив производственных запасов по сырью А.

1. Однодневный расход сырья А:

Р А = 1400/360·520 = 2022 кг.

2. Норма производственных запасов по сырью А:

Д А = Д ср. тек. + Д тр + Д подг. + Д страх,

2.1. Д ср.тек = 30/2=15дн.

2.2. Д страх = 15*0,5=7,5 дн.

2.3. Д подг. = 3 дн.

2.4. Д тр = 6 - 2 = 4 дн.

2.5. Д А = 15 + 7,5 + 3 + 4 = 29,5 дн.

3. Норматив производственных запасов по сырью А:

Н А пз = 2022· 300·29,5 =1789676 д.е.

Задача 3.2. Производственная программа предприятия составляет 1800 т продукции на квартал. Себестоимость 1 т - 700 д.е., в том числе стоимость материалов - 560 д.е. Длительность производственного цикла - 3 дня.

Определить норматив оборотных средств по незавершенному производству.

Решение:

Норматив оборотных средств по незавершенному производству:

Н нп = В i ·C i ·Т ц ·К нз.

1. Однодневный выпуск продукции в натуральном выражении:

В одн. = 1800/90 = 20 т.

2. Себестоимость 1 т – 700 д.е.

3. Длительность производственного цикла - Т ц = 3 дн.

4. Коэффициент нарастания затрат:

К н.з. = = (560+ 0,5(700-560))/700=0,9.

5. Н нп = 20·700·3·0,9 = 37800 д.е.

Норматив оборотных средств в производственных запасах составляет 2,5 млн д.е.;

Норматив оборотных средств в незавершенном производстве - 0,8 млн д.е.;

Остатки расходов будущих периодов на начало года - 150 тыс. д.е., затраты на освоение новой продукции по плану на год - 250 тыс. д.е.; план списания затрат на себестоимость - 130 тыс. д.е.;

Норма запаса на подготовку готовой продукции к отправке, ожидание транспортных средств и выписку расчетных документов - 8 дней.

Выпуск продукции в 4-м квартале - 14200 т, полная себестоимость 1 т - 600 д.е.

Решение:

Норматив оборотных средств предприятия (потребность в оборотных средствах):

Н общ = Н пз + Н нз + Н рбп + Н гп,

1. Норматив оборотных средств по производственным запасам

Н пз = 2,5 млн д.е. = 2500 тыс. д.е.

2. Норматив оборотных средств по незавершенному производству Н нз = 0,8 млн д.е. = 800 тыс. д.е.

3. Норматив оборотных средств по расходам будущих периодов:

Н рбп = Р н + Р пл.г + Р с = 150 + 250 – 130 = 270 тыс. д.е.

4. Норматив оборотных средств по готовой продукции на складе:

Н гп = В·С·Н д.

4.1. Однодневный выпуск продукции в натуральном выражении:

В одн = 14200/90 = 158 т.

4.2. Себестоимость 1 т = 600 д.е.

4.3. Норма готовой продукции на складе = 8 дн.

Н гп = 158·600·8 = 758400 д.е. = 758,4 тыс. д.е.

5. Норматив оборотных средств предприятия:

Н общ = 2500 + 800 + 270 + 758,4 = 4328,4 тыс. д.е.

Задача 3.4. В базисном году среднегодовая стоимость оборотных средств предприятия составила 3 млн д.е. при годовом объеме реализованной продукции 30 млн. д.е. В плановом периоде предусмотрен рост объема реализованной продукции на 5 % при сокращении длительности одного оборота на 3 дня. Проанализировать эффективность использования оборотных средств в базисном году и рассчитать высвобождение оборотных средств в плановом году в связи с ускорением их оборачиваемости.

1. Эффективность использования оборотных средств в базисном году:

Коэффициент оборачиваемости

К баз об = В баз /О баз ос = 30/3 = 10 об./год

Длительность оборота О баз = Д/ К баз об = 360/10 = 36 дн.

2. Длительность оборота в плановом году:

О пл = 36-3 = 33 дн.

3. Коэффициент оборачиваемости

К пл об = Д/ О п л = 360/33 = 11 об./год.

4. Среднегодовая стоимость оборотных средств в плановом году:

4.1. Плановый объем реализованной продукции

В пл = 30·1,05 = 31,5 млн д.е.

4.2. О пл ос = В пл / К пл об = 31,5/11 = 2,86 млн д.е.

5. Абсолютные высвобождения оборотных средств в плановом году:

DQ абс. = О пл ос - ОС баз ос = 2,86 – 3 = - 0,14 млн д.е.

6. Относительное высвобождение оборотных средств в плановом году:

6.1. Среднегодовая стоимость оборотных средств, которые потребовались бы для выпуска планируемого объема продукции, если бы оборотные средства обращались со скоростью базисного года:

О’ ос = В пл / К баз об = 31,5/10 = 3,15 млн д.е.

6.2. Относительное высвобождение оборотных средств:

∆Q отн. = О пл ос - О’ ос = 2,86-3,15 = -0,29 млн д.е.

На эту сумму предприятию пришлось бы увеличить оборотные средства для увеличения объема продукции на 5%, если бы в плановом году оборотные средства обращались со скоростью базисного года.

При функционировании организация осуществляет параллельно снабженческую, производственную и сбытовую деятельность. В соответствии с выполнением этих функций осуществляется кругооборот оборотных средств. Вложенные в материальные запасы, незавершенное производство, готовую, но не реализованную, продукцию, дебиторскую задолженность финансовые ресурсы являются связанными (теряют ликвидность), в то время как денежные средства на расчетном счете можно рассматривать как свободные (ликвидные) оборотные средства. Для управления оборотными средствами на всех стадиях кругообращения используют специальный метод – метод нормирования.

Нормирование – это установление экономически обоснованных норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия.

Дело в том, что относительно оборотных средств нельзя ориентироваться на сопоставление полученных результатов только с фактическими величинами в отчетном периоде или базироваться на оценке возникших отклонений от соответствующих данных, полученных в предыдущем отчетном периоде. Необходимо экономическое обоснование величины оборотных средств, рассчитанной на основе технических, технико-экономических и экономических норм и нормативов: с нормами расхода материальных ресурсов на выпуск единицы готовой продукции, нормами выработки, нормативами численности, нормами и нормативами использования производственных мощностей и т.д.

Посредством нормирования оборотных средств определяется общая потребность хозяйствующих объектов в оборотных средствах. Правильное исчисление запасов материальных ценностей имеет большое экономическое значение, так как устанавливается постоянно необходимая минимальная сумма средств, обеспечивающих нормальный (непрерывный) производственный процесс, устойчивое финансовое состояние предприятия. Расчет такой величины необходим, поскольку недостаток свободных денежных средств затруднит финансовые возможности погашения обязательств организацией, а излишняя величина свободных денежных средств также может снизить эффективность использования финансовых ресурсов. Поэтому необходимо поддерживать определенное соотношение (сбалансированность) между свободными и связанными средствами, что достигается посредством нормирования оборотных средств.

Оборотные средства делятся на две отдельные группы : нормируемые и ненормируемые оборотные средства. Для этого организация на текущий плановый период формирует для себя нормативную базу по оборотным средствам.

Основной задачей нормирования оборотных средств является разработка и установление экономически обоснованных норм запасов по отдельным элементам оборотных средств, обеспечивающих при их минимальном размере бесперебойность процесса производства и реализации. Такими элементами оборотных средств могут являться запасы сырья, материалов, топлива, полуфабрикатов, незавершенного производства, готовой продукции на складе, а также отгруженной потребителю. Все указанные элементы оборотных средств являются нормируемыми и по ним в плановом периоде устанавливаются нормы запасов в относительных величинах (днях, процентах) и в денежном выражении.

Сущность нормирования заключается в использовании для целей планирования определенных нормативов , то есть показателей, рассчитанных по некоторому стандарту (норме). Нормативы устанавливаются исходя из заранее определяемых величин расходования материалов, времени и т.д., которые рассчитываются, в свою очередь, на основании данных прошлых лет либо на базе технических норм и инженерных расчетов (если известно, что они не вызывали снижение эффективности). При этом нормы и нормативы являются исходными данными для разработки всей системы плановых показателей.

Норма – это максимально допустимая плановая величина абсолютного расхода средств производства и труда на единицу продукции или на выполнение определенного объема работ (например, норма расхода металла показывает, сколько килограммов металла должно расходоваться на 1 изделие). С точки зрения научного экономического содержания – это мера, имеющая числовое значение, которое используется для изучения и применения в практике хозяйствования, то есть позволяет воздействовать на объект управления. С нормами запасов тесно связаны такие нормы, как нормы времени, нормы выработки, нормы расхода материальных ресурсов и т.д.

Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей, устанавливаемая, как правило, в днях и означающая длительность периода.

Например, если норма запаса составляет 24 дня, то запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней. Нормы оборотных средств зависят от норм расхода материалов в производстве, норм износостойкости запасных частей и инструментов, длительности производственного цикла, условий снабжения и сбыта, времени установления некоторым материалам определенных свойств, необходимых для потребления, и других факторов.

Норматив – это плановый показатель, характеризующий поэлементные составляющие норм расхода сырья, материалов, топлива, энергии, затрат труда и степень эффективности их использования (например, расход заработной платы на 1 рубль готовой продукции, съем продукции с 1 м 2 площади, плановый коэффициент использования металла).

Норматив оборотных средств – это минимально необходимая сумма денежных средств, обеспечивающая производственно-хозяйственную деятельность предприятия. Нормативы определяются с учетом потребности в средствах как для основной деятельности, так и для капитального ремонта подсобных, вспомогательных и других подразделений, не состоящих на самостоятельном балансе.

Таким образом, любая организация должна разрабатывать типовой пакет методических документов по определению таких норм и нормативов по нормируемым показателям. При этом система норм оборотных средств – это важнейшая составляющая системы нормативных показателей на предприятии, так как для эффективной деятельности важно знать:

- на каком уровне производственных и сбытовых запасов обеспечивается бесперебойность процесса производства, снабжения и сбыта;

- сколько финансовых ресурсов отвлекаются на их поддержание;

- какова оптимальная величина денежных средств в наличной форме.

Основными принципами нормирования (формирования норм и нормативов) являются:

- прогрессивность – отражение в нормах и нормативах достижений научной организации труда, производства, управления, опыта, новой техники;

- обоснованность – разработка норм на основе технических расчетов и анализа производства;

- комплексность – охватываются все нормативы и нормы в их взаимосвязи;

- гибкость и динамичность – систематическое обновление нормативной базы;

- сопоставимость – обеспечение согласования нормативной базы на разных уровнях управления и производства.

Исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств (для определения частных нормативов).

К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовой продукции.

Норматив элемента оборотных средств рассчитывается по формуле

где N эл – норматив собственных оборотных средств по элементу;

О эл – оборот средств (расход) по данному элементу за период, т;

Т – продолжительность периода, дн.;

Н эл – норма оборотных средств по данному элементу, дн.

Целесообразно устанавливать по организации:

- нормы и уровень надежности обеспечения производственными запасами по всей специфицированной номенклатуре материальных ресурсов;

- нормы и нормативы оборотных средств (включая дебиторскую задолженность и денежные средства) и уровень надежности обеспечения;

- долю привлекаемых заемных средств, вкладываемых в оборотные средства.

Под надежностью понимается вероятность поставки, что влияет на относительное количество дней в году, в течение которых организация будет обеспечена оборотными фондами и фондами обращения. Чем меньше уровень надежности, тем меньше значение устанавливаемой нормы. Основная идея заключается не в том, чтобы просто установить нормы, но и оценить степень риска (сколько дней хватит при данном уровне норм).

Степень риска напрямую связана с выбираемым уровнем надежности обеспечения запасами – чем выше уровень надежности, тем ниже степень риска. Например, надежность в 100 % – запас 20 дней, надежность в 95 % – запас 22 дня и т.д.

В этом случае рационально выбранный риск позволит в значительной степени более эффективно использовать материальные и финансовые ресурсы в условиях недостатка собственных оборотных средств. Таким образом, одной из целей нормирования является определение диапазона возможных вариаций суточных остатков в течение года, на основе которого устанавливается величина необходимой нормы запасов.

В настоящее время нет однозначного мнения по поводу применения конкретных методов нормирования оборотных средств. Предлагается использовать разные методы определения норм и нормативов: аналитические, балансовые, расчетно-статистические и т.п. Разнообразие методов обусловлено большим количеством факторов, влияющих на величину оборотных средств, и разнообразием моделей учета этих факторов. Также немаловажную роль играет стремление упростить процедуру расчета нормативных величин.

Количественная характеристика показателя, устанавливающая величину ожидаемых результатов работ, либо планируемый уровень расходования (использования) ресурсов в типовых организационно технических условиях проведения работ Источник: МД 3.02 2000:… … Словарь-справочник терминов нормативно-технической документации

Показатель Словарь русских синонимов. норматив сущ., кол во синонимов: 1 показатель (22) Словарь синонимов ASIS. В.Н. Тришин … Словарь синонимов

- (от лат. normatio упорядочение) 1) универсальная, широко распространенная норма, относящаяся преимущественно к удельному расходу сырья, материалов, энергии на единицу количества продукции, на километр пробега, на другие единицы, характеризующие… … Экономический словарь

норматив - а, м. normatif, ve adj. спец. Экономический или технический показатель норм, в соответствии с которым производится работа. Нормативы производительности труда. Технические нормативы. Норматив оборотных средств. БАС 1. Вырабатывать нормативы. Уш.… … Исторический словарь галлицизмов русского языка

Параметр, показатель, в соответствии с которым производится какая либо работа, выполняется какая либо программа. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

НОРМАТИВ, норматива, муж. (неол.). Количество производимых или потребляемых материалов или средств, приходящихся на какую нибудь единицу (на одного рабочего, учащегося, на один аггрегат машины, на единицу времени, площади, объема и т.п.).… … Толковый словарь Ушакова

НОРМАТИВ, а, муж. (спец.). Экономический или технический показатель норм, в соответствии с к рыми производится работа. Технические нормативы. Спортивный н. | прил. нормативный, ая, ое. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949… … Толковый словарь Ожегова

- (от лат. normatio упорядочение) англ. normative; нем. Normativ. Расчетная величина затрат рабочего времени, материальных, денежных ресурсов, применяемая в нормировании производственной деятельности. Antinazi. Энциклопедия социологии, 2009 … Энциклопедия социологии

Научно обоснованные показатели, в соответствии с которыми производится какая либо работа, выполняется какая либо программа; поэлементные составляющие норм, характеризующие: удельный расход сырья или материалов на единицу массы, площади, объема,… … Словарь черезвычайных ситуаций

нормативізм - іменник чоловічого роду … Орфографічний словник української мови

норматив - — [А.С.Гольдберг. Англо русский энергетический словарь. 2006 г.] Тематики энергетика в целом EN norm … Справочник технического переводчика

Книги

- Восточное боевое единоборство – спортивная дисциплина «КОБУДО». Примерные программы спортивной подготовки для детско-юношеских спортивных школ , В. Г. Валентик, Т. К. Ким, Г. А. Кузьменко, А. Н. Кузнецов, О. А. Кузнецова. Настоящая программа предназначена для подготовки спортсменов кобудо в группах начальной подготовки (нп) и учебно-тренировочных (ут) группах, группах спортивного совершенствования (сс) и…

- Философские проблемы теории нормы в биологии и медицине , А. А. Корольков, В. П. Петленко. Настоящая монография является первой в отечественной литературе попыткой дать относительно полнее и систематическое изложение основных проблем теории нормы в биологии и медицине, сложное™ и…

С точки зрения эффективности производства объем оборотных средств должен быть оптимальным, т.е. достаточным для обеспечения бесперебойного производственного процесса, но в то же время минимальным, не ведущим к образованию сверхнормативных запасов, замораживанию средств, росту издержек производства и реализации продукции. Необходимость формирования оборотных средств в оптимальном размере вызвана тем, что между временем потребления материальных ресурсов в производстве и поступлением выручки от реализации существует временной лаг, зависящий от множества внутренних и внешних факторов. Сумма оборотных средств, достаточная для нормального функционирования процесса производства и реализации продукции, устанавливается путем нормирования оборотных средств, которое является основой их рационального использования.

Нормирование оборотных средств – это процесс определения минимальной, но достаточной для нормального протекания производственного процесса величины оборотных средств на предприятии.

В условиях рыночной экономики значение нормирования оборотных средств очень велико: предприятия самостоятельно должны устанавливать и контролировать норматив оборотных средств, так как в конечном итоге от этого зависит эффективность деятельности предприятия и его финансовое положение (платежеспособность, устойчивость, ликвидность). Занижение величины оборотных средств влечет за собой неустойчивое финансовое положение, перебои в производственном процессе и, как следствие, снижение объема производства продукции и прибыльности. Напротив, завышение размера оборотных средств замораживает средства в любом виде (складские запасы, приостановленное производство, излишние сырье и материалы), тем самым препятствуя вложению средств в расширение и обновление производства.

В практике внутрипроизводственного планирования предприятия используют следующие методы нормирования оборотных средств.

Аналитический метод предполагает расчет потребности в оборотных средствах в размере их фактических средних остатков с учетом роста объема производства продукции в плановом периоде. Предварительно проводится детальный анализ эффективности использования оборотных средств в базисном периоде, выявляются факторы и резервы ускорения их оборачиваемости. Применяется на предприятиях, в структуре оборотных средств которых большую долю занимают производственные запасы.

Коэффициентный метод основан на делении элементов оборотных средств на две группы в зависимости от изменения объема производства. Оборотные средства, входящие в первую группу, зависят от объема производства. Расчет потребности в них производится аналитическим методом исходя из их размера в прошлом периоде и предполагаемого роста объема производства (сырье, материалы, готовая продукция, незавершенное производство). Вторая группа включает расходы будущих периодов, запчасти, малоценные и быстроизнашивающиеся предметы, т.е. все виды оборотных средств, величина которых не зависит от изменения объема производства. Нормирование оборотных средств второй группы производится на основе фактических средних остатков за прошлый период.

Метод прямого счета заключается в расчете потребности в нормируемых оборотных средствах по каждому их элементу. Достоинство этого метода заключается главным образом в том, что он позволяет точно определить потребность в оборотных средствах. Однако он достаточно трудоемок, требует высокой квалификации экономистов и в основном применяется при узкой номенклатуре материальных ресурсов. Метод используется с целью уточнения потребности в оборотных средствах действующего предприятия или при организации нового предприятия, когда нет еще ни статистических данных, ни ритмично действующего производства, ни сформированной производственной программы.

Метод прямого счета требует определения норм запаса и среднедневного расхода по отдельным видам оборотных средств. При нормировании оборотных средств необходимо учитывать зависимость норм и нормативов от длительности производственного цикла, условий материально-технического снабжения (интервалов между поставками, размеров поставляемых партий, удаленности поставщиков, скорости перевозок) и условий реализации продукции.

Методика расчета потребности в оборотных средствах способом прямого счета представлена ниже.

Общий норматив оборотных средств представляет собой сумму частных нормативов:

где Нп.з – норматив производственных запасов;

Нн п – норматив незавершенного производства;

Нг.п – норматив готовой продукции;

Нб.р – норматив расходов будущих периодов.

Все слагаемые общего норматива оборотных средств должны быть представлены в денежном выражении.

Норматив производственных запасов определяется по формуле:

где Q cyт – среднедневной расход материалов, руб.;

N – норма запаса для данного элемента оборотных средств, дни.

Норма запаса оборотных средств представляет собой период (количество дней), в течение которого оборотные средства отвлечены в производственные запасы. Норма запаса складывается из текущего, подготовительного, страхового, транспортного и технологического запасов:

Текущий запас – основной вид запаса, обеспечивающий непрерывность процесса производства продукции. На размер текущего запаса влияют периодичность поставок по договорам и объем потребления материалов в производстве. Он принимается обычно на уровне половины среднего интервала между поставками. Средний интервал между равномерными поставками (цикл снабжения) определяется путем деления 360 дней на число планируемых поставок.

Страховой, или гарантийный, запас необходим на случай непредвиденных обстоятельств (например, в случае недопоставки сырья) и устанавливается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоев.

Транспортный запас создастся лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота. Документооборот – время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов. На практике транспортный запас определяется на основе фактических данных за предшествующий период.

Технологический запас создастся в период подготовки материалов к производству, включая анализ и лабораторные испытания. Технологический запас учитывается лишь в том случае, если не является частью процесса производства.

Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража и относится к материалам, которые не могут сразу идти в производство (сушка древесины, обработка зерна).

В ряде случаев устанавливается также норма сезонного запаса, когда сезонный характер носит вид заготовляемых ресурсов (сахарная свекла) или способ доставки (водным транспортом).

Норматив оборотных средств по незавершенному производству определяется по формуле:

![]()

где V cyт – плановый среднесуточный объем выпуска продукций по производственной себестоимости;

Т ц – длительность производственного цикла, дни;

Кн.з – коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить по формуле:

где а – затраты, производимые единовременно в начале процесса производства (сырье, основные материалы, полуфабрикаты);

в – последующие затраты до окончания производства готовой продукции (например, заработная плата, амортизационные отчисления).

Норматив оборотных средств по расходам будущих периодов определяется по формуле:

![]()

где П – переходящая сумма расходов будущих периодов на начало планируемого года (берется из бухгалтерского баланса);

Р – расходы будущих периодов в предстоящем году (определяются на основе плана научно-технического развития предприятия);

С – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии с плановой сметой затрат на производство.

Норматив оборотных средств по запасам готовой продукции:

![]()

где Т ф.п – время, необходимое для формирования партии для отправки готовой продукции потребителю, дни;

Т о.д – время, необходимое для оформления документов для отправки груза потребителю, дни.

Как указывалось выше, общий норматив оборотных средств на предприятии равен сумме нормативов по всем элементам. Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.