Сфера культуры во всем мире строится на сочетании бюджетного и внебюджетного финансирования, в ее рамках существуют различные виды деятельности, большой объем движимого и недвижимого имущества, часть которого выведена из гражданского оборота или имеет ограничения по гражданскому обороту (памятники, библиотечные, архивные и др. фонды, музейные коллекции и т. п.). В отношении этого имущества требуются специальные режимы управления. Сфера культуры объединяет различные виды деятельности и организации, оказывающие культурные услуги населению – библиотеки, музеи, театры, концертные организации, цирки, клубы, парки и т. д. По своему «коммерческому потенциалу», то есть возможности существовать в рыночных условиях, организации культуры чрезвычайно неоднородны. Кроме того, выполнение некоторых функций, закрепленных за организациями культуры учредителем/собственником, вообще не может быть организовано на рыночных принципах и не зависит от спроса или востребованности населением (например, сохранение наследия). Такие ситуации хорошо описаны в экономической литературе и получили название «провалы рынка». И, наконец, организации культуры обеспечивают достижение социально значимых целей, эффекты и результаты которых не могут измеряться только экономической эффективностью, а выражаются в развитии культуры и общества, творческого потенциала, гарантиях социальной защиты и социальной справедливости и т. д. Соответственно, реструктуризация бюджетного сектора в сфере культуры должна учитывать указанные особенности.

Принципы реструктуризации бюджетного сектора, представленные Министерством финансов РФ, опираются на обеспечение конституционных гарантий. Например, в Конституции записано, что государство гарантирует бесплатное общедоступное основное общее образование в государственных и муниципальных образовательных учреждениях. Это означает, что государство гарантирует наличие таких государственных и муниципальных учреждений, обеспечивает их финансирование и предоставляет в них место каждому ребенку, то есть возможность получить бесплатное общее образование в соответствии с государственным стандартом. В отношении сети учреждений культуры таких гарантий нет. Конституционные гарантии в сфере культуры закреплены ст. 44 и сводятся к обязательствам государства по сохранению наследия и памятников истории и культуры, по обеспечению доступа к культурным ценностям и пользованию учреждениями культуры, праву на участие в культурной жизни, а также гарантиям свободы творчества. Следовательно, в отличие от системы образования в сфере культуры из конституционных гарантий напрямую не вытекают обязательства по финансированию и содержанию сети учреждений культуры. Свобода творчества, сохранение наследия и доступ к культурным ценностям могут быть обеспечены в разных формах.

За последние три года удалось добиться экономической стабилизации, более того, в России складывается довольно благополучная экономическая ситуация, увеличивается бюджет, растут расходы в бюджетном секторе. Но культура, к великому сожалению, не относится к приоритетам бюджетной политики, и хотя в абсолютном выражении расходы на культуру растут, доля расходов на культуру в консолидированном бюджете не увеличивается. Таким образом, в сфере культуры удается только компенсировать инфляционные процессы; нет опережающего роста объемов финансирования, обеспечивающих развитие. Тем не менее, при росте расходов консолидированного бюджета за последние три года во всех отраслях бюджетной сферы, заметных конечных результатов достичь не удается – несмотря на усилия Правительства по повышению зарплаты бюджетникам, ее уровень все равно составляет около 60-65% от средней по экономике и почти в два раза ниже средней по промышленности; велик износ материально-технической базы; значительна межрегиональная дифференциация и т. д. Следовательно, повышение эффективности бюджетных расходов становится для Правительства РФ ключевой задачей. Очевидно, что дополнительные вложения средств в существующие бюджетные учреждения не приводят к улучшению конечных результатов – повышению качества и доступности бюджетных услуг для населения. Следовательно, необходимо реформировать бюджетный сектор с тем, чтобы перейти от финансирования самого факта существования бюджетных учреждений по смете к финансированию конечных результатов их деятельности.

В документе, представленном Минфином, по сути, речь идет о переходе к финансированию результатов деятельности бюджетных учреждений. При этом предусматривается гибкость в проведении государственной политики в различных отраслях с учетом их специфики. Учет отраслевых особенностей – дело отраслевых министерств бюджетной сферы. Следовательно, определить параметры и критерии оценки результатов деятельности в сфере культуры - задача отраслевых органов управления культуры, что вполне резонно. Никаких предложений по структуре, объему, стандарту, стоимости тех или иных бюджетных услуг, гарантированных государством, в документе Минфина не содержится. Именно отраслевые министерства должны определить стоимость и объем гарантированных государством (и/или местным самоуправлением) бюджетных услуг. Для Министерства культуры эта задача усложняется, потому что единый стандарт, определяющий качественные и стоимостные характеристики бюджетной услуги для разных учреждений культуры, невозможен. В связи с этим на основе обобщения отечественного и зарубежного опыта необходимо разработать пакет предложений по определению критериев оценки конечных результатов в сфере культуры, показателей и нормативов, адекватных для каждого конкретного вида культурной деятельности и типа организации. Понятно, что это будет целая система показателей (с учетом разнообразия отрасли достаточно обширная). Тем не менее, необходимо разработать и согласовать интегральные, обобщенные показатели, позволяющие эффективно распределять бюджетные средства как внутри отрасли культуры, так и в бюджетном секторе в целом на основе достигнутых результатов (например, сводные рейтинги).

Государство в лице Правительства РФ рассматривает бюджет как инструмент выполнения своих обязательств не перед организациями и учреждениями культуры, а перед населением. Бюджетная политика ориентируется на повышение доступности и качества культурного обслуживания населения. В фокусе оказывается потребитель услуг. Бюджет – это общественное благо, он формируется за счет сбора налогов и других неналоговых источников дохода (использования государственной и муниципальной собственности и т. д.), с тем, чтобы обеспечить гражданам доступность социальных услуг и социальные гарантии. В такой логике учреждения являются исполнителями, обеспечивающими реализацию государственных (муниципальных) обязательств по предоставлению услуг населению. Понимать это крайне важно. Существующее сметное финансирование бюджетных учреждений ориентировано не на потребителя, а на содержание сети учреждений. Именно такое положение приводит к неэффективности бюджетных расходов и должно быть пересмотрено.

Итак, бюджетная политика будет сориентирована на то, чтобы финансировать результаты деятельности организаций культуры, бюджетные услуги населению. Для реализации деятельности в распоряжении организаций культуры передается государственная (муниципальная) собственность. В рамках реструктуризации бюджетного сектора и оптимизации бюджетных расходов предполагается повысить эффективность использования государственной (муниципальной) собственности. Обсуждаются предложения о том, чтобы разделить режимы финансирования деятельности и содержания собственности. За содержание, сохранение и перспективы повышения доходности недвижимого и особо дорогостоящего движимого имущества должен отвечать собственник. За качество предоставляемых услуг – коллектив организации культуры.

В сфере культуры существуют государственные и негосударственные некоммерческие организации. Для государственных некоммерческих организаций предусмотрена фактически единственная организационно-правовая форма – бюджетные учреждения. Учреждение создается собственником/учредителем для выполнения определенных им управленческих, социально-культурных или иных функций некоммерческого характера, имущество закрепляется на праве оперативного управлении. Собственник в праве изъять излишнее или использованное не по назначению имущество. Для выполнения заданий собственника учреждение полностью или частично финансируется собственником. Насколько «полно», а насколько «частично» – нигде законодательно не прописано. Отсюда и проистекают проблемы недофинансирования. Но самое главное, собственник несет субсидиарную ответственность по обязательствам бюджетного учреждения, следовательно, и по договорам, заключенным бюджетным учреждением сверх лимитов бюджетных обязательств, ответственность тоже несет собственник. На учреждения не распространяется закон о банкротстве, так как ответственность по их обязательствам несет учредитель. Тем не менее, законодательство допускает, что бюджетные учреждения принимают гражданские обязательства (заключают договора) сверх пределов утвержденной для них сметы доходов и расходов и доведенных до них лимитов бюджетных обязательств. Отсюда нарастающие бюджетные задолженности и невыполненные обязательства, которые беспокоят Минфин.

Решение проблем видится в том, чтобы увеличить разнообразие организационно-правовых форм государственных (муниципальных) некоммерческих организаций, оптимизировать действующую сеть получателей бюджетных средств, уточнить их правовой статус и перейти к новым формам финансирования бюджетных услуг. Следовательно, предполагается преобразование части бюджетных учреждений в новые организационно-правовые формы. Для государственных (муниципальных) некоммерческих организаций «нового типа» необходимо предусмотреть ограничения субсидиарной ответственности собственника пределами доведенного лимита бюджетных обязательств, передать на определенных условиях имущество, необходимое для выполнения государственного (муниципального) заказа, и установить более свободный режим экономической деятельности за пределами бюджетных обязательств.

Сегодня все доходы бюджетных учреждений, в том числе полученные от предпринимательской и иной приносящей доход деятельности, в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются как неналоговые доходы соответствующего бюджета, полученные от использования государственной муниципальной собственности или оказания платных услуг. Таким образом, возможности бюджетного учреждения в расходовании средств жестко ограничены бюджетным законодательством (предусмотрен исчерпывающий закрытый перечень направлений расходов, запрещается нецелевое использование средств и т. д.). Программа реструктуризации бюджетного сектора предусматривает для преобразованных бюджетных учреждений более широкие возможности по использованию внебюджетных доходов и одновременно изменение форм бюджетного финансирования, а именно: постепенный отказ от сметного финансирования; переход к нормативно-подушевому финансированию, обеспечивающему исполнение государственных обязательств, гарантированных Конституцией РФ; размещение на конкурсной основе государственного (муниципального) социального заказа; внедрение методов бюджетирования, ориентированного на результат.

Сейчас рассматриваются две новые организационно-правовые формы, в которые могут быть преобразованы учреждения: «Специализированная государственная (муниципальная) некоммерческая организация» (СГМНО) и «Государственная (муниципальная) автономная некоммерческая организация» (ГМАНО).

Основное отличие одной формы организации от другой – в обязательствах по отношению к государству, а также правах собственности и режимах передачи и дальнейшего использования недвижимого и движимого имущества. Для СГМНО сохраняется возможность установления учредителем обязательных заданий по предоставлению государственных или муниципальных услуг, в то время как ГМАНО будет участвовать в реализации государственного (муниципального) заказа на добровольной (договорной) основе. Более того, государство может напрямую через субвенции или субсидии финансировать предоставление бюджетных услуг СГМНО.

Движимое имущество, за исключением особо ценного, а также объектов с ограниченным оборотом, закрепленное за действующими бюджетными учреждениями на праве оперативного управления, будет передаваться создаваемым СГМНО на праве хозяйственного ведения с особенностями, которые предусматривается внести в действующее законодательство. В принципе, право хозяйственного ведения не предусматривалось ранее для некоммерческих организаций, поэтому требуются соответствующие дополнения, фиксирующие особенности права хозяйственного ведения применительно к некоммерческим организациям.

Недвижимое имущество, а также указанные выше виды движимого имущества с ограниченным оборотом будут передаваться вновь создаваемым организациям на праве безвозмездного пользования или аренды по льготным ставкам, действующим в течение переходного периода (в том числе с правом сдачи недвижимого имущества в субаренду). При этом право безвозмездного пользования будет ограничиваться невозможностью его отчуждения в течение срока существования организаций, за исключением случаев нецелевого использования. Для ГМАНО в случае передачи такого имущества или его части третьим лицам предусматривается, что, все доходы, получаемые с субарендатора, должны поступать в бюджет.

Во избежание обращения взыскания по обязательствам ГМАНО на переданное ей учредителем государственное (муниципальное) имущество, в собственность таких организаций может передаваться только движимое имущество за исключением особо дорогостоящего, а также имущество с ограниченным гражданским оборотом.

По отношению к преобразованным организациям бюджетного сектора планируется перейти на принципы общественно-государственного управления, что включает обязательное формирование для них коллегиальных органов управления с участием общественности, введение общественного контроля за их деятельностью, а также обеспечение открытого доступа к целому ряду документов, характеризующих деятельность организации.

Для сферы культуры, по всей видимости, необходимо будет разработать специальный порядок преобразования бюджетных учреждений в новые организационно-правовые формы, с учетом тех ограничений, которые предусмотрены для недвижимого и движимого имущества с ограниченным гражданским оборотом (памятники, архивы, коллекции и т. п.)

Необходимо принять во внимание, что пока не предусмотрено распространение моратория на банкротство для новых форм государственных (муниципальных) некоммерческих организаций, по которым учредитель не несет субсидиарную ответственность. Надо признать, что законодательство о банкротстве пока проработано без достаточной полноты, что может привести к спровоцированному банкротству преобразованных бюджетных учреждений и потере государственного (муниципального) имущества или нежелательной приватизации организаций культуры без сохранения профильной деятельности и использованию имущества не по прямому назначению.

Отдельные проблемы возникают с правами собственности и режимами использования вновь приобретенного имущества за счет собственных (внебюджетных) средств СГМНО или ГМАНО. Было бы резонно учитывать такое имущество на отдельном балансе СГМНО или ГМАНО (закрепив за ними весь пучок прав собственности) и вести по нему раздельный учет, хотя это и усложняет финансово-хозяйственную деятельность новых организаций.

Но главное – пока не проработаны механизмы, обеспечивающие финансовую стабильность СГМНО и ГМАНО. Без перехода к построению отношений СГМНО и ГМАНО с государственными и муниципальными органами управления на долгосрочной основе (не менее 3-х лет с ежегодной корректировкой среднесрочного плана по итогам истекшего года), а также предоставления СГМНО и ГМАНО возможности создавать для себя эндаумент проблемы решить не удастся. Риски финансовой нестабильности для преобразованных организаций будут очень велики.

Необходимо отметить, что активно ведется работа по подготовке и согласованию пакета законопроектов по СГМНО и ГМАНО (включая необходимые изменения и дополнения в ГК РФ, БК РФ, закон «О некоммерческих организациях» и другие законодательные и подзаконные акты), но пока она окончательно не завершена в силу объективной сложности многих вопросов. По всей видимости, даже в случае принятия указанного пакета законопроектов для сферы культуры необходимо будет разработать пакет специальных дополнительных нормативных документов, регулирующих деятельность СГМНО и ГМАНО в сфере культуры с учетом специфики отрасли.

Итак, если часть бюджетных учреждений будет преобразована в новые организационно-правовые формы, функционирующие на принципах ответственного финансового менеджмента, и в то же время сохранятся бюджетные учреждения, то, очевидно, что количество последних существенно сократится. Задача каждого отраслевого министерства и территориальных органов управления – подготовить список обязательных к сохранению бюджетных учреждений, находящихся на федеральном, региональном (субъекта РФ) и муниципальном уровнях.

В отношении сохранившихся бюджетных учреждений предусмотрено ужесточение финансового контроля даже по сравнению с существующим положением, а именно: лишение права самостоятельного распоряжения внебюджетными доходами и введение ответственности руководителя за превышение объемов принимаемых обязательств сверх доведенных лимитов бюджетных обязательств, а также за нарушение установленного порядка учета и отчетности.

Сейчас органам управления очень важно определить, что есть конкретная «бюджетная услуга» по объему, структуре, стоимости применительно к специфике учреждений культуры, финансирование которой включено в состав расходных полномочий того или иного уровня бюджетной системы – федерального, субъекта Российской Федерации или местного самоуправления. Насущно необходимо обсчитать стоимость «бюджетной услуги», на основе которой будут формироваться государственный (муниципальный) заказ или нормативы финансирования. Если заказ будет формироваться по заниженной цене, без учета реально сложившихся издержек, то выполнение заказа будет невозможно, что подрывает перспективы существования, а тем более развития организации, функционирующей на принципах ответственного финансового менеджмента. Государство уже не будет нести ответственности по обязательствам такой организации. Реальные социальные риски очень велики: обеспечить доступность, а тем более хотя бы минимальное разнообразие и качество социально-культурных услуг будет очень трудно.

Думаю, что многие концертные организации в России вполне подготовлены к функционированию на принципах ответственного финансового менеджмента. Тем не менее, при переходе к новым формам финансового обеспечения и бюджетирования обязательно возникнет много проблем, проявятся неурегулированные отношения, поэтому было бы правильно отработать механизмы, условия и порядок финансирования концертных организаций в экспериментальном режиме применительно к разным организационно-правовым формам. Программу эксперимента, состав участников, научно-методическое сопровождение эксперимента необходимо разработать и подготовить в очень сжатые сроки, чтобы успеть предусмотреть необходимые условия уже в следующем финансовом году.

Абанкина Татьяна Всеволодовна,

Высшая школа экономики,

директор Центра прикладных экономических исследований и разработок

Бюджетная система Украина дает мало пространства для маневра региональным правительствам. Фактически более 75% доходов и более 80% всех расходов бюджетной системы формируется на уровне государственного бюджета Украины, тогда как доля региональных и местных бюджетов в общем объеме доходов бюджетной системы составляет лишь 20-25%.

На уровень государственного бюджета переданы практически все основные налоги и сборы — НДС, налог на прибыль (более 99% сборов), все основные акцизы и платежи за пользование природными ресурсами. Бюджетообразующими налогами и сборами для региональных бюджетов являются налог на доходы физических лиц и налог на землю. Однако высокий уровень теневой активности (к самозанятым относится свыше половины занятых в экономике), относительно низкий уровень доходов населения и оценка земли по кадастровой (а не рыночной) стоимости обуславливают хронический дефицит бюджета в большинстве регионов. в украинской бюджетной системе имела определенные преимущества — в региональный бюджет зачислялся акциз на выпускаемые спиртные напитки, однако это лишь компенсировало структурные отличия экономики полуострова (высокий уровень неформального сектора).

Как результат, объем трансферта из государственного бюджета Украины в последние годы составлял 40-50% от всех доходов консолидированного бюджета Крыма. Аналогичная ситуация складывалась и с бюджетом г. . Трансферт из Государственного бюджета Украины в городской бюджет в последние годы составлял 2,5-3 млрд руб. (т.е. фактически город является нетто-донором, т.к. плата России за базирование Черноморского флота в Севастополе составляла 97 млн долл.).

Несмотря на относительно низкий уровень доходов, на регионы ложится основной объем финансирования социальной инфраструктуры (здравоохранение, образование, социальная политика). Основная часть бюджетных расходов сейчас направляется на обеспечение первоочередных выплат (плата за услуги ЖКХ бюджетных учреждений, выплаты заработной платы в бюджетном секторе составляют около 50% от всех бюджетных расходов, ещё около 30% приходится на социальные выплаты трансферты местным бюджетам), тогда как расходы на развитие экономики остаются более чем скромными.

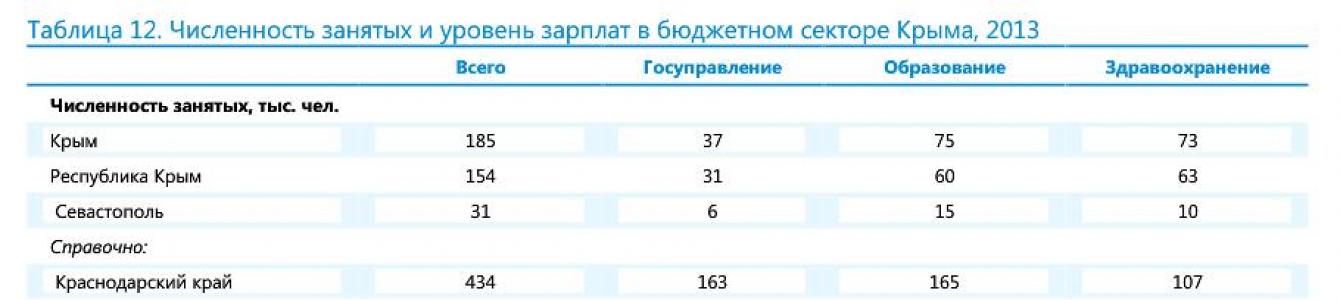

Хотя доля первоочередных расходов достаточно высока, уровень зарплат в бюджетном секторе Крыма значительно ниже показателей соседнего Краснодарского края России (более чем в 2 раза). Сейчас в бюджетном секторе полуострова занято около 185 тыс. чел., из них 150 тыс. чел. — в здравоохранении и образовании.

Средняя зарплата в здравоохранении в 2013 г. составила 10,4 тыс. руб., в образовании — 11,0 тыс. руб. Для выхода на уровень оплаты труда в бюджетном секторе, сопоставимый с показателями Краснодарского края, бюджету Крыма и Севастополя необходим трансферт в размере до 15 млрд руб. в год, суммарно переход к российским стандартам оплаты в бюджетном секторе может потребовать дополнительных затрат в размере до 26 млрд руб. В последние годы вложения в социальную инфраструктуру Крыма были более чем скромными. Так, в 2012 г. на ремонт образовательных учреждений в Республике Крым было потрачено лишь 75 млн руб., в 2013 г. эта сумма значительно сократилась (из-за общего курса на снижение капитальных расходов, сохранившегося и при принятии бюджета на 2014 г.). Аналогичная ситуация складывалась и в здравоохранении — в 2-миллионом Крыму на ремонт больниц в 2012 г. было потрачено примерно 80 млн руб.

Очевидно, что модернизация социальной инфраструктуры (включая не только новое строительство и проведение капитального ремонта действующих учреждений, но и закупку необходимого оборудования) потребует значительных средств, однако оценить их точно сейчас затруднительно. Другим важным вопросом остается повышение уровня пенсий, бывших на в 1,5-2 раза ниже российского уровня (в зависимости от региона).

В 2013 г. численность пенсионеров в Крыму составила 680 тыс. чел. (около 29% от всего населения полуострова). Средний размер пенсии в Республике Крым составил 5,6 тыс. руб., в г. Севастополь — 6,4 тыс. руб. (сопоставимо с прожиточным минимумом в Краснодарском крае). Повышение пенсий в Крыму до «среднего» уровня Краснодарского края потребует дополнительно около 29 млрд руб. в год.

Таким образом, общий объем необходимой поддержки (по крайней мере на 2014 г.) должен составить до 54 млрд руб. в год. После переформатирования бюджетной сферы Крыма (в частности, принятия российского Налогового кодекса), объем субсидий, вероятно, может несколько снизиться (за счет роста поступлений от налога на прибыль, перерегистрации в Крыму промышленных предприятий, сейчас зарегистрированных и уплачивающих налоги в регионах Украины). Отдельным сложным вопросом является объем финансирования на обеспечение федеральных функций (финансирование содержания вновь переданных РФ судов украинских ВМС, правоохранительной деятельности и т.д.), а также разовых существенных расходов, находящихся в компетенции Федерального правительства (обустройство границы, создание ФОИВ).

Буду благодарен, если Вы поделитесь этой статьей в социальных сетях:

Бюджетная система представляет собой совокупность бюджетов государства, его административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанных на экономических отношениях, государственном устройстве и правовых нормах .

Практически во всех странах бюджет составляется и утверждается на год, во многих прогнозируется на несколько лет вперед. В редких случаях бюджет страны совпадает со сроком, на который избирается президент, но пересматривается и обновляется ежегодно. Бюджетный год может совпадать с календарным (январь-декабрь), но может и отличаться от него (июнь-июль, март-апрель). Со временем четкие различия между бюджетными системами стираются по мере того, как каждая страна развивает административную практику управления государственными финансами.

Наиболее четкие различия можно провести между британской, французской, американской и испано-латиноамериканской бюджетными системами.

Британская бюджетная система. Расходы фиксируются на основе реальных платежей. Различия между текущими и капитальными расходами отсутствуют: большая часть текущих платежей показывается "над чертой", а капитальные расходы -- "под чертой" и считаются финансирующими статьями. Некоторые бывшие британские колонии (Индия, Пакистан, Шри-Ланка, страны Карибского бассейна) делят расходы на текущие и капитальные. Бюджет представлен единым счетом, на который поступают доходы и с которого осуществляются расходы. Расходы, финансируемые за счет грантов, внешних и внутренних займов, включаются в бюджет. Бюджетные средства распределяются по министерствам по указанию министра финансов. Расходы фиксируются в момент выписки чека. Доходы фиксируются в момент депонирования чека на счет правительства в банке. Казначейство является частью правительства, но технические расчеты по его счетам ведутся центральным банком. Кредиты по овердрафту фиксируются как кредиты центрального банка правительству.

Французская бюджетная система. Расход бюджетных средств может означать не только реальную выплату денег, но и выписку чека, деньги по которому будут выплачены позже. Различия между текущими и капитальными расходами отсутствуют: капитальные расходы включаются в самостоятельный бюджет развития. Этой практики придерживаются многие страны Африки, в которых он финансируется в основном за счет внешней помощи и грантов. Во многих странах определенные доходы бюджета непосредственно привязаны к определенной статье расходов. Расходы некоторых государственных предприятий могут быть включены в приложение к бюджету. Все операции бюджета осуществляются с единого счета казначейства. Бюджетные средства распределяются среди агентств, которым разрешено их использовать, на основании указов, определяющих в каждом конкретном случае сумму и главу бюджета, по которой они проходят. Расходы фиксируются как агентствами, расходующими средства, так и казначейством. Доходы фиксируются, когда чек получается правительством, до его депонирования в банк.

Американская бюджетная система. Под расходом бюджетных средств обычно понимается подтвержденное законодательно обязательство совершить определенные платежи. Различия между текущими и капитальными расходами отсутствуют. Операции осуществляются с единого счета. Несколько специальных бюджетных счетов ведутся для оплаты крупных государственных проектов. Бюджетные средства выделяются министерствам поквартально. Расходы фиксируются в момент выписки чека. Доходы фиксируются в момент получения чека правительством. Счета ведутся на основе бюджетного года.

Испано-латиноамериканская бюджетная система. Расход бюджетных средств может означать как реальный перевод денег из казначейства на счета министерств, так и выписку платежного поручения, деньги по которому могут быть выплачены позже. Некоторые доходы бюджетов могут быть непосредственно привязаны к определенным статьям расходов. Расходы, финансируемые за счет внешних грантов и займов, включаются в бюджет. Бюджетные операции могут осуществляться как с единого счета, так и с нескольких счетов. В некоторых латиноамериканских странах консолидированного государственного бюджета нет -- каждое министерство имеет свой бюджет. Бюджетные средства чаще всего выделяются на основе указа президента непосредственно после утверждения бюджета парламентом. Расходы фиксируются всеми участвующими сторонами: на этапе выделения средств, выдачи платежного поручения, перевода средств из казначейства в министерства, поставки товаров, оплаты чека. Доходы фиксируются в момент депонирования чека на счет правительства в банке. Техническое управление бюджетными средствами осуществляется либо центральным банком, либо уполномоченным на то коммерческим банком .

Таким образом, бюджетная система представляет собой совокупность бюджетов государства, его административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанных на экономических отношениях, государственном устройстве и правовых нормах. Структура и механизм функционирования бюджетного сектора в критической степени зависят от того, какая -- британская, французская, американская или испано-латиноамериканская -- бюджетная система существует в той или иной стране.

Последний рубеж для прекариата – это бюджетный сектор, долгое время задававший трудовые стандарты и служивший примером стабильной занятости. Он обеспечивает высокий стабильный доход плюс льготы в виде целого ряда компенсаций, при условии соблюдения бюрократических правил и служебной этики.

Многие поколения людей представляли себе госслужбу именно так, и, хоть заработок там и не достигал заоблачных высот, в сравнении с коммерческим сектором бюджетные работники имели если не гарантию сохранения рабочего места, то по крайней мере гарантию занятости, а также стандартные пенсии, медицинскую страховку и т. п. Но как только чиновники начали выполнять приказ своих политических хозяев к переходу на частные рынки труда, пропасть между их привилегированной защищенностью и положением остальной части общества стала зияющей. Понятно, что недалек был тот час, когда гибкости потребуют и от самого бюджетного сектора. Так и случилось во время кризиса 2008 года, хотя первые признаки стали заметны задолго до того.

Атака началась с попыток коммерциализовать, приватизировать и перевести на договорную основу услуги. Стали понемногу вводить временные трудовые договоры и частичную занятость с меньшей оплатой. Затем правительства предприняли наступление на весь сектор в целом. Государственные пенсии были объявлены «непозволительно большими» и «нечестными». Оправдывая урезание зарплат бюджетникам, правительства проводили параллели с частной экономикой. К тому же комплексы мер по налогово‑бюджетному стимулированию, валютное стимулирование и субсидии привели к огромному государственному дефициту. И хотя бюджетный сектор был в этом не виноват, он оказался легкой мишенью для сокращения бюджета. Незащищенные частные секторы солидарности не проявили. Финансовые рынки тоже настаивали на сокращении бюджетных расходов в подтверждение того, что правительства «на правильном пути». Началось размывание бюджетного салариата.

Во всем мире бюджетный (или обобществленный) сектор превращался в зону прекариата. Сильнее всего это проявилось в США, где рьяный неолиберальный экономический фанатизм создал финансовый «девятый вал» («идеальный шторм»). Города попадали в хронические должники из‑за жестких оков налогово‑бюджетных правил, требующих низконалогового режима «сбалансированного бюджета». Годами бюджетники защищали свои зарплаты через собственные профсоюзы и посредством коллективных соглашений, тогда как частный сектор страдал от уменьшения зарплат и сокращения льгот и пособий. Их профсоюзы по‑прежнему были крепки. В 2008 году 37 процентов государственных служащих состояли в профсоюзах, почти столько же, сколько в 1980 году, тогда как охват профсоюзами в частном секторе сократился с 20 до 7 процентов. В 2009 году впервые работники государственного сектора составили больше половины всех членов профсоюзов в стране. Они отлично защищали своих членов, но ширящееся неравенство между бюджетным и частным секторами вызывало растущее возмущение.

Кризис дал повод для уменьшения гарантий рабочего места в бюджетном (или обобществленном) секторе посредством увеличения функциональной мобильности. Административные руководители стали настаивать на том, чтобы госслужащие взяли на себя выполнение иных заданий вместо тех, на которые они соглашались при найме. Один градоначальник в штате Арканзас сказал, явно похваляясь: «Я плачу больше денег меньшему количеству людей и использую их по полной, давая больше поручений» (Bullock, 2009). Какой‑нибудь судебный секретарь теперь занимался маркетингом и вел веб‑сайт, пожарные стали по совместительству шоферами машин «скорой помощи», а сотрудники станции водоочистки за доплату работали еще и водителями грузовиков. Обзоры по городам и странам показали, что многие собирались воспользоваться кризисом для такого же перераспределения труда.

Всюду политическое право использовало рецессию для усиления кампании по сокращению зарплат, премий и льгот и уменьшению гарантий занятости в бюджетном секторе. Характерно, что, комментируя ситуацию в США, журнал The Economist (2009) утверждал, что «госслужащие напрочь испорчены», – на основании того, что в среднем они зарабатывали на 21 процент больше, чем служащие в частном секторе, и имели больше возможностей – на 24 процента – пользоваться медицинскими услугами. Примерно 84 процента государственных и муниципальных служащих все еще имели пенсионную программу с заранее определенными пенсионными выплатами, гарантирующую пенсионерам доход на основании стажа и конечной зарплаты. Для сравнения: в частном секторе таких был 21 процент. Эти цифры можно истолковать так: вот до какой нищеты докатились частные фирмы! Или сравнить с тем, что получала в это время элита и салариат в частном секторе.

Теперь нападкам подвергаются пенсии госслужащих (работников обобществленного сектора), что грозит ухудшить перспективы дохода их отпрысков – прекариата. И снова ситуация в США самая тревожная. Национальная ассоциация специалистов по бюджету штатов (National Association of State Budget Officers) предупредила, что американские штаты столкнутся с огромным дефицитом бюджета в связи с пенсионными обязательствами. Критике госсектора поспособствовали просочившиеся в средства массовой информации рассказы о нескольких бывших крупных госчиновниках, вышедших на пенсию и купающихся в роскоши.

Но США – это лишь первая ласточка. Атака на госсектор – часть процесса приспособления после 2008 года, происходящего во всех промышленно развитых странах. В Греции при правоцентристском правительстве к и без того огромному госсектору в период с 2004 по 2009 год добавились 75 тысяч чиновников. Как только в 2010 году наступил долговой кризис, госсалариат подрезали – и греческий прекариат получил пополнение. Правительство также объявило, что устранит барьеры входа для некоторых профессий, понизив оклады для уменьшения государственных расходов. В Италии также усиливалось давление на государственный сектор. В октябре 2009 года 40 тысяч полицейских прошли маршем по Риму – с требованием повысить зарплаты и обновить парк полицейских машин. Из‑за заморозки найма средней возраст итальянского полицейского составлял 45 лет. И они не одиноки, миллионы госслужащих теряли гарантии занятости. В Португалии 50 тысяч госслужащих в феврале 2010 года устроили демонстрацию протеста, выступая против замораживания зарплат, но правительство продолжило сокращение госсектора. В Ирландии, в конце 2010 года вынужденной принять помощь от Евросоюза, с большим трудом завоеванные доходы госсектора (и его порой старомодные льготы) подрезали за считанные месяцы.

В Великобритании, как и в США, две трети всех новых рабочих мест в десятилетии, предшествовавшем 2008 году, приходились на госсектор. Его сокращение увеличит численность прекариата просто потому, что поменяет соотношение государственного и частного секторов в сфере занятости. Но речь идет о том, что все больше госсектора превращается в зону прекариата – из‑за приватизации, аутсорсинга и вывода за штат.

Один из аспектов этой атаки – попытка передать больше услуг общественным или неправительственным организациям (НПО). В Великобритании это преподносится как способ уменьшить «большое государство» и создать «большое общество». Но это также способ получить услуги по дешевке, поручив то, чем занимаются штатные работники‑профессионалы, людям на нестабильных договорах и волонтерам. Организации, называющие себя благотворительными, стали основными работодателями, в 2009 году штат работающих в них на условиях полной занятости насчитывал 464 тысячи человек. Более половины своего дохода эти организации получают от правительственных контрактов по оказанию услуг общественного характера. Но сотрудники благотворительных организаций получают не так много и работают на нестабильных трудовых договорах. Существуя за счет частных пожертвований, они удешевляют социальные услуги, оказывая негативное влияние на государственные структуры схожего типа и узаконивая убогие договорные отношения для волонтеров. Это делает данный сектор особенно уязвимым во время рецессии. Если поток пожертвований иссякнет, такие псевдообщественные работники вполне могут и сами оказаться в прекариате. Не удивительно, что, когда рецессия усилилась, многие из них перешли работать в супермаркеты. В действительности перевод социальных услуг на контрактную основу увеличивает численность прекариата, одновременно затрудняя существование мелких благотворительных организаций.

Правительства, имея дело со своими гражданскими служащими, тоже действуют скорее как коммерческие фирмы, стремящиеся к функциональной гибкости и гибкости занятости. Например, экономят офисные площади за счет децентрализации и гибкости труда своих сотрудников. В США в 2000 году был принят закон, обязывающий федеральное правительство и его агентства разработать правила работы в Сети. К 2006 году 140 тысяч федеральных служащих, а это 19 процентов, выполняли работу с альтернативных рабочих мест. Это и есть прекариатизация, когда сотрудника изолируют, ограничивают его пространство и возможность участия в коллективных действиях.

В 2009 году в Испании 24 тысячи гражданских служащих – десять процентов от общей численности – частично работали дома, на условиях, что обязуются половину своего рабочего времени проводить в офисе. Удаленная работа также вводилась и в Италии, где госсектор славится привычкой к «прогулам». В Великобритании новатором стал городской совет Уинчестера, объединив четыре своих офиса в два и установив систему интернет‑записи, чтобы сотрудники могли зарезервировать свободный рабочий стол или комнату для переговоров, когда понадобится. Такая система «горячих столов» обезличивает офис, сотрудник уже не может назвать его «своим». Психологический эффект этого очень важен, поскольку превращение рабочего места в анонимное средство уменьшает привязанность как к фирме или организации, так и к рабочей силе как к субъекту, нуждающемуся в защите.

В итоге бюджетный сектор, долго остававшийся оплотом салариата и задававший стандарты достойного труда, быстро превращается в зону нестабильности, где и возрастает прекариат.