Образуемый вне федерального бюджета и бюджетов субъектов РФ и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование , социальное обеспечение в случае безработицы , охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом , либо в ином порядке, предусмотренном Бюджетного кодекса РФ.

Государственными внебюджетными фондами в РФ являются (ст. 144 Бюджетного кодекса РФ):

- Пенсионный фонд РФ;

- Фонд социального страхования РФ;

- Федеральный фонд обязательного медицинского страхования;

- Государственный фонд занятости населения РФ. Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются соответствующим федеральным законом.

Средства государственных внебюджетных фондов находятся в федеральной собственности , при этом средства этих фондов не входят в состав бюджетов всех уровней бюджетной системы РФ и изъятию не подлежат.

Бюджеты государственных внебюджетных фондов РФ рассматриваются и утверждаются Федеральным собранием в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год (п. 2 ст. 145 Бюджетного кодекса РФ). Бюджет территориального государственного внебюджетного фонда представляется органами исполнительной власти субъекта РФ на рассмотрение законодательных (представительных) органов этого субъекта одновременно с представлением проекта закона субъекта РФ о бюджете на очередной финансовый год и утверждается одновременно с принятием закона субъекта Федерации о бюджете на очередной финансовый год.

Доходы государственных внебюджетных фондов формируются за счет обязательных платежей, установленных законодательством РФ, добровольных взносов физических и юридических лиц и других доходов, предусмотренных законодательством РФ. В бюджеты государственных внебюджетных фондов зачисляются налоговые доходы, предусмотренных специальными налоговыми режимами, в соответствии с установленными нормативами.

Расходование средств государственных внебюджетных фондов может осуществляться только на цели, определенные законодательством, регламентирующим деятельность этих фондов, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов РФ.

Отчет об исполнении бюджета государственного внебюджетного фонда составляется органом управления соответствующего фонда и представляется Правительством РФ на рассмотрение и утверждение Федеральному Ообранию в форме проекта федерального закона. В аналогичном порядке утверждается отчет об исполнении бюджета регионального государственного внебюджетного фонда.

1. Проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются органами управления указанных фондов на очередной финансовый год и плановый период и представляются в федеральный орган исполнительной власти, осуществляющий координацию деятельности соответствующего государственного внебюджетного фонда Российской Федерации, для внесения в установленном порядке в Правительство Российской Федерации с проектом федерального закона о тарифах страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и другими документами и материалами, представляемыми одновременно с проектами соответствующих бюджетов.

2. Бюджеты государственных внебюджетных фондов Российской Федерации по представлению Правительства Российской Федерации принимаются в форме федеральных законов не позднее принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

3. В случае внесения проекта бюджета государственного внебюджетного фонда Российской Федерации на очередной финансовый год и плановый период с дефицитом утверждаются источники финансирования дефицита бюджета.

4. Проекты бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период, внесенные Правительством Российской Федерации в Государственную Думу, должны содержать показатели доходов и расходов в соответствии со статьями 146 и 147 настоящего Кодекса.

5. В Государственной Думе проекты бюджетов государственных внебюджетных фондов Российской Федерации в течение трех дней направляются Советом Государственной Думы или в период парламентских каникул Председателем Государственной Думы Президенту Российской Федерации, в Совет Федерации, другим субъектам права законодательной инициативы, в комитеты Государственной Думы для внесения замечаний и предложений, а также в Счетную палату Российской Федерации на заключение.

Государственная Дума в соответствии с Регламентом Государственной Думы направляет проекты бюджетов государственных внебюджетных фондов Российской Федерации в комитет Государственной Думы, ответственный за рассмотрение бюджета (далее - Комитет по бюджету), и определяет профильные комитеты по соответствующим проектам бюджетов государственных внебюджетных фондов Российской Федерации.

На пленарном заседании Государственной Думы проекты федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации должны быть рассмотрены в первом чтении до рассмотрения проекта федерального закона о федеральном бюджете во втором чтении.

6. Предметом рассмотрения проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период в первом чтении являются основные характеристики бюджетов, к которым относятся:

прогнозируемый в очередном финансовом году и плановом периоде общий объем доходов с указанием поступлений из других бюджетов бюджетной системы Российской Федерации;

общий объем расходов в очередном финансовом году и плановом периоде;

дефицит (профицит) бюджета государственного внебюджетного фонда Российской Федерации.

6.1. При рассмотрении в первом чтении проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период Государственная Дума заслушивает доклады Правительства Российской Федерации, доклады представителей Счетной палаты Российской Федерации, содоклады Комитета по бюджету и профильных комитетов и принимает решения о принятии или об отклонении указанных законопроектов.

7. Предметом рассмотрения проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период во втором чтении являются:

распределение расходов на очередной финансовый год и плановый период по разделам, подразделам, целевым статьям и группам видов расходов классификации расходов бюджетов;

источники финансирования дефицита бюджета государственного внебюджетного фонда Российской Федерации в очередном финансовом году и плановом периоде;

текстовые статьи проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период.

8. Рассмотрение поправок по предмету второго чтения проводится в Комитете по бюджету, профильном комитете.

Комитет по бюджету готовит таблицы поправок и направляет их в профильные комитеты, которые рассматривают и представляют результаты рассмотрения поправок в Комитет по бюджету.

Комитет по бюджету, рассмотрев указанные материалы, принимает решение и формирует сводные таблицы поправок, рекомендованных к принятию или отклонению, выносимых на рассмотрение Государственной Думы.

Порядок взаимодействия комитетов Государственной Думы при рассмотрении проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации и порядок согласования разногласий между комитетами Государственной Думы определяются Регламентом Государственной Думы.

Государственная Дума рассматривает проекты федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации во втором чтении в течение 25 дней после их принятия в первом чтении.

9. Государственная Дума рассматривает в третьем чтении проекты федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период в течение 10 дней со дня их принятия во втором чтении.

При рассмотрении в третьем чтении проекты федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период принимаются в целом.

Принятые Государственной Думой федеральные законы о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период в течение пяти дней со дня их принятия передаются на рассмотрение в Совет Федерации.

Совет Федерации в соответствии с Регламентом Совета Федерации направляет принятые Государственной Думой федеральные законы о бюджетах государственных внебюджетных фондов Российской Федерации в комитет Совета Федерации, ответственный за рассмотрение бюджета.

10. Внесение изменений в федеральные законы о бюджетах государственных внебюджетных фондов Российской Федерации осуществляется в порядке, предусмотренном для внесения изменений в федеральный закон о федеральном бюджете.

В случае, установленном пунктом 3 статьи 212 настоящего Кодекса, положения федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на текущий финансовый год и плановый период в части, относящейся к плановому периоду, могут быть признаны утратившими силу.

11. Проекты бюджетов территориальных государственных внебюджетных фондов представляются высшими исполнительными органами государственной власти субъектов Российской Федерации на рассмотрение законодательных (представительных) органов государственной власти субъектов Российской Федерации одновременно с проектами законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации и утверждаются в форме законов субъектов Российской Федерации не позднее принятия законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации.

Порядок рассмотрения проектов законов субъектов Российской Федерации о бюджетах территориальных государственных внебюджетных фондов устанавливается законами соответствующих субъектов Российской Федерации.

12. Счетная палата Российской Федерации, контрольно-счетные органы субъектов Российской Федерации проводят экспертизу проектов бюджетов соответственно государственных внебюджетных фондов Российской Федерации и территориальных государственных внебюджетных фондов.

В бюджеты государственных внебюджетных фондов подлежат зачислению налоговые, неналоговые доходы и безвозмездные поступления, прочие доходы. Страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу. Тарифы взносов устанавливаются государством и являются обязательными.

Денежные ресурсы внебюджетных фондов находятся в государственной собственности. Они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом.

Расходование средств из внебюджетных фондов осуществляется по распоряжению Правительства или специально уполномоченного органа (правление фонда)

Расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством Российской Федерации, субъектов Российской Федерации, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред. Л.А. Дробозиной. - М.: Финансы: ЮНИТИ, 2007..

Во внебюджетные фонды мобилизуются значительный объем финансовых ресурсов, имеющихся в государстве. В настоящее время доля средств, поступающих в государственные внебюджетные фонды, в финансовых ресурсах государства составляет примерно 12 %. Размер средств, поступающих в эти фонды, характеризуют данные таблицы.

Таблица 3. - Поступление доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за январь-июль 2007-2008 гг.

|

млрд. рублей |

|||

|

январь-июль 2007 года |

январь-июль 2008 года |

в процентах к 2007 году |

|

|

Всего поступило в бюджетную систему РФ |

|||

|

в том числе: |

|||

|

Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) |

|||

|

Государственные внебюджетные фонды |

|||

|

Государственные внебюджетные фонды - всего |

|||

|

в том числе: |

|||

|

Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) |

|||

|

Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) |

|||

|

Федеральный фонд обязательного медицинского страхования (ФФОМС) |

|||

|

Территориальные фонды обязательного медицинского страхования (ТФОМС) |

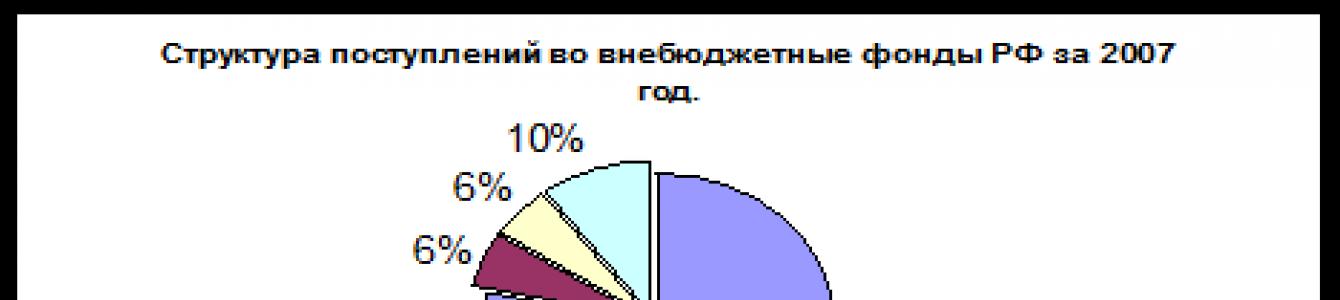

В таблице 3. дается информация о структуре поступлений в бюджет и внебюджетные фонды РФ за 2007-2008г. На основании этих данных была построена диаграмма 1, из которой видно, что поступления во внебюджетные фонды растут.

Диаграмма 1 Динамика и структура поступлений в бюджет и внебюджетные фонды РФ.

Диаграмма 2. Структура поступлений в основные внебюджетные фонды РФ в 2007 году.

Диаграмма 3. Структура поступлений в основные внебюджетные фонды РФ в 2008 году.

Наиболее весомым источником средств государственных социальных внебюджетных фондов является единый социальный налог. (Глава 24 НК РФ часть вторая)

Плательщиками единого социального налога являются юридические и физические лица, производящие выплаты гражданам, индивидуальные предприниматели и адвокаты. Объектом налогообложения являются вознаграждения физическим лицам по трудовым и гражданско-правовым договорам либо доходы от предпринимательской деятельности граждан. Ставки единого социального налога дифференцированы по регрессивной шкале в зависимости от размера выплат, производимых в пользу застрахованных работников.

Единый социальный налог зачисляется в доходы федерального бюджета (часть из них затем направляется в бюджет Пенсионного фонда РФ на выплату базовой части трудовой пенсии) и в доходы государственных внебюджетных фондов.

Следует отметить, что для исчисления и уплаты единого социального налога установлена регрессивная шкала налоговых ставок и ставок распределения платежей между различными фондами в зависимости от величины выплаченных доходов. Для всех категорий налогоплательщиков сохраняется главный принцип регрессивного исчисления и уплаты - чем выше сумма налогооблагаемого дохода, тем ниже ставка налога. Сумма налога в различных разрядах шкалы варьируется также в зависимости от вида налогоплательщиков. Существует порядок ведения различных расчет платежей для налогоплательщиков, занятых в производстве (кроме производства сельскохозяйственной продукции), для налогоплательщиков-работодателей, занятых в производстве сельскохозяйственной продукции, для налогоплательщиков: индивидуальных предпринимателей, родовых или семейных общин, занимающихся традиционными отраслями хозяйствования, главы крестьянских (фермерских) хозяйств, для налогоплательщиков-адвокатов.

Сумма единого социального налога исчисляется и уплачивается налогоплательщиком отдельно в отношении каждого фонда и определяется как процентная доля налоговой базы.

Для налогоплательщиков - организаций, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств применяются следующие ставки:

|

Налоговая база на каждого отдельного работника нарастающим итогом с начала года |

Федеральный бюджет (в т. ч. ПФР) |

Фонд соц-го страхования Российской Федерации |

Фонды обязательного медицинского страхования |

||

|

Федеральный фонд обязательного мед. страхования |

Территор. фонды обязательного мед. страхования |

||||

|

До 280 000 рублей |

|||||

|

От 280 001 рублей до 600 000 рублей |

56 000 руб + 7,9% с суммы, превышаю-щей 280 000 руб |

8120 руб + 1,0% с суммы, превышаю-щей 280 000 руб. |

3080 рублей + 0,6% с суммы, превышаю- |

5600 руб. + 0,5% с суммы, превышаю-щей 280 000 руб. |

72,800 руб. +10% с суммы, превышаю-щей 280 000 руб. |

|

Свыше 600 000 рублей |

81280 руб + 2,0%* с суммы, превыш.600 000 руб |

11 320 рублей |

5000 рублей |

7200 рублей |

104800 руб. + 2,0% с суммы, превышаю-щей 600 000 |

Основание: п. 1 ст. 241 НК РФ;

В целях более эффективного использования финансовых ресурсов в государстве могут создаваться специальные фонды денежных средств. Образование таких фондов позволяет сосредоточить значительные денежные ресурсы и направить их на решение важнейших социально-экономических задач. Формируемые фонды создаются на основании законодательного акта и образуются отдельно от федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов. В то же время они включены в структуру бюджетной системы Российской Федерации. Средства фондов являются федеральной собственностью и не подлежат изъятию.

В состав государственных внебюджетных фондов входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов.

К бюджетам государственных внебюджетных фондов Российской Федерации относятся:

бюджет Пенсионного фонда Российской Федерации;

бюджет Фонда социального страхования Российской Федерации;

бюджет Федерального фонда обязательного медицинского страхования.

Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

В бюджеты государственных внебюджетных фондов Российской Федерации зачисляются следующие виды доходов:

налоговые доходы. К ним отнесены единый социальный налог (по ставкам, установленным Налоговым кодексом Российской Федерации), а также доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации, поступающие от уплаты налогов, предусмотренных специальными налоговыми режимами;

неналоговые доходы. В их состав входят страховые взносы, доходы от размещения временно свободных средств, недоимки, пени, штрафы по взносам, суммы, поступающие в результате возмещения ущерба, и др.;

безвозмездные поступления. В первую очередь к ним относятся межбюджетные трансферты из федерального бюджета (бюджетов субъектов Российской Федерации), передаваемые фондам, а также иные поступления.

Доходы бюджетов территориальных государственных внебюджетных фондов обязательного медицинского страхования форми-руются за счет единого социального налога по ставке, установленной Налоговым кодексом Российской Федерации, и отчислений от налогов, предусмотренных специальными налоговыми режимами по нормативам, установленным ст. 146 Бюджетного кодекса Российской Федерации. В состав доходов бюджетов территориальных государственных фондов включаются недоимки по взносам в фонды, штрафы, санкции, суммы, поступающие в результате возмещения вреда, доходы от размещения временно свободных денежных средств фондов в государственные ценные бумаги, банковские вклады. Кроме этого в качестве безвозмездных поступ-лений зачисляются средства, поступающие от межбюджетных трансфертов из Федерального фонда обязательного медицинского страхования, из бюджетов субъектов Российской Федерации, в том числе поступления в качестве страховых взносов на обязательное медицинское страхование неработающего населения.

Расходы бюджетов государственных внебюджетных фондов осуществляются исключительно на цели, определенные законодательством Российской Федерации, включая законодательство о конкретных видах обязательного социального страхования (пенсионного, медицинского) в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации.

Управление государственными внебюджетными фондами осуществляется специальными органами. Органы управления фондов разрабатывают проекты бюджетов фондов на очередной финансовый год и плановый период и представляют их в федеральный орган исполнительной власти, осуществляющий выработку государственной политики и нормативное правовое регулирование в сфере здравоохранения и социального развития. Указанный федеральный орган вносит проекты бюджетов государственных внебюджетных фондов в установленном порядке в Правительство Российской Федерации вместе с проектом федерального закона о тарифах страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и другими документами и материалами. В разработке проектов бюджетов государственных внебюджетных фондов принимает участие Министерство финансов Российской Федерации (ст. 165 Бюджетного кодекса Российской Федерации).

Бюджеты государственных внебюджетных фондов Российской Федерации представляются Правительством Российской Федерации в Государственную Думу и принимаются в форме федеральных законов не позднее принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период. В случае внесения проекта бюджета государственного внебюджетного фонда с дефицитом должны быть утверждены источники его финансирования.

Основными характеристиками закона о бюджете государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период являются показатели:

прогнозируемого общего объема доходов с указанием поступлений из других бюджетов бюджетной системы Российской Федерации;

общего объема расходов;

предельного объема дефицита бюджета государственного вне-бюджетного фонда и источники его финансирования либо предельного объема профицита бюджета государственного внебюджетного фонда.

Проекты бюджетов территориальных государственных внебюд-жетных фондов представляются высшими исполнительными органами государственной власти субъектов Российской Федерации на рассмотрение законодательных (представительных) органов субъектов Российской Федерации одновременно с представлением проектов законов субъектов Российской Федерации о бюджете и утверждаются в форме законов не позднее принятия законов субъектов Российской Федерации о бюджете. Порядок рассмотрения проектов законов субъектов Российской Федерации о бюджетах территориальных государственных внебюджетных фондов устанавливается законами соответствующих субъектов Российской Федерации. Счетная палата Российской Федерации, органы государственного финансового контроля, созданные законодательными (представительными) органами государственной власти субъектов Российской Федерации, проводят экспертизу проектов бюджетов соответственно государственных внебюджетных фондов Российской Федерации и территориальных государственных внебюджетных фондов. Внесение изменений в федеральные законы о бюджетах государственных внебюджетных фондов осуществляется в порядке, предусмотренном для внесения изменений и дополнений в федеральный закон о федеральном бюджете.

Кассовое обслуживание исполнения бюджетов государственных внебюджетных фондов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов осуществляется органами Федерального казначейства.

Отчеты об исполнении бюджетов государственных внебюджетных фондов Российской Федерации составляются органами управления фондами и представляются в федеральный орган исполнительной власти, осуществляющий выработку государственной политики и нормативное правовое регулирование в сфере здравоохранения и социального развития, для внесения в установленном порядке в Правительство Российской Федерации. В установленный Бюджетным кодексом срок Правительство Российской Федерации направляет указанные отчеты в Счетную палату Российской Федерации для их внешней проверки. После проверки отчетов и подготовки заключения Счетная палата передает указанные документы в Государственную Думу и Совет Федерации, а также направляет их в Правительство Российской Федерации, которое представляет отчеты об исполнении бюджетов фондов в Государственную Думу одновременно с проектом федерального закона об исполнении бюджетов государственных внебюджетных фондов Российской Федерации за отчетный финансовый год и иной бюджетной отчетностью. Порядок формирования отчетности по исполнению бюджетов государственных внебюджетных фондов устанавливается Министерством финансов Российской Федерации.

По результатам рассмотрения годовых отчетов об исполнении бюджетов государственных внебюджетных фондов Российской Федерации Государственная Дума принимает или отклоняет их. Утверждение или отклонение отчетов производится в форме федерального закона.

Отчет об исполнении территориального государственного вне-бюджетного фонда составляется органом управления фондом и представляется в высший исполнительный орган государственной власти субъекта Российской Федерации. Проверку отчета осуществляет орган государственного финансового контроля субъекта Российской Федерации, который составляет заключение по нему и представляет его законодательному (представительному) органу государственной власти субъекта Российской Федерации. Высший исполнительный орган государственной власти субъекта Российской Федерации представляет отчет об исполнении бюджета территориального государственного внебюджетного фонда законодательному (представительному) органу государственной власти субъекта Российской Федерации одновременно с проектом закона об исполнении бюджета территориального государствен-ного внебюджетного фонда и иной бюджетной отчетностью в сроки, установленные Бюджетным кодексом.

Контроль за использованием средств государственных внебюджетных фондов Российской Федерации, включая использование предоставленных межбюджетных трансфертов, осуществляется Федеральной службой финансово-бюджетного надзора.

Еще по теме § 29. Понятие и виды бюджетов государственных внебюджетных фондов:

- ОСОБЕННАЯ ЧАСТЬ Раздел I. Правовой режим государственных и местных бюджетов и внебюджетных денежных фондов

- Модуль 2. Правовой режим государственных и местных (муниципальных) бюджетов и внебюджетных денежных фондов

- ОСОБЕННАЯ ЧАСТЬ Раздел I. Правовой режим государственных и местных бюджетов и внебюджетных денежных фондов

В финансовой системе России создаются на основании Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РФ» от 17.10.1991г, Бюджетного Кодекса РФ, а так же других нормативно-правовых актов, в том числе законов о бюджете Росийской Федерации на текущий год. При этом хотя внебюджетные фонды и находятся с собственности государства, но являются автономными от федерального и местных бюджетов.

Как мы уже отметили, внебюджетные фонды образуются вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенны для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год. В зависимости от источников формирования, назначения и масштабов использования внебюджетные фонды подразделяются на фонды экономического и социального назначения.

Социально-экономическое значение внебюджетных фондов

Внебюджетные фонды государства представляют собой совокупность финансовых средств, находящихся в распоряжении центральных или местных органов власти и имеющих целевое назначение. Они являются важным звеном финансовой системы. Порядок их образования и использования регламентируется финансовым правом.

Для лиц, моложе 1967 года рождения и моложе страховая часть составляет 10%, а накопительная - 4%, 6% из ЕСН (26%) направляется в федеральный бюджет.

Соответственно с 1 января 2002 г. средства, направляемые работодателями на пенсионное обеспечение, распределены на три потока.

Фонд социального страхования РФ является вторым по значению социальным внебюджетным фондом. Создан 1 января 1991 года в соответствии с Постановлением Совета министров РФ от 25.12.90 № 600 «О совершенствовании управления и порядка финансирования расходов на социальное страхование трудящихся в РСФСР» в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств, ныне действует в соответствии с Указом Президента РФ от 7 августа 1992 г. как самостоятельное государственное некоммерческое финансово-кредитное учреждение.

Фонд социального страхования, как и Пенсионный фонд, является автономным и строго целевым. Предназначен для финансирования выплат различных пособий по временной нетрудоспособности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет, санаторно-курортного лечения, для оздоровления трудящихся и членов их семей, а также других целей.

Положение о ФСС утверждено Постановлением Правительства от 12 февраля 1994 г. К основным задачам Фонда, кроме обеспечения гарантированных государством пособий, относятся участие в разработке и рационализации государственных программ охраны здоровья работников и мер по совершенствованию социального страхования.

Фонд социального страхования образуется за счет:

Страховых взносов предприятий, учреждений и организаций, а также иных хозяйствующих субъектов независимо от форм собственности;

Доходов от инвестирования части временно свободных средств Фонда;

Добровольных взносов граждан и юридических лиц;

Ассигнований из республиканского бюджета РФ на покрытие расходов, связанных с предоставлением льгот лицам, пострадавшим от радиации, а также другими целями.

Для юридических лиц установлен норматив отчислений в Фонд социального страхования в размере 3,2% по отношению к начисленной оплате труда. Работающие в этот фонд отчисления не производят.

Для обеспечения деятельности Фонда создан центральный аппарат, а в региональных и центральных отраслевых отделениях действуют аппараты органов Фонда.

Руководство деятельностью фонда осуществляется его председателем, который назначается Правительством РФ.

Фонд обязательного медицинского страхования РФ (ФОМС) образован в соответствии с законом «Об обязательном медицинском страховании граждан в РСФСР» от 28 июня 1991 г. № 499-1. Закон определяет правовые, экономические и организационные основы медицинского страхования населения. Он направлен на усиление заинтересованности и ответственности как самого застрахованного, так и государства, предприятия, учреждения, организации в охране здоровья работников.

Фонд создается на республиканском и территориальном уровне. Через него средства направляются страховым компаниям, учредителями которых выступает местная администрация. Страховые компании могут работать только при наличии соответствующих лицензий на обязательное медицинское страхование. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги.

Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели.

ФОМС формируется за счет страховых взносов и бюджетных ассигнований. Плательщиками выступают предприятия, организации, учреждения независимо от форм собственности и организационно-правовых форм деятельности, а также органы исполнительной власти, которые осуществляют платежи за неработающих граждан (детей, учащихся, студентов, пенсионеров и др.)

Тариф страховых взносов определяется верховной законодательной властью по представлению Правительства РФ. С 2005 года он составляет 2,8% по отношению к начисленной оплате труда по всем основаниям, причем в федеральный фонд - 0,8 %, в территориальные фонды - 2%. Контроль за своевременным и правильным поступлением страховых взносов возложен на Федеральную налоговую службу РФ. От уплаты страховых взносов освобождаются общественные организации инвалидов и находящиеся в их собственности предприятия, объединения, созданные для осуществления уставных целей.

Всем гражданам России по месту жительства или по месту работы вручается страховой полис. Этот полис означает, что лицо получает бесплатно «гарантированный объем медицинских услуг». В этот объем войдет как минимум «скорая помощь», лечение острых заболеваний, услуги по обслуживанию беременных и родам, помощь детям, пенсионерам, инвалидам.

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс