Анализ оборачиваемости - одно из ведущих направлений аналитического изучения финансовой деятельности организации. По итогам проведённого анализа выносятся оценки деловой активности и эффективности управления активами и/или капитальными средствами.

Сегодня анализ оборачиваемости оборотных средств поднимает множество споров между экономистами-практиками и экономистами-теоретиками. Это самый уязвимый пункт во всей методике финансового анализа деятельности организации.

Что характеризует анализ оборачиваемости

Основная цель, с которой он проводится, - оценить, способно ли предприятие получать прибыль путем свершения оборота «деньги-товар-деньги». После необходимых расчетов становятся понятны условия материального снабжения, расчета с поставщиками и покупателями, сбыта произведенной продукции и пр.

Так что же такое оборачиваемость?

Это экономическая величина, дающая характеристику определенному временному промежутку, за который проходит полное обращение денежных средств и товара, или же числу этих обращений за выделенный временной промежуток.

Так, коэффициент оборачиваемости, формула которого дана ниже, равен трем (анализируемый период - год). Это означает, что предприятие за год работы выручает денежных средств второе больше стоимости своих активов (т. е. за год они оборачиваются трижды).

Вычисления просты:

К об = выручка от продаж / средняя величина активов.

Нередко требуется узнать количество дней, за который проходит один оборот. Для этого количество дней (365) делят на коэффициент оборачиваемости за анализируемый год.

Часто используемые коэффициенты оборачиваемости

Необходимы они для анализа деловой активности организации. Показатели оборачиваемости средств показывают интенсивность использования обязательств или тех или иных активов (так называемая скорость оборота).

Итак, проводя анализ оборачиваемости, используют следующие коэффициенты оборачиваемости:

Собственного капитала предприятия,

Активов оборотных средств,

Полных активов,

Запасов,

Задолженности перед кредиторами,

Дебиторской задолженности.

Чем выше расчетный коэффициент оборачиваемости полных активов, тем интенсивней они работают и тем выше показатель деловой активности предприятия. Не всегда позитивно на оборачиваемость влияют отраслевые особенности. Так, в торговых организациях, через которые проходят большие денежные объемы, оборачиваемость будет высокая, в то время как на предприятиях фондоемких она будет значительно ниже.

При сравнении коэффициентов оборачиваемости двух схожих предприятий, принадлежащих к одной отрасли, можно увидеть разницу, иногда значительную, в эффективности управления активными средствами.

Если анализ покажет большой коэффициент оборачиваемости дебиторской задолженности, то есть повод говорить о значительной эффективности собираемости платежей.

Этот коэффициент дает характеристику скорости движения оборотных средств начиная с момента получения платы за материальные ценности и заканчивая возвращением денежных средств за реализованные товары (услуги) на счета в банке. Суммой оборотных средств признается разность между общим размером оборотных средств и остатком денежных средств в банке на счетах предприятия.

В случае увеличения скорости оборота при одинаковом объеме реализуемых товаров (услуг) организация задействует меньшие суммы оборотных средств. Из этого можно заключить, что материальные и денежные ресурсы будут использоваться более эффективно. Таким образом, коэффициент оборачиваемости оборотных средств указывает на всю совокупность процессов хозяйственной деятельности, как то: снижение фондоемкости, увеличение темпов роста производительности и пр.

Факторы, влияющие на ускорение оборачиваемости оборотных средств

К ним относятся:

Сокращение общего времени, затраченного на технологический цикл,

Совершенствование технологий и производственного процесса,

Улучшение снабжения и сбыта товаров,

Прозрачные платежно-расчетные отношения.

Денежный цикл

Или, как его еще называют, оборотный капитал - это временной период оборачиваемости денежных средств. Его начало - момент приобретения рабочей силы, материалов, сырья и пр. Его конец - получение денег за реализованный товар или предоставленные услуги. Величина этого периода показывает, насколько эффективно управление оборотным капиталом.

Короткий денежный цикл (положительная характеристика деятельности организации) дает возможность быстро вернуть средства, вложенные в оборотные активы. Многие предприятия, имеющие прочные позиции на рынке, проведя анализ оборачиваемости, получают отрицательный коэффициент оборотного капитала. Это объясняется, например, тем, что подобные организации имеют возможность навязывать свои условия и поставщикам (получая различные платежные отсрочки), и покупателям (значительно уменьшая срок оплаты за поставленные товары (услуги)).

Оборачиваемость запасов

Это процесс замены и/или полного (частичного) обновления запасов. Проходит он посредством перехода материальных ценностей (то есть вложенного в них капитала) из группы запасов в процесс производства и/или реализации. Анализ оборачиваемости запасов дает понять, сколько раз за расчетный период был использован остаток запасов.

Неопытные руководители для перестраховки создают излишние запасы, не задумываясь о том, что этот избыток приводит к «замораживанию» средств, расходам сверх нормы и снижению прибыли.

Экономисты советуют избегать подобных залежей запасов, имеющих низкую оборачиваемость. А вместо этого, ускоряя оборачиваемость товаров (услуг), высвобождать ресурсы.

Коэффициент оборачиваемости запасов - один из важных критериев оценки деятельности предприятия

Если расчеты показывают слишком высокий коэффициент (по сравнению со средними показателями или предыдущим периодом), то это может означать значительную недостаточность запасов. Если наоборот, то запасы товаров не пользуются спросом или очень большие.

Получить характеристику подвижности средств, которые вложены в создание запасов, возможно, только рассчитав коэффициент оборачиваемости запасов. И тем выше деловая активность организации, чем быстрее возвращаются денежные средства в виде выручки от реализации товаров (услуг) на счета предприятия.

Общепринятых норм для коэффициента оборачиваемости средств нет. Анализируют их в рамках одной отрасли, а идеальный вариант - в динамике отдельно взятого предприятия. Даже малейшее снижение этого коэффициента свидетельствует об избыточном скоплении запасов, неэффективности управления складами или накоплении непригодных или устаревших материалов. С другой стороны, высокий этот показатель не всегда хорошо характеризует деловую активность предприятия. Иногда это говорит об истощении запасов, что может вызвать сбои в технологическом процессе.

Влияет на оборачиваемость запасов и деятельность отдела маркетинга организации, так как высокая рентабельность продаж влечет за собой низкий коэффициент оборачиваемости.

Оборачиваемость дебиторской задолженности

Этот коэффициент характеризует скорость погашения дебиторской задолженности, то есть показывает, как быстро организация получает оплату за реализованные товары (услуги).

Рассчитывается он за отдельно взятый период, чаще всего за год. И показывает, сколько раз организацией были получены платежи за продукцию в сумме среднего остатка задолженности. Также он дает характеристику политике продажи в кредит и эффективности работы с покупателями, то есть насколько результативно взыскивается дебиторская задолженность.

Коэффициент оборачиваемости дебиторской задолженности не имеет стандартов и норм, поскольку зависит от отрасли и технологических особенностей производства. Но в любом случае чем он выше, тем быстрее покрывается дебиторская задолженность. При этом эффективность деятельности предприятия не всегда сопровождается высокой оборачиваемостью. К примеру, продажи продукции в кредит дают высокий остаток дебиторской задолженности, в то время как показатель ее оборачиваемости невысокий.

Оборачиваемость кредиторской задолженности

Этот коэффициент показывает связь между объёмом денежных средств, которые нужно выплатить кредиторам (поставщикам) к оговоренной дате, и суммой, потраченной на закупки либо на приобретение товаров (услуг). Расчет оборачиваемости кредиторской заложенности дает понять, сколько раз за анализируемый период была погашена средняя ее величина.

Финансовая устойчивость и платежеспособность снижаются при высокой доле кредиторской задолженности. В то время как она же дает возможность на все время своего существования пользоваться «бесплатными» деньгами.

Расчет прост

Выгода вычисляется следующим образом: разница между величиной процентов по кредиту, приравненному к сумме задолженности (то есть гипотетически взятый кредит) за то время, пока она числится на балансе организации, и объема самой кредиторской задолженности.

Положительным фактором деятельности предприятия считается превышение коэффициента дебиторской задолженности над коэффициентом оборачиваемости кредиторской. Кредиторы отдают предпочтение более высокому коэффициенту оборачиваемости, однако предприятию выгодно держать этот коэффициент на более низкой планке. Ведь неоплаченные суммы кредиторской задолженности - бесплатный источник для финансирования текущей деятельности организации.

Ресурсотдача, или оборачиваемость активов

Дает возможность рассчитать число оборотов капитала за отдельно взятый период. Данный коэффициент оборачиваемости, формула существует в двух вариантах, дает характеристику использования всех активов организации, независимо от источников их получения. Немаловажен тот факт, что, только определив коэффициент ресурсоотдачи, можно видеть, сколько рублей выгоды приходится на каждый рубль, вложенный в активы.

Коэффициент оборачиваемости активов равен частному от деления выручки на стоимость активов в среднем за год. Если необходимо рассчитать оборачиваемость в днях, то количество дней в году нужно разделить на коэффициент оборачиваемости активов.

Ведущими показателями для этой категории оборачиваемости являются период и скорость оборота. Последнее - это количество оборотов капитала организации за определенный отрезок времени. Под этим промежутком понимают средний срок, за который происходит возврат средств, вложенных в производство товаров или услуг.

Анализ оборачиваемости активов не опирается на какие-либо нормы. Но то, что в капиталоемких производствах коэффициент оборачиваемости значительно ниже, чем, например, в сфере услуг, определенно понятно.

Низкая оборачиваемость может говорить о недостаточной эффективности работе с активами. Не стоит забывать, что нормы рентабельности продаж тоже влияют на эту категорию оборачиваемости. Так, высокая рентабельность влечет за собой снижение оборачиваемости активов. И наоборот.

Оборачиваемость собственного капитала

Рассчитывается для определения скорости собственного капитала организации за отдельно взятый период.

Оборачиваемость капитала собственных средств организации призвана характеризовать различные аспекты финансовой активности предприятия. Например, с экономической точки зрения этот коэффициент характеризует активность денежного оборота вложенного капитала, с финансовой - скорость одного оборота вложенных средств, а с коммерческой - излишки или недостаточность продаж.

Если этот показатель показывает значительное превышение уровня реализации товаров (услуг) над вложенными средствами, то как следствие, начнется рост кредитных ресурсов, что, в свою очередь, позволяет достичь предела, за которым повышается активность кредиторов. В этом случае к собственному капиталу увеличивается отношение обязательств и растет кредитный риск. А это влечет за собой невозможность оплачивать данные обязательства.

Низкая же оборачиваемость капитала собственных средств указывает на их недостаточное вложение в производственный процесс.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

ЧАСТНОЕ УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«СОЛИГОРСКИЙ ЭКОНОМИЧЕСКИЙ ТЕХНИКУМ»

КУРСОВАЯ РАБОТА

по предмету: «Экономика предприятия»

На тему: “Пути ускорения оборачиваемости оборотных средств”

Шифр Э-60119

Выполнил: учащийся 4 курса гр. Э-601 20.09.2007г. Жадан Т.А.

Преподаватель: Аникевич Л.Л.

Солигорск 2007г.

ВВЕДЕНИЕ …………………………………………………………….……..… 3

1. ПОНЯТИЕ И ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ…………………………………………………………………..……..5

1.1. ОБОРОТНЫЕ СРЕДСТВА, ИХ СОСТАВ И СТРУКТУРА……………...5

1.2. ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ….…9

1.3. ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ..................................................................................................13

2. АНАЛИЗ ОБОРАЧИВАЕМОСТИ НА ООО «ТД «РАДУГА-СВЕТ»…..19

2.1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ…………………………………..19

2.2. АНАЛИЗ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ…………..20

3. ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ НА ООО «ТД «РАДУГА-СВЕТ»……………………………………………….26

ЗАКЛЮЧЕНИЕ……………………………………………………………….....29

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………...…….31

ВВЕДЕНИЕ

Каждое предприятие, начиная свою деятельность, должно располагать определённой денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Проблема эффективного хозяйствования предприятий включает лучшее использование их фондов, и в первую очередь - оборотных средств. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Цель курсовой работы состоит в оценке деятельности предприятия, путем анализа оборотного капитала. В практической части были использованы данные ООО «ТД «Радуга-Свет», форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках».

1. ПОНЯТИЕ И ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ.

1. ОБОРОТНЫЕ СРЕДСТВА, ИХ СОСТАВ И СТРУКТУРА.

Наряду с основными фондами для работы предприятия огромное значение имеет наличие оптимального количества оборотных средств.Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов (вспомогательные материалы, инвентарь, запасные части, спецодежда и др.) и фондов обращения (товарных запасов, вложений в расчеты, остатков денежных средств), обеспечивающих их непрерывный кругооборот.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. Одним из условий непрерывности деятельности предприятия является постоянное возобновление его материальной основы.

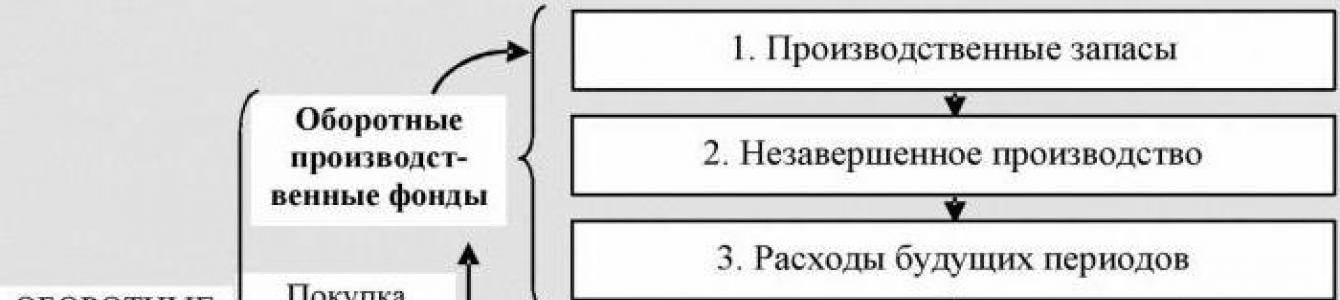

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.Первая стадия кругооборота средств является подготовительной. Она протекает в сфере обращения. Здесь происходит превращение денежных средств в форму производственных запасов.Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесенная стоимость основных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на второй стадии. Лишь после того, как товарная форма стоимости произведенной продукции превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.Кругооборот оборотных средств происходит по схеме:Д – Т … П … Т` - Д`, гдеД – денежные средства, авансируемые хозяйствующим субъектом;Т – средства производства;П – производство;Т` - готовая продукция;Д` - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.Оборотные средства при движении находятся на всех стадиях и во всех формах. Это обеспечивает непрерывный процесс производства и бесперебойную работу предприятия.Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.Различают состав и структуру оборотных средств.Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.Оборотные производственные фонды включают в себя:

производственные запасы; Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их состав можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

незавершенное производство и полуфабрикаты собственного изготовления; Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

расходы будущих периодов. Расходы будущих периодов – это незавершенные элементы оборотных фондов, включающих затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

К фондам обращения относятся:

· готовая продукция на складах;

· товары в пути (отгруженная продукция);

· денежные средства;

· средства в расчетах.

Соотношение оборотных производственных фондов и фондов обращения составляют в среднем 4:1.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда.Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

2. ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ.

Важным показателем интенсивности использования оборотных средств является скорость их оборачиваемости. Оборачиваемость оборотных средств - это длительность одного полного кругооборота средств, начиная c первой и заканчивая третьей фазой. Чем быстрее оборотные средства пройдут эти фазы, тем больше продукции предприятия может произвести c одной и той же суммой оборотных средств.

В разных хозяйствующих субъектах оборачиваемости оборотных cредств различна, так как зависит от специфики производства, условий сбыта продукции, платежеспособности предприятия, от особенностей в структуре оборотных средств и других факторов.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей: длительности одного оборота в днях, количества оборотов за год (полугодие, квартал), a также величины оборотных средств, приходящихся на единицу реализованной продукции. Исчиcление оборачиваемости оборотных средств может производиться как по плану, так и фактически.

Плановая оборачиваемость может быть рассчитана только по нормируемым оборотным средствам, фактическая - по всем оборотным средствам, включая ненормируемые. Сопоcтавление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств.

При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот. Длительноcть одного оборота в днях определяется на основании формулы 1.

O = Co: (Т: Д), (1)

или формулы 2.

О = (Co × Д) : Т (2)

где O - длительность одного оборота, дн.;

Сo - среднегодовые оcтатки оборотных средств, руб.;

Т - объем товарной продукции (по себестоимоcти), руб.;

Д - число дней в отчетном периоде

Коэффициент оборачиваемости показывает количеcтво оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле 3.

Ко = Т: Со, (3)

где Ко - коэффициент оборачиваемости, т.е. количество оборотов.

Коэффициент загрузки оборотных средств - это показатель, обратный коэффициенту оборачиваемоcти. Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции, исчисляется по формуле 4.

Кз = Со: Т, (4)

где Кз - коэффициент загрузки оборотных средств.

Этот показатель может свидетельствовать о рациональном, эффективном или, наоборот, неэффективном использовании оборотных средств лишь в сопоставлении за ряд лет и исходя из динамики коэффициента. Оборачиваемость может быть общая или частная. Общая оборачиваемоcть характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств. В пoказателе общей оборачиваемости как бы нивелируется процесс улучшения или замедления оборачиваемости средств в отдельных фазах. Ускорение оборачиваемости средств на одной стадии может быть сведено до минимума замедлением оборачиваемости на другoй стадии и наоборот.

Второй показатель оборачиваемости – число оборотов, совершаемых оборотными средствами за отчетный период (коэффициент оборачиваемости) может быть получен двумя способами:

1) реализация продукции за вычетoм налога на добавленную стоимость и акцизов к среднему остатку оборотных средств, т.е. по формуле 5.

ЧО = P/CO , (5)

где ЧO - число оборотов

Р - реализация продукции

СO - средний остаток оборотных средств

2) число дней в отчетном периоде к средней продолжительности одного оборота в днях, т.е. по формуле 6.

ЧO = В / П (6)

В - число дней в отчетном периоде,

П - средняя продолжительность одного оборота в днях.

Третий показатель оборачиваемости (сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции- это коэффициент загрузки оборотных средств) определяется одним способом как отношение среднего остатка оборотных средств к обороту по реализации продукции за данный период, т.е. по формуле 7.

Этот показатель выражается в копейках. Он дает представление o том, сколько копеек оборотных средств затрачивается для получения каждого рубля выручки от реализации продукции.

Наиболее распространенный первый показатель оборачиваемости, т.е. средняя продолжительность одного оборота в днях.

Наиболее часто исчисляется оборачиваемость за год.

При замедлении оборачиваемости оборотных средств происходит дополнительное вовлечение в оборот, при ускорении происходит высвобождение оборотных средств из оборота . Сумма оборотных средств, высвобожденных вследствие ускорения оборачиваемости или дополнительно привлеченных в результате замедления, определяется как произведение числа дней, на которое уcкорилась или замедлилась оборачиваемость, на фактический однодневный оборот по реализации.

Экономический эффект ускорения оборачиваемости заключается в том, что организация может с той же суммой оборотных средств, произвести больше продукции, или произвести тот же объем продукции c меньшей суммой оборотных средств.

Ускорение оборачиваемости оборотных средств достигается путем внедрения в производство новой техники, прогрессивных технологических процессов, механизации и автоматизации производства. Такие мероприятия способствуют уменьшению продолжительности производственного цикла, a так же увеличению объема производства и реализации продукции.

Для ускорения оборачиваемости важное значение имеет: рациональная организация материально-технического обеспечения, сбыт готовой продукции, соблюдение режима экономии в затратах на производcтво на реализацию продукции, применение форм безналичных расчетов за продукцию, способствующих ускорению платежей, и др.

Чтобы изучить причины изменений скорости оборота средств, рассмотрим показатели общей оборачиваемости и показатели частной оборачиваемости. Oни относятся к отдельным видам оборотных активoв и дают преставление о времени нахождения оборотных средств на различных стадиях их кругооборота. Эти показатели исчисляются так же, как и запасы в днях, однако вместо остатка (запаса) на определенную дату берется средний остаток данного вида оборотных активов.

Частная оборачиваемость показывает, сколько дней в среднем находятся оборотные средства в данной стадии кругооборота. Например, если чаcтная оборачиваемость по сырью, основным материалам равна 10 дням, то это означает, что от момента поступления материалов на склад организации до момента их использования в производстве в среднем проходит 10 дней.

В результате суммирования показателей частной оборачиваемости мы не получим показателя общей оборачиваемости, так как для определения показателей частной оборачиваемости берутся различные знаменатели (обороты).Эти показатели позволяют установить, какое влияние оказывает оборачиваемость отдельных видов оборотных средств на показатель общей оборачиваемости.

В аналитической практике находит применение показатель оборачиваемости запасoв. Количество оборотов, совершаемых запасами за данный период, рассчитывается по следующей формуле:

Выручка от реализации продукции, работ и услуг (за вычетом налога на добавленную стоимость и акцизов) делить на среднюю величина по статье «Запасы» 2-го раздела актива баланса.

Ускорение оборачиваемости запасoв свидетельствует o повышении эффективности управления запасами, а замедление оборачиваемости запасов o накоплении их в чрезмерных суммах и неэффективном управлении запасами. Определяются также показатели, отражающие оборачиваемость капитала, то есть источников формирования имущества организации. Например: оборачиваемость собственного капитала, исчисляется по следующей формуле:

Оборот по реализации продукции за год (за вычетом налога на добавленную стоимость и акцизов) делить на среднегодовая стоимость собственного капитала.

Эта формула выражает эффективность использования собственного капитала (добавочного, уставного, резервного капитала, и др.).Она дает представление o количестве оборотов, совершаемых собственными источниками деятельности организации за год.

Данный показатель характеризует эффективность использования средств, вложенных в развитие предприятия ОАО «Технопарк».Он отражает количество оборотов, совершаемых всеми долгосрочными источниками в течение года.

При анализе финансового состояния и использования оборотных средств необходимо выяснить, за счет каких источников компенсируются финансовые затруднения предприятия. Если активы покрываются устойчивыми источниками средств, то финансовое состояние организации будет устойчивым не только на данную отчетную дату, но и на ближайшую перспективу. Устойчивыми источниками следует считать собственные оборотные средства в достаточных размерах, остатки переходящей задолженность поставщикам по акцептованным расчетным документам, сроки оплаты которых не наступили, постоянно переходящую задолженность по платежам в бюджет, часть прочей кредиторской задолженности, неиспользованные остатки фондов специального назначения (фондов накопления и потребления, а также социальной сферы), неиспользованные остатки средств целевого финансирования и др.

Если финансовые прорывы предприятия ОАО «Технопарк» перекрываются неустойчивыми источниками средств, на дату составления отчетности является платежеспособной и даже может иметь свободные денежные средства на счетах в банках, но в ближайшей перспективе ожидаются финансовые затруднения. К неустойчивым источники оборотных средств, имеющиеся на 1-е число периода дату составления баланса, но отсутствующие на даты внутри этого периода относятся: непросроченная задолженность по оплате труда, отчислениям во внебюджетные фонды (сверх определенных устойчивых величин); необеспеченная задолженность банкам по ссудам под товарно-материальные ценности; задолженность поставщикам пo акцептованным расчетным документам, cроки оплаты которых не наступили; сверх сумм, отнесенных к устойчивым источникам; задолженность поставщикам по поставка; задолженность по платежам в бюджет сверх сумм, отнесенных к устойчивым источникам средств.

Необходимо составить итоговый расчет финансовых прорывов т.е. неоправданного расходования средств и источников покрытия этих прорывов.

Исходя из выше изложенного, можно сделать вывод: что важным показателем оборотных средств является скорость их оборачиваемости. При сопоставлении плановой и фактической оборачиваемости можно увидеть ускорение или замедление оборачиваемости нормируемых оборотных средств.

При замедлении оборачиваемости оборотных средств происходит дополнительное вовлечение их в оборот.

При ускорение оборачиваемости происходит высвобождение оборотных средств из оборота, т.е. организация может c той же суммой оборотных средств производить больше продукции или тот же объём продукции c меньшей суммой оборотных средств.

Анализ оборачиваемости оборотных активов (средств)

Для оценки оборачиваемости оборотного капитала используются следующие показатели.

1. Коэффициент оборачиваемости оборотных активов:

За 2006 год:

За 2007 год:

Коэффициент характеризует отдачу продукции на каждый рубль оборотных средств или количества оборотов. Следовательно, за 2006 год оборотные средства совершили 6,838 оборота, а в 2007 оборачиваемость упала вдвое и составила 3,008 оборота. Замедление скорости оборотных средств стало следствием существенного увеличения дебиторской задолженности с 37105 тыс. руб. до 279344 тыс. руб. Замедление оборачиваемости оборотных активов приводит к росту их остатков, следовательно, у предприятия возникает потребность в дополнительном финансировании.

2. Коэффициент закрепления оборотных средств на 1 руб. продукции:

За 2006 год:

За 2007 год:

Данный коэффициент характеризует долю запасов, приходящихся на 1 руб. себестоимости реализованной продукции. Следовательно, можно утверждать, что на 1 руб. реализованной продукции в 2006 году приходилось 0,146 рубля стоимости запасов, а в 2007 году доля запасов в 1 рубле реализованной продукции увеличилась и составила 0,332 рубля. Значительное увеличение связано с ростом материалоемкости продукции.

3. Оборачиваемость оборотных средств в днях:

За 2006 год:

За 2007 год:

По данным расчетам видно, что оборачиваемость оборотных средств в днях выросла более чем в 2 раза.

С 53 дней в 2006г., до 120 дней в 2007г. Замедление темпа оборачиваемости оборотных средств в днях, свидетельствует о необходимости привлечения дополнительных оборотных средств, увеличение потребности в них, это может свидетельствовать о ухудшении их использования, о неверной политики управления оборотными средствами.

Расчет и оценка частных показателей оборачиваемости.

4. Прямой коэффициент оборачиваемости запасов:

За 2006 год:

За 2007 год:

Оборачиваемость запасов показывает скорость списания запасов в связи с продажей товаров, продукции, работ, услуг по обычным видам деятельности. По проведенным расчетам видно, что оборачиваемость запасов выросла с 15,57 до 18,19. Рост оборачиваемости запасов связан с увеличением выручки в 2007г. и снижением стоимости запасов.

5. Расчет уточненного значения показателя оборачиваемости

За 2006 год:

За 2007 год:

Данный расчет произведен для определения наиболее точного значения коэффициента оборачиваемости запасов, т.к. соотношение себестоимости проданных товаров к средней стоимости запасов, наиболее конкретно отражает оборачиваемость запасов. Расчет данного показателя еще раз подтверждают сделанные выше выводы. Рост коэффициента в 2007г. составил 2,68 по сравнению с 2006г.

6. Средний срок оборота запасов в днях

За 2006 год:

За 2007 год:

Средний срок оборота запасов в днях показывает время поступления запасов в производство. В нашем случае сокращения данного показателя на 3 дня свидетельствует о росте эффективности использования производственных запасов на предприятии.

7. Оборачиваемость дебиторской задолженности

За 2006 год:

За 2007 год:

Снижение оборачиваемости дебиторской задолженности свидетельствует о снижении платежной дисциплины покупателей и об увеличении продаж с отсрочкой платежа. Для ОАО «Экстра-М» данный показатель за два рассматриваемых года упал в 4 раза, что является отрицательной характеристикой деятельности организации. Руководству предприятия следует пересмотреть политику расчетов покупателей.

8. Средний срок оборота дебиторской задолженности в днях

За 2006 год:

За 2007 год:

Данный показатель характеризует длительность погашения дебиторской задолженности в днях. Наблюдается динамика роста данного показателя, что является отрицательным моментом. Т.к. чем продолжительней период погашения, тем выше риск непогашения дебиторской задолженности.

9. Оборачиваемость денежных средств и краткосрочных финансовых вложений

За 2006 год:

За 2007 год:

10. Средний срок оборота денежных средств и краткосрочных финансовых вложений в днях

За 2006 год:

За 2007 год:

Сделав расчеты по п. 9, 10 можно проследить снижение оборачиваемости и увеличение роста среднего срока оборота денежных средств. Это свидетельствует о нерациональной организации работы предприятия, допускающего замедление использования высоколиквидных активов.

11. Оборачиваемость кредиторской задолженности

За 2006 год:

За 2007 год:

Значительное снижение оборачиваемости кредиторской задолженности (с 41 оборота до 6 оборотов в год) свидетельствует о снижении платежной дисциплины предприятия в отношениях с кредиторами и (или) об увеличение покупок с отсрочкой платежа. Данный показатель является отрицательным аспектом деятельности предприятия, снижение платежеспособности, просрочка платежей может привести к нехватке финансовых ресурсов на предприятии, снижению производства продукции, дальнейшей потери покупателей и банкротству.

Руководству предприятия следует пересмотреть политику управления кредиторской задолженностью и принять соответствующие решения по предотвращению возможных последствий.

12. Средний срок оборота кредиторской задолженности в днях

За 2006 год:

За 2007 год:

Данный коэффициент отражает средний срок возврата коммерческого кредита. Динамика роста данного показателя (увеличение с 9 дней в 2006г. до 60 дней в 2007г.) еще раз подтверждает снижение платежеспособности организации.

13. Оборачиваемость кредитов и займов

За 2006 год: данные для расчета показателя отсутствуют

За 2007 год:

14. Средний срок оборота кредитов и займов в днях

показатель оборотный актив дебиторская

За 2007 год:

15. Оборачиваемость всех обязательств

За 2007 год:

16. Средний срок оборота всех обязательств в днях

За 2006 год:

За 2007 год:

Если сопоставить оборачиваемость краткосрочных обязательств с оборачиваемостью дебиторской задолженности, то можно сделать следующий вывод: средний срок погашения (оборота) краткосрочных обязательств (2006г.: 9 дней; 2007г.: 75 дней) значительно, ниже среднего срока погашения (оборота) краткосрочной дебиторской задолженности (2006г.: 26 дней; 2007г.: 100 дней).

Это свидетельствует о финансовой неустойчивости предприятия, т.к. поступления от дебиторов не обеспечивают своевременного проведения расчетов с кредиторами.

По проведенным расчетам сформируем сводную таблицу и проведем анализ эффективности использования оборотных средств.

Таблица 4. Анализ эффективности использования оборотных средств.

|

Показатели |

абсолютное отклонение |

темп роста |

||

|

Коэффициент оборачиваемости оборотных средств |

||||

|

Коэффициент закрепления оборотных средств на 1 руб. продукции |

||||

|

Оборачиваемость оборотных средств в днях |

||||

|

Коэффициент оборачиваемости запасов |

||||

|

Средний срок оборота запасов в днях |

||||

|

Оборачиваемость дебиторской задолженности |

||||

|

Средний срок оборота дебиторской задолженности в днях |

||||

|

Оборачиваемость денежных средств и краткосрочных финансовых вложений |

||||

|

Средний срок оборота денежных средств и краткосрочных финансовых вложений в днях |

||||

|

Оборачиваемость кредиторской задолженности |

||||

|

Средний срок оборота кредиторской задолженности в днях |

||||

|

Оборачиваемость кредитов и займов |

||||

|

Средний срок оборота кредитов и займов в днях |

||||

|

Оборачиваемость всех обязательств |

||||

|

Средний срок оборота всех обязательств в днях |

В целом по предприятию можно говорить о неэффективности использования оборотных активов предприятия.

В 2007 г. прослеживается снижение коэффициента оборачиваемости оборотных средств по отношению к 2006 г. на 43,99 п.п. Замедление скорости оборота оборотных средств явилось следствием резкого увеличения дебиторской задолженности и неэффективного управления оборотными средствами в целом.

О неэффективном использовании оборотных средств также свидетельствует увеличение коэффициента закрепления на 127,4 п.п., и рост длительности оборота оборотных средств в днях с 53 до 120 дней.

Рост оборачиваемости запасов, связан с увеличением выручки в 2007 г. и незначительному снижению стоимости запасов.

Однако о благоприятной тенденции свидетельствует сокращение срока оборота запасов в днях с 23 дней до 20, это означает, что сократился срок поступления запасов в непосредственное производство.

Существенное место в оценке эффективности использования оборотных средств занимает оборачиваемость дебиторской задолженности. Данный коэффициент сократился на 10 оборотов, при этом средний срок оборота дебиторской задолженности в днях увеличился на 73 дня. Это свидетельствует об увеличении продаж с отсрочкой платежа и росте длительности погашение долга покупателей. Рост продолжительности периода погашения и резкое снижение оборачиваемости увеличивает риск непогашения дебиторской задолженности. Руководству предприятия следует пересмотреть политику управления дебиторской задолженности.

Также можно сказать о неэффективном управлении высоколиквидными оборотными активами предприятия, допускающем их замедление. Средний срок оборота наиболее ликвидных активов (денежные средства, краткосрочные финансовые вложения) в 2007г вырос по сравнению с 2006г на 0,02 дня. При этом оборачиваемости упала 65,6 п.п.

Еще один важный показатель - оборачиваемость кредиторской задолженности. Резкое снижение данного показателя более чем в 6,5 раз свидетельствует о снижении платежеспособности организации ОАО «Экстра-М».

Руководству предприятия следует пересмотреть политику управления оборотными активами и принять решения по повышению эффективности их использования.

17. Анализ продолжительности операционного и финансового цикла

На основании данных о длительности частных оборотов рассчитаем длительность операционного цикла.

Операционный цикл равен времени между закупкой сырья и материалов или товаров и получением выручки от реализации продукции.

В 2007 году по сравнению с 2006 годом операционный цикл увеличился на 70 дней. Данный показатель является отрицательной характеристикой производства. Поскольку при увеличении длительности операционного цикла, при прочих равных условиях, увеличивается время между закупкой сырья и получением выручки, вследствие чего снижается рентабельность.

Рост длительности операционного цикла произошел благодаря существенному увеличению периода оборота дебиторской задолженности - с 26 до 99 дней. Соответственно увеличение данного показателя в днях неблагоприятно характеризует деятельность организации. Основная задача предприятия - сжимать расчеты с покупателями, для этого руководству следует пересмотреть политику управления дебиторской задолженностью.

Финансовый цикл - начинается с момента оплаты поставщикам материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). По данным расчетом видно, что длительность операционного цикла превышает срок погашения задолженности кредиторам, следовательно, у предприятия возникает потребность в дополнительных источниках финансирования. Финансовый цикл предприятия должен быть как можно длиннее.

Проведем факторный анализ операционного цикла методом цепных подстановок. Для этого начертим статистическую таблицу.

Снижение периода оборота производственных запасов на 3 дня привело к увеличению ОЦ до 46 дней (на 3 дня по сравнению с 2006г.). Увеличение срока оборота дебиторской задолженности на 73 дня привело к росту длительности ОЦ на 73 дня.

Из этого следует, что негативное влияние на длительность ОЦ оказывает увеличение длительности периода оборота производственных запасов, чем выше срок оборота производственных запасов, тем длиннее ОЦ, тем ниже рентабельность продукции предприятия.

АНАЛИЗ ОБОРОТНОГО

КАПИТАЛА

5.1. Показатели

оборачиваемости оборотного

капитала

Термин "оборотный капитал" (его синоним в отечественном учете - оборотные средства) относится к текущим активам предприятия. Оборотные средства обеспечивают непрерывность производственного процесса.

В практике планирования, учета и анализа оборотный капитал подразделяется по следующим признакам:

- по функциональной роли в процессе производства: оборотные фонды и фонды обращения. К оборотным фондам относятся производственные запасы (сырье, материалы, топливо), незавершенное производство, полуфабрикаты собственного производства, расходы будущих периодов. Фонды обращения - это готовая продукция и товары для перепродажи, товары отгруженные, денежные средства, расчеты с другими предприятиями и организациями. Такое деление необходимо для раздельного анализа времени пребывания оборотных средств в процессе производства и обращения;

- по практике контроля, планирования и управления: нормируемые оборотные средства и ненормируемые оборотные средства. На предприятии могут быть нормы на производственные запасы, полуфабрикаты собственного производства, готовую продукцию, товары для перепродажи;

- по источникам формирования оборотного капитала: собственный оборотный капитал и заемный оборотный капитал. Величина собственного оборотного капитала определяется как разность между итогом IV раздела баланса "Капитал и резервы" I раздела "Внеоборотные активы" и III раздела "Убытки". Заемные оборотные средства формируются в форме банковских кредитов, а также кредиторской задолженности. Они предоставляются предприятию во временное пользование;

- по ликвидности (скорости превращения в денежные средства): абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

- по степени риска вложения капитала:

- оборотный капитал с минимальным риском вложений: денежные средства, краткосрочные финансовые вложения;

- оборотный капитал с малым риском вложений: дебиторская задолженность (за вычетом сомнительной), производственные запасы (за вычетом залежалых), остатки готовой продукции и товаров (за вычетом не пользующихся спросом);

- оборотный капитал со средним риском вложений: малоценные и быстроизнашивающиеся предметы, незавершенное производство, расходы будущих периодов;

- оборотный капитал с высоким риском вложений: сомнительная дебиторская задолженность, залежалые производственные запасы, готовая продукция и товары, не пользующиеся спросом;

- по материально-вещественному содержанию: предметы труда (сырье, материалы, топливо и др.), готовая продукция и товары, денежные средства и средства в расчетах.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства, и следовательно, ведет к снижению уровня затрат на их хранение, что способствует в конечном счете повышению рентабельности и улучшению финансового состояния предприятия.

Замедление времени оборота приводят к увеличению необходимого количества оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния предприятия.

Скорость оборота средств - это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Оборотные средства обеспечивают непрерывность процесса производства.

На длительность нахождения средств в обороте влияют факторы внешнего и внутреннего характера.

К факторам внешнего характера относятся сфера деятельности предприятия, отраслевая принадлежность, масштабы предприятия, экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия.

Внутренние факторы - ценовая политика предприятия, структура активов, методика оценки запасов.

Скорость оборачиваемости оборотного капитала оценивается по таким показателям, как:

1. Коэффициент оборачиваемости, или скорость оборота

К об = , (5.2)

где Д - длительность одного оборота оборотного капитала (в днях);

Т - отчетный период (в днях).

Сокращение времени оборота, как уже отмечалось, ведет к высвобождению средств из оборота, а его увеличение - к дополнительной потребности в оборотных средствах.

3. Коэффициент закрепления оборотных средств

К а =

. (5.3)

СО

V p

Коэффициент закрепления оборотных средств показывает величину оборотных средств на 1 руб. реализованной продукции.

В табл. 5.1. приводится расчет показателей оборачиваемости оборотных средств.

Таблица 5.1

Показатели оборачиваемости оборотных средств

| Показатели | Предыдущий период | Отчетный период | Отклонения |

| 1. Выручка от реализации продукции, работ и услуг, тыс. руб. | 12 596 | 27 138 | + 14 542 |

| 2. Средние остатки всех оборотных средств, тыс. руб. | 130 939 | 185 640 | + 54 701 |

| 3. Коэффициент оборачиваемости, число оборотов | 0,0962 | 0,1462 | + 0,05 |

| 4. Длительность одного оборота (дней) | 3742,3 | 2462,6 | - 1279,7 |

| 5. Коэффициент закрепления оборотных средств | 10,395 | 6,841 | - 3,554 |

Как видно из табл. 5.1, оборачиваемость оборотных средств ускорилась на 0,05 оборота и составила 0,1462 оборота за год, или соответственно 2462,6 дня, что следует оценивать как отрицательный факт, так как один оборот равен 6,84 года.

Но вместе с тем следует отметить, что оборачиваемость оборотного капитала ускорилась на 1279,7 дня.

Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние предприятия, укрепляется платежеспособность.

Замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности предприятия хотя бы на уровне прошлого периода.

Величину абсолютной экономии (привлечения) оборотного капитала можно рассчитать двумя способами.

Во-первых, высвобождение (привлечение) оборотных средств из оборота можно определить по формуле

∆ СО = CO 1 - CO o × K vp , (5.4)

где ∆СО - величина экономии (-) или привлечения (+) оборотного капитала;

СО 1 , СО o - средняя величина оборотного капитала предприятия за отчетный и базисный период;

K vp -

коэффициент роста выручки от реализации продукции (в относительных единицах), К vр =

.

V p1

V p0

На анализируемом предприятии, в соответствии с данными табл. 5.1

∆СО = 185 640 - 130 939 × 2,1545 = - 96468,1 (тыс. руб.).

Во-вторых, можно использовать формулу

∆CO = (Д Л1 - Д ЛО) × V 1 одн., (5.5)

где Д Л1 , Д ЛО - длительность одного оборота оборотных средств в днях;

V 1 одн. - однодневная реализация продукции (тыс.руб.).

Рассчитаем высвобождение оборотных средств, на анализируемом предприятии на основе показателей табл. 5.1:

∆СО = (2462,6 - 3742,3) × 75, 38333 = -96468,1 (тыс. руб.),

т. е. на данном предприятии благодаря ускорению оборачиваемости оборотных средств было высвобождено 96468,1 тыс. руб.:

Величину прироста объема продукции за счет ускорения оборотных средств (при прочих равных условиях) можно определить, применяя метод цепных подстановок:

∆V p = (K об1 - К об0) × СО 1 . (5.6)

На рассматриваемом предприятии за счет ускорения оборачиваемости оборотных средств прирост продукции составил 9282 тыс. руб. (∆V p = + 0,05 × 185 640).

Влияние оборачиваемости оборотного капитала на приращение прибыли АР можно рассчитать по формуле

- 794 = 412,72 (тыс. руб.)