Проводим горизонтальный и вертикальный анализ баланса

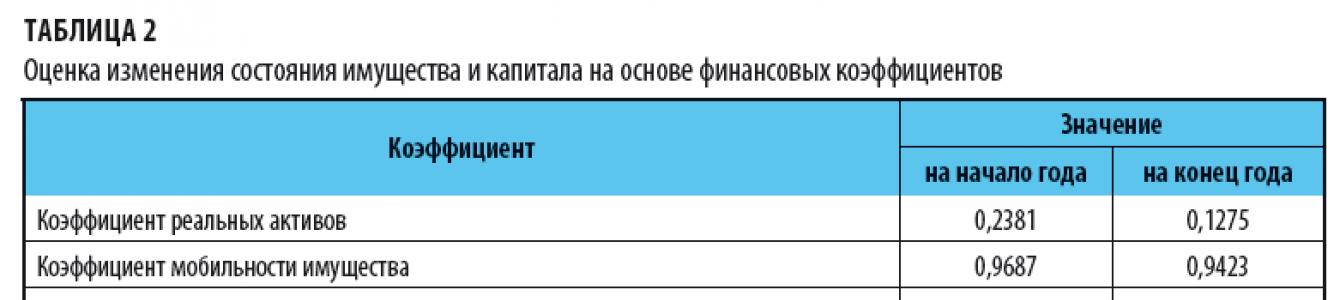

Оцениваем изменения состояния имущества и капитала на основе финансовых коэффициентов

Составляем краткосрочный прогноз состояния платежеспособности

Предлагаем мероприятия по улучшению финансового состояния

Чтобы своевременно принимать управленческие решения, нужна полная достоверная прозрачная информация. Экспресс-оценку финансового состояния компании специалисты проводят на основе баланса.

Собираем информацию для экспресс-анализа

Как проанализировать финансовое состояние предприятия и выработать меры, чтобы улучшить его, рассмотрим на примере региональной компании, которая производит кондитерские изделия. Баланс компании представлен в табл. 1, результаты расчетов финансовых коэффициентов и коэффициентов ликвидности — в табл. 2, 3.

Рассчитаем коэффициент утраты (восстановления) платежеспособности:

- к концу года коэффициент обеспеченности собственным оборотным капиталом меньше нормального значения (≥ 0,1);

- коэффициент текущей ликвидности меньше нормального значения (2,0), но есть тенденция роста показателя.

Оценим возможность восстановления платежеспособности в ближайшие 6 месяцев:

коэффициент восстановления платежеспособности = (1,14 + 6 / 12 × (1,14 - 1,1169)) / 2 = 0,58 (< 1,0).

Таким образом, руководству предприятия следует сформировать рациональные управленческие решения, чтобы восстановить платежеспособность предприятия в ближайшие 6 месяцев.

Анализируем результаты

По результатам анализа можно сделать следующие выводы:

1. Валюта баланса уменьшилась к концу года на 12 414 тыс. руб. (-16,71 %). Это говорит о том, что сократились активы и капитал организации, т. е. ее основная деятельность. Причины снижения:

- сокращение собственного капитала (и прежде всего — убытки; см. строку баланса «Капитал и резервы»);

- финансирование капитальных вложений за счет краткосрочных обязательств. Рост внеоборотных активов в балансе по разделу «Внеоборотные активы» превышает совокупный рост собственного капитала и долгосрочных обязательств по разделу «Капитал и резервы» и «Долгосрочные обязательства».

2. Величина внеоборотных активов увеличилась за счет основных средств (+362 тыс. руб., или +27,61 %) и нематериальных активов. По результатам вертикального анализа видно, что отношение внеоборотных активов к итогу баланса на конец года (5,77 %) выросло по сравнению с началом года (3,13 %) на 2,64 %. Это положительный результат, свидетельствующий о росте производственного потенциала организации.

3. Величина оборотных активов уменьшилась по всем позициям (кроме НДС и краткосрочных финансовых вложений) и на 13 659 тыс. руб. (-18,98 %).

На 62,07 % сократились запасы, что свидетельствует о падении объемов производства, сокращении запасов сырья и готовой продукции.

4. Дебиторская задолженность уменьшилась на 10,82 % (5360 тыс. руб.), однако удельный вес этой статьи баланса за отчетный период вырос на 4,72 %.

К сведению

Разница в результатах расчетов дебиторской задолженности при проведении горизонтального и вертикального анализа возникла из-за того, что дебиторская задолженность уменьшилась не столь значительно, как итог баланса. Поэтому рост доли дебиторской задолженности в структуре имущества — негативный факт, который свидетельствует о снижении мобильности имущества и уменьшении эффективности оборота.

5. По результатам горизонтального анализа уменьшилась и кредиторская задолженность — на 20,43 % (13086 тыс. руб.). Это говорит о сокращении срочных долгов. Вертикальный анализ показал снижение доли кредиторской задолженности на 3,85 %.

С одной стороны это способствует росту ликвидности организации, но с другой — уменьшение суммы кредиторской задолженности в два раза больше уменьшения суммы дебиторской, а это ведет к сокращению собственного оборотного капитала и снижению финансовой устойчивости организации.

6. Величина собственного капитала уменьшилась на 2193 тыс. руб. (-32,68 %) за счет сокращения объема нераспределенной прибыли, т. е. финансовые результаты деятельности организации ухудшились, снизился запас финансовой устойчивости.

7. Сокращение долгосрочных обязательств говорит о погашении задолженности перед банками. Но отсутствие в структуре капитала краткосрочных кредитов и займов при одновременном сокращении кредиторской задолженности может свидетельствовать о низкой кредитоспособности организации.

8. Динамика финансовых коэффициентов говорит о снижении мобильности оборота и имущества в целом; снижении производственных возможностей в результате сокращения производственных запасов. Положительный момент — рост обеспеченности запасов собственными средствами.

9. Коэффициенты финансовой независимости (автономии, привлечения, «плечо») показывают долю собственного (заемного) капитала в общих источниках средств.

К сведению

Структура капитала зависит от сферы деятельности организации. Для промышленных предприятий рекомендуемая доля собственного капитала в общей сумме источников средств — не менее 50 %. Рост удельного веса собственного капитала расценивается положительно, так как это снижает уровень финансового риска и укрепляет финансовую устойчивость организации.

В рассматриваемой организации значение коэффициента автономии низкое и продолжает снижаться: на начало года собственный капитал составлял всего 9 % в общей сумме капитала, на конец года — 7,3 %.

10. Значение коэффициента маневренности собственного капитала на начало года — 1,1788 (> 1) — говорит о том, что оборот обеспечивается долгосрочными заемными средствами, что увеличивает риск неплатежеспособности.

11. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение — 0,2-0,5.

Фактическое значение коэффициента (0,02) не укладывается в указанный диапазон. Это значит, что если остаток денежных средств будет поддерживаться на уровне отчетной даты (за счет равномерного поступления платежей от партнеров), имеющаяся краткосрочная задолженность не сможет быть погашена за 2-5 дней.

12. Коэффициент срочной ликвидности отражает прогнозируемые платежные возможности организации при условии своевременных расчетов с дебиторами. Значение этого коэффициента должно быть » 0,8.

В нашей задаче коэффициент срочной ликвидности = 0,83. Можно сделать вывод, что организация способна погасить свои долговые обязательства (несрочные) при условии своевременного погашения дебиторской 13. Коэффициент текущей ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае продажи при необходимости материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Норма — 2,0 < Ктл< 3,0, т. е. на каждый рубль краткосрочных обязательств приходится от двух до трех рублей ликвидных средств.

Невыполнение этого норматива (в рассматриваемом балансе Ктл = 1,14) говорит о финансовой нестабильности, различной степени ликвидности активов и невозможности быстро их реализовать в случае одновременного обращения нескольких кредиторов.

Почему ухудшилось финансовое состояние предприятия и можно ли исправить ситуацию?

Ситуация в организации ухудшилась, скорее всего, вследствие неэффективных управленческих решений. Эта проблема обусловлена:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- низкой квалификацией и неопытностью менеджеров;

- низким уровнем ответственности руководителей предприятия перед собственниками за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты его деятельности.

- повысить прозрачность управления деятельностью предприятия;

- оптимизировать деятельность предприятия в соответствии с достигаемыми результатами и получаемыми выгодами от тех или иных реализованных проектов;

- четко ставить задачи персоналу и оценивать результаты их работы в соответствии с целями и результатами проектов;

- повысить степень контроля затрат на предприятии (особый характер бюджетирования, планирования, контроля и учета);

- накапливать опыт и создать собственную базу знаний на предприятии;

- увязать результаты антикризисного управления с мотивацией вовлеченных в данный процесс руководителей и специалистов.

Антикризисное управление также позволит создать благоприятные условия для функционирования компании, будет способствовать ее выходу из нестабильного финансово-экономического состояния. При этом необходимо контролировать целесообразность применяемых мероприятий и оценивать их эффективность.

Механизм повышения антикризисной устойчивости предприятия:

Основная роль в системе антикризисного управления компанией отводится внутренним механизмам финансовой стабилизации.

Что касается нашего примера, компании для преодоления кризисных явлений нужно попытаться найти внутренние резервы по увеличению прибыльности и экономической эффективности деятельности, а именно:

- пересмотреть политику ценообразования;

- нарастить объемы производства продукции;

- повысить качество продукции;

- реализовывать продукцию в более оптимальные сроки;

- ускорить оборачиваемость капитала и текущих активов;

- повысить рентабельность и обеспечить безубыточность работы предприятия;

- реализовывать продукцию на более выгодных рынках сбыта.

Чтобы снизить дебиторскую задолженность, можно взять кредит. Но согласно результатам анализа предприятие на 82,38 % зависимо от кредиторов. Поэтому важно:

- тщательно следить за структурой и динамикой кредиторской задолженности;

- вести непрерывный мониторинг кредиторской задолженности;

- своевременно выявлять и устранять негативные тенденции;

- постоянно контролировать состояние расчетов с покупателями и поставщиками по просроченной задолженности.

Если финансовый анализ является первичным этапом работы с информацией об объекте оценки, то анализ финансовых коэффициентов (коэффициентный метод) выступает в качестве основы самого финансового анализа. Преимуществами его использования являются наличие в полном объёме исходных данных и информативность получаемых коэффициентов. Среди недостатков метода следует отметить расчёт и углублённый анализ очень большого числа коэффициентов.

Из-за отсутствия общепринятой классификации финансовых коэффициентов, чаще они делятся на классы по сторонам характеристики финансового состояния. Например, на показатели платёжеспособности или ликвидности, финансовой стабильности, рентабельности, деловой активности. Могут они классифицироваться и по группа лиц, применяющих их (собственники, управляющие, инвесторы, кредиторы и пр.).

Основными преимуществами финансовых коэффициентов являются простота расчетов и элиминирование влияния инфляции, что особенно актуально при анализе в долгосрочном аспекте.

В общем виде последовательность проведения анализа финансового состояния предприятия может быть следующей:

1) оценка имущественного положения и структуры капитала;

2) анализ ликвидности и финансовой стабильности;

3) анализ оборачиваемости;

4) анализ эффективности финансовых инвестиций.

Анализ имущественного положения целесообразно начинать с выяснения, каким капиталом располагает предприятие. С этой целью следует рассмотреть показатели пассива баланса: итог, собственный и заемный капитал. Затем проверяется правильность вложения средств в активы предприятия. При функционировании предприятия величина активов и их структура претерпевают постоянные изменения. Выявить имевшие место изменения в структуре средств и их источников призваны методы вертикального и горизонтального анализа.

Задача анализа ликвидности и платежеспособности предприятия - оценить кредитоспособность, то есть способности предприятия к выполнению своих обязательств. Она определяется соотношением величины задолженности и ликвидных средств, то есть средств, которые могут быть использованы для погашения долгов (наличные деньги, депозит, ценные бумаги, реализуемые элементы оборотных средств и др.).

Ликвидность предприятия можно оперативно оценить, используя коэффициенты ликвидности.

В Приложении 2 представим основные финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности предприятия.

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Под финансовой устойчивостью предприятия следует понимать ее независимость от внешних источников финансирования.

Устойчивое финансовое положение предприятия - это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств предприятия, которое гарантирует определенный уровень риска несостоятельности предприятия. Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива.

Когда анализируется финансовая устойчивость предприятия по состоянию на определённую дату, то выявляется степень рациональности управления его финансами на протяжении определённого периода да этой даты. Недостаточная финансовая устойчивость ведёт к отсутствию средств для производства, а избыточная - отягощает организацию запасами ресурсов и замедляет ее развитие. Поэтому финансовая стабильность - это правильное распределение и использование финансовых ресурсов согласно требованиям рынка и потребностям предприятия.

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

В Приложении 3 представлены основные финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия.

Анализ деловой активности предприятия представляет собой анализ эффективности текущей деятельности, то есть эффективности использования капитала. В финансовом аспекте деловая активность раскрывается в первую очередь в темпах оборачиваемости средств организации. Чтобы проанализировать деловую активность фирмы, нужно изучить уровню и динамику разных показателей оборачиваемости - коэффициентов.

Измерить деловую активность организации с коммерческой направленностью можно при помощи комплекса качественных и количественных показателей. Коэффициенты деловой активности - важные критерии рационального использования средств предприятием.

Широта рынков сбыта, как внутренних, так и внешних, деловая репутация фирмы, наличие долгосрочных партнёрских связей с поставщиками и клиентами, хорошая конкурентоспособность составляют группу качественных критериев деловой активности предприятия. Их можно сравнить с аналогичными показателями в среде конкурентов. При этом источником данных служит не бухгалтерская отчётность, а сведения маркетинговых исследований.

Для количественных критериев деловой активности фирмы присуще наличие относительных и абсолютных данных. К абсолютным показателям относятся: объемы сбыта готовых изделий, предоставления услуг; объем используемого капитала и активов, включая прибыль и собственный капитал.

На практике следует сопоставлять полученные количественные показатели в ретроспективе за несколько кварталов или лет, изучая их динамику. При этом обнаруживается соотношение между ними, лучше всего, если оно выражено формулой: скорость прироста чистой прибыли > скорость увеличения выручки от реализации продукции > скорость прироста стоимости активов > 100%.

Это значит, что прибыль предприятия должна расти быстрее всех других показателей деловой активности. При этом уменьшаются расходы, активы мобилизуются. Но даже самые успешные предприятия не всегда добиваются реализации этого соотношения. Этому может помешать выпуск новой продукции, модернизация оборудования и внедрение новых технологий, изменение структуры управления и мн. др.

Функция относительных показателей деловой активности предприятия заключается в отражении эффективности использования его ресурсов. В основном в эту группу входят показатели оборачиваемости др. финансовые коэффициенты. Для нахождения средней величины показателей рассчитывается полсумма показателей в конце и начале отчётного периода или средняя хронологическая величина за период с учетом имеющихся данных.

Для выражения коэффициентов применяются условные единицы - разы, а для отражения длительности оборачиваемости - дни. Эти показатели имеют особое значение для организаций. Во-первых, темпы оборота влияют на объем годового оборота. Во-вторых, от скорости оборота зависит количество издержек, быстрые темпы оборачиваемости гарантируют экономию средств от уменьшения издержек производства (обращения). В-третьих, ускоренный темп одной части кругооборота положительно влияет на динамику средств в других его частях (стадиях). Чем быстрее активы превращаются в реальные деньги, тем лучше финансовое состояние предприятия.

Уровень деловой активности компании характеризуется параметрами оборачиваемости собственного капитала (equity turnover) и оборачиваемости активов (assets turnover). Он определяется как соотношение выручки от реализации продукции и услуг за год и средней стоимости собственного капитала и активов за этот период.

Важно сравнивать показатели деловой активности со средними нормативами этих параметров по отрасли.

Анализ деловой активности предприятия основывается на изучение двух групп параметров: показателей управления активами и показателей оборачиваемости в целом.

Чтобы оценить оборачиваемость средств, что были вложены в имущество организации, можно прибегнуть к оценке отдельных величин: скорости оборота и периода оборота. Первый показатель характеризуется числом оборотов капитала и его компонентов за определенный период. Под периодом оборота принято понимать среднюю продолжительность времени, когда денежные средства, ранее вложенные в производственно-коммерческую деятельность, возвращаются в хозяйственную деятельность компании.

В Приложении 4 представлен алгоритм расчета показателей деловой активности.

Термины «прибыль» и «финансовые результаты» часто применяются в практике бухгалтерской деятельности, в работе налоговых органов, при проведении комплексного экономического анализа деятельности организаций, в финансовом менеджменте, при осуществлении финансового и инвестиционного анализа. Рассмотрим содержание этих понятий подробнее.

Полезность предприятия, эффективность его деятельности выражается в положительном финансовом результате.

Экономисты и аналитики в своих исследованиях всегда уделяют большое внимание исследованию финансовых результатов основной деятельности предприятий, но при этом рассматривают данную категорию с различных точек зрения и с разной степенью конкретизации.

Так, А.Д. Шеремет и Р.С. Сайфулин предложили свою методику анализа рентабельности и финансовых результатов предприятия и указывают на то, что выражением финансового результата является «изменении величины собственного каптала отчетного периода». Также стоит отметить что, данное определение соответствует определению выручки по МСФО. Авторы относят к наиболее важным показателям финансовых результатов:

Прибыль (убыток) от реализации;

Прибыль (убыток) от финансово-хозяйственной деятельности;

Прибыль (убыток) отчетного года;

Нераспределенная прибыль (непокрытый убыток) отчетного периода.

Согласно мнению Ковалева В.В. финансовый результат следует рассматривать как прибыль организации, которой, в конечном счете, могут распоряжаться лишь владельцы бизнеса. В то время как в мировой практике финансовый результат - это преимущественно увеличение чистых активов компании. По мнению Г.В. Савицкой финансовый результат - это совокупность прибыли предприятия и уровня его рентабельности. А прибыль выступает как чистый доход, что остается в распоряжении руководства предприятия после продажи товаров. Также Г.В. Савицкая обращает внимание на такие параметры, как облагаемая налогами и чиста прибыль, балансовая (совокупная) прибыль. «Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций». А вот прибыль, облагаемая налогом - это разность между совокупной прибылью и той прибылью, что облагается подоходным налогом и размера льгот по налогу на прибыль.

Профессор И.А. Бланк считает балансовую прибыль одним из главнейших показателей финансовой деятельности предприятия». Он полагает, что в ее состав входят: операционная прибыль или прибыль от продажи товаров, предоставления услуг, а также от реализации имущества. Сюда же он относит и прибыли от внереализационных мероприятий, если сохраняется главенствующая роль операционный прибыли, на которую приходится 90-95 % от общего размера прибыли.

Также расходятся мнения ученых относительно содержания и этапов проведения анализа финансовых результатов при оценке функционирования организации.

Г.В. Савицкой было предложено поэтапно осуществлять аналитические процедуры, исследуя:

Структуру и содержание, динамику балансовой прибыли, выполнение плана за отчетный период (год);

Структуру и содержание, динамику прибыли от реализации продукции, ее связь с ассортиментной политикой фирмы;

Условия, что воздействуют на прибыль предприятия в целом;

Структуру и содержание, динамику внереализационной прибыли, выполнение плана за отчетный период (год);

Рентабельность предприятия, в частности доходность капитала и его составляющих, прибыльность продаж;

Условия, что влияют на общую рентабельность и ее отдельные компоненты: рентабельность продаж по видам продукции, рентабельность совокупного капитала;

Методическую базу поиска ресурсов для роста прибыльности и рентабельности.

Перейдём к рассмотрению показателей рентабельности предприятия (таблица 1). Так, наиболее показательными и часто используемыми на практике являются следующие: общая рентабельность предприятия и рентабельность собственного капитала предприятия. Первый показатель характеризует экономическую рентабельность всех средств, авансированных в предприятия, и равен отношению чистой прибыли ко всему итогу средств по балансу.

Таким образом, основным предназначением анализа финансового состояния предприятия является своевременное выявление и устранение недостатков в финансовой деятельности, нахождение резервов улучшения финансового состояния предприятия. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием. А также - финансовыми взаимоотношениями с другими юридическими и физическими лицами, платеже- и кредитоспособностью, финансовой устойчивостью.

Таблица 1. Алгоритм расчета показателей рентабельности

|

Показатель |

Расчетная формула |

Экономический смысл |

|

1. Рентабельность активов |

Ра= ПРдн/ВБ*100% где ПРдн - прибыль до налогообложения, руб.; ВБ - валюта баланса, руб. |

Характеризует эффективность использования всего имущества предприятия (независимо от источников финансирования) |

|

2. Рентабельность собственного капитала |

Рск = (ЧП / СЗСК)*100% где Рск - рентабельность собственного капитала, %; ЧП - чистая прибыль, руб.; СЗСК - среднегодовое значение собственного капитала, руб. |

Показывает прибыль, которую собственники получают с рубля вложенных средств |

|

3. Рентабельность продаж |

Рпр = (ПР / ВР)*100% где Рпр - рентабельность продаж по прибыли от продаж, %; ПР - прибыль от продаж, руб.; ВР - выручка от продаж, руб. |

Показывает прибыль, получаемую предприятием с каждого проданного товара |

|

4. Рентабельность основной деятельности |

Ррп = (ПР / ПСРП)*100%, где Ррп - рентабельность реализованной продукции, %; ПР - прибыль от реализации, руб.; ПСРП - полная себестоимость реализованной продукции, руб. |

Характеризует прибыльность рубля полной себестоимости |

Основными показателями, которые характеризуют финансовое состояние предприятия, являются: коэффициенты ликвидности и финансовой устойчивости; показатели оборачиваемости; коэффициент фондоотдачи; рентабельность. Основным источником информации для проведения финансового состояния предприятия служит финансовая отчетность.