«Фармацевтическое обозрение, 2007, N 7-8 КОМПЛЕКСНАЯ ПРОДАЖА: КАК УВЕЛИЧИТЬ ПРИБЫЛЬ С КАЖДОГО КЛИЕНТА Что такое качественная продажа? Ответов на этот...»

"Фармацевтическое обозрение", 2007, N 7-8

КОМПЛЕКСНАЯ ПРОДАЖА: КАК УВЕЛИЧИТЬ ПРИБЫЛЬ

С КАЖДОГО КЛИЕНТА

Что такое качественная продажа?

Ответов на этот вопрос чуть ли не столько же, сколько продавцов.

Для кого-то это качественно оказанный сервис - внимательный, доброжелательный, быстрый.

Невозможно не согласиться - ведь именно такой сервис позволяет сделать покупателей постоянными и приверженными аптеке.

Кто-то, рассуждая о качестве продажи, говорит о правильном выборе товара для клиента.

Действительно, если подбирать клиенту оптимальные препараты, можно зарекомендовать себя как экспертная аптека.

С другой точки зрения, качественная продажа - это продажа, в ходе которой клиент получил ответы на все вопросы, когда продавец-консультант смог все объяснить клиенту, и клиент ушел благодарный за полученную информацию.

Все это позволяет увеличивать прибыльность аптеки, особенно в долгосрочном периоде.

Однако давайте затронем еще один вопрос - о прибыли "здесь и сейчас".

Понятно, что в аптеку клиент приходит, уже более или менее четко представляя, что купит. Тут особой работы продавца зачастую не требуется - просто выдать то, что просит покупатель. Быть может, помочь что-то выбрать.

И максимальную прибыль с каждого зашедшего покупателя поможет получить комплексная продажа - продажа дополнительных к основному товаров. В этом смысле качественная продажа - это продажа, в которой помимо основного товара есть и один или несколько дополнительных товаров.

И тогда, говоря о показателях качества продажи, мы можем рассматривать два показателя:

среднюю сумму чека и среднее количество позиций в чеке.

НА ЧЕМ ЗАРАБАТЫВАТЬ?

Некоторые розничные сети (салоны сотовой связи, автомобили) основной тактикой продаж избрали дополнительную продажу. Почему? Потребитель сравнивает (до рубля) цены на основной товар (телефоны, плееры, автомобили) и в то же время легко идет на покупку аксессуаров, на стоимость которых обычно не обращает пристального внимания.Соответственно, и торговая надбавка на эти "вторичные" товары в разы больше, чем на основные.

В такой ситуации основной товар выступает в роли "локомотива" и тащит за собой весь "паровозик" дополнительных покупок.

В аптечной специфике такой подход пока не развит, и здесь заложен большой потенциал для увеличения прибыли с каждого пришедшего клиента.

К товару дополнительной продажи может быть отнесен товар массового потребления с относительно малой стоимостью (зубные щетки, жевательная резинка, небольшие упаковки средств гигиены, средства контрацепции).

Возможно, полезно перебрать в голове весь имеющийся ассортимент и выделить тот, который покупают почти все и покупают легко.

Кроме того, дополнительные продажи очень хорошо можно делать на "вспомогательных" товарах - активированный уголь в комплект к Имодиуму, вата к борному спирту, пипетка к глазным каплям.

Во время знакомства первостольников с ассортиментом стоит обращать внимание на возможные "дополняющие" товары к тем или иным препаратам, средствам косметики.

ДОПОЛНИТЕЛЬНАЯ ПРОДАЖА ЧЕРЕЗ МЕРЧАНДАЙЗИНГ

Мерчандайзинг очень часто может быть использован для дополнительной продажи.Во-первых, это неисчерпаемые возможности прикассовой зоны - товары, находящиеся здесь, эффективно "мозолят глаза" потребителю, пока он стоит в очереди.

Во-вторых, это специально выделенный товар в торговом зале (цветовое выделение, яркие надписи "не забудьте купить", "возьмите для вашего ребенка" и подобные).

В-третьих, это товары, расположенные на уровне глаз (на так называемых "золотых полках") и на торцевых полках стеллажей - на них посетитель больше всего обращает внимание.

Поставленный и оформленный с учетом этих рекомендаций, товар продает себя сам.

Безусловно, можно и нужно договариваться с поставщиком о получении дополнительных преференций (бонусы, скидки, подарки и др.) за то, что его товар выделяется за потребителя. Это позволит заработать вдвойне.

РОЛЬ ПРОДАВЦА-КОНСУЛЬТАНТА

С помощью мерчандайзинга можно сделать активным лишь очень небольшой ассортимент, ведь "золотые полки" не бесконечны.И потому для действительно качественных продаж (с большим средним чеком и хорошим количеством позиций в чеке) нужны активные профессиональные действия консультанта.

Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд.

А возможностей для создания дополнительной продажи у консультанта несколько:

1. Посоветовать покупателю что-то для "комплекта" с его покупкой.

2. Предложить что-то не относящееся к основной покупке - обычно это товары, по которым идет акция.

ОСНОВНЫЕ ОШИБКИ

Казалось бы, все очень просто, но почему обычно дополнительная продажа не происходит?Первая (и самая распространенная ошибка) - консультант не считает нужным делать дополнительную продажу или даже не задумывается о ней в процессе разговора с клиентом.

Чтобы этого избежать, нужно, во-первых, сделать консультанта заинтересованным в этой продаже (рассмотрим в разделе "Стимулирование комплексных продаж" ниже). Во-вторых, совет консультанту: в процессе основной продажи задумываться, что можно продать дополнительно.

Вторая ошибка - консультант делает неаргументированное дополнительное предложение, от которого клиент, конечно, отказывается. Как делать правильное дополнительное предложение рассмотрим тоже чуть позже.

Третья ошибка - консультант делает дополнительное предложение преждевременно. Важно, чтобы дополнительное предложение делалось сразу после того, как покупатель принял решение о покупке основного товара.

Четвертая ошибка - консультант делает дополнительное предложение неуверенно, как будто не надеясь на покупку. Обычно такие ошибки возникают, если жестко ввести стандарт дополнительной продажи, но не обучить провизоров и фармацевтов.

ПОДГОТОВКА К ДОПОЛНИТЕЛЬНОЙ ПРОДАЖЕ

По время основной продажи важно улучить момент и задуматься о том, что можно продать дополнительно. Для таких "раздумий" полезны вопросы самому себе, например:1. Что этому покупателю может быть полезно еще?

2. Что нужно, чтобы основная покупка была для покупателя максимально полезной?

3. Что может понадобиться покупателю, когда он начнет пользоваться покупкой?

Когда удалось нащупать несколько вариантов дополнительной продажи, можно уже придумывать, как покупателю это все предложить.

И обязательно дождаться того момента, когда решение об основной покупке будет принято.

Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд.

УСИЛЕНИЕ ПОТРЕБНОСТИ

В случае если дополнительно предлагаемый товар малоизвестен, либо смысл его использования покупателю малоочевиден, хорошо помогает усиление потребности.Например, ситуация: покупатель покупает зубную пасту. Если "в лоб" предложить зубную щетку, покупатель может отказаться просто потому, что не задумывался об этом: "Спасибо, не надо".

Можно заставить покупателя задуматься с помощью вопросов: "Скажите, а какая у вас зубная щетка? Как давно вы ею пользуетесь? Вы не помните, щетина уже растрепалась? Как вы думаете, может уже стоит купить новую щетку?" Вопросы, которые используются при усилении потребности, обычно напоминают покупателю о каких-то обстоятельствах, о которых он не помнит "прямо сейчас", либо не обращал внимания.

В ситуации покупки антибиотика можно задать покупателю, например, такие вопросы на усиление потребностей: "Скажите, а какие средства для защиты кишечной микрофлоры вы будете использовать?", "А вам прописали какое-то средство для защиты микрофлоры кишечника?" Важно: все эти вопросы задаются после принятия решения об основной покупке!

АРГУМЕНТИРОВАННОЕ ДОПОЛНИТЕЛЬНОЕ ПРЕДЛОЖЕНИЕ

Основной залог успешности дополнительной продажи - аргументированность.Чем лучше продавец понимает пользу для покупателя и чем лучше может ее донести, тем больше шансов на успех.

Хорошо помогает "навести порядок" в аргументации концепция свойств и выгод.

Если рассмотреть пример с уже знакомой нам зубной щеткой, то свойства и выгоды могут быть такими:

– – –

Последняя выгода проговорена из предположения, что покупатель купил отбеливающую зубную пасту.

Если же, например, основная покупка - зубная паста, укрепляющая десны, то лучше предложить зубную щетку, массирующую десны, и сказать об этом.

Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд.

Свойства - это характеристики товара, которые обычно очевидны и сомнения не вызывают.

Выгоды - эффект, нужный покупателю.

Хорошо, если выгоды привязаны к заявленным потребностям покупателя.

СТИМУЛИРОВАНИЕ КОМПЛЕКСНЫХ ПРОДАЖ

Как сделать так, чтобы продавцы-консультанты реально производили дополнительные продажи? Чтобы не заканчивали общение с клиентом на основной продаже? Чтобы старались делать аргументированные предложения?Есть несколько методов "массового поражения", которые помогают добиться нужного результата. Показатели результативности, как мы уже говорили, - средний чек и среднее количество позиций в чеке.

Во-первых, все, что касается материального поощрения.

Идея в том, чтобы в заработной плате выделить премию за комплексные продажи, например:

Процент от объема продаж определенных "мелких" товаров, которые важно продавать как дополнительные (аксессуары для косметики, БАД, зубная нить, средства по уходу за зубными протезами и другие);

Премия за определенное среднее количество позиций в чеке (например, 1.8);

Премия за средний чек, равный стандарту или превосходящий его (например, 200 р.).

Причем штрафы за невыполнение каких-то стандартов, как правило, не помогают улучшать результаты.

Во-вторых, это рычаги нематериального стимулирования:

Таблица качества продаж, висящая в "подсобке" (имя - сумма чека - количество позиций).

Обычно выписываются все продажи за день.

Публичная похвала и приведение в пример продавцов с лучшими показателями качества продаж.

Причем, опять же, негативное стимулирование ("поругать" за слабое качество) работает хуже.

ВЫВОДЫ Дополнительные продажи позволяют наиболее комплексно обслужить каждого клиента, увеличивая средний чек и количество позиций в среднем чеке.

Дополнительные продажи могут быть результатом, во-первых, мерчандайзинга, и, во-вторых, работы продавца-консультанта.

Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей Приладожья, Поморья и Прионежья – www.alppp.ru. Постоянно действующий третейский суд.

В работе продавца-консультанта наиболее распространены ошибки:

Консультант не забывает о дополнительной продаже;

Дополнительное предложение неаргументированно;

Дополнительное предложение преждевременно (раньше завершения основной продажи);

Неуверенность в предложении дополнительного товара.

Хорошо подготовленное дополнительное предложение помогает посетителю извлечь максимальную пользу из основной покупки.

Чтобы увеличить шансы на дополнительную продажу, перед продажей можно задать один-два вопроса, наводящие клиента на мысль о необходимости такой покупки.

В аргументации дополнительного предложения важно упомянуть о свойствах товара и рассказать, какой эффект они дадут покупателю.

Стимулировать качественную (комплексную) работу продавцов можно с помощью премий за дополнительные продажи или нематериально поощряя качество продаж в коллективе.

– – –

А.КРАСНОБАБЦЕВ Не является официальной версией, бесплатно предоставляется членам Ассоциации лесопользователей

Похожие работы:

«1979 г. Апрель Том 127, вып. УСПЕХИ ФИЗИЧЕСКИХ АУ К 539.184.3:621.039.3 СЕЛЕКТИВНАЯ ФОТОИОНИЗАЦИЯ АТОМОВ И ЕЕ ПРИМЕНЕНИИ ДЛЯ РАЗДЕЛЕНИЯ ИЗОТОПОВ И СПЕКТРОСКОПИИ Н. В. Карлов, Б. В. Крыиецкий, В. А. Мишин, А. М. Прохоров СОДЕ...»

«ПРОФСОЮЗ РАБОТНИКОВ НАРОДНОГО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ (ОБЩЕРОССИЙСКИЙ ПРОФСОЮЗ ОБРАЗОВАНИЯ) ВОЛГОГРАДСКАЯ ОБЛАСТНАЯ ОРГАНИЗАЦИЯ Территориальная (районная) организация п...»

«Обретение душевного спокойствия [ Русский ] Идрис Галяутдин Офис по содействию в призыве и просвещении этнических меньшинств в районе Рабва г. Эр-Рияд 2008 –1429 ВВЕДЕНИЕ Этот мир устроен так, что человек не всегда спокоен и умиротворён. Разл...» вечеру, когда стало ясно, что до Новограда не удастся дойти засветло. Утром, под лучами ясного солнышка, идея обойт...»

« в интернет-магазине.3 Объем мобильных платежей через PayPal составил $4 млрд Tesco запускает виртуальные магазины на наземном тран...»

«Планируемые результаты освоения обучающимися Личностные универсальные учебные действия У обучающегося будут сформированы: – ориентация на принятие образца "хорошего ученика";– интерес к познанию окружающего мира;– ориентация на анализ соответствия результатов требованиям конкр...»

«РУКОВОДСТВО ПО ЭКСПЛУАТАЦИИ ИЗМЕЛЬЧИТЕЛЬ с насадкаМИ MMC-1405 РУКОВОДСТВО ПО ЭКСПЛУАТАЦИИ Благодарим Вас за выбор продукции, выпускаемой под торговой маркой MYSTERY. Мы рады предложить Вам изделия, разработанные в соответствии с высокими требованиями к качеству и функциональности. Мы уверены, что Вы будете довольны приобретением нашего изде...», мы в течении 1-2 рабочих дней удалим его.

Кризис - это прекрасный повод для переосмысления своего отношения к продажам с учетом реалий рынка

Кевин Кафф , вице-президент компании «Golden Telecom»

Все, что мы знаем о продажах уже безнадежно устарело!

Мы живем в стремительно изменяющемся мире, с периодически возникающими локальными и глобальными кризисами затрагивающими все составляющие бизнеса, в том числе и продажи.

Время ставит перед компаниями новые требования, новые задачи, а самое главное - предоставляет новые невероятные возможности. Работать в новых условиях по успешным в прошлом методам и моделям продаж становится невозможно - они просто не работают.

Опасность так называемых «застывших формул успеха» или управленческих стереотипов изучена и подробно описана в ряде бизнес-исследований, и на этом мы останавливаться не будем. Отмечу только то, что с точки зрения здравого смысла утверждение о том, что в ответ на изменение внешней среды модель поведения компаний должна также меняться выглядит логичным и не вызывает серьезных противоречий.

При этом основной вопрос - куда идти и как менять сложившуюся систему продаж, часто остается без ответа.

В рамках этой статьи я поделюсь с вами идеями о том, как развивать продажи в условиях быстрых перемен и максимально эффективно использовать внутренний потенциал системы продаж своей компании.

Миром правят покупатели

Все профессиональные продавцы в своей работе с клиентами осознанно (или по наитию) придерживаются формулы успешных продаж (Рис. 1), основанной на восприятии процесса продажи покупателем.

Рис. 1. Формула успешных продаж

Только проникнувшись доверием к товару, продавцу и компании-поставщику покупатель примет ценность будущей сделки и, если эта ценность соответствует, а лучше - превосходит! ожидания покупателя - продажа состоится.

Основываясь на этой формуле, мы постараемся разобраться, как воспринимают Ценность сегодняшние покупатели. Как при этом обстоят дела с Доверием, мы рассмотрим в следующей статье.

Но прежде чем говорить о том, как различаются покупатели по типу ценности, охарактеризуем наиболее распространенные типы сегодняшних продавцов.

1 тип - курьер по доставке прайс-листов. Это не образное сравнение, это описание основной функции большинства продавцов - передать потенциальному клиенту лично, по факсу или электронной почте несколько листов бумаги, где описано унифицированное предложение. А не редко и просто прайс-лист! При этом сопроводительных пояснений - минимум.

2 тип - «говорящая брошюра», термин, используемый во многих трудах по искусству продаж в негативном контексте и характеризующий модель поведения продавца, при которой свою основную задачу при общении с клиентами продавец видит в настойчивом информировании клиента о характеристиках товара.

И в нашей бизнес среде под это определение попадают зачастую самые успешные продавцы в торговой команде. Про таких еще говорят - прирожденный продавец, так заговаривает покупателя - заслушаешься.

Поставив себя на место потенциального покупателя можно понять, что ценность от общения с такими продавцами стремиться к нулю.

Сегодня уже невозможно завоевать покупателя, лишь информируя его о достоинствах товара или услуги, пусть даже красочно и многословно. Успешность продаж на современном рынке напрямую зависит от способности продавцов создавать дополнительную ценность для покупателей и более того, для каждого покупателя - свою ценность.

При этом важность воспринимаемой ценности продаж для покупателей столь велико, что компании-поставщики начинают использовать новый подход к сегментации клиентов - по типу запрашиваемой ценности, уходя от классической сегментации по территориальному принципу, рыночному принципу или размеру бизнеса клиента.

Какие же это виды ценности мы рассмотрим ниже.

Три вида ценности - три типа покупателей

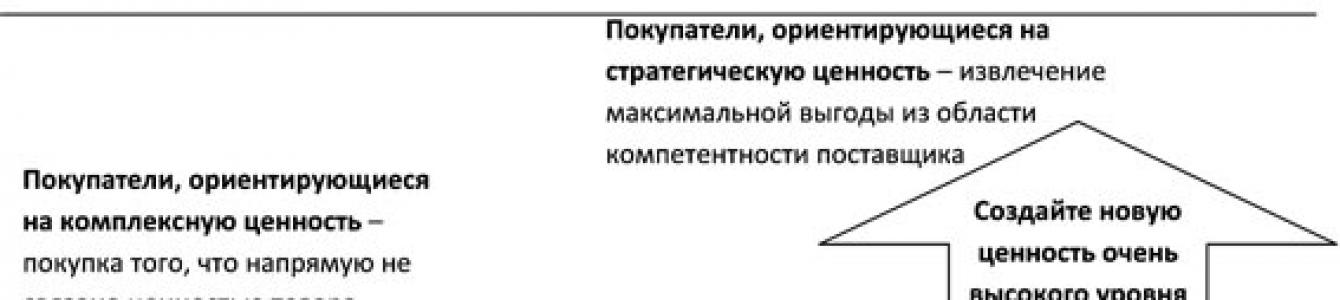

Покупатели, ориентирующиеся на чистую ценность , присущую самому товару. В представлении таких покупателей ценность имеют только качества самого товара. Такие покупатели, - и крупные, и мелкие - не считают, что собственно усилия по продаже товара увеличивают его привлекательность. Более того, они категорически не хотят оплачивать услуги продавцов, включенные в стоимость товара. Так как они хорошо знают, что собираются приобрести, и не нуждаются в том, что бы их консультировали или приводили продукт в соответствии с их запросами. Они ищут товар по минимальной стоимости и в сопровождении очень простого, малозатратного процесса приобретения товара. Они рассматривают искомые товары или услуги как тривиальные и легко заменяемые теми, которые предлагают конкуренты поставщика.

Мы часто выступаем в роли таких покупателей, покупая бензин на заправке по дороге домой не важно на какой, из пяти самых распространенных брендов с примерно одинаковым качеством топлива. Важно отсутствие очереди и удобный заезд. Или выбрав заранее модель мобильного телефона мы ищем продавца с минимальной ценой.

Другое дело, если мы хотим приобрести сложную бытовую технику, плазменную панель или LCD телевизор и не до конца понимаем, чем они отличаются, и что нам лучше подойдет по цене, характеристикам и потенциальным выгодам. Нам нужны консультации и мы ищем комплексный пакет услуг - не только широкий ассортимент и конкурентоспособные цены, но и продавцов, которые в состоянии «влезть в нашу шкуру» и помочь сделать нам выбор, за который мы будем им долго признательны.

Покупатели, ориентирующиеся на комплексную ценность , не ограниченную только свойствами самого товара. Эти покупатели стремяться преобрести нечто большее, чем просто товар или услуга. Таким покупателям требуются консультации и помощь продавца, такие покупатели иногда нуждаются в изменении товара в соответствии с их потребностями. И, следовательно, они готовы оплатить услуги таких продавцов, которые способны предоставить им качественное и профессиональное сопровождение процесса продажи с учетом уникальных потребностей клиента.

Покупатели этого типа ищут таких поставщиков, где в составе торговых команд работают обученные продавцы, способные создать для своих клиентов новую потребительскую ценность товара или услуги, пусть даже ценой дополнительных затрат.

Покупатели, ориентирующиеся на стратегическую ценность. Такие покупатели требуют создания ценности на очень высоком, исключительном уровне. Они хотят получить нечто большее, чем товары поставщика или его консультации. Эти клиенты стремятся с максимальной выгодой для себя использовать знания, которыми обладает продавец. Они готовы провести кардинальные преобразования в своей собственной организации, пересмотреть методы работы и задачи, чтобы извлечь максимум преимуществ из отношений с тем стратегическим поставщиком, которого они для себя избрали. При отношениях, основанных на стратегической ценности, практически невозможно определить, кто является продавцом, а кто - покупателем. Это больше напоминает равноправное деловое партнерство, где оба компаньона работают над созданием потребительской ценности очень высокого уровня, которого в отсутствии тесного сотрудничества они не смогли бы достичь.

Это тип покупателей наилучшим образом характеризует пример компании-дистрибутора, которая ищет стратегического поставщика и готова значительно измениться в обмен на, реализуемые совместные с поставщиком, программы развития продаж в своем регионе.

Рассмотрев эти три типа покупателей, руководитель службы продаж каждой компании с той, или иной степенью точности распределит своих клиентов по двум или трем типам в отношении ожидаемой ценности от продаж. Следовательно, эта сегментация уже сейчас присутствует на рынке, но пока очень мало компаний задумываются о том, что каждый из типов клиентов (согласно нашей классификации) требует совершенно разных подходов к продажам.

Так, например, если наши клиенты видят только чистую внутреннюю ценность товара, а мы пытаемся им продать в том числе и дополнительный сервис, увеличивая тем самым конечную стоимость продукта, то с большой вероятностью можно утверждать, что эти клиенты уйдут к конкуренту, который предложит более низкую цену без дополнительного сервиса.

Уйдут к конкурентам и другие клиенты компании, которые рассчитывают получить комплексное решение своей проблемы, то есть: Товар + Услуга = Решение , и готовы заплатить за это дополнительные деньги. А в ответ получают предложение приобрести товар по «лучшей» цене, без предварительной консультации и гарантированного послепродажного сопровождения.

И в том, и в другом случае мы имеем дело с неверной стратегией продаж и не рациональным распределением ресурсов, а в результате - потеря клиентов, объемов продаж и в худшем случае уход с рынка!

Ценность для клиента и Три модели продаж

Как же соотносятся способы продаж и сегментация клиентов по отношению к ценности продаж?

Клиенты, ориентирующиеся на чистую, комплексную и стратегическую ценность , требуют вложений в продажи - времени, сил и средств - разного уровня. Но в этом кроется нечто большее - клиенты каждого типа требуют применения различных стратегий продаж и совершенно разных навыков и умений в продажах.

И для покупателей каждого типа существует соответствующий способ продаж, который наилучшим образом отвечает требованиям данного покупателя к созданию ценности.

Так покупатели, ориентированные на чистую ценность товара, требуют от продавцов простых и экономичных операционных продаж.

Операционные продажи - это набор навыков, стратегий и процессов продаж, которые наиболее полно отвечают потребностям покупателей, ориентирующихся на внутреннюю ценность товара. Такие покупатели считают, что поставщики легко заменяемы и интересуются исключительно минимальной ценой, или ценой и удобством приобретения товара. С точки зрения такого клиента в операционных продажах нет никаких дополнительных выгод, которые мог бы создать продавец, кроме самого товара и оптимальных (минимальных) расходов на его приобретение.

Покупатели, ориентированные на решение своих проблем с помощью продавцов-консультантов требуют от поставщиков комплексного подхода к продажам, при котором товар лишь часть предлагаемого решения. Такие продажи принято называть комплексными.

Комплексные продажи - это комплекс навыков, стратегий и процессов продаж, которые лучше всего подходят для работы с клиентами, ориентирующимися на комплексную ценность товара. Эти клиенты требуют профессиональных усилий со стороны продавца, создающих новую ценность и предоставляющих дополнительные выгоды, которые выходят за рамки самого товара, и готовы за них платить. Для подобных операций необходимы продавцы, установившие доверительные отношения с клиентом и хорошо разбирающиеся в проблемах его бизнеса.

Стратегические продажи представляют особую форму вертикальной интеграции, позволяющую поставщику наиболее эффективно работать с ключевыми клиентами, которые требуют от своего основного поставщика создания ценности на исключительно высоком уровне. В стратегических продажах и товар, и продавец отходят на второй план.

Важнейшая функция стратегических продаж заключается в том, чтобы использовать все имеющиеся у компании-поставщика средства для того, чтобы способствовать стратегическому успеху покупателя. Начало подобного сотрудничества всегда закладывается на очень высоком уровне организации.

Пример из практики

При такой, казалось бы, принципиальной разнице все три типа покупателей, и соответственно три типа продаж, часто встречаются в рамках одной компании. Рассмотрим компанию X импортера-дистрибутора на рынок страны Y морепродуктов, а именно мороженной и охлажденной рыбы многих сортов, устриц, крабов, а также прочей полезной деликатесной и обыденной продукции. На рынке работают конкуренты, сетевая розница, элитные, специализирующиеся на морепродуктах рестораны и региональные дилеры.

Определим тип клиентов компании по их отношению к ценности, и сопоставим им соответствующие типы продаж.

Сетевая розница (типа сетей METPO и АШАН) в большей степени ориентированы на операционные продажи, им не требуются консультации продавцов по составлению заказов и прочее; они требуют минимальные цены.

Элитные рестораны готовы платить за дополнительный сервис, консультации и доставку эксклюзивной продукции; это пример комплексных консультационных продаж.

С региональными дилерами, в случае эксклюзивной формы сотрудничества, устанавливаются партнерские отношения, с возможностью совместного финансирования строительства морозильных камер, покупки специального транспорта и создания выделенных торговых команд. Это яркий пример стратегических продаж.

Итак,мы видим что служба продаж одной компании фактически осуществляет три вида продаж. Это не хорошо, и не плохо - это так есть. При этом крайне важно чтобы в компании осознанно выстраивали субстратегии продаж в соответствии с потребностями и восприятием ценности клиентами.

Три модели продаж и распределение ресурсов

Сопоставление соответствующего типа продаж своему типу клиентов позволяет коррелировать вложение ресурсов продавцом и покупателем, в результате чего оптимизируются затраты и создается необходимая каждому типу покупателей ценность.

Операционные продажи уменьшают объем ресурсов, которые выделяются на ведение продаж, так как покупатели не видят ценности в усилиях продавцов или не желают за них платить. Таким образом, операционные продажи создают ценность путем сокращения затрат и облегчения процесса приобретения товара, при этом ни одна из сторон не делает больших вложений в сам процесс покупки или продажи.

Комплексные продажи увеличивают ресурсы, направляемые на профессиональные усилия продавцов, в соответствии с готовностью клиента тратить время и силы на процесс приобретения товара. Комплексные продажи создают новую ценность за счет способности продавца обеспечить клиента необходимой информацией, изменить товар в соответствии с его запросами и оказать помощь в вопросах, выходящих за рамки непосредственной эксплуатации товара. Клиент, в свою очередь, во время процесса продажи тратит время на то, чтобы ввести поставщика в курс своих потребностей и проблем. Таким образом, обе стороны вкладывают в процесс покупки и продажи больше усилий и ресурсов, чем в операционных продажах.

Стратегические продажи предполагают, что в процессе совершения сделки будет задействован максимальный объем ресурсов. Как поставщик, так и клиент прилагают большие усилия, чтобы изменить свои отношения и установить такое сотрудничество, при котором создается новая ценность на очень высоком уровне.

Часто в результате такого партнерства модель бизнеса одной из сторон меняется до неузнаваемости и компания переходит на принципиально новый уровень.

Кто знаком с рынком FMCG в Украине или России с начала девяностых годов помнят, какой путь прошли, успешные и большие сейчас, дистрибуторы таких международных гигантов, как Procter&Gamble, ВВН или Henkel. Но без партнерской поддержки поставщиков представить такое революционное развитие дистрибуторов не возможно.

Новые стратегии продаж

В итоге, в виде диаграммы (Рис. 2) можно обобщить концепцию о трех видах потребительской ценности и трех типах продаж в форме кратко сформулированных стратегий продаж.

Рис 2. Стратегии создания ценности

Резюме статьи

Конечно, всего выше сказанного не достаточно для обоснованного преобразования системы продаж в ваших компаниях, уважаемые читатели. И при этом автор рассчитывает на то, что высказанные соображения о новом взгляде на продажи подтолкнут вас на размышления о ревизии существующих стратегий продаж ваших продуктов и услуг с целью повышения удовлетворенности клиентов и оптимизации распределения ресурсов по различным направлениям продаж. Что, в конечном итоге, даст новый импульс развитию бизнеса в непростых условиях современного рынка.

"Организация продаж страховых продуктов", 2007, N 4

Рынок страхования физических лиц интересует большинство российских страховщиков. В настоящее время разрабатываются комплексные страховые продукты, ориентированные на массовую аудиторию. В статье на основе анализа российского опыта рассматриваются базовые принципы организации эффективных комплексных продаж страховых продуктов, приводятся практические примеры и советы.

Когда в 2003 г. вступил в силу Федеральный закон от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (ОСАГО), большинство страховых компаний приняли активное участие в захвате нового рынка. Некоторые из компаний и до этого занимались розничным страхованием, и ОСАГО стало им необходимо, чтобы как минимум обслуживать своих существующих клиентов. Корпоративных же страховщиков ОСАГО вынудило переориентироваться на розничный рынок. Но все страховые компании при этом открыто декларировали, что ОСАГО - не самоцель, а своеобразный "пропуск" к потенциальным клиентам по добровольным видам страхования. Другими словами, участники рынка уже в 2003 г. возлагали надежды на комплексные продажи страховых услуг по клиентской базе ОСАГО.

Обязательный характер страхования обусловил почти 100%-ный охват страхованием потенциальных клиентов - физических лиц. И хотя убыточность ОСАГО пока далека от критической, в контексте ее неуклонного роста обостряется необходимость реализации запланированного, а именно получения дополнительной маржи за счет комплексных продаж существующим клиентам.

Интересно оценить, насколько страховым компаниям удалось реализовать планы по комплексным продажам. Дать точную оценку довольно непросто, однако отдельные исследования потребительских предпочтений (данные Росгосстраха и ВСС) показывают, что реальность далека от прогнозов.

Например , количество пользователей каско в пять раз меньше пользователей ОСАГО (8 против 40%). Аналогичный разрыв наблюдается и в сравнении страхования имущества физических лиц и ОСАГО. Данные исследования свидетельствуют, что только 12% клиентов намерены приобрести дополнительно страхование квартиры, 5,5% - страхование домашнего имущества, 3% - каско.

Очевидно, что цифры исследования чрезмерно оптимистичны. Но даже они доказывают, что потенциал клиентской базы ОСАГО к настоящему моменту не реализован. Лишь немногие клиенты приобретают дополнительные продукты или намерены это сделать. В этом контексте важно проанализировать сложившуюся ситуацию и понять глубинные причины неэффективности комплексных продаж.

Комплексные продажи физическим лицам: набор продуктов

Определим, какие страховые продукты могут входить в систему комплексных продаж физическим лицам.

Существует многообразие видов страхования физических лиц: автострахование, страхование недвижимости, страхование от несчастных случаев, страхование жизни, добровольное медицинское страхование, страхование путешествующих, страхование ответственности и т.п. Однако некорректно рассматривать комплексную продажу как простую совокупность разрозненных договоров страхования рисков физического лица. По нашему мнению, комплексная продажа в рознице - это совокупность страховых продуктов, особенности которых позволяют приобрести их у одного менеджера и решение по приобретению которых принимается одним и тем же лицом, свободным в своем решении приобрести продукты в данной компании.

Некорректно включать в комплексную продажу блок корпоративного страхования физических лиц, так как решение об оформлении договора принимает организация. Это касается корпоративного ДМС, страхования жизни, страхования от несчастных случаев и т.п.

Исключается страхование путешествующих, несмотря на то, что договоры оформляются физическими лицами. Львиная доля продаж осуществляется в пакете с туристической путевкой и не является следствием свободного выбора клиента. Лишь ничтожно малая часть клиентов обращаются в офис страховой компании напрямую и самостоятельно приобретают этот вид страхования. Основная успешность продаж страхования путешествующих обеспечивается эффективными переговорами с туристическими агентствами и операторами. Продажа физическому лицу осуществляется лишь формально.

Нельзя отнести к комплексной продаже ипотечное, залоговое страхование. Это фактически вмененный вид страхования, в котором отсутствует свободная воля клиента при покупке <1>.

<1> Более подробно об ипотечном страховании читайте ниже. - Прим. ред.

Индивидуальное ДМС не актуально в комплексных продажах, так как российское законодательство не предусматривает действенных налоговых льгот страхователям - физическим лицам по этой программе. В настоящее время ДМС развивается преимущественно в рамках корпоративного страхования персонала компаний. Индивидуальное ДМС находится в стагнации, так как гражданам выгоднее заключать напрямую договор с лечебным учреждением, чем оформлять договор страхования.

Страхование жизни выделено российским законодательством в отдельный вид бизнеса, заниматься которым могут только специализированные страховые компании. Следовательно, включение страхования жизни в комплексную продажу невозможно по структурным соображениям.

Следовательно, можно утверждать, что в комплексную продажу физическим лицам могут входить: автострахование (ОСАГО, ДСАГО, каско), страхование имущества (квартир, дач, движимого имущества в них, ответственности домовладельца) и индивидуальное страхование от несчастных случаев.

Парадокс ипотечного страхования

На первый взгляд ипотечное страхование реализуется в форме комплексной продажи, так как одновременно заключаются договоры трех видов страхования: страхования жизни и здоровья заемщика, объекта залога и титула.

Но, если следовать значению термина "комплексная продажа", определенному выше, ипотечное страхование - это все-таки не комплексная продажа, а только результат интеграции моментов продаж составляющих продуктов. Рассмотрим ипотечное страхование детально.

Все виды страхования интегрированы:

- по уровню дохода клиента, так как страховые суммы по всем видам рассчитываются на единой базе - в зависимости от размера кредита (который, в свою очередь, зависит от дохода клиента);

- по моменту продаж (одновременная комплексная продажа).

Но клиент не может выбирать каждый из продуктов ипотечного страхования отдельно в зависимости от качества обслуживания. Ему предлагается только единый пакет. На самом деле даже свобода выбора непосредственно пакета ипотечного страхования в целом также существенно ограничена - рамки выбора определяются банком-кредитором.

Проблематика эффективных продаж ипотечного страхования смещается в несколько иную плоскость, чем при комплексных продажах. Эффективная организация зависит в большей степени от банка - партнера страховой компании, чем от клиента. Становится неактуальной задача изучения потенциальных клиентов, выявления их особенностей и предпочтений, а также их привлечения, так как эта задача лежит на банке-партнере, который выдает ипотечный кредит. Страховая компания только сопровождает клиентскую базу банка.

Неактуальна задача предложения клиенту наиболее востребованного страхового продукта с наиболее привлекательными характеристиками. Она также относится к бизнес-задачам банка-партнера. Основная потребность клиента - получить ипотечный кредит, а не заключить договор страхования. Вмененный характер ипотечного страхования нивелирует проблему продажи как таковую.

Для страховой компании неактуальна проблема продления договоров ипотечного страхования, так как оно осуществляется фактически силами банка-партнера, который обязывает заемщика страховать предмет залога до полного погашения ипотечного кредита. Расширение или углубление страховой защиты в рамках непосредственно ипотечного страхования также невозможно, потому что условия определяются банком-партнером.

Таким образом, ипотечное страхование нельзя относить к комплексным продажам.

"Простая" комплексная продажа

На первый взгляд комплексная продажа - довольно элементарная процедура. Тема комплексного страхования обсуждается в последнее время в СМИ, однако при этом зачастую проблематика сужается и упрощается. Дискуссия разворачивается вокруг разработки единого полиса комплексного страхования или вокруг техники перекрестных продаж по существующей клиентской базе.

По нашему мнению, это поверхностный взгляд на проблематику организации комплексных продаж. Реальные факторы эффективности должны рассматриваться менеджментом компании системно. Можно назвать два аргумента в пользу того, что организация комплексных продаж - задача нетривиальная:

- страховые продукты дифференцированы по технологиям продажи и конкурируют в момент продажи;

- комплексная продажа - это результат накопленных знаний о клиенте.

Проанализируем дифференциацию продуктов и ее последствия с точки зрения комплексных продаж. Можно выделить два ключевых критерия дифференциации: трудоемкость продажи и ее доходность.

Если сопоставить автострахование, страхование имущества и страхование от несчастных случаев по трудоемкости продаж, то наиболее простым продуктом является автострахование, в то время как самым сложным - страхование имущества.

Действительно, риски транспортных средств относительно стандартны, накоплена репрезентативная статистика по их реализации (не только внутренняя - в страховых компаниях, но и внешняя - в базах данных ГИБДД). Как следствие, процедура оценки рисков проста. Транспортные средства как объекты страхования однородны и группируются по моделям, мощности, году выпуска и т.п., что существенно упрощает задачу тарификации. Существуют прозрачные и простые процедуры оценки стоимости автомобилей (по различным каталогам). Транспортное средство как объект страхования мобильно, идентификация его элементарна - по регистрационному знаку, поэтому осмотр требует минимума трудозатрат. К тому же клиенты в настоящее время в большей степени осознают риски, связанные с транспортным средством, поэтому существует активный спрос на автострахование, что существенно облегчает продажи данного страхового продукта.

Противоположная ситуация характерна для страхования имущества физических лиц. Трудности в оценке рисков и неоднородность объектов страхования; невозможность прозрачной и простой методологии оценки стоимости недвижимости; отсутствие "базовых комплектаций" и, как следствие, значительные трудозатраты по идентификации всех элементов недвижимости; иммобильность объекта страхования - основные сложности, сопутствующие страхованию имущества физических лиц.

Спрос на страхование имущества физических лиц пассивен: страховые случаи происходят редко, и владельцы недвижимости не осознают необходимость страхования. Успешность продаж в сильной степени зависит от убедительности продавца. Все это предопределяет высокий уровень трудоемкости оформления договора страхования имущества физических лиц.

Страхование от несчастных случаев в этом рейтинге трудоемкости занимает вторую позицию. При простой идентификации человека как объекта страхования и отсутствии необходимости оценивать стоимость объекта существуют трудности с установлением страховой суммы, адекватной доходу застрахованного, и сбором подтверждающих справок (в случае страхования не только от несчастных случаев, но и от болезней). Наиболее серьезные проблемы связаны с психологической подоплекой страхования от несчастных случаев. Потенциальные клиенты склонны избегать разговоров о последствиях собственной смерти или увечий, поэтому трудоемкость продаж связана в первую очередь с необходимостью применения специальной техники продаж.

Страховые продукты дифференцированы не только по трудоемкости, но и по доходности для продавца. Более того, наименее трудоемкому автострахованию соответствует наибольшая доходность. Обусловлено это такими особенностями продукта, как высокая частота страховых случаев, высокая тарифная ставка, связанная с частотой страховых случаев <2>, большая страховая премия. В страховании имущества и страховании от несчастных случаев тарифные ставки на порядок меньше и составляют 1 - 2%.

<2> Средний тариф по каско составляет около 10%.

В контексте вышеизложенного очевидно, что существуют объективные предпосылки возникновения дисбаланса продуктов в комплексной продаже (конкуренции продуктов). Продавцы склонны продавать более простое и доходное автострахование, а не страхование имущества и страхование от несчастных случаев.

Дисбаланс продуктов - это одна причина нетривиальности задачи организации комплексных продаж. Другая причина, как было обозначено выше, - необходимость накапливать знания о клиенте. Этот аспект требует детального анализа.

Особенности страховых продуктов предопределяют необходимость специализации сотрудников страховой компании. Большинство российских компаний организованы по продуктовому принципу. Каждому страховому продукту соответствует самостоятельная иерархия бизнес-единиц. Такое организационное решение неизбежно приводит к несогласованности, разрозненности стратегий продуктов, в том числе условий страхования, тактики продвижения, качества обслуживания клиентов и т.п.

Видение целевого клиента может принципиально различаться по продуктовым подразделениям, поэтому зачастую разрабатываются не согласованные между собой страховые продукты.

Клиент, оформивший договор страхования по одному продукту, не заинтересован в приобретении других, так как их условия не соответствуют его платежеспособности, его рискам, его предпочтениям в обслуживании или другим особенностям. Другими словами, комплексная покупка становится невозможной.

Полноценные CRM-системы в страховых компаниях в настоящий момент не распространены и находятся только на этапе внедрения в нескольких крупнейших компаниях. Практически все игроки рынка пользуются функционалом страховой учетной системы. Соответственно, базы данных ориентированы на договоры - клиент как объект анализа не идентифицируется, а рассматривается в информационной системе как совокупность договоров страхования. Структурная продуктовая обособленность внутри компаний приводит к тому, что параллельно ведутся несколько баз данных, которые не связаны между собой. Продавец не имеет возможности увидеть историю взаимодействия с клиентом и персонифицировать предложение. В этих условиях существующий клиент компании при приобретении новых продуктов обслуживается как новый клиент. Не учитываются его ранее выявленные предпочтения. Столкновение с таким небрежным отношением к нему может стать серьезным негативным фактором для клиента и разубедить его в необходимости комплексной покупки.

Важно отметить, что комплексная продажа как процесс подразумевает перестановку ролей страховой компании и клиента в процессе продажи. При первичной покупке клиент чаще всего выступает активной стороной - самостоятельно принимает решение о необходимости оформить договор страхования или (в случае активных продаж со стороны страхового агента) самостоятельно принимает решение о приемлемых условиях страхования - страховой сумме, рисках, объекте страхования и т.п. Комплексная продажа означает, что страховая компания предлагает своему существующему клиенту некий дополнительный страховой продукт. Тем самым выражается желание укреплять сложившееся сотрудничество сторон. И страховая компания как инициатор дополнительной покупки неизбежно выступает активной стороной переговоров. Успешность продажи напрямую зависит от того, насколько удастся сформировать предложение, адекватное потребностям клиента. А это невозможно в отсутствие аккумулированной истории сотрудничества с клиентом.

Очевидно, что организация комплексных продаж является нетривиальной задачей. С одной стороны, это обусловлено дисбалансом страховых продуктов и сопутствующей конкуренцией их в момент продажи, с другой - требованием переосмысления всего многообразия внутренних бизнес-процессов в компании с точки зрения клиента.

Эффективные комплексные продажи: суть явления и принципы организации

Эффективность комплексных продаж складывается из двух равнозначных факторов:

- качества работы с клиентами, готовыми к комплексным покупкам;

- качества работы с клиентами, не готовыми к комплексным покупкам.

В отношении клиентов, готовых к комплексным покупкам, цель состоит в том, чтобы ни по одному страховому продукту они не ушли к конкурентам. Соответственно, задача компании распадается на несколько подзадач:

- поддержание осведомленности своих клиентов обо всех страховых продуктах, реализуемых компанией;

- обеспечение соответствия продуктов предпочтениям и платежеспособности целевых клиентов компании (по условиям страхования, качеству выплат, цене и другим параметрам);

- создание дополнительной экономической заинтересованности клиентов в приобретении всех продуктов в одной компании.

Клиенты, готовые к комплексным покупкам, должны иметь физическую возможность приобрести все требуемые продукты согласно своим предпочтениям, знать об этой возможности и при прочих равных иметь экономический стимул приобретать продукт в одной и той же компании.

Однако подавляющее большинство клиентов оформляют только один договор страхования и не готовы к комплексным покупкам. Поэтому усилия страховой компании должны быть направлены на выявление латентных потребностей. Для этой цели применяются следующие меры:

- проведение исследования предпочтений потребителей, выявление наиболее ощутимых для них рисков, опасностей;

- проведение на регулярной основе тренингов для продавцов по работе с возражениями, умению убеждать клиентов в необходимости оформить договор страхования;

- внедрение системы активных перекрестных продаж с помощью полного набора инструментов директ-маркетинга.

Другими словами, компания должна не пассивно принимать отсутствие спроса у своих клиентов на дополнительные продукты, а активно формировать страховую культуру клиентов. Только сочетание вышеназванных видов активности является достаточным условием эффективной организации комплексных продаж.

Мы выделяем следующие принципы эффективной организации комплексных продаж в страховой компании:

- информационная система должна позволять аккумулировать всю историю взаимодействия с клиентом и представлять ее в наглядном интерфейсе оперативным сотрудникам компании;

- все продукты, которые могут входить в комплексную продажу, должны быть сопоставимы по объектам страхования, качеству обслуживания, цене и другим параметрам;

- на уровне всей компании должны быть декларированы характеристики целевого клиента компании, единого для всех подразделений;

- в систему мотивации продавцов необходимо включить стимулы на перекрестные продажи и дифференцировать относительный размер вознаграждения по отдельным страховым продуктам для снижения остроты их конкуренции;

- по продуктам, которые трудно совместимы по технологии продаж, надо выделить бизнес-процессы, требующие специализации сотрудников, и организовать технологию оперативного взаимодействия продавцов и специалистов в процессе продажи;

- должна быть разработана система дополнительных скидок за приобретение нескольких продуктов;

- необходимо проводить обучение продавцов по выявлению латентных потребностей клиентов в дополнительных продуктах;

- надо реализовать систему постоянного информирования клиентов о существующих продуктах, новых технологиях и т.п.

В качестве резюме можно констатировать, что к настоящему моменту многие российские страховые компании активно включились в работу с физическими лицами. Во многом доступ к потенциальным клиентам обеспечил Закон об ОСАГО. Но теперь возможности экстенсивного роста не так велики, и возникает объективная необходимость перехода к интенсивным стратегиям развития (в том числе к расширению сотрудничества с существующими клиентами компании), к организации комплексных продаж. Однако эффективная организация комплексных продаж сама по себе является нетривиальной задачей, то есть требует как переосмысления всего бизнеса с позиции клиента, так и реинжиниринга бизнес-процессов, обновления системы мотивации сотрудников, усиления информационных систем и интеграции разрозненных подразделений компании для согласованной и эффективной работы с клиентами. Масштабный характер требуемых преобразований предопределяет то, что предстоящую борьбу за клиента выиграют те компании, которые активно вовлекаются в процесс изменений уже сегодня.

Е.Л.Летичевская

Заведующая сектором разработки

страховых продуктов

ОСАО "Ингосстрах"

Розничный бизнес в наши дни сродни борьбе за выживание: нам каждый день нужно думать о том, как увеличить эффективность работы наших магазинов, чтобы достигнуть плановых показателей, обеспечить выполнение стандартов сервисного обслуживания, операционных процессов, чтобы завоевать доверие и привязанность клиента и, в итоге, получить заслуженную прибыль. Одним из ключевых моментов этой «борьбы» является работа по достижению цели по KPI, как главными показателями того, что наши действия верны, а руководство магазинами осуществляется в правильном ключе.

Как правило, большинство руководителей розницы среди прочих KPI уделяют особое внимание среднему количеству единиц в чеке или наполняемости чека, как одному из главных индикаторов способности команды магазина правильно использовать технику продаж при работе с посетителями, а именно продавать дополнительные товары. Речь в данной публикации пойдет об одном из успешных методов по стимулированию роста наполняемости чека, эффективность которого доказана двухлетней практикой применения в розничных магазинах компании Puma.

Что может влиять на среднее количество проданных единиц одному клиенту? Ответов на этот вопрос несколько: это и товарный ассортимент, и ценовая политика компании, и платежеспособность и настроение клиента, а так же наличие акций и специальных предложений в магазине. Но что более важно - это эффективное применение торговым персоналом в работе с посетителями техники продаж. Этот фактор так же зависит от ряда условий:

· знание теоретических приемов предложение дополнительных товаров;

· умение правильно их использовать в практической работе с клиентами;

· безупречное знание продавцами ассортимента своего магазина и умение грамотно сочетать разные товары для создания полноценного образа;

· мотивация персонала на работу с дополнительными товарами;

· умение работать с возражениями клиента

Казалось бы, что по всем данным пунктам просто наладить работу традиционными способами, такими как проведение тренингов и собраний, наблюдение за работой продавцов в торговом зале, быстрое и своевременное обучение новых сотрудников, работа руководителя в торговом зале магазина, как наставника для своей команды, на личном примере показывающим правильную работу с покупателями. И нет смысла оспаривать необходимость в этих действиях - это, безусловно, основа выполнения стандартов обслуживания посетителей. Но на практике мы очень часто сталкиваемся с тем, что несмотря на значительные временные затраты на обучение своего персонала, указанные выше приемы не помогают достигнуть планового значения наполняемости чека как в целом по магазину, так и по отдельным сотрудникам. Невыполнение хотя бы одного из условий эффективности применения техники продаж может свести на нет остальные попытки увеличить сумму чека за счет оформления комплексной покупки.

Так, знающий теоретические основы предложения сопутствующего товара новичок, может столкнуться с психологическим барьером в работе с клиентом на практике. С другой стороны, опытный сотрудник может по ряду причин не хотеть работать с клиентом на 100% из-за отсутствия желания или настроения, чем снижает свой личный UPT ниже цели. Неправильный подход с составлению гармоничного образа из нескольких товаров может так же стать помехой для успешной сделки.

Как показывает практика, отсутствие системного подхода к контролю за всеми указанными факторами, является причиной их возникновения. Для устранения этого пробела можно внедрить инструмент комплексного контроля наполняемости чека - определенную форму по фиксации продаж чеков с одной позицией. Выглядеть она может следующим образом:

Суть заключается в том, что продавец, совершивший сделку с одной единицей в чеке, фиксирует наименование проданного товара в данной печатной форме в первом столбце таблицы. Далее, он должен перечислить сопутствующие и не сопутствующие товары, предложенные им клиенту. В третьем столбце сотрудник указывает возражения клиента, послужившие причиной отказа от приобретения дополнительных товаров. Наконец, в последней колонке продавец пишет какие действия он предпринял для того, чтобы преодолеть данные возражения. Сразу же после заполнения, данная форма прорабатывается с административным персоналом магазина или своим наставником, для того, чтобы продавцу была своевременно дана обратная связь по прошедшей продаже.

Подобная схема работы позволяет единовременно выявить и проработать несколько проблем.

Во первых, просматривая второй столбец формы, наставник может сделать вывод об умении сотрудником правильно подбирать дополнительный товар. Как правило, начинающие продавцы ограничиваются предложением одной единицы сопутствующего товара, например носками к обуви, вместо того, чтобы стараться подобрать клиенту полный образ из имеющегося ассортимента товаров. Кроме того, разбирая данную продажу, будут рассмотрены условия и обстоятельства, при которых продавец предлагал дополнительные единицы, что позволит обсудить возможные ошибки в работе.

Во-вторых, наставник на основании формы оценивает умение продавца работать с возражениями при попытке расширить чек. Работа над ошибками в данном контексте позволит сформировать у сотрудника навык правильной аргументации при работе с сомнениями.

Проблема отсутствия мотивации предлагать дополнительный товар, как выяснилось, эффективно решается возникающей необходимостью заполнять форму фиксации чеков продавцами и проводить «разбор полетов» с наставником. Многие сотрудники с большим желанием будут прилагать максимум усилий, работая с клиентом, лишь бы только не заносить в форму данные о единичной продаже.

Самое главное в применении этого инструмента - обеспечить контроль за его заполнением и своевременную проверку с соответствующей обратной связью. Использовать форму можно в нескольких ситуациях. Так, если нам необходимо подтянуть по значению UPT отдельных отстающих сотрудников, можно внедрить учет чеков только для этих продавцов. Продолжительность заполнения формы при этом ограничивается моментом достижения ими плановых значений наполняемости чека.

Другим способом применения этого метода является внедрение сплошного заполнения формы для всех продавцов. Необходимость в этом может быть обусловлена резким снижением показателя UPT, в том числе и по внешним причинам. Сплошной учет в данном случае помогает максимально мобилизовать всю команду продажников для получения наилучшего результата от работы с покупателями. Но стоит учесть, что длительное применение формы постоянного результата не принесет, а может дать обратный эффект по снижению мотивации сотрудников. Поэтому в кризисных условиях максимально длительный рекомендуемый срок применения формы учета единичных чеков можно ограничить одним месяцем.

Как показывает практика, применение формы учета чеков с одной позицией позволяет повысить значение среднего количества единиц в чеке на 15-20% уже за одну-две недели ее использования. В добавок к традиционным методам обучения и контроля, ее применение позволит повысить эффективность работы любого розничного магазина и использовать внутренний ресурс для максимально высокого значения наполняемости чека наиболее эффективно.

Яськов Артем

Руководитель группы магазинов

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс

Направления повышения эффективности использования собственного капитала На базе двигателя с плоским печатным якорем разработаны изделия для автомобильной промышленности

Банки