Организация планирует начать проведение годовой инвентаризации после остановки производства в последний рабочий день года, т.е. 28 декабря. Приказ составлен следующим образом: Провести в период с 28.12.2016г. по 06.01.2017г. инвентаризацию запасов в производстве и на складе по состоянию на 28.12.2016г. Для проведения ревизии назначить комиссию в следующем составе: На производстве - Иванов, Петров, Сидоров. На складе - Иванов, Петров, Краснов. Вопросы: Нет ли запрета проводить ревизию по состоянию на 28 декабря? Может ли один и тот же сотрудник быть членом нескольких комиссий?

1.Проводить годовую инвентаризацию по состоянию на 28.12.16г. не запрещается. Однако подвести итоги инвентаризации нужно до 31.12.2016г. Если инвентаризационные описи будут датированы 28 декабря, а сличительные ведомости – январем 2017 года, то вам придется учитывать временные разницы по ПБУ 18/02 . В бухучете результаты инвентаризации отражаются в конце года (), а в налоговом учете излишки и недостачи можно показать только на ту дату, когда выявлены расхождения и подписаны сличительные ведомости. В данной ситуации целесообразней перенести сроки инвентаризации на блее ранние сроки. 2. Если инвентаризации проводятся в разное время, то один и тот же сотрудник может быть членом нескольких инвентаризационных комиссий. Если инвентаризации проводятся одновременно, то отсутствие хотя бы одного члена комиссии служит основанием для признания ее результатов недействительными.

Как провести инвентаризацию

Обязательная инвентаризация

Инвентаризацию активов и обязательств перед составлением годовой бухгалтерской отчетности проведите по состоянию на 31 декабря отчетного года. Ведь отчетным годом является календарный год – с 1 января по 31 декабря включительно*. Это следует из части 1 статьи 15 Закона от 6 декабря 2011 г. № 402-ФЗ, приложения к письму Минфина России от 9 января 2013 г. № 07-02-18/01 .

Если инвентаризация проведена после 1 октября отчетного года, то перед составлением годовой отчетности ее проводить не надо*. Об этом сказано в пункте 1.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Документы по инвентаризации оформите 31 декабря. Минфин настаивает – ревизию нужно проводить именно в конце года, а не в начале*. Такие рекомендации аудиторам ведомство дает в приложении к письму от 9 января 2013 г. № 07-02-18/01 (раздел II, пункт «Инвентаризация обязательств»).

Организация может проводить инвентаризацию в любой удобный для себя день. Но для целей учета лучше назначить инвентаризацию на 1-е число месяца, например 1 декабря*. На эту дату можно проверить основные средства и нематериальные активы, незавершенное производство, материально-производственные запасы. Инвентаризацию расчетов проведите на 31 декабря, чтобы подтвердить соответствующие статьи баланса. Итоги инвентаризации отразите в бухучете декабрем. Это касается и случаев, когда ведомость учета результатов инвентаризации подписана лишь в январе следующего года.

Если инвентаризационные описи будут датированы 31 декабря, а сличительные ведомости – январем следующего года, то вам придется учитывать временные разницы по ПБУ 18/02 . Потому как в бухучете результаты инвентаризации в любом случае отражаются в конце года (ч. 4 ст. 11 Закона о бухучете от 6 декабря 2011 г. № 402-ФЗ). А вот в налоговом учете излишки и недостачи можно показать только на ту дату, когда выявлены расхождения и подписаны сличительные ведомости*.

Из статьи журнала «Бухучет и налогообложение в строительстве: от А до Я»

Общие положения

В состав инвентаризационной комиссии нужно включить представителей администрации, бухгалтеров, других специалистов (инженеров, экономистов, техников и т. д.). Возможно привлечение представителей службы внутреннего аудита (при ее наличии) и независимых аудиторских фирм.

Учтите, что отсутствие при проведении инвентаризации хотя бы одного члена комиссии служит основанием для признания ее результатов недействительными*. Поэтому не стоит привлекать работников, которые постоянно находятся в разъездах и командировках.

Перед составлением годовых отчетных форм казенные учреждения должны провести инвентаризацию активов и обязательств. В рамках статьи рассмотрены вопросы, касающиеся оформления результатов инвентаризации и их отражения в бюджетном учете.

Это требование установлено п. 7 Инструкции № 191н . Порядок проведения инвентаризации имущества и обязательств устанавливается субъектом в учетной политике (п. 6 Инструкции № 157н). Казенные учреждения, входящие в систему силовых министерств и ведомств, в большинстве своем прописывают в учетной политике порядок проведения инвентаризации, руководствуясь ведомственным нормативным актом, регулирующим его. В рамках этой статьи мы не будем акцентировать внимание на том, в каком порядке проходит , а поговорим об оформлении результатов инвентаризации и их отражении в бюджетном учете.

Итак, учреждение готовится к составлению годовых отчетных бухгалтерских форм. Приказом (распоряжением) руководителя учреждения утверждаются период проведения инвентаризации, объекты проверки, члены и председатель инвентаризационной группы. Инвентаризация проводится в установленные приказом (распоряжением) руководителя учреждения сроки. На момент составления годовых отчетных бухгалтерских форм необходимо:

1) наличие надлежащим образом оформленных инвентаризационных описей;

2) наличие надлежащим образом оформленного акта о результатах инвентаризации (ф. 0504835);

3) наличие оформленной в соответствии с требованиями законодательства РФ ведомости расхождений по результатам инвентаризации (ф. 0504092) (при наличии расхождений между фактическими данными и данными бухгалтерского учета);

4) наличие протокола собрания комиссии по инвентаризации;

5) отражение результатов инвентаризации на счетах бюджетного учета и в отчетности.

Для справки:

На сайте Минфина размещен проект, который вносит изменения в Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995 № 49. После того, как проект приобретет статус нормативного акта, данные методические указания не будут применяться казенными учреждениями.

Инвентаризационные описи.

Формы инвентаризационных описей и порядок их заполнения утверждены Приказом Минфина РФ № 52н . Казенные учреждения при проведении инвентаризации чаще всего используют следующие инвентаризационные описи.

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082). В этой описи указываются наименование подразделения ЦБ РФ, номер счета, код валюты по ОКВ, остаток денежных средств на дату инвентаризации. В случае если у учреждения имеется счет, открытый в кредитной организации в иностранной валюте, фиксируется курс ЦБ РФ на дату инвентаризации и приводится остаток на счете на дату инвентаризации в рублях. В инвентаризационной описи должны быть:

запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками;

подписи всех членов комиссии учреждения, осуществляющих инвентаризацию.

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. В ней отражаются:

наименование и код бланков строгой отчетности;

единица измерения;

сведения о фактическом наличии (цена, количество);

подписи председателя и членов комиссии, проводящих инвентаризацию;

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступающие под ответственность МОЛ, оприходованы.

Инвентаризационная опись по объектам нефинансовых активов (ф. 0504087). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись (ф. 0504087) составляется комиссией учреждения по материально ответственным лицам. В ней указываются:

место проведения инвентаризации;

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и никаких неоприходованных или списанных в расход ценностей не имеется;

наименование и код объекта учета;

инвентарный номер;

единица измерения;

сведения о фактическом наличии объекта учета (цена, количество);

сведения по данным бухгалтерского учета (количество, сумма);

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

Инвентаризационная опись наличных денежных средств (ф. 0504088). Данная опись формируется комиссией учреждения и отражает:

сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью);

сведения по недостаче и излишкам, выявленным по результатам инвентаризации;

номера последних приходного и расходного кассовых ордеров;

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Эта инвентаризационная опись формируется комиссией учреждения и включает:

сведения по дебиторской (кредиторской) задолженности;

наименование дебитора (кредитора);

данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) (отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность);

номер счета бюджетного учета;

общую сумму задолженности по данным бюджетного учета (в том числе подтвержденную и не подтвержденную дебиторами (кредиторами), а также сумму задолженности с истекшим сроком исковой давности);

подписи председателя и членов комиссии, осуществляющих инвентаризацию.

Акт о результатах инвентаризации (ф. 0504835).

После того, как члены комиссии провели инвентаризацию активов и обязательств на основании оформленных надлежащим образом инвентаризационных описей, составляется акт о результатах инвентаризации. В нем отражается, что было установлено по результатам инвентаризации:

соответствие данных бюджетного учета и фактических данных;

расхождение между данными бюджетного учета и фактическими данными (недостачи или излишки объектов нефинансовых активов, денежных средств, денежных документов, бланков строгой отчетности).

В случае если в ходе инвентаризации были выявлены отклонения между фактическими показателями и данными бюджетного учета, составляется ведомость расхождений по результатам инвентаризации (ф. 0504092). В этом документе фиксируются установленные расхождения с данными бюджетного учета.

Протокол заседания инвентаризационной комиссии.

По результатам инвентаризации проводится заседание инвентаризационной комиссии, итоги которого оформляются протоколом. Его форма не установлена, поэтому он составляется в произвольном виде. В протоколе указываются все данные о проведенной инвентаризации. В частности, в нем фиксируются выводы, решения и предложения по результатам проведенной проверки активов и обязательств учреждения. Составление протокола не является обязательным (за исключением случаев, когда составление протокола установлено ведомственным нормативным актом).

Отражение результатов инвентаризации.

Расхождения между фактическими данными и данными бюджетного учета, выявленные в ходе проведения инвентаризации, подлежат отражению в учете.

Излишки, выявленные в ходе проведения инвентаризации. Пунктом 31 Инструкции № 157н определено, что неучтенные объекты нефинансовых активов, выявленные при проведении проверок и (или) инвентаризации активов, принимаются к бухгалтерскому учету по их текущей оценочной стоимости, установленной для целей ведения бухгалтерского учета на дату принятия к бухгалтерскому учету. Неучтенные объекты финансовых активов (например, излишки денег, обнаруженные в кассе учреждения) принимаются к учету по фактическому номиналу.

Соответственно, перед составлением годовых отчетных форм необходимо:

правильно определить текущую оценочную стоимость объектов нефинансовых активов, выявленных в ходе инвентаризации (излишков);

верно отразить в учете факты неучтенных объектов нефинансовых и финансовых активов.

Напомним, что понятие «текущая оценочная стоимость» установлено п. 25 Инструкции № 157н. Так, под текущей оценочной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату их принятия к учету. Способы определения такой стоимости предусмотрены тем же пунктом. В нем сказано, что текущая оценочная стоимость в целях принятия к бухгалтерскому учету объекта нефинансовых активов определяется на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случае невозможности документального подтверждения – экспертным путем.

При определении текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе, экспертные заключения (в том числе заключения экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

По активам учреждения, не имеющим аналогов и не являющимся предметами договоров купли-продажи, по которым информация о стоимости изготовления отсутствует, следует применять (Письмо Минфина РФ от 11.02.2016 № 02-07-10/7458):

условную оценку «один объект – 1 руб.»;

страховую сумму, определенную договором страхования, в пределах которой страховщик при наступлении страхового случая обязуется выплатить страховое возмещение по договору имущественного страхования (в случае коллекционной, исторической и научной значимости объектов, принимаемых к учету).

На счетах бухгалтерского учета выявленные при проведении инвентаризации неучтенные объекты нефинансовых активов, а также излишки денежных средств и денежных документов отражаются следующим образом:

|

Оприходованы неучтенные объекты в составе нефинансовых активов: |

||

|

– основных средств |

||

|

– непроизведенных активов |

||

|

Оприходованы в кассу учреждения излишки: |

||

|

– денежной наличности |

||

|

– денежных документов |

||

Недостачи, выявленные в ходе проведения инвентаризации. В процессе проведения инвентаризации могут быть выявлены недостачи объектов нефинансовых и финансовых активов. При определении размера ущерба, причиненного недостачами, хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба согласно положениям п. 220 Инструкции № 157н. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов.

На суммы недостач, хищений, потерь от порчи, иного ущерба, не признанного виновными лицами к возмещению, оформленные в установленном порядке материалы передаются для предъявления гражданского иска либо возбуждения в установленном порядке уголовного дела. При получении решения суда суммы предъявленного к возмещению ущерба уточняются в соответствии с решением суда, исполнительным листом либо по иным основаниям согласно законодательству РФ.

Учет задолженности дебиторов по ущербу и иным доходам в иностранной валюте одновременно ведется в соответствующей иностранной валюте и рублевом эквиваленте на дату начисления задолженности (признания доходов).

Недостача имущества отражается в бюджетном учете на соответствующих аналитических счетах счета 0 209 00 000 «Расчеты по ущербу и иным доходам», при этом совершаются следующие записи:

|

Начислена сумма ущерба, причиненного учреждению недостачей объектов нефинансовых активов, в том числе: |

|||

|

– основных средств |

|||

|

– нематериальных активов |

|||

|

– материальных запасов |

|||

|

Начислена сумма ущерба, причиненного учреждению недостачей финансовых активов в кассе, в том числе: |

|||

|

– денежных средств |

|||

|

– денежных документов и иных финансовых активов |

|||

|

Списаны объекты нефинансовых активов по причине их утраты (хищения), выявленной в ходе проведения инвентаризации, в том числе: |

|||

|

– основных средств |

|||

|

– нематериальных активов |

|||

|

– материальных запасов |

|||

|

Списаны потери продуктов в объеме норм естественной убыли |

|||

|

Списаны потери, недостачи материальных запасов в пределах установленных норм естественной убыли |

|||

|

Списаны денежные документы, иные финансовые активы, недостача которых обнаружена в ходе инвентаризации |

|||

Списание сумм дебиторской и кредиторской задолженности. При проведении инвентаризации расчетов нередко выявляются факты дебиторской и кредиторской задолженности. При этом в ходе инвентаризации важно выявить причины образования такой задолженности и возможность ее погашения. Поэтому в ходе проведения инвентаризации:

составляются акты сверки расчетов с контрагентами и выверяются расчеты с ними;

делается анализ сумм дебиторской и (или) кредиторской задолженности, выявленной в учреждении на отчетную дату;

проверяется правильность оформления операций по списанию сумм задолженности со счетов бухгалтерского учета, забалансовых счетов;

проверяется соблюдение учреждением методологии учета при совершении операций по списанию сумм задолженности.

Напомним, что по правилам бюджетного учета списанию с баланса учреждения подлежат нереальная к взысканию задолженность неплатежеспособных дебиторов и задолженность, по которой отсутствуют требования кредиторов. Списание задолженности со счетов бюджетного учета производится при наличии фактов, подтверждающих невозможность погашения задолженности, истечение срока исковой давности.

По мнению Минфина, изложенному в Письме от 14.07.2017 № 02-08-10/45171, если в отношении дебиторской задолженности не выполняются критерии отнесения ее к активам , в соответствии с решением комиссии о списании данной задолженности с балансового учета ее учет осуществляется на забалансовом счете. Указанное решение принимается с учетом:

сведений, выявленных в ходе инвентаризации, в отношении дебиторской задолженности, обладающей признаками нереальной к взысканию;

документов, подтверждающих наличие рисков невозможности взыскания дебиторской задолженности.

Если по итогам проведения инвентаризации будет выявлена , нереальная к взысканию, такая задолженность списывается со счетов бухгалтерского учета следующими записями:

Дальнейший учет такой задолженности ведется на забалансвом счете (п. 339 Инструкции № 157н). На этом счете она учитывается в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным не противоречащим законодательству РФ способом.

Также по результатам проведения инвентаризации может быть выявлена , подлежащая списанию со счетов бюджетного учета. Основаниями для списания такой задолженности являются:

истечение срока исковой давности (ст. 196 ГК РФ);

прекращение обязательства в связи с невозможностью его исполнения (ст. 416 ГК РФ);

прекращение обязательства по акту государственного органа (ст. 417 ГК РФ).

Операции по списанию кредиторской задолженности, не востребованной кредиторами, отражаются так:

|

Списана кредиторская задолженность по доходам, не востребованная кредиторами |

||

|

Списана с балансового учета задолженность по принятым к бюджетному учету суммам произведенных подотчетным лицом расходов, не востребованным подотчетными лицами |

||

|

Списана с балансового учета задолженность по принятым обязательствам, не востребованная кредиторами |

Учет сумм не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе сумм кредиторской задолженности, не подтвержденных по результатам инвентаризации кредитором (далее – задолженность учреждения, не востребованная кредиторами), ведется на забалансовом счете 20 (п. 371 Инструкции № 157н). Списание задолженности, не востребованной кредиторами, с забалансового учета осуществляется на основании решения комиссии (инвентаризационной комиссии) учреждения в порядке, установленном для бюджетных учреждений, если иное не предусмотрено бюджетным законодательством РФ, актом учреждения в рамках формирования учетной политики.

В завершение статьи отметим, что со следующего года начинает применяться Федеральный стандарт «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденный Приказом Минфина РФ от 31.12.2016 № 256н. В разделе VIII данного стандарта установлены основные требования к инвентаризации активов и обязательств. Из положений этого раздела следует, что инвентаризация проводится для обеспечения достоверности данных учета и составления отчетности. Инвентаризация активов и обязательств осуществляется по основаниям, в сроки и порядке, которые предусмотрены субъектом учета в рамках формирования учетной политики, а также в случаях, когда проведение инвентаризации является обязательным. Такие случаи обозначены в п. 81 данного стандарта.

Результаты инвентаризации отражаются в учете и отчетности того периода, в котором она была закончена. Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности, показываются в данной отчетности.

Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Понятие актива дано в Федеральном стандарте «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Инвентаризация – процедура, необходимая предприятию для того, чтобы вовремя выявить излишки или недостачу, определить ошибки или неточности в ведении учета с фактическим наличием имущества у организации. В статье расскажем, когда проводится обязательная инвентаризация, дадим примеры проводок.

В каких целях проводится инвентаризация

- Обнаружить недостоверность данных в учете имущества фактически имеющемся и числящемся на балансе

- Определить реально существующее количество материально-производственных ресурсов, использованных в процессе производства;

- После проведения проверки установить результат, проанализировать и приступить к дальнейшим действиям

- Сопоставить, на сколько полная информация учтена в организации, после чего отразить в балансе результат

Виды и периодичность инвентаризации на предприятии

Инвентаризация бывает:

- полная или частичная

- плановая либо внезапная.

При полной проверке инвентаризации подвергается все имущество, проводится она не чаще раза в год перед составлением годовой отчетности. При частичной исследуется определенный участок или какой-то из видов имущества. Плановая проверка проводится по запланированной схеме, заранее установленной в учетной политике, а внезапная как правило собирается по каким-либо причинам, например при обнаружении факта кражи или ущерба.

Как проводится инвентаризация кассы

Проверка кассы происходит в нескольких случаях:

- При смене ответственного лица, например кассира

- При смене директора, когда один передает полномочия другому

Последовательность проведения:

- Перед началом процедуры кассир пишет расписку, о том, что все документы проведены и приняты к учету. Первым шагом в подготовке издается документ на проведение, который подписывает руководитель предприятия, в нем определяется инвентаризационная комиссия.

- На основании приказа комиссия получает либо доступ к программе, например 1с, в которой ведется учет, проводятся проводки и идет движение по счету кассы либо к бумажным документам, ордерам и кассовой книге.

- Члены комиссии в ходе проверки пересчитывают полистно все денежные средства, находящиеся в кассе, ценности и сверяют с журналом кассира, если имеются не проведенные документы, их тоже берут к учету

- Затем проверяющие расписываются в акте по итогу проведения, все данные о выявленных недостачах и расхождениях фиксируются на обратной стороне.

ВАЖНО! Если в течение долгого времени на предприятии не менялось ответственное лицо по кассовым операциям, то ежегодно издавать приказ на комиссию не нужно.

Если по каким-либо причинам присутствовали не все члены комиссии, инвентаризация считается недействительной и проводится повторно.

Проводки в бухгалтерском учете:

Сроки проведения инвентаризации

Каждое предприятие само устанавливает сроки проведения инвентаризации, за исключением, требования законодательства, не реже раза в год.

| Показатели | Сроки |

| Основные средства | Не реже раза в год, но не раньше первого ноября |

| Незавершенное производство | Перед созданием годового отчета |

| Расходы будущих периодов | Не менее раза в год |

| Готовая продукция, хранящаяся на складе | Не реже раза в год, перед составлением отчета |

| Товары в рознице | Не реже двух раз в год |

Порядок и сроки инвентаризации устанавливаются самой организацией, за исключением обязательной проверки раз в год.

Эта процедура является обязательной в случаях, когда:

- меняется ответственное лицо

- установлен факт хищения или порчи

- чрезвычайных происшествий

- сдача имущества в аренду, продажа

- при ликвидации организации

- в случае коллективной ответственности при смене руководителя

Законодательная база по инвентаризации

Законом установлен следующий перечень нормативных актов для проверки:

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

- ПБУ 4/99 “Бухгалтерская отчетность организации”, утв. Приказом Минфина РФ от 06.07.1999 N 43н (указывает на необходимость обоснования данных бухгалтерского учета итогами осуществленной инвентаризации);

- Приказ Минфина РФ от 29.07.1998 N 34н “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации” (предписывает, что сведения в учете проверяются проводимой ревизией, при осуществлении которой подтверждаются факты наличия активов, оценивается

Частые ошибки по проведению

В ходе проведения проверки зачастую могут возникать нарушения, которые могут привести к тому, что данные инвентаризации будут искажены, признаны недействительными либо поставлены под сомнение. Среди ошибок, которые могут поставить под сомнение результат инвентаризации могут быть:

- Отсутствие приказа на проведение, не утвержден состав участников комиссии, не указана дата.

- Не полный состав ответственных лиц.

- Неверное заполнение приказа.

- По какой-либо причине не присутствовало материально-ответственное лицо.

- Материально-ответственное лицо не написало расписку о том, что сдало все приходные и расходные документы в бухгалтерию.

- В помещение, где хранятся описи не был ограничен доступ посторонних лиц.

- Внесение в акты заведомо ложных данных по наличию имущества и денежных средств.

- Не произведен пересчет, а данные вносятся со слов участников.

- Распечатан один экземпляр описи. Данные ошибки могут привести к сомнительным результатам проведения проверки.

Пример 1. Например, у нас увольняется материально-ответственное лицо-кассир. В этом случае инвентаризации не избежать. Создается комиссия, в составе которой должны присутствовать представитель администрации, бухгалтерии и другой специалист. Директором издается приказ с уточнением сроков, порядка проведения, состава комиссии.

По итогу составляются инвентаризационные описи, сличительная ведомость и итоговая. Если в ходе проверки выявлены основные средства, не учтенные на балансе, то в бухгалтерском учете они отражаются по текущей рыночной стоимости по дебету счета основных средств. По налоговому учету они будут входить во внереализационные доходы. К учету их необходимо принять по рыночной стоимости и начислять амортизацию.

Пример 2. В ООО «Меркурий» была произведена проверка, после увольнения заведующей в ходе которой установлена недостача одного монитора стоимостью 50 000 рублей и излишек – ноутбук стоимостью 60 000 рублей. Отразим это в сличительной ведомости. Включим сюда заводской номер, инвентарный номер, количество и сумму по недостаче и излишку.

Ответы на распространенные вопросы

Вопрос №1. Для чего необходимо составлять приказ на проведение инвентаризации?

Вопрос №2. Что делать если выявлена недостача имущества?

Составляют сличительную ведомость, в которой фиксируют факт недостачи, расхождения в бух.учете инвентарных описях (см. → )

Вопрос №3. Как будет происходить выявление виновного лица при факте недостачи?

Сначала необходимо провести внутреннее разбирательство. Если ответственное лицо готово признать свою вину и возместить ущерб, то директор издает приказ о вычете с его заработной платы недостающей суммы, сам работник пишет по факту происходящего объяснительную, с указанием причин и своим согласием либо несогласием. В случае несогласия, администрация предприятия может подать в суд для выяснения обстоятельств дела.

Работу коммерческой фирмы оценивают по прибыли. Но численное выражение слабо отражает динамику по месяцам, ведь выручка меняется в зависимости от сезона и иных факторов. Поэтому чаще используют показатель маржинальной прибыли в процентах. Как посчитать маржу, подробно рассмотрим в этой статье.

Понятие маржи

Произошел термин от английского «margin» переводимого, как разница, преимущество. За базовые значения принимаются себестоимость товара и цена для конечного потребителя. Выражается маржинальная прибыль в процентах, что отражает динамику рентабельности предприятия независимо от размера затрат на оперативную деятельность и полученной выручки.

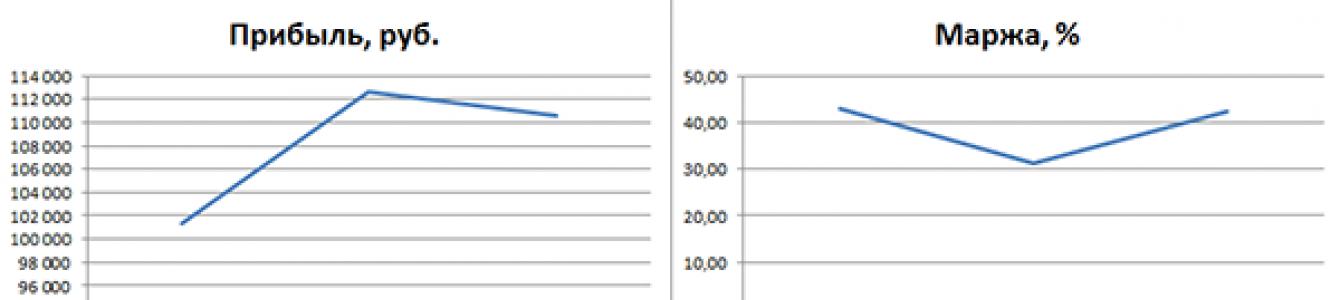

Рис. 1. Высокий показатель прибыли не всегда означает большую маржу

Применяется понятие маржи независимо от сферы: банк, производство, оказание бытовых услуг населению. Обобщенный показатель, на первый взгляд, эффективен в разных направлениях учета.

Какие виды маржи используются

Одно дело - бухгалтерский учет небольшой компании, где ключевым является общая прибыль. Иной случай, когда руководителю надо высчитать эффективность работы разных отделов: закупки, продаж, производства. Тогда приходится разделять финансовые результаты и вычислять маржу, отталкиваясь от «индивидуальных» показателей.

Чаще маржу подразделяют на категории:

- валовая. Иногда говорят «гросс маржа». Подходит для вычисления уровня затрат по закупке сырья, реализации товаров, на выплату заработных плат;

- операционная. Это соотношение операционной прибыли к доходу предприятия. Оно указывает на эффективность работы (чем выше, тем лучше). На практике эта цифра используется при оценке промежуточных результатов, для отслеживания динамики в производстве/торговле;

- чистая. Прибыль на единицу выручки. Показатель хорош для отделов, работающих над планированием дальнейшей деятельности компании. Применяется на крупных предприятиях, где затратная часть бюджета может изменяться значительно;

- процентная. Используется банками, иными финансовыми учреждениями. Бывают показатели абсолютные и относительные. Первый вариант показывает, насколько успешна фирма в текущем периоде, второй – по сравнению с предыдущими результатами.

Как рассчитывают маржу

При желании это можно сделать и на калькуляторе, но таблицы удобнее, т.к. могут стать приложением к отчету, в них можно составлять графики, диаграммы. Исходные данные берутся в рублях, результат вычислений получают в процентах.

Формула маржинальности:

М = (В – З)/В x 100%, где

М – маржа (в процентах); В – валовая выручка (предприятия или отдельно взятого подразделения); З – затраты (себестоимость продукции, аренда, зарплаты, налоги).

Рис. 2. Подобную таблицу составляют по итогам каждого отчетного периода

Предложенная формула маржинальности остается неизменной независимо от исходных данных. Например, отдел продаж берет за показатель «З» закупочную стоимость товаров, затраты на складские помещения, транспорт, зарплаты. На производстве же вместо товара учитывается сырье, расходные материалы, используемые в изготовлении продукции.

Приведенная формула вносится в таблицу Excel, указываются нужные колонки, а в соответствующие графы вводятся исходные данные.

Сравнение отдельных периодов (месяцев, кварталов, годов) позволяет оценить динамику, определить общую тенденцию – происходит спад или подъем. Чем крупнее предприятие, тем чаще рекомендуется делать подобные срезы.

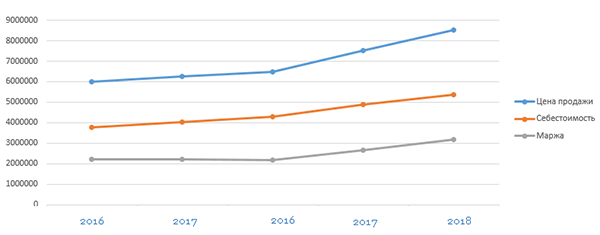

Рис. 3. По такому графику легко увидеть рост затрат, падение прибыли

Процентные соотношения используются и для вычисления коэффициентов. Это сравнение прибыльности по закупкам отдельным партиям сырья, работы с поставщиками. Формула расчета маржи востребована и при создании бизнес-плана на новые направления. Благодаря наличию цифр по размеру прибыли, суммам затрат проще планировать развитие компании (хватит ли потенциала рынка, требуется ли расширяться на другие регионы).

Есть ли различия в расчетах наценки и маржи

При подготовке исходных данных для расчета маржи в процентах стоит учесть разницу между маржой и наценкой. Часто второе понятие используют в качестве синонима для термина «прибыль». Но на практике его назначение несколько иное.

Наценка – увеличение стоимости товара/услуг при выборе контрагентами дополнительных условий поставки, предусмотренных договором.

Получается, что наценка является лишь частью маржи. Чаще всего к ней прибегают, если возрастают оперативные затраты, приходится подключать новых подрядчиков, закупать оборудование ради исполнения новых условий договора. Если использовать в качестве исходных данных наценку и попытаться вычислить за счет нее рентабельный уровень затрат, получится недостоверная цифра.

Ценность маржинального анализа в бизнесе

Составление отчетов по марже за отчетный период, сравнение значений за разные месяцы/годы играет ощутимую роль при принятии управленческих решений. На этом показателе базируется работа ряда подразделений (сотрудников). Благодаря ее точным данным проводятся следующие работы:

- анализ итогов деятельности организации;

- управление постоянными затратами;

- определение критического уровня оперативных расходов;

- расчет уровня безубыточности, рентабельности по новым направлениям.

Показатель полезен как по предприятию, так и для анализа отдельных групп или наименований товаров, выявления выгодных видов продукции.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь , предложение ограничено.

А. Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”»

В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета.Все надбавки хороши – выбирай на вкус

Сумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще.

Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение. Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее.

Одинаковый процент желает познакомиться

Способ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку.

Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН: 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН: (100 + ТН). В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

Пример 1Разная надбавка на весь ассортиментВ ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.

Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Рассчитаем реализованную торговую наценку по формуле РН = ТН: (100 + ТН):

35% : (100% + 35%) = 25,926%.

Валовой доход находим по формуле ВД = Т x РН: 100:

51 000 руб. x 25,926% : 100% = 13 222 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68

Дебет 90-2 Кредит 42

– 13 222 руб. – списана сумма торговой наценки по реализованным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

Дебет 90-9 Кредит 99

– 442 руб. (51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.

Этот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой. В этом случае необходим обязательный учет товарооборота. Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле:

ВД = (Т1 x РН + Т2 x РН + ... + Тn x РН) : 100 (Т – товарооборот и РН – расчетная торговая надбавка по группам товаров).

Пример 2«Золотая» серединаБухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:

Остаток товаров на 1 июля, руб. Получено товаров по покупной стоимости, руб. Торговая наценка, % Сумма наценки, руб. Выручка от продажи товаров, руб. Расходы на продажу, руб. Товары группы 1 4600 12 100 39 4719 16 800 3000 Товары группы 2 7900 24 900 26 6474 33 200 Итого 12 500 37 000 11 193 50 000 Ему нужно определить расчетную торговую надбавку по каждой группе товаров.

Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН: (100 + ТН):

39% : (100% + 39%) = 28,057%.

Для группы 2:

26% : (100% + 26%) = 20,635%.

Валовой доход (сумма реализованной торговой наценки) будет равен:

(16 800 руб. x 28,057% + 33 200 руб. x 20,635%) : 100 = 11 564 руб.

В бухгалтерском учете фирмы необходимо оформить такие проводки:

Дебет 50 Кредит 90-1

– 50 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7627 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 11 564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам;

Дебет 90-2 Кредит 41

– 50 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 3000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 937 руб. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – прибыль от продажи.

Данный способ самый простой. Его может применять любая фирма, учитывающая товар по продажным ценам. Согласно пункту 12.1.6 рекомендаций, валовой доход по среднему проценту нужно рассчитать по формуле: ВД = (Т x П) : 100 (П – средний процент валового дохода, Т – товарооборот). Средний процент валового дохода будет равен:

П = ((ТНн + ТНп – ТНв) : (Т + ОК)) x 100.

Разберем показатели последней формулы:

ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42); ТНп – наценка на поступившие за это время товары, ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п. ОК – остаток на конец отчетного периода (сальдо счета 41).

Пример 3Посчитаем, что осталосьБухгалтер ООО «Романтик» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 руб. Сумма торговой наценки по этому остатку равна 3100 руб. В течение месяца получено по покупной стоимости товара на 37 000 руб. (без учета НДС). Наценка, начисленная на поступившую в июле продукцию, – 12 950 руб. За месяц получен доход от продажи в сумме 51 000 руб. (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 руб. (12 500 + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 руб.

((3100 руб. + 12 950 руб. – 0 руб.) : (51 000 руб. + 11 450 руб.)) x 100% = 25,7%.

Затем рассчитаем сумму валового дохода (реализованной торговой наценки):

(51 000 руб. x 25,7%) : 100% = 13 107 руб.

В бухгалтерском учете необходимо сделать проводки:

Дебет 50 Кредит 90-1

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 107 руб. – списана сумма торговой наценки по проданным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 327 руб. (51 000 – 7780 – (–13 107) – 51 000 – 5000 руб.) – прибыль от продажи (финансовый результат).

Для подсчета валового дохода по ассортименту остатка бухгалтеру нужны будут данные о сумме торговой наценки на тот товар, который выявлен на конец отчетного периода. Чтобы получить эти сведения, необходимо вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Как правило, для определения этой суммы проводят инвентаризацию на конец каждого месяца. Данный способ наиболее трудоемкий. Его обычно используют фирмы либо с маленьким товарооборотом, либо те, в которых есть соответствующее программное обеспечение.

Согласно пункту 12.1.7 методических рекомендаций, расчет валового дохода по ассортименту остатка товаров проводят по формуле: ВД = (ТНн + ТНп – ТНв) – ТНк. Показатели означают следующее: ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»); ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период); ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»); ТНк – наценка на остаток в конце отчетного периода.

Пример 4Что имеем в итоге?Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 руб. Начисленная надбавка на продукцию, поступившую в июле, – 12 950 руб. За месяц фирма выручила от продажи 51 000 руб. Наценка по остатку товаров на конец месяца, по данным инвентаризации (сальдо по счету 42), – 2050 руб. Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку – ВД = (ТНн + ТНп – ТНв) – ТНк:

(3100 руб. + 12 950 руб. – 0 руб.) – 2050 руб. = 14 000 руб.

В бухгалтерском учете необходимо оформить проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 14 000 руб. – списана сумма торговой наценки по проданным товарам:

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость проданного;

Дебет 90-2 Кредит 44

– 5000 – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 1220 руб. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – прибыль от продажи.

Во всех рассмотренных выше способах расчета реализованной наценки (за исключением метода по среднему проценту) полученный результат (сумма реализованной наценки) можно использовать при исчислении налога на прибыль, для того чтобы найти покупную стоимость проданного товара. Но, например, в бухгалтерском учете проценты за кредит до принятия товаров включают в их стоимость. Для налогового учета такие проценты идут в состав внереализационных расходов.

При способе нахождения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что на разные группы может быть разная надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются. В налоговом же, согласно статье 268 Налогового кодекса, выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс