Если вы только начинаете свой бизнес, то наверняка уже знаете, как сложно разобраться во всех юридических тонкостях и правилах, ведь любое их нарушение карается штрафами. Так, простой вопрос - нужен ли кассовый аппарат для ИП - может поставить в тупик. В этой статье мы расскажем, какие виды деятельности дают право ИП работать без кассового аппарата и не бояться налоговых проверок. Если же в вашем случае использование ККТ обязательно, то мы дадим рекомендации, как его правильно выбрать и зарегистрировать.

Прежде чем говорить о том, может ли ИП работать без кассового аппарата, не опасаясь штрафов, обсудим, что подразумевается под этим понятием. Многие начинающие предприниматели любую технику, печатающую чеки, ошибочно относят к категории ККТ (контрольно-кассовой техники), хотя это не так.

Кассовый аппарат (ККТ, ККМ, фискальный регистратор) - это разновидность оргтехники, принцип работы которой четко регламентируется федеральным законом 54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» . Это основной инструмент, с помощью которого налоговая инспекция контролирует полноту и правильность расчетов предпринимателя с клиентами.

Главная особенность ККТ, которая позволяет контролирующим органам проводить проверки - наличие в технике фискальной памяти, доступ к которой защищен паролем. Этот код известен только сотрудникам налоговой инспекции, поэтому предприниматель не сможет самостоятельно удалить или изменить данные, зарегистрированные кассовым аппаратом.

Альтернативой кассовой машины служат БСО (бланки строгой отчетности), к примеру, билеты в транспорте, кинотеатрах, квитанционные книжки для оплаты ЖКХ. Такие «ручные» чеки должны иметь уникальные серию и номер, обладать рядом атрибутов, позволяющих идентифицировать место выдачи (наименование юрлица и адрес торговой точки), дату, вид и сумму операции. Развитие техники привело к тому, что появились не только типографские БСО, но и аппаратные, изготовленные специальной техникой. В последнее время все большее распространение получают БСО -123, для распечатки которых достаточно принтера, компьютера и доступа к онлайн-системе.

Обязан ли ИП иметь кассовый аппарат?

Итак, вы открываете свой бизнес и хотите узнать, обязан ли ИП иметь кассовый аппарат, или можно обойтись бланками строгой отчетности. Упомянутый ранее 54-ФЗ обязует использовать ККТ всем организациям, в которых предусмотрены расчеты с клиентами:

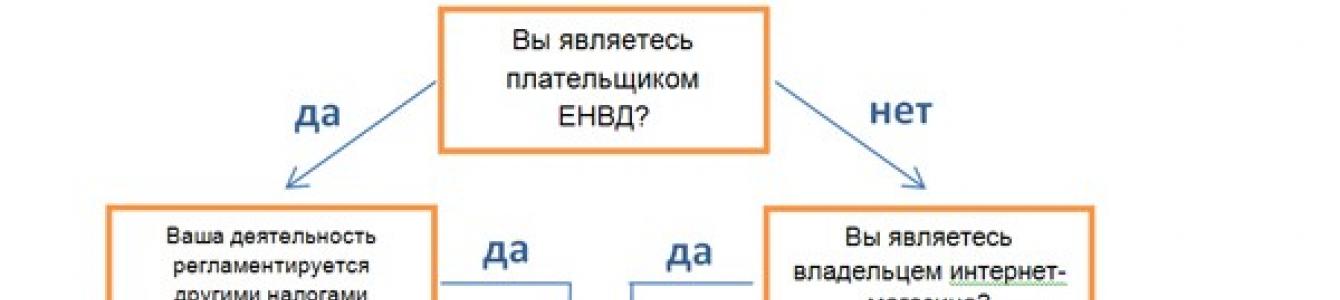

Тест: нужен ли Вам кассовый аппарат

Тест: нужен ли Вам кассовый аппарат Контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом.

В общем случае не имеет значения, какая форма собственности выбрана для организации: ООО или ИП, вести учет своих операций с помощью ККТ обязательно. Однако если говорить об исключениях из этого правила, то у ИП больше возможностей не приобретать дорогостоящую кассовую технику и ставить ее на учет.

Законные основания не приобретать ККМ

Существует множество ситуаций, когда использование ККМ для предпринимателя затруднительно. Сложно представить себе торговую палатку на ярмарке, оснащенную всем необходимым для подключения полноценной кассы, либо ремонтную бригаду, перевозящую с собой ККМ. Более того, непостоянный доход мелких предпринимателей может не окупать даже расходы на содержание фискальной техники.

С другой стороны, некоторые виды налогообложения делают необязательным четкий контроль поступлений в кассу организации со стороны налоговой инспекции. К ним относятся ЕНВД и патентная система, так как базой для расчета налоговых платежей в этих случаях доход не является.

С другой стороны, некоторые виды налогообложения делают необязательным четкий контроль поступлений в кассу организации со стороны налоговой инспекции. К ним относятся ЕНВД и патентная система, так как базой для расчета налоговых платежей в этих случаях доход не является.

Учитывая все это, 54-ФЗ оговаривает ряд случаев, когда отсутствие у ИП или организации фискальной техники абсолютно законно и не повлечет за собой штрафов :

- ИП без кассового аппарата платит налоги по ПСН (патентной системе);

- Организация ведет торговлю через автоматы ( , платежные терминалы и т.д.);

- Предприниматель или ООО работает на ЕНВД (в некоторых регионах органы власти не позволяют использовать эту возможность);

- ИП работает без кассового аппарата в отдаленных районах, где нет доступа к сетям связи;

- При расчетах электронными средствами платежа;

- При реализации религиозных атрибутов, газет и журналов, торговле с лотков и «вразнос», в поездах, из автоцистерн, продажа сезонных продуктов (например, бахчевых);

- При оказании населению услуг (ремонтные работы, вспашка и распиловка, изготовление ключей, ремонт обуви, ювелирных изделий, услуги носильщика и т.д.).

Реализация подакцизных товаров лишает предпринимателя права работать без кассового аппарата: в данном случае использование ККМ обязательно.

А если ИП на упрощенке - нужен ли кассовый аппарат?

УСН (упрощенная система налогообложения) - пожалуй, наиболее популярная у российских предпринимателей форма уплаты налогов. ЕНВД и ПСН (налог на вмененный налог и патентная система) более выгодны, однако накладывают жесткие ограничения на виды деятельности ИП, размер торговой площади (ЕНВД) или численность работников (ПСН).

УСН (упрощенная система налогообложения) - пожалуй, наиболее популярная у российских предпринимателей форма уплаты налогов. ЕНВД и ПСН (налог на вмененный налог и патентная система) более выгодны, однако накладывают жесткие ограничения на виды деятельности ИП, размер торговой площади (ЕНВД) или численность работников (ПСН).

При выборе УСН играют роль численность работников и годовой доход, но установленные ограничения (менее 100 человек и 80 млн рублей соответственно) позволяют использовать упрощенную систему большей части российских предпринимателей. И у многих из них при регистрации возникает вопрос: если ИП на упрощенке, нужен ли кассовый аппарат?

Мы уже говорили, что необходимости в использовании ККТ нет только у ИП, работающих по патентной системе или находящихся на ЕНВД. Предприниматели на других системах налогообложения (ОСНО, УСН, ЕСХН) таких послаблений не имеют. Однако исключения, которые касаются видов или места осуществления деятельности, распространяются на организации всех видов налогообложения, в том числе упрощенки.

Какой кассовый аппарат выбрать для ИП и как правильно его зарегистрировать?

Если вы положительно ответили на вопрос, обязан ли в вашем случае ИП иметь кассовый аппарат, то нужно понимать: мало просто приобрести и подключить ККТ, нужно еще правильно зарегистрировать его и своевременно проводить техобслуживание. Без этих процедур налоговая инспекция посчитает, что вы нарушаете законодательство, и вправе выписать штраф.

Чтобы избежать неприятных последствий, следует внимательно отнестись к установке ККТ:

- Первый этап - выбор и покупка аппарата. На вопрос, какой кассовый аппарат выбрать для ИП, однозначного ответа нет. Вы можете купить новую или подержанную технику, фискальный регистратор или полноценны кассовый аппарат, с ящиком для денег или нет. Главное требование - приобретаемая модель обязана входить в «Государственный реестр контрольно-кассовой техники». При отсутствии вашего ККМ в этом перечне налоговая инспекция не даст разрешения на регистрацию, и вы только потеряете деньги. Именно поэтому приобретать аппарат следует только у сертифицированных ЦТО, которые не только продадут технику, но и будут проводить сервисное обслуживание.

- Второй этап - регистрация ККМ в налоговых органах. Для этого потребуется паспорт устройства, заявление и договор с ЦТО. Сотрудник налоговой осмотрит аппарат, защитит его от взлома секретным кодом, поставит пломбу на корпус. Только после этого техника может считаться зарегистрированной.

- Третий этап - правильное использование ККМ. Помимо печати чека, предприниматель обязан вести ряд журналов, делать отчеты, открывать и закрывать смену. Кроме того, ЦТО обязано проводить ежегодное сервисное обслуживание аппарата.

Итак, может ли ИП работать без кассового аппарата? Да, может, если его деятельность подходит под исключения, оговоренные в федеральном законодательстве. Однако отказ от дорогостоящей фискальной техники не позволяет предпринимателю вести расчеты произвольным образом. Организация обязана выдавать клиентам чеки, квитанции определенной формы (БСО), которые подтверждают факт покупки или оплаты услуг. Кроме того, применение чекопечатающих машинок, облегчают предпринимателю учет операций и контроль доходов.

Как устанавливать новые кассы.

Применять кассу можно только после того, как будет получена от ФНС карточка регистрации ККТ. При этом нести сам кассовый аппарат, как это было раньше, никуда не нужно.

Когда и кому нужно по «новым» правилам регистрировать кассовый аппарат?

По новой редакции главного закона об использовании касс №54-ФЗ, регистрировать кассу ИП придется в двух случаях :

Предприниматель открывает бизнес, планирует принимать оплату наличными , и законом №54-ФЗ его деятельность не освобождена от применения кассы, – это было и до «кассовой реформы». Зарегистрировать кассу нужно до начала приема наличных.

Нужно ли регистрировать кассовый аппарат для ИП, если устанавливается касса «нового» образца? Нужно. Как и ранее, предприниматель может использовать только кассовую технику, которая поставлена на учет в ФНС. Это касается и онлайн-касс, но сама процедура регистрации стала проще (об этом в следующем разделе статьи).

Предприниматель ранее был освобожден от применения кассы, но теперь льгота отменена . Это касается ИП на ЕНВД, патентной системе налогообложения, ИП, выполняющих работы, оказывающих услуги населению и выписывающих бланки строгой отчетности вместо кассы, а также использующих торговые автоматы. Зарегистрировать и начать использовать кассу надо до 01.07.2018 и отдельным категориям ИП - до 01.07.2019.

*В срок до 01.07.2017 доработать ККТ либо поменять на новую (онлайн-кассу) должны были предприниматели, которые ранее уже пользовались кассой. При этом новый или доработанный кассовый аппарат также проходил новую регистрацию.

Обязательно ли регистрировать ККМ для ИП на УСН? Это зависит от вида деятельности. Само применение УСН не дает право ИП работать без кассы. Но ранее предприниматели, оказывающие услуги (а это, как правило, ИП на УСН), могли не использовать ККТ. По новым правилам при услугах населению без кассы можно обойтись только до 01.07.2019, а в некоторых случаях - до 01.07.2018.

По Закону 54-ФЗ (в новой редакции) без кассы могут работать предприниматели, занимающиеся следующими видами деятельности:

- сдача ИП в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- продажа газет и журналов, а также сопутствующих товаров в киосках (доля продажи газет и журналов не менее 50% товарооборота, ассортимент товаров должен быть утвержден на уровне региона);

- продажа ценных бумаг;

- продажа проездных билетов / талонов в общественном транспорте;

- услуги питания во время учебных занятий в общеобразовательных учреждениях;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством РФ;

- разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полимерной пленкой, парусиной, брезентом);

- торговля в киосках мороженым, безалкогольными напитками в розлив;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- деятельность ИП в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), перечень таких местностей утверждается регионом.

На патентной системе налогообложения;

На ЕНВД;

Выполняющие работы, оказывающие услуги населению (при выдаче бланков строгой отчетности);

- «торгующие» с использованием торговых автоматов.

Если предприниматель имел право не применять ККТ по «старому» закону (т.е. по 54-ФЗ в редакции до 15.07.2016), то он вправе работать без кассы до 01.07.2018.

Инструкция, как зарегистрировать кассу для ИП по новым правилам: 3 простых шага

Чтобы поставить на учет кассу, надо подать заявление в ФНС. Это можно сделать двумя способами :

- в электронном виде:

- через сервис оператора фискальных данных (ОФД - организация, которая будет обеспечивать передачу данных от кассы в налоговую, часто предоставляет и сервис онлайн регистрации);

- через «Личный кабинет» на сайте ФНС (nalog.ru);

- в бумажном виде: в любую налоговую инспекцию (раньше можно было обращаться только в свою ФНС, теперь – в любую) лично, через представителя либо почтой.

При любом из вариантов регистрация проходит в 3 простых этапа. Но предварительно необходимо купить кассу либо модернизировать имеющуюся.

Шаг 0 . Купить новую кассу или доработать ту, что есть.

Если касса ранее уже использовалась и планируется ее доработка, ККТ надо модернизировать и после этого поставить на учет.

Шаг 1 . Заключить договор с оператором фискальных данных.

Оператор фискальных данных (ОФД / Оператор) – это уполномоченная организация, которая передает данные в ФНС. Весь смысл применения новых касс – передача информации о кассовых операциях в налоговую в реальном режиме времени, т.е. онлайн. Это и будет обеспечивать Оператор. На сайте ФНС есть .

Шаг 2 . Подать заявления на регистрацию ККМ

Заявление можно заполнить и передать в налоговую инспекцию в бумажном виде (лично), в электронном виде – на сайте ОФД или на сайте ФНС.

Готовится новый бланк Заявления о регистрации (перерегистрации) контрольно-кассовой техники, с проектом документа можно ознакомиться по ссылке http://regulation.gov.ru/ . Пока действует форма, утвержденная в 2017 году.

Заявление о регистрации ККТ – несложный документ из Титульного и 3 разделов, ниже бланк и иллюстрации.

Федеральный закон от 22.05.2003 № 54 поясняет:

Все организации и ИП, осуществляющие наличный денежный расчёт или расчёт с использованием банковских карт, обязаны применять зарегистрированную контрольно-кассовую технику (ККТ), при продаже товаров, выполнении работ или оказании услуг.

ВАЖНО: если деятельность организаций (ООО, АО) связана с розничной торговлей алкогольной продукцией с содержанием этилового спирта более 15 %, то кассовый аппарат обязателен, кроме случаев нахождения торговой точки в отдалённых и труднодоступных местностях.

Но есть исключения, и обязанность применять кассовый аппарат ложится не на всех, например, в сфере оказания услуг населению применение ККМ не обязательно, но при условии выдачи бланков БСО (это, своего рода, альтернатива кассовым чекам). Налогоплательщики, находящиеся на ЕНВД и патенте, могут тоже не использовать кассовый аппарат при выполнении одного условия. Все подробности ниже.

Нужен ли кассовый аппарат для ИП и ООО

1) Индивидуальные предприниматели и организации на любой системе налогообложения, оказывающие услуги физическим лицам (населению), могут не применять ККМ. Но тогда при расчетах с клиентами необходимо выдавать (БСО), которые выдаются всем клиентам, оплачивающим услуги (по факту каждой «покупки»). Список услуг населению приведён в классификаторе ОКУН.

К БСО относятся: квитанции, билеты, проездные документы, талоны, путевки, абонементы и др. документы, приравненные к кассовым чекам. Если для вашего вида услуг законом не предусмотрена стандартная форма БСО, то вы можете разработать её самостоятельно с учётом присутствия необходимых реквизитов. Порядок заполнения, учёта и хранения БСО регламентирован Постановлением Правительства РФ №359 от 06.05.2008.

2) ИП и организации на ЕНВД (вменёнка) и патенте (ПСН) имеют право не применять кассовый аппарат.

В этом случае предприниматели по требованию покупателя (клиента) вместо чека ККМ должны выдавать документ, подтверждающий прием наличных денег за соответствующий товар (товарный чек, квитанция, БСО). Этот документ должен содержать следующие обязательные данные:

- Наименование документа

- Порядковый номер документа, дату его выдачи

- Наименование организации (ФИО предпринимателя)

- ИНН организации (предпринимателя)

- Наименование и количество оплачиваемых приобретенных товаров

(выполненных работ, оказанных услуг)

- Сумму оплаты, осуществляемой наличными денежными средствами и (или)

С использованием платежной карты (в рублях)

- Должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись

Для печати такого документа удобно использовать чекопечатающую машинку (ЧПМ) . По ряду функций и внешнему виду эти машины схожи с кассовыми аппаратами (фискальными регистраторами), за исключением того, что в них отсутствует ЭКЛЗ (Электронная контрольная лента защищенная).

Чекопечатающую машину не нужно ставить на учёт в налоговой и ежегодно производить замену ЭКЛЗ, что удобно для предприятий и ИП, находящихся на особых налоговых режимах (ЕНВД и ПСН). Многие модели ЧПМ совместимы с торгово-учётными программами (например, 1С). В случае перехода на другие налоговые режимы, предусматривающие обязательное применение ККМ, аппарат ЧПМ можно дополнить блоком ЭКЛЗ.

ВНИМАНИЕ: В соответствии с письмом Минфина РФ от 30.03.2016 № 03-01-15/17988 налогоплательщики ЕНВД и патента должны будут к 1 июля 2018 года в обязательном порядке перейти на новые онлайн кассы. То есть к тому времени уже не получится обходиться без контрольно-кассовой техники.

Зарегистрировать онлайн-кассу можно в этом автоматизированном .

3) ИП и организации на любой системе налогообложения могут рассчитываться наличными средствами и вести расчёты с использованием банковских карт БЕЗ применения контрольно-кассовой техники при осуществлении следующих видов деятельности (Федеральный закон от 22.05.2003 № 54-ФЗ в ред. от 03.07.2016):

- продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

- продажа ценных бумаг;

- продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте;

- обеспечение питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

- разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) в пассажирских вагонах поездов, с ручных тележек, велосипедов, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полимерной пленкой, парусиной, брезентом);

- торговля в киосках мороженым и безалкогольными напитками в розлив;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- реализация предметов религиозного культа и религиозной литературы, оказание услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством РФ;

- организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта РФ; при условии выдачи клиенту по его требованию документа, подтверждающего факт осуществления расчета между сторонами и содержащего: наименование документа, его порядковый номер, реквизиты, установленные абзацами 4-12 п. 1 ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ, и подписанного лицом, выдавшим этот документ.

- аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации.

4) Адвокаты и нотариусы не обязаны использовать ККМ для расчётов (Письмо МНС РФ от 26 октября 2004 г. № 33-0-13/683).

Штрафы в связи с применением кассового аппарата

Напомним, что ФЗ № 54 распространяется только в отношении денежных средств поступающих за продажу товаров, выполнение работ и оказание услуг. В остальных случаях (например, приём взносов, пожертвований, возмещение ущерба и т.д.) применять ККМ не нужно.

С 15 июля 2016 года введены новые штрафы за ККТ (Федеральный закон от 03.07.2016 № 290-ФЗ). Все нарушения, связанные с применением / неприменением ККТ, указаны в Статье 14.5 КоАП РФ, здесь приводим штрафы и другую ответственность по основным моментам:

Нарушение | Ответственность |

| ИП или юр. лицо не применяет контрольно-кассовую технику вообще (ч. 2 ст. 14.5 КоАП РФ) |

|

| При повторном нарушении (неприменение ККТ, указанное в ч. 2 ст. 14.5 КоАП РФ), если сумма расчетов, осуществленных без применения ККТ, составляет 1 млн. рублей и более (ч. 3 ст. 14.5 КоАП РФ): |

|

| Применение контрольно-кассовой техники, не соответствующей установленным требованиям. Это, если, например, старую ККТ вовремя не поменяете на новые онлайн кассы.А также нарушение порядка регистрации ККТ; сроков и условий ее перерегистрации, порядка и условий ее применения (ч. 4 ст. 14.5 КоАП РФ) |

|

| ИП, юр. лицо не направляет клиенту чек или бланки строгой отчётности (БСО) в электронной форме или не выдаёт их в бумажном виде по требованию покупателя (ч. 6 ст. 14.5 КоАП РФ) |

|

Срок «годности» кассы

Нормативный срок эксплуатации кассы - не более 7 лет с момента ввода в пользование. Однако:

1) Если ККМ исключили из Госреестра ККТ, а срок эксплуатации ещё не закончился, то использовать ККМ можно до истечения её нормативного срока «годности».

2) ККМ с истёкшим нормативным сроком эксплуатации (7 лет), но при этом всё ещё включённая в Госреестр ККТ, может дальше использоваться вплоть до исключения её из этого Госреестра.

3) По истечению срока «годности» кассы и после исключения её из Госреестра, налоговая обычно сама снимает с учёта ККМ, при этом обязательно письменно уведомив вас заранее.

Наглядная таблица применения ККТ на разных системах налогообложения

| Организационно правовая форма | Применяемая система налогообложения | Вид деятельности (кроме розничной торговли алкоголем и видов деятельности в п.3 ФЗ №54) | Что использовать? | ||

| Товарный чек (по требованию) или чек ЧПМ | |||||

| Юридические лица | ОСНО | Торговля, услуги прочие | + | ||

| Услуги населению (ОКУН) | + | ||||

| УСН | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| ЕНВД | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| Индивидуальные предприниматели | ОСНО | Торговля, услуги прочие | + | ||

| Услуги населению (ОКУН) | + | ||||

| УСН | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| ЕНВД | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

| Патент | Торговля, услуги прочие | + | |||

| Услуги населению (ОКУН) | + | ||||

Каким образом будет происходить розничная торговля без кассового оборудования? При каких условиях ИП имеет право работать и вести расчеты наличными деньгами с покупателем без ККМ? Когда можно работать на УСН или на ЕНВД без кассы? Все вышеперечисленные вопросы подробно рассмотрены в этой статье.

Имеет ли право ИП вести расчёты наличными деньгами с покупателем без кассового оборудования в 2018 г.?

Работа без кассового аппарата (ККМ) в 2018 г. для предпринимателя возможна, если он:

- платит в бюджет единый налог на вмененный доход (ЕНВД);

- вместо выдачи покупателю чеков на товар ведет расчеты с применением бланков строгой отчетности (БСО);

- торговля ведется по нескольким видам предпринимательской деятельности, для которых НК РФ и законами РФ разрешено ведение бизнеса без кассового аппарата и в 2018 г;

- работает в отдаленных или труднодоступных местах.

Чиновники областной администрации определяют степень отдаленности территории – населенного пункта, в котором ИП может торговать, и устанавливают специальный перечень таких пунктов. При этом ИП запрещено работать без кассового оборудования в городах, районных центах.

Торговля ИП без эксплуатации кассового оборудования в 2018 г.

Список видов деятельности, по которым ИП имеет право торговать без использования кассового оборудования, является ограниченным.

ИП может не пользоваться кассовым оборудование в следующих случаях:

- если ИП занимается реализацией мороженого в киоске;

- имеет право торговать молочной продукцией, пивными и квасными напитками, подсолнечным маслом, рыбной продукцией и керосином, которые расположены в цистернах;

- ведет торговлю различными продуктами в школьной или студенческой столовой;

- продает чай в поезде;

- работает в киоске, если газеты и журнальный выпуски составляют 50 % оборота как минимум. В этом случае выручка от реализации такой продукцией надо учитывать по отдельности.

Перечень дополнительной товарной продукции, которой ИП имеет право торговать, определяют региональные власти;

- продает билеты на лотереи, почтовые марки по номиналу;

- занимается реализацией билетов на проезд в трамвае, троллейбусе;

- торгует религиозными книгами в церкви или другом религиозном месте.

ИП имеет право торговать без кассового оборудования на выставочных мероприятиях или на рынках. При этом, ИП запрещено заниматься реализацией продукции в контейнерах и павильонах.

Если ИП обладает автолавкой (тонаром), автомобильным магазином, автофургоном (прицепом), в этом случае надо ставить кассовое оборудование.

При осуществлении торговли яблоками с грузовой машины ИП может не использовать, но только после прохождения проверки ревизорами, этого грузовика на предмет сохранности товара.

Если ИП продает овощную продукцию, арбузы вразвал, то в этом он имеет право не эксплуатировать кассовое оборудование.

Без эксплуатации кассового оборудования ИП может торговать с лотков или корзинок, которая покрыты полиэтиленовой пленкой или брезентом. При этом, если ИП торгует с лотка технически сложными товарами, то он должен использовать ККМ.

Если ИП реализует товары, которые должен находиться в специальных условиях хранения, то в этом случае также надо использовать кассовое оборудование. Например, ИП имеет право продавать картофель без ККМ. Однако при реализации мороженой рыбы ИП должен использовать кассу.

Кроме этого, ИП может не применять кассовое оборудование, работая на патентной системе налогообложения. При работе на патенте ИП может, например, заниматься реализацией услуг в торговом зале, площадь которого равна 50 кв. м. максимум.

В то же время работать на патенте имеют право и ИП, которые торгуют в розницу.

В итоге без применения ККМ предприниматель может заниматься бизнесом в стационарной торговой точке, площадь торгового зала которой равна 50 кв. м. максимум или вообще нет торгового зала, а также в нестационарном помещении для торговли.

Если ИП ведет расчёты наличными деньгами на ЕНВД

Если бизнесмен платит ЕНВД, то он также имеет право работать и вести расчеты наличными деньгами с покупателем без кассы. В этом случае ИП может заниматься реализацией продукции без эксплуатации кассы в павильоне, площадь торгового зала которого равна 150 кв. м. максимум.

Также бизнесмен может не эксплуатировать кассу в таких ситуациях:

- в стационарных помещениях для торговли, не имеющих торгового зала;

- в торговом нестационарном помещении, которое не используется при работе на патенте.

Могут не применять кассу и ИП, владеющие общепитом, в котором нет торгового зала или его площадь равна 150 кв. м. максимум.

Кроме того, без эксплуатации кассового оборудования ИП может заниматься реализацией услуг населению, однако при этом осуществляя расчеты с клиентом, предприниматель должен пользоваться бланками строгой отчетности.

В итоге торгуя без кассового оборудования на ЕНВД, ИП по желанию покупателя должен выдать ему чек на товар, квитанцию или документ, по которому можно принимать от клиента наличные денежные средства за услугу или товар.

Расчёты с покупателем на УСН и ККМ: надо ли применять кассу в 2018 г

В федеральном законе № 54 от 22 мая 2003 г. отражены правила использования ККМ, на которой ИП ведет расчеты наличными денежными средствами или с применением карточки банка.

По закону, ИП должен эксплуатировать кассовое оборудование, если он при продаже товаров, осуществлении работы и оказании услуг рассчитывает с клиентом картой банка или наличными денежными средствами.

Однако, имеется несколько нюансов:

- если ИП проводит все расчеты через расчетный счет. При этом он не использует наличные деньги. В этом случае ИП имеет право не использовать ККМ.

Однако в этом случае возникает вопрос: все ли покупатели ИП готовы к таким условиям оплаты, при которых нет возможности приобрести товар за наличные деньги? В частности, торговать с физическими лицами, используя безналичные расчеты, затруднительно;

- при оказании определенных услуг населению ИП может не эксплуатировать ККМ, но обязан сделать выписку бланков строгой отчетности. Как ИП работать с таким платежным документом, подробно написано в различных правовых актах, в которых регламентируется их учет, порядок, форма, особенности их хранения и уничтожения;

- если ИП работает в труднодоступном месте. Список отдаленных районов и городов утвержден Госдумой РФ;.

- если ИП работает в аптеке и фельдшерском пункте в селе;

- если ИП занимается некоторыми специфическими видами деятельности. Например, принимает сырье на утилизацию и стеклянную тару у населения (кроме металлолома);

Весь перечень отдельных видов деятельности можно прочитать в ст. 2 вышеуказанного закона.

В итоге получается то, что вид организационно-правовой формы, использование УСН можно не учитывать при решении вопроса о том, надо ли ИП использовать кассу. В этом случае следует обратить внимание на вид и место осуществления определенного рода деятельности;

- если ИП платит налог по ЕНВД или по патенту, то использование кассового оборудования не считается обязательным. Однако клиент имеет право потребовать, а ИП обязан дать чек на товар или подобный документ.

Если ИП относится к одному из вышеперечисленных исключений, то покупать ККМ и официально оформлять нет необходимости. Для других ИП, работающих на УСН – это обязательное условие.

Касса и онлайн-магазин

При работе в онлайн-магазине у ИП возникает несколько вопросов.

Некоторых предпринимателей, которые работают во всемирной паутине, смущает то, что клиент заказывает товар в онлайн-режиме. В этом случае ИП не может выбить чек на товар после того, как клиент перевел ему деньги.

Во-первых, заказ на товар в интернете не является безналичным расчетом, потому что клиент отдает наличные деньги ИП через банк. ИП может вести все товарные операции с покупателями с использованием банковских переводов, и тогда кассовое оборудование не нужно.

Во-вторых, ИП пробивает чек на товар до приема денежных средств наличными от клиента. В таком случае, перед тем, как принимать заказ, ИП передает наличные деньги курьеру. Здесь имеется определенная юридическая коллизия и несовпадение положении правовых актов.

Но и курьер не должен иметь при себе кассовое оборудование. В ином случае, на него нужно будет оформить отдельное кассовое оборудование аппарат и устроить на работу кассиром.

В итоге при торговле в онлайн-магазине используются наличные деньги, поэтому и в 2018 г. ИП должен будет использовать ККМ.

Похожие записи:

Похожие записи не найдены.

Вопросом обязательно ли нужна кассовая техника (ККТ) задаются практически все упрощенцы. Может быть, как-то можно и без нее обойтись? Разберем основные моменты.

Упрощенка и ККМ: нужна касса или нет

На этот вопрос отвечает закон № 54-ФЗ от 22.05.03 г. (ред. от 03.07.2016г.), регламентирующий применение контрольно-кассовой техники при ведении расчетов наличными деньгами или с использованием электронных средств платежа. Причем смотреть нужно последнюю редакцию закона, которая вводит обязательное использование . Согласно тексту нормативного акта, обязанность использования кассы касается всех организаций и ИП, реализующих товары (работы или услуги), если расчет происходит наличными деньгами, банковской картой или электронными средствами платежа. Но как всегда есть несколько исключений.

Исключение № 1:

если вы производите все расчеты через расчетный счет — по безналу. Да, в таком случае ККТ не обязательна, по сути, тогда она просто не нужна вам. Но тут есть другой вопрос: все ли ваши клиенты готовы к таким условиям оплаты? Например, с физлицами осуществлять безналичный расчет может быть проблематично.

Исключение № 2: при оказании услуг для населения вы вправе не применять ККТ, но тогда нужно обязательно выписывать бланк строгой отчетности (по ним, кстати, есть свои нормативные акты, регламентирующие форму, учет, порядок их хранения, а также уничтожения). Исключение действует до 01.07.2018 года.

Важно! Если по старой редакции закона вы при оказании услуг населению могли не применять ККТ и выдавали при получении оплаты соответствующий бланк строгой отчетности, то это право сохраняется за вами до 01.07.2018 года. С 1 июля 2018 года вы также должны будете использовать кассовую технику.

Исключение № 3: если вы ведете деятельность в географически отдаленных местах (перечень утверждается законодательно), при этом вы обязаны по требованию клиента выдавать ему документ об оплате. Если вашей местности нет в таком перечне – касса нужна.

Исключение № 4: аптечные и фельдшерские пункты в сельской местности.

Исключение № 5: если вы осуществляете некоторые специфические виды деятельности.

Среди них:

- продажа водителем или кондуктором в салоне автотранспортного средства проездных документов / билетов и талонов для проезда в общественном транспорте;

- торговля на розничных рынках, ярмарках, в выставочных комплексах (но если речь идет о магазине, киоске, павильоне, палатке, находящихся на таком рынке или ярмарке, то исключение не действует и касса нужна);

- торговля в киосках мороженым, безалкогольными напитками в розлив;

- торговля из автоцистерн квасом, молоком, живой рыбой, сезонная торговля в развал овощами;

- прием у населения стеклопосуды и утильсырья, за исключением металлолома и драгкамней;

- ремонт и окраска обуви;

- вспашка огородов и распиловка дров;

- сдача ИП в аренду жилых помещений, принадлежащих на праве собственности.

Весь список можно посмотреть в п. 2 ст. 2 названного выше закона.

Исключение № 6: ККТ можно не применять при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и соответствующей литературы в культовых зданиях / сооружениях и относящихся к ним территориях.

В итоге, получается, что ни правовая форма, ни применение УСН факторами обязательного использования кассой техники не считаются, внимание нужно обратить на вид деятельности и место ее осуществления.

Исключение № 7: (по идее, не касается упрощенцев): если вы платите налог по вмененке или патенту, то применение ККТ также не является обязательным. Но покупатель вправе потребовать, а вы обязаны в таком случае выписать товарный чек или аналогичный документ. Исключение действует до 01.07.2018 г.

Важно! При ЕНВД и патенте вы можете не использовать ККТ при условии выдачи по просьбе клиента документа об оплате. Это право сохраняется за вами до 01.07.2018 года. С 1 июля 2018 года вы также должны будете использовать кассовую технику.

Если вы относитесь к одному из этих исключений, то приобретать ККТ и заниматься последующими делами по ее оформлению не надо. Для всех остальных упрощенцев – это обязательное требование.

Обратите внимание!

- Если вы находитесь в местности, отдаленной от сетей связи (опять же, местность должна быть в перечне, утвержденном региональными властями), то вы должны использовать ККТ, но не обязаны передавать фискальные документы в налоговую в электронной форме через оператора фискальных данных.

- Исключения № 3, 4 и 5 не распространяются на тех, кто использует для осуществления расчетов автоматическое устройство или реализует подакцизные товары. Особенно важно, что если вы продаете сигареты, пиво, другую алкогольную продукцию, некоторые лекарственные средства и т.п. – то есть, все что попадает в классификацию подакцизного товара – вы должны применять кассу.

- ККТ не применяется при осуществлении расчетов с помощью электронных средств платежа без его предъявления между организациями и/или ИП.

ККТ и интернет-магазин

ККТ нужна интернет-магазину. Здесь есть некоторая путаница, но правила те же, что описаны выше. Многих интернет-предпринимателей смущает следующая особенность: покупатель делает заказ онлайн и вы чисто физически не можете выбить чек после приема денег.

Во-первых , заказ онлайн не равен безналичному расчету. Конечно, если все операции со своими клиентами у вас проходят банковскими переводами, то ККТ не нужна. Это есть исключение № 1, указанное ранее.

Во-вторых , проблема с выбиванием чека во время оплаты заказа онлайн фактически решена. Чек должен формироваться в момент оплаты, и, если клиент платит онлайн, то и чек вы формируете в режиме онлайн – так как теперь вы можете сформировать его в электронном виде и отправить на почту клиента. Если у вас проходят только такие расчеты, то вы можете ставить кассу модели, которая не предусматривает наличие печатающего устройства, так как оно вам просто не нужно.

Ну и при выбивании чека курьером (когда оплата наличная при доставке) касса, конечно же, нужна. Кассовый аппарат должен быть у курьера с собой. Не хотите заморачиваться с мобильными кассами – обращайтесь к курьерским службам доставки, чеки будут выбивать они.

Если ранее был непонятен момент: нужно ли использовать ККТ при расчетах электронными средствами платежа, то Минфин, в своем письме №03-01-15/3438 от 23.01.2018г., дал подробные разъяснения и утвердительно ответил на этот вопрос – Да, нужно! Но при этом сохраняются те же условия, для тех, кто по действующему законодательству, может не применять ККТ до 1 июля 2018г.

Обязательный процесс регистрации ККТ

Да, ККТ нужно регистрировать, правда теперь это можно сделать электронно через кабинет контрольно-кассовой техники или на бумаге, но подавать заявление можно в любой территориальный налоговый орган.

Общий порядок регистрации новой ККТ такой:

- покупаете новый кассовый аппарат или модернизируете старую кассу;

- приобретаете фискальный накопитель;

- заключаете договор с оператором фискальных данных (ОФД);

- подаете заявление в налоговый орган;

- получаете из налогового органа регистрационный № ККТ;

- записываете полученный №, а также данные по организации (по ИП) в фискальный накопитель;

- формируете отчет о регистрации и передаете его через кабинет ККТ или ОФД в налоговую;

- получаете карточку регистрации ККТ.

Теперь вас могут проверять и штрафовать за нарушения применения ККТ. Размеры штрафов смотрите в ст. 14.5 КоАП РФ.

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс