Розничные торговые компании с 2013 года могут сами выбирать, какой режим использовать - ЕНВД или иную систему. Поскольку «вмененка» теперь необязательна, можно рассчитать, какую выгоду получит компания от перехода на «упрощенку».

ЕНВД или «расходная упрощенка»

Сейчас многие компании вынуждены применять ЕНВД, поскольку такая обязанность установлена Налоговым кодексом РФ. Но с 2013 года торговые фирмы смогут сами решать, какой режим выбрать, так как «вмененка» станет добровольной (п. 1 ст. 346.28 Налогового кодекса РФ).

Для «упрощенки» с объектом «доходы минус расходы» важно, какой финансовый результат получила компания. Чем выше прибыль, тем больше сумма налога. Поэтому при высокой доходности выгоднее остаться на ЕНВД. Плюс «вмененки» и в том, что компания не потеряет право на спецрежим, если доходы за год превысят 60 млн руб. При доходах выше этого лимита сумма ЕНВД не изменится, а на «упрощенке» потребуется пересчитать налоги по общей системе и доплатить НДС и налог на прибыль, а также налог на имущество.

«Упрощенка» с высоким уровнем доходов может быть выгоднее «вмененки», если в регионе действует льготная ставка. Общая ставка равна 15 процентам, но регионы вправе ее снизить до 5 процентов (п. 2 ст. 346.20 Налогового кодекса РФ).

При выборе из двух систем надо учитывать также и риски. На «упрощенке» потребуется подтвердить расходы. Если при проверке инспекторы не примут всю сумму, налог увеличится. ЕНВД может быть невыгоден, если доходы компании резко упадут, ведь «вмененный» налог все равно потребуется платить с физического показателя. В то же время при применении «упрощенки» налог исчисляется только с разницы между доходами и расходами. Исключение из этого правила - совсем уж низкая прибыль или убыточная деятельность, при которой надо перечислить в бюджет минимальный налог - 1 процент с доходов (п. 6 ст. 346.18 Налогового кодекса РФ).

Если же компания ведет помимо розничной торговли оптовую, в отношении которой применяет «упрощенку», то у нее будет еще один довод в пользу данного спецрежима. Дело в том, что при совмещении «вмененки» и «упрощенки» компании обязаны вести раздельный учет (п. 8 ст. 346.18 Налогового кодекса РФ). А при применении одной и той же системы налогообложения по всем видам деятельности необходимость в организации раздельного учета отпадет.

Выбор между ЕНВД и «упрощенкой» с доходов

«Упрощенка» с доходов выгоднее, чем «вмененка», если доходы компании невысокие. Причем и при «упрощенке» с объектом «доходы», и при уплате ЕНВД страховые взносы и пособия по временной нетрудоспособности (выплаченные за счет компании) уменьшают сумму рассчитанного налога на одинаковый лимит - 50 процентов (п. 3 ст. 346.21, п. 2 ст. 346.32 Налогового кодекса РФ). Поэтому можно вывести формулу зависимости между физическим показателем и доходами. И по этим данным определить, что выгоднее применять. Отметим, что выбор «упрощенки» рискован, если доходы компании возрастут, ведь тогда увеличится и сам налог.

Пример 1. ООО «Стимул» торгует в розницу через магазин. При таком виде торговли компания платит единый налог на вмененный доход с площади торгового зала, величина которой составляет 50 кв. м. Базовая доходность с 1 кв. м - 1800 руб. Физический показатель - площадь зала (ФП).

Если учесть К1 текущего года (1,4942) и коэффициент К2, равный 1, то для расчета ЕНВД за год можно использовать следующую формулу:

ЕНВД = 1800 руб. х 1,4942х 1 х ФП х 12 мес. х 15%. .

Перемножив все данные, получим соотношение:

ЕНВД = 4841,21 руб. х ФП.

Налоговая нагрузка на «упрощенке» будет одинаковой при равенстве:

4841,21 руб. х ФП = Доходы х 6%.

Доходы = ФП х 80 686,83 руб.

Подставим в формулу значение физического показателя (площадь зала - 50 кв. м). Получится, что компании выгоден любой режим, если доходы за год равны 4 034 341,5 руб. (80 686,83 руб.х 50 кв. м). Если доходы меньше, выгоднее применять «упрощенку» с доходов. Если они больше, то ЕНВД.

Выбор из трех режимов

Единую формулу зависимости между тремя налоговыми спецрежимами вывести сложно, так как в ней несколько неизвестных показателей: физический показатель на ЕНВД, размер доходов и расходов, сумма страховых взносов и больничных пособий, а также ставка единого «упрощенного» налога. Поэтому удобнее пояснить расчет на конкретном примере. .

Пример 2. Воспользуемся условиями примера 1 и при этом предположим, что ООО «Стимул» заплатит за год взносы с доходов работников и больничные пособия в сумме 900 000 руб. Тогда ЕНВД за год (то есть суммарно за четыре квартала) составит 242 060 руб. (1800 руб. х 1,4942 х 1 х 50 кв. м х 12 мес. х 15%). После уменьшения на сумму взносов и больничных (хотя они уплачены в размере 900 000 руб., налог можно уменьшить лишь вдвое) ЕНВД составит 142 060 руб. (242 060 руб. х 50%). Сравним, что выгоднее - ЕНВД или «упрощенка» - при разном уровне доходов и расходов (см. приложение).

Предположим, что в регионе действует обычная ставка налога на «упрощенке» - 15 процентов.

Как видно из приложения, при доходах 10 000 000 руб. в год и расходах 7 000 000 руб. компании лучше применять ЕНВД. Однако при тех же высоких доходах и практически равной сумме расходов (9 800 000 руб.) более оптимальной окажется «упрощенка» с объектом «доходы минус расходы». Несмотря на то что компания заплатит минимальный налог (100 000 руб.), выгода составит 21 030 руб. (121 030 -- 100 000).

Если при той же облагаемой базе (200 000 руб.) у компании низкие доходы (2 000 000 руб.), то «упрощенка» еще выгоднее, причем с любым объектом. Налог на «упрощенке» с объектом «доходы» составит 60 000 руб., то есть экономия - 61 030 руб. (121 030 - 60 000). А при объекте «доходы минус расходы» сумма налога равна 30 000 руб., а экономия - 91 030 руб. (121 030 - 30 000).

Важно запомнить

Если доходы незначительно превышают расходы, компании может быть выгоднее применение «упрощенки» с объектом «доходы минус расходы», чем уплата ЕНВД. Причем в этом случае при наличии иных видов деятельности, не подпадающих под «вмененку», не придется вести раздельный учет по этим спецрежимам.

- Плюсы и минусы УСН

- Характеристика единого вмененного налога

- Что выбрать?

Многие начинающие бизнесмены задумываются о том, какую форму налогообложения выбрать, что лучше для ИП: УСН или ЕНВД, чтобы и не платить лишних денег, а над отчетами не сидеть дни напролет.

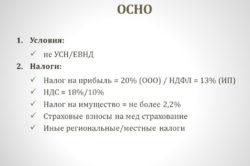

Быть индивидуальным предпринимателем в России удобно и выгодно. Эта организационно-правовая форма дает возможность выбрать наиболее подходящую систему налогообложения. Всего индивидуальным бизнесменам предлагается четыре основных варианта, из которых можно выбрать наиболее подходящий для конкретного случая.

От правильного выбора системы зависит очень многое. При этом предпринимателю желательно определиться со своим выбором до того, как начинать процедуру регистрации в налоговой инспекции. Если в регистрационных документах не будет указана желаемая система налогообложения, то предпринимателю будет назначена ОСНО, то есть общая система. Этот вариант применяется «по умолчанию», то есть в любых случаях, когда нет оснований для использования других типов. К слову, на ОСНО будет переведен ИП и в том случае, если у него будет утеряно право использования других систем. Подобное часто происходит с патентами.

Общая система налогообложения считается далеко не самым удобным вариантом, поэтому большинство индивидуальных бизнесменов старается определиться между «вмененкой» или «упрощенкой», что выгоднее для ИП. Они гораздо более выгодные и удобные.

Общая система налогообложения считается далеко не самым удобным вариантом, поэтому большинство индивидуальных бизнесменов старается определиться между «вмененкой» или «упрощенкой», что выгоднее для ИП. Они гораздо более выгодные и удобные.

Стоит отметить, что те бизнесмены, которые работают по ОСНО, должны вести бухгалтерский учет в полной мере, в том числе использовать книгу доходов и расходов. Кроме того, им приходится высчитывать и выплачивать все типы общих налогов. Сюда входят налоги на добавленную стоимость, имущество и доходы физических лиц.

Учитывая все минусы, которыми обладает общая система налогообложения, большинство российских индивидуальных бизнесменов старается сразу выбирать «упрощенку», то есть УСН, либо ЕНВД.

Плюсы и минусы УСН

Упрощенной налоговой системой, или просто «упрощенкой», именуют способ отчетности перед государственными структурами, доступный для всех индивидуальных бизнесменов, деятельность которых не входит в особый список. Эта система имеет некоторые особенности и массу преимуществ для определенных ситуаций, поэтому ее часто выбирают ИП на добровольной основе в качестве альтернативы ОСНО.

Если было принято решение в вопросе, что лучше для ИП — УСН или ЕНВД, и предприниматель сделал выбор в пользу «упрощенки», ему необходимо сообщить об этом сотрудникам налоговой инспекции в своем территориальном отделении. Лучше делать это непосредственно во время прохождения процедуры регистрации, чтобы сэкономить драгоценное время и деньги. В большинстве случаев упрощенная система дает возможность существенно снизить финансовую нагрузку на предприятие.

Если бизнесмен выбирает «упрощенку», то ему уже не нужно высчитывать и выплачивать налоги на добавленную стоимость и доходы физлиц. Кроме того, предприниматель будет освобожден и от имущественного сбора. Данная система предусматривает лишь один налог, который нужно вносить в государственную казну ежеквартально.

Если бизнесмен выбирает «упрощенку», то ему уже не нужно высчитывать и выплачивать налоги на добавленную стоимость и доходы физлиц. Кроме того, предприниматель будет освобожден и от имущественного сбора. Данная система предусматривает лишь один налог, который нужно вносить в государственную казну ежеквартально.

При УСН существенно упрощается и отчетность перед контролирующими органами. К примеру, бизнесмен должен подавать отчет в ФСН один раз в год. Заполнение декларации не вызывает трудностей даже у тех, кто далек от бухгалтерского дела. У предпринимателей, которые используют «упрощенку», есть возможность существенно уменьшить сумму единого налога. Подобное возможно за счет уплаченного страхового взноса за себя либо наемных сотрудников. При этом нужно помнить, что, если ИП работает самостоятельно, у него есть право снизить налог до 100%. В случае когда на предпринимателя оформлены наемные работники, сократить налоговые взносы можно не более чем наполовину. В любом случае сумма денежных выплат в государственную казну будет значительно меньше, чем при ОСНО.

Если предприниматель принял решение использовать «упрощенку», ему стоит убедиться в том, что его сфера деятельности не запрещает использование данной системы. Полный список видов бизнеса, при которых использовать УСН запрещается, можно увидеть в российском Налоговом кодексе.

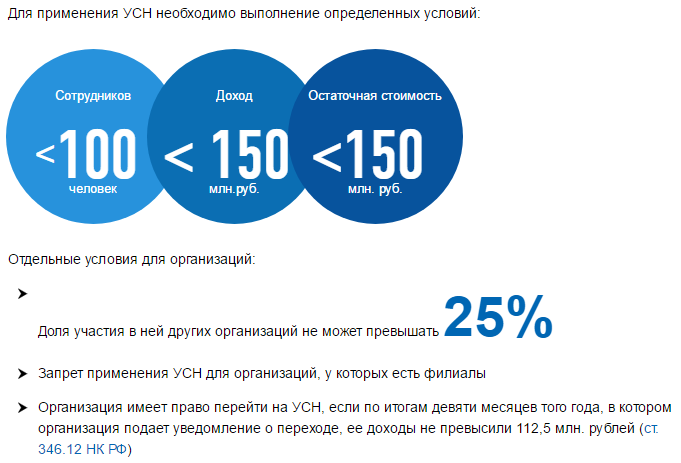

Для того чтобы использовать упрощенную систему, ИП должен соответствовать определенным правилам, речь идет в первую очередь о доходе, который не должен превышать 60 миллионов рублей.

Вернуться к оглавлению

Характеристика единого вмененного налога

ЕНВД, который в народе именуют «вмененкой», с 2013 года разрешено выбирать предпринимателям на добровольной основе. Однако бизнесмен должен предварительно ознакомиться с российским Налоговым кодексом и проверить, не попадает ли его вид деятельности в ту категорию, при которой запрещается использовать единый налог на вмененный доход. Если ИП подходит под все требования, можно указать при регистрации, что предприниматель будет работать по системе ЕНВД.

ЕНВД, который в народе именуют «вмененкой», с 2013 года разрешено выбирать предпринимателям на добровольной основе. Однако бизнесмен должен предварительно ознакомиться с российским Налоговым кодексом и проверить, не попадает ли его вид деятельности в ту категорию, при которой запрещается использовать единый налог на вмененный доход. Если ИП подходит под все требования, можно указать при регистрации, что предприниматель будет работать по системе ЕНВД.

Налоги при «вмененке» необходимо выплачивать один раз в квартал, то есть как и при упрощенной системе. Что касается суммы взносов в государственный бюджет, то тут цифры могут быть разными. Все зависит от суммы базового дохода, которая для каждого вида деятельности разная. Помимо конкретной ставки, важную роль играют и определенные факторы, такие как количество наемных работников, площадь используемого помещения и многое другое.

Как и в случае с «упрощенкой», при использовании ЕНВД у индивидуального бизнесмена есть возможность уменьшить размер положенного налога за счет уже внесенных страховых взносов. Если в компании официально трудоустроены наемные работники, то снизить размер налога можно на 50%. Для предпринимателей, работающих самостоятельно, подобные ограничения отсутствуют.

Нельзя не отметить, что обе системы очень популярны и во многом схожи между собой. По этой причине у начинающих бизнесменов всегда возникает вопрос относительно того, что выбрать — УСН или ЕНВД — для ИП и что будет выгоднее. Точно ответить, не зная подробностей конкретной ситуации, сложно. Тем не менее специалисты чаще рекомендуют именно упрощенную систему, так как она не только выгодна, но и требует минимум отчетов.

Вернуться к оглавлению

Что выбрать?

Если вид деятельности ИП не входит в список тех, которым российское законодательство запрещает использовать упрощенную систему либо вмененный налог, стоит выбирать один из этих вариантов. Бизнесменам стоит учесть, что подобные виды налогообложения допускаются лишь для тех предприятий, в штате которых официально трудоустроено не более 100 работников.

Среди выгодных систем можно отметить и патентную, но она довольно специфична, поэтому ее нельзя использовать во многих случаях. Наиболее рекомендуемой системой налогообложения считается УСН. При этом предпринимателю нужно определиться с типом «упрощенки», а именно выбрать, с чего платить налог, только с доходов либо с доходов, исключая расходы. Выгода может быть рассчитана на основании количества расходов предприятия.

Если предприниматель больше склоняется к единому вмененному доходу, то ему стоит предварительно узнать, используется ли в его регионе подобная система.

Самыми распространенными являются два налоговых спец.режима – УСН и ЕНВД. УСН – это упрощенная система налогообложения, а ЕНВД – единый налог на вмененный доход. Попробуем разобраться в том, какой режим удобнее и проще для компании и ИП для грузоперевозок, розничной торговли и т.д..

УСН и ЕНВД: различия

Зарегистрировавшись в налоговом органе, компания или индивидуальный предприниматель должны выбрать режим налогообложения, в соответствии с которым они будут вести свою деятельность, начислять налоги и сборы, составлять отчетность. Каждый из действующих режимов помимо определенных нюансов и тонкостей имеют свои ограничения.

Подробно о порядке применения каждого из спецрежимов налогообложения написано в ст. 346.13 и 346.26 НК РФ. Каждый режим организации и предприниматели могут принимать на добровольной основе, путем подачи специального заявления.

Чтобы разобраться в том, какой режим выгоднее, необходимо выделить основные моменты применения каждой системы налогообложения.

Различия между УСН и ЕНВД следующие:

- УСН может применяться по отношению ко всей деятельности предприятия или ИП, а ЕНВД используется только применительно к конкретному виду деятельности;

- предусмотрены существенные различия в формировании налоговой базы при исчислении налога к уплате. При «вмененке» налог рассчитывается и уплачивается с дохода, которые для каждого вида деятельности заранее определен, в то время как при УСН налог идет с поступивших доходов или доходы минус расходы. Иными словами, при ЕНВД размер налога будет зависеть от нормативной стоимости показателя, а при УСН от размера поступившего дохода и произведенных расходов.

Получите 267 видеоуроков по 1С бесплатно:

Существует еще один нюанс, который стоит иметь ввиду организациям или ИП – переход на УСН ограничен. Возможность подать соответствующее заявление предоставляется раз в год.

Какой спец.режим выгоднее для ИП

Однозначного ответа на вопрос о том, какой из описанных режимов лучше для ИП нет. Каждый предприниматель должен самостоятельно выбрать подходящий вариант налогообложения с учетом особенностей своей деятельности.

Все дело в том, что оба режима имеют свой способ определения налоговой базы. Если при УСН, размер налога к уплате во многом зависит от внешних факторов, то при «вмененке» предприниматель оплачивает строго определенную сумму с учетом действующих нормативов:

С другой стороны, ЕНВД является более простым режимом в плане ведения бухгалтерского учета и составления специальной отчетности. Достаточно составить соответствующий отчет и сдать его в ИФНС, в то время, как при упрощенной системе необходимо вести специальную книгу учета доходов и расходов, а потом, на основании зафиксированных данных, составлять декларацию. Но данный спецрежим имеет свои ограничения:

ЕНВД или УСН: что предпочтительнее для розничной торговли и для грузоперевозок

В случае розничной торговли наиболее выгодным для ИП является УСН. Все дело в том, что при ЕНВД площадь торгового зала ограничена 150 кв. метрами и независимо от наличия выручки налог все равно придется уплачивать.

Для начинающего предпринимателя такие условия не очень выгодны, поэтому стоит обратить внимание на УСН. Данный режим подойдет для компании со средними оборотами торговли. Предприниматель получает возможность снизить налоговое бремя за счет средств, которые были уплачены в Пенсионный фонд РФ, в качестве взносов за работников. Недостатками в этом случае является обязательное использование ККМ и необходимость уплаты минимального налога в случае отсутствия оборотов:

Если предприниматель занимается грузоперевозками, то наиболее оптимальным является режим ЕНВД, поскольку это позволит снизить налоговую нагрузку на предпринимателя и избавиться от необходимости вести бухгалтерский учет и уменьшить налог на страховые взносы:

Однако, здесь также есть свои ограничения. Данный спецрежим подойдет предпринимателям, у которых численность единиц транспортных средств не превышает 20, включая арендованные машины.

Для тех, кто решил заняться собственным делом, одновременно с вопросом регистрации встает вопрос о том, усн или енвд для ип выгоднее всего выбрать при этом. Для малого бизнеса существует 5 вариантов уплаты налогов: общая, патентная, упрощенная, вмененная системы и единый сельскохозяйственный налог. Так как далеко не каждый предприниматель собирается осуществлять деятельность, связанную с патентами или с сельским хозяйством, то для выбора остаются три схемы: общая, упрощенная и вмененная. Чтобы максимально сосредоточиться на развитии своего дела, сначала лучше выбрать наименее трудозатратную отчетность. Под это описание не попадает общая система, потому что для нее требуется или наличие бухгалтера, или практические навыки ведения бухгалтерского учета. Оба варианта – это либо трата денег, либо времени. В связи с этим нам остается два варианта: УСН и ЕНВД. Остается только сравнить, какой режим выгодней.

Сравнение главных аспектов УСН и ЕНВД

Изначально УСН была придумана в качестве хорошей альтернативы ОСН и ориентирована на представителей малого и среднего бизнеса. Поэтому для ее применения бизнес должен соответствовать некоторым требованиям:

- количество сотрудников не должно превышать 100 человек;

- доход в год должен быть не более 60 миллионов рублей;

- остаточная стоимость меньше 100 миллионов рублей.

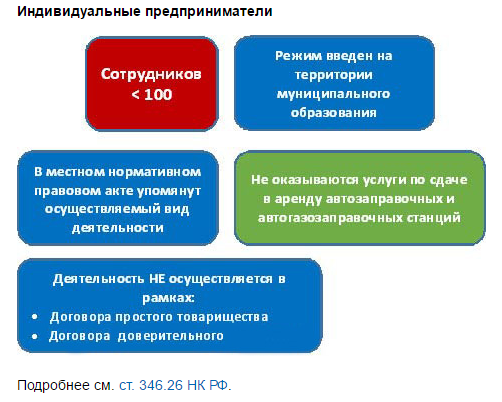

Для использования ЕНВД предпринимателю нужно соблюсти следующие условия:

- в штате должно быть не более 100 сотрудников;

- в местном правовом акте должен быть упомянут вид деятельности, которым собирается заняться ИП;

- данный режим налогообложения должен быть введен в том муниципальном образовании, где зарегистрирован предприниматель;

- не подходят для ЕНВД договоры простого товарищества и доверительного управления.

Какие налоги заменяют УСН и ЕНВД?

Если индивидуальный предприниматель применяет упрощенную систему, то он освобождается сразу от нескольких видов налогов, которым она служит заменой.

Такими налогами являются:

Если индивидуальный предприниматель применяет упрощенную систему, то он освобождается сразу от нескольких видов налогов, которым она служит заменой.

Такими налогами являются:

- НДФЛ, но только в отношении ведения предпринимательской деятельности, то есть на доходы, полученные от бизнеса. Еще нужно знать, что НДФЛ за своих работников предпринимателю все равно придется платить в любом случае.

- Налог на имущество физических лиц – для имущества, которое предприниматель использует для ведения своего дела.

- Налог на добавленную стоимость. В этом варианте исключается НДС, который платится на таможне при ввозе товаров из других государств при договоре простого товарищества или при доверительном управлении.

Рассмотрим, какие налоги заменяет ЕНВД. В сравнении с упрощенной системой, вмененная практически ничем от нее не отличается, потому что она тоже заменяет три налога:

- НДФЛ (как и в УСН);

- налог на имущество (как и в УСН);

- НДС, здесь отличие от упрощенки только в том, что деятельность на ЕНВД не применяется при договоре простого товарищества или при доверительном управлении.

Порядок перехода на УСН и ЕНВД

Для УСН действует система добровольного перехода. Существует два варианта этой процедуры:

- Если вы еще официально не зарегистрированы в налоговых органах, то заявление на упрощенную систему подается одновременно с регистрацией в инспекции. Если же забыли это сделать или еще не разобрались, то у вас есть еще 30 дней на подачу заявления после регистрации ИП.

- Если вы зарегистрировались и 30 дней уже прошло, то перейти на упрощенку можно будет только со следующего календарного года, при этом уведомить налоговую об этом нужно до 31 декабря.

Для перехода либо снятия с учета с ЕНВД необходимо подать заявление в налоговую по месту регистрации. Изменение режима возможно только в конце календарного года, как и в случае с УСН.

Объект налогообложения и отчетность в УСН

Если вы рассматриваете упрощенную систему налогообложения, то придется также выбрать и объект налогообложения вашей деятельности. Всего их два:

- доходы;

- доходы, уменьшенные на величину расходов.

Рассмотрим ставки и порядок расчета налогов у этих вариантов. Сам по себе расчет налога производится по формуле. Сумма налога = Ставка налога * Налоговая база

Если объектом налогообложения выбраны доходы, то ставка составит 6%. Эта ставка высчитывается из налоговой базы. В данном случае ею является вся сумма полученных доходов, при этом если считается сумма за 3 месяца (квартал), то берутся доходы этих месяцев, то же самое происходит и при расчете налога за полугодие и год. Может быть и так, что вы выбрали схему доходов за вычетом величины расходов, тогда ставка налога будет равняться 15%.При таком варианте налоговой базой будет разница между доходами и расходами предпринимателя, то есть чем больше расходов, тем меньше уплачиваемый налог. Но не стоит заблуждаться насчет расходов: в них можно записать только те затраты, которые прописаны в ст. 346.16 Налогового кодекса РФ.

Будет интересен еще один нюанс, связанный с этим объектом налогообложения. Существует такое понятие, как минимальный налог. Оно значит, что если начисленный налог составляет менее 1% от суммы доходов, то выплачивается минимальный налог в размере этого 1%. Давайте рассмотрим подробнее на примере: Допустим, что сумма доходов равна 59 млн.руб., а сумма расходов 56 млн.руб.

- рассчитаем налоговую базу: 59 000 000 – 56 000 000 = 3 000 000;

- определим сумму налога: 3 000 000 * 15% = 450 000;

- определим сумму минимального налога: 59 000 000 * 1% = 590 000

Как видим, минимальный налог оказался больше суммы высчитанного налога, поэтому заплатить в этом случае придется 590 тыс.руб.

Порядок учетной политики и расчета налога для ЕНВД

В ЕНВД количество заработанных вами денег не имеет никакого значения. Размер дохода устанавливается Налоговым кодексом РФ и называется вмененным. На практике это означает, что за вас уже решили, сколько вы можете заработать денег, осуществляя ту или иную деятельность. Из этого решения уже рассчитали налог, необходимый к уплате государству.

Однако и здесь есть свои исключения: данный налог распространяется только на определенные виды деятельности, которые перечислены во 2 пункте ст. 346.26 НК РФ.

Он включает розничную торговлю и большой список услуг, начиная с ветеринарных и заканчивая рекламными. С точки зрения учетной политики государство предъявляет следующие требования:

- если помимо деятельности, облагаемой вмененным налогом, осуществляется еще какая-либо деятельность, то показатели по каждому виду учитываются раздельно;

- соблюдение кассовой дисциплины;

- предоставление данных о количестве работников.

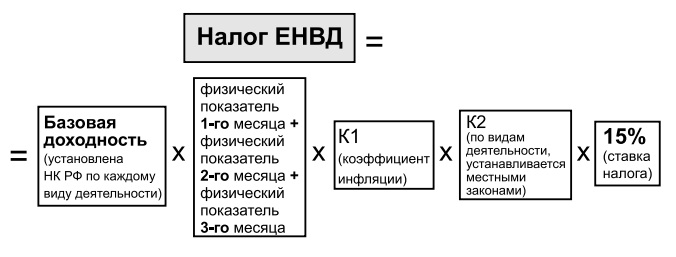

Рассчитывается налог по формуле:

ЕНВД = Налоговая база * Ставка налога (15%)

Налоговая база – это и есть вмененный доход, ее рассчитывают по формуле:

НБ = Базовая доходность * Физический показатель

Физическим показателем может быть и количество работников, и метраж торгового помещения, и многое другое – все это устанавливается в ст. 346.29 НК РФ и рассчитывается индивидуально. К этому показателю привязана базовая доходность, например, если у вас стоянка для автомобилей, то с каждого кв. метра вы будете платить 50 руб. в месяц, то есть показателем является м.кв, а доходностью 50 руб. в мес. Еще одним важным моментом является то, что каждый год в зависимости от экономической ситуации государство устанавливает единый коэффициент К1, на который изменяется базовая доходность. Так, в 2013 году он равнялся 1,569, в 2014 – 1,672, а в 2015 – 1,798. Если брать все ту же стоянку, то владелец в 2015 году будет платить 50 * 1,798 = 89,9 руб./кв.м. в месяц. Еще существует коэффициент К2 – он разный для разных регионов и видов деятельности и может быть меньше 1, то есть уменьшать базовую доходность.

Сравнение порядков отчетности для УСН и ЕНВД

Теперь разберемся, как нужно перечислять налоги. Для УСН налоговым периодом является календарный год. Авансовые платежи на упрощенке платятся поквартально, т.е. каждые 3,6 и 9 месяцев. Они должны уплачиваться не позднее 25 календарного дня после окончания очередного квартала. Данные платежи потом включаются в итоговый платеж по окончании налогового периода. При УСН этот платеж так же, как и подача декларации, осуществляется до 30 апреля следующего года. Для ЕНВД налоговым периодом является квартал, это значит, что налоговая декларация предоставляется по итогам квартала – до 20 числа следующего за кварталом месяца. Налог же уплачивается до 25 числа.

При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

УСН или ЕНВД

Вновь создаваемая организация или новоиспеченный ИП часто задаются вопросом: что лучше - УСН или ЕНВД. Попробуем разобраться.

Что такое вмененка и упрощенка

Это два спецрежима, которые на добровольной основе могут применять и организации, и ИП. Для применения и того, и другого спецрежима существуют свои ограничения (ст. 346.13 , ст. 346.26 НК РФ).

УСН и ЕНВД: в чем разница

Отличие УСН от ЕНВД в том, что УСН применяется в отношении всей деятельности. ЕНВД же может применяться только в отношении определенных видов деятельности (п. 2 ст. 346.26 НК РФ).

Порядок определения налоговой базы при ЕНВД и УСН принципиально различается:

- при ЕНВД налог уплачивается с предполагаемого дохода, который устанавливается для каждого конкретного вида деятельности для каждого региона и не зависит от реальных доходов и расходов. Не имеет значения, получен ли фактически доход, не учитываются и понесенные расходы (кроме взносов во внебюджетные фонды и некоторых других) (п. 2 ст. 346.32 НК РФ);

- при УСН же налог исчисляется с учетом фактических показателей деятельности: доходов, если они - объект налогообложения, либо доходов и расходов (если в качестве объекта выбраны «доходы, уменьшенные на величину расходов»). Чем больше доход (прибыль), тем выше налог.

Это основные отличия вмененки от упрощенки.

Вмененка или упрощенка: что выгоднее для ИП

Ответа на вопрос, что лучше - ЕНВД или УСН для ИП, который бы подходил для всех одновременно, не существует. Это связано с тем, что при УСН и ЕНВД порядок определения налоговой базы совершенно различный, и величина налога будет зависеть от множества обстоятельств. ЕНВД - режим менее гибкий, у предпринимателя практически нет возможности оптимизации своего налогового бремени.

А вот с точки зрения трудоемкости ЕНВД можно рассматривать как наиболее простой режим. Ведь при УСН ИП должен вести учет доходов и расходов. При этом учет расходов необходим, если объектом налогообложения при УСН выбраны «доходы, уменьшенные на величину расходов».

Пример: УСН или ЕНВД для ИП

ИП Петров И.С. оказывает услуги автомойки в г. Санкт-Петербург. Количество работников - 5 человек. На территории г. Санкт-Петербурга в соответствии с Законом Санкт-Петербурга от 17.06.2003 № 299-35 «О введении на территории Санкт-Петербурга системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» в отношении услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств разрешено применение ЕНВД. Сравним сумму налога, которую ИП заплатил бы при применении ЕНВД и УСН с объектом «доходы» и «доходы, уменьшенные на величину расходов».

Данные о доходах и расходах ИП за 2015 г., которые учитываются по «кассовому» методу при УСН в соответствии с требованиями гл. 26.2 НК РФ :

1) Налог при УСН с объектом «доходы»:

4 800 000 * 6% = 288 000 (руб.)

Так как сумма перечисленных взносов во внебюджетные фонды превышает 50% суммы исчисленного налога, то налог можно уменьшить не более чем в 2 раза:

288 000 / 2 = 144 000 (руб.)

2) Налог при УСН с объектом «доходы, уменьшенные на величину расходов»:

(4 800 000 - 3 150 000) * 7% = 115 500 (руб.)

3) Налог при применении ЕНВД:

Базовая доходность - 12 000 руб./месяц

Вмененный доход за год с учетом количества работников (физический показатель):

12 000 * 5 * 12 = 720 000 (руб.)

Расчет налоговой базы по ЕНВД:

720 000 * 1,798 (К 1) * 1,0 (К 2) = 1 294 560 (руб.)

1 294 560 * 15% = 194 184 (руб.)

При уменьшении суммы налога на 50% за счет уплаченных взносов во внебюджетные фонды:

194 184 / 2 = 97 092 (руб.)

Таким образом, в нашем примере применение ЕНВД оказалось наиболее выгодным для ИП. При этом если бы расходы ИП в 2015 г. были больше заявленных на 263 000 руб., то налог при УСН с объектом «доходы, уменьшенные на величину расходов» оказался бы меньше ((4 800 000 - 3 150 000 - 263 000) * 7% = 97 090 (руб.))

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс