| Бухгалтер | 8 279 | голосов: 14

С 2013 года торговые компании могут сами выбирать, какой режим использовать – ЕНВД или иную систему. Поскольку «вмененка» теперь необязательна, можно рассчитать, какую выгоду получит компания от перехода на «упрощенку».

ЕНВД или «расходная упрощенка»

Сейчас многие компании вынуждены применять ЕНВД, поскольку такая обязанность установлена Налоговым кодексом РФ. Но с 2013 года торговые фирмы смогут сами решать, какой режим выбрать, так как «вмененка» станет добровольной (п. 1 ст. 346.28 НК РФ).

Для УСН с объектом «доходы минус расходы» важно, какой финансовый результат получила компания. Чем выше прибыль, тем больше сумма налога. Поэтому при высокой доходности выгоднее остаться на ЕНВД. Плюс «вмененки» и в том, что компания не потеряет право на спецрежим, если доходы за год превысят 60 млн руб. При доходах выше этого лимита сумма ЕНВД не изменится, а на «упрощенке» потребуется пересчитать налоги по общей системе и доплатить НДС и налог на прибыль, а также налог на имущество.

УСН с высоким уровнем доходов может быть выгоднее ЕНВД, если в регионе действует льготная ставка. Общая ставка равна 15 процентам, но регионы вправе ее снизить до 5 процентов (п. 2 ст. 346.20 НК РФ).

При выборе из двух систем надо учитывать также и риски. На «упрощенке» потребуется подтвердить расходы. Если при проверке инспекторы не примут всю сумму, налог увеличится. ЕНВД может быть невыгоден, если доходы компании резко упадут, ведь «вмененный» налог все равно потребуется платить с физического показателя. В то же время при применении УСН налог исчисляется только с разницы между доходами и расходами. Исключение из этого правила – совсем уж низкая прибыль или убыточная деятельность, при которой надо перечислить в бюджет минимальный налог – 1 процент с доходов (п. 6 ст. 346.18 НК РФ).

Если же компания ведет помимо розничной торговли оптовую, в отношении которой применяет «упрощенку», то у нее будет еще один довод в пользу данного спецрежима. Дело в том, что при совмещении ЕНВД и УСН компании обязаны вести раздельный учет (п. 8 ст. 346.18 НК РФ). А при применении одной и той же системы налогообложения по всем видам деятельности необходимость в организации раздельного учета отпадет.

Выбор между ЕНВД и УСН с доходов

«Упрощенка» с доходов выгоднее, чем «вмененка», если доходы компании невысокие. Причем и при «упрощенке» с объектом «доходы», и при уплате ЕНВД страховые взносы и пособия по временной нетрудоспособности (выплаченные за счет компании) уменьшают сумму рассчитанного налога на одинаковый лимит – 50 процентов (п. 3 ст. 346.21 , п. 2 ст. 346.32 НК РФ). Поэтому можно вывести формулу зависимости между физическим показателем и доходами. И по этим данным определить, что выгоднее применять. Отметим, что выбор «упрощенки» рискован, если доходы компании возрастут, ведь тогда увеличится и сам налог.

Пример 1 . ООО «Стимул» торгует в розницу через магазин. При таком виде торговли компания платит единый налог на вмененный доход с площади торгового зала, величина которой составляет 50 кв. м. Базовая доходность с 1 кв. м – 1800 руб. Физический показатель – площадь зала (ФП).

Если учесть К1 текущего года (1,4942) и коэффициент К2, равный 1, то для расчета ЕНВД за год можно использовать следующую формулу:

ЕНВД = 1800 руб. х 1,4942х 1 х ФП х 12 мес. х 15% .

Перемножив все данные, получим соотношение:

ЕНВД = 4841,21 руб. х ФП .

Налоговая нагрузка на УСН будет одинаковой при равенстве:

4841,21 руб. х ФП = Доходы х 6% .

Доходы = ФП х 80 686,83 руб .

Подставим в формулу значение физического показателя (площадь зала – 50 кв. м). Получится, что компании выгоден любой режим, если доходы за год равны 4 034 341,5 руб. (80 686,83 руб.х 50 кв. м). Если доходы меньше, выгоднее применять «упрощенку» с доходов. Если они больше, то ЕНВД.

Выбор из трех режимов

Единую формулу зависимости между тремя налоговыми спецрежимами вывести сложно, так как в ней несколько неизвестных показателей: физический показатель на ЕНВД, размер доходов и расходов, сумма страховых взносов и больничных пособий, а также ставка единого «упрощенного» налога. Поэтому удобнее пояснить расчет на конкретном примере.

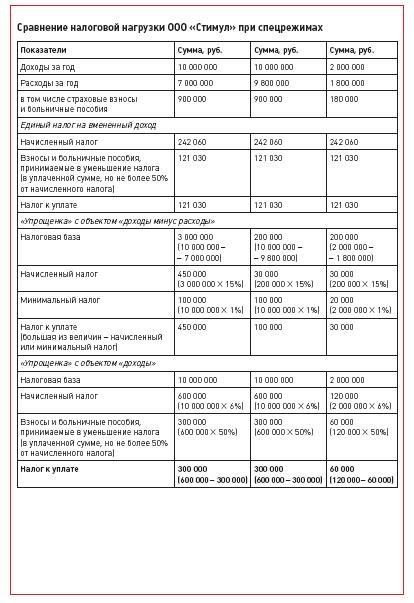

Пример 2 . Воспользуемся условиями примера 1 и при этом предположим, что ООО «Стимул» заплатит за год взносы с доходов работников и больничные пособия в сумме 900 000 руб. Тогда ЕНВД за год (то есть суммарно за четыре квартала) составит 242 060 руб. (1800 руб. х 1,4942 х 1 х 50 кв. м х 12 мес. х 15%). После уменьшения на сумму взносов и больничных (хотя они уплачены в размере 900 000 руб., налог можно уменьшить лишь вдвое) ЕНВД составит 142 060 руб. (242 060 руб. х 50%). Сравним, что выгоднее – ЕНВД или УСН – при разном уровне доходов и расходов:

Предположим, что в регионе действует обычная ставка налога на «упрощенке» – 15 процентов.

Как видно из приложения, при доходах 10 000 000 руб. в год и расходах 7 000 000 руб. компании лучше применять ЕНВД. Однако при тех же высоких доходах и практически равной сумме расходов (9 800 000 руб.) более оптимальной окажется «упрощенка» с объектом «доходы минус расходы». Несмотря на то что компания заплатит минимальный налог (100 000 руб.), выгода составит 21 030 руб. (121 030 –- 100 000).

Если при той же облагаемой базе (200 000 руб.) у компании низкие доходы (2 000 000 руб.), то «упрощенка» еще выгоднее, причем с любым объектом. Налог на «упрощенке» с объектом «доходы» составит 60 000 руб., то есть экономия – 61 030 руб. (121 030 – 60 000). А при объекте «доходы минус расходы» сумма налога равна 30 000 руб., а экономия – 91 030 руб. (121 030 – 30 000).

Важно!

Если доходы незначительно превышают расходы, компании может быть выгоднее применение УСН с объектом «доходы минус расходы», чем уплата ЕНВД. Причем в этом случае при наличии иных видов деятельности, не подпадающих под «вмененку», не придется вести раздельный учет по этим спецрежимам.

Розничные торговые компании с 2013 года могут сами выбирать, какой режим использовать - ЕНВД или иную систему. Поскольку «вмененка» теперь необязательна, можно рассчитать, какую выгоду получит компания от перехода на «упрощенку».

ЕНВД или «расходная упрощенка»

Сейчас многие компании вынуждены применять ЕНВД, поскольку такая обязанность установлена Налоговым кодексом РФ. Но с 2013 года торговые фирмы смогут сами решать, какой режим выбрать, так как «вмененка» станет добровольной (п. 1 ст. 346.28 Налогового кодекса РФ).

Для «упрощенки» с объектом «доходы минус расходы» важно, какой финансовый результат получила компания. Чем выше прибыль, тем больше сумма налога. Поэтому при высокой доходности выгоднее остаться на ЕНВД. Плюс «вмененки» и в том, что компания не потеряет право на спецрежим, если доходы за год превысят 60 млн руб. При доходах выше этого лимита сумма ЕНВД не изменится, а на «упрощенке» потребуется пересчитать налоги по общей системе и доплатить НДС и налог на прибыль, а также налог на имущество.

«Упрощенка» с высоким уровнем доходов может быть выгоднее «вмененки», если в регионе действует льготная ставка. Общая ставка равна 15 процентам, но регионы вправе ее снизить до 5 процентов (п. 2 ст. 346.20 Налогового кодекса РФ).

При выборе из двух систем надо учитывать также и риски. На «упрощенке» потребуется подтвердить расходы. Если при проверке инспекторы не примут всю сумму, налог увеличится. ЕНВД может быть невыгоден, если доходы компании резко упадут, ведь «вмененный» налог все равно потребуется платить с физического показателя. В то же время при применении «упрощенки» налог исчисляется только с разницы между доходами и расходами. Исключение из этого правила - совсем уж низкая прибыль или убыточная деятельность, при которой надо перечислить в бюджет минимальный налог - 1 процент с доходов (п. 6 ст. 346.18 Налогового кодекса РФ).

Если же компания ведет помимо розничной торговли оптовую, в отношении которой применяет «упрощенку», то у нее будет еще один довод в пользу данного спецрежима. Дело в том, что при совмещении «вмененки» и «упрощенки» компании обязаны вести раздельный учет (п. 8 ст. 346.18 Налогового кодекса РФ). А при применении одной и той же системы налогообложения по всем видам деятельности необходимость в организации раздельного учета отпадет.

Выбор между ЕНВД и «упрощенкой» с доходов

«Упрощенка» с доходов выгоднее, чем «вмененка», если доходы компании невысокие. Причем и при «упрощенке» с объектом «доходы», и при уплате ЕНВД страховые взносы и пособия по временной нетрудоспособности (выплаченные за счет компании) уменьшают сумму рассчитанного налога на одинаковый лимит - 50 процентов (п. 3 ст. 346.21, п. 2 ст. 346.32 Налогового кодекса РФ). Поэтому можно вывести формулу зависимости между физическим показателем и доходами. И по этим данным определить, что выгоднее применять. Отметим, что выбор «упрощенки» рискован, если доходы компании возрастут, ведь тогда увеличится и сам налог.

Пример 1. ООО «Стимул» торгует в розницу через магазин. При таком виде торговли компания платит единый налог на вмененный доход с площади торгового зала, величина которой составляет 50 кв. м. Базовая доходность с 1 кв. м - 1800 руб. Физический показатель - площадь зала (ФП).

Если учесть К1 текущего года (1,4942) и коэффициент К2, равный 1, то для расчета ЕНВД за год можно использовать следующую формулу:

ЕНВД = 1800 руб. х 1,4942х 1 х ФП х 12 мес. х 15%. .

Перемножив все данные, получим соотношение:

ЕНВД = 4841,21 руб. х ФП.

Налоговая нагрузка на «упрощенке» будет одинаковой при равенстве:

4841,21 руб. х ФП = Доходы х 6%.

Доходы = ФП х 80 686,83 руб.

Подставим в формулу значение физического показателя (площадь зала - 50 кв. м). Получится, что компании выгоден любой режим, если доходы за год равны 4 034 341,5 руб. (80 686,83 руб.х 50 кв. м). Если доходы меньше, выгоднее применять «упрощенку» с доходов. Если они больше, то ЕНВД.

Выбор из трех режимов

Единую формулу зависимости между тремя налоговыми спецрежимами вывести сложно, так как в ней несколько неизвестных показателей: физический показатель на ЕНВД, размер доходов и расходов, сумма страховых взносов и больничных пособий, а также ставка единого «упрощенного» налога. Поэтому удобнее пояснить расчет на конкретном примере. .

Пример 2. Воспользуемся условиями примера 1 и при этом предположим, что ООО «Стимул» заплатит за год взносы с доходов работников и больничные пособия в сумме 900 000 руб. Тогда ЕНВД за год (то есть суммарно за четыре квартала) составит 242 060 руб. (1800 руб. х 1,4942 х 1 х 50 кв. м х 12 мес. х 15%). После уменьшения на сумму взносов и больничных (хотя они уплачены в размере 900 000 руб., налог можно уменьшить лишь вдвое) ЕНВД составит 142 060 руб. (242 060 руб. х 50%). Сравним, что выгоднее - ЕНВД или «упрощенка» - при разном уровне доходов и расходов (см. приложение).

Предположим, что в регионе действует обычная ставка налога на «упрощенке» - 15 процентов.

Как видно из приложения, при доходах 10 000 000 руб. в год и расходах 7 000 000 руб. компании лучше применять ЕНВД. Однако при тех же высоких доходах и практически равной сумме расходов (9 800 000 руб.) более оптимальной окажется «упрощенка» с объектом «доходы минус расходы». Несмотря на то что компания заплатит минимальный налог (100 000 руб.), выгода составит 21 030 руб. (121 030 -- 100 000).

Если при той же облагаемой базе (200 000 руб.) у компании низкие доходы (2 000 000 руб.), то «упрощенка» еще выгоднее, причем с любым объектом. Налог на «упрощенке» с объектом «доходы» составит 60 000 руб., то есть экономия - 61 030 руб. (121 030 - 60 000). А при объекте «доходы минус расходы» сумма налога равна 30 000 руб., а экономия - 91 030 руб. (121 030 - 30 000).

Важно запомнить

Если доходы незначительно превышают расходы, компании может быть выгоднее применение «упрощенки» с объектом «доходы минус расходы», чем уплата ЕНВД. Причем в этом случае при наличии иных видов деятельности, не подпадающих под «вмененку», не придется вести раздельный учет по этим спецрежимам.

Налоговый кодекс предусматривает возможность выбора из нескольких систем налогообложения. Наиболее популярны для малого бизнеса вмененка или упрощенка. Что выгоднее для ИП может показать только предварительный анализ налоговой нагрузки. Но прежде следует понять отличия между этими двумя системами.

Вмененка и упрощенка: в чем разница

Когда регистрируется новая организация или индивидуальный предприниматель, по умолчанию устанавливается общая система налогообложения (ОСНО). В течение 5 дней после регистрации можно подать заявление на переход на упрощённую систему (УСН). Допустимо приложить заявление сразу к пакету документов при подаче на регистрацию. Если не сделать это в заявленный срок, то придётся ждать конца года, чтобы перейти на упрощенку. Таким образом, УСН является основной, базовой системой налогообложения.

А вмененка может применяться только для определенных видов деятельности. С недавних пор эта система налогообложения перестала носить принудительный характер. Но как и прежде, в Налоговом кодексе прописан закрытый перечень видов деятельности, при которых может применяться вмененка. И она всегда комбинируется с основной системой налогообложения организации или ИП. Это и есть основное отличие от упрощенки.

Сравнительный анализ систем налогообложения

Для понимания, стоит ли, применяя УСН, переходить для разрешённого вида деятельности ещё и на ЕНВД, следует уяснить, что представляет собой вмененка. Базой для начисления налога при такой системе налогообложения будет так называемый вмененный (потенциальный) доход. Причем методика расчета (совокупность физических показателей и базовой доходности) будет разная для разных видов деятельности.

Упрощенка или вмененка – что лучше для ИП подскажет предварительный расчет налоговой нагрузки. Рассмотрим пример:

Индивидуальный предприниматель владеет бизнесом по и мойке автотранспорта в Санкт-Петербурге. У него трудоустроено 2 человека с окладом 10.000 у каждого. Ежемесячный доход сервиса 150.000 рублей. Кроме заработной платы и соответствующих налогов, к затратам ИП относятся коммунальные расходы в сумме 10.000 ежемесячно и прочие материальные расходы в сумме 5.000 ежемесячно. В сравнительной таблице учтена налоговая нагрузка в каждом случае при трех вариантах системы налогообложения:

- единый налог на вмененный доход;

- УСН с базой «Доходы»;

- УСН с базой «Доходы минус расходы».

| Система н/о | ЕНВД | УСН Доходы | УСН Доходы минус расходы |

| Взносы на заработную плату, относящиеся к затратам ИП (ПФР, ФСС) | 6.000 | 6.000 | 6.000 |

| НДС, налог на прибыль, налог на имущество | Не уплачивается | Не уплачивается | Не уплачивается |

| Единый налог при УСН | Не уплачивается | 150.000 * 6% = 9.000 – 4.500 (уменьшение на уплаченные взносы, не превышающие 50%) = 4.500 | (150.000 – 10.000 – 10.000 – 6.000 – 10.000 – 5.000) * 7% = 7.630 |

| ЕНВД | 4.855 (пояснение расчета ниже) | Не уплачивается | Не уплачивается |

| 10.855 | 10.500 | 13.630 |

Для простоты сравнения страховые взносы от несчастных случаев на производстве для расчета не учитывались. А также не учтены фиксированные страховые взносы, которые ИП обязан оплачивать за себя.

Пояснение: для вида предпринимательской деятельности из примера физическим показателем является количество сотрудников, включая самого индивидуального предпринимателя. В вышеуказанном примере этот показатель равен 3. Базовая доходность установлена в размере 12.000 рублей.

Коэффициент-дефлятор К1 на 2017 год установлен в размере 1,798 (Приказ Минэкономразвития от 03.11.2016 №698), а К2 равен единице для автомойки в Петербурге. Ставка ЕНВД в Петербурге составляет 15%.

12.000 * 3 * 1,798 * 15% = 9.709

Налог можно скорректировать на сумму страховых взносов, но не более, чем на 50%. То есть фактически налог к уплате составит 4.855 (9.709 * 0,5, т.к. 6.000 превышает 50%).

В данном случае, очевидно, что предпринимателю выгоднее выбрать упрощенку с налогооблагаемой базой «Доходы». Но если существенно увеличится сумма расходов, то, вероятнее всего, база «Доходы минус расходы» окажется гораздо интереснее. А вот в случае существенного увеличения доходов, скорее всего выгоднее будет перейти на вмененку.

Кроме того, для других регионов, других видов деятельности действуют другие ставки и коэффициент К2, что естественно отразится на сумме налогов.

Когда можно сменить систему налогообложения

Понимая, что такое вмененка и упрощенка, и какую налоговую нагрузку на предприятие они дают, можно вполне успешно оптимизировать налогообложение для своего бизнеса. Для этого следует перед началом каждого года планировать свои доходы и расходы, и исходя из плановых показателей рассчитывать налоги при разных системах налогообложения. В случае необходимости, необходимо подать заявление о постановке на учет в качестве плательщика ЕНВД или снятии с учета. Причем, если встать на учет можно в любое время, то перейти с ЕНВД на другой режим налогообложения можно только с 1 января. Исключением является случай, когда деятельность, облагаемая ЕНВД, больше не ведется.

Подводя итоги и отвечая на вопрос, вмененка или упрощенка: в чем разница между этими двумя системами, можно выделить основной момент. Сумма налогов при УСН зависит от фактических доходов, которые получает ИП. А при ЕНВД фактические доходы и расходы предпринимателя никак не влияют на величину налога. Но для того чтобы определить, какая система налогообложения будет выгодна предпринимателю, необходимо рассматривать каждый конкретный случай в отдельности.

Помимо общей системы налогообложения существует также ЕНВД (единый налог на вмененный доход или «вмененка») и УСН (упрощенная система налогообложения или «упрощенка»). Если вы собираетесь открыть свой бизнес, то вам просто необходимо знать, чем отличается вмененка от упрощенки. Выбор одной из систем налогообложения определяет, какие налоги и в каком размере вы будете уплачивать.

Различаются налоговые режимы по двум критериям:

- форма отчетности

- виды уплачиваемых налогов.

Немного об общем режиме налогообложения

Прежде чем рассматривать отличия ЕНВД от «упрощенки», скажем несколько слов про общую систему налогообложения.

ОСН предполагает ведение полноценного бухгалтерского учета, при этом использование для учета всех бухгалтерских счетов. Кроме того, предприятия на ОСН платят все основные налоги, к которым относятся налоги на прибыль, на добавленную стоимость, на имущество.

Большинство субъектов предпринимательства могут или обязаны использовать УСН или ЕНВД. Преимущества этих специальных режимов налогообложения в том, что не нужно вести бухгалтерский учет, а также нет необходимости уплачивать налоги разными платежами - их заменит один платеж.

Особенности ЕНВД

ЕНВД применяется обязательно в некоторых случаях, то есть выбор этого налогового режима не зависит от воли субъекта предпринимательства. Налоговым кодексом РФ (статьей 346.26, пунктом 2) установлен перечень видов деятельности, при которых обязательно требуется применения ЕНВД. Этот перечень достаточно большой. ЕНВД, например, обязаны применять те, кто занимается розничной торговлей в павильонах и магазинах либо оказывает услуги питания, если площадь объектов не более 150 кв.м. на каждый объект; оказанием бытовых услуг; розничной торговлей в нестационарных объектах (лотки, палатки и так далее).

Однако в НК РФ есть одно исключение из правила, согласно которому даже те, кто занимается перечисленными видами деятельности, не будут применять ЕНВД. Для этого предпринимательская деятельность должна осуществляться при наличии договора о совместной деятельности (или же, по-другому - договора простого товарищества). Те, кто заключил такой договор, более не должны применять «вмененку», и могут перейти либо на ОСН, либо на «упрощенку».

Первая особенность данной системы в том, что нет необходимости в полном объеме вести бухгалтерский учет.

В частности, не нужно вести учет доходов. Сумма дохода уже определена (вменена), и эта сумма - предполагаемый доход от данного вида деятельности при определенных показателях.

Если вы занимаетесь продажей товаров, то при ЕНВД не нужно использовать кассовый аппарат. Он может быть, но достаточно будет и выдачи товарного чека. Если же вы занимаетесь оказанием услуг, то обязательно применять кассовый аппарат.

Если численность работников предприятия, которое работает на ЕНВД, превысит сто человек, то необходимо будет перейти на основную систему налогообложения.

Что касается уплачиваемых сумм, то налог определяется одной фиксированной суммой, которая не зависит от дохода налогоплательщика. Сумма такого платежа зависит от различных показателей: количество работников, площади торгового зала, количества торговых точек.

Сущность УСН

«Упрощенку» применяют те, кто не занимается вышеуказанными видами деятельности или хотя и занимается, но действует при наличии договора простого товарищества.

Однако не все так просто: существуют дополнительные условия, при которых применяется УСН.

Во-первых, УСН могут применять:

- вновь созданные организации и зарегистрированные ИП - с момента регистрации;

- уже ведущие деятельность организации и ИП - со следующего календарного года.

При этом переход на УСН с иного режима возможен, если только по итогам 9 месяцев сумма доходов не превысила сорок пять миллионов рублей.

Во-вторых, есть список налогоплательщиков, которые не могут применять УСН. Предусмотрен он п.3 ст.346.12 НК РФ и включает, например, страховщиков, банки, инвестиционные фонды, ломбарды и некоторых других налогоплательщиков.

Если ИП или организация перестанут соответствовать предъявляемым требованиям, то они не имеют права применять УСН. Например, как и при ЕНВД, в случае роста численности работников свыше ста человек, то необходимо будет переходить на ОСН.

При УСН не требуется вести бухучет в полном объеме. УСН, как и ЕНВД, предполагает замену нескольких налогов одним платежом. Однако платеж этот, в отличие от ЕНВД, зависит от результатов деятельности плательщика налогов, и не является в силу этого фиксированным.

Данная система дает выбор объекта налогообложения. Таковым могут выступать доходы, либо доходы за вычетом расходов. При первом варианте налоговая ставка составит 6%, а при втором - 15.

Первый вариант целесообразно применять, когда затраты ИП или организации не очень велики (например, в сфере услуг). Соответственно, в противоположном случае целесообразно выбирать второй вариант (когда велики производственные затраты).

При применении УСН необходим кассовый аппарат.

Видео

Предлагаем вашему вниманию видеоролик, в котором рассматривается выбор между УСН, ОСН и ЕНВД.

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс