Главной темой которой стало предложение об отмене санкций за просрочку платежей по кредитам , мы задумались над тем, насколько такая идея имеет право на существование. С одной стороны, экономическая ситуация сегодня не очень благоприятная. Финансовое положение многих россиян, в более спокойные времена взявших кредиты и вынужденных сегодня их отдавать, близко к плачевному. Возможно, приняв это во внимание, и можно было бы хоть бы временно отказаться от штрафов? С другой стороны, если идею оформят в виде законопроекта и примут его, изменениями наверняка воспользуются не очень сознательные граждане, которые, в принципе, могут платить, просто не очень хотят. В результате ухудшится платежная дисциплина , банки сократят объемы кредитования – и вот пожалуйста, имеем полный спектр негативных явлений. Мы спросили у всех – в том числе, наверное, адресовали свой вопрос и банкирам, чью точку зрения нетрудно угадать и так – как они относятся к инициативе депутата Госдумы Сергея Вайнштейна, и вот какие ответы мы получили. Как всегда, благодарим всех, кто поделился своим мнением на страницах !

Татьяна Сапрыкина , независимый финансовый директор, соучредитель бизнес-клуба Top Electi :

Не поддержку предложение г-на Вайнштейна отменить штрафы за просрочку кредитов

. Человек должен объективно оценивать свои финансовые возможности, прежде чем брать кредит. Если кредит берется на несколько лет, нужно просчитывать, в том числе, и риск потери работы, заработка и в соответствии с этим принимать решение, нужен ли кредит или нет. Мало кто просчитывает все риски и взвешивает «за» и «против», часто кредиты берутся под влиянием эмоций. Порой даже очень внушительные суммы - к примеру, приобретение автомобиля. Взнос в месяц вроде небольшой, срок 2-3 года – тоже и тут же подписывают договор.

Считаю, не стоит потакать безответственности граждан. Сложившаяся в последние год ситуация на рынке кредитов – хороший урок как для банков, так и для граждан. Банки слишком заигрались в быструю прибыль, а граждане пусть расплачиваются за свою беспечность и желание красивой жизни.

Евгений Рякин , управляющий партнер компании Кредитный Советник , автор книги "Кредитные истории" :

Депутат Ванштейн вообще слабо представляет себе, о чем идет речь.

Во-первых, в случае подачи дела в суд о взыскании задолженности неустойка и так снижается судом, т.к., согласно статье 333 ГК РФ, суд имеет на это право. Поэтому штрафная санкция в 100 тысяч, например, может быть снижена в суде в 10, а то и 20 раз. Такова судебная практика.

Во-вторых, депутат ошибается, говоря о том, что Гражданский кодекс не указывает на право кредитора по взысканию неустойки . В статье 330 ГК РФ черным по белому указано, что "Неустойкой признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения".

Антон Толмачев , генеральный директор юридической компании "ЮрПартнерЪ":

Считаю, что на данный момент острой необходимости в отмене или ограничении штрафных санкций нет. На практике суды всегда охотно идут навстречу должникам - физическим лицам (особенно в спорах с банками) и уменьшают размер неустойки на основании ст. 333 ГК РФ. Более того, любые ограничения такого рода будут нарушать права банков, установленную законом свободу договора . И действительно, если законодатель отменит штрафные санкции , банкам придется еще значительнее ужесточить условия выдачи кредитов и сами договорные условия.

Ирина Леонтьева , директор по развитию коллекторского агентства АФПБ :

Начисление штрафов за просрочку является единственным первоочередным инструментом недопущения высокой доли просроченных платежей в кредитных портфелях банков. Ввиду экономического спада отмена штрафов может усилить ударную волну по банкам. В итоге снизятся и без того невысокие объемы потребительского кредитования .

Кроме того, не имея стимула гасить долг, заемщики будут откладывать платежи до последнего, что только усугубит их непростое положение. Ведь когда-то долг придется возвращать: законного способа избежать этого не существует.

Также стоит отметить, что часто банки совместно с коллекторами сами согласуют отмену штрафов

и пеней, если должник готов в определенный срок погасить задолженность.

Евгения Столярова , коммерческий директор, Агентство новых технологий адв. :

Фиксация штрафов за просроченные кредиты , на мой взгляд, дала бы населению возможность реальной оценки последствий просрочки. На данный момент крайне мало людей с просрочкой, понимающих, сколько конкретно они должны. "Масло в огонь" активно подливают коллекторы, которые озвучивают должникам различные суммы, не поясняя их происхождение.

Как пример, могу привести свой опыт общения по телефону с коллекторами. Просрочка - год. Сумма, не оплаченная до погашения - около 100 000 рублей. Общая сумма кредита - 600 000 рублей. На прошедшей неделе, в начале ее, в течение 2х часов было 3 звонка из коллекторского агентства разными операторами. Первый оператор сообщил, что мой долг вместе со штрафами и процентами составил около 680 000 руб., после чего я сказала, что буду решать вопрос только через суд. Через 20 минут был очередной звонок, уже другим оператором. Озвучили сумму около 420 000 рублей. На вопрос, почему мой долг упал на 260 000 рублей за 20 минут, мне сообщили, что "банк может пойти на уступки, если оплата поступит в течение недели". Я снова сообщила, что суд все-таки оптимальнее для меня. Еще через час был 3й звонок - предложили оплатить 180 000 рублей в ближайшие 3 дня и вернуться в график платежей, опять-таки, со ссылкой на уступки банка. Так что фиксация штрафов для меня решила бы проблему общения с жадными и наглым коллекторами, которым, судя по сообщению из банка, мой долг был передан по цессии, что должно исключить ссылки на "уступки банка" как несоответствующие реальности, ввиду уступки долговых обязательств банком агентству.

Андрей Петков , генеральный директор онлайн-сервиса микрокредитования «Честное слово» :

Просрочка не зависит от реального финансового состояния заемщика. Многие люди, при условии отсутствия штрафов за просрочку , располагая свободными денежными средствами, с большой вероятностью потратят их на любые другие нужды, а не на выплату займа в срок.

Отсутствие такого понятия как срочность расшатает и без того хромающую дисциплину по выплатам заемных средств. Возникнет соблазн постоянно откладывать дату погашения, набрать пять, а то и все десять займов или кредитов. Такая ситуация только загонит в финансовую кабалу. окажется не по силам и обернется социальным дефолтом для заемщика.

Логично оставить возможность списания штрафных санкций

на усмотрение компаний. Мы часто идем навстречу нашим клиентам, когда у них возникают финансовые трудности. При форс-мажорных ситуациях и на ранних стадиях просрочки списываем часть неустойки.

Николай Журавлев , консалтинговое агентство Мастерпланс :

Если полностью отменить штрафы за нарушение сроков платежей по кредитам , то мотивация выдерживать их резко снизится.

Про это сказано еще в советской классике: “Лежа в теплой до вонючести дворницкой, Остап Бендер отшлифовывал в мыслях два возможных варианта своей карьеры <...> Вариант с многоженством родился под влиянием вычитанного в вечерней газете судебного отчета, где ясно указывалось, что некий многоженец получил всего два года без строгой изоляции”.

Данная логика достаточно часто используется предприятиями, просрочивающими платежи по налогам . Если не злоупотреблять сроками просрочки и периодически гасить задолженность, то пеня по ставке рефинансирования - это фактически льготная ставка по кредиту. Какой банк даст вам деньги под такие проценты?

А уж по потребительским кредитам

без штрафов за просрочку

- она вырастет раз в 10, поскольку полагаться на ответственность заемщиков точно не приходится, и кратный рост платежей является для них главным сдерживающим фактором.

Александр Морозов

, президент компании "Финкарта"

:

Начнем с главного. Следует пояснить, что цель, которую преследовали депутаты, выдвинувшее это предложение, уже достигнута. Тот сегмент «закредитованных» должников, которых должны были поддержать отменой штрафов

, на следующей неделе вполне официально получит такую возможность. Дело в том, что вступает в действие закон о банкротстве физических лиц

, который позволяет приостановить начисление штрафов в ходе процедуры финансового оздоровления

банкрота.

Способна ли отмена штрафов

действительно снизить доступность финансовых услуг? Приходится констатировать, что это так и есть. Цепочка выглядит следующим образом: если нет финансового наказания за нарушение сроков платежей, то мотивация платить вовремя объективно снижается. Соответственно, размер просроченных платежей

увеличивается, а значит, стоимость кредитного риска

для кредитных организаций возрастает. Эта стоимость входит в размер процентной ставки по кредиту, которая, как следствие, тоже растет. В финале, увы, кредитный продукт становится дороже, поэтому еще меньшее количество людей могут себе его позволить.

Иван Шаров , Генеральный Директор брокерской компании "Финансовое агентство" :

Начиная с 2014 года качество кредитных портфелей банков начало снижаться. Рост закредитованности населения, повышение уровня социального дефолта, а также снижение платежной дисциплины заемщиков привели к тому, что доля невозвратов в выдачах банков стала достигать 15-20%.

Такие цифры негативны не только для банков и их финансовых результатов – добросовестный заемщик также страдает от роста рисков в кредитной системе, так как для борьбы с этими рисками банки начинают ужесточать кредитную политику , снижать уровень одобрения и, как один из вариантов, повышать стоимость кредита – процентную ставку – чтобы перекрыть потенциальные убытки от неплательщиков.

Отмена штрафов за просрочку

не только будет способствовать снижению платежной дисциплины

, упомянутому в решении Правительства РФ, но и переложит нагрузку от недобросовестных заемщиков

на других клиентов банков, которые будут вынуждены получать более высокие ставки по займам.

Сергей Седов , генеральный директор МФО “Займер”:

На наш взгляд, полная отмена неустоек в случае неисполнения обязательств по договору займа - мера, которая не будет правильной и справедливой для займодавца. Взимание неустоек для нас - один из способов обеспечения обязательств по договору займа ввиду рискованности кредитной деятельности. Данная мера направлена на стимуляцию заемщика своевременно и в полном объеме исполнять принятые на себя обязательства, и в тоже время она обеспечивает защиту имущественных прав займодавца. Безусловно, штрафы, начисляемые за просрочку платежа , должны быть адекватными и реальными. Их применение связано не с получением дополнительных доходов займодавцем, а наоборот - с сокращением уровня просроченной задолженности .

При оформлении ссуды следует внимательно изучать раздел кредитного соглашения, который содержит сведения о штрафных санкциях. Большинство заемщиков планирует своевременно погашать задолженность, не нарушая условия договора. Однако, даже при незначительной просрочке, банк имеет право начислять неустойку. Ниже вы найдете ответы на вопросы. Правомерно ли поступает кредитор? Как рассчитать штрафы и пени? Какие существуют варианты выхода из сложившейся ситуации(*)?

Что

считается задержкой платежа по кредиту

Малейшее отклонение от подписанного заемщиком является просрочкой. При задержке платежа на сутки финучреждение имеет право начислять неустойку, размер которой указан в кредитном соглашении. Поэтому, в случае финансовых проблем, необходимо связаться с банком и сообщить причину просрочки займа. Дальнейшие действия кредитора зависят от:

- размера задолженности;

- длительности просрочки;

- условий договора займа;

- желания самой финансовой организации.

Если банк посчитает причину задержки платежа уважительной, то может принять решение в пользу заемщика:

- не начислять пеню;

- не прибегать к штрафу;

- предоставить на некоторое время.

В зависимости от длительности просрочки, вас ожидают следующие последствия:

- По одному платежу – вежливое напоминание о долге и начисление единовременного штрафа, в соответствии с кредитным соглашением.

- По двум и более платежам – настойчивые звонки с напоминанием о непогашенном кредите. Увеличение суммы долга за счет набежавших штрафов.

- Задержка платежей более года – огромные суммы неустоек, постоянные звонки и письма от банка, угрозы передачи кредита коллекторам или обращения в суд.

Как рассчитать штрафы и пени

В соответствии с п.1 статьи 330 ГК РФ , неустойкой по просроченным платежам являются:

Гласит, что размер пеней составляет 1/360 ставки рефинансирования. Сегодня ее величина равна ключевой, т.е. 10,5% годовых. Соответственно, за каждый просроченный день взимается 0,0292% от суммы долга. Согласно п. 2 ст. 332 ГК РФ , уровень неустойки может быть увеличен по согласию сторон.

Пени рассчитываются по формуле:

Сумма пеней = сумма задолженности * размер пени в % * количество дней просрочки / 100.

Как снизить и оспорить пени за просрочку

Часто финансистов не устраивает обозначенный в законе низкий размер неустойки. Они прописывают в кредитном договоре высокий размер пеней. Подписывая документ, вы выражаете свое согласие с его условиями. Соответственно, банки взимают большие штрафы на законном основании.

Противостоять подобным действиям кредиторов вы можете через суд. гласит, что вы можете обратиться с иском, если начисленная неустойка не соразмерна с последствиями, наступившими в результате нарушения обязательств. При оформлении ходатайства о снижении штрафных санкций, обратите внимание суда на следующие факты:

- пени превышают упущенную выгоду финансовой организации;

- просрочка по займу не привела к существенным последствиям для кредитора;

- кредитор задержал подачу иска в суд, что привело к росту пеней;

- должника: тяжелая болезнь, наличие иждивенцев и другие обстоятельства.

Чтобы дело было принято к рассмотрению, вы должны доказать попытку урегулирования вопроса с банком в досудебном порядке.

Как списать штрафы по кредиту

Избавиться от начисленных неустоек вы можете в результате:

- Запуска процедуры банкротства, поскольку с 1 июля 2015 года вступил в силу закон о банкротстве физических лиц . Учтите, что данный процесс длительный и дорогостоящий.

- Завершения срока исковой давности. В соответствии со ст.196 ГК РФ этот период составляет 3 года. По его истечении кредитор не имеет право требовать возврата долга.

- Переведения банком задолженности в категорию «безнадежных». Незначительные суммы, по которым затраты на взыскание долгов превышают доход от возврата, подлежат списанию по решению банка.

- Передачи долга коллекторам. Поскольку эти агентства скупают кредиты с дисконтом до 20%, при грамотном подходе, можно договориться о списании неустоек.

Как не платить штраф

Если вы плохо ориентируетесь в тонкостях кредитования - воспользуйтесь платными услугами специалистов. Юридические финансовые фирмы законным способом обеспечивают своим клиентам:

- списание ;

- фиксирование задолженности;

- возврат комиссий и страховок по займу;

- защиту интересов в суде;

- снижение ежемесячных платежей по кредиту;

- прекращение звонков от коллекторов и кредиторов.

В зависимости от ситуации, опытные юристы проконсультируют вас относительно шансов на успех и составят план дальнейших действий.

Можно ли вернуть штраф

При наличии неустоек по просроченным платежам, заемщику

проблематично погасить основной долг. Поступившие средства банк в первую

очередь направляет на погашение штрафов и пеней, а оставшуюся сумму – на сам

кредит. В результате долг постоянно растет. Защищая свои права в сложившейся ситуации,

обратите внимание кредитора на следующие моменты:

Как правило, просрочка возникает следующим образом. Вы получили несколько кредитов в разных банках. Но в связи с плохой памятью, форс-мажорными ситуациями или просто уменьшением доходов, расплатиться так и не смогли.

При этом банки сразу выставили вам штраф и стали начислять пени и проценты на задолженность. И в один прекрасный день вы понимаете, что просто так из долговой ямы вам не выкарабкаться. Но ситуацию надо как-то решать, поэтому применяйте нижеуказанные советы, чтобы нормализовать ситуацию.

Для начала обратитесь в банк

Когда банки ещё не подали на вас в суд, то есть шанс решить вопрос полюбовно. Вы пишите письмо о том, что не можете в данный момент оплачивать кредит, но готовы погасить меньшую его часть, если начисленные штрафы будут снижены.

Если у вас есть другое мнение по решению сложившейся ситуации, которая была бы направлена в вашу пользу, можно и её изложить на бумаге. Это заявление вы печатаете в двух экземплярах: один оставляете себе, но просите банк проставить вам дату принятия документа, а второй просто отдаете в руки менеджеру.

Важно понимать, что исходящий номер и дата позволяет вам получить письменный ответ от банка в течение месяца. А иначе они смогут найти отговорки.

Такая услуга называется реструктуризацией . Она позволяет изменить текущие условия договора на более «мягкие» для заемщика. Какие у нее есть возможности:

- снижение процентной ставки,

- увеличение срока возврата долга,

- предоставление отсрочки (так называемых, кредитных каникул),

- приостановление начисления штрафных санкций.

Вам нужно подавать заявку лично в том отделении банка, где вы получали кредит. Если у компании нет офисов вовсе, или тот, в котором вы обслуживались закрылся, можно обратиться в любой другой, либо выслать заявку на электронную почту кредитора.

При этом следует помнить, что если штрафы уже начислены, отменить их таким образом нельзя. Вы можете лишь остановить их дальнейшее начисление. Причем банк не обязан отвечать положительно на вашу заявку, это его право, а не обязанность.

Образец заявления о неплатежеспособности:

![]()

Если банки по какой-то причине не принимают у вас заявление , то пошлите им письмо с уведомлением, но обязательно составьте опись, которую необходимо сохранить. Также к описи не мешало бы приложить квитанцию об отправке письма.

В некоторых случаях это срабатывает, и ваш кредитор может пойти на сделку: вам снизят штрафы, вы погасите часть долга, а дальше будете платить как раньше. В любом случае все эти движения должны быть освещены на бумаге.

Когда всё не так радужно, да и ответа вы не дождались, то пора обращаться в суд. Как написать заявление на изменение параметров и реструктуризацию кредита, читайте на этой странице

Обращаемся в суд - уменьшаем штрафы по кредиту самостоятельно

В Гражданском Кодексе РФ для каждого неплательщика есть приятная для него статься № 333, где сказано, что в случае если сами штрафы несоизмеримы с последствиями от нарушения вашего обязательства, то они могут быть уменьшены или списаны.

А в конце 2011 года Пленумом ВАС РФ было дополнено, что размер неустойки в таком случае будет определять только суд.

Процедура подачи заявления в суд: инструкция к действию

Вы можете обратиться к профессиональному юристу, но гораздо экономнее будет работать самостоятельно, тем более что это просто:

В середине 2014 года были внесены некоторые поправки в Закон о потребкредитах, который частично касался и ограничений по сумме начисляемой пени и штрафов заёмщику. В данном случае был установлен максимальный уровень неустойки, которую может выдвигать банк «злостному» неплательщику.

В случае неисполнения или ненадлежащего исполнения обязательств по кредитному договору банк вправе требовать уплаты сумм, предусмотренных договором, в судебном порядке. Помимо основного долга к ним также относятся проценты за пользование кредитом, пени по основному долгу и по просроченным процентам. Часто завышенный банком размер неустойки (пени) за нарушение обязательства становится предметом спора. Согласно ст. 333 ГК РФ неустойка, которая явно несоразмерна последствиям нарушения, может быть уменьшена судом. С этой целью должнику необходимо заявить в суде ходатайство о снижении ее размера. Вот несколько случаев из судебной практики, когда должникам удавалось снизить размер неустойки в суде.

Уменьшение неустойки в 26 раз

Заемщик оформил два кредита в ООО «Центркомбанк»: на сумму 6 и 5 млн рублей под 17 % и 15 % процентов годовых соответственно. Позднее процентные ставки по кредитам были увеличены банком до 22 % в одностороннем порядке, о чем заемщик был уведомлен и не возражал. Заемщик допускал многочисленные просрочки в исполнении обязательств, за что в договоре были предусмотрены пени в размере 0,1%, которые начислялись на сумму просроченного основного долга, и 0,2% - на сумму просроченной задолженности по процентам за пользование кредитом. Всего по двум кредитам банк требовал в суде взыскать с неплательщика только пеней на сумму более 2 млн рублей, позднее уточнив требования до почти 5 млн. (Решение Кировского районного суда г. Уфы от 19 сентября 2016 г. по делу № 2-9953/2016).

В соответствии с информацией, отраженной в решении суда, ответчик в суд не явился, его местонахождение установить не удалось. Определением суда ему был назначен бесплатный представитель, а дело рассматривалось в порядке заочного производства. В целом судом были признаны требования банка, однако представитель ответчика заявил ходатайство о снижении неустойки. При этом суд указал, что согласно положениям ст. 333 ГК РФ уменьшение неустойки допускается не только при наличии заявления должника, и является скорее обязанностью, чем правом суда. В результате пени по двум договорам в сумме составили 190 000 рублей. Суд, решая вопрос об уменьшении размера подлежащей взысканию неустойки, учел: соотношение сумм неустойки и основного долга; длительность неисполнения обязательства; соотношение процентной ставки с размерами ставки рефинансирования; недобросовестность действий кредитора по принятию мер по взысканию задолженности; имущественное положение должника.

Уменьшение неустойки в 46 раз

ПАО Банк «ФК Открытие» предъявил должнику иск с требованиями о расторжении кредитного договора, взыскании задолженности по кредитному договору в размере 2 982 904, 37 руб., расходов по оплате госпошлины в размере 29 114,52 руб., обратить взыскание на заложенное имущество, установить начальную продажную стоимость на торгах в размере 3 000 000 руб., так как ответчик перестал погашать задолженность по кредитном договору (Решение Центрального районного суда г. Воронежа от 25 июля 2016 г. по делу № 2-2443/2016). Пени за несвоевременную уплату основного долга и пени за несвоевременную уплату процентов были начислены в размере 46 356,62 руб, который суд посчитал возможным снизить до 1 000 руб. Суд указал, что учитывает размер кредита, что истцом установлен чрезмерно высокий процент неустойки от просроченной исполнением суммы за каждый календарный день просрочки, значительное превышение размера неустойки над суммой возможных убытков, вызванных нарушением обязательства, а также ухудшение материального положения истца в связи с потерей работы, наличием на иждивении нетрудоспособных членов семьи, что ответчиком принимались меры к погашению задолженности по кредитному договору и принимаются до настоящего времени.

Уменьшение неустойки в 200 раз

Основной долг гражданина перед ЗАО АКБ «ЭКСПРЕСС-ВОЛГА» после частичного исполнения обязательства составил 27 816 рублей. В связи с просрочкой исполнения банк обратился в суд с иском о расторжении договора и взыскании пеней по основному долгу и просроченным процентам по кредиту. Взимание пени предусматривалось в размере 0,5 % от суммы просроченной задолженности за каждый день просрочки, что в сумме составило почти 100 000 рублей. Суд, руководствуясь ст.333 ГК РФ, учитывая конкретные обстоятельства дела, тот факт, что размер неустойки явно несоразмерен последствиям нарушенного обязательства, счел возможным уменьшить размер пеней до 500 рублей в общей сумме (Решение Ленинского районного суда г. Ульяновска от 31 августа 2012 г. по делу № 2-6472/2012).

Здравия друг!

Наконец-то выдаю четкую пошаговую судебную инструкцию среди всех этих надоевших уже кредитных писем счастья и лоховозов — сегодня разберем по шагам как снизить неустойку в суде — то есть убрать завышенные штрафы и пени, которые банк хочет получить с нас, когда подает в суд за неуплату кредита. Инструкция получилась длинная, но зато мы с Анной Асановой разобрали все теоретические и практические моменты, связанные со снижением неустойки в суде по кредиту.

Напомню, что все юридические материалы в проекте подготавливаются при полной и неоценимой поддержке нашего информационного партнера - канала Дебри Права и адвоката Анны Асановой . Ссылки на партнеров есть в описании видео.

Итак давай поехали.

Стандартная ситуация. Ты взял кредит. Стало нечем этот кредит платить. Звонили банкиры ты посылал их на три буквы — в суд. Звонили коллекторы — ты посылал их на эти же три буквы и еще на другие три буквы. Ну и вот свершилось. Банк подал в суд по кредиту. Можно радоваться? Давай посмотрим иск банка. И это первое, что нужно сделать, если банк подал в суд. Находишь в тексте искового заявления что-то похожее на это:

Вот ты видишь эти штрафы и пени — это и есть неустойка. Неустойку ты можешь снизить, если она явно несоразмерна сумме задолженности, которая складывается из основного долга и начисленных по договору процентов. Сразу хочу отметить, что мне задают миллион вопросов про то, как в суде добиться погашении лишь суммы основного долга без процентов, потому что заемщик считает несправедливым, что он столько «платил-платил», а долг не уменьшился, а еще и проценты надо платить. Так вот — снизить сумму основного долга (тела кредита) и начисленных процентов по договору — невозможно. Ты подписал этот договор. А вот неустойку снизить можно, потому как в случае с кредитным договором заемщика физического лица — у кредитора не возникает дополнительных расходов, связанных с твоей просрочкой. У банка не прокисло молоко, нет простоя оборудования — поэтому прямых убытков для банка в твоей просрочке платежа нет.

Но банки зачастую так не считают и частенько серьезно завышают неустойку, хотя в последнее время таких случаев гораздо меньше, потому что заемщики начали понимать свои права и все чаще используют ст. 333 ГК РФ в своих интересах и уменьшают неустойку, а это зачастую затягивает процесс. Банк же заинтересован получить на руки вступившее в законную силу решение суда как можно быстрее — поэтому крупные серьезные банки Сбербанк, ВТБ24 и даже Тинькофф не страдают последнее время завышенной неустойкой в исковом заявлении. И я хочу, чтобы ты понимал, что банк может требовать с тебя в досудебном порядке например задолженность по кредиту и процентам 500 тыс рублей и заявлять еще такую же неустойку 500 тыс рублей, а на суде указать в иске штрафы и пени — всего 50 тыс рублей, чтобы не было лишней волокиты и задержки времени.

Итак, что такое неустойка и почему ее можно снизить теперь понятно. А вот в каком случае ее можно снизить? Давай разбирать

- как ты уже понял — размер неустойки не обоснован банком — то есть нет обоснования сумм неустойки

- неустойка несоразмерна сумме обязательств. В принципе завышенной неустойкой считается такая, которая превышает 10% от суммы обязательств. То есть теоретически неустойку можно снизить на 90%. И глупо рассчитывать, что при долге 100 тысяч рублей и заявленной в иске неустойке 2000 рублей — ее никто не будет снижать. Хотя, возможно, и найдутся судьи, кто снизит и такую неустойку, потому как практика снижения неустойки абсолютно разная — иногда судья снижает 90%, иногда рубит пополам, иногда убирает нолик из цифры. Просить можно — в лоб не ударят — и просить можно снизить как раз на 90%, а там насколько снизит судья — видно будет. Но принципами адекватности и соразмерности пользоваться нужно, чтобы зря не терять время. Потому что если в иске нормальная неустойка — и дергаться не стоит, чтобы что-то обжаловать и даже ходить в суд.

Еще один важный и, пожалуй, главный момент, который нужно понимать при снижении неустойки — что уменьшение штрафов, пеней и неустойки по ст. 333 ГК РФ является твоим правом, но не обязанностью судьи. Это значит, что:

- ты имеешь право ходатайствовать об уменьшении неустойки

- но судья не обязан удовлетворять ходатайство — то есть он вправе не снижать неустойку. А вот снижать неустойку автоматически, если ты судью вообще об этом не просил — он вообще не вправе. Это дает возможность банку отменить такое решение суда, если судья самовольно снизил неустойку.

Кстати, перед тем, как приступим к способам уменьшения штрафов, пеней и неустойки в суде — нужно понять еще одну важную деталь. До настоящего момента (возможно и еще несколько лет будет иметь место быть) судебная практика основывалась лишь на факте заявления должником о снижении неустойки, используя его как основание для снижения. На данный момент в силу ряда новых (2014,2015,2016 года) Пленумов Верховного Суда, Определения Конституционного Суда по делам о неустойках практика начинает меняться, обязывая доказывать должника несоразмерность неустойки, поэтому стоит подойти серьезно к процессу снижения неустойки, помня о том, что это всего лишь право судьи ее уменьшить, а не 100% гарантия. То есть возможно скоро нам придется доказывать основания снижения неустойки.

В случае, если судья тебя все же попросил привести доводы несоразмерности неустойки, будь готовы привести примеры тарифов по штрафам крупных банков (ВТБ, Сбербанк). То есть в таком случае, можно взять своего знакомого, которого есть кредит в Сбере или в ВТБ и сходить с ним банк, чтобы банкиры дали тарифы и заверили печатью. Это и возьмешь в суд на всякий случай. Можешь конечно и не брать, но потом воможно придется второй раз ходить.

Итак, теория ясна — давай к практике. Как уменьшить неустойку в суде. Есть 3 способа

- Устное ходатайство

После слов судьи «имеются ли у сторон ходатайства», ты отвечаешь: «Уважаемый суд, с учетом ст.333 ГК РФ прошу уменьшить неустойку».

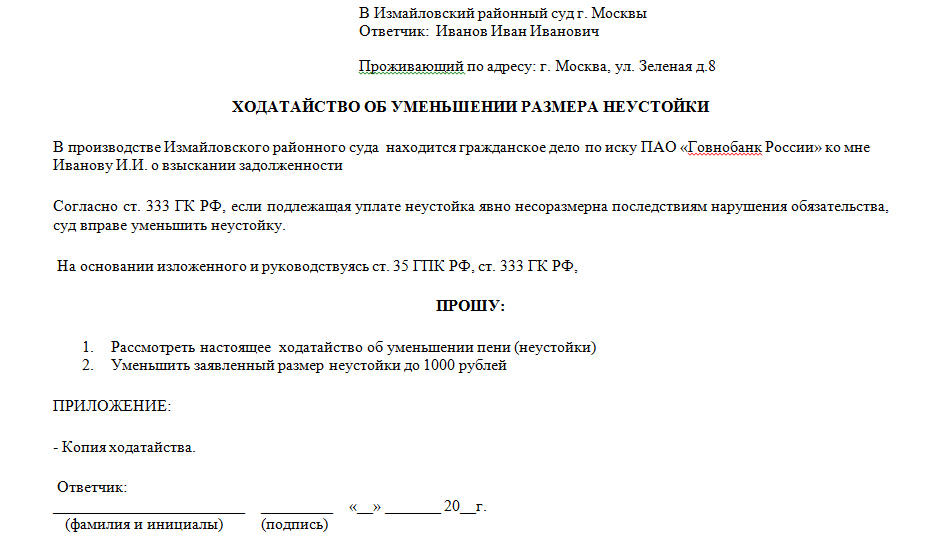

2. Письменное ходатайство — на тот случай, если ты не присутствуешь на суде или присутствуешь, но судья попросил оформить твою просьбу письменно. . А здесь мы сейчас разберем кратко:

Пишем в какой суд от кого, указываем, что в производстве этого суда находится делу по иску данного банка и согласно ст. 333 Гражданского кодекса РФ суд вправе уменьшить неустойку, если она несоразмерна последствиям нарушения обязательств. И на основании этой статьи и еще ст. 35 ГПК РФ ты просишь рассмотреть ходатайство и снизить размер неустойки до 1000 рублей например — то есть 10-15% от суммы обязательств. Прилагаешь копию ходатайства, дата, подпись и сдаешь в канцелярию суда.

В начале как всегда в какой суд и от кого, далее обстоятельства заключения кредитного договора — что все было хорошо и платил, но потом случилось что-то в жизни, что не позволило платить кредит. Лучше вспомнить конкретные обстоятельства, которые явились причиной просрочек по кредиту — потеря работы, снижение дохода, рождение ребенка, может быть, болезнь или что-то еще, что можно доказать. Желательно, но не обязательно — так шансов просто больше.

Возражение на иск — снижение неустойки 1Далее о том, что сообщал в банк об этом и приложи копии заявления на реструктуризацию кредита, которую ты просил, но банк отказал тебе или далеко нелояльные условия для реструктуризации. Еще раз отмечу, что заявление на реструктуризацию стоит писать не для того, чтобы получить реструктуризацию, а для того, чтобы в суде доказать, что ты предпринял все попытки досудебного урегулирования, не отказываешься платить и хотел договориться с банком до суда, но банк подал в суд. Кстати, шаблон и инструкция о том, как заполнять заявление на реструктуризацию — есть в Школе Оживания по ссылке .

Далее указываешь, что заявленные банком требования признаешь частично и с неустойкой не согласен по причинам — несоразмерности по ст. 333 ГК РФ и отсутствия серьезных последствий нарушения тобой графика оплаты кредита.

Возражение на иск — снижение неустойки 2А также ты считаешь, что банк специально не подавал долго в суд, чтобы завысить искусственно размер неустойки.

Возражение на иск — снижение неустойки 3И говоришь о том, что умысла в просрочке твоего не было и ты возражаешь против неустойки.

Возражение на иск — снижение неустойки 4И ты просишь неустойку снизить по усмотрению суда, прилагаешь копию данного отзыва (то есть делаешь в 2 экземплярах), копии всех упоминаемых документов в 2 экземплярах, ставишь дату подпись и сдаешь в канцелярию суда.

Возражение на иск — снижение неустойки 5Ждешь решения суда со сниженной неустойкой. Все.

Кстати, есть еще момент:

ИНЫЕ ОСНОВАНИЯ СНИЖЕНИЯ НЕУСТОЙКИ ПОМИМО НЕСОРАЗМЕРНОСТИ В РАМКАХ СТ.333 ГК РФ:

Также неустойка может быть уменьшена, если должник докажет, что именно кредитор полностью или отчасти виновен в вашей неуплате. Например, если не вовремя сообщил о смене своих банковских реквизитов, не уведомил о передачи долга третьему лицу по договору цессии. Тогда ты вправе требовать уменьшить неустойку в рамках ст. 404 ГК РФ, в силу которой:

«Если неисполнение или ненадлежащее исполнение обязательства произошло по вине обеих сторон, суд соответственно уменьшает размер ответственности должника. Суд также вправе уменьшить размер ответственности должника, если кредитор умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению».

Если данные факты есть и ты можешь это доказать, то об этом тоже можешь указать в отзыве искового заявления. Итак, давай еще раз быстро по шагам:

- предпринимаешь меры безопасности в отношении своего имущества и источника дохода, чтобы оградить от взыскания после суда (все материалы об этом есть в Школе Оживания)

- смотришь исковое заявление банка — оно пришло тебе по почте, но чаще всего так не происходит, поэтому если узнал о том, что банк подал в суд (а узнать ты можешь на портале ГАС Правосудие и инструкция как им пользоваться есть в Школе Оживания по ссылке) — тебе нужно ознакомиться с материалами дела в канцелярии суда (инструкция тоже есть в Школе Оживания по ссылке).

- оцениваешь соразмерность неустойки, заявленной в иске банка

- если она приемлема (10-15% от суммы долга) — ничего не делаешь, а если завышена — используешь один из трех способов попросить о снижении неустойки — устный, письменное ходатайство или возражение/отзыв на исковое заявление банка. Писать это можешь от руки не выходя из суда — распечатывать необязательно, главное разборчиво.

- если желаешь присутствовать на суде — идешь в суд заранее передав ходатайство или отзыв в канцелярию и берешь с собой на всякий случай сборник тарифов Сбербанка или ВТБ24 на случай, если нужно будет доказывать несоразмерность неустойки

- ждешь решения суда и если оно тебя удовлетворило — можешь его даже не забирать в суде. Теперь жди исполнительного производства. Ну все что у тебя было ты уже обезопасил и пристав ничего не заберет, благодаря Школе Оживания и теперь тебе нужно просто общаться с приставом и платить ему по чуть-чуть.

Теперь все. Надеюсь было полезно? Если да — то с тебя лайк и обязательно дай знать об этой статье своим друзьям — возможно им пригодится это при отстаивании своих интересов в суде, чтобы не переплачивать юристам — просто поделись статьей в соцсетях. И напиши в комментариях о своем опыте снижения неустойки — на сколько тебе снижали судьи неустойку и как ты этого добился.

А я желаю как всегда Добра и Бобра тебе и побольше! Бывай друже!

Related Posts:

Напишите нам!

Задайте свой вопрос в чате прямо сейчас!

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс