Деятельность внутренняя

Всякая умственная работа - не обязательно собственно мыслительный процесс, но и мысленное воспроизведение предстоящих действий, планирование. Оно имеет очень важную функцию: действия внутренние подготовляют действия внешние и экономизуют усилия по выбору нужных действий, а также позволяют избегать грубых и даже роковых ошибок.

Словарь практического психолога. - М.: АСТ, Харвест . С. Ю. Головин . 1998 .

Смотреть что такое "деятельность внутренняя" в других словарях:

Внутренняя политика - совокупность направлений деятельности государства, его структур и институтов по организационному, конкретно содержательному выражению интересов народа с целью создания условий для нормальной человеческой жизни; сохранению или реформированию… … Политология. Словарь.

См. речь внутренняя. Краткий психологический словарь. Ростов на Дону: «ФЕНИКС». Л.А.Карпенко, А.В.Петровский, М. Г. Ярошевский. 1998. внутренняя речь … Большая психологическая энциклопедия

ВНУТРЕННЯЯ РЕЧЬ - (англ. inner speech). 1. Беззвучная речь, возникающая, например, в процессе мышления. Особый вид беззвучной речевой деятельности человека, неоформленной в звуковом или графическом коде, характеризующийся предельной свернутостью грамматической… … Новый словарь методических терминов и понятий (теория и практика обучения языкам)

Внутренняя македонская революционная организация - (Vatreshna Makedonska Revolutsionna Organizatsiya (макед.), Вътрешна македоно одринска революционна организация (болг.) ВМРО. Основана в нояб. 1893 в Ресене Дамианом Груевым, Готце Делчевым, Яном Санданским. ВМРО провозгласила лозунг: Македония… … Терроризм и террористы. Исторический справочник

Внутренняя торговля - (англ internal trade) экономическая деятельность юридических лиц и граждан, связанная с реализацией товарной продукции на внутреннем рынке страны … Энциклопедия права

деятельность теоретическая (внутренняя) - деятельность, цель которой – духовное производство; ее результат обычно идеален, хотя и отражается в материальных формах, явлениях (например, результат математических вычислений в форме записей и т.д.) … Энциклопедический словарь по психологии и педагогике

Внутренняя политика России в период президентства Владимира Путина - Политика Портал:Политика Россия Эта статья часть серии: Политическая система России Политическая система Конституция России … Википедия

ДЕЯТЕЛЬНОСТЬ - активность человека, направленная или на преобразование внешнего мира (внешняя деятельность), или на самосозидание себя (внутренняя деятельность). Внешняя деятельность связана с созданием культурных артефактов и подчинением себе природных форм.… … Тематический философский словарь

Деятельность - это активное поведение, проявляющееся во взаимодействии человека с другими людьми и окружающей его действительностью, а также внутри самого себя в виде нервной и психической деятельности. Внутренняя деятельность носит функциональный характер,… … Основы духовной культуры (энциклопедический словарь педагога)

Внутренняя речь - – беззвучная речь, скрытая вербализация, возникающая в процессе мышления про себя. Является производной формой внешней (звуковой) речи, специально приспособленной к выполнению мыслительных операций в уме. В наиболее отчетливой форме представлена… … Словарь-справочник по социальной работе

Книги

- Внутренняя баллистика РДТТ , . Рассматриваются внутрикамерные процессы в твердотопливных ракетных двигателях различных конструкций. Изложены методы расчета внутрибаллистических параметров, напряженно-деформированного… Купить за 3570 руб

- Пазл-1000 Энн Стоукс "Внутренняя сила" (39464) , . Пазл 1000 элементов входит в коллекцию "High Quality" . Название коллекции говорит само за себя: “высокое качество” пазлов строго контролируется производителем уже более 40 лет. Такие пазлы…

В процесс обсуждения положений теории деятельности могло создаться впечатление, что речь идет о внешней практической деятельности человека. Фактически так оно и есть, так как именно с анализа внешней практической деятельности началась разработка теории деятельности.

Существует ли «внутренняя» деятельность? И если да, то что такое «внутренняя деятельность» человека?

Представим содержание той работы, которая называется «умственной», которой человек занимается постоянно. Всегда ли это мыслительный процесс, т.е. решение интеллектуальных и научных задач? Нет, не всегда. Часто умственная работа носит характер размышлений, во время которых человек как бы проигрывает предстоящие действия. «Проигрывание» действий в уме входит и в обдумывание поступков (поступок – сознательно совершенное человеком и управляемое волей действие, исходящее из определенных убеждений). Что человек делает, когда думает, как поступить? Представляет какое-то действие свершившимся и смотрит на его следствия. По ним он и выбирает тот поступок, который ему кажется наиболее подходящим.

Зачастую функция внутренней работы заключается в том, что она подготавливает внешние действия, экономизирует условия, дает возможность субъекту выбрать нужные действия, возможность избежать грубых ошибок.

В отношении таких форм активности субъекта теория деятельности выдвигает 2 тезиса:

Во-первых, подобная активность – это деятельность, которая и имеет то же строение, что и внешняя, но отличается от нее формой протекания. Внутренняя деятельность, как и внешняя, побуждается эмоциональными переживаниями, имеет свой операционально-технический состав, т.е. состоит из последовательности действий и реализующих их операций. Психофизиологические функции в организации внутренней деятельности выполняют ту же роль, что и во внешней деятельности.

Разница состоит в том, что в случае внутренней деятельности, действия совершаются не с реальными предметами, а с их образами, а вместо реального материального продукта получается умственный, воображаемый результат.

Во-вторых, внутренняя деятельность произошла из внешней практической деятельности путем процесса интериоризации (Пиаже, Жане, Валлон, Брунер).

Интериоризацией называется переход, в результате которого внешние по своей форме процессы с внешними, вещественными предметами преобразуются в процессы, протекающие в умственном плане, в плане сознания.

В результате интериоризации внешние процессы подвергаются специфической трансформации – обобщаются, сокращаются и становятся способными к дальнейшему развитию, которое переходит границы возможностей внешней деятельности. При этом отдельные действия и операции могут выпадать вовсе.

Однако передать средство, способ выполнения какого-либо процесса невозможно иначе, как во внешней форме – в форме действия или в форме внешней речи. Таким образом, высшие специфические человеческие процессы могут родиться во взаимодействии человека с человеком, т.е. как интерпсихологические, и лишь затем начинают выполняться самостоятельно. При этом, некоторые из них утрачивают свою исходную внешнюю форму, превращаясь в интрапсихологические.

Внешняя и внутренняя деятельности имеют тесное переплетение. Физический труд все более «интеллектуализируется» и требует выполнения сложнейших умственных действий и, наоборот, труд исследователя наполняется процессами, которые по своей форме являются внешними действиями. Такое единение описывается не только понятием интериоризации внешней деятельности. Оно необходимо предполагает существование переходов в противоположном направлении от внутренней к внешней деятельности. Это процесс экстериоризации.

Экстериоризация – процесс порождения внешней деятельности на основе ряда внутренних структур, сложившихся на основе интериоризации внешней деятельности человека.

Сами переходы возможны только потому, что внешняя и внутренняя деятельности имеют одинаковое строение. Очень заманчиво отличать одну деятельность от другой, сравнивая их по целям, действиям и операциям. Однако, главное, что отличает одну деятельность от другой, состоит в различении их предметов. Ведь именно предмет деятельности придает ей определенную направленность.

Основная литература :

1. Леонтьев А.Н. Деятельность, сознание, личность. – М., 2005

2. Гиппенрейтер Ю.Б. Введение в общую психологию. – С-Пб., 2006

3. Петровский А.В. Общая психология. – М., 2006

4. Крысько В.Г. Общая психология: в схемах и комментариях. – С-Пб, 2007

5.Столяренко Л.Д.Общая психология. – С-Пб, 2006

В любом предприятии создается некоторая система управления, предназначенная для координации действий своих подразделений и сотрудников. В основе этой системы лежит так называемая организационная структура, т. е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений. Одним из важнейших компонентов общей системы управления деятельностью предприятия является его система управления финансами. В зависимости от величины предприятия и масштабов его деятельности оргструктура управления финансами может существенно варьироваться.

В малом предприятии эта структура может вообще отсутствовать, а все финансовые вопросы могут решаться руководителем предприятия совместно с главным бухгалтером; в этом случае (а он является весьма распространенным) техническое оформление финансовых решений возлагается на бухгалтерию, а ответственность за их принятие - на директора. В крупном предприятии, деятельность которого по определению отличается многообразием в том числе и в области финансов, подобный подход мало продуктивен, а потому, как правило, в организационной структуре обязательно обособляется самостоятельная финансовая служба (рис. 1.2).

Рис. 1.2. Финансовый компонент в организационной структуре управления

деятельностью фирмы

В приведенном рисунке структурно выделены два крупных подразделения финансовой службы предприятия: планово-аналитический и учетно-контрольный. Первое подразделение отвечает за вопросы прогнозирования, планирования и организации финансовых потоков; вто-

рое организует учет, финансовый контроль и информационное обеспечение лиц, заинтересованных в деятельности предприятия. Очевидно, что оба подразделения просто обязаны тесно взаимодействовать; по крайней мере, их связывает общность информационной базы, в основе которой лежат данные системы бухгалтерского учета, и общность главных целевых установок (в частности, обеспечение эффективной работы предприятия и генерирования им прибыли).

Поскольку никакая оргструктура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации довольно длителен. При этом рекомендуется соблюдать ряд принципов. Их число варьирует, а важнейшими являются:

принцип экономической эффективности: расходы по созданию и поддержанию системы управления финансами, а также ее модернизации должны быть экономически оправданными;

принцип финансового контроля: организационное построение финансовой службы, информационные потоки, полномочия и ответственность отдельных ее подразделений должны быть упорядочены и ориентированы на обеспечение надлежащего контроля за обеспечением а) конгруэнтности (т. е. согласования) целевых установок всех лиц, имеющих отношение к принятию решений финансового характера, и б) оправданности (экономической, юридической и др.) операций финансового характера; этот принцип реализуется, в частности, организацией регулярного внешнего и внутрифирменного аудита;

принцип финансового стимулирования (поощрение/наказание): в рамках системы управления финансами должен быть разработан механизм повышения эффективности работы отдельных подразделений и оргструктуры управления предприятием в целом путем установления мер поощрения и наказания (речь, естествен-но, идет о мерах финансового характера); один из вариантов реализации данного принципа - организация так называемых центров ответственности; кроме того, в крупных фирмах предусматриваются программы поощрения отдельных работников, в частности награждения их акциями фирмы, что отчасти переводит работников из разряда наемных в класс собственников; принцип материальной ответственности: поскольку в любой фирме существуют огромные объемы ценностей, необходима организация некоторой системы персональной и (или) коллективной ответственности за их состоянием и движением; возможны различные формы ответственности, однако угроза возмещения фактического или потенциального ущерба деньгами является наиболее действенной мерой. В организационном плане система управления финансами фирмы не только является элементом общей оргструктуры фирмы, но и, в свою очередь, неким образом структурируется. Один из вариантов структурирования системы, объясняющий в том числе и логику ее функциони-рования, представлен на рис. 1.3. Приведем краткую характеристику основных элементов данной системы.

Как известно из теории систем, любая система управления состоит из двух ключевых элементов - субъекта управления (управляющей подсистемы) и объекта управления (управляемой подсистемы); субъект воздействует на объект с помощью так называемых общих функций управления, т. е. функций, с необходимостью реализуемых в любом типовом предприятии безотносительно его размеров, отраслевой принадлежности, формы собственности и др.

В приложении к управлению фи-нансами фирмы субъект управления может быть представлен как совокупность пяти базовых элементов: 1) оргструктуры управления финансами; 2) кадров финансовой службы; 3) финансового инструментария; 4) информации финансового характера и 5) технических средств управления финансами.

Предназначение каждого из обособленных элементов очевидно. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены разными способами, в зависимости от размеров предприятия и вида его деятельности. Как отмечалось выше, для крупной компании наиболее характерно обособление специальной службы, руководимой вице-пре- зидентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел. Финансовые методы, приемы, модели и инструменты предназначены для управления финансовыми активами, обязательствами, капиталом, а также для оценки целесообразности и эффективности операций с ними. Операции финансового характера обычно носят неспонтанный характер; напротив, они тщательно готовятся и обосновываются - для этого нужно соответствующее информационное обеспечение (бухгалтерская отчетность, сообщения финансовых органов, информация учреждений банковской системы, данные товарных, фондовых и валютных бирж, несистемные сведения). Современные финансовые технологии и даже простейшие расчеты, как правило, реализуются с помощью компьютеров и соответствующего математического и программного обеспечения.

Как показано на рис. 1.3, объект системы управления финансами предприятия представляет собой совокупность трех взаимосвязанных элементов: отношения, ресурсы, источники ресурсов - именно этими элементами и приходится управлять менеджерам.

Под финансовыми отношениями мы будем понимать отношения между различными субъектами (физическими и юридическими лицами), которые влекут изменение в составе активов и (или) источников средств этих субъектов. Безусловно, основными элементами, сопровождающими и оформляющими финансовые отношения, являются договоры и их разновидность - финансовые инструменты. Эти отношения должны иметь документальное подтверждение (договор, накладная, акт, ведомость и др.) и, как правило, сопровождаться изменением имущественного и (или) финансового положения контрагентов. Слова «как правило» означают, что в принципе возможны финансовые от-ношения, которые при их возникновении не отражаются немедленно на финансовом положении в силу принятой системы их реализации (например, заключение договора купли-продажи). Финансовые отношения многообразны; к ним относятся отношения с бюджетом, контрагентами, поставщиками, покупателями, финансовыми рынками и ин-ститутами, собственниками, работниками и др. Управление финансовыми отношениями основывается, как правило, на принципе экономической эффективности.

2. Вторым элементом объекта финансового менеджмента являются финансовые ресурсы (точнее, ресурсы, выражаемые в терминах финан-сов), с помощью которых хозяйствующий субъект может решать свои задачи инвестиционно-финансового характера. Эти ресурсы представ-лены в активе баланса; иными словами, они весьма разнообразны и мо-гут быть классифицированы по различным признакам. В частности, это долгосрочные материальные, нематериальные и финансовые активы, производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты. Естественно, речь идет не о материально-ве- щественном их представлении, а о целесообразности вложения денеж ных средств в те или иные активы и их соотношении. Задача финансо-вого менеджмента - обосновать и поддерживать оптимальный состав активов, т. е. ресурсного потенциала предприятия, и по возможности не допускать неоправданного омертвления денежных средств в тех или иных активах.

Управление источниками финансовых ресурсов - одна из важнейших задач финансового менеджера. Источники представлены в пассивной стороне баланса предприятия. Основная проблема в управлении источниками средств заключается в том, что, как правило, не бывает бесплатных источников; поставщику финансовых ресурсов надо пла-. тить. Поскольку каждый источник имеет свою стоимость, возникает задача оптимизации структуры источников финансирования в долгосрочном и краткосрочном аспектах.

Функционирование любой системы управления финансами осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся законы, указы Президента РФ, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

Любой хозяйствующий субъект можно рассматривать как некую социально-экономическую систему, инициирующую потоки ресурсов и преобразующую их в продукцию или услуги, предложение на рынок и реализация которых обеспечивают достижение основных целей, определяющих и оправдывающих сам факт создания данного субъекта. Финансовые ресурсы играют при этом огромную, если не решающую, роль. На момент основания предприятия, а также в первые годы его функционирования приоритетное значение имеет инвестиционный аспект управления финансами; в дальнейшем относительно большее значение приобретают вопросы оптимизации финансирования текущей деятельности, в частности анализ и прогнозирование денежных потоков, эффективное управление финансовой структурой компании и др. Иными словами, после того как предприятие стабилизировало свою деятельность и вышло на так называемый нормальный режим работы, приоритет отдается обеспечению, в том числе финансовому, ритмичности и бесперебойности в достижении основных целей (чаще всего основная цель заключается в генерировании прибыли).

С позиции практического управления финансами субъекта хозяйствования ключевым является умение более или менее обоснованно отвечать на ряд ключевых вопросов:

Удовлетворены ли стратегические инвесторы деятельностью предприятия, направлением и динамикой его развития, положением в конкурентной среде?

Каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

Где найти источники финансирования и каков должен быть их оптимальный состав?

Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее: (а) платежеспособность фирмы, (б) ее финансовую устойчивость с позиции перспективы, (в) экономически эффективную, рентабельную работу в среднем и (г) ритмичность платежно-расчетных операций?

Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовой деятельностью предприятия. Одна из наиболее распространенных интерпретаций финансового менеджмента такова: он представляет собой систему отношений, возникающих на предприятии по поводу привлечения и использования финансовых ресурсов. Возможна и более широкая его трактовка, расширяющая предмет этого научного и практического направления -с финансовых ресурсов до всей совокупности отношений, ресурсов, обязательств и результатов деятельности предприятия, поддающихся стоимостной оценке. Учитывая, что любые действия по реализации финансовых отношений (в частности, в приложении к коммерческой организации) немедленно сказываются на ее имущественном и финансовом положении, напрашивается следующий очевидный вывод: финансовый менеджмент можно трактовать как систему действий по оптимизации финансовой модели фирмы. (Заметим, что наилучшей моделью является бухгалтерский баланс фирмы.) Можно продолжить конкретизацию приведенного определения. Очевидно, что наилучшей финансовой моделью фирмы является ее отчетность и ее сущностное ядро - бухгалтерский баланс. А потому возможно и такое определение: финансовый менеджмент - это система действий по оптимизации баланса хозяйствующего субъекта.

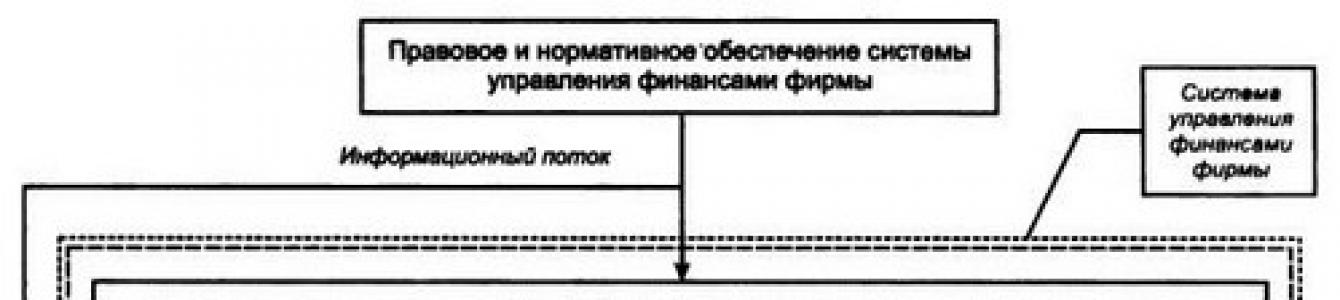

Логика функционирования системы управления финансами предприятия представлена на рис. 1.6. Приведем краткую характеристику основных элементов данной системы (некоторые из них в последующих разделах книги будут описаны более подробно).

Как известно из теории систем, любая система управления состоит из двух ключевых элементов - субъекта управления и объекта управления; субъект воздействует на объект с помощью так называемых общих функций управления (например, анализа, планирования, организации, учета, контроля, регулирования), руководствуясь при этом системой целей, стоящих перед хозяйствующим субъектом.

В приложении к управлению финансами предприятия субъект управления, или управляющая подсистема, может быть представлена как совокупность пяти базовых элементов: (1) оргструктуры управления финансами, (2) кадров финансовой службы, (3) финансового инструментария, (4) информации финансового характера и (5) технических средств управления финансами.

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены разными способами, в зависимости от размеров предприятия и вида его деятельности. Как отмечалось выше, для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел.

Финансовые методы, приемы, модели представляют собой основу инструментария, практически используемого в управлении финансами. Их общая характеристика будет приведена в гл. 5.

Финансовые инструменты - это относительно новое понятие в теории финансов, однако значимость его стремительно возрастает, поскольку они являются основой любых операций компании на финансовых рынках: идет ли речь о привлечении капитала (в этом случае осуществляется эмиссия акций или облигаций), операциях спекулятивного характера (приобретение ценных бумаг с целью получения текущего дохода, операции с опционами), финансовых инвестициях (вложения в акции), операциях хеджирования (эмиссия или приобретение фьючерсов или форвардов), формировании страхового запаса эквивалентов денежных средств (приобретение высоколиквидных ценных бумаг). Сущность и виды финансовых инструментов обсуждаются в гл. 3.

Информация финансового характера, или информационная база, является основой информационного обеспечения системы управления финансами на любом уровне, поскольку всякое обоснованное, неспонтанное решение базируется на некоторых данных. Информационная база весьма обширна и включает обычно любые сведения финансового характера; в частности, сюда относятся бухгалтерская отчетность, сообщения финансовых органов, информация учреждений банковской системы, данные товарных, фондовых и валютных бирж, несистемные сведения. Информационный аспект управления финансами будет рассмотрен в гл. 9.

Технические средства управления финансами являются самостоятельным и весьма важным элементом финансового менеджмента. Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек, клиринговые расчеты и др.), невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных пакетов прикладных программ. Все крупные предприятия ведут свою бухгалтерию с использованием специализированных пакетов (например, 1С-бухгалтерия). Для выполнения текущих аналитических расчетов финансовый менеджер может воспользоваться также стандартным программным обеспечением, в частности различными электронными таблицами.

Как показано на рис. 1.6, объект системы управления финансами предприятия представляет собой совокупность трех взаимосвязанных элементов*, отношения, ресурсы, источники (обязательства) - именно этими элементами и пытаются управлять менеджеры.

Под финансовыми отношениями мы будем понимать отношения между различными субъектами (физическими и юридическими лицами), которые влекут изменение в составе активов и (или) обязательств этих субъектов. В основе финансовых отношений лежит система договоров. Эти отношения должны иметь документальное подтверждение (договор, накладная, акт, ведомость и др.) и, как правило, сопровождаться изменением имущественного и (или) финансового положения контрагентов. Слова «как правило» означают, что в принципе возможны финансовые отношения, которые при их возникновении не отражаются немедленно на финансовом положении в силу принятой системы их реализации (например, заключение договора купли-продажи). Финансовые отношения многообразны; к ним относятся отношения с бюджетом, контрагентами, поставщиками, покупателями, финансовыми рынками и институтами, собственниками, работниками и др. Управление финансовыми отношениями основывается, как правило, на принципе экономической эффективности.

Вторым элементом объекта финансового менеджмента являются финансовые ресурсы (точнее, ресурсы, выражаемые в терминах финансов). Эти ресурсы представлены в активе баланса; иными словами, они весьма разнообразны и могут быть классифицированы по различным признакам. В частности, это долгосрочные материальные, нематериальные и финансовые активы, производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты. Естественно, речь идет не о материально-вещественном их представлении, а о целесообразности вложения денежных средств в те или иные активы и их соотношении. Задача финансового менеджмента - обосновать и поддерживать оптимальный состав активов, т. е. ресурсного потенциала предприятия, и по возможности не допускать неоправданного омертвления денежных средств в тех или иных активах.

Управление источниками финансовых ресурсов - одна из важнейших задач финансового менеджера. Источники представлены в пассивной стороне баланса предприятия. Основная проблема в управлении источниками средств заключается в том, что, как правило, не бывает бесплатных источников; поставщику финансовых ресурсов надо платить. Поскольку каждый источник имеет свою стоимость, возникает задача оптимизации структуры источников финансирования в долгосрочном и в краткосрочном аспектах.

Функционирование любой системы управления финансами осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся законы, указы Президента РФ, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др.

Структура системы управления финансами на предприятии

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупной компании характерно обособление: руководимая вице-президентом по финансам (Финансовым директором) специальная служба, как правило включающая в себя бухгалтерию и финансовый отдел. Вообще типовой структуры организации и управления финансами для всех компании быть не может.

Структура финансовых служб предприятия строится, как правило, по функциональному принципу , который предполагает четкое определение функций каждого структурного подразделения и работника. В зависимости от масштаба предприятия, во главе службы могут быть финансовый директор, финансовый менеджер, главный бухгалтер.

Малое предприятие : Функции финансового директора (менеджера) возлагаются на главного бухгалтера (рис.1).

Рис. 1 Структура финансовой службы малых предприятий

Средние предприятия : На средних предприятиях выделяются отдельно функции учета, исполняемые бухгалтерией и функции финансового директора (менеджера) в данном случае включают в себя планирование, прогнозирование, анализ, контроль, поиск источников финансирования и т.д. (рис.2)

Рис. 2. Структура финансовой службы средних предприятий

Крупные предприятия : Отличительной особенностью финансовой службы на крупных предприятиях является большая степень функциональной детализации, в соответствии с которой и формируются структурные подразделения предприятия. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел (рис. 3).

Вне зависимости от организационной структуры управления фирмой финансовый менеджер отвечает принятие решений в области управления финансов или выработку рекомендаций высшему руководству, за анализ финансовых проблем.

Рис. 3. Организационная структура управления крупным предприятием

2.2. Финансовый менеджер: функциональные обязанности, квалификационная характеристика

Эффективное функционирование предприятия в значительной степени определяется способностью финансового менеджера

· рационально распорядиться существующими финансовыми ресурсами;

· своевременно отреагировать на условия динамично изменяющегося рынка;

· предотвратить ситуацию возможного банкротства предприятия.

Среди основных функциональных обязанностей финансового менеджера выделяют:

· организация финансовой работы на предприятии;

· разработка прогнозов, проектов и планов вложения капитала (прямые вклады, венчурные вклады, вклады в ценные бумаги);

· оценка разных вариантов вложения капитала с учетом степени риска и размера получаемой прибыли, выбор оптимального варианта;

· разработка перспективных, текущих, оперативных финансовых планов, планов поступления и использования иностранной валюты;

· участие в разработке бизнес-плана предприятия в части финансовых показателей, а также финансовых нормативов;

· проведение валютной и кредитной политики;

· анализ финансового состояния предприятия;

· контроль над исполнением плановых показателей.

Квалификационная характеристика финансового менеджера .

Квалификационная характеристика финансового менеджера предъявляет к нему требования в области его теоретической подготовки и практических умений работы.

Финансовый менеджер должен знать:

· Теорию менеджмента.

· Теорию финансов, кредита и денежного обращения.

· Теорию финансового менеджмента.

· Бухгалтерский учет.

· Экономическую статистику, действующий статистический учет.

· Действующее законодательство в области финансовой, кредитной, валютной банковской и биржевой деятельности.

· Основные нормативно-законодательные акты по международным расчетам и внешнеэкономической деятельности.

· Виды ценных бумаг и порядок их обращения. Особенности обращения ценных бумаг за границей.

· Правила и порядок проведения операций на внутреннем финансовом рынке.

· Основы совершения операций на международном финансовом рынке.

· Основы экономики хозяйствующего субъекта.

· Методологию и методику экономического анализа.

· Делопроизводство и корреспонденцию.

Финансовый менеджер должен уметь:

· Разбираться в статистической, бухгалтерской и оперативной отчетности хозяйствующего субъекта.

· Разбираться в финансовой информации, в том числе зарубежной, публикуемой в печати.

· Анализировать результаты производственно-торговой и особенно финансовой деятельности хозяйствующего субъекта.

· Анализировать и оценивать экономическую эффективность мероприятий по вложению капитала.

· Прогнозировать результаты вложения капитала. Оценивать и принимать окончательные решения.

· Разрабатывать программы использования финансовых ресурсов.

· Составлять финансовый план.

· Составлять отчет по использованию финансовых ресурсов и выполнению показателей финансового плана.

· Подготавливать документы по финансовым вопросам для предоставления их в банк, налоговую службу и другие органы управления.

· Вести переписку по финансовым вопросам с органами управления и с хозяйствующими субъектами.

· Осуществлять контроль за выполнением показателей финансового плана, финансовых программ, за эффективным использованием финансовых ресурсов, основных фондом, нематериальных активов, оборотных средств.

Вопросы для контроля :

1.В чем состоит сущность финансового менеджмента?

2.Каковы функции финансового менеджмента?

3.Назовите субъекты финансового управления на предприятии.

4.Охарактеризуйте объекты финансового менеджмента.

5.Что включает в себя понятие «финансовый механизм» и каково его значение в организации финансового менеджмента на предприятии?

6.Охарактеризуйте методические основы финансового управления на предприятии.

7.Каковы внутренние регуляторы финансов на предприятии?

8.Каковы внешние и внутренние факторы воздействующие на результативность финансовых решений

9.Перечислите принципы финансового менеджмента и поясните, что они означают.

10. Расскажите основные положения теории финансового менеджмента.

11. Какие подсистемы образуют систему управления финансового менеджмента?

12. Основные требования, предъявляемые к финансовому менеджеру?

13. Объясните почему оценка эффективности любого финансового решения требует наличия определенной цели?

14. Что такое «корпоративное управление»?

15. Какую роль играет совет директоров корпорации в корпоративном управлении?

16. Сопоставьте роли, которые играют казначей и главный бухгалтер в деятельности фирмы.

Литература

1.Ковалев В.В. Введение в финансовый менеджмент.. - М.: Финансы и статистика, 2004.- 768с.

2.Ковалев В.В. Финансовый менеджмент: теория и практика. 2-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2007.- 1024с.

3.Ковалева А.М. Финансовый менеджмент: Учебник. М.: Инфра – М, 2004.-284с.

4.Поляк Г.Б. Финансовый менеджмент: Учебник для вузов.- 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2006.-527с.

5.Сапарова Б. Финансовый менеджмент: Учебное пособие.- Алматы, Экономика.2008.-848с.

6.Мендалиева С.И. Финансовый менеджмент. Астана. КазЭУФ и МТ. 2010. – 298с.

7.Ванхорн, Джеймс, С., Вахович, мл., Джон М.Основы финансового менеджмента, 12-е изд. Пер.с англ.- М.: ООО «И.Д. Вильямс», 2007. – 1232с.: ил. –Парал. тит.англ.