В условиях нарастающей конкуренции существенно актуализируются проблемы повышения эффективности внутреннего контроля производственных предприятий, в т.ч. и мукомольных производств. Подтверждает это и вступающий в силу с 1 января 2013 г. Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Статья 19 закона прямо указывает, что экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни .

Если же организация подлежит обязательному аудиту и функция ведения бухгалтерского учета не возложена на руководителя, то такие субъекты также обязаны организовать внутренний контроль ведения бухгалтерского учета и составления отчетности. В соответствии с глоссарием терминов стандартов аудиторской деятельности система внутреннего контроля представляет собой «процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций, а также соответствия деятельности действующим нормативным правовым актам» .

В Международных стандартах аудита – МСА 400 «Оценка рисков и внутренний контроль» – термин «система внутреннего контроля» включает совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности.

Организация внутреннего контроля в процессе управления предприятием должна быть ориентирована на организационноправовую форму, размер предприятия и масштабы его деятельности. Чем сложнее структура внутренней среды экономического субъекта, тем больше информации необходимо для принятия эффективных управленческих решений. Основой для принятия большинства управленческих решений служит информация, формируемая в бухгалтерском, оперативном и статистическом учете.

В соответствии с Федеральным правилом (стандартом) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» система внутреннего контроля включает элементы, представленные на рис. 1.

Рис. 1. Элементы системы внутреннего контроля

Важными функциями руководства предприятия являются надзор за эффективностью системы внутреннего контроля и принятие мер в случае обнаружения недостатков этой системы. Внедрение системы внутреннего контроля (СВК) позволит обеспечить надежность финансовой информации, а также снизить риски принятия ошибочных решений. Построение системы внутреннего контроля предполагает определение наиболее существенных рисков, разработку регламентных процедур, а также корректирующие действия, которые позволят исправить ситуацию. Затраты на предупредительный контроль могут быть более эффективными, т.к. помогут предупредить возникновение рисков. Внедрение системы внутреннего контроля на мукомольном предприятии необходимо для повышения эффективности работы его подразделений. При этом СВК позволит обеспечить достоверность информации, эффективно использовать ресурсы предприятия.

Внедрение системы внутреннего контроля начинается с определения подразделений, в которых возникают затраты и в которых будут разработаны регламентные процедуры. Заметим, что система внутреннего контроля будет эффективнее в том случае, если все сотрудники организации будут выполнять контрольные процедуры, причем делать это следует постоянно. По нашему мнению, в организации системы внутреннего контроля необходимо участие специалистов смежных служб (плановых, финансовых, экономических).

Следующим шагом в процессе построения системы внутреннего контроля становится выделение объектов контроля. При этом в организации должны быть разработаны схема технологического процесса, график документооборота, учетная политика, должностные инструкции, а контроль – осуществляться на всех уровнях управления предприятием.

На предприятиях мукомольной промышленности организация и эффективность функционирования системы внутреннего контроля напрямую зависят от технологического процесса. Мукомольное производство – сложный процесс, который требует точности расчетов на всех этапах производства продукции и правильного документального оформления всех фактов хозяйственной деятельности. Качество муки как готового продукта напрямую зависит от качества зерна, которое контролируется на всех этапах его переработки. В связи с этим в мукомольном производстве особое внимание уделяется количественнокачественному учету и документальному оформлению хозяйственных операций, что также является объектом контроля.

По нашему мнению, внутренний контроль – это комплекс мер и процедур, организованный собственниками (руководством предприятия) для обеспечения достоверности показателей учета (оперативного, бухгалтерского, управленческого), предотвращения искажений и неправомерных действий, а также принятия наиболее оптимальных управленческих решений. Очень важно, чтобы организация системы внутреннего контроля была ориентирована на взаимосвязь «объект - субъект» и «субъект – субъект».

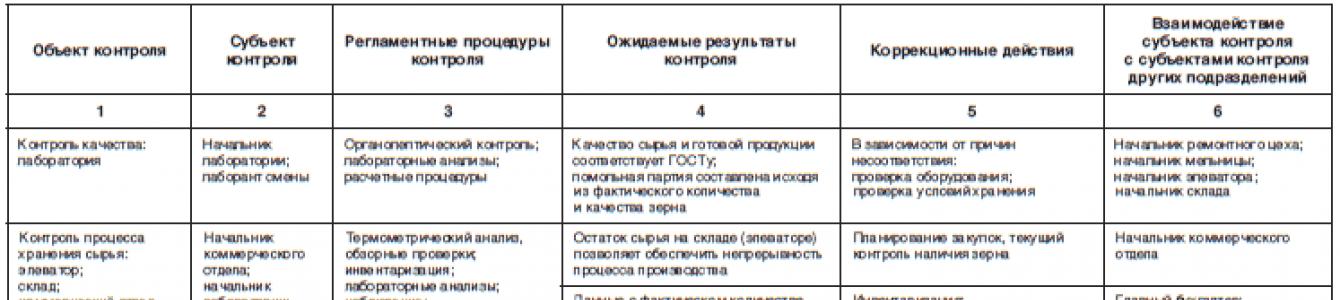

В таблице представлены основные центры, которые, по нашему мнению, необходимо выделить на мукомольном предприятии для наделения их контрольными действиями и ответственностью.

(Кликните по изображению для его увеличения)

В таблице также отражено, какие корректирующие действия необходимо провести в рамках внутреннего контроля с тем, чтобы предупредить или устранить нарушения в системе, а также взаимодействие субъектов внутреннего контроля. Взаимодействие субъектов и возникающие при этом информационные потоки для наглядности представлены на рис. 2.

Рис. 2. Схема взаимосвязи субъектов внутреннего контроля

По нашему мнению, в основу формирования системы внутреннего контроля затрат на мукомольном предприятии должны быть положены структурированные элементы внутреннего контроля затрат и разработанные с учетом этого схемы взаимодействия объектов и субъектов контроля и субъектов контроля.

В условиях рыночной конкуренции мукомольные предприятия уделяют внимание не только политике ценообразования, но и качеству продукции. Одним из факторов, влияющих на предпочтения покупателей при выборе продукции мукомольных производств, является наличие сертификата менеджмента качества по системе ГОСТ Р ИСО 9001-2008 «Системы менеджмента качества». Сертифицированная по данной системе продукция всегда имеет на упаковке знак соответствия. Знак соответствия – это защищенный в установленном порядке знак, применяемый или выданный в соответствии с правилами Системы сертификации ГОСТ Р и указывающий, что система менеджмента качества организации соответствует требованиям стандарта ГОСТ Р ИСО 9001-2008 .

Исследования показали, что у системы менеджмента качества имеются некоторые «точки соприкосновения» с системой внутреннего контроля – контрольная среда, контрольные процедуры и мониторинг. В связи с этим среди специалистов высказывается мнение, что система менеджмента качества является составной частью системы внутреннего контроля. Однако, в отличие от системы внутреннего контроля, система менеджмента качества не направлена на предотвращение рисков.

Вместе с тем, существует ряд требований, предъявляемых как к системе менеджмента качества, так и к системе внутреннего контроля, которые, по нашему мнению, являются тождественными.

На рис. 3 представлено соответствие требований к организации системы менеджмента качества требованиям к системе внутреннего контроля. В том случае, если какая-либо система уже внедрена на предприятии, можно установить взаимосвязь указанных требований, не допуская дублирования контрольных функций субъектами. Изучение опыта организации контроля основных мукомольных производств Оренбургской области показало, что все они имеют сертификаты качества на производимую продукцию, но многие предприятия не используют всех возможностей системы менеджмента качества.

Рис. 3. Взаимосвязь и взаимодействие требований к организации системы менеджмента качества и системы внутреннего контроля

В настоящее время деятельность подразделений внутреннего аудита российским законодательством не регулируется. Исключение составляют кредитные организации и организации – профессиональные участники фондовых рынков.

Единые требования для внешних аудиторов при рассмотрении работы службы внутреннего аудита установлены Федеральным правилом (стандартом) № 29 «Рассмотрение работы внутреннего аудита». В стандарте дано определение понятия внутреннего аудита: «Внутренний аудит – контрольная деятельность, осуществляемая внутри аудируемого лица его подразделением – службой внутреннего аудита. Функции службы внутреннего аудита включают мониторинг адекватности и эффективности системы внутреннего контроля» .

Основное отличие внутреннего и внешнего аудита состоит в том, что внутренний аудит отвечает целям руководства организации, в то время как цель внешнего аудита – получить уверенность в том, что финансовая отчетность достоверна и не содержит искажений. Отдельные направления внутреннего аудита могут быть полезны для проведения внешнего аудита. Согласно п. 11 ФПСАД № 29, при эффективном внутреннем аудите можно модифицировать характер и временные рамки, а также уменьшить объем аудиторских процедур, выполняемых внешним аудитором, но нельзя полностью отменить их. Однако в некоторых случаях, рассмотрев деятельность службы внутреннего аудита, внешний аудитор может принять решение о том, что внутренний аудит не окажет никакого влияния на процедуры внешнего аудита.

Если аудитор полагается на эффективность службы внутреннего аудита, то это повлияет на аудиторский риск и его оценку.

Взаимодействие внутреннего и внешнего аудита возможно при соблюдении определенных условий. Так, например, внутренний аудитор должен быть профессионально компетентным, добросовестным и иметь возможность свободного общения с внешним аудитором. Внутренний аудитор должен предоставить внешнему аудитору свои программы, планы, отчеты, заключения и другую информацию, которая может повлиять на работу внешнего аудита. При использовании этой информации внешний аудитор дает оценку эффективности работы службы внутреннего аудита. На рис. 4 представлена схема взаимодействия системы внутреннего контроля и системы внутреннего аудита. По результатам такого взаимодействия внешний аудитор, основываясь на своем профессиональном суждении, делает выводы и документирует их.

Рис. 4. Схема взаимодействия системы внутреннего контроля затрат и внутреннего аудита

Отсутствие взаимодействия субъектов внутреннего контроля и внутреннего аудита на предприятии, а также игнорирование предварительного контроля приводят на практике к финансовым потерям, которые возникают в виде штрафов, пеней по результатам проверок со стороны налоговых органов.

Обязанностью службы внутреннего аудита является системный контроль за деятельностью структурных подразделений – объектов внутреннего контроля. Контролю подвергаются локальные документы, хозяйственные операции, первичные документы, обоснованность отнесения норм естественной убыли, распределения затрат, соответствие плановых показателей нормативным. Особое внимание уделяется уровню существенности: чем он ниже, тем больше аудиторских процедур необходимо и тем меньше аудиторский риск. При оформлении результатов внутренний аудитор руководствуется профессиональным суждением.

Четкое разграничение ответственности субъектов внутреннего контроля является одним из основных факторов, влияющих на эффективность работы системы внутреннего аудита.

Список литературы

1. Глоссарий терминов стандартов аудиторской деятельности (одобрен Советом по аудиторской деятельности при Минфине России 29 мая 2008 г., протокол № 66) [Электронный ресурс]. Режим доступа: http://www1.minfin.ru/common/img/uploaded/library/2008/07/glossary.doc

2. Национальный стандарт Российской Федерации ГОСТ Р ИСО 9001-2008 «Системы менеджмента качества» [Электронный ресурс]. Режим доступа: http://smk.nspu.ru/file.php/1/GOST_R_ISO/_9001-2008.pdf

3. Правило (стандарт) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» (в ред. постановлений Правительства РФ от 19.11.08 № 863, от 27.01.11 № 30) [Электронный ресурс]. Режим доступа: http://www1.minfin.ru/ru/accounting/audit/standarts/standarts_audit/

4. Правило (стандарт) № 29 «Рассмотрение работы внутреннего аудита» (утверждены постановлением Правительства РФ от 23.09.02 № 696) [Электронный ресурс]. Режим доступа:

§ 4. Система внутреннего контроля в организации

На микроорганизационном уровне, т. е. на уровне управления социально-экономической единицей, наиболее известен и заметенвнутренний контроль, от эффективности которого зависит эффективность функционирования организации в целом.

В современных условиях внутренний контроль в российских организациях должен присутствовать на всех уровнях управления. В болеешироком смысле в конкурентной среде рыночных отношений эффективная система внутреннего контроля при прочих равных условиях – это гарантия успешной деятельности любой организации.

Прежде чем классифицировать внутренний контроль, необходимо дать определение субъекта, объекта внутреннего контроля и его предмета.

Объект внутреннего контроля организации – это управляемоезвено системы управления организацией, воспринимающее контрольное воздействие. Объекты внутреннего контроля организации:

человеческие, финансовые, материальные, нематериальные иинформационные ресурсы организации;

средства и системы информатизации;

технические средства и системы охраны и защиты материальных и информационных ресурсов;

управленческие решения;

процессы, происходящие в организации или вне ее, если они имеют к ней какое-либо отношение;

результаты функционирования организации;

аспекты времени.

Объекты внутреннего контроля выбираются в соответствии сего целями.

Предметом внутреннего контроля является наличие, состояниеи (или) действие управляемого звена системы управления организацией.Какие-либо материальные ресурсы организации – это объекты внутреннего контроля; фактическое наличие данных ресурсов, их состояние, аспекты их функционирования – это предметы внутреннего контроля.

Субъект внутреннего контроля организации –это работник или участник (владелец) организации, совершающий контрольные действия при исполнении возложенных на него обязанностей либо только на основании соответствующих прав. Имея большой диапазон воздействия на организацию, контроль не должен ограничиваться толькорамками деятельности контрольных органов. Он входит в обязанности руководителя любого ранга. Если член ревизионной комиссии не является участником или работником данной организации, он считаетсясубъектом внутреннего контроля в период исполнения соответствующих обязанностей.

Всех субъектов внутреннего контроля целесообразно распределить по следующим уровням с точки зрения значимости в совокупном контрольном действии:

субъекты внутреннего контроля первого уровня –это участники (собственники) организации, осуществляющие контроль непосредственно или косвенно (с помощью независимых экспертов, в том числе внешних аудиторов);

субъекты внутреннего контроля второго уровня. В их обязанности непосредственно не входит контроль, но в силу производственнойнеобходимости они выполняют и контрольные функции (рабочий,контролирующий качество работы оборудования);

субъекты внутреннего контроля третьего уровня –выполняютконтрольные функции для реализации служебных обязанностей (функций), которые за ними закреплены непосредственно (работники планово-диспетчерского, планово-экономического отделов, отдела кадров);

субъекты внутреннего контроля четвертого уровня. В их обязанности входят контрольные и другие функции (административно-управленческий персонал; персонал, обслуживающий компьютерныесистемы; сотрудники отдела бухгалтерского учета, служб коммерческой и физической безопасности);

субъекты внутреннего контроля пятого уровня. В их функциональные обязанности входит только осуществление контроля (сотрудники отдела внутреннего аудита и члены ревизионной комиссии, сотрудники отделов входного и технического контроля и т. п.).

В реальности значимость конкретного субъекта может возрастать (снижаться) в зависимости от его личного вклада в совокупноеконтрольное действие.

Внутренний контроль организации – это осуществление субъектами организации, наделенными соответствующими полномочиями (субъекты внутреннего контроля), либо в автоматическом режиме, заданном указанными субъектами и под их управлением, следующих действий:

определение фактического состояния или действия управляемого звена системы управления организацией (объекта контроля);

сравнение фактических данных с требуемыми, т. е. с базой для сравнения, принятой в организации, заданной извне либо основанной нарациональности;

оценка отклонений, превышающих предельно допустимый уровень, и степени их влияния на аспекты функционирования организации;

выявление причин данных отклонений.

Цель внутреннего контроля – информационная прозрачностьобъекта управления для возможности принятия последующих эффективных решений.К функциям внутреннего контроля относят 1:

оперативную;

защитную;

упорядочивающую;

превентивную;

информативную;

коммуникативную.

Создание эффективной системы внутриорганизационного контроля базируется как на общей классификации контроля (см. рис. 12.6),так и на классификации самого внутреннего контроля (табл. 12.1).

Таблица 12.1

|

Признак классификации |

Элементы класса внутреннего контроля |

|

Форма контроля |

1. Внутренний аудит. 2. Структурно-функциональная форма внутреннего контроля |

|

Уровень автоматизации контроля (признак типологии внутреннего контроля) |

1. Неавтоматизированный внутренний контроль. 2. Неполностью автоматизированный внутренний контроль. 3. Полностью автоматизированный внутренний контроль |

|

Значимость субъектов внутреннего контроля (с точки зрения контрольной деятельности) |

Контроль, осуществляемый субъектами внутреннего контроля различных уровней |

Важнейший классификационный аспект внутреннего контроля –формальный. Выбор формы внутреннего контроля зависит от:

сложности организационной структуры;

правовой формы;

видов и масштабов деятельности;

целесообразности охвата контролем различных сторон деятельности;

отношения руководства организации к контролю.

Организация внутреннего контроля в форме внутреннего аудита присуща крупным и некоторым средним организациям, в основномобладающим следующими особенностями:

усложненной оргструктурой –дивизиональная, матричная или конгломератная структура организации;

многочисленностью филиалов, дочерних компаний;

разнообразием видов деятельности и возможностью их кооперирования;

стремлением органов управления получать достаточно объективную и независимую оценку действий менеджеров всех уровнейуправления.

Кроме задач чисто контрольного характера, внутренние ауди-торы могут решать задачи экономической диагностики, выработкифинансовой стратегии, маркетинговых исследований, управленческого консультирования.

К институтам внутреннего аудита относят и ревизионные комиссии (ревизоров), деятельность которых регламентирована действующим законодательством. Этот институт в основном распространенв акционерных обществах, обществах с ограниченной ответственностью и производственных кооперативах.

Во многих организациях нет отдела (сектора, бюро, группы и т. п.) внутреннего аудита и ревизионной комиссии (ревизора). В этом случае для осуществления внутреннего контроля целесообразно использовать структурно-функциональную форму внутреннего контроля организации.Понятие «структурно-функциональная форма внутреннего контроля» отражает необходимые взаимодействия единиц оргструктуры (линейно-функциональной, дивизионной, матричной), соответствующие их контрольным функциям. Например, осуществление контроля, непременно входящее в должностные обязанности любого руководителя, должно включаться в функции любого ответственного лица.

Особое место занимает классификацияпо уровню автоматизации контроля:

неавтоматизированный (осуществляется без применения автоматических средств);

неполностью автоматизированный (осуществляется с примене-нием автоматических средств регистрации, обработки, измерения и т. п.);

полностью автоматизированный (осуществляется полностью в автоматическом режиме под управлением субъектов внутреннего контроля).

Создание эффективной системы внутреннего контроля в современной организации позволит:

обеспечить эффективное функционирование, устойчивость и максимальное (согласно установленным целям) развитие организации в условиях многоплановой конкуренции;

своевременно выявлять и минимизировать коммерческие, финансовые и внутрифирменные риски в управлении организацией;

сформировать адекватную современным перманентно меняющимся условиям хозяйствования систему информационного обеспечения всех уровней управления, позволяющую своевременно адаптировать функционирование организации к изменениям во внутренней и внешней среде;

обеспечить более эффективную, слаженную и четкую работу структурных подразделений организации.

Совокупность методов управленческого контроля достаточнообширна и во многом заимствует методы, используемые при выполнении прочих функций менеджмента:

методы сбора и анализа информации применяются при выполнении функции анализа (опрос, интервьюирование, эксперимент,наблюдение, анкетирование и проч.);

методы, обеспечивающие ежедневные данные о движениифинансовых средств, материалов, продукции, труда и т. д.;

методы бюджетирования, анализа рентабельности, анализа относительных показателей, методы составления смет и т. д.;

ревизия и аудиторские проверки;

методы контроллинга и проч.

Возможно классифицировать методы контроля по видам самого контроля, как-то: методы тотального контроля, методы экологического контроля, методы контроля за качеством готовой продукции, методы государственного контроля и т. д.

В. В. Бурцев предлагает совокупность методов внутреннего контроля (как способов достижения цели) 1:

общенаучные методические приемы исследования объектовконтроля (анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, редукция, эксперимент и др.);

собственные эмпирические методические приемы (инвентаризация, контрольные замеры работ, контрольные запуски оборудования,формальная и арифметическая проверки, встречная проверка, способобратного счета, метод сопоставления однородных фактов, служебноерасследование, экспертизы различных видов, логическая проверка,сканирование, письменный и устный опросы и др.);

специфические приемы смежных экономических наук (приемыэкономического анализа, экономико-математические методы, методытеории вероятностей и математической статистики).

Достаточно жесткая привязка управленческого контроля к процессам планирования делает возможным использование методов планирования: балансовые методы, методы нормирования, математико-статистические методы, метод сетевого планирования и т. д.

Включенность в стадию контроля мотивационных мероприятий делает возможным использование методов материальной мотивации, нематериальной мотивации, психологического давления и т. д.

Оправдано использование и методов управленческого прогнозирования в ходе выработки практических рекомендаций, которые могут быть учтены при реализации иных управленческих циклов.

Основным способом проверки выполнения поручения является отчетность. Отчетность по отношению к вышестоящему уровнюуправления можно рассматривать как функцию информирования, уведомления о выполнении поручения.

Отчетность применима практически на всех уровнях управления.Бухгалтерская и статистическая отчетность организации перед государственными органами является обязательной формой, регламентируемой нормативными актами.

Каждый уровень управления, в том числе по административной функции, устанавливает для подотчетных подразделений и работников конкретные показатели, по которым осуществляется проверка и оценка их деятельности. При этом отчетность можно рассматривать как метод автоматизации контроля.

При внедрении отчетности необходимо обращать внимание на то, чтобы не перегружать подчиненные уровни управления подготовкой избыточных данных, а также данных, которые можно получить из уже действующих систем учета. Следует помнить: «Чем лучше работа, тем короче она может быть доложена».

Использование любых из перечисленных методов контроля будет эффективнее при соблюдении ряда положений:

соответствие контролируемому виду деятельности (предметуконтроля);

минимизация числа контрольных процедур;

включенность контрольных процедур в план работы заранее;

выверенность процедур;

учет и соблюдение системности контрольных процедур;

учет себестоимости процедур;

подконтрольность контрольных процедур и проч.

С учетом непрерывности контроля, регулярности, своевременности, тщательности, полноты, действенности и гласности данный вид управленческой деятельности будет носить комплексный характер, пред-определяющий дальнейшее существование организационной структуры.

Современные тенденции развития управленческого контроля 1:

Децентрализация . Контрольные функции, традиционно осущест-вляемые централизованно, постепенно перераспределяются между:

верхними звеньями управления;

сторонними организациями, специализирующимися на функциях контроля;

потребителями продукции;

низовыми звеньями управления.

Верхние звенья управления частично передают функции контроля: рутинный текущий контроль делегируют на низшие уровни управления; вспомогательные, в том числе аналитические, функции передают на субконтрактной основе профессиональным контролерам; ключевыепараметры отдают контролировать потребителям, а стратегические аспекты контроля оставляют у себя.

Изменение содержания контроля и новые методы его осущест-вления. С измерения затрат центр тяжести переносится на измерение результатов. Традиционный подход в государственном управлении постоянно концентрирует внимание на том, сколько потрачено государственных средств, при этом измерение реального результата остается в тени. Новый подход менеджмента в государственной службе основное внимание переносит на контроль и мониторинг результатов, которые получены в процессе тех или иных действий государственнойслужбы.

Развитие новых информационных систем. Они позволяют в определенных аспектах автоматизировать процесс управления и контроля. Одновременно с развитием мощных информационных систем, использующих современные возможности вычислительной техники и телекоммуникационные технологии, меняется содержание информационных потоков, участвующих в процедуре контроля. В связи со смещениемтекущего контроля сверху вниз потоки информации от потребителя кпроизводителю становятся более прямыми и не затрагивают высших эшелонов управления. В то же время общей тенденцией контроля вовсех передовых организациях становится уменьшение числа контролируемых показателей с одновременным увеличением числа измерений иповышением эффективности каждой процедуры контроля.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Основные переменные в организации: цели, структура, задачи, технология и люди. Категории задач организации. Взаимосвязь внутренних переменных. Характеристика внешней среды организации. Среда прямого и косвенного воздействия, международное окружение.

курсовая работа , добавлен 24.11.2010

Характеристика элементов внутренней среды: история создания, миссия, характеристика ресурсов, структура и культура организации. Внешняя среда организации - факторы прямого и косвенного воздействия. Обоснование выводов о жизнеспособности организации.

курсовая работа , добавлен 14.11.2014

Анализ внутренней и внешней среды организации, механизмы ее разработки, а также их влияние на ее деятельность на примере "Юниаструм Банка". Формирование миссии предприятия. Факторы прямого и косвенного воздействия. Характеристики организационной системы.

курсовая работа , добавлен 18.03.2011

Понятие организации как системы, ее основные виды и общие характеристики. Ключевые элементы внешней среды организации как среды прямого и косвенного воздействия. Анализ внутренней среды организации по функциям менеджмента, характеристика ее факторов.

презентация , добавлен 02.04.2016

Характеристики внешней среды организации. Анализ среды ее прямого и косвенного воздействия. Обзор модели влияния внешней среды на организацию. Цели, задачи, структура и технологии внутренней среды организации. Роль кадров в формировании ее культуры.

презентация , добавлен 22.11.2011

Организация как открытая система. Характеристики внешней среды организации. Факторы прямого и косвенного воздействия. Структура организации как взаимоотношения уровней управления с функциональными областями организации для эффективного достижения целей.

презентация , добавлен 06.09.2014

Миссия, цели задачи и стиль управления исследуемой организации, факторы прямого и косвенного воздействия внешней среды. Структура организации, SWOT-анализ. Принципы формирования коммуникации и контроля. Методы управления персоналом, система мотивации.

курсовая работа , добавлен 05.01.2014

Характеристика элементов внутренней среды организации: история ее создания, миссия, характеристика ресурсов, структура и культура предприятия. Факторы прямого и косвенного воздействия на внешнюю среду для эффективного принятия управленческих решений.

курсовая работа , добавлен 18.03.2011

Внутренний контроль - это важнейшая часть современной системы управления, позволяющая достичь целей, поставленных собственниками, с минимальными затратами. Эффективность функционирования хозяйствующих субъектов во многом зависит от грамотно организованного контроля, так как он не только призван выявить недостатки и нарушения, но и предупреждать их, а также способствовать их своевременному устранению.

До 2013 г. вопрос создания службы внутреннего контроля являлся правом организаций (за исключением кредитных организаций, для которых это обязанность).

С 1 января 2013 г. согласно ст. 19 Федерального закона от 6.12.11 г. № 402-ФЗ «О бухгалтерском учете» (далее - Закон № 402-ФЗ) все экономические субъекты должны осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, а те, которые подлежат обязательному аудиту, - также и внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности (за исключением случаев, когда руководитель принял обязанность ведения бухгалтерского учета на себя). Решение о введение бухгалтерского учета им самим может принять руководитель субъекта малого и среднего предпринимательства, соответственно в такой организации необходимо осуществлять только внутренний контроль совершаемых фактов хозяйственной жизни.

Каким образом, по мнению финансистов, внутренний контроль должен быть организован на практике, сегодня сказать затруднительно, поскольку Минфин России до сих пор не разработал рекомендации для хозяйствующих субъектов по организации и осуществлению ими внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской отчетности, которые планировалось выпустить сразу после принятия Закона № 402-ФЗ. При этом в информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» отмечается, что законодательством Российской Федерации о бухгалтерском учете не установлены какие-либо ограничения на порядок, способы, процедуры осуществления внутреннего контроля.

Систему внутреннего контроля можно определить как систему финансового и прочего контроля, организованную руководством в целях осуществления упорядоченной и эффективной работы организации, обеспечения соблюдения политики руководства, охраны активов, полноты и точности документов.

Каким образом будет организован внутренний контроль, решается в самом хозяйствующем субъекте (например, путем создания отдела внутреннего контроля, внутреннего аудита, ревизионного отдела или заключения договора со сторонней организацией). Основной принцип должен быть следующим: всем придерживаться разумности и сопоставлять трудозатраты при осуществлении контроля с полученным результатом. При построении системы внутреннего контроля необходимо использовать наиболее эффективные подходы с учетом масштабов организации и стремиться к тому, чтобы с разумными затратами (на штатных работников, консультантов, аутсорсинг и используемые программы) проводить необходимый, но достаточный объем контроля.

Краткие сравнительные характеристики служб внутреннего аудита, внутреннего контроля и контрольно-ревизионной службы представлены в табл. 1. Следует иметь в виду, что различие между функциями, выполняемыми службами, в первую очередь определяется теми задачами, которые ставит перед этими подразделениями руководство.

Таблица 1

Сравнительные характеристики служб внутреннего аудита, внутреннего контроля и контрольно-ревизионной службы<1>

_________________________

<1> Кабашкин В.А., Мышов В.А. Повышение роли внутреннего аудита и контроля в условиях рыночной экономики // Международный бухгалтерский учет. 2011. № 13. С. 36-46.

| Характеристика | Служба внутреннего аудита | Контрольно-ревизионная служба | |

| Цель | Повышение эффективности деятельности организации | Построение и поддержание эффективной системы внутреннего контроля | Недопущение неэффективного использования ресурсов, выявление и предотвращение злоупотреблений |

| Основные заказчики (клиенты) | Совет директоров и высшее исполнительное руководство | Линейное (операционное) руководство | Высшее исполнительное руководство |

| Специфика | Ориентация на перспективу, т.е. на анализ бизнес-процессов и выявление рисков | Анализ бизнес-процессов в целях построения системы контроля | Ориентация на ретроспективу, т.е. на уже произошедшие события и их последствия |

В общем случае работа контрольно-ревизионных служб фокусируется на вопросах проверки сохранности товарно-материальных ценностей, эффективности использования ресурсов, выполнения распоряжений вышестоящих органов, а также на расследовании случаев мошенничества.

Задачей службы внутреннего контроля может быть построение системы внутреннего контроля организации (точнее, активное содействие менеджменту в построении системы), а задачей внутреннего аудита - проведение оценки надежности и эффективности этой системы.

Внутренний аудит призван выполнять более широкие задачи по оценке процедур внутреннего контроля, процессов управления рисками, корпоративного управления. Однако в зависимости от уровня развития корпоративной культуры (в том числе среды контроля) приоритетом для службы внутреннего аудита может стать выполнение задач, обычно стоящих перед контрольно-ревизионной службой.

Например, если в организации отсутствует эффективная система внутреннего контроля, то внутренний аудит в меньшей степени будет заниматься оценкой системы внутреннего контроля и в большей - вопросами сохранности активов и выявлением случаев мошенничества. В данной ситуации по мере построения системы внутреннего контроля потребность во внутреннем аудите как в функции независимой оценки эффективности контроля будет со временем возрастать.

Система внутреннего контроля в организации распространяется на все возникающие бизнес-процессы, начиная с планирования деятельности и заканчивая составлением финансовой отчетности.

Финансовый контроль, в том числе контроль за полнотой и достоверностью бухгалтерских записей и составлением финансовой отчетности, является важным элементом внутреннего контроля.

Эффективная структура внутреннего контроля предполагает разумное разграничение полномочий и разделение несовместимых функций. Последние несовместимы, если их сосредоточение у одного лица в любых комбинациях не только потенциально приведет к совершению непреднамеренных ошибок, но и затруднит их выявление. К несовместимым функциям относятся<2>: непосредственный доступ к активам; разрешение на осуществление операций с активами; непосредственное осуществление хозяйственных операций; отражение хозяйственных операций в бухгалтерском учете.

<2> Гусарова Л.В. Организация внутреннего аудита в некоммерческих организациях // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2012. № 1. С. 32-37.

Концепция внутреннего контроля включает несколько основных элементов:

внутренняя среда организации, т.е. этические ценности, стиль управления, процесс принятия решений, делегирование полномочий и принятие ответственности, политика в отношении персонала, компетентность сотрудников и отношение управленческого аппарата организации к внутреннему контролю;

определение, анализ и управление рисками, стоящими перед организацией на пути достижения своих целей;

повседневное осуществление контроля, т.е. учет и отчетность, разделение полномочий, права доступа к активам, мониторинг;

система санкционированного доступа к информации;

мониторинг самой системы внутреннего контроля, необходимый для определения его эффективности.

Цель хозяйствующего субъекта - не создание системы контроля, которая бы полностью гарантировала отсутствие отклонений, ошибок и неэффективности в работе, а система, которая помогала бы их своевременно выявлять и устранять, способствуя повышению эффективности работы. Основной принцип организации внутреннего контроля заключается в том, что не нужно концентрироваться на экспертном контроле операций, а необходимо контролировать то, как построен и работает сам процесс и какие качественные изменения в нем происходят. Повышение эффективности процесса внутреннего контроля состоит в повышении качества внутреннего контроля, а не в увеличении количества перепроверенных операций.

Функционирование системы внутреннего контроля будет результативным, если в процессе ее работы соблюдены следующие основные принципы<3>:

1) ответственности - каждый субъект внутреннего контроля за ненадлежащее выполнение контрольных функций, предусмотренных должностными обязанностями, должен нести экономическую и (или) дисциплинарную ответственность;

2) сбалансированности - субъекту внутреннего контроля нельзя поручать выполнение функций, не обеспеченных соответствующими организационными (приказ, распоряжение) и техническими (программы, счетные и мерные устройства) средствами для их надлежащего исполнения;

3) своевременного сообщения о выявленных существенных отклонениях - информация о них должна быть оперативно доведена до лиц, непосредственно принимающих решения по данным отклонениям;

4) соответствия контролирующей и контролируемой систем - степень сложности системы внутреннего контроля хозяйствующего субъекта должна в каждый конкретный момент времени соответствовать степени сложности его бизнеса;

5) постоянства - система внутреннего контроля должна действовать на постоянной основе, что позволит своевременно выявлять отклонения от плановых заданий и норм;

6) комплексности - весь комплекс объектов внутреннего контроля в хозяйствующем субъекте должен быть охвачен его различными формами в зависимости от уровня риска;

7) распределения обязанностей - функции работников аппарата управления распределяются между ними таким образом, чтобы выполнялись требования к формированию контрольной среды.

С учетом указанных принципов разрабатываются конкретные требования к участникам процесса внутреннего контроля, среди которых можно выделить следующие<4>:

________________

<4> Соколов Б. Внутренний контроль и аудит // Аудит и налогообложение. 2008. № 12.

1) требование подконтрольности каждого субъекта внутреннего контроля, работающего в организации. Выполнение одним субъектом контрольных функций должно быть в обязательном порядке подконтрольно на предмет качества другому субъекту внутреннего контроля;

2) требование ущемления интересов. С помощью нормативных документов создаются условия, при которых любые отрицательные отклонения ставят конкретного работника в экономически невыгодное положение, что стимулирует его к устранению отрицательных отклонений и вызвавших их причин;

3) недопущение сосредоточения прав контроля на всех его объектах в руках одного лица. В системе внутреннего контроля могут действовать независимо различные субъекты контроля. Несоблюдение этого требования создает условия для необъективного отражения в отчетных материалах результатов проверок;

4) требование заинтересованности руководства хозяйствующего субъекта. Эффективное функционирование системы внутреннего контроля невозможно без должной заинтересованности и участия в ее работе представителей собственников и топ-менеджмента хозяйствующего субъекта;

5) требование компетентности, добросовестности и честности внутренних контролеров хозяйствующего субъекта. Если сотрудники организации, в служебные функции которых входит осуществление внутреннего контроля, не обладают указанными характеристиками, то даже идеально организованная система не сможет работать эффективно;

6) требование пригодности методик и программ, применяемых в работе системы внутреннего контроля. Методики и программы должны быть целесообразны и рациональны, так как благодаря применению в минимальной степени будет снижаться эффективность работы объектов внутреннего контроля, а последний будет рационален, т.е. не станет нести излишних затрат труда и средств;

7) требование единичной ответственности. Недопустимо закрепление одной и той же контрольной функции за несколькими субъектами контроля, так как это неизбежно приведет к безответственности, затрате излишних сил и средств;

8) требование функционального потенциального замещения. Временное выбытие отдельных субъектов контроля (например, в отпуск) не должно прерывать контрольные процедуры или затруднять их выполнение. Для снижения влияния этого фактора необходимо добиться того, чтобы каждый субъект контроля умел выполнять в должной степени контрольную работу вышестоящего и одного-двух работников своего уровня;

9) требование регламентации. Эффективность функционирования системы внутреннего контроля напрямую зависит от наличия, качества и уровня утверждения регламентов (правил, стандартов), которыми руководствуются и точно выполняют субъекты контроля;

10) требование взаимодействия и координации. Система внутреннего контроля должна функционировать на основе четкого взаимодействия всех подразделений и служб хозяйствующего субъекта. Такого взаимодействия можно добиться путем разработки комплекса нормативных документов, регламентирующих контрольную деятельность структурных подразделений и руководителей хозяйствующего субъекта.

Функция внутреннего контроля может быть реализована несколькими способами, и поэтому, для того чтобы пользоваться преимуществами, которые дает организации эффективный внутренний контроль, необязательно создавать отдельное подразделение. При этом функцию внутреннего контроля может выполнять внешний консультант или специализированная компания при условии недопущения конфликта интересов.

Можно выделить три основных подхода к построению функции внутреннего контроля:

создание собственной службы внутреннего контроля, если организация для этого обладает необходимыми ресурсами;

аутсорсинг - выполнение функции внутреннего контроля полностью передается специализированной компании (внешнему консультанту);

косорсинг - служба внутреннего контроля создается в рамках организации; к выполнению заданий также привлекаются эксперты специализированной компании (внешнего консультанта), обладающие соответствующими знаниями и опытом.

Указанные подходы могут применяться в хозяйствующих субъектах в различных комбинациях. При выборе из возможных вариантов следует оценить преимущества и недостатки каждого из них (табл. 2).

Таблица 2

| Преимущества | Недостатки |

| Служба внутреннего контроля | |

|

Сотрудники хорошо знакомы с внутренней культурой и особенностями деятельности хозяйствующего субъекта, его подразделений и филиалов Навыки и опыт внутренних аудиторов остаются внутри хозяйствующего субъекта | Сравнительно высокий уровень затрат на формирование службы |

| Аутсорсинг, косорсинг | |

|

Возможность использовать услуги экспертов в различных областях Доступ к высокопрофессиональным аудиторским кадрам Гибкость в вопросе использования привлеченных аудиторских ресурсов Доступ к передовым технологиям и методикам проведения внутреннего аудита | Стороннему человеку или организации трудно «почувствовать» хозяйствующий субъект изнутри |

Организация, цели и функции внутреннего контроля определяются руководством и (или) собственником экономического субъекта в зависимости от организационно-правовой формы и сложившейся системы управления, содержания, специфики и масштабов деятельности, состояния внутреннего контроля и объемов финансово-экономической деятельности.

Служба внутреннего контроля создается в основном хозяйствующими субъектами крупного и среднего бизнеса при наличии следующих условий: стремления собственников и высшего руководства получить достоверную информацию и оценку действий руководителей всех уровней управления; усложненной структуры; наличия филиалов и дочерних компаний; разнообразия видов деятельности.

Возможности аутсорсинга и косорсинга используют как небольшие организации, у которых нет достаточных финансовых ресурсов для создания собственной службы внутреннего контроля, так и крупные, имеющие в своем штате соответствующие структуры. Последним такие услуги, как правило, нужны для проведения отдельных контрольных мероприятий или в «пиковые» периоды нагрузки на штатных внутренних контролеров.

Формирование службы (отдела) внутреннего контроля следует начинать с подбора кандидатуры руководителя службы. Наилучшим вариантом является ситуация, когда руководитель службы внутреннего контроля функционально подчиняется совету директоров, а административно - генеральному директору организации. Если в хозяйствующем субъекте отсутствуют совет директоров или аналогичный орган, службу внутреннего аудита следует подчинить как функционально, так административно высшему должностному лицу организации. В идеальной ситуации служба внутреннего контроля отчитывается перед высшим руководством и освобождается от другой управленческой подотчетности.

К числу внутренних нормативных документов, регламентирующих деятельность службы внутреннего контроля и аудита, относятся:

положение о службе внутреннего контроля (определяет миссию, цели и задачи, ответственность и полномочия);

руководство службы внутреннего аудита (содержит вопросы организации работы службы и взаимодействия с другими подразделениями);

внутрифирменные стандарты (содержат типовые формы и методики проведения проверок и других задач);

должностные инструкции сотрудников службы.

Численность службы внутреннего контроля должна зависеть от поставленных задач, состояния контрольной среды и степени подверженности организации разного рода рискам. Численность определяется прежде всего исходя из количества подразделений и бизнес-процессов, имеющихся в организации, и временными затратами на контроль и аудит каждого из них.

Как показывает практика, основными ошибками при создании службы внутреннего контроля, снижающими эффективность контроля либо сводящими его на нет, являются:

низкая культура внутреннего контроля;

неадекватное отношение к риску на фоне высоких финансовых результатов;

игнорирование принципа разделения полномочий;

неадекватные каналы передачи информации;

бездействие руководства в отношении выявленных проблем.

Внутренний контроль не дает ожидаемых результатов в случаях, когда руководство демонстрирует свое пренебрежительное отношение к нему и своевременно не предпринимает мер по исправлению обнаруженных недостатков.

Отсутствие процедур контроля, относящихся к какому-либо из направлений деятельности, замедляет процесс развития или вовсе останавливает его. Так, если малые предприятия целиком сосредоточатся на защите активов и предотвращении мошенничества, при этом не обращая внимания на мотивацию сотрудников, начнется текучка кадров, меньше станет инициатив. Если сконцентрироваться на оптимизации налогообложения и не обращать внимания на обеспечение прозрачности организации и управленческий учет, то менеджмент не будет иметь достоверных данных для необходимой аналитической работы, благодаря которым можно гибко реагировать на изменение внешней среды.

Типичными проблемами в деле организации систем внутреннего контроля, характерными для российских организаций, являются <5>:

<5> Шуклов Л.В. Постановка внутреннего контроля как основа для перехода на МСФО: типичные проблемы и пути их решения // Международный бухгалтерский учет. 2011. № 38. С. 2-11.

отсутствие какого-либо вида процедур контроля применительно к какому-либо процессу;

излишняя бюрократизация контроля на малых предприятиях, концентрация внутреннего контроля только на защите активов, конфиденциальности, подготовке управленческих отчетов;

недостаток полномочий для осуществления контроля, конфликт интересов в системе контроля;

недостаток какого-либо вида процедур в исследуемом центре ответственности;

использование устаревших или не согласованных с другими подразделениями контрольных процедур.

Несмотря на то что организация системы внутреннего контроля сама по себе не гарантирует автоматического достижения целей, ее отсутствие создает больше возможностей для совершения ошибок или их необнаружения. Создавая систему внутреннего контроля, организации должны избегать применения правил и практики, которые могут неумышленно создавать стимулы или соблазн для совершения неправомерных действий. В частности:

чрезмерный акцент на достижении показателей или других операционных результатов, особенно имеющих краткосрочный характер и игнорирующих более долговременные риски;

схемы вознаграждения сотрудников, чрезмерно ориентированные на краткосрочные показатели;

неэффективное распределение обязанностей или контроля, которое создает возможности для неправильного использования ресурсов либо для сокрытия отрицательных показателей;

слишком незначительные или, напротив, непомерно строгие наказания за нарушения и злоупотребления.

Существует огромное количество классификаций контроля. Ниже рассмотрены основные формы и виды контроля.

К основным формам контроля относят финансовый и административный.

1. Финансовый контроль охватывает все сферы деятельности организации и осуществляется на основе стоимостных показателей, которые позволяют сравнивать плановые расходы с фактическими. Финансовый контроль осуществляют специальные подразделения: планово-финансовое управление, бухгалтерия, отдельные экономисты и бухгалтеры в подразделениях. Функция контроля значительно усилилась в связи с использованием компьютерной техники, которая позволяет осуществлять ускоренно процесс сбора информации, необходимой для реализации данной функции. Применение компьютерной техники также позволяет сформировать и систему централизованного контроля, обеспечивающую своевременный контроль результатов финансовой деятельности организации.

2. Административный контроль ведется на всех уровнях управления организацией и призван оценивать деятельность сотрудников (контроль исполнения). Административный контроль осуществляется постоянно как специальными подразделениями, так и руководителями на всех уровнях управления организацией.

Ниже приведены основные виды контроля:

По периодичности контроль разделяют на стратегический, тактический и оперативный.

Стратегический контроль. Задачей такого контроля является оценка и регулирование деятельности организации с позиций выполнения ею долгосрочных целей и взаимоотношений с внешней средой. Этот вид контроля наиболее сложный, так как стратегия организации зависит от изменений в окружающей среде. Непредсказуемость внешней среды усложняет разработку стандартов и параметров, а следовательно, и само проведение контроля.

Тактический контроль. Нацелен на анализ выполнения тактических планов организации. Он осуществляется как в целом по предприятию, так и по ключевым подсистемам. Периодичность совпадает с длиной периода, на который составлены планы тактического развития. Главная задача: своевременное выявление отклонений от стандартов и проведение корректировочных мер.

Оперативный контроль. Осуществляется по периодам характерным для проведения отдельных проектов или работ. Может осуществляться ежедневно. Он включает контроль выполнения работ и методов, используемых для производства продукции и услуг, и выполнение всех видов процессов организации.

Оперативный контроль в свою очередь подразделяется на:

Предварительный (упреждающий). Осуществляется до фактического начала работы. Основным средством осуществления является реализация определенных правил, процедур и линий поведения. Используется в трех ключевых областях: По отношению к человеческим ресурсам (Анализ деловых и профессиональных знаний и навыков, отбор наиболее квалифицированных кадров. Контроль курса предварительного обучения уже в процессе работы.); материальным ресурсам (Выработка стандартов минимально допустимых уровней качества, проведение проверок соответствия этому качеству. Обеспечение запасов материалов на должном уровне.); финансовым ресурсам (важнейшее средство контроля - бюджет. Обеспечение уверенности в средствах и установление предельного уровня затрат.)

Текущий (производственный). Осуществляется непосредственно в ходе проведения работ. Необходимо наладить систему обратной связи, для своевременного получения данных о результатах. Руководитель воздействует на систему, внося вовремя изменения.

Заключительный (последующий). Проводится по окончании работы. Имеет две важные функции: Дает руководству организации информацию, необходимую для планирования аналогичных работ, способствует мотивации работников, достигших определенного уровня результативности. Результаты заключительного контроля дают информацию руководству организации о качестве системы управления и о ее узких местах, нуждающихся в совершенствовании.

По функциональным подсистемам.

В организации выделяются такие функциональные области, как производство, финансы и учет, персонал, маркетинг. Здесь указаны лишь основные из них, но в соответствии с организационной структурой их может быть намного больше. И в каждой функциональной области существуют свои объекты контроля. В производстве например это качество, затраты времени на единицу продукции, удельные издержки, уровень использования оборудования и т.д. Каждое предприятие определяет свои объекты контроля для той или иной функциональной области.

К основным системам контроля относят:

1. Бюджетный контроль

Бюджетный контроль - составная часть финансового контроля, посредством которого в процессе составления проекта бюджета, его анализа и при составлении отчета о его исполнении проверяется образование, распределение и использование бюджетных средств.

Бюджет служит механизмом предварительного контроля, поскольку дает уверенность в том, что когда организации потребуются наличные средства, эти средства у нее будут. Бюджеты устанавливают также предельные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца.

2. Стандартная калькуляция себестоимости

Это технология, связанная с обеспечением контрольной информацией о стоимости продуктов или деятельности. в то время, как бюджетный контроль позволяет сравнивать итоговые цифры, стандартная калькуляция себестоимости рассматривает цену отдельной единицы товара.

Система используется специально для идентификации отличий в цене закупки материалов или в использовании материалов (это является превосходным способом быстрой идентификации неприемлемого уровня потерь). Это также применяется для контроля затрат на оплату рабочей силы, где существуют некоторые определенные стандарты продолжительности рабочего времени и оплаты за работу

3. Контроль качества

Чаще всего идет речь в основном о «Всеобщем контроле качества» (TQM - Total QualityManagement), нежели о непосредственном контроле качества продукта. Для контроля качества лучше всего убедиться, что для каждого процесса, независимо от того, идет ли речь о конкретном производственном процессе или о какой-то процедуре в офисе, качество на выходе должно соответствовать какому-либо предопределенному стандарту качества. Более того, некоторые организации обнаружили, что они должны обзавестись формальным признанным сертификатом качества -- таким, как Британский Стандарт (BS) 5750 или его международным эквивалентом ISO 9000 для того, чтобы заказчики продолжали работать с ними.

Каждое возможное место для возникновения дефекта качества и каждый потенциальный тип дефекта должен быть предметом внимания персонала по контролю за качеством. В некоторых ситуациях верной оказывается поговорка, что предупредить -- лучше, чем бороться с последствиями. Хорошая система контроля качества -- эта та, которая основана на тщательно проработанных параметрах, планах и процедурах, так что снижается риск производства некачественной продукции.

4. Контроль запасов

Чаще всего этот контроль называется логистикой. Все проблемы могут быть связаны с сырьем, компонентами, упаковкой, полуфабрикатами и завершенными продуктами, Системы контроля запасов должны минимизировать потери. Эффективный контроль запасов может быть обеспечен, если он встроен в общую систему стандартной калькуляции себестоимости, если он имеет отношение к контролю закупочной функции, а также связан с контролем качества.

Важность эффективной системы контроля запасов связана с тем, что каждая организация располагает лишь ограниченным объемом денежных ресурсов. Если они расходуются на приобретение материалов и производство быстрее, нежели поступают от продаж, то рано или поздно наступит кризис наличности. Это известно как проблема работающего капитала или как кризис наличных средств, и нередко возникает в результате излишне оптимистичных закупок («фантастическая сделка») или накапливания готовых изделий («со дня на день наступит бешеный спрос»). В установлении оптимального соотношения и состоит контроль запасов

5. Системы, основанные на применении компьютеров

Применение компьютеров привело к чрезвычайно быстрому росту систем контроля, использующих все преимущества быстрой обработки и хранения данных. Обычно такое развитие свойственно большим организациям, где ощущают, что затраты могут оцениваться в терминах потенциальной экономии, которой можно добиться.

В последнее время, с появлением микрокомпьютеров и распространенностью бюро компьютерных услуг, появилась реальная возможность даже для самых небольших организаций иметь системы контроля, Информация, полученная с помощью компьютеров, или компьютерные системы контроля могут обеспечить эффективные ответы на многие из проблем, с которыми сталкиваются компании,

6. Общий контроль

Общий контроль организации осуществляется примерно так же, как и контроль за различными подразделениями. Это достигается за счет сравнения общего функционирования с планами, обычно с помощью таких отчетов, как торговые счета, счета прибыли и убытков, балансов, анализа, насколько это важно для компании; подсчет прибылей и убытков для общественных организаций, занимающихся предоставлением услуг, обществ и клубов. Данные традиционные системы счетоводства сами по себе не позволяют наблюдать развитие ситуации, но если они имеют отношение к бюджету организации, отклонения в общем функционировании могут быть замечены оперативно.

Так же в менеджменте известны следующие подходы к разработке систем контроля:

Рыночный. Для установления стандартов используют внешний рыночный механизм, такой, как ценовая конкуренция и относительная доля рынка. Обычно применяется организациями, продукция или услуги которых имеют четкие спецификации и выделяются на рынке сбыта, а так же компаниями которые работают в условиях жесткой конкуренции.

Бюрократический. Упор на организационные полномочия, на административные и иерархические механизмы, такие как правила, процедуры, инструкции, политика, стандартизация операций, четкие описания рабочих заданий и точные бюджеты с помощью которых и обеспечивается желаемое поведение работников и их работа в соответствии с установленными нормами и стандартами эффективности.

Клановый. Поведение сотрудников регулируется на основе общих ценностей, норм, традиций, ритуалов, легенд, другими аспектами организационной культуры. Используется в организациях, в которых распространены командные методы работы, а применяемые технологии часто меняются.

Приведенные виды и методы проведения контроля являются классическими и наиболее часто используемыми. Но применяемые вместе они образуют систему, которая индивидуальна для каждого предприятия. Идеальная система контроля для одних организаций может лишь скрыть существующие проблемы и стать губительной для других. Поэтому, какой бы вид и метод контроля не выбрал руководитель, он всегда должен учитывать особенности присущие организации.

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс