Валовой внутренний продукт или ВВП относится к экономической стоимости товаров и услуг, производимых в пределах страны, в конкретный финансовый год плюс доход, полученный иностранными резидентами, на местном уровне за вычетом доходов, полученных за рубежом жителями страны. Когда ВВП оценивается в текущих ценах, он демонстрирует номинальный ВВП , тогда как реальный ВВП — это когда оценка производится по постоянным ценам.

Как номинальный, так и реальный ВВП рассматриваются как финансовый показатель для оценки экономического роста и развития страны. Однако все еще существует путаница, которая лучше показывает прогресс страны.

| ОСНОВА ДЛЯ СРАВНЕНИЯ | НОМИНАЛЬНЫЙ ВВП | РЕАЛЬНЫЙ ВВП |

| Определение | Совокупная рыночная стоимость экономической продукции, произведенной за год в границах страны, известна как номинальный ВВП. | Реальный ВВП относится к стоимости экономической продукции, произведенной за данный период, скорректированной в соответствии с изменениями общего уровня цен. |

| Что это? | ВВП без влияния инфляции. | ВВП с поправкой на инфляцию |

| Выраженный в | Ценах на текущий год | Ценах на базовый год или постоянные цены. |

| Стоимость | Выше | Как правило, ниже. |

| Пользы | Можно провести сравнение разных кварталов данного года. | Сравнение двух или более финансового года может быть сделано легко |

| Экономический рост | Невозможно легко проанализировать | Хороший показатель экономического роста |

Определение номинального ВВП

Номинальный валовой внутренний продукт определяется как показатель ВВП, выраженный в абсолютном выражении. Данные необработанного ВВП до инфляции называются Номинальным ВВП. Это совокупная денежная стоимость экономической продукции, произведенной в течение конкретного финансового года, в пределах национальной границы. Он представляет собой ВВП по преобладающим ценам на рынке, то есть текущую рыночную цену.

Определение реального ВВП

Реальный валовой внутренний продукт относится к показателю ВВП, скорректированному в соответствии с общим уровнем цен в конкретном финансовом году. Он представляет собой экономическую стоимость товаров и услуг, произведенных после учета инфляции или дефляции.

В то время как расчет реального ВВП измеряется по фиксированным ценам, то есть по ценам, которые преобладают в некоторый момент времени в прошлом, известный как цена базового года или эталонная цена. Он отражает экономический рост по постоянным ценам. Реальный ВВП рассматривается как истинный показатель экономического роста страны, поскольку он исключительно рассматривает производство и не имеет изменений в цене или колебаний валютных курсов.

Ключевые различия между номинальным и реальным ВВП

Основные различия между номинальным и реальным ВВП выражаются в следующем:

- Номинальный валовой внутренний продукт относится к денежной стоимости всех товаров и услуг, произведенных в течение года, в пределах географических границ страны. Экономическая ценность всех товаров и услуг, произведенных за определенный год, скорректированная в соответствии с изменениями общего уровня цен, известна как Реальный валовой внутренний продукт.

- Номинальный ВВП — это ВВП без влияния инфляции или дефляции, тогда как вы можете прийти к Реальному ВВП только после коррекции воздействия инфляции или дефляции.

- Номинальный ВВП отражает текущий ВВП в текущих ценах. Напротив, реальный ВВП отражает текущий ВВП в прошлых (базовых) ценах года.

- Значение номинального ВВП больше, чем значение реального ВВП, потому что при его вычислении показатель инфляции вычитается из общего ВВП.

- С помощью Номинального ВВП вы можете проводить сравнения между различными кварталами того же финансового года. В отличие от реального ВВП, в котором сравнение различных финансовых лет можно легко сделать, поскольку, удаляя показатель инфляции, сравнение возможно производить только между произведенными результатами.

- Реальный ВВП показывает реальную картину экономического роста страны, которая не относится к Номинальному ВВП.

Эти два фактора демонстрируют финансовую устойчивость страны, благодаря чему реальному ВВП отдается предпочтению по сравнению с Номинальным ВВП, что упрощает сравнение между различными финансовыми годами. С другой стороны, Номинальный ВВП обеспечивает лучшую перспективу для сравнения разных стран с текущим уровнем цен.

Размер – это числовое значение линейной величины (диаметра, длины и т.д.) в выбранных единицах измерения (мм).

Номинальный размер: размер, относительно которого определяются откло-нения.

Предельные размеры: два предельно допустимых размера элемента, между которыми должен находиться (или которым может быть равен) действительный размер.

Действительный размер: размер элемента, установленный измерением с до-пустимой погрешностью.

Понятие о предельных отклонениях.

Отклонения откладываются от так называемой нулевой линии, условно изображающей номинальное значение размера: вверх - положительные отклонения, вниз - отрицательные.

Предельное отклонение - алгебраическая разность между предельным и номинальным размерами.

Верхнее отклонение ES, es - алгебраическая разность между наибольшим предельным и номинальным размерами: для отверстия ES = Dmax-Dn , для вала es = dmax - dn

Нижнее отклонение EI, ei - алгебраическая разность между наименьшим предельным и номинальным размерами для отверстия EI = .Dmin-Dn, для вала ei = dmin – dn

Классификация отклонений геометрических параметров.

Классификация отклонений геометрических параметров деталей:

1) Отклонения нулевого порядка - отклонения собственно размеров.

2) Отклонения первого порядка - отклонения расположения поверхностей

Отклонением расположения поверхности или профиля называют отклонение реального расположения поверхности (профиля) от его номинального расположения.

3) Отклонения третьего порядка - отклонения, имеющие форму волнистости

Под волнистостью поверхности понимают совокупность периодически повторяющихся неровностей, у которых расстояния между смежными возвышенностями или впадинами превышают базовую длину 1. Волнистость занимает промежуточное положение между отклонениями формы и шероховатостью поверхности.

Погрешность линейных размеров – несоответствие размеров, заданных на чертежах, и размеров на производстве.

Методы выбора допусков и посадок.

1. Метод прецедентов (метод аналогов) заключается в том, что конструктор отыскивает в однотипных или других машинах, ранее сконструированных и находящихся в эксплуатации, случаи применения сборочной единицы, подобной проектируемой, и назначает такие же или аналогичные допуск и посадку.

2. Метод подобия по существу является развитием метода прецедентов. Он возник в результате классификации деталей машин по конструктивным и эксплуатационным признакам и выпуска справочников с примерами применения посадок. Для выбора допусков и посадок этим методом устанавливают аналогию конструктивных признаков и условий эксплуатации проектируемой сборочной единицы с признаками, указанными в справочниках.

3. Расчетный метод является наиболее обоснованным методом выбора допусков и посадок. Выбирая этим методом квалитеты (степени точности), допуски и посадки при проектировании машин и других изделий, стремятся удовлетворить эксплуатационно-конструктивные требования, предъявляемые к детали, сборочной единице и изделию в целом.

Отклонения формы плоских поверхностей и расположения поверхностей.

Отклонением формы называется отклонение формы реальной поверхности или реального профиля от формы номинальной поверхности или номинального профиля.

Количественно отклонение формы оценивается наибольшим расстоянием А от точек реальной поверхности (профиля) по нормали в пределах нормируемого участка L.

ГОСТ 24643-81 предусматривает пять видов отклонений формы: от прямолинейности; от плоскостности для плоских поверхностей; от цилиндричности; от круглости; от профиля продольного сечения для цилиндрических поверхностей.

Отклонение от цилиндричности - наибольшее расстояние Д от точек реальной поверхности до прилегающего цилиндра в пределах нормируемого участка.

Отклонение от круглости - наибольшее расстояние Д от точек реального профиля до прилегающей окружности.

Отклонение профиля продольного сечения - наибольшее расстояние Д от точек образующих реальной поверхности, лежащих в плоскости, проходящей через ее ось, до соответствующей стороны Прилегающего профиля.

Отклонение от прямолинейности в плоскости - наибольшее расстояние Д от точек реального профиля до прилегающей прямой в пределах нормируемого участка.

Отклонение от плоскостности - наибольшее расстояние Д от точек реальной поверхности до прилегающей плоскости в пределах нормируемого участка.

Организация и регистрация филиалов , открытие представительств и создание обособленных подразделений на территории Российской Федерации осуществляется с соблюдением требований Закона и иных федеральных законов, а за пределами страны также и в соответствии с законодательством иностранного государства, на территории которого создаётся филиал или открывается представительство или обособленное подразделение.

Разница между понятиями «филиал» и «обособленное подразделение»

Филиал – территориально обособленное от организации подразделение, расположенное вне места нахождения организации и осуществляющее все её функции. Организация филиала должна быть обязательно отражена в учредительных документах головной организации.

Обособленное подразделение - любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено создание подразделения в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. То есть, головной организации не нужно вносить изменения в свои Учредительные документы. Достаточно лишь решения, принятого на общем собрании участников организации.

Различие между понятиями «филиал» и «представительство»

Представительство - это обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиал – подразделение юридического лица, которое осуществляет функцию головной организации , в том числе выполняет функции представительств. Круг деятельности филиала больше, чем круг функций представительства.

Регистрация филиала, представительства и обособленного подразделения

Регистрация филиала, представительства и обособленного подразделения осуществляется в ИФНС (Инспекция Федеральной налоговой службы) по месту их нахождения. Срок рассмотрения документов и вынесения решения о постановке на учет на сегодняшний момент составляет пять рабочих дней.

Регистрация филиала и обособленного подразделения отличается от регистрации новой организации хотя бы тем, что филиалы, по определению статьи 55 первой части Гражданского Кодекса Российской Федерации, не являются самостоятельными юридическими лицами - они привязаны к создавшей филиал головной организации .

Организация филиала или представительства

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть. Создавшее филиал юридическое лицо наделяет его имуществом. Филиал действует на основании положений, утверждённых организацией, создавшей его. На общем собрании участников (учредителей) головной организации принимается решение о создании филиала и/или обособленного подразделения двумя третьими голосов от общего числа всех участников. Количественное условие двух третей действует, если учредительным документом (Уставом или Учредительным договором) не установлено другое. На этом же собрании утверждается и руководитель филиала или представительства , а также его местоположение.

В учредительных документах головной организации при регистрации филиалов обязательно должна фиксироваться информация о филиалах организации. Поэтому на этом же собрании принимается решение о внесении изменений в учредительные документы головной организации . Государственная регистрация изменений, вносимых в устав в связи с образованием филиала (представительства) с 1 июля 2002 года производится в порядке, установленном главой VI Федерального закона от 08.08.01 N 129-ФЗ "О государственной регистрации юридических лиц". Только после прохождения головной организацией процедуры регистрации изменений в уставе, законодательством дается тридцатидневный срок постановки на учет филиала или обособленного подразделения.

Деятельность филиала или представительства

Основным внутренним документом, регламентирующим деятельность филиала или представительства, является Положение о филиале (представительстве) . Состав информации, подлежащей раскрытию в данном документе, определяется головной организацией самостоятельно.

В Положении целесообразно предусмотреть, как минимум, следующие разделы:

- цели, задачи и функции филиала (представительства);

- виды осуществляемой деятельности;

- органы управления филиалом (представительством);

- источники образования имущества;

- порядок взаимодействия с органами головной организации;

- контроль за деятельностью филиала (представительства).

Налоги филиала, представительства и обособленного подразделения

Если налоги будет платить головная организация , то филиалу, представительству и обособленному подразделению не нужно вставать на учет в местные фонды: ФОМС (Фонд обязательного медицинского страхования), ПФР (Пенсионный фонд России), ФСС (Фонд социального страхования).

В противном случае заявление на регистрацию в ФОМС, ПФР, ФСС по месту нахождения филиала, представительства или обособленного подразделения представляется в срок не позднее 30 дней со дня создания филиала, представительства или обособленного подразделения. За несоблюдение срока – штраф в размере 5 000 рублей.

Российский рынок переживает один из труднейших периодов в своем развитии. Чтобы удержать бизнес, компании расширяют сферу деятельности, рынки сбыта. Давайте рассмотрим, какие перспективы и налоговые последствия влечет за собой выход в другие регионы. Как оптимально организовать работу, чтобы снизить налоговые риски, сократить трудозатраты. В начале рассмотрим преимущества расширения сферы деятельности в других регионах:

Получение прибыли:

- расширение рынка сбыта;

- приближение к потенциальному покупателю;

- улучшение пост-обслуживания клиентов;

- снижение затрат на доставку товаров.

Снижение затрат:

- получение дополнительных финансов за счет экономии на заработной плате рабочей силы;

- минимизация издержек на транспортировку сырья и прочих материалов для изготовления продукции;

- удобство в ведении бухгалтерского учета, за счет локальных региональных различий.

Теперь разберем, в какой юридической форме лучше начинать деятельность

Вариантов существует несколько – открытие нового юридического лица, регистрация филиала или обособленного подразделения. Прежде, чем рассматривать преимущества и недостатки той или иной формы, необходимо дать определение обособленного подразделения, филиала/представительства.

Обособленное подразделение – это территориально обособленное от головного предприятия подразделение, по месту нахождения которого оборудованы стационарные рабочие места (в соответствии с п.2 ст. 11 НК РФ). Обособленное подразделение не обязано иметь управляющего, не значится юридическим лицом и субъектом правоотношений гражданского и налогового характера.

Минфин также добавляет: на его организацию не имеет влияние ни форма организации, ни характер выполненных работ на рабочем месте.

ВАЖНО ПОМНИТЬ!

Признаки создания обособленного подразделения:

- рабочее место создано более чем на один месяц;

- территориально отдалено от головного подразделения.

На территории РФ могут создаваться обособленные подразделения в двух видах:

- филиал – это подразделение юридического лица, размещенное за переделами его нахождения и выполняющее его обязанности (или только их часть), в том числе и функции представительства;

- представительство – это подразделение юридического лица, которое также как и филиалы расположено за пределами места его нахождения, но ему делегируется представление интересов юридического лица и осуществление их защиты.

ВАЖНО ПОМНИТЬ!

Филиалы и представительства не имеют статуса юридического лица.

В процессе создания обособленного подразделения важно иметь ввиду, что существуют некоторые различия в подходах трактования понятия «обособленного подразделения», «филиала и представительства» в Налоговом и Гражданском Кодексах (рис. 1).

Рисунок 1 – Сравнительная таблица трактовки понятий в НК и ГК РФ

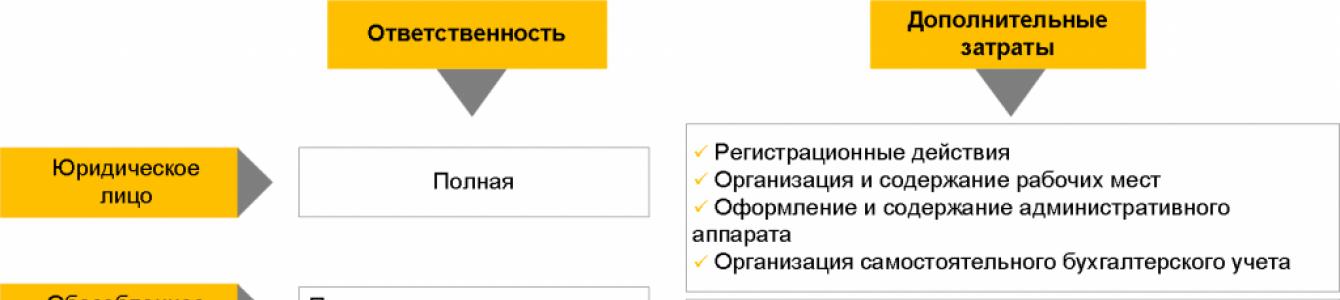

Как же рационально организовать деятельность компании вне места своего нахождения? Как оптимизировать затраты?

Давайте, оценим преимущества и недостатки каждой из форм организации с точки зрения затрат и зоны ответственности:

Рисунок 2 – Преимущества и недостатки форм организаций

Согласно таблице можно сделать вывод, что для возможности полного контроля и с целью снижения затрат, выгоднее регистрировать обособленное подразделение.

Особенности ведения бухгалтерии, риски налогоплательщика при допущении ошибок

Если компания собирается вести активную деятельность, то сообщить в налоговый орган по месту нахождения организации обо всех удаленных подразделениях РФ необходимо в такие сроки:

- не позднее одного месяца со дня создания подразделения;

- не позднее трех дней со дня изменения сведений об подразделении.

Форма сообщения о создании обособленного подразделения (скачать).

ВАЖНО ПОМНИТЬ!

Мы советуем сообщить ИФНС даже в том случае, если подразделение не будет вести деятельность. Так как, решив активировать его (например, месяц спустя), нужно будет подать сообщение о постановке на учет, но уже с оплатой штрафных санкций за несвоевременность извещения.

Каждое юридическое лицо, имеющее филиал или представительство, должно самостоятельно разработать положение о своем филиале или представительстве.

| Данные | Рекомендации |

| Наименование | Включает название юридического лица, создающего филиал. |

| Адрес местонахождения | Обособленное подразделение находится вне места нахождения основной компании. |

| Наличие отдельного баланса | Выделение обособленного подразделения организации на отдельный баланс не является обязательным. Отдельный баланс филиала - система показателей, которая отражает имущественное и финансовое положение на отчетную дату для нужд управления организацией, в т.ч. составления бухгалтерской отчетности. |

| Наличие у филиала или представительства расчетных счетов в банках | Наличие или отсутствие банковского счета по месту нахождения обособленного подразделения никак не влияет на его правовой статус. |

| Полномочия администрации юридического лица по управлению филиалом или представительством, контролю за его деятельностью | Организация определяет профиль и основных направления

деятельности филиалов или представительств. |

| Степень компетенции обособленного подразделения | Филиалы могут быть наделены оперативной самостоятельностью. Компетенцию филиала определяют переданные ему основной организацией полномочия по ведению коммерческой деятельности. Это не относится к представительству, так как оно не осуществляет коммерческую деятельность по профилю организации и его функции ограничены. |

Нестандартные ситуации, сопряженные с риском

Командировка или создание обособленного рабочего места?

Оформить как командировку или обособленное подразделение? Рассмотрим случай, когда организация командирует сотрудника на срок более одного месяца с целью выполнения определенных работ у Заказчика

Зачастую, руководители (бухгалтера) компаний ошибочно считают, что обособленное подразделение существует только в том случае, если оно зарегистрировано и данные об этом отражены в организационно-распорядительных документах. Но это не верно! Подразделение считается обособленным независимо от того, занесено оно в документы или нет, и какими полномочиями наделено - это определено п.2 ст.11 НК РФ.

В налоговом Кодексе РФ ничего не сказано, как правильно поступить в случае нестандартных ситуаций. Соответственно, единственно верное решением (и с позиции Минфина) – это обращение в свою налоговую инспекцию, которая и решит, создавать обособленное подразделение или нет. Это обезопасит от возможных штрафов.

Штрафные санкции

Налоговый кодекс предусматривает штрафные санкции в следующих случаях:

- за нарушение срока подачи заявления о постановке на налоговый учет – 5 тыс. рублей;

- если срок нарушен более чем на 90 дней – штраф увеличивается в два раза.

Нужна ли обособленному подразделению кассовая книга?

Существует ошибочное мнение, что если основная организация не возлагает ведение бухгалтерского учета на обособленное подразделение, то и в самостоятельном ведении кассовой книги нет необходимости

Это не так, обособленное подразделение обязано вести кассовую книгу, если в филиале есть кассовые операции. Юридическое лицо должно подбирать и брошюровать листы кассовой книги отдельно по каждому своему обособленному подразделению.

Кассир должен делать запись в кассовую книгу по всем приходным и расходным кассовым ордерам, которые были оформлены на получение и выдачу наличных денежных средства. После определения суммы остатка денег на конец рабочего дня необходимо передать головной компании лист кассовой книги за этот день не позднее следующего рабочего дня.

Штрафные санкции

За неисполнение правил ведения кассовых операций (неведение кассовой книги и соответствующих документов) на организации накладываются административные штрафные санкции:

- на юр. лица – от 4 до 5 тысяч рублей;

- на физ. лица – от 40 до 50 тысяч рублей.

Открытие филиала – возможность оптимизации платежей в бюджет

Создавая филиал, компания может более гибко и оперативно планировать налоговую нагрузку с целью оптимизации налогов и сборов. Это связано с тем, что процедура открытия или закрытия филиала намного быстрее и проще, чем создание юридического лица (прежде всего потому, что филиал не предполагает государственную регистрацию).

Так, например, возможна оптимизировать за счет снижения фонда оплаты труда. Всем хорошо известно, что в различных регионах минимальная заработная плата может отличаться в разы. Что, соответственно, снижает размер пенсионных взносов.

В связи с постоянными изменениями и дополнениями налогового кодекса, можно с уверенностью говорить, что весь бухгалтерский и налоговый учет сопряжен с рисками. Необходимо постоянно мониторить изменения законодательства. Кроме этого, соотносить с гражданским кодексом, что далеко не в редких случаях противоречит друг другу.

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс

Направления повышения эффективности использования собственного капитала На базе двигателя с плоским печатным якорем разработаны изделия для автомобильной промышленности

Банки