Фото с сайта moovgo.com

Сложно найти человека, который ни разу не брал кредит. Покупка жилья, автомобиля, ремонт в квартире, путешествия – все это требует немалых затрат. Верный способ приблизиться к мечте – взять у банка деньги в долг. Но далеко не всегда желаемое становится действительным: иногда кредитор отказывает клиенту. Причин может быть несколько, одна из которых – неблагонадежная кредитная история.

Что такое кредитная история и из чего она складывается

Хотите узнать свои кредиты, но не знаете, с чего начать? Прежде всего, надо разобраться с самим понятием. Кредитная история – это подробное досье о человеке и его банковских операциях, займах, выплатах налогов и коммунальных платежей. Все финансовые шаги, осуществляемые через профильные учреждения, фиксируется в специальной базе.

Из чего состоит кредитная история:

- Паспортные данные.

- Фактическое место проживание.

- Данные по займам.

- Отчеты о выплате налогов и коммунальных услуг.

Сведения накапливаются на протяжении всей жизни человека, при необходимости – корректируются. Цепочка формирования персонального досье проста, проходит в 3 этапа.

Этап 1. Вы приходите в банк и берете кредит. Перед обращением в финансовую компанию специалисты рекомендуют бесплатно посмотреть свою кредитную историю — это можно сделать самостоятельно, через интернет.

Этап 2. Банк оформляет все необходимые бумаги и передает сведения о совершенной операции в Бюро кредитных историй (БКИ).

Этап 3. БКИ, зафиксировав данные, отправляет их в главный архив – Центральный каталог кредитных историй (ЦККИ).

Фото с сайта kd44.ru

Как узнать, какая у меня кредитная история

Как уже было сказано выше, все ваши действия, связанные с долговыми обязательствами перед банками, финансовыми учреждениями, агентствами займов, фиксируется в специальной базе данных, закрепленной индивидуально за вами. Здесь содержится подробная информация о ежемесячных платежах, следовании установленному графику, просрочках, штрафах и прочих моментах, из которых в итоге складывается ваша репутация.

Этим глобальным архивом (по каждому заемщику в пределах страны) заведует Центральное бюро кредитных историй (ЦБКИ). Доступ к базе данных открыт, при возникшей необходимости сотрудники банка получают информацию по конкретному человеку. В этом помогает ЦККИ – Центральный каталог кредитных историй, объединяющий весь объем данных, из каждого бюро.

Когда у сотрудников финансовых учреждений возникает необходимость получить информацию о конкретном человеке, они обращаются за помощью в БКИ или ЦККИ. Кредитные истории помогают сформировать мнение о человеке и уровень доверия к нему.

Фото с сайта finansy.pp.ua

В реестре ЦККИ содержится информация не только о физических и юридических кредитных историях, но и данные об автомобилях, недвижимости. Через эту систему можно проверить, состоит ли квартира в залоге у банка.

К сведению

Проверить свою кредитную историю бесплатно можно через те же инстанции, которые открыты для доступа представителям банков. Некоторые сервисы могут быть платными.

Как банк узнает кредитную историю клиента

Все, что нужно кредитору для поверки заемщика на благонадежность, — отправить запрос в ЦБКИ. Бюро обрабатывает заявку, ищет конкретную историю и, спустя несколько дней, предоставляет запрашиваемой организации емкий отчет о прошлых и настоящих долговых обязательствах. Если кредитная история вызывает сомнения, банк отказывает клиенту.

Также успешно работает система обмена данными между самими банками. Финансовые организации заключают договор, по которому они вправе запрашивать друг у друга данные о заемщиках. Процедура осуществляется проще и быстрее, чем через кредитное бюро.

К сведению

В архивах банков информация по кредитным операциям клиентов хранится 15 лет.

Причины, по которым банк отказывает в кредите

Далеко не все запросы на кредит одабриваются банками. Получив отказ, клиент может поинтересоваться его причинами – информация не секретная. Уточнив возникшие обстоятельства, вы будете знать, что подобная ситуация может повториться в других банках. По возможности причину отказа лучше откорректировать, исправить, но это не всегда возможно.

Чаще всего поводами для отказа становятся:

- Низкая зарплата. Кредитор анализирует вашу платежеспособность, рассчитывает коэффициенты по уровню дохода и ежемесячной сумме выплаты долга. Показатели на минимуме – запрос на кредит не подтверждается.

- Кредит неактивен. Иногда клиент выбирает программу, на которую наложено ограничение. В данном случае сотрудники банка обязаны предупредить вас о сложившихся обстоятельствах и предложить другие возможности по кредитованию.

- Плохая кредитная история. Прежде чем одобрить запрос, сотрудники любого банка погрузятся в детали не только вашего благосостояния, но и подробно ознакомятся кредитной историей. Репутация испорчена — последует отказ.

Фото с сайта credits-finances.ru

Как и где можно проверить кредитную историю

Прежде чем просить у банка деньги в долг, задайтесь вопросом, как бесплатно получить свою кредитную историю. Зачастую клиенты, получив отказ, удивляются и не понимают, почему у кредитора возникли сомнения. Одно из несовершенств системы – ошибки в чистых кредитных историях, которые можно исправить, но для начала их следует найти. Это можно сделать как через профильные учреждения, так и самостоятельно.

Услуги банка

Все операции с заемщиками проходят через кредитный отдел. Сюда вы подаете заявку, здесь же получаете ответ. Также сотрудники готовят на клиента финансовое досье, запрашивают у банков-партнеров или БКИ кредитную историю, анализируют ее и выносят вердикт. Если вы обратитесь за помощью в получении такой информации, вам либо подскажут пути самостоятельного решения задачи, либо предложат платный сервис.

Фото с сайта kazanfirst.ru

ЦККИ

Здесь два варианта. Первый – самостоятельно. Получить информацию о своей кредитной истории, не обращаясь к профильным специалистам, можно только при наличии кода субъекта – пароля к индивидуальному доступу.

К сведению

При утере пароля к коду доступа вам нужно обратиться в банк с заявлением о его замене. Сотрудники предоставят вам новые “ключи”, с помощью которых вы сможете получить данные о своей КИ. Услуга платная.

Итак, код у вас есть. Заходите на официальный сайт Центробанка, в меню находите раздел “Кредитные истории”, в специальной форме оформляете запрос, ждете ответа. На процедуру может уйти до 10 дней.

Второй вариант узнать кредитную историю через ЦККИ – воспользоваться услугами агентства. Способ платный, удобный и быстрый. Получить данные можно онлайн:

- Заходите на сайт, регистрируетесь, попадаете в личный кабинет.

- Вводите данные, подтверждающие вашу личность. Сайт будет давать подсказки по возможным способам идентификации.

- Воспользовавшись сервисами сайта, платите за (дословно) “кредитный отчет”.

- Заходите в раздел НБКИ (Национальное бюро кредитных историй) и получаете свою выписку из реестра кредитных историй.

Посредники

Услуга по предоставлению клиенту конкретной кредитной истории входит в перечень платных сервисов компаний, специализирующихся на работе с базами финансовых данных. Специалисты значительно сокращают время процедуры, отправляя запросы сразу в несколько бюро. В итоге за определенную сумму вы быстро получаете нужную информацию. Но здесь тоже надо быть внимательными в выборе помощников – среди них иногда встречаются аферисты и непрофессионалы.

Интернет

Через онлайн-сервисы можно бесплатно посмотреть свою кредитную историю, но нужно учитывать риски столкнуться с мошенниками. Одно из правил – осторожность. Прежде чем вводить свои персональные данные, убедитесь в надежности выбранного сервиса. Воспользуйтесь советами сотрудников кредитного отдела банка – их рекомендациям можно доверять. Владея паролем к персональному коду субъекта, вы сможете успешно пройти каждый этап онлайн-сервиса.

Фото с сайта biz-kreditka.ru

Надежный, но долгий способ – воспользоваться услугами сайтов БКИ. Загвоздка в том, что вам нужно будет подать заявки в каждое бюро (чтобы максимально охватить базу данных, в которой хранится ваша кредитная история). Сайты одинаковы в управлении, разобраться будет просто:

- Авторизируетесь или регистрируетесь.

- В специальные поля вводите персональные данные. Если на сайте установлен сервис eID – специалист задает вопросы, а вы поэтапно на них отвечаете.

- Нажимаете кнопку о получении КИ на e-mail.

К сведению

Будьте внимательны, внося персональные данные на сайт БКИ. Малейшая ошибка приведет к сбою вашего запроса.

Можно ли исправить свою кредитную историю

В кредитных историях поддаются корректировкам только технические ошибки, допущенные самим банком. Но для начала этот факт надо доказать. При наличии справок, квитанций, выписок это будет совсем несложно. Репутацию, испорченную длительными просрочками выплат, восстановить проблематично. Если график погашения долга нарушался несколько раз, – это не критично, есть возможность реабилитироваться.

Фото с сайта pravdaurfo.ru

Заботясь о своем финансовом “здоровье”, следите за своевременными выплатами налогов, алиментов, коммунальных услуг. Эти данные тоже вносятся в реестр БКИ. И самое главное – прежде чем брать деньги в долг, реально оценивайте возможности и бесплатно проверяйте свою кредитную историю.

Информацию о том, что можно проверить кредитную историю по фамилии большинство клиентов считают ложной. Однако это заблуждение. Согласно Федеральному закону № 216, каждый заемщик может бесплатно узнать кредитную историю по фамилии в онлайн-режиме или в любом банке.

Данная услуга доступна всего 1 раз в год. В остальных случаях придется вносить определенную плату.

Как бесплатно проверить кредитную историю по фамилии?

Кредитная история (КИ) формируется после оформления банковского кредита. В ней отражается информация о том, как заемщик выплачивал свою задолженность, были ли допущены просрочки и т.п. Сами кредитные истории хранятся в специальных бюро (БКИ). Их в России насчитывается несколько десятков.Узнать КИ можно тремя способами, два из которых бесплатные:

Подать бесплатный запрос в Центральный Банк России. Сделать это можно в онлайн-режиме, посетив официальный сайт организации.

Там представлена специальная анкета, где потребуется указать паспортные данные, персональный код заемщика, перечень банков, где были открыты кредиты. После заполнения форму необходимо отправить и дождаться ответа;

В бюро кредитных историй или в любом банке. В этих учреждениях получить сведения бесплатно можно лишь 1 раз в течение года, все остальные обращения – за дополнительную плату.

Для этого клиенту нужно знать, в каком именно бюро хранится его история или предоставить персональный код. Этот код присваивается заемщику в момент подписания кредитного договора;

Через онлайн-посредника. Как правило, такими посредниками являются брокеры. Стоимость услуги небольшая (в пределах 400 рублей), но очень велик риск попасть в руки обманщиков и не получить никакой информации.

Бесплатно посмотреть кредитную историю по фамилии в онлайн-режиме можно не только в Банке России. Как говорилось выше, эта услуга доступна и при обращении в банк, и БКИ, но только один раз в год. Если же гражданину отказывают в такой просьбе, это считается неправомерным актом.

Изменится ли кредитная история, если поменять фамилию?

Этот вопрос волнует многих заемщиков. Путем смены фамилии многие пытаются исправить свою кредитную историю, начать все «с чистого листа». Однако способ недейственный. Дело в том, что в новом паспорте на последней странице должна быть информация о предыдущем документе.Бдительный сотрудник банка, проверяя документы, обязательно обратит внимание на эту информацию. В таком случае кредитная история будет пробиваться и по старой фамилии.

Эффективным способом является улучшение КИ посредством оформления мелких займов и своевременного погашения. Так, заемщик «набирает баллы» для своей кредитной истории. Подход позволяет получить репутацию ответственного гражданина, который пересмотрел подход к сотрудничеству с банками.

Каждый заемщик наделен правом раз в год запрашивать свою кредитную историю (КИ) без оплаты услуг. Однако имеющиеся способы получения досье все же предполагают внесение определенной суммы. Бесплатно сделать это не так-то просто, но все же реально, уверяет сайт Сравни.ру .

Важность проверки кредитной истории

Кредитную историю следует проверять не менее 1 раза в год, поскольку качество финансового досье влияет на решение о предоставлении новых займов и процентную ставку. Ошибка в КИ может обернуться препятствием для одобрения очередного кредита.

Любой банк для снижения риска невозврата перед рассмотрением заявки направляет запрос в бюро кредитных историй (БКИ), чтобы оценить текущую долговую нагрузку потенциального заемщика и удостовериться в его финансовой порядочности.

Проверка КИ самим субъектом позволяет убедиться, что мошенники не воспользовались его персональными данными для получения ссуды. Иногда случается и такое.

Перед тем как запрашивать КИ необходимо узнать, в каких БКИ она хранится. Сегодня в России существует 21 бюро. Кредитная организация могла подать сведения о заемщике в любое бюро или даже в несколько. Чтобы удостовериться в чистоте своей истории, лучше проверять информацию во всех БКИ (она может отличаться, ведь банки имеют договоры о сотрудничестве с разными бюро).

Как узнать, где хранится кредитная история?

Узнать, в каких БКИ хранится нужная информация можно лишь через Центральный каталог кредитных историй (ЦККИ). Знание кода субъекта кредитной истории позволяет сделать это онлайн на сайте Центробанка.

Код субъекта кредитной истории представляет собой набор букв и цифр, названных заемщиком при оформлении займа. Он служит PIN-кодом для доступа к базе ЦККИ.

Если заемщик забыл код или же он не был сформирован – придется с паспортом идти в любую кредитную организацию, бюро кредитных историй, почтовое отделение или к нотариусу и через них подавать запрос в Банк России. Сам Центробанк не предоставляет кредитные истории, но обладает полной информацией о бюро, в которых она хранится.

При обращении в банк либо БКИ у заемщика имеется возможность создать новый код для будущих запросов кредитного досье. Но эту услугу, возможно, придется оплатить.

Каким способом можно получить КИ?

Заемщик имеет право раз в год бесплатно получать кредитную историю, причем из каждого бюро, в котором она хранится.

Для получения своего отчета можно воспользоваться одним из вариантов:

- заверенное нотариусом заявление отправить по почте;

- направить запрос телеграммой;

- через интернет-сервисы партнеров БКИ;

- через офис, сотрудничающей с бюро организации (перечень партнеров имеется на сайте БКИ);

- обратиться в офис БКИ лично (с паспортом).

Большинство из предложенных вариантов нельзя назвать бесплатными. Услуги столичного нотариуса обойдутся в 900 руб.; заверенная оператором телеграмма – в 281 руб. плюс 2,8 руб. за каждое слово; партнерам БКИ за посредничество придется заплатить около 400 руб. Тем, кто хочет сэкономить, надо обращаться в бюро лично. К сожалению, БКИ работают лишь по будням, поэтому придется отпрашиваться с работы.

Почему сложно получить КИ бесплатно?

В БКИ «Эквифакс» подтверждают сложность получения КИ бесплатно, особенно жителям регионов. Крупные бюро сосредоточены в Москве, но они имеются и в других городах, объехать их все просто нереально. К тому же для заемщиков из регионов способ подачи заявлений в БКИ труднодоступен.

Эксперты считают оправданной сложность получения кредитной истории. Содержащаяся в ней информация конфиденциальна и должна быть доступна лишь ее субъекту, поэтому требуется идентификация. В противном случае заглянуть в нее мог бы любой человек, располагающий чужими персональными данными.

Практический опыт получения кредитной истории

Журналистка Сравни.ру, не имевшая кода субъекта кредитной истории, поделилась собственным опытом получения КИ бесплатно.

Шаг 1. Выяснение названий БКИ, в которых хранится кредитная история. Первым делом она позвонила в банк, выдавший кредитную карту. Там сообщили: запрос с ЦККИ и создание кода обойдутся в 350 руб. Но клиентка желала получить КИ без оплаты, поэтому отправилась на поиски другого банка.

Ближе всех оказался Промсвязьбанк, где сообщили, что направить запрос можно бесплатно. Сотрудник снял копию с паспорта и предложил заполнить бланк, в котором вместе с запросом в ЦККИ содержалось и заявление о создании кода. Кроме паспортных данных потребовалось указать СНИЛС и ИНН.

В другой раз получать информацию из ЦККИ ей будет проще, поскольку теперь у нее имеется код субъекта кредитной истории.

Заявку приняли около 15 часов, а на следующий день примерно в то же время клиентке позвонили из банка и пригласили прийти за ответом. Вообще-то ответ должен был поступить на указанный в заявлении email, но, видимо, произошла какая-то заминка.

Из ответа ЦККИ гражданка узнала, что ее КИ банк направляет в три бюро: Национальное бюро кредитных историй (НБКИ), «Эквифакс кредит сервисиз» и Объединенное кредитное бюро (ОКБ).

Информацию о бюро она могла бы получить и в своем банке, но тот не обязан сообщать ей об этом. К тому же цель проверки КИ – узнать, не «повесили» ли на нее кредит какой-нибудь мошенник. Поэтому лучше получить официальный ответ из базы ЦККИ, ведь злоумышленник мог оформить договор в другом банке.

Шаг 2. Изучение информации на сайте БКИ об услугах для физических лиц. Адрес интересующего сайта БКИ можно отыскать в интернете либо в Госреестре бюро кредитных историй на сайте Банка России .

На интернет-ресурсе должны быть описаны способы получения КИ для частных клиентов, среди которых, возможно, помимо личного визита найдется и другой вариант бесплатного получения досье. Конкретную клиентку порадовал «Эквифакс», имеющий специальный онлайн-сервис. Для пользования им требуется идентификация. Процесс не простой, но позволяет экономить время на поездку в офис.

Для получения доступа к своему досье онлайн, необходимо пройти регистрацию на сайте «Эквифакса» . Следует указать ФИО, паспортные данные, электронную почту, а затем пройти идентификацию. Это можно сделать 4 способами:

- отправить телеграмму (платно);

- лично посетить офис (можно сразу получить отчет);

- подтвердить личность в офисе электронной системы платежей Contact (стоимость услуги – 180 руб.);

- посредством бесплатного сервиса eID (формирует вопросы, основанные на кредитной истории заемщика).

Журналистка выбрала вариант eID, после чего сервис составил пятерку вопросов, среди которых:

- Какое из значений ближе к одобренному по вашей карте лимиту?

- Какой диапазон более соответствует текущей задолженности по карте?

- Какая из дат ближе к дате погашения автокредита в банке N?

Последний из вопросов был с подвохом, поскольку клиентка не оформляла автокредит. К каждому вопросу прилагались несколько вариантов ответа с примерным диапазоном. Пользователю дается 3 попытки, если тест не пройдет – придется ехать в офис лично.

У клиентки получилось ответить лишь на третий раз из-за «оплошностей». Дело в том, что банк направляет информацию в БКИ с задержкой. К примеру, если сегодняшняя задолженность 10 тыс., а 2-3 недели назад была 15 тыс., то в ответах диапазон следует выбирать ближе к 15-ти.

Время на ответы – 10 минут. После прохождения теста требуется распечатать согласие на обработку персональных данных, подписать и сделать скан. Также необходима скан-копия паспорта (в личном кабинете имеется функция для прикрепления файлов). После этого заявителю поступает сообщение о необходимости проверки его данных, на которую может потребоваться несколько дней. Однако пользовательница онлайн-сервиса получила доступ к своей КИ спустя час.

Шаг 3. Если не имеется иных способов получения отчета бесплатно, то на сайте БКИ следует искать контакты и график приема. Главный офис и офис БКИ, где можно получить КИ – не всегда одно и то же. Например НБКИ — центральный офис расположен в Москве на Большой Никитской, 24, а офис приема физлиц – на Нововладыкинском пр., 8 (у метро Владыкино).

Шаг 4. Посещение офиса бюро (с паспортом). Сотруднице Сравни.ру для получения своей истории потребовалось менее 5 минут. Пока она заполняла бланк заявления, служащий НБКИ распечатал кредитный отчет из базы.

ОКБ , расположенное во 2-м Казачьем переулке, 11, она посетила по той же схеме.

На получение списка БКИ и запросы кредитной истории у журналистки ушло 3 дня. Примечательно, что если бы она выбрала иные способы доступа к кредитной истории – времени на процесс ушло бы не меньше. При личном обращении бюро предоставляет отчет сразу, а через посредников – в течение 3-х дней. Вопрос упирается в наличие времени на дорогу и в удобство.

При получении кредитного отчета надо внимательно изучить его. При обнаружении ошибки или опечатки можно прямо на месте проконсультироваться о возможности исправления неточностей. Имеется два варианта: подать заявление в БКИ, которое свяжется с источником ошибочных сведений и попросит перепроверить, либо напрямую обратиться в кредитную организацию, направившую в бюро неверную информацию. При подтверждении ошибки – . К заявлению, возможно, потребуется приложить подтверждающие неточность документы (к примеру, квитанцию о погашении займа в срок). Поэтому важно сохранять подобные бумаги.

Как самостоятельно и бесплатно узнать свою кредитную историю. Узнаем код субъекта и БКИ. Платные сервисы по оценке кредитной истории за 299 рублей.

2 шага для бесплатного получения . Узнаем в каком БКИ хранится наша кредитная история (КИ может хранится в одном из нескольких БКИ). Для этого делаем запрос в Центральный каталог кредитных историй (ЦККИ). Обращаемся в БКИ за кредитной историей.

- Кредитная история (КИ) — информация о заемщике, с указанием кредитов и выплат по ним. Хранится 10 лет с момента последних изменений.

- Бюро кредитных историй (БКИ) — коммерческая организация, которая хранит кредитные истории граждан и организаций. Оказывает услуги по предоставлению кредитных отчетов и других услуг.

- Код субъекта кредитной истории — буквенно-числовой код, который вы придумываете при заполнении заявке на кредит. Данный код является аналогом ПИН-кода банковской карты и используется только для доступа к ЦККИ. Обычно, это девичья фамилия матери.

Шаг 1. Узнаем в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ.

Узнать ваш БКИ через интернет:

Есть несколько способов узнать свой код субъекта:

- Обратится банк, который выдал вам кредит (бесплатно )

- Направить телеграмму в ЦККИ (бесплатно )

- Удаленно через НБКИ (придется заверить запрос у нотариуса и отправить его по почте) (платно )

Если у вас нет кода субъекта, его можно создать. Для этого обратитесь в любой банк или отправьте телеграмму в ЦККИ. В телеграмме укажите данные из шага 2, только без кода субъекта.

Шаг 2. Бесплатный способ узнать свою кредитную историю в БКИ

Узнав из письма ЦККИ ваш банк кредитных историй, нужно отправить специальную телеграмму в БКИ.

В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова .

Шаг 3. Узнать кредитную историю онлайн через Интернет бесплатно

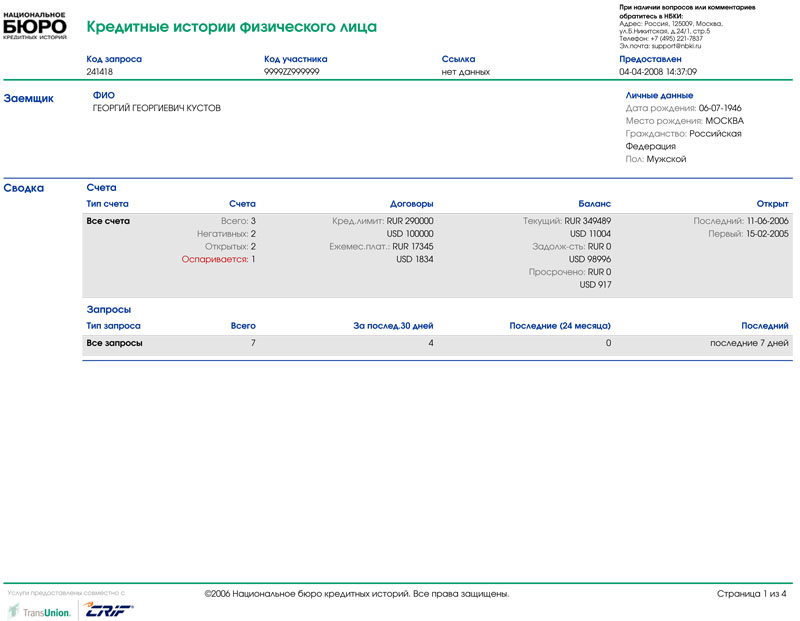

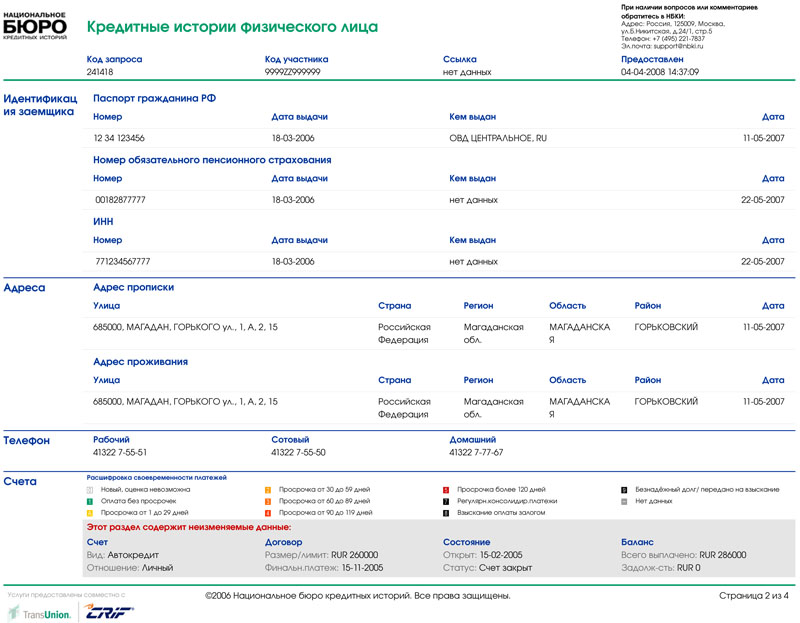

От вашего БКИ вы получите документ с кредитной историей. Выглядит он примерно так:

Как выглядит кредитная история

Лист 1

Скриншот: www.nbki.ru

Скриншот: www.nbki.ru

Лист 2

Скриншот: www.nbki.ru

Скриншот: www.nbki.ru

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс