Многие предприниматели оценивают результативность своего бизнеса по объёмам полученной прибыли. Прибыль – это замечательно, однако определить по её показателям, насколько эффективно фирма использует имеющиеся в её распоряжении ресурсы, не представляется возможным. Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Показатели рентабельности – инструмент финансового анализа, планирования деятельности и проведения мероприятий по повышению её эффективности, а также один из критериев оценки инвестиционной привлекательности предприятия.

Как рассчитать рентабельность? Прежде всего, необходимо обозначить цели: оценить общее состояние дел потенциального партнера или провести анализ доходности собственного производства, продаж и управления финансовыми средствами и т.д. Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. Обычно для определения рентабельности предприятия рассматривают коэффициенты эффективности производства, продаж и активов.

Рентабельность предприятия

По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведённых за взятый отрезок времени. Получившееся соотношение можно выразить в процентах, если умножить результат на 100.

Таким образом, наглядно демонстрируется степень эффективности, с которой предприятие распределяет оборотные, имущественные и прочие средства производства. Экономический смысл расчёта общей рентабельности – увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль.

На основании данных бухгалтерской отчётности рассчитать рентабельность можно по формуле, которая в упрощённом виде выглядит так:

Р=БП/СА*100%,

где

- Р – рентабельность;

- БП – балансовая прибыль, равная выручке за отчётный период за минусом себестоимости продукции, организационных и управленческих расходов, но до вычета налогов. Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

- СА – суммарная стоимость активов, включает в себя стоимость производственных фондов, оборотных и внеоборотных активов. Эти данные находятся в бухгалтерском балансе (форма №1).

Как видно, рассчитать рентабельность предприятия достаточно просто. Однако полученная информация мало что даёт в плане отражения реального положения дел. Какова динамика развития (есть ли рост, падение или стагнация), каков вклад того или иного направления деятельности предприятия в нынешние результаты, начинается ли или уже имеется «проседание» в продажах или производстве – на все эти вопросы можно ответить, если проанализировать рентабельность по каждому звену производства и сравнить её с предыдущими отчётными периодами.

Рентабельность производства как главный показатель эффективности предприятия

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства. На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке. Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

- На основании данных бухгалтерского баланса необходимо определить балансовую прибыль.

- Для расчётов понадобится знать среднегодовую стоимость основных фондов фирмы, то есть материальных активов, амортизация которых принимает участие в формировании себестоимости продукции. Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

- Средняя стоимость оборотных средств за год рассчитывается по данным баланса предприятия.

- Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр=БП/(ОФ+ОС).

Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

Рентабельность активов: хорошо ли работает капитал?

Следующий этап в оценке рентабельности предприятия – эффективность работы активов. Этот показатель не имеет чёткого деления на хороший или плохой. Низкая рентабельность активов говорит о том, что капитал не работает, а значит, не принося прибыли, может начать постепенно таять. С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств всё же желательно держать в неприкосновенности в качестве резервного (стабилизационного) фонда. Определить этот баланс: какую часть активов направить в дело, а какую – держать «на чёрный день», – задача не из простых и требует серьёзного экономического анализа.

Чтобы определить, какую «отдачу» производит одна денежная единица вложенных активов, разберёмся, как рассчитать рентабельность активов.

- Определяем объём продаж за необходимый отрезок времени. Для этого запрашиваем в бухгалтерии данные по отгрузкам либо оплатам продукции, в зависимости от применяемой учётной политики.

- Рассчитываем себестоимость данного товара.

- Считаем операционные расходы, или постоянные издержки, за указанный период.

- Вычисляем налоги, причитающиеся к выплате в бюджет.

- Складываем суммы налоговых платежей, операционных издержек и себестоимости и вычитаем полученный результат из объёма продаж нашей продукции. Таким образом, узнаём чистую прибыль.

- По информации из бухгалтерской отчётности определяем величину совокупных активов, куда входит собственный капитал и суммы обязательств, как перед кредиторами (со знаком «минус») так и должников перед нами (со знаком «плюс»).

- Последний шаг – делим п.5 на п.6 и получаем себестоимость активов фирмы.

Рентабельность продаж и её вклад в общую эффективность предприятия

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток. Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна. Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

Порог рентабельности: как рассчитать безубыточность

Финансовый анализ на основе расчёта общей рентабельности предприятия и отдельных звеньев производственного процесса помогает экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности. То есть, когда суммарные доходы организации полностью покрывают её расходы.

Формула вычисления этого показателя (Пр) выглядит так:

Пр=Зп/Квм,

где:

- Зп – это постоянные затраты;

- Квм – коэффициент валовой маржи, который рассчитывается как «выручка от продаж» минус «переменные затраты», разделённая на сумму выручки.

Если предприятие хочет иметь стабильную прибыль, оно должно поддерживать объём продаж на уровне выше порога рентабельности при сохранении прежнего уровня переменных издержек. Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

Для анализа и расчета эффективности деятельности предприятия используется широкий спектр экономических и финансовых показателей. Они отличаются по сложности расчета, доступности данных и пользы для анализа.

Для анализа и расчета эффективности деятельности предприятия используется широкий спектр экономических и финансовых показателей. Они отличаются по сложности расчета, доступности данных и пользы для анализа.

Рентабельность является одним из оптимальных показателей эффективности – простота расчета, доступность данных и огромная полезность для анализа делают этот показатель обязательным для расчета.

Что такое рентабельность предприятия

Рентабельность (RO – returnon) – общий показатель экономической эффективности деятельности предприятия или использования капитала/ресурсов (материальных, финансовых и т.д.). Данный показатель необходим для анализа хозяйственной деятельности и для сравнения с другими предприятиями.

Рентабельность, в отличие от прибыли, является относительным показателем, поэтому рентабельности нескольких предприятий возможно сравнивать между собой.

Прибыль, выручка и объем продаж являются абсолютными показателями или экономическим эффектом и сравнивать эти данные нескольких предприятий некорректно, потому что подобное сравнение не покажет истинное положение дел.

Возможно предприятие с меньшим объемом продаж будет более эффективным и устойчивым, то есть обойдет другое предприятие по относительным показателям, что важнее. Рентабельность также сравнивают с КПД (коэффициентом полезного действия).

В общем виде рентабельность показывает сколько рублей (копеек) прибыли принесет один рубль, вложенный в активы или ресурсы. Для рентабельности продаж формула читается следующим образом: сколько копеек прибыли содержится в одном рубле выручки. Измеренный в процентах, данный показатель отражает эффективность деятельности.

Существуют несколько основных видов рентабельности:

- рентабельность продукции/продаж (ROTR/ROS – totalrevenue/sale),

- рентабельность себестоимости (ROTC – totalcost),

- рентабельность активов (ROA – assets)

- рентабельность инвестиций (ROI – invested capital)

- рентабельность персонала (ROL – labour)

Универсальная формула для расчета рентабельности выглядит следующим образом:

RO=(Вид прибыли/Показатель, рентабельность которого необходимо рассчитать)*100%

В числителе вид прибыли – чаще всего используется прибыль от продаж (от реализации) и чистая прибыль, но возможен расчет , балансовой прибыли и . Все виды прибыли можно найти в отчете о финансовых результатах (о прибылях и убытках).

В знаменателе показатель, рентабельность которого необходимо рассчитать. Показатель всегда в стоимостном выражении. Например, найти рентабельность продаж (ROTR), то есть в знаменателе должен стоять показатель объема продаж в стоимостном выражении – это выручка (TR – totalrevenue). Выручка находится как произведение цены (P – price) на объем продаж (Q – quantity). TR=P*Q.

Формула расчета рентабельности производства

Рентабельность себестоимости (ROTC – returnontotalcost) – один из основных видов рентабельности, необходимых для анализа эффективности. Рентабельность себестоимости также называют рентабельностью производства, так этот показатель отражает эффективность производственного процесса.

Рентабельность производства (себестоимости) рассчитывается по следующей формуле:

ROTC=(ПР/TC)*100%

В числителе прибыль от продаж/реализации (ПР), которая находится как разница между доходами (выручкой – TR– totalrevenue) и расходами (полной себестоимостью – TC – totalcost). ПР=TR-TC.

В знаменателе показатель, рентабельность которого необходимо найти – полная себестоимость (TC). Полная себестоимость состоит из всех затрат предприятия: затрат на материалы, полуфабрикаты, заработную плату рабочих и АУП (административно-управленческого персонала), электроэнергия и прочие услуги ЖКХ, цеховых и заводских затрат, затрат на рекламу, обеспечение безопасности и т.д.

Наибольшую долю в себестоимости составляют материалы, поэтому основные производства называют материалоемкими.

Рентабельность себестоимости показывает, сколько копеек прибыли от реализации принесет один рубль, вложенный в себестоимость продукции . Или, измеренный в процентах, данный показатель отражает на сколько процентов эффективно использование производственных ресурсов.

Формула расчета рентабельности по балансу

Многие виды рентабельности рассчитываются на основе данных бухгалтерского баланса. Бухгалтерский баланс содержит информацию об активах, обязательствах и собственном капитале организации.

Составляется данная форма 2 раза в год, то есть состояние любого показателя можно посмотреть на начало периода и на конец периода. Для расчета рентабельности из бухгалтерского баланса необходимы следующие показатели:

- активы (оборотные и внеоборотные);

- величина собственного капитала;

- объем инвестиций;

- и др.

Нельзя просто взять любой из этих показателей и посчитать рентабельность – это неправильно!

Для того чтобы корректно произвести расчет рентабельности, нужно найти среднее арифметическое от суммы показателя на начало текущего (конец предыдущего) и конец текущего периода.

Например, найти рентабельность внеоборотных активов. Из бухгалтерского баланса берется сумма величин внеоборотных активов на начало и конец периода и делится пополам.

В бухгалтерском балансе средних предприятий величина внеоборотных активов отражена в строке 190 – Итого по разделу I, для малых предприятий величина внеоборотных активов – сумма строк 1150+1170.

Формула рентабельности внеоборотных активов выглядит следующим образом:

ROA (вн) =(ПР/(ВнА нп +ВнА кп)/2)*100%,

где ВнА нп – стоимость внеоборотных активов на начало текущего (конец предыдущего) периода, ВнА кп – стоимость внеоборотных активов на конец текущего периода.

Рентабельность внеоборотных активов показывает, сколько копеек прибыли от продаж принесет один рубль, вложенный в необоротные активы.

Пример расчета рентабельности производства

Для расчета рентабельности производства необходимы следующие показатели: полная себестоимость (TC) и прибыль от реализации (ПР). Данные представлены в таблице.

ПР 1 =TR-TC=1500000-500000=1 000 000 рублей

ПР 2 =TR-TC=2400000-1200000=1 200 000 рублей

Очевидно, что выручка и прибыль от реализации у второго предприятия выше. В измерении абсолютных показателей эффект второго предприятия выше. Но значит ли это, что второе предприятие эффективней? Для ответа на данный вопрос необходимо производства.

ROTC 1 =(ПР/TC)*100%=(1000000/500000)*100%=200%

ROTC 2 =(ПР/TC)*100%=(1200000/1200000)*100%=100%

Рентабельность производства первого предприятия в 2 раза выше рентабельности производства второго предприятия. Можно уверенно говорить, что производство первого предприятия в 2 раза эффективней, чем у второго.

Рентабельность, как показатель эффективности деятельности предприятия, более точно отражает реальное положении дел на производстве, в сфере продаж или инвестиций предприятия, позволяя правильно среагировать на текущую ситуацию, в отличие от использования абсолютных показателей, которые не дают полной картины.

Видео о том, что показывает рентабельность:

В зависимости от того, с чем сравнивать показатель прибыли, можно выделить три группы показателей для анализа рентабельности предприятия:

рентабельность капитала;

рентабельность продаж;

рентабельность производства.

1. Рентабельность капитала

рентабельность совокупного капитала.

рентабельность собственного капитала;

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Этот показатель наиболее интересен инвесторам.

Для расчета рентабельности собственного капитала использую формулу:

Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность.

2. Рентабельность продаж

При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

валовая рентабельность реализованного продукта;

операционная рентабельность реализованного продукта;

чистая рентабельность реализованного продукта.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия.

Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

![]()

Операционная прибыль – это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки.

Чистая рентабельность реализованного продукта:

Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность.

3. Рентабельность производства

валовая рентабельность производства.

чистая рентабельность производства;

Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта.

Для расчета валовой рентабельности производства применяют следующую формулу:

Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта.

Чистую рентабельность производства:

Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта.

В отношении всех вышеуказанных показателей желаемой является положительная динамика.

В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом.

Методика комплексного анализа хозяйственной деятельности.

Использование метода АХД проявляется через ряд конкретных методик аналитического исследования. Это могут быть методики исследования отдельных сторон хозяйственной деятельности либо методики комплексного анализа. Надо отметить, что каждому виду анализа соответствует своя методика.

Вообще под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы . В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определённым образом подчинённых достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики. Частные методики конкретизируют общую относительно к определённым отраслям экономики, к определённому типу производства или объекту исследования.

Любая методика анализа будет представлять собой наказ или методологические советы по исполнению аналитического исследования. Она содержит примерно такие моменты:

а) задачи и формулировки целей анализа;

б) объекты анализа;

в) системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы по последовательности и периодичности проведения аналитического исследования;

д) описание способов исследования изучаемых объектов;

е) источники данных, на основании которых производится анализ;

ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования);

з) технические средства, которые целесообразно использовать для аналитической обработки информации;

и) характеристика документов, которыми лучше всего оформлять результаты анализа;

к) потребители результатов анализа.

Более подробно остановимся на двух элементах методики АХД:

последовательности выполнения аналитической работы;

способах исследования изучаемых объектов.

При выполнении комплексного АХД выделяются следующие этапы :

1) уточняются объекты, цель и задачи анализа, составляется план аналитической работы;

2) разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа;

3) собирается и подготавливается к анализу необходимая информация (проверяется её точность, приводится в сопоставимый вид и т. д.);

4) проводится сравнение фактических результатов хозяйствования с показателями плана отчётного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т. д.;

5) выполняется факторный анализ: выделяются факторы и определяется их влияние на результат;

6) выделяются неиспользованные и перспективные резервы повышения эффективности производства;

7) дается оценка результатов хозяйствования с учётом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию;

Такая последовательность выполнения аналитических исследований считается наиболее целесообразной с точки зрения теории и практики АХД.

В качестве важнейшего элемента методики АХД выступают технические приёмы и способы анализа . Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для:

первичной обработки собранной информации (проверки, группировки, систематизации);

изучения состояния и закономерностей развития исследуемых объектов;

определения влияния факторов на результаты деятельности предприятий;

подсчёта неиспользованных и перспективных резервов увеличения эффективности производства;

обобщения результатов анализа и комплексной оценки деятельности предприятий;

обоснования планов экономического и социального развития, управленческих решений, различных мероприятий.

В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок).

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов применяются такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др. Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т. д.

Усовершенствование инструментария научного исследования имеет очень большое значение и является основой успеха и эффективности аналитической работы. Чем глубже человек проникает в сущность изучаемых явлений, тем более точные методы исследования ему требуются. Это характерно для всех наук. За последние годы методики исследования во всех отраслях науки стали более точными.

Важным приобретением экономической науки является использование математических методов в экономическом исследовании, что делает анализ более глубоким и точным.

В последующих темах курса будут более подробно рассмотрены все технические способы анализа: их сущность, назначение, сфера применения, процедуры расчётов и т. д.

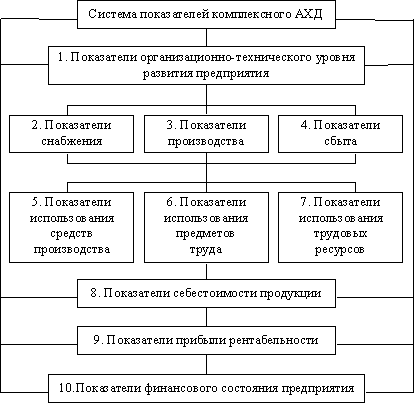

Каждое экономическое явление, каждый процесс чаще определяется не одним, обособленным, а целым комплексом взаимосвязанных показателей (см. рис. 8.1). Например, эффективность использования основных средств производства характеризуют уровень фондоотдачи, фондоёмкости, рентабельности труда и т.д.

Рис. 8.1. Система показателей комплексного АХД

В связи с этим выбор и обоснование системы показателей для отражения экономических явлений и процессов (объектов исследования) являются важным методологическим вопросом в АХД. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа.

Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем.

Выходящий показатель одной системы является входящим для других подсистем.

Показатели организационно-технического уровня (блок 1) характеризуют производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооружённость труда, степень механизации и автоматизации, прогрессивность технологических процессов и т. д.

Во всех случаях необходимо учитывать природно-климатические условия хозяйствования.

Показатели приведённой подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объём производства и реализацию продукции, её качество, на степень использования производственных ресурсов (производительность труда, фондоотдачу, материалоотдачу), а также на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т. д. Поэтому анализ хозяйственной деятельности надо начинать с изучения этой подсистемы.

Показатели второй подсистемы характеризуют обеспеченность предприятия основными средствами производства, оборудованием, материалами и трудовыми ресурсами. От того, насколько полно и своевременно обеспечивается производство всеми необходимыми средствами, зависят выход продукции, себестоимость, прибыль, рентабельность, финансовое положение предприятия.

Третий блок включает показатели производства продукции: объём валовой и товарной продукции в стоимостном, натуральном и условно- натуральном измерении, структуру продукции, её качество, ритмичность производства и др.

К показателям четвёртого блока относятся данные об объёме отгрузки и реализации продукции, остатках готовой продукции на складах. Они очень тесно связаны с показателями третьего и девятого блоков.

Основными показателями подсистемы 5 являются фондоотдача, фондоёмкость, среднегодовая стоимость основных средств производства, амортизация. Наряду с этими показателями большое значение имеют и другие, например, среднечасовая выработка продукции на единицу оборудования, коэффициент использования наличного оборудования и т. д. От них зависит уровень фондоотдачи.

В подсистеме 6 основными показателями являются материалоёмкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 7, 8, 9, 10. От экономического использования материалов зависят выход продукции, себестоимость, а значит и сумма прибыли, уровень рентабельности, финансовое состояние предприятия.

К последней подсистеме (блок 10) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения; эффективность и интенсивность использования собственных и заёмных средств; отношения с финансовыми органами, банками, вышестоящими организациями, работниками своего предприятия по поводу использования собственного и заёмного капитала, а также факторы, которые определяют эти отношения.

К этой подсистеме относятся также показатели, которые характеризуют использование прибыли, фондов накопления и потребления, кредитов банков, платёжеспособность предприятия, его финансовую устойчивость. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня предприятия, объём производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей.

|

Например, чтобы определить плановый объём производства продукции, надо знать условия и возможности производства, его обеспеченность необходимыми средствами производства в необходимых пропорциях и достигнутый уровень использования средств и предметов труда. Только с учётом этого можно точно обосновать объём производства продукции. Себестоимость единицы продукции можно исчислять, зная затраты труда, материалов, сырья, сумму амортизации и др., а также объём производства продукции. Финансовый результат можно определить после реализации продукции путём сравнения суммы выручки с суммой затрат на производство и реализацию продукции и т.д. В такой последовательности формируются показатели при составлении плана социального экономического развития предприятия, в такой последовательности должен проводиться и анализ хозяйственной деятельности. Но это не исключает и обратной последовательности анализа – от обобщающих показателей к частным. Главное, чтобы при этом была обеспечена системность, учитывалась взаимосвязь отдельных блоков анализа между собой и достигалось единство результатов анализа по каждому разделу. |

Пассив баланса: содержание и анализ.

Пассив баланса Пассив баланса - часть бухгалтерского баланса (правая сторона). Отражает источники финансирования средств предприятия, сгруппированные по их принадлежности и назначению; собственный (акционерный капитал; эмиссионный доход, резервы, образуемые от чистой и валовой прибыли) и привлеченный (облигации, кредиторская задолженность, задолженность по оплате труда) капиталы. Пассив баланса – это часть бухгалтерского баланса предприятия, отражающая источники получения средств предприятием в денежном выражении, их состав и происхождение. Таким образом, в пассиве баланса отражаются источники финансирования. Пассив баланса делится на три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Капитал и резервы – это собственные средства предприятия, то есть уставный капитал, дополнительный капитал, нераспределенная прибыль, сформированные фонды. В раздел пассива баланса «долгосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок более одного года. В раздел пассива баланса «краткосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок менее одного года. Анализ пассива баланса Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (I раздел пассива) и заемный (II и III разделы пассива). Величина собственного капитала имеет особое значение для организаций при анализе их финансового состояния, которая характеризует финансовую независимость и экономическую самостоятельность. Наличие у организации собственного капитала, величина которого имеет устойчивую тенденцию к росту, означает для потенциальных кредиторов, инвесторов, заимодавцев и акционеров дополнительные гарантии в рыночных условиях. Для самих организаций собственный капитал является основным источником осуществления уставной деятельности, покрытия возможных убытков, создания новых видов имущества и расширения сферы деятельности. Задачи анализа состояния и структуры собственного капитала организации: - анализ динамики величины собственного капитала; - анализ структуры собственного капитала; - анализ использования средств собственного капитала; - выявление перспективных возможностей наращивания собственного капитала. Собственный капитал торговых организаций структурно состоит из таких источников, как уставный капитал, резервный капитал, нераспределенная прибыль прошлых лет и отчетного года. К собственному капиталу торговых организаций следует отнести и суммы амортизационных отчислений по внеоборотным активам, которые аккумулируются организацией в целях проведения реконструкции, модернизации, замены или приобретения новых объектов внеоборотных активов. В бухгалтерском балансе торговой организации, которая имеет организационно-правовую форму акционерного общества (закрытого или открытого), отражается величина уставного капитала в соответствии с учредительными документами, которая равна номинальной стоимости акций, приобретенных акционерами. Торговые организации, созданные в форме обществ с ограниченной ответственностью, отражают в балансе величину складочного капитала как совокупность вкладов участников общества, которая указана в учредительных документах. Следующей составляющей собственного капитала организации является добавочный капитал. Добавочный капитал в торговых организациях может быть образован в результате переоценки объектов основных средств в сторону увеличения их стоимости, т.е. дооценки. Торговые организации могут образовывать и резервный капитал путем отчислений от чистой прибыли. Суммы резервного капитала формируются по двум направлениям: отчисления в резервы, которые создаются по действующему законодательству, например, в акционерных обществах, и отчисления в резервы, предусмотренные самой организацией в учредительных документах.

Способы анализа хозяйственной деятельности.

Метод как способ исследования. Характерные черты метода АХД. Определение метода АХД.

Под методом науки в широком смысле понимают способ исследования своего предмета. Специфические для различных наук способы подхода к изучению своего предмета (в том числе и АХД) базируются на всеобщем диалектическом методе познания.

Материалистическая диалектика исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии.Здесь исток, одной из характерных черт метода АХД - необходимость постоянных сравнений. Сравнения очень широко применяются в АХД. Фактические результаты деятельности сравниваются с результатами прошлых лет; достижениями других предприятий, плановыми показателями, среднеотраслевыми и т.д.

Материалистическая диалектика учит, что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей. Отсюда вытекаетнеобходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Это тоже одна из характерных черт АХД. Например, НТП оказывает положительный результат на рост производительности труда, повышение уровня рентабельности и другие показатели, но при этом надо учитывать и его отрицательные черты, такие, как загрязнение окружающей среды, развитие гиподинамии и др.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей . Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими. Например, изучая влияние внедрения новой техники на уровень себестоимости продукции, надо учитывать не только непосредственную, но и косвенную связь. Известно, что с внедрением новой техники увеличиваются издержки производства, а значит и себестоимость продукции. Но при этом растет производительность труда, что в свою очередь способствует экономии заработной платы и снижению себестоимости продукции. Отсюда следует, что если темпы роста производительности труда будут большими, чем темпы роста издержек на содержание и эксплуатацию новой техники, тогда себестоимость продукции будет снижаться, и наоборот. Значит, чтобы понять и правильно оценить то или другое экономическое явление, необходимо изучить все взаимосвязи и взаимозависимости с другими явлениями. Это одна из методологических черт метода АХД.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности . Это делает анализ точным, а выводы обоснованными.

Изучение и измерение причинных связей в анализе можно осуществить методом индукции и дедукции . Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция - это такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в АХД означает,чтокаждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекаетнеобходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой.

Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез.Детализация (выделение составных частей) тех или других явлений проводится в той степени, которая практически необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, определяющих их развитие.

Систематизация элементов проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи, подчиненности и зависимости надо обобщить весь материал исследования.Обобщение (синтез) является очень ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.

Важной методологической чертой АХД, которая вытекает непосредственно из предыдущей, являетсяразработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Метод финансовых коэффициентов. Основные группы финансовых коэффициентов.

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития.

Результаты финансового анализа являются основой принятия управленческих решений, выработки стратегии дальнейшего развития предприятия. Поэтому финансовый анализ является неотъемлемой частью финансового менеджмента, важнейшей его составляющей.

Показатели рентабельности позволяют оценить эффективность деятельности организации. Из статьи вы узнаете, какие бывают показатели рентабельности , как они рассчитываются и о чём могут рассказать.

В чём суть и значение коэффициента рентабельности?

Основное предназначение показателей рентабельности — проинформировать заинтересованных лиц о том, насколько результативна деятельность предприятия. Например, донести до собственников компании, эффективно ли используются вложенные в нее деньги; предупредить потенциальных инвесторов о рискованности и нецелесообразности инвестиций либо, наоборот, подтвердить их привлекательность.

Кроме этого, на основе анализа показателей рентабельности составляются прогнозы, выявляются резервы роста и неэффективные издержки, принимаются значимые управленческие решения.

По своей сути показатели рентабельности являются относительным выражением прибыли. Они показывают, какую долю занимает прибыль в сумме инвестированных и использованных организацией средств.

Формула расчета уровня рентабельности

Рентабельность — это отношение прибыли к показателю, доходность которого вы определяете. Общая формула уровня рентабельности выглядит так:

R = П / Х * 100%,

R — рентабельность,

П — прибыль,

Х — показатель, рентабельность которого нужно рассчитать.

Рентабельность выражают в процентах, поэтому результат деления умножается на 100.

Среди показателей рентабельности выделяют:

- рентабельность продаж — это отношение прибыли к выручке;

- рентабельность активов — отношение прибыли к средней стоимости активов (суммарных, внеоборотных, оборотных, чистых или конкретного вида, например, ОС);

- рентабельность капитала — отношение прибыли к собственному или заемному капиталу;

- рентабельность продукции, работ, услуг — отношение прибыли к затратам, себестоимости;

- рентабельность производства — отношение прибыли к среднегодовой стоимости основных и оборотных средств производственного назначения.

См. статью .

Это лишь самые распространенные показатели рентабельности , есть и другие, например, рентабельность персонала.

Зачем нужна информация об уровне рентабельности?

Прежде всего, данные о показателях рентабельности нужны самой компании для того, чтобы понять, достаточно ли хорошо она работает. Нормативных значений здесь нет. Поэтому расчетные значения сопоставляют со среднеотраслевыми. Так можно узнать, является ли компания лидером в своей сфере или отстает от конкурентов, и ей нужно срочно искать способы повышения эффективности.

Традиционно хорошо рентабельными в России являются такие виды деятельности, как:

- добыча полезных ископаемых — по данным Росстата за 2014 год, рентабельность продукции данных предприятий составляет 36%;

- рыболовство и рыбоводство — 33,2%;

- операции с недвижимостью — 23,5%.

Низкая рентабельность продукции, работ, услуг в 2014 году наблюдается в финансовом секторе — 0,7%, в рознице — 2,2%, а по коммунальным услугам она вообще отрицательна.

Динамика показателей рентабельности за определенный период покажет, развивается ли бизнес или, наоборот, присутствует регресс.

Показатели рентабельности решают и иные задачи. Так, с помощью факторных моделей рентабельности можно выявить и оценить степень влияния на прибыль тех или иных факторов, как внутренних, так и внешних.

Итоги

Итак, мы выяснили, что существует достаточно широкий спектр показателей рентабельности . В основе их расчета лежит отношение прибыли к тому объекту (активу, ресурсу и т.д.), отдачу которого требуется оценить. И у них всех одна задача — выдать пользователю информацию о доходности бизнеса.

Показатели эффективности можно подразделить на прямые и обратные. Прямые показатели эффективности представляют собой коэффициенты отдачи, которые показывают, какая условная единица результата получается с условной единицы издержек на его получение. Обратные показатели эффективности представляют собой коэффициенты емкости, которые иллюстрируют, сколько условных единиц затрат необходимо для получения условной единицы результата.

Одним из основных показателей эффективности хозяйственной деятельности предприятия выступает рентабельность. Показатели рентабельности менее подвержены влиянию инфляции и выражаются различными соотношениями прибыли и затрат. Показатели рентабельности в основном измеряются в виде коэффициентов.

Рентабельность

Рентабельность можно определить как показатель экономической эффективности, отражающий степень эффективности использования материальных, денежных, производственных, трудовых и других ресурсов.

Показатели рентабельности делятся на разные группы и рассчитываются как отношение выбранных измерителей.

Основными видами рентабельности выступают следующие показатели:

- Рентабельность активов.

- Рентабельность основных производственных фондов.

- Рентабельность продаж.

Рентабельность активов

Рентабельность активов представляет собой финансовый коэффициент, показывающий доходность и эффективность деятельности предприятия. Рентабельность активов показывает, какая прибыль получена организацией с каждого затраченного рубля. Рентабельность активов рассчитывается как частное от деления чистой прибыли на среднюю величину активов, умноженное на 100%.

Рентабельность активов = (Чистая прибыль / Среднегодовая величина активов) х 100%

Величины для расчета рентабельности активов можно взять из бухгалтерской отчетности. Чистая прибыль указана в форме №2 «Отчет о прибылях и убытках» (новое название «Отчет о финансовых результатах), а среднее значение величины активов можно получить из формы №1 «Бухгалтерский баланс». Для точных расчетов среднее арифметическое значение активов рассчитывается как сумма активов на начало года и конец года, поделенное на два.

С помощью показателя рентабельности активов можно выявить, каковы расхождения между прогнозируемым уровнем рентабельности и реальным показателем, а также понять, какие факторы повлияли на отклонения.

Рентабельность активов можно использовать для сравнения эффективности функционирования компаний в одной отрасли.

Например, величина активов предприятия в 2011 году составила 2 698 000 рублей, в 2012 году – 3 986 000 рублей. Чистая прибыль за 2012 год равна 1 983 000 рублей.

Среднегодовая величина активов равна 3 342 000 рублей (среднее арифметическое между показателями величины активов за 2011 и 2012 гг.)

Рентабельность активов в 2012 году составила 49,7%.

Анализируя полученный показатель, можно сделать вывод, что с каждого затраченного рубля организация получила прибыль в размере 49,7%. Таким образом, доходность предприятия составляет 49,7%.

Рентабельность основных производственных фондов

Рентабельность основных производственных фондов или рентабельность основных средств представляет собой частное от деления чистой прибыли к стоимости основных средств, умноженное на 100%.

Рентабельность ОПФ = (Чистая прибыль / Среднегодовая стоимость основных средств) х 100%

Показатель показывает реальную доходность от использования основных средств в процессе производства продукции. Показатели для расчета рентабельности основных производственных фондов берутся из бухгалтерской отчетности. Чистая прибыль указана в форме №2 «Отчет о прибылях и убытках» (новое название «Отчет о финансовых результатах), а среднее значение величины основных производственных фондов можно получить из формы №1 «Бухгалтерский баланс».

Например, величина основных производственных фондов предприятия в 2011 году составила 1 056 000 рублей, в 2012 году – 1 632 000 рублей. Чистая прибыль за 2012 год равна 1 983 000 рублей.

Среднегодовая стоимость основных средств равна 1 344 000 рублей (среднее арифметическое показателей стоимости основных средств за 2011 и 2012 гг.)

Рентабельность основных производственных фондов равна 147,5%.

Таким образом, реальная доходность от использования основных средств в 2012 году составила 147,5 %.

Рентабельность продаж

Рентабельность продаж показывает, какую часть выручки организации составляет прибыль. Иными словами рентабельность продаж выступает коэффициентом, который иллюстрирует, какая доля прибыли содержится в каждом заработанном рубле. Рентабельность продаж рассчитывается за заданный период времени и выражается в процентах. С помощью рентабельности продаж предприятие может оптимизировать , а также затраты, связанные с коммерческой деятельностью.

Рентабельность продаж = (Прибыль / Выручка) х 100%

Значения рентабельности продаж специфичны для каждой организации, что можно объяснить различием конкурентных стратегий компаний и их ассортиментом.

Для расчета рентабельности продаж могут использоваться различные виды прибыли, что обуславливает существование разных вариаций данного коэффициента. Наиболее часто используются рентабельность продаж, рассчитанная по валовой прибыли, операционная рентабельность продаж, рентабельность продаж, рассчитанная по чистой прибыли.

Рентабельность продаж по валовой прибыли = (Валовая прибыль / Выручка) х 100%

Рентабельность продаж по валовой прибыли рассчитывается как частное, полученное в результате деления валовой прибыли на выручку, умноженное на 100%.

Валовая прибыль определяется путем вычитания из выручки себестоимости продаж. Данные показатели содержатся в форме №2 «Отчет о прибылях и убытках» (новое название «Отчет о финансовых результатах).

Например, валовая прибыль предприятия в 2012 году составила 2 112 000 рублей. Выручка в 2012 году равна 4 019 000 рублей.

Рентабельность продаж по валовой прибыли равна 52,6%.

Таким образом, можно сделать вывод, что в каждом заработанном рубле содержится 52,6 % валовой прибыли.

Операционная рентабельность продаж = (Прибыль до налогообложения / Выручка) х 100%

Операционная рентабельность продаж представляет собой отношение прибыли до налогообложения к выручке, выраженное в процентах.

Показатели для расчета операционной рентабельности также берутся из формы №2 «Отчет о прибылях и убытках».

Операционная рентабельность продаж показывает, какая часть прибыли содержится в каждом рубле полученной выручки за вычетом уплаченных процентов и налогов.

Например, прибыль до налогообложения в 2012 году равна 2 001 000 рублей. Выручка в этом же периоде составила 4 019 000 рублей.

Операционная рентабельность продаж равна 49,8%.

Это значит, что после вычета уплаченных налогов и процентов в каждом рубле вырученных средств содержится 49,8% прибыли.

Рентабельность продаж по чистой прибыли = (Чистая прибыль / Выручка) х 100%

Рентабельность продаж по чистой прибыли рассчитывается как частное от деления чистой прибыли на выручку, умноженное на 100%.

Показатели для расчета рентабельности продаж по чистой прибыли содержатся в форме №2 «Отчет о прибылях и убытках» (новое название «Отчет о финансовых результатах).

Например, Чистая прибыль в 2012 году равна 1 983 000 рублей. Выручка в этом же периоде составила 4 019 000 рублей.

Рентабельность продаж по чистой прибыли равна 49,3%. Это значит, что в конечном итоге после уплаты всех налогов и процентов, в каждом заработанном рубле осталось 49,3 % прибыли.

Анализ рентабельности

Рентабельность продаж иногда называют нормой прибыльности, потому что рентабельность продаж показывает удельный вес прибыли в выручке от реализации товаров, работ, услуг.

Для анализа коэффициента, характеризующего рентабельность продаж, нужно понимать, что, если рентабельность продаж снижается, то это говорит о снижении конкурентоспособности продукции и падении спроса на нее. В этом случае предприятие должно задуматься о проведении мероприятий, стимулирующих спрос, повышении качества предлагаемого продукта или завоевании новой рыночной ниши.

В рамках факторного анализа рентабельности продаж рассматривается влияние рентабельности на изменение цены на товары, работы, услуги и изменение их себестоимости.

Для выявления тенденций изменения рентабельности продаж в динамике нужно выделить базисный и отчетный период. В качестве базисного периода можно использовать показатели прошлого года или периода, в который предприятие получило наибольшую прибыль. Базисный период нужен для сравнения полученного коэффициента рентабельности продаж за отчетный период с коэффициентом, принятым за основу.

Рентабельность продаж можно увеличить, если повысить цены на предлагаемый ассортимент или снизить себестоимость. Для принятия правильного решения организация должна ориентироваться на такие факторы как: динамика конъюнктуры рынка, колебания покупательского спроса, возможность экономии внутренних ресурсов, оценка деятельности конкурентов и прочие. Для этих целей используются инструменты товарной, ценовой, сбытовой и коммуникационной политики.

Можно выделить следующие основные направления повышения прибыли:

- Увеличение производственных мощностей.

- Управление качеством продукции.

- Разработка маркетинговой политики.

- Снижение себестоимости.

- Мотивация персонала.

Использование достижений научного прогресса требует капиталовложений, но позволяет снижать затраты на производственный процесс. Уже имеющееся оборудование можно модернизировать, что приведет к экономии ресурсов и повышению оперативности работы.

Качественная продукция всегда пользуется спросом, поэтому при недостаточном уровне показателя рентабельности продаж, предприятию следует предпринять меры, чтобы повысить качество предлагаемой продукции.

Маркетинговые стратегии ориентируются на продвижение товара на основании исследований рыночной конъюнктуры и покупательских предпочтений. В крупных компаниях создаются целые отделы маркетинга. На некоторых предприятиях есть отдельный специалист, который занимается разработкой в претворением в жизнь маркетинговых мероприятий. В маленьких организациях обязанности маркетолога возлагаются на руководителей и других специалистов управленческих подразделений. требует значительных затрат, но ее успешное внедрение приводит к отличным финансовым результатам.

Себестоимость предлагаемого ассортиментного ряда можно снизить, найдя поставщиков, которые предлагают продукцию и услуги дешевле остальных. Также экономя на цене материалов, нужно следить, чтобы качество конечного продукта, предлагаемого для продажи, оставалось на должном уровне.

Управление персоналом – отдельный сектор управленческой деятельности. Производство качественной продукции, уменьшение бракованных изделий, продажа конечного продукта в определенной степени зависит от ответственности работников. Для того чтобы сотрудники выполняли качественно и оперативно возложенные на них трудовые обязанности, существуют различные мотивационные и стимулирующие стратегии. Например, премирование лучших работников, проведение корпоративных мероприятий, организация фирменной прессы и т. д.

Резюмируя вышеизложенное, читатели МирСоветов могут сделать вывод о том, что показатели прибыли и рентабельности являются основными критериями определения эффективности финансово-хозяйственной деятельности предприятия. Для того, чтобы улучшить финансовый результат, необходимо оценить его, а на основании полученных сведений проанализировать, какие именно факторы сдерживают развитие организации в целом. После того, как существующие проблемы выявлены, можно переходить к формулированию основных направлений и мероприятий в целях повышения прибыли компании.