Расчет порога рентабельности и финансовой прочности производится при помощи анализа безубыточности. Данный анализ проводится при выполнении расчетов, связанных с принятием управленческих решений на предприятии. Очень важно знать точку безубыточности и запас финансовой устойчивости предприятия.

Анализ безубыточности позволяет определить величину выручки от реализации, при которой предприятие будет в состоянии покрыть все свои расходы и не получить при этом прибыли (и убытка). Эту величину принято называть точкой безубыточности (критический объем производства) – это такой объем реализации при котором полученные доходы обеспечивают возмещение всех затрат и доходов, но не дают возможности получать прибыль.

К переменным относится затраты, величина которых изменяется с изменением объема производства: затраты на сырье и материалы, заработная плата основных производственных рабочих, топливо и энергия на технологические цели и другие расходы.

К постоянным принято относить затраты, величина которых не меняется с изменением объема производства, например арендная плата, проценты за пользование кредитами, начисленная амортизация основных фондов, некоторые виды заработной платы руководителей предприятия и другие расходы. Классификация расходов на постоянные и переменные не может быть раз и навсегда определена даже по конкретному предприятию, а должна пересматриваться и уточняться исходя из меняющихся условий деятельности.

На величину постоянных затрат не оказывает существенного влияния изменение объема производства. К ним относится заработная плата управленческого персонала, арендная плата, расходы на охрану помещений, амортизация основных средств и т.д. Переменные затраты возрастают или уменьшаются пропорционально объему производства. К ним относятся прямые материальные затраты на оплату труда и т.д. Постоянные затраты – это затраты которые нельзя изменить в краткосрочном периоде и поэтому они остаются одинаковыми при небольших изменениях объема производства, товаров и услуг.

Запас финансовой прочности – отношение разности между текущим объёмом продаж в точке безубыточности к текущему объёму продаж, выраженное в процентах.

Чем больше запас финансовой устойчивости, тем устойчивее финансовое положение предприятия, т.к. этот показатель характеризует, на сколько процентов может снизиться выручка, если порог рентабельности будет равен нулю.

Порог рентабельности – уровень деловой активности, при котором суммарные доходы равны суммарным затратам, может быть выражена в натуральных единицах или в денежном выражении, используется при анализе поведения затрат, в анализе «затраты – объём – прибыль».

Маржинальный доход – изменение общего дохода (выручки) от продажи дополнительной единицы произведённой продукции.

1. МД = выручка – переменные затраты

2. ПР = постоянные затраты / доля МД в выручке * 100 %

3. ЗФУ = выручка от продаж – порог рентабельности

4. ЗФУ в % = ЗФУ / выручку от продаж

Таблица №19. Расчет порога рентабельности и запаса финансовой прочности (тыс.руб.).

Порог рентабельности

Порог рентабельности – это такая выручка от реализации, при которой предприятие покрывает свои расходы на производство и реализацию продукции без получения прибыли и убытков. Валовой маржи хватает только на покрытие постоянных расходов, а прибыль равна нулю.

Чаще порог рентабельности определяют графическим способом.

Цена – 0,5 тыс. руб. за 1 шт.

Объем продаж – 4 000 шт.

Постоянные затраты – 550 тыс. руб.

Переменные затраты – 1 300 тыс. руб. (0,325 тыс. руб. за 1 шт.)

Прибыль – 150 тыс. руб.

Порядок построения графика

где - постоянные расходы;

Процент валовой маржи к выручке от реализации.

В нашем примере

тыс. руб. или

тыс. руб.

Цифра 3143м ед. – пороговое количество товара. Каждая следующая единица товара будет приносить прибыль.

Чтобы определить массу прибыли после прохождения порога рентабельности, достаточно умножить количество товара, проданного сверх критического объема, на удельную величину валовой маржи в каждой единице товара.

Например.

Масса прибыли после Количество товара, Валовая маржа

прохождения порога = проданного после Общее количество (3.17)

прохождения порога проданного товара

рентабельности

Сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общей их сумме уменьшается вплоть до очередного «скачка» постоянных затрат.

Запас финансовой прочности

Запас финансовой прочности – это разница между достигнутой фактической выручкой от реализации продукции и порогом рентабельности.

Запас Выручка Порог

финансовой = от – рентабельности (3.18)

прочности реализации

Для нашего примера:

Выручка от реализации – 2 000 тыс. руб.

Порог рентабельности – 1 571 тыс. руб.

или 21% по отношению к объему выручки.

Или по второй формуле:

,

,где - сила воздействия операционного рычага.

.

(3.19)

.

(3.19)Как следует из расчетов, предприятие способно выдержать снижение выручки на 21% без угрозы для своего финансового положения. Если у предприятия высокий запас финансовой прочности (>10%), это свидетельствует о благоприятном значении силы воздействия операционного рычага (при оптимальном удельном весе постоянных затрат) и высоком уровне рентабельности. Такое предприятие привлекательно для инвесторов, кредиторов, страховых компаний. Чем больше доля постоянных издержек в себестоимости тем существеннее зависимость между выручкой от реализации и доходом. Для предприятий, имеющих громоздкие основные доходы, высокая сила операционного рычага представляет опасность, так как в нестабильных экономических условиях (падение платежеспособного спроса, инфляция) каждый % снижения выручки оборачивается катастрофическим падением прибыли. Автоматизация приводит к росту издержек, а, следовательно, к росту силы операционного рычага и предпринимательскому риску. Таким образом, здесь есть и положительные и отрицательные стороны автоматизации. Нет однозначного ответа на вопрос, что выгоднее: иметь высокие переменные издержки и низкие постоянные, или наоборот. Для каждого предприятия свой вариант ответа. Он зависит от финансовых целей, исходного положения и прочих обстоятельств.

3.3.5. Предпринимательский риск. Взаимодействие финансового и

Операционного рычагов

Предпринимательский риск связан с потерей прибыли в результате снижения объема продаж или роста затрат, обусловленных: а) неустойчивостью спроса; б) колебаниями цен на готовую продукцию; в) удорожанием закупок сырьевых и материальных ресурсов.

Степень предпринимательского риска определяется силой воздействия операционного рычага, которая в свою очередь зависит от удельного веса постоянных издержек в себестоимости продукции. Чем ниже объем реализованной продукции, тем выше удельный вес постоянных расходов в ее себестоимости. Уровень постоянных затрат не снижается в период падения спроса на продукцию, а наоборот, поэтому предпринимательский риск увеличивается.

Финансовый риск зависит от условий кредитования (цены заемных средств) и структуры капитала и вызван невозможностью оплатить кредит и начислить дивиденды.

Экономическая нестабильность приводит к росту процентов по заемному капиталу и росту дивидендов по обыкновенным акциям, так как требуют достаточного возмещения риска в случае ликвидации предприятия. Степень финансового риска определяется уровнем финансового рычага.

Оба риска взаимосвязаны также, как и оба рычага.

Недополучение прибыли в результате предпринимательского риска приводит к невозможности оплатить проценты по займа и начислить дивиденды – возрастает финансовый риск, снижается эффект финансового рычага. Рост процентных ставок, связанных с изменением кредитно-денежной политики, рискованностью проекта, сложившейся структурой капитала, приводит к «утяжелению» постоянной части затрат и оказывает повышенное воздействие на силу операционного рычага.

Операционный рычаг воздействует на величину получаемой прибыли, а финансовый рычаг определяет долю чистой прибыли на 1 акцию (дивиденд), а также уровень чистой прибыли на 1 рубль собственных средств (рентабельность собственного капитала).

Поэтому по мере одновременного увеличения силы воздействия операционного и финансового рычагов незначительные изменения объема выручки приводят к существенным изменениям объема выручки.

Это выражается в формуле сопряженного эффекта операционного и финансового рычагов (сила воздействия финансового рычага вычисляется на основе II концепции).

где - эффект сопряженных рычагов;

Сила воздействия операционного рычага;

Сила воздействия финансового рычага.

Данная формула позволяет оценить уровень совокупности риска, связанного с предприятием, и ответить на вопрос: на сколько процентов изменится чистая прибыль на 1 акцию при изменении объема продаж на 1 процент.

Сочетание мощного финансового рычага с мощным операционным рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски умножаются, усугубляя негативные моменты в деятельности предприятия.

3.3.6. Дивидендная политика предприятия

Дивидендная политика – это составная часть общей политики управления прибылью не только акционерного общества, но и предприятий других организационно-правовых форм; только вместо терминов «дивиденд» будут употребляться «пай», «вклад», «прибыль на вклад», механизм же выплаты доходов собственникам тот же.

Выбор дивидендной политики имеет важнейшее значение для предприятия, так как оказывает влияние на следующие показатели:

Как видно из расчетов, выручка от реализации увеличилась на 9,1%, а прибыль на 77%.

Решая задачу максимизации прибыли можно увеличивать или уменьшать не только переменные, но и постоянные расходы и в зависимости от этого вычислять на сколько % возрастет прибыль.

Сила воздействия операционного рычага определяется по формуле:

где - сила воздействия операционного рычага;

Валовая маржа (постоянные расходы + прибыль), в экономической литературе этот показатель называется суммой покрытия.

В нашем примере F 0 = (11 млн.р. – 9,3 млн.р.) : 0,2 = 8,5.

Число 8,5 означает, что при возможном увеличении выручки от реализации, например на 3%, прибыль возрастет на 3%8,5=25,5%.

При снижении выручки от реализации на 10% прибыль снизится на 10%8,5=85%, а увеличение выручки на 9,1% даст прирост прибыли на 9,18,5 на 77% (см. выше расчет).

Формула силы воздействия операционного рычага позволяет ответить на вопрос, насколько чувствительна валовая маржа к изменению объема реализации продукции.

Чем больше постоянные затрат и меньше прибыль, тем сильнее действует операционный рычаг.

Сила воздействия операционного рычага указывает на степень предпринимательского риска, чем больше сила воздействия, тем выше предпринимательский риск.

дает возможность определить массу прибыли в зависимости от изменения выручки.

1. Прямая выручки от реализации – ОА.

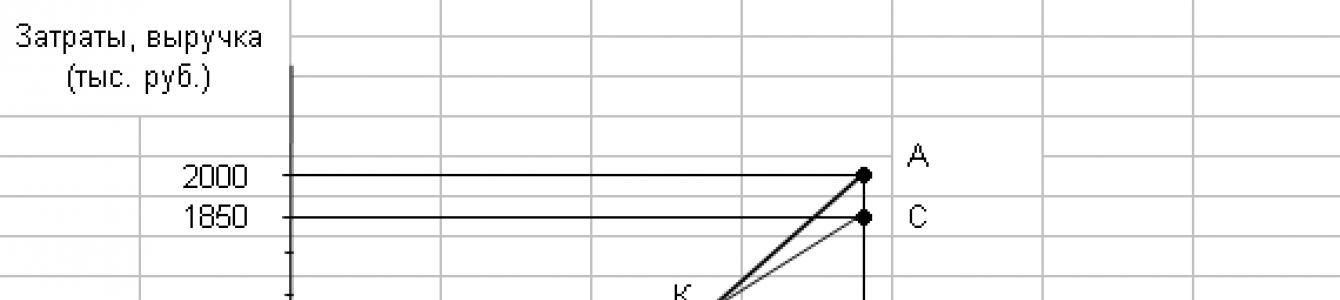

Выручка = Цена реализации Объем реализации = 0,5 тыс. руб. 4 000 ед. = 2 000 руб.

2. Прямая постоянных затрат (горизонталь на уровне 550 тыс. руб.).

3. ОЕ – прямая переменных затрат.

4. Прямая суммарных затрат ВС параллельна прямой переменных затрат, поднятой на высоту = 550 тыс. руб. или 0,325 4 000 + 550=1 850 руб.

Точка пересечения (К) прямой выручки (ОА) и суммарных затрат (ВС) будет порогом рентабельности, которая укажет на критический (пороговый) объем выпуска, при котором доходы покрывают расходы без получения прибыли (точка безубыточности).

В нашем примере критический объем продаж составит 3 142 шт.

Порог рентабельности можно определить и по формуле:

рыночную стоимость предприятия;

благосостояние вкладчиков;

перспективу развития предприятия;

престижность предприятия на рынке недвижимости;

инвестиционную привлекательность.

инвестиционные возможности предприятия;

стоимость привлечения дополнительного капитала;

наличие резерва собственных средств, сформированного в предыдущем периоде;

доступность кредитов на рынке;

уровень налогообложения дивидендов, имущества, прибыли;

эффект финансового рычага;

ликвидность (недостаток денежных средств затрудняет выплату дивидендов; предприятие может взять кредит под выплату дивидендов, но это крайне невыгодно);

уровень дивидендных выплат фирм-конкурентов (низкий уровень дивидендов может привести к массовому «сбросу» акций; может возникнуть риск захвата предприятия конкурентом).

Точка безубыточности может отображать минимальное количество продукции, которое должно быть изготовлено, чтобы предприятие смогло покрыть все свои издержки и выйти в ноль. А еще этот показатель может быть представлен в денежном выражении. В этом случае точка безубыточности называется порогом рентабельности.

Сущность термина

Иногда называют порог рентабельности пороговой выручкой. Применяется это название лишь в тех ситуация, когда показатель рассчитывается на основе маржинального коэффициента и показывает размер дохода, который необходим предприятию для покрытия всех своих издержек, возникших в процессе производства и реализации продукции.

Также порог рентабельности показывает цену, при которой реализация товаров способна покрыть все издержки. Существует несколько способов подобного расчета.

Составляющие порога рентабельности

Для того чтобы произвести расчет показателя, необходимо сначала вычислить ряд других индикаторов. Сначала следует определить размер и коэффициент маржинального доха. Также надо найти отдельно объем постоянных издержек и переменных затрат, а также их общую сумму.

Помимо этих показателей, в расчете порога рентабельности принимают участие такие индикаторы, как побочная продукции в денежном выражении и общий объем реализованной основной продукции в натуральных величинах.

Побочная и основная продукция

Побочная и основная продукции очень тесно связаны. Первая может возникать во время производства второй. Эти два вида продукции вместе составляют выручку предприятия. Их расчет производится следующим образом:

- ПО (ПП) = Ц * К, где

ПО - основная продукция;

ПП - побочная продукция;

Ц - цена на основную / побочную продукцию;

К - объем реализации основной / побочной продукции.

Примером основной продукции может выступать пшеница. В ходе всех процессов, связанных с ее посевом и сбором урожая, на поле остаются отходы - сено. Оно выступает побочной продукцией и может также быть продано за определенную цену. Сумма дохода, полученная от реализации сена, называется выручкой от реализации побочной продукции или же побочной продукцией в денежном выражении. Деньги, полученные от продажи пшеницы, называются основным доходом предприятия.

Постоянные и переменные издержки

К постоянным издержкам принято относить все затраты, размер которых не зависит от объемов производства. Это заработная плата управленческого персонала, амортизационные отчисления и др.

При расчете порога рентабельности также необходим такой показатель, как переменные издержки. В отличие от постоянных затрат, переменные зависят от объема выпущенной продукции. К ним относятся: зарплата труда производственного персонала предприятия, сырье, электроэнергия и т. д. Также существуют такие понятия, как простые переменные издержки, переменные издержки 1, переменные издержки 2 и переменные издержки 3.

Простые переменные затраты не включают в себя заработную плату, плату за землю и за использование оборотного капитала. Они состоят из стоимости сырья, услуг, предоставленных сторонними фирмами, а также из стоимости горюче-смазочных материалов.

Переменные издержки 1 рассчитываются как сумма простых переменных издержек и затрат на использования капитала. Переменные издержки 2 - это сумма переменных издержек 1 и затрат на оплату труда. А переменными издержками 3, которые называются общими переменными расходами, выступает сумма переменных затрат 2 и издержек на оплату аренды земли.

Маржинальный доход и его коэффициент

Маржинальным (граничным) доходом считается часть выручки, которая остается после вычета всех переменных затрат. Как и затраты, граничный доход делится на четыре типа:

- Маржинальный доход - разница между выручкой и простыми переменными издержками;

- Маржинальный доход 1 - разница между простым маржинальным доходом и затратами на использование оборотного капитала;

- Маржинальный доход 2 - разница между маржинальным доходом 1 и затратами на оплату труда;

- Маржинальный доход 3 - разница между маржинальным доходом 2 и затратами на аренду земли.

Отношение суммы граничного дохода к выручке называется коэффициентом маржинального дохода. Этот индекс является очень популярным в анализе себестоимости. На значение коэффициента могут влиять многие факторы. Наиболее распространенными причинами изменения коэффициента маржинальной выручки выступают следующие:

- Колебание цены реализации продукции.

- Нестабильная цена на сырье.

- Колебание средних переменных издержек (рассчитываются как отношение общих переменных издержек к количеству произведенной продукции).

- Изменение структуры сбыта продукции (начало реализации более или менее ликвидных товаров).

Расчет порога рентабельности

После того как стала известной методика расчета всех составляющих элементов порога, можно приступить к самой процедуре. Вычисление заключается в том, чтобы определить порог рентабельности как выручку от реализации.

- ПР = ОИ / КМД, где

ПР - порог рентабельности;

ОИ - общая сумма всех затрат (переменные издержки 3 + постоянные издержки);

КМД - коэффициент маржинальной выручки.

Значение, полученное в этом расчете, показывает, какой минимальный размер выручки должен быть заработан предприятием, чтобы оно смогла покрыть все свои затраты.

Разница между выручкой и порогом рентабельности показывает финансовый результат экономического субъекта. В том случае, когда полученный предприятием доход меньше, чем размер пороговой выручки, компания будет нести убытки. Превышение выручки от реализации над порогом рентабельности означает, что фирма получает прибыль.

Другие виды расчета

Существуют и другие методики вычисления порога рентабельности. Один из популярных способов расчета порога рентабельности заключается в определении пороговой цены. Этот метод часто используется немецкими владельцами семейных фермерских предприятий.

- ПР = (ОИ - ПП) / К, где

ПР - порог рентабельности;

ОИ - общие издержки;

ПП - побочная продукция в денежном выражении;

К - количество произведенной продукции.

Существует и второй способ расчета порога рентабельности.

- ПР = Ц - (П / К), где

ПР - порог рентабельности;

Ц - цена на продукцию;

П - прибыль;

К - количество реализованной продукции.

Часть формулы «П / К» показывает, насколько максимально можно снизить (увеличить в случае убытка) цену, чтобы компания смогла покрыть все расходы, реализовав товары.

Порог производства

Порог производства - это показатель, который отображает цену, реализация по которой даст возможность покрыть производственные переменные издержки. Так как переменные затраты делятся на четыре типа, порогов производства тоже может быть четыре.

- ПП = (ПИ - Поб.П.) / К, где

ПП - порог производства;

ПИ - переменные издержки;

К - количество продукции.

- ПП 1 = (ПИ 1 - Поб. П.) / К, где

ПП 1 - порог производства 1;

ПИ 1 - переменные издержки 1;

Поб. П. - побочная продукция в денежном выражении;

К - количество продукции.

Если компания будет реализовывать свои товары по цене, рассчитанной по формуле порога производства 1, то она сможет покрыть простые переменные издержки и затраты на пользование оборотным капиталом.

- ПП 2 = (ПИ 2 - Поб. П.) / К, где

ПП 2 - порог производства 2;

ПИ 2 - переменные издержки 2;

Поб. П. - побочная продукция в денежном выражении;

К - количество продукции.

При реализации по цене, рассчитанной по формуле порога производства 2, фирма способна покрыть свои переменные издержки 1, а также затраты на заработную плату.

- ПП 3 = (ПИ 3 - Поб. П.) / К, где

ПП 3 - порог производства 3;

ПИ 3 - переменные издержки 3;

Поб. П. - побочная продукция в денежном выражении;

К - количество продукции.

Последняя формула показывает, какой должна быть минимальная цена на продукции предприятия, чтобы оно могло покрыть все свои переменные издержки.

Таким образом, порог рентабельности - это показатель, характеризующий минимальную цену или минимальную выручку компании, которая позволяет покрыть все издержки.

Показатели рентабельности характеризуют прибыльность деятельности предприятия, рассчитываются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему реализованной продукции.

При анализе финансового состояния предприятия также необходимо знать запас его финансовой устойчивости. С этой целью предварительно все затраты предприятия следует разбить на две группы в зависимости от объема производства и реализации продукции: переменные и постоянные затраты.

Переменные затраты увеличиваются и уменьшаются пропорционально объему производства продукции. Эти расходы сырья, материалов, топлива, заработной платы работникам, отчисления и налоги от зарплаты и выручки и т.д. Переменные затраты – затраты, которые можно изменить в краткосрочном периоде, и потому они растут (сокращаются) при любом увеличении (уменьшении) объёмов производства.

Постоянные затраты – затраты, которые нельзя изменить краткосрочном периоде, и потому они остаются одними и теми же при небольших изменениях объёмов производства товаров или услуг.

Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся амортизация основных средств и нематериальных активов, суммы выплаченных процентов за кредиты банка, арендная плата, расходы на управление и организацию производства, зарплата персонала предприятия на повременной оплате и т.д. Постоянные затраты в месте с прибылью составляют маржинальных доходов предприятия.

Деление затрат на постоянные и переменные и использования показателя маржинального дохода позволяет рассчитать порог рентабельности, т.е. ту сумму выручки, которая необходима для того чтобы покрыть все постоянные расходы предприятия. Прибыль при этом не будет, но не будет и убытка. Рентабельность при такой выручки будет равна нулю. Рассчитывается порог рентабельности - отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода к выручке.

Расчёт порога рентабельности и запаса финансовой прочности производится при помощи анализа безубыточности. Данный анализ проводится при выполнении расчётов, связанных с принятием решений на предприятии. Очень важно знать точку безубыточности и запас финансовой прочности предприятия.

Точка безубыточности – это пересечение на графике линий переменных и постоянных затрат. На величину постоянных затрат не оказывает существенного влияния изменение объёма производства. К ним относятся заработная плата управленческого персонала, арендная плата, расходы на охрану помещений, амортизация основных средств и т.д. Переменные затраты возрастают или уменьшаются пропорционально объёму производства. К ним относятся прямые материальные затраты, затраты на оплату труда и т.д.

МД = выручка - переменные затраты

МД на нач.года = 12956 - 3633 = 9323

МД на кон. года = 14769 - 5667 = 9102

ДМД = выручка: переменные затраты

ДМД на нач.года = 9323/12956х100% = 72

ДМД на кон. года = 9102/14769х100% = 61,6

ПР = постоянные затраты - доля мд в выручке * 100%

ПР на нач.года = 404/72х100% = 561

ПР на кон.года= 630/61,6х100% = 1033

Запасы фин.устойчивости = выручка от продаж - порог рентабельности

ЗФУ на нач.года = 12956 – 561 = 12395

ЗФУ на кон. года = 14769 – 1033 = 13736

Запасы фин.устойчивости в % = запасы фин.устойчивости

выручка от продаж * 100%

ЗФУ(%) на нач.года = 12395/12956х100% = 95,67

ЗФУ(%) на кон.года = 13736/14769х100% = 93,01

Таблица № 18

Расчёт порога рентабельности и запаса финансовой прочности.

Сумма маржинального дохода на начало года составляла 9323тыс. рублей, на конец года она составила 9102тыс.рублей. Доля маржинального дохода в выручке снизилась за отчетный год от 72% до 61,6% на 10,4%.

Порог рентабельности увеличился от 561 до 1033тыс. рублей.

Запас финансовой устойчивости за отчетный период увеличился на 1341тыс.рублей, но в процентном соотношении к выручки мы наблюдаем снижение на 2,66%.

Анализируя данные таблицы можно сделать вывод, что предприятие сработало эффективно, рентабельно имеет высокие показатели порога рентабельности и запаса финансовой прочности, но не смотря на это ситуация на предприятии еще не совсем стабильна.

ЗАКЛЮЧЕНИЕ

Финансовое состояние - важнейшая характеристика хозяйственной деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, служит гарантом эффективной реализации экономических интересов всех участников финансовых отношений: как самого предприятия, так и его партнёров.

Теория анализа финансов предприятия рассматривает понятие «устойчивое финансовое положение» не только как качественную характеристику его финансов, но и как количественно-измеримое явление. Этот вывод позволяет сформулировать общие принципы построения научно-обоснованной методики оценки финансового состояния, рентабельности и деловой активности предприятия. Такую оценку можно получить различными методами с использованием различных критериев.

Анализ финансовой устойчивости заключается: разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния организации.

После анализа наличия и достаточности собственного капитала, производится анализ наличия и достаточности источников формирования запасов.

Выводы

Обособленное подразделение «Мирнинские городские электросети» открытого акционерного общества энергетики и электрификации «Архэнерго» является производственным структурным подразделением акционерного общества и учреждено в соответствии с его Уставом и действующим законодательством.

На основании стандартных форм статистической и бухгалтерской отчетности: формы № 1, № 2, № 4, № 5 за 2005 год, а также информации из учредительных документов, Устава ОАО «Архэнерго», положения об обособленном подразделении «Мирнинские городские электросети» можно сделать следующие выводы о работе предприятия: за анализируемый период, т.е. за 2005 год, данное предприятие сработало прибыльно за счет чего улучшило свои показатели.

Анализируя баланс и полученные коэффициенты ликвидности можно сделать заключение, что баланс предприятия абсолютно ликвиден. Валюта баланса в конце отчетного периода увеличилась по сравнению с началом, что является в общих чертах признаком “хорошего” баланса. Снижение дебиторской задолженности указывает на достаточность работы с дебиторами и обеспеченность возможности обращения этой части активов для покрытия своих платежей. К тому же превышение ее над кредиторской задолженностью говорит о достаточно эффективном использовании заёмных средств и высокой платежеспособности. Предприятие на данный момент не владеет таким положительным моментом, как использование на длительное время финансовых заемных средств на долгосрочной основе. Так же предприятию не удалось получить и краткосрочных кредитов. А кредиторская задолженность за анализируемый период увеличилась. За отчетный год предприятию удалось погасить только часть задолженности по оплате труда. Увеличение кредиторской задолженности обусловлено тем, что предприятие увеличило свои запасы и начало новое строительство.

За анализируемый период предприятие значительно пополнило свои денежные средства, увеличился собственный капитал предприятия. За счет полученной прибыли в 2005 году предприятие погасило часть нераспределенного убытка.

По данным расчётов все показатели платёжеспособности имеют высокие значения. Это значит, что наше предприятие не зависимо от внешних источников средств и высокоплатёжеспособно.

Предприятие имеет достаточное количество финансовых ресурсов для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Однако превышение коэффициента покрытия диапазона нормативного значения свидетельствует о нерациональном вложении предприятия своих средств.

За отчётный год предприятие добилось положительных результатов работы, показатели рентабельности значительно увеличились, но расчет порога рентабельности и запаса финансовой прочности показал, что ситуация на предприятии еще не совсем стабильна и финансово прочно.

На основании выше изложенного, можно сделать вывод, что предприятие за прошлые года пережило финансовый кризис, терпело убытки, но в анализируемом 2005году оно значительно улучшило свое положение. В данном отчетном периоде предприятие сработало прибыльно, погасило часть убытков и обязательств, значительно пополнило свои оборотные активы, повысилась рентабельность, реализация. Наше анализируемое предприятие имеет большие перспективы развития. «Мирнинские городские электросети» относятся к типу предприятия с нормальной финансовой устойчивостью и высокой платежеспособностью, по необходимости оно сможет полностью ответить по своим обязательствам.

Предложения

Хочется верить, что обособленного подразделения «Мирнинские городские электросети» и далее будет работать также эффективно как в анализируемый 2005 год, сможет получить долгосрочные кредиты, не снизит достигнутых положительных показателей, а наоборот будет продолжать их увеличивать. Предприятию срочно необходимо более рационально распределить свои средства. С надеждой на будущее назовем его высоко перспективным.

Прежде всего, необходимо отметить, что руководители и менеджеры предприятия должны чётко понимать, что управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом.

Управление издержками необходимо, прежде всего для:

Получения максимальной прибыли;

Улучшения финансового состояния фирмы;

Повышения конкурентоспособности предприятия и продукции;

Снижение риска стать банкротом и др.

Для решения проблемы снижения издержек производства и реализации на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректировать с учётом изменившихся на предприятии обязательств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Мероприятия по более детальной и настойчивой работе с дебиторами для погашения их задолженностей и скорейшего направления освободившихся активов в оборот;

Мероприятия по планированию размещения свободных денежных фондов, их работы на доход предприятия;

Комплекс мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырьё, материалы, топливо и электроэнергию);

Мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объёма производства;

Мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; повышение квалификации персонала, обслуживающего машины и оборудование; внедрение более прогрессивных машин и оборудования и т.д.);

Мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; улучшение условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда и др.);

Мероприятия, связанные с совершенствованием организации производства и труда;

Разработка планов по работе обеспечения надежной и бесперебойной реализации электроэнергии

Разработка планов по заключению новых договоров

Разработка планов по ремонту состояния зданий, сооружений и коммуникаций.

Мероприятия, связанные с техническим обслуживанием, ремонтом, модернизацией, техническое перевооружение и реконструкцией оборудования, передаточных устройств, зданий и сооружений с целью поддержания их в соответствии с НТД, а также развитие электросетей в зоне обслуживания.

Разработка и реализация мероприятий, направленных на повышение экономичности работы оборудования, энергосбережение.

Обеспечение охраны электрических сетей.

Мероприятия, связанные с заключением договоров с потребителями на пользование электрической энергией и соглашений на техническое обслуживание расчетных электросчетчиков принадлежащих абоненту.

Строгий учет поступления энергии в электросети, полезного отпуска потребителям, реализации и абонентской задолженности.

Расчет фактического потребления электрической энергии потребителями и платы за расчетный период, получения платы с потребителей за отпущенную энергию, применение санкций к потребителям, нарушающим договорные обязательства, в соответствии с действующим законодательством.

Четкий расчет и анализ расхода электроэнергии на ее транспорт в электрических сетях.

Контроль за состоянием приборов расчетного и технического учета на подстанциях электросетей и расчетных учетов у потребителей на основании заключенных с ними договоров и соглашений.

Мероприятия, связанные ремонт, замена электросчетчиков и обеспечение их государственной проверки, а также калибровка средств электроизмерений.

Ведение учета, инвентаризация и хранение приборов учета потребления электроэнергии.

Производство товаров народного потребления;

Экспортно-импортные операции в интересах изготовителей продукции в соответствии с действующим законодательством;

Организация и проведение выставок, учебно-консультационная работа, проведение семинаров, лекций;

Материальное стимулирование, обучение и повышение квалификации работников предприятия.

Таким образом, финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Однако цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии именно на данном предприятии. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретного предприятия в конкретный период его деятельности.

Список использованных источников:

1. Васильева Е. В. Ответы на вопросы государственного экзамена по специальности бухгалтерский учёт, аудит и финансовый анализ. Изд. 2-е, испр. и доп. - СПб.: Виктория плюс.

2. Липсиц И.В. Экономика: В 2 кн. Кн1: Учебник 9 кл. общеобразоват. учрежд. - 3-е изд. - М.: Вива-Пресс, 1998.

3. Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. - М.: Перспектива.

4. Сергеев И.В. Экономика предприятия: Учеб. пособие. - 2-е изд., перераб. и доп. -М.: Финансы и статистика 2000.

5. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие/Под ред. М.И. Баканова, А.Д. Шеремета. - М.: Финансы и статистика, 2003.

6. Пястолов СМ. Анализ финансово-хозяйственной деятельности предприятия. Учебник. - М.: Мастерство, 2001.

7. В.В. Ковалёв, О.Н. Волкова. Анализ хозяйственной деятельности предприятия. Учебник. - М.: ООО «ТК Велби», 2002

8. Чечевицина Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник. - 3-е изд. - М.: Издотельско-торговая корпорация «Дашков и К 0 », 2003.

9. ГКРФ I и II часть, Санкт-Петербург 1997г, I часть принята ГД 21 октября 1994 г. с изм. и доп.по состоянию на 1 марта 1997 г., II часть принята ГД 22 декабря 1995 г.

10. Ришар, Жак. Аудит и анализ хозяйственной деятельности предприятия / Пер.с фр., под ред. Л.П. Белых. - М.: Аудит, 1997

11. Богдановская Л.А., Виноградов Г.Г.: "Анализ хозяйственной деятельности в промышленности". 1998г.

12. А. К. Шишкин, С.С. Вартанян, В.А. Микрюков: "Бухгалтерский учет и финансовый анализ на предприятиях". 1996 г.

13. Протасов В.Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. - М.: «Финансы и статистика», 2003.

14. Данилов Е.Н., Абарникова В.Е., Шипиков Л.К. Анализ хозяйственной деятельности в бюджетных и научных учреждениях: Учебное пособие - Мн.: Интерпрессервис; Экоперслектива, 2003.

15. Савицкая Г.В. "Анализ хозяйственной деятельности предприятия": 4-е изд., перераб. И доп. Минск: ООО "Новое знание", 1999.

ВВЕДЕНИЕ

Для принятия управленческих решений и планирования работы предприятия на определенный срок руководящему составу фирмы необходимо иметь достоверную и полезную информацию о состоянии хозяйствующего субъекта. Расчет показателей порога рентабельности, запаса финансовой устойчивости, а также рентабельности продаж необходим для менеджеров чтобы планировать дальнейшую деятельность фирмы и принимать управленческие решения.

Актуальность темы данной работы обуславливается тем, что анализ порога рентабельности, рентабельности по обороту и оценка запаса финансовой устойчивости позволяют с делать достаточно уверенные и обоснованные выводы о положении дел в организации и эффективности ее деятельности. Это особенно важно в случае, если у фирмы большое количество конкурентов, а отрасль экономики, в которой функционирует субъект хозяйствования - нестабильна.

Целью работы является изучение методики расчета порога рентабельности продаж товаров, определения рентабельности по обороту, оценки запаса финансовой устойчивости коммерческого предприятия.

К задачам данной работы можно отнести:

Определить необходимость расчета показателей порога рентабельности и финансовой устойчивости;

Изучить методику расчета порога рентабельности и его значение для анализа хозяйственной деятельности предприятия;

Рассмотреть определение рентабельности по обороту и финансовой устойчивости;

Проанализировать запас финансовой прочности и порог рентабельности на материалах ООО "Камелия".

Объектом изучения является ООО "Камелия", которое представляет собой коммерческое предприятия, целью создания которого, как прописано в Уставе является получение прибыли. Сферой деятельности данного хозяйствующего субъекта является розничная торговля предметами одежды и обувью. "Камелия" - это сеть магазинов, работающих по франчайзингу на территории города Ростова-на-Дону.

Рассматриваемое предприятие имеет свою долю на рынке постоянно стремится к расширению сети своих магазинов и наиболее полному удовлетворению спроса покупателей.

МЕТОДИКА РАСЧЕТА ПОКАЗАТЕЛЕЙ ПОРОГА РЕНТАБЕЛЬНОСТИ И ЗАПАСА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

Сущность порога рентабельности и финансовой устойчивости, расчет порога рентабельности

Каждое предприятие в своей коммерческой деятельности стремиться получить наибольшую прибыль и снизить свои издержки. Чтобы организация была прибыльной, ее деятельность должна быть рентабельной, т.е. выручка от реализации производимой (или продаваемой, если это торговое предприятие) фирмой продукции должна компенсировать издержки и затраты предприятия.

В современной конкурентной среде без тщательного анализа своей деятельности и ее планирования на основаниях этого анализа, невозможно функционирование ни одного хозяйствующего субъекта. В современной капиталистической экономике, чтобы успешно укрепиться на рынке, предприятие перед каждым отчетным периодом должно планировать свои показатели. Разумеется, целью работы любого коммерческого хозяйствующего субъекта является прибыль. Она же служит, бесспорно, и первопричиной любой коммерческой деятельности в принципе. Но планировать свою прибыль фирма может, только основываясь на другие экономические показатели, такие как постоянные и переменные издержки и др.

Расчет показателей порога рентабельности и запаса финансовой прочности позволяет руководству организации понять, какой объем продукции ему необходимо выпустить и продать, чтобы выйти в "ноль", т.е. полностью окупить свои затраты. Далее, на основе этих расчетных данных, руководство фирмы может планировать выпуск продукции и цены реализации для того, чтобы получить ту прибыль, на которую организация рассчитывает. Запас финансовой прочности позволяет оценить, насколько предприятие далеко ушло от порога рентабельности в зону прибыли. Чем больше запас финансовой прочности, тем предприятие более подготовлено к различным неблагоприятным экономическим явлениям. В случае каких-либо непредвиденных сбоев в работе организации, или же ухудшения состояния внешней среды - у фирмы есть шанс остаться в зоне прибыли или же убытки будут меньше чем они могли бы быть, если бы организация была близка к зоне убыточности и запас финансовой прочности был бы небольшим.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) - это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Постоянные издержки - это затраты, величина которых не меняется с изменением степени загрузки производственных мощностей, или изменения объема производства (арендная плата, услуги связи, зарплата администрации и др.).

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности).

Для расчета порога рентабельности применяются:

Математический метод (метод уравнения);

Метод маржинального дохода (валовой прибыли);

Графический метод./7, с. 215/

Математический метод (метод уравнения). Для вычисления порога рентабельности сначала записывается формула расчета прибыли предприятия:

П = ВР - Зпост. - Зпер, (1.1)

где П - прибыль;

ВР - выручка от реализации;

Зпост - постоянные затраты;

Зпер - переменные затраты

Или же данная формула может иметь следующий вид:

П = Ц.ед*Х - Зпер.ед*Х - Зпост, (1.2)

где Ц.ед - цена за единицу продукции;

Зпер.ед - переменные затраты на единицу продукции;

Х - объем реализации в точке безубыточности, шт.

Затем в левой части уравнения за скобку выносится объем реализации (X), а правая часть -- прибыль -- приравнивается к нулю (поскольку цель данного расчета -- в определении точки, где у предприятия нет прибыли):

Х*(Ц.ед - Зпер.ед) - Зпост = 0, (1.3)

При этом в скобках образуется маржинальный доход на единицу продукции. маржинальный доход -- это разница между выручкой от продаж продукции (работ, услуг, товаров) и переменными издержками. Далее выводится конечная формула для расчета точки равновесия:

X = Зпост/МДед, (1.4)

где МДед - маржинальный доход на единицу продукции.

Метод маржинального дохода (валовой прибыли) является альтернативным математическому методу.

В состав маржинального дохода входят прибыль и постоянные издержки. Организация так должна реализовать свою продукцию (товар), чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка равновесия.

Альтернативная формула расчета имеет вид:

П = МД - Зпост, (1.5)

Поскольку в точке равновесия прибыли нет, формула преобразуется следующим образом:

МДед*ОР = Зпост, (1.6)

где ОР - объем реализации.

ОР будет являться порогом рентабельности. Формула для вычисления порога рентабельности в этом случае будет иметь вид:

ПР = Зпост/МДед, (1.7)

Для принятия перспективных решений полезным оказывается расчет соотношения маржинального дохода и выручки от продаж, т.е. определение маржинального дохода в процентах от выручки. Для этого выполняют следующий расчет:

(МД/ВР)*100%, (1.8)

Таким образам, запланировав выручку от продаж продукции, можно определить размер ожидаемого маржинального дохода.

"Необходимо учитывать, что приведенные выше формулы и проиллюстрированные зависимости справедливы лишь для определенной масштабной базы. Вне этого диапазона анализируемые показатели (совокупные постоянные издержки, цена реализации единицы продукции и удельные переменные затраты) уже не считаются постоянными. Любые результаты расчетов по вышеприведенным формулам и сделанные на основании этих расчетов выводы будут неправильными."/7, с. 218/

Графический метод. Точку безубыточности можно определить, воспользовавшись данным методом.

График состоит из четырех прямых -- прямой, описывающей поведение постоянных затрат, переменных затрат, суммарных затрат и выручки.

Рис.1.1

На оси абсцисс откладывается объем реализации (товарооборот) в натуральных единицах измерения, на оси ординат -- затраты и доходы в денежной оценке. Точка пересечения прямых суммарных затрат и выручки от реализации будет свидетельствовать о состоянии равновесия.

Необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства даст надежные результаты при соблюдении следующих условий и соотношений:

Переменные расходы и выручка от продаж имеют линейную зависимость от уровня производства;

Производительность труда не меняется внутри масштабной базы;

Удельные переменные затраты и цены остаются неизменны в течение всего планового периода;

Структура продукции не изменяется в течение планируемого периода;

Поведение постоянных и переменных расходов может быть измерено точно;

На конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Несоблюдение даже одного из этих условий может привести к ошибочным результатам.

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли.

Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.