Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Московский Гуманитарный Университет

Курсовая работа

"Анализ формирования и использования чистой прибыли"

Москва, 2015

Оглавление

- Введение

- 3аключение

Введение

В условиях рыночной экономики основа экономического развития - прибыль - важнейший показатель эффективности работы предприятия, источники его жизнедеятельности.

Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников.

За счет прибыли выполняются обязательства организации перед бюджетом, банками, другими организациями.

Однако нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

Так как, именно государство определяет успешное функционирование предприятия, то проблемы прибыли и рентабельности в настоящее время очень актуальны.

Основная задача анализа распределения и использования чистой прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом.

По результатам анализа разрабатываются рекомендации по распределению чистой прибыли и наиболее рациональному ее использованию.

чистая прибыль балансовая распределение

Анализ распределения и использования прибыли проводится в следующем порядке:

дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом;

проводится факторный анализ образования фондов;

дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Цель курсовой работы: дать количественную оценку причин, вызывающих изменение в чистой прибыли, налоговых платежей из прибыли, выявить тенденции и пропорции, сложившиеся, в распределении прибыли, а также выявить влияние использования прибыли на финансовое положение предприятия.

1. Прибыль в условиях рыночной экономики

1.1 Экономическая сущность чистой прибыли и её виды

В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии. Иначе говоря, прибыль - позитивный результат деятельности предприятия. Получение прибыли ставят основной своей задачей коммерческие организации. Отсюда ясно, что я буду рассматривать в дальнейшем деятельность именно коммерческой организации.

Финансовое состояние предприятий - это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями (плата за аренду помещения и т.п.).

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, - прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации.

Различают облагаемую налогом прибыль, и не облагаемую налогом прибыль. После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли, поступившая в распоряжение предприятия после уплаты налога на прибыль, называется чистой прибылью.

Чистая прибыль - разность между балансовой прибылью и налоговыми платежами за счет нее. Чем больше балансовая прибыль, тем больше чистая прибыль. Этой прибылью предприятие может распоряжаться по собственному усмотрению. Оно может выделить часть прибыли на развитие производства (например, закупку более технологического оборудования), социальное развитие, поощрение работников и дивиденды по акциям.

Каких-либо утверждаемых "сверху" нормативов ее распределения не существует. Действует лишь государственное налоговое регулирование затрат на оплату труда основного персонала предприятия (рабочих, участвующий в производстве).

Оставшаяся часть нераспределенной прибыли может быть направлена на увеличение собственного капитала фирмы или может быть перераспределена на самострахование, т.е. в резервный фонд (на случай форс-мажорных обстоятельств: пожары, землетрясения, наводнения и иные бедствия), накопительный фонд (формирование средств для производственного развития), фонд потребления (средства для премирования сотрудников и т.п.), оказание материальной помощи, фонд соц. развития (на различные праздничные мероприятия) и иные цели, на которые руководитель захочет перечислить эти деньги.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает:

балансовая прибыль;

прибыль от реализации выпускаемой продукции;

валовая прибыль;

налогооблагаемая прибыль;

чистая прибыль (остающаяся в распоряжении предприятия).

Налогообложение прибыли предприятий определяется в соответствии с законом Российской Федерации "О налоге на прибыль предприятий и организаций”.

При определении прибыли, облагаемой налогом, из валовой прибыли исключается сумма отчислений в резервные и другие аналогичные по назначению фонды, формируемые предприятиями.

По мере получения прибыли предприятие использует ее в соответствии с действующим законодательством РФ и учредительными документами предприятия.

В настоящее время прибыль (доход) предприятия используется в следующем порядке:

1) уплачивается в бюджет налог на прибыль (доход);

2) производятся отчисления в резервный фонд;

3) образуются фонды и резервы, предусмотренные учредительными документами предприятия.

Прибыль от реализации продукции (работ, услуг) является преобладающей в составе общей прибыли.

Финансовый результат от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализации этой продукции (работ, услуг), включаемыми в себестоимость продукции и учитываемых при определении налогооблагаемой прибыли. (Коммерческие расходы, налог на добавленную стоимость, акцизы, налог на топливо).

ФР = В - Зпр

где:

ФР - финансовый результат от реализации продукции (работ, услуг);

В. - выручка от реализации продукции без НДС и акцизов;

Зпр. - затраты на производство и реализацию продукции (работ, услуг).

При формировании финансовых результатов от реализации продукции (работ, услуг) существенное влияние оказывает определение себестоимости продукции.

В себестоимость приобретенной продукции включаются: стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы.

Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товарно - материальных ценностей.

Прибыль от прочей реализации определяется как разница между выручкой от реализации и затратами на эту реализацию.

Ппроч = В проч - З проч

Ппроч - прибыль от реализации основных фондов и другого имущества, нематериальных активов (прочей реализации);

В проч - выручка от прочей реализации;

З проч - затраты на прочую реализацию.

1.2 Порядок распределения чистой прибыли

Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами.

Надо отметить, что понятие чистой прибыли в России не соответствует понятию чистой прибыли по международным стандартам, "наша" чистая прибыль, по сути, не является чистой, а включает в себя значительные расходы, что недопустимо по западным стандартам.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. То есть, по сути, произвести самострахование на случай форс-мажорных обстоятельств.

Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем.

Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы.

Под фондом накопления понимаются средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия).

За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие.

Под фонд ом потребления понимаются средства направляемые

на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия (единовременное премирование, денежное поощрение и т.д.), приобретение проездных билетов, путевок в санатории и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития.

Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия.

Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно - финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Для повышения эффективности производства очень важно, чтобы при распределении чистой прибыли сумма отчислений была оптимальна.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования.

При этом, снижаются финансовые расходы организации на привлечение дополнительных источников (можно не брать кредиты с невыгодной для организации процентной ставкой, а просто вычислить на необходимые нужды организации денежные средства из собственного фонда накопления).

Формирование налоговой политики должны строиться на соблюдении следующих принципов:

стабильность налоговой системы;

одинакового налогообложения производителей, независимо от отраслевой принадлежности предприятия и формы собственности;

одинаковых условий налогообложения для предпринимателей, занятых в производстве и потребителей.

Средством достижения этих целей может стать существенное понижение совокупного уровня налогового изъятия посредством снижения предельных ставок налогов и прогрессивности шкалы налогообложения. В этом случае воздействие на производство осуществлялось бы через изменение величины налоговой ставки и систему целевых налоговых льгот.

2. Теоретические аспекты анализа формирования и использования чистой прибыли предприятия ОАО "НОВАТЭК".

2.1 Задачи анализа распределения и использования прибыли

Основная задача анализа распределения и использования прибыли состоит в выявлении пропорций, сложившихся в распределении прибыли за отчетный год по сравнению с прошлым годом.

По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию. Характеристика хозяйственной деятельности предприятия в условиях рыночной экономики определяется величиной чистой прибыли и показателями финансового положения.

Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности. К ним относятся:

прибыль (убыток) от реализации;

прибыль (убыток) от финансово-хозяйственной деятельности;

прибыль (убыток) отчетного периода; нераспределенная прибыль (убыток) отчетного периода.

2.2 Технико-экономическая характеристика организации

Вид деятельности:

оптовая торговля;

хранение товарно-материальных ценностей;

транспортные услуги.

На данный момент численность ООО "Драйвер-трек ” 47 человек. Учетная политика ООО "Драйвер-трек” разработана в соответствии с Федеральным законом "О бухгалтерском учете" №129 - ФЗ от 21.11.96 г. (в редакции от 29.07.98 г.) и Положением по бухгалтерскому учету "Учетная политика предприятия" ПБУ 1/98 от 09.12.98 г.

Организационная структура ОАО "НОВАТЭК" выглядит следующим образом:

1. Бухгалтерский учет осуществляется под руководством главного бухгалтера.

2. Требования главного бухгалтера при осуществлении избранной учетной политики являются обязательными для всех работников организации.

3. Бухгалтерский учет имущества и хозяйственных операций ведется в соответствии с Положением о бухгалтерском учете и отчетности в РФ и Планом счетов бухгалтерского учета по журнально-ордерной системе, с ведением главной книги.

4. Порядок и сроки проведения инвентаризации определяются директором организации отдельным приказом, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно в следующих случаях.

при передаче имущества в аренду, продаже;

при смене материально ответственных лиц;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

перед составлением годовой бухгалтерской отчетности.

5. Списание износа нематериальных активов производится ежемесячно по нормам, насчитанным организацией, исходя из первоначальной стоимости и срока их полезного использования. Списание износа нематериальных активов, по которым невозможно определить срок полезного использования производится исходя из норм установленных в расчете на 10 лет.

6. Начисление амортизации основных средств производится в соответствии с едиными нормативами амортизационных отчислений на полное восстановление основных фондов, утвержденное Постановлением СМ СССР от 22.10.90 г. № 1072.

7. Фактическая стоимость списываемых в производство товарно-материальных ценностей определяется по средней себестоимости материалов.

8. Учет товаров производится по покупной стоимости.

9. Учет затрат на производства ведется с разделением на:

1) прямые - на счете 20 "Основное производство”;

2) косвенные - на счете 26 "Общехозяйственные расходы”.

Косвенные расходы списывать в конце отчетного периода на счет 20 без распределения.

10. Расходы, произведенные в отчетном периоде, но относящиеся к будущим отчетном периодам, следует отражать на отдельном счете 31 "Расходы будущих периодов” с отнесением в себестоимость по мере наступления периода к которому они относятся.

11. Для целей налогообложения выручку от реализации продукции предприятие определяет по мере ее оплаты.

При безналичных расчетах - по мере поступления средств за товары на расчетный счет предприятия, а при расчетах наличными деньгами - по поступлению средств в кассу организации.

Под выручкой от реализации продукции следует понимать выручку от фактически реализованных товарно-материальных ценностей, подтвержденных товарными накладными (при оказании услуг - подписанным актом об оказании услуг или выполнении работ).

12. Доходы, полученные в отчетном году, но относящиеся к будущим отчетном периодам необходимо отражать на отдельном счете 83 "Доходы будущих периодов”, с отнесением на прибыль отчетного периода в зависимости от периода, к которому они относятся.

13. Прибыль остающуюся в распоряжении предприятия учитывать с распределением по фондам (фонд накопления, фонд потребления, фонд социальной сферы).

14. Начисление и выплаты дивидендов учредителей производить в конце отчетного периода за счет прибыли, остающейся в распоряжении предприятия.

15. ОАО "НОВАТЭК" на основании бухгалтерских регистров составляет ежеквартальную отчетность для представления в налоговую инспекцию. Выручка определяется на момент оплаты, что отражено в учетной политике.

2.3 Основные показатели, влияющие на финансовый результат

В современных условиях показатель, характеризующий финансовый результат деятельности организации - балансовая прибыль или убыток.

Балансовая прибыль формируется как финансовый результат от реализации товаров (услуг), имущества организации (основных средств, материальных активов, материальных оборотных средств и других активов), а также доходов от внереализационных операций и представляет собой разницу между выручкой от реализации товаров, имущества и себестоимостью выполненных работ (услуг) и товарно-материальных ценностей, уменьшенных на сумму расходов по этим операциям:

Основная масса прибыли определяется как разница между стоимостью реализованной сторонним организациям (партнерам или контрагентам) продукции по продажным ценам (договорная цена) реализованной продукции (или оказанных услуг) без налога на добавленную стоимость и себестоимостью продукции (или затратами на производство услуг).

Прибыль, остающаяся в распоряжении организации после налогообложения, называется чистой прибылью.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

По окончании года она относится с общего счета 80 Прибыли и Убытки на счет 88 "Нераспределенная прибыль" (непокрытый убыток). Для этого делается запись по дебету счета 80 и кредиту счета 88.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством РФ и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы.

Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально.

На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы. При этом дебетуются субсчета по учету нераспределенной прибыли счета 88 и кредитуются субсчета того же счета.

К счету 88 открываются отдельные субсчета для обособленного учета каждого образованного фонда накопления, потребления и резерва.

Положением о бухгалтерском учете и отчетности в Российской Федерации предусматривается применение двух вариантов определения выручки:

1) по поступлению средств от реализации (или за выполненные работы и услуги) на расчетный счет или кассу организации;

2) по отгрузке продукции (или выполнению работ) и подписании предусмотренных в договорах купли-продажи товаросопроводительных документов (товарных накладных, актов).

Выбор того или иного варианта учета выручки зависит от условий хозяйствования и характера взаимоотношений с партнерами и осуществляется самостоятельно организации (согласно учетной политике организации).

Себестоимость продукции (услуг, работ) является экономической категорией, которая отражает затраты организации на приобретение (производство) и передачу покупателю (сдачу работ заказчику).

Основным фактором, влияющим на снижение себестоимости, является экономия материальных, трудовых и финансовых ресурсов. Важная роль в решении этой задачи принадлежит бухгалтерскому учету, который должен обеспечить правильность и достоверность учета затрат.

Кроме того, данные учета себестоимости используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности организации.

3. Анализ формирование, распределение и использование чистой прибыли ОАО "НОВАТЭК"

3.1 Анализ состава и динамики балансовой прибыли

Анализ начинается с оценки динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую прибыль.

Таблица 2.1.

Формирование и распределение балансовой прибыли

|

Показатели |

Отчетный период |

||

|

1. Выручка (нетто) от реализации товаров, продукции, услуг |

|||

|

2. Себестоимость (производственная) реализация товаров, продукции, работ, услуг |

|||

|

3. Валовой доход |

|||

|

4. Расходы периода: коммерческие управленческие |

423 81 342 |

350 67 283 |

|

|

5. Прибыль (убыток) от реализации |

|||

|

6. Сальдо операционных результатов |

|||

|

7. прибыль (убыток) от финансово-хозяйственной деятельности |

|||

|

8. Сальдо внереализационных результатов |

|||

|

9. прибыль (убыток) отчетного периода балансовая прибыль |

Выручка от реализации продукции (сдачи работ заказчику) определяется "по оплате”, т.е. по мере их оплаты в полном объеме по договорной стоимости.

Выявлен финансовый результат: прибыль в 2013 г. составляла - 150 тыс. руб., а в 2014 г. - 287 тыс. руб.

Таким образом, в данном пункте рассмотрено формирование финансового результата ОАО "НОВАТЭК" за 2013 и 2014 годы.

После формирования балансовой прибыли предприятие уплачивает налоги в бюджет государства, а оставшаяся, часть прибыли остается в распоряжении предприятия.

3.2 Анализ формирования чистой прибыли

На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы.

Часть налоговых платежей, таких, как отчисления в дорожный фонд, пенсионный фонд, фонд медицинского страхования, платежи в соцстрах, оказывают влияние на чистую прибыль - через себестоимость продукции и прибыль от реализации и являются факторами второго порядка по отношению к чистой прибыли.

Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда (ЖКХ), сбор на содержание милиции (охраны), являются прямыми налогами, которые отчисляются от прибыли.

Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки.

Таблица 2.2.

Налоги из прибыли.

Данные таблицы 2.2 показывают, что налоги из прибыли уменьшились по сравнению с прошлым годом на (11 7376: 148347) х 100 - 100 = - 20,9%. Несколько изменилась и структура налогов: отменен налог на ЖКХ, налог на милицию увеличился из-за увеличения МРОТ (с 83,49 руб. до 100 руб.), уменьшилась сумма налога на имущество за счет уменьшения среднегодовой стоимости имущества, подлежащего налогообложению.

Таблица 2.3.

Расчет влияния налога на прибыль на величину чистой прибыли.

|

Показатели |

Отклонения (+, -) |

|||

|

1. Прибыль от реализации продукции и услуг |

||||

|

2. Прибыль от прочей реализации |

||||

|

3. Операционным доходы |

||||

|

4. Операционные расходы |

||||

|

5. Балансовая прибыль |

||||

|

6. Увеличение (+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения |

||||

|

7. Льготы по налогу на прибыль |

||||

|

8. Налогооблагаемая прибыль (стр.1+стр.3-стр.4+стр.6) |

||||

|

9. Ставка налога на прибыль |

||||

|

10. Сумма налога на прибыль |

||||

|

11. Чистая прибыль |

Сумма налога на прибыль увеличилась на 64 тыс. руб., на ту же сумму уменьшилась чистая прибыль, за счет увеличения налогооблагаемой прибыли и увеличения налоговой ставки (с 30% до 35%).

На величину чистой прибыли оказывает влияние фактор первого уровня, влияющий на величину чистой прибыли, - налогооблагаемая прибыль и ставка налога на прибыль.

На величину налога оказало влияние увеличения налогооблагаемой прибыли в сумме:

ДН (НБ) = Д П н ? СН 0 = 164?30 = 49 тыс. руб.

где ДП н - приращение налогооблагаемой прибыли

СН 0 - ставка налога на прибыль базисного года.

чтобы увидеть какое влияние оказало увеличение налоговой ставки:

ДН (СН) = Д СН ? Пн = 5?306 = 15 тыс. руб.

где ДСН - приращение ставки налога на прибыль,

Пн - налогооблагаемая прибыль отчетного года.

На величину чистой прибыли оказывают также влияние доходы, облагаемые по специальным, отличным от налога на прибыль, ставкам и вычитаемые из валовой прибыли при расчете налогооблагаемой прибыли. Это факторы второго уровня, влияющие на величину налогооблагаемой прибыли:

Доходы, облагаемые по ставкам, отличным от налога на прибыль;

Размер отчислений в резервный фонд;

Размер льготируемых отчислений из прибыли.

На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль.

Итак, из таблицы 2.3 следует, что сумма чистой прибыли увеличилась основном за счет роста прибыли от реализации. В то же время, рост себестоимости вызвал уменьшение суммы чистой прибыли.

Поэтому, изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины.

3.3 Анализ распределения и использования чистой прибыли

Чистая прибыль распределяется в соответствии с Уставом предприятия.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия (в ЗАО, ОАО), создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала.

Рассмотрим на примере ОАО "НОВАТЭК" анализ распределения и использования прибыли.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Таблица 2.4.

Данные об использовании чистой прибыли, тыс. руб.

|

Показатель |

Отчетный год |

Аналогичный период прошлого года |

Отклонения (+, -) |

|

|

1. Чистая прибыль |

||||

|

2 . Распределение чистой прибыли : |

||||

|

в фонд накопления |

||||

|

в фонд потребления |

||||

|

в фонд социальной сферы |

||||

|

3 . Доля в чистой прибыли, % |

||||

|

фонда накопления |

||||

|

фонда потребления |

||||

|

в фонд социальной сферы |

Рассмотрим в таблице 2.5 влияние факторов - суммы чистой прибыли и коэффициента отчислений прибыли на отчисления в фонды.

Таблица 2.5.

Расчет влияния факторов на размер отчислений в фонды предприятия.

Из приведенных расчетов следует, что на уменьшение суммы отчислений в фонд накопления, социальной сферы повлияло уменьшение коэффициента отчислений на 9.

В компании "НОВАТЭК" большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера. Однако недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Таким образом, фирме "НОВАТЭК" надо пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

3.4 Рекомендации для повышения чистой прибыли

Проведенный анализ показывает, что ОАО "НОВАТЭК" проводит большую работу по повышению эффективности реализации, выполнения работ. В результате этого на предприятии за 2014 год получены следующие результаты:

1. Выручка от реализации продукции (работ, услуг) составила 11 375 тыс. руб.

2. Себестоимость реализованной продукции - 10 656 тыс. руб.

3. Прибыль от реализации - 296 тыс. руб.

4. На величину балансовой прибыли, которая составила 287 тыс. руб. повлияли увеличение прибыль от реализации продукции, уменьшение операционных расходов.

5. Прибыль, остающаяся у предприятия после уплаты налога в соответствии с учредительными документами была направлена в фонд накопления - 45 тыс. руб., в фонд потребления - 108 тыс. руб., в фонд социальной сферы - 18 тыс. руб.

Как показывает анализ, на ОАО "НОВАТЭК" наблюдается повышение прибыли от реализации продукции. Так в 2013 году она составила 150 тыс. руб., а в 2014 году - 287 тыс. руб.

На изменение прибыли повлияли следующие факторы: себестоимость, разновидность выполняемых работ, объем реализации.

Анализ использования прибыли компании "Драйвер-трек" показал, как распределялись средства в фонд потребления и в фонд накопления.

В ОАО "НОВАТЭК" большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера, что повлекло за собой замедление оборачиваемости оборотных активов, ограничение возможности роста товарооборота и прибыли.

Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Направление средств в фонд накопления увеличит экономический потенциал, повысит платежеспособность предприятия и финансовую независимость, будет способствовать росту объема выполнения работ и реализации без увеличения размера заемных средств.

Таким образом, ОАО "НОВАТЭК" нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

Для повышения эффективности производства фирмы очень важно, чтобы была четко отработанная налоговая политика, а налоги должны быть четкими и стабильными.

Таким образом, для увеличения положительного результата в ОАО "НОВАТЭК" предлагается разработать мероприятия обеспечивающие:

1. Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта.

2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

3. Повышение эффективности деятельности предприятия по сбыту продукции.

4. Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия.

5. Не последнюю роль занимает увеличение объема реализации и оказания услуг за счет более полного использования производственных мощностей предприятия.

6. Сокращение затрат за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования.

7. Применение самых современных механизированных и автоматизированных средств для выполнения работ.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии.

3аключение

Подводя итог вышесказанному, надо отметить, что чистая прибыль будет увеличиваться при увеличении балансовой прибыли, т.е. между балансовой и чистой прибылью существует прямая зависимость, а обратная зависимость наблюдается между чистой прибылью и налоговыми платежами, уплачиваемыми в бюджет государства за счет полученной балансовой прибыли.

Отсюда следует, что далеко не последнюю функцию в формировании чистой прибыли выполняет и политика налогообложения государства. Ведь, чем ниже процентная ставка налога на прибыль, тем выше финансовый результат предприятия (имеется в виду прибыль).

Прибыль должна не только покрывать расходы на производство и реализацию товаров (проведение работ, оказание услуг), но и быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, а так же решение стоящих перед предприятием задач.

Максимальное получение прибыли от реализации продукции в основном связывается со снижением производственных издержек на производство и реализацию конечной готовой продукции (работ, услуг).

В процессе выполнения моей курсовой работы представлен и другой вариант получения прибыли - получение прибыли от прочей реализации. Такой вариант получения прибыли осуществляется посредством реализации (продажи) основных средств предприятия (например, таких, как производственных цехов с машинным оборудованием, части акций, если конечно это акционерное общество, продажа патента и иных активов предприятия) другим предприятиям и организациям.

Современное производство должно обладать большой гибкостью, способностью быстро менять предлагаемые услуги, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство. Для этого следует регистрировать предприятие по нескольким видам деятельности, чтобы можно было в считанное время перестроиться с одного (невыгодного, убыточного) зарегистрированного вида деятельности на другой (более выгодный и конечно же прибыльный), конечно же зарегистрированный вид деятельности предприятия.

Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

Для повышения технологии выпуска конечной продукции следует произвести на предприятии техническое перевооружение и иные улучшения (закупка усовершенствованных станков и другого машинного оборудования, реконструкция, ремонт и т.д.). Для этого следует учреждать на предприятии фонд накопления, который будет пополняться частью чистой прибыли (оговоренной в учредительном документе), а денежные средства из этого фонда будут выделяться на капитальные вложения на улучшение эффективности производства данного предприятия.

Требования к качеству не просто возросли, а совершенно изменили характер. Мало выполнять хорошо работу, необходимо еще думать о поиске новых заказчиков, о предоставлении потребителям дополнительных фирменных услуг.

Очень важно застраховать свою предпринимательскую деятельность от так называемых форс-мажорных обстоятельств либо у профессионального страховщика, либо осуществлять самострахование, посредством учреждения на предприятии (в соответствии с учредительным договором) резервный фонд, который будет пополняться частью нашей чистой прибыли.

Анализируя финансово-экономические показатели предприятия и осуществляя тактику постоянных улучшений можно обеспечить неуклонный экономический рост предприятия.

Список использованной литературы

1. Анализ и диагностика финансово - хозяйственной деятельности предприятия. - Т.Б. Бердникова - М: Инфра, 2012

2. Практический журнал для бухгалтера и руководителя №10 (122) - М: Главная книга, 2015

3. Экономика - С.С. Слюньков - М: ОЛМА-ПРЕСС, 2011

4. Все положения по бухгалтерскому учету - М: Гросс-Медиа Ферлаг, 2014

5. Анализ финансово-экономической деятельности предприятия. - Н.П. Любушин, В.Б. Лещева, В.Г. Дьяков - Москва, 2006

6. Анализ хозяйственной деятельности. - Т.В. Савицкая - Москва, 2011

7. Анализ хозяйственной деятельности. / Под ред. Белобородовой В.А. - М.: Финансы и статистика, 2002

8. Слагаемые эффективности: Из опыта промышленного предприятия - Балтакса П.М., Кливец П.Г. - М.: Экономика, 2012

9. Прибыль предприятия // Финансы №3 - Белобтецкий И.А., Москва, 2014

10. Экономическая оценка качества и эффективности работы предприятия - Богатин Ю.В. - М: Изд. стандартов, 2011

11. Налоги 95: Что и как их платить: Общедоступная книга о новых налогах в России - Васильев В.В. - М: Страх. общест. "Анкип" 2009

12. Учет финансовых результатов по оплате/ Бух. учет №1 - Вонебникова Н.В., Пяков М.Л., 2005

13. Анализ прибыли и рентабельности - Горбачева Л.А. - М: Экономика, 2011

14. Анализ хозяйственной деятельности развитых стран - Зудилин А.П. - Екатеринбург: "Каменный пояс", 2014

15. Налогооблажение предприятий и граждан РФ (Практическое руководство: Рекомендации и примеры расчетов) - Киперман Г.Я., Белялов А.З. - М: Айтолан, 2013

16. Курс экономического анализа / Под ред. Бокамова Н.И., Шеремета А.Д. - М: Финансы и статистика, 2010

17. Совершенствование финансовой налоговой системы - Логинов В, Новицкий Н. - М: Экономист, 2004

18. Принятие финансовых решений: задачи, ситуации. // Вопросы экономики №12 - Маевский В.В., Вяткин В. Н, Хриптон Дж., Казак А.Ю. - Москва, 2009

19. Прибыль в новых условиях хозяйствования - Мухин С.А. - М.: Финансы и статистика, 2014

20. Парасочка В.Т., Дубовенко Л.А., Медведева О.В. Самоокупаемость и самофинансирование (Методика анализа). - М: Финансы и статистика, 1989. - 144с.

20. О формировании финансовых результатов // Бух. учет № 1 - Сотникова Л.В., Москва, 2010

21. Комплексный экономический анализ деятельности предприятий - Шеремет А.Д. - М: Экономика, 2012

Размещено на Allbest.ru

Подобные документы

Роль прибыли в условиях рыночной экономики. Экономическая сущность прибыли и ее виды. Задачи анализа распределения и использования прибыли. Основные показатели, влияющие на финансовый результат. Анализ формирования чистой прибыли.

курсовая работа , добавлен 29.04.2007

Порядок определения суммы налогооблагаемой прибыли и распределения прибыли, остающейся в распоряжении предприятия. Общая характеристика ООО "Альнира". Анализ формирования и распределения чистой прибыли. Пути улучшения ее использования предприятием.

курсовая работа , добавлен 28.03.2009

Понятие и виды прибыли. Методика анализа распределения чистой прибыли. Краткая характеристика БКУТП Оптовая база "Бакалея". Факторный анализ формирования чистой прибыли предприятия. Анализ распределения и резервов прибыли БКУТП Оптовая база "Бакалея".

курсовая работа , добавлен 02.11.2008

Понятие и виды прибыли. Пути увеличения прибыли предприятия. Общая характеристика ООО "Гран". Анализ налогооблагаемой прибыли предприятия. Анализ формирования и использования чистой прибыли. Пути оптимизации использования прибыли на данной фирме.

курсовая работа , добавлен 02.05.2011

Экономическая сущность прибыли. Учет доходов и расходов от обычных и прочих видов деятельности. Формирование прибыли: валовой, операционной, внереализационной, балансовой и чистой. Порядок распределения прибыли, оставшейся в распоряжении предприятия.

курсовая работа , добавлен 22.11.2010

Прибыль в условиях рыночной экономики, виды прибыли и порядок распределения. Анализ формирования, распределения и использования прибыли ООО "Витязь". Задачи анализа распределения и использования прибыли и источники информации, пути повышения прибыли.

курсовая работа , добавлен 29.04.2010

Виды прибыли, основы её формирования. Методика анализа прибыли резервов ее увеличения. Анализ состава и динамики балансовой, валовой и чистой прибыли предприятия ООО "ДОК №1". Факторный анализ прибыли предприятия ООО "ДОК №1" и резервы ее увеличения.

курсовая работа , добавлен 25.02.2008

Экономическая сущность прибыли и ее виды. Порядок распределения прибыли, остающейся в распоряжении предприятия. Задачи анализа распределения и использования прибыли, и источники информации. Совершенствование управление прибылью при рыночной экономике.

дипломная работа , добавлен 02.02.2009

Показатели рентабельности и прибыли организации. Анализ формирования, распределения и эффективности использования прибыли на 000 "Запчастьснаб". Повышение рентабельности и пути сокращения расходов и организации, финансируемых за счет чистой прибыли.

курсовая работа , добавлен 04.02.2008

Понятие прибыли и рентабельности производства. Характеристика финансово-хозяйственной деятельности предприятия. Анализ распределения и использования чистой прибыли на примере DoorHan. Методы определения выручки от реализации продукции (работ, услуг).

В данной статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Чистая прибыль. Определение

Чистая прибыль (англ. Net Income, Net profit, Net earnings )– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо вычесть все издержки и налоги предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

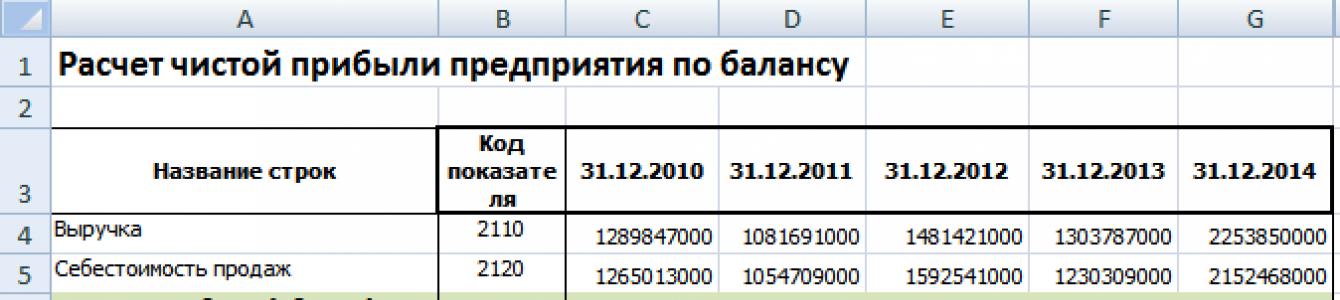

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

Место чистой прибыли в системе дохода предприятия

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: « «) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

| Пользователь/стейкхолдер | Цель и направления использования |

| Инвесторы | Цель: оценка инвестиционной привлекательности Оценка размера и динамики изменения чистой прибыли предприятия для анализа ее инвестиционной привлекательности. Чем больше предприятие может генерировать чистой прибыли на конец отчетного периода, тем выше ее рентабельность. |

| Кредиторы | Цель: оценка кредитоспособности Оценка размера и динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Деньги являются самым быстроликвидным видом актива, и чем больше у предприятия остается денежных средств после выплаты всех налоговых вычетов, тем выше ее способность рассчитать по своим обязательствам в краткосрочном и долгосрочном периоде. |

| Собственник/Акционеры | Цель: оценка эффективности деятельности в целом Анализ чистой прибыли является интегральным показателем деятельности предприятия/организации и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем результативнее было управление организацией. Рост размера чистой прибыли увеличивает размер дивидендных выплат и позволяет привлечь дополнительных покупателей/держателей акций. |

| Поставщики | Цель: оценка устойчивости функционирования Чистая прибыль предприятия служит показателем его устойчивости развития. Чем больше чистая прибыль на отчетный период, тем выше способность вовремя расплатиться с поставщиками и подрядчиками за сырье и материалы. |

| Топ менеджеры | Цель: оценка устойчивости финансового развития Размер чистой прибыли и динамика ее изменения служит ориентиром для разработки стратегий и планов по ее увеличению на оперативном уровне. Планирование отчислений в резервные фонды, фонды заработной платы и производственные фонды. |

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Анализ чистой прибыли предприятия как одного из источников внутренней инвестиционной активности, индикатора успешности управления капиталом относится к приоритетным направлениям работы финансовых и экономических служб. Методы, технологии и алгоритмы его проведения на данный момент сформированы как на теоретическом, так и на практическом уровне, и каждый специалист должен быть знаком с ними.

Существующие подходы к анализу чистой прибыли

Комплекс методов исследования чистой прибыли компании состоит из нескольких, дополняющих друг друга категорий. Это может быть:

- горизонтальный и вертикальный анализ;

- изучение влияющих факторов;

- определение качества прибыли;

- анализ эффективности использования прибыли.

Несмотря на кажущееся многообразие, применению всех из приведенных категорий должна предшествовать единая подготовительная стадия расчетов, предполагающая комплексное изучение доходов и затрат (их размера, состава, структуры, а также динамики изменения). При этом складывается обобщенное представление о влиянии названных величин на объем чистой прибыли в качестве основных образующих ее элементов. Любые колебания размеров доходов и расходов сказываются на итоговой сумме чистой прибыли - и, следовательно, являются базовыми факторами, вызывающими изменение финансового результата.

Отправной точкой в изучении динамики чистой прибыли служит следующая математическая модель:

∆ПЧ = ∆Д – ∆Р,

где ∆ПЧ, ∆Д, ∆Р - соответственно колебания чистой прибыли, доходов и расходов.

Действительно, если доходы фирмы вырастут на 4 млн руб., а затраты - всего на 1,5 млн руб., то рост прибыли составит 4 – 1,5 = 2,5 млн руб.

Разделив каждый показатель формулы на составные части, можно получить более детализированную факторную модель изменения чистой прибыли. В частности, из доходов можно выделить долю, в сумме приходящуюся на основную и прочую деятельность. Аналогично можно поступить и в отношении затрат. Тогда модель примет вид:

∆ПЧ = (∆Д осн. + ∆Д пр.) – (∆Р осн. + ∆Р пр.) = (∆Д осн. – ∆Р осн.) + (∆Д пр. – ∆Р пр.).

Опираясь на эту модель, можно получить представление о влиянии основной и прочей деятельности компании на ее финансовый результат.

Итогом предварительных работ становится выявление общих тенденций изменения чистой прибыли. Дальнейшие аналитические процедуры должны быть направлены на более углубленное изучение воздействия каждого фактора на нее.

Изучение динамики чистой прибыли и показателей, влияющих на ее формирование

Для более детального изучения элементов, формирующих прибыль, и их изменения во времени применяются инструменты вертикального и горизонтального анализа. Основой и источником данных служит отчет о финансовых результатах организации, а результатом должно стать выявление уровня воздействия каждого элемента на конечный объем прибыли.

При горизонтальном анализе текущее значение элемента сравнивается с данными прошлого года, указанными в той же строке отчета. Иными словами, рассмотрение происходит по горизонтали. Полученные отклонения определяют в процентах.

Пример

Доход компании в 1-м квартале 2017 года - 200 млн руб., а за аналогичный период 2016 года - 230 млн руб. Тогда изменение составит:

(200 – 230) / 230 × 100% = –13,04%.

То есть в 2017 г. доход снизился на 13%.

Аналогично рассматриваются итоги за период и по другим образующим прибыль суммам, как то:

- производственные затраты;

- валовая прибыль;

- административные затраты и расходы на продажу;

- прибыль от реализации;

- внереализационные и чрезвычайные доходы и расходы.

При вертикальном анализе данные отчета рассматривают по другому направлению - последовательно от верхней строки к нижней. Таким образом, изучается состав и удельный вес каждого элемента в системе показателей.

В результате получают значения абсолютных и относительных изменений каждого формирующего прибыль элемента, определяются направления работы по улучшению финансовых показателей посредством воздействия на уровень доходов и расходов.

Факторный анализ чистой прибыли

Последующий анализ формирования чистой прибыли будет заключаться в консолидации всех факторов, способных оказать на нее влияние, в два блока:

- Внешние - обусловлены изменениями во внешнем окружении хозяйствующего субъекта и не зависят от конкретных мероприятий, проводимых внутри него. Субъект никак не может на них воздействовать, например: события непреодолимой силы, колебания климата и т. д. Сюда же можно отнести изменения в рыночной конъюнктуре, налоговой политике государства и недобросовестность некоторых контрагентов.

- Внутренние - связаны непосредственно с хозяйственными процессами, происходящими внутри компании. Экономический субъект способен оказывать на них прямое влияние и регулировать их.

В общем виде вычисление чистой прибыли может быть представлено следующим образом:

ПЧ = Выр – Себ – Ком.Р – Упр.Р + Пр.Д – Пр.Р – НнП,

ПЧ - объем чистой прибыли;

Выр - объем реализации;

Себ - производственная себестоимость;

Ком.Р, Упр.Р - расходы коммерческие и управленческие;

Пр.Д - прочие доходы;

Пр.Р - прочие издержки;

НнП - налог на прибыль.

Применительно к кодам строк формы № 2 данный алгоритм можно представить в следующем виде:

стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Для проведения факторного анализа на основе данных отчета о прибылях и убытков можно применить следующую модель:

∆ПЧ = ∆Выр + ∆Себ + ∆Ком.Р + ∆Упр.Р + ∆Пр.Д + ∆Пр.Р– ∆НнП,

где ∆Выр, ∆Себ, ∆Ком.Р, ∆Упр.Р, ∆Пр.Д, ∆Пр.Р, ∆НнП - изменения всех выше приведенных нами показателей, причем значение ∆НнП (изменения текущего налога на прибыль) формируется с учетом отложенных налоговых обязательств и активов.

На основе предложенной нами модели изучают влияние результатов по различным параметрам основной и прочей деятельности фирмы на чистую прибыль по итогам периода.

Исследование качества чистой прибыли и направлений ее использования

Под анализом качества чистой прибыли понимается изучение соотношения источников ее образования, динамики его изменения с целью сокращения отклонений величины прибыли, обозначенной в отчетности, от реального ее объема, подкрепленного потоками наличности.

В большинстве случаев организации самостоятельно могут оказывать воздействие на размер чистой прибыли посредством изменения политики учета. Это может касаться конкретных способов осуществления учета активов, выбора метода начисления амортизации и порядка списания на затраты стоимости ТМЦ и т. д.

Крайне важен также регулярный мониторинг параметров использования полученной чистой прибыли. Одним из ведущих показателей при этом выступает ее объем, приходящийся на 1 акцию:

ПА = (ПЧ – Див) / Vа,

ПА - прибыль на 1 акцию;

Див - сумма выплаченных дивидендов по привилегированным акциям;

Vа - количество обыкновенных акций.

Проводить подобный анализ может каждый пользователь финансовой отчетности. Компании, размещающие свои ценные бумаги на открытом рынке, обязаны публиковать в прессе отчетность с указанием 2 обязательных показателей:

- Базовая прибыль на акцию - формируется на основе реальных данных за период.

- Разводненная прибыль на акцию - формируется на основе прогнозных расчетных значений прибыли, учитывающих ее отрицательные колебания, вызванные следующими причинами:

- преобразование привилегированных и иных ценных бумаг в обыкновенные акции;

- приобретение акций у размещающей компании по стоимости ниже текущей на рынке.

Таким образом, второй показатель характеризует вероятную прибыль на 1 акцию при дополнительном увеличении количества ценных бумаг компании, не обеспеченных соответствующим ростом имущества фирмы.

***

В процессе финансового анализа чистой прибыли задействуется ряд базовых методик, позволяющих всесторонне изучить ее изменения, структуру, факторы, оказывающие на нее влияние. Кроме того, анализируются качество и порядок использования чистой прибыли. В результате формируются программы ее увеличения путем сокращения нерациональных издержек и роста объемов поступления от реализации.

Анализ и оценка использования чистой прибыли

Чистая прибыль количественно представляет собой разность между общей суммой прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Ее величина зависит от факторов изменения общей суммы прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно: доли налогов, экономических санкции и. др.

Направления использования прибыли и принципы распределения определяются предприятием самостоятельно и отражаются в учетной политике. При этом хозяйствующий субъект исходит из масштабов прибыли, конкретных направлений деятельности и перспектив развития экономики, поэтому отдельные направления использования прибыли могут меняться в зависимости от конкретной ситуации.

Необходимая информация для анализа отражается в форме № 2 и форме № 3 (в расчете отчислений в фонды). В соответствии с законодательством и учредительными документами предприятие распределяет чистую прибыль по следующим направлениям использования:

Отчисления в резервный фонд,

Отчисления в фонд социальной сферы,

На благотворительные и иные цели,

В акционерных обществах - выплата дивидендов.

В течение года хозяйствующий субъект направляет на текущие нужды прибыль в соответствии с их назначением, т. е. расходует прибыль прошлых лет.

Часть прибыли может быть нераспределенной - это дополнительный финансовый резерв, который может быть использован для пополнения фондов и увеличения уставного капитала.

При анализе чистой прибыли необходимо составить аналитическую таблицу, в которой отражаются направления использования чистой прибыли (фактическое распределение прибыли). На основании данных, отраженных в таблице, необходимо найти абсолютное отклонение, выявить причины отклонений, определить процент к прибыли по плану, по факту, найти относительное отклонение, по результатам проведенных расчетов сделать выводы. Особое внимание следует обратить на формирование и использование фонда накопления и величину нераспределенной прибыли, т. е. реинвестированная прибыль.

В акционерных обществах распределение прибыли - это вопрос дивидендной политики хозяйствующего субъекта.

Капитализация чистой прибыли позволяет расширить производство за счет собственных средств. Это снижает величину расходов на обслуживание внешних источников финансирования (кредитов, займов). Размеры капитализации чистой прибыли позволяют оценить не только темпы роста капитала хозяйствующего субъекта, но и оценить запас финансовой прочности (рентабельности продаж, оборачиваемости всех активов). Темп увеличения собственного капитала является важным ограничителем темпов роста предприятия. Темпы роста производства зависят не только от спроса рынков сбыта, мощностей предприятия, но и от структуры капитала.

Темпы роста собственного капитала характеризуют потенциальные возможности хозяйствующего субъекта по расширению производства. Темпы устойчивого роста на перспективу зависят от текущей деятельности, определяющей величину прибыли. Величина текущих активов подвижна и зависит от масштабов бизнеса:

Отраслевой принадлежности,

можно выявить, какие именно проценты были начислены по финансовым операциям. По прочим доходам и расходам желательно выяснить, какие именно сделки с имуществом имели место, не было ли убыточных сделок. Если были убыточные сделки, то необходимо выяснить, кем они были инициированы и по какой причине возникли убытки, нет ли возможности покрыть убытки за счет виновных лиц.

Тщательным образом должны быть изучены расходы от списания долгов и убытков прошлых лет, уплаченные штрафы, пени и неустойки. По всем видам убытков желательно выявить виновных лиц, попытаться предъявить им иски, а также наметить организационно-технические мероприятия по предотвращению таких убытков в дальнейшем.

7.4. Анализ формирования чистой прибыли

Чистая прибыль – это часть бухгалтерской прибыли, остающаяся в распоряжении коммерческой организации после начисления текущего налога на прибыль, а также с учетом отложенных налоговых активов и отложенных налоговых обязательств, т. е. в соответствии с ПБУ 18/02 «Учет расчетов по налогуна прибыль». Она отражена в форме № 2 по строке 190.

Чистая прибыль по форме № 2 бухгалтерской отчетности определяется по формуле:

ЧП = БП + ОНА – ОНО – ТНП, где ЧП – чистая прибыль;

БП – прибыль до налогообложения; ОНА – отложенные налоговые активы;

ОНО – отложенные налоговые обязательства; ТНП – текущий налог на прибыль.

В нашем примере чистая прибыль = 56 000 + 480 –280 – 13 760 = 42 440 тыс. руб.

Факторный анализ чистой прибыли позволяет ответить на вопрос о том, по каким причинам сумма чистой прибыли отличается от суммы бухгалтерской прибыли.

Перечень факторов, обусловливающих изменение чистой прибыли, определяется самой методикой ее расчета:

1) сумма бухгалтерской прибыли;

2) сумма текущего налога на прибыль;

3) изменение суммы отложенных налоговых активов за отчетный период (по счету 09);

4) изменение суммы отложенных налоговых обязательств за отчетный период (по счету 77).

Влияние названных факторов можно увидеть непосредственно из данных формы № 2 «Отчет о прибылях и убытках». Более наглядно эту информацию можно представить в виде табл. 7.4.1.

Таблица 7.4.1 Анализ формирования чистой прибыли за отчетный год

Факторы формирования | В %% к сумме |

||

чистой прибыли | прибыли до на- |

||

логообложения |

|||

Прибыль до налогообложения | |||

Текущий налог на прибыль (ТНП)* | |||

Изменение суммы отложенных налоговых активов | |||

Изменение суммы отложенных налоговых обя- | |||

зательств | |||

Чистая прибыль (п. 1 – п. 2 + п. 3 – п. 4) |

* ТНП = 56000 0,24 + 120 + 480 – 280 = 13760 тыс. руб.

120 тыс. руб. – сумма постоянного налогового обязательства (стр. 200 ф. 2).

За отчетный год чистая прибыль составила около 76% от суммы бухгалтерской прибыли. Основным фактором, обусловившим меньшую величину чистой прибыли по сравнению с бухгалтерской прибылью, явилась сумма текущего налога на прибыль. Отложенные налоговые активы и отложенные налоговые обязательства повлияли незначительно.

Анализ динамики чистой прибыли представлен в табл. 7.4.2.

Таблица 7.4.2

Анализ динамики чистой прибыли тыс. руб.

Факторы изменения | Отчетный | Влияние на |

|||

чистой прибыли | чистую при- |

||||

аналогич- | |||||

Прибыль до налогообложения | |||||

Текущий налог на прибыль | |||||

Изменение суммы отложенных | |||||

налоговых активов | |||||

Изменение суммы отложенных | |||||

налоговых обязательств | |||||

Чистая прибыль | |||||

(п.1 – п.2 + п.3 - п.4) |

В нашем примере сумма бухгалтерской прибыли в отчетном периоде увеличилась по сравнению с предыдущим периодом на 16 000 тыс. руб., а

сумма чистой прибыли – только на 12 040 тыс. руб. Повлиял в основном один фактор, а именно – увеличение суммы текущего налога на прибыль, которое снизило рост чистой прибыли на 4160 тыс. руб. Влияние двух других факторов незначительно.

Поскольку чистая прибыль является частью бухгалтерской прибыли, то можно рассчитать влияние на чистую прибыль факторов, обусловивших изменение бухгалтерской прибыли, методом пропорции (табл. 7.4.3).

Таблица 7.4.3 Расчет влияния факторов на изменение чистой прибыли

Слагаемые бухгалтерской | Влияние на бухгалтерскую | Влияние на чистую |

|

прибыль (+,–), % * | прибыль (+,–), тыс. руб. |

||

Прибыль от продаж | |||

Процентыкполучению | |||

Проценты к уплате | |||

Прочие доходы | |||

Прочие расходы | |||

* Данные из таблицы 7.3.1.

+ 40,0 % ― + 12 040 тыс. руб.

31,5 % ― х 1

х1 =31,5% 40,0% 12 040 = + 9482 тыс. руб. + 40,0 % ― + 12 040 тыс. руб.

4,0 % ― х2

4,0% х2 =40,0% 12 040 = + 1204 тыс. руб. и т. д.

7.5. Методика факторного анализа прибыли от продаж

Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.

Прибыль от продаж зависит от трех основных факторов:

1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);

2) от уровня себестоимости единицы продукции по каждой позиции номенклатуры (ассортимента). В условиях инфляции себестоимость в течение отчетного периода неоднократно меняется, поэтому при планировании и экономическом анализе необходимо использовать средние показатели себестоимости единицы продукции;

3) от уровня цен, по которым реализуются конкретные виды продукции. При планировании и экономическом анализе необходимо использовать средние цены на единицу продукции.

В экономической литературе предложены многочисленные варианты методик факторного анализа прибыли от продаж (В.В. Ковалев, Е.В. Негашев, Г.В. Савицкая, А.П. Чечета, А.Д. Шеремет), изучение которых позволило нам выделить два основных подхода к факторному анализу прибыли от продаж:

1) анализ предполагает прямые расчеты влияния факторов – объема продаж, себестоимости и цены единицы продукции – по отдельным позициям номенклатуры (ассортимента);

2) анализ основывается на информации, содержащейся в форме № 2 «Отчет о прибылях и убытках», так называемый «экспресс-анализ».

Для оперативного управления организацией предпочтителен первый подход, поскольку он позволяет принимать обоснованные управленческие решения относительно объемов продаж, себестоимости и цены изделий по отдельным позициям номенклатуры (ассортимента). Вместе с тем необходим и экспресс-анализ, когда в распоряжении менеджера имеется бухгалтерская отчетность своей организации и организаций-конкурентов.

Рассмотрим первый вариант анализа на примере (табл. 7.5.1).

Таблица 7.5.1 Расчет выручки и прибыли от продаж по конкретным позициям

номенклатуры продукции

Средняя це- | Количество | Полная се- | ||||

на единицы | полная се- | (нетто) от | от продаж, |

|||

продукции у | ||||||

изготовите- | мость еди- | продукции, | ||||

За предыдущий период | ||||||

отчетный период | ||||||

Методика расчета показателей, приведенных в таблице 7.5.1: Выручка (нетто) от продаж:

базовый вариант: Σq0 ×p0 = 251 000 тыс. руб., отчетный вариант: Σq1 ×p1 = 331 800 тыс. руб. Полная себестоимость реализованной продукции: базовый вариант: Σq0 × s0 = 214 500 тыс. руб., отчетный вариант: Σq1 × s1 = 282 700 тыс. руб. Прибыль от продаж:

базовый вариант: Σq0 ×p0 – Σq0 × s0 = Σq0 × (p0 – s0 ) = 36 500 тыс. руб., отчетный вариант: Σq1 ×p1 – Σq1 × s1 = Σq1 × (p1 – s1 ) = 49 100 тыс. руб.

Условные обозначения:

q0 ; q1 – количество проданной продукции в базовом и отчетном вариантах, тыс.шт.;

p0 ; p1 – цена единицы продукции в базовом и отчетном вариантах, руб.; s0 ; s1 – полная себестоимость единицы продукции в базовом и отчетном

вариантах, руб.; П0 ; П1 – прибыль от продаж в базовом и отчетном вариантах.

В нашем примере прибыль от продаж в отчетном периоде больше прибыли предыдущего периода на 12 600 тыс. руб.

Для анализа используем способ абсолютных отклонений – модифицированный вариант цепных подстановок.

Рассчитаем влияние трех основных факторов:

1. Влияние на прибыль изменения количества реализованной продукции. Влияние количественного (первичного) фактора рассчитывается при базовых значениях двух качественных факторов (цены и себестоимости).

∆П (q) = (q1 – q0 ) × (p0 – s0 ):

по изделиям группы «А» = (3500 – 3000) × (10 – 8) = + 1000 тыс. руб.;

поизделиямгруппы «Б»количествореализованнойпродукциинеизменилось;

по изделиям группы «В» = (900 – 800) × (60 – 55) = + 500 тыс. руб.;

поизделиямгруппы «Г»количествореализованн ойпродукциинеизменилось. Итого по первому фактору = +1500 тыс. руб.

2. Влияние на прибыль изменения полной себестоимости единицы продукции.

Это качественный (вторичный) фактор, его влияние по методу цепных подстановокрассчитываетсяприотчетномзначенииколичественногофактора.

∆П (s) = - (s1 – s0 ) × q1 :

по изделиям группы «А» = - (12-8) ×3500 = -14 000 тыс. руб., по изделиям группы «Б» = - (22-16) × 6000 = - 36 000 тыс. руб., по изделиям группы «В» = - (60-55) × 900 = - 4500 тыс. руб.,