При всем многообразии источников финансирования инвестиционной деятельности основными в настоящее время являются собственные средства предприятия, которые дополняются заемными средствами.

Важнейшими источниками собственных средств предприятия для финансирования инвестиционной деятельности выступает чистая прибыль и амортизационные отчисления. Прибыль в условиях рыночных отношений выступает главным обобщающим показателем финансовой деятельности предприятия. В качестве источника инвестиций выступает не вся прибыль предприятия, а только чистая прибыль.

Чистая прибыль - это прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других платежей из прибыли в бюджет. Часть чистой прибыли предприятия в виде фонда накопления может направляться предприятием на капитальные вложения производственного и социального характера, а также на природоохранные мероприятия.

Вторым крупным внутренним источником финансирования инвестиций являются амортизационные отчисления. Следует различать собственные и внутренние источники финансовых ресурсов. К собственным источникам относятся, как уже отмечалось, амортизационные отчисления и часть чистой прибыли предприятия. Внутренние источники накопления капитала есть понятие более широкое, чем понятие собственных источников. Внутренние источники накопления денежного капитала могут включать в себя как собственные, так и привлеченные источники.

К внутренним источникам финансовых ресурсов предприятия относятся:

Амортизационные отчисления;

Прибыль;

Отчисления в ремонтный фонд;

Неиспользованные остатки фондов специального и целевого назначения;

Кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта;

Увеличение стоимости от переоценки основных фондов.

При этом ремонтный фонд, фонд специального и целевого назначения, кредиторская задолженность представляют собой источники финансирования простого воспроизводства.

Таким образом, собственные источники предприятия используются для расширенного воспроизводства, а внутренние источники используются для финансирования как расширенного, так и простого воспроизводства.

Основным источником инвестиционной деятельности предприятия остаются прибыль и амортизационные отчисления. В соответствии с Налоговым кодексом РФ (ч. II) прибылью признается доход, уменьшенный на величину произведенных расходов.

При этом к доходам относятся:

Доходы от реализации товаров (работ, услуг) и имущественных прав;

Внереализационные доходы.

К доходам от реализации относятся:

Выручка от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретенных;

Выручка от реализации имущества (включая ценные бумаги);

Имущественные права.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах (без НДС и акцизов) и затратами на производство и реализацию продукции.

Прибыль от внереализационных доходов - это прибыль от внереализационных операций, т.е. от операций, непосредственно не связанных с основной деятельностью: сдача имущества в аренду, доходы по ценным бумагам предприятия, превышение полученных штрафов над уплаченными, прибыль от совместной деятельности и др.

На величину прибыли предприятия оказывают влияние многие факторы, как внешние, так и внутренние (см рис. 8).

Рис. 8. Классификация факторов, влияющих на величину прибыли

К внешним факторам относятся:

Природные условия;

Государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли. Так, постоянный рост тарифов за пользование электроэнергией, газом, водой, телефоном и т.п. увеличивает затраты предприятия на производство продукции, а следовательно, уменьшает прибыль.

Отрицательно влияет на величину прибыли и налоговая ставка на прибыль. В соответствии с Налоговым кодексом РФ (ч. II) размер налоговой ставки на прибыль установлен 24 %, при этом сумма налога, исчисленная по налоговой ставке в размере 7,5 %, зачисляется в федеральный бюджет, сумма налога, исчисленная по налоговой ставке в размере 14,5 %, зачисляется в бюджет субъектов РФ, а остальные 2 % зачисляются в местные бюджеты.

Внутренние факторы, оказывающие влияние на величину прибыли, подразделяются на производственные и непроизводственные. Производственные факторы подразделяются на:

Экстенсивные;

Интенсивные.

Экстенсивные факторы воздействуют на изменение величины прибыли путем увеличения объема вложенных средств предприятия в производство продукции (работ, услуг).

Интенсивные факторы воздействуют на увеличение прибыли путем качественных изменений производства: роста производительности труда, применения новых материалов и технологий; прогрессивного оборудования; лучшей организации производства и управления и др.

К непроизводственным факторам относятся, например, природоохранная деятельность, улучшение условий быта и труда работников и проч.

Все факторы, как внешние, так и внутренние, взаимосвязаны и взаимообусловлены и оказывают влияние на издержки предприятия и, в конечном счете, на величину прибыли предприятия, а следовательно, на интенсивность его инвестиционной деятельности.

Вторым важным внутренним источником средств для инвестирования являются амортизационные отчисления предприятия от использования основных фондов и нематериальных активов. Размер амортизационных отчислений зависит от первоначальной стоимости основных фондов и нематериальных активов, сроков их полезного использования и методов начисления амортизационных отчислений.

В целях приведения первоначальной стоимости основных фондов в соответствие с реальной ситуацией с учетом инфляции проводится их ежегодная переоценка. Переоценка основных фондов оказывает существенное влияние на итоги производственно-хозяйственной деятельности предприятия, что приводит к изменению размеров амортизационных отчислений.

Большое влияние на величину амортизационных отчислений оказывает ускоренная их амортизация. Ускоренная амортизация в РФ применяется в отношении основных средств, используемых для увеличения выпуска вычислительной техники, новых прогрессивных видов материалов и оборудования, расширения экспорта продукции, а также в случаях, когда осуществляется массовая замена изношенной и морально устаревшей техники на новую. При введении ускоренной амортизации предприятия повышают годовую норму амортизационных отчислений, но не более чем в два раза.

Ускоренная амортизация позволяет быстрее переносить стоимость основных средств на издержки производства и способствует более быстрой замене устаревшего оборудования на новое, прогрессивное, что приводит в конечном счете к повышению- конкурентоспособности продукции.

Налоговым кодексом РФ (ч. II) предусмотрена ускоренная амортизация в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. В отношении этих основных средств также применяется к основной норме амортизации специальный коэффициент, но не выше 2.

При этом под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации можно применять коэффициент 3. Однако это положение не распространяется на основные средства, относящиеся к первой, второй и третьей амортизационным группам, если амортизация по ним начисляется нелинейным методом.

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

С целью развития малого предпринимательства в РФ разрешено в первый год работы малых предприятий наряду с применением ускоренной амортизации списывать дополнительно как амортизационные отчисления до 50 % первоначальной стоимости основных фондов сроком службы до трех лет.

Источники финансирования предприятия. Основные особенности

Источники финансирования - это функционирующие и ожидаемые каналы получения финансовых средств, а так же список экономических субъектов, которые могут предоставить эти финансовые средства. Основа стратегии финансирования проекта заключается в разработке схем финансирования исходя из индивидуальных особенностей проекта и влияющих на него факторов.

Выделяют следующие основные виды стратегии финансирования в зависимости от источников финансирова-ния:

Финансирование из внутренних источников.

Финансирование из привлеченных средств.

Финансирование из заемных средств.

Смешанное (комплексное, комбинированное) финансирование.

Внутренними источниками являются собственные средства предприятия - прибыль и амортизационные отчисления.

Реинвестирование прибыли - это наиболее приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность.

Особенности внешних источников финансирования:

1. Привлеченные инвестиции:

Инвестору интересны высокая прибыль и сама компания;

Инвестор может иметь (или не иметь) намерения когда-либо избавиться от инвестиции;

Доля собственности инвестора определяется из соотношения его инвестиций ко всему капиталу компа-нии.

2. Заемные инвестиции:

Компания получает обязательство по контракту вернуть сумму займа;

Заем должен быть погашен в соответствии с условиями, на которых был получен;

Компания платит за полученный заем проценты;

Компания предоставляет необходимые и приемлемые для кредитора гарантии (возможно личное имущество собственников);

Закрытое (частное) размещение ценных бумаг;

Выход на западные финансовые рынки (депозитарные расписки);

Банковские кредиты, кредитные линии, ссуды;

Коммерческий (товарный) кредит;

Государственный кредит (инвестиционный налоговый кредит);

Облигационный заем;

Проектное финансирование;

Страхование экспортных операций;

Франчайзинг;

Факторинг;

Форфейтинг;

Гранты и благотворительные взносы;

Соглашение об исследованиях и разработках;

Государственное финансирование;

Выпуск векселя;

Взаимозачет;

Ниже рассматриваются наиболее характерные для России финансовые инструменты.

Продажа доли финансовому или стратегическому инвестору

Выделяются два типа долевых инвесторов.

Инвестор финансового типа:

Стремится к максимизации стоимости компании, имеет только финансовый интерес - получить наибольшую прибыль в основном в момент выхода из проекта;

Не стремится к приобретению контрольного пакета;

Не стремится сменить менеджмент компании;

Предпочитает горизонт инвестирования - 4-6 лет;

Обычно закрепляет свой контроль участием в Совете директоров.

В России финансовые инвесторы представлены инвестиционными компаниям и фондами, фондами венчурных инвестиций.

Инвестор стратегического типа:

Стремится получить дополнительные выгоды для своего основного вида деятельности;

Стремится к полному контролю, иногда ценой уничтожения компании;

Активно участвует в управлении компанией;

В основном стремится инвестировать в компании из смежных отраслей;

- «участие» инвестора часто не ограничивается конкретными сроками.

При этом получающая инвестиции компания может тоже получить дополнительные выгоды (например, в виде гарантированных поставок и реализации, персонала, ноу-хау, логистических цепочек и др.). В России стратегические инвесторы представлены в основном крупными транснациональными компаниями, заинтересоваными в получении полного контроля над бизнесом.

Консигнацию обычно применяют при реализации новых, нетипичных товаров, спрос на которые трудно предположить. Торговцы не хотят рисковать и поэтому предлагают поставщикам только такие условия работы. Например, при продаже новых учебников для институтов книгоиздатели посылают свои книги на точки торговли с условием их возврата, если они не будут куплены. Иногда этот подход также называют «отдать товар на реализацию».

Управление дебиторской задолженностью

Менеджеры, ответственные за сделки на условиях коммерческого кредита, обязаны тщательно контролировать итоги дебиторской задолженности. Грамотные менеджеры всегда ищут пути удовлетворения потребностей в кредите своих клиентов, при этом достигая собственные цели и выполняя обязанности по поддержанию притока денежных средств в компанию.

Большая компания может иметь тысячи клиентов. Невозможно контролировать задолженность каждого клиента, поэтому система контроля дебиторской задолженности должна быть построена так, чтобы дать менеджеру возможность вычислить соответствие остатка дебиторской задолженности кредитным условиям корпорации и автоматически показать клиентов с критическим несоответствием.

Выделяют следующие основные методы контроля дебиторской задолженности:

График «старения»

Дни неоплаченных продаж

Матрица остатков

Предоставление коммерческого кредита всегда связано с риском неплатежей. Хорошо, если оплаты производятся полностью и своевременно, но обычно бывает не так. Поэтому важно правильно организовать процедуру получения денег по счетам, подлежащим оплате, особенно в случае просрочки платежа.

Выделяют несколько подходов к инкассации долгов.

Напоминание письмом. Подход применяется даже для непросроченных долгов для того, чтобы напомнить покупателю, что поставщик помнит о нем и контролирует оплату долга. Рекомендуется не позднее, чем за 10 дней до срока платежа послать клиенту письмо. Такое послание может быть отпечатано и на следующем счете. В письме напоминают о сроках и сумме (доле) остатков, подлежащих оплате.

Выяснение причин правонарушения. Если долг остается неоплаченным в срок, то полезно связаться или лично встретиться с клиентом, чтобы точно выяснить причину правонарушения. Надо как можно скорее понять, невызвана ли задержка платежа проблемами, связанными с поставкой товара (например, качеством, ассортиментом), спорными вопросами по предоставленным платежным документам или финансовыми трудностями клиента. После выяснения причины задержки оплаты следует принимать решение: ожидать ли погашения долга клиентом, применять к клиенту меры воздействия с целью добиться оплаты долга или признать долг безнадежным.

Ситуация неоплаты в случае со скидкой. Иногда возникает ситуация, когда клиент, имеющий право на получение скидки, неожиданно не платит в льготный период.

В таком случае необходимо требовать платежа на всю сумму счета. Однако если этот случай - скорее исключение, а клиент очень важен для компании, можно не обратить на это внимание и не портить отношений.Наиболее гибким путем решения проблемы будет разрешение клиенту сохранить скидку даже в случае несвое-временного платежа в льготном периоде, если клиент согласится на досрочную оплату следующего счета.

Минимизация расходов по сбору задолженности и безнадежных долгов. При сборе просроченной задолженности необходимо иметь в виду, что процесс сбора средств может дорого обойтись продавцу как из-за прямых расходов, с ним связанных, так и из-за испорченных отношений с клиентами. Поэтому необходимо оценивать уровень затрат, связанных со сбором задолженности, не допускать чрезмерных расходов, не оправдывающих результата. В качестве цели желательно предотвратить необоснованное затягивание денежного цикла и свести к нулю уровень несобранных средств. В случае остатка несобранных средств, расходы на сбор которых оцениваются как высокие, следует списать безнадежные долги. На практике всегда присутствует доля такой задолженности от общей суммы дебиторского долга, и менеджерам необходимо стремиться к ее минимизации.

GDR - глобальные депозитарные расписки, ориентированы на обращение на глобальных финансовых рынках.

Проектное финансирование

Проектное финансирование - совокупность мероприятий, направленных на привлечение денежных средств и иных материальных средств под активы и денежные потоки компании. Проектное финансирование - сравнительно молодой и перспективный комплексный финансовый инструмент, который отличается следующими особенностями.

Объект вложения средств инвесторов - конкретный инвестиционный проект, а не в целом производственно-хозяйственная деятельность компании - получателя средств.

Часто для получения и использования проектного финансирования создают отдельную так называемую проектную компанию.

Источник возврата вложенных средств - прибыль от реализации инвестиционного проекта (обособленная от финансовых результатов деятельности инициаторов проектов). В рамках комплекса финансирования могут использоваться многообразные источники и формы финансирования (кредит, финансовый лизинг, приобретение банком доли в уставном капитале инициатора проекта, учреждение новой специальной компании с долевым участием инициатора проекта, банка и привлеченных соинвесторов, выпуск целевых облигационных займов и т.д.).

Отсутствие типичного для банков инструмента гарантий (это не исключает получение ряда гарантий на разных этапах проекта), основная гарантия - будущий (cash flow). При проектном финансировании для инвесторов могут использоваться следующие гарантии:

Залоги всех денежных поступлений проектной компании в пользу кредиторов;

Договор управления проектом для обеспечения надлежащей эксплуатации;

Право кредитора на его вступление в наиболее существенные договоры и права по проекту;

Гарантированные договоры по обеспечению сырьем;

Гарантированные договоры по сбыту продукции;

Договоры на техническую поддержку и профилактический ремонт;

Пакет страховочных гарантий;

Договор концессии/передачи;

Возможные государственные инвестиционные льготы (льготное налогообложение, освобождение от импортных пошлин);

Механизмы для исключения рисков конвертации и перевода валюты.

Для обеспечения полного финансирования проекта могут использоваться следующие гарантии:

Юридические гарантии;

Резервные фонды;

Залоги, депозиты на специальных счетах;

Банковские гарантии и поручительства;

Резервные кредиты поддержки;

Контракты с фиксированной ценой;

Банковские счета с особым режимом (в том числе аккредитивы);

Обязательства учредителей (спонсоров) по дополнительным взносам в капитал проектной компании;

Cтрахование кредитов от риска непогашения, проектных активов и грузов от риска потери, страхование прибыли, ответственности разработчиков проекта, строительных и других рисков;

хеджирование.

Проектное финансирование - прогрессивный инструмент будущего. Через проектное финансирование растет объем привлекаемых инвестиций в производственные и инфраструктурные сферы.

В схеме проектного финансирования принимают участие различные лица. Банк может выступать как организатор проекта, финансовый консультант и соинвестор.

Антон Гаген

Информационное Агентство "Финансовый Юрист"

В частности, все источники финансирования инвестиций подразделяются на:

Внутренние;

И внешние.

К внутренним источникам финансирования инвестиций относятся:

1) собственные источники, которые включают:

Амортизацию (амортизационный фонд);

Чистую прибыль предприятия;

Резервный капитал;

Средства фондов специального назначения;

Средства уставного капитала (который формируется при создании предприятия);

Средства учредителей и т.п.

К внешним источникам относятся:

1) привлеченные источники - это средства, которые привлекаются с рынка путем эмиссии акций, в виде благотворительных взносов, научных грантов, а также средств, выделяемых бюджетами различного уровня. Данный источник финансирования в полной мере доступен только для акционерных обществ в виде эмиссии акций;

2) заемные источники - это средства, которые привлекаются на условиях возвратности (то есть данные средства должны быть возвращены кредитору в обязательном порядке), срочности (данные средства привлекаются на определенный срок) и платности (средства привлекаются под определенный процент). К заемным источникам финансирования инвестиций относятся: кредиты и займы банков; эмиссия облигаций; векселя и др.

В табл. 10 приведена сравнительная характеристика собственных, привлеченных и заемных источников финансирования.

Таблица 10 - Сравнительная характеристика различных источников финансирования

| Параметры для сравнения | Собственные источники | Привлеченные источники | Заемные источники |

| 1. Доступность | Собственные источники находятся всегда в распоряжении организации, однако их использование может потребовать отвлечения из оборота | 1. Доступность ограничена, в частности эмиссию акций могут проводить только те АО, уставной капитал которых полностью оплачен; 2. Кроме того, АО могут столкнуться с проблемой реализации ценных бумаг на рынке | 1. На привлечение заемных средств могут рассчитывать только организации с устойчивым финансовым положением; 2.Часто требуется дополнительное обеспечение кредита |

| 2. Достаточность | Как правило, собственных средств оказывается недостаточно для нормальной производственно-хозяйственной деятельности организации | Величина привлеченных средств ограничена «привлекательностью» акций для населения | Величина кредита ограничена его обеспечением |

| 3. Цена источников | Использование собственных источников не приводит к дополнительным затратам | По акциям АО выплачивают дивиденды | Проценты по кредиту, процент или дисконт по облигациям |

Как уже отмечалось, косвенные источники финансирования инвестиций – это такие источники, которые напрямую не влияют на величину стоимости имущества организации. К косвенным источникам относятся:

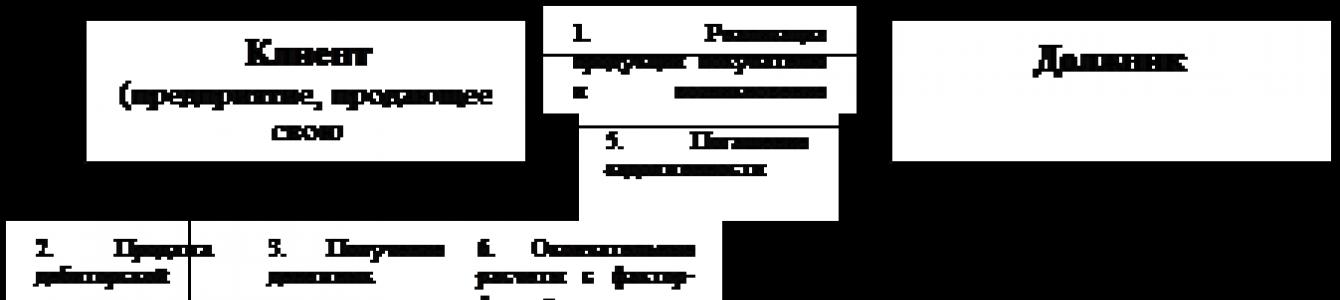

1) лизинг. Согласно Федеральному закону «О финансовой аренде (лизинге)» «лизинг – совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга». Договор лизинга предполагает, что арендодатель (лизингодатель – лицо, которое отдает имущество в лизинг) обязуется приобрести в свою собственность указанное арендатором (лизингополучателем – лицом, которое берет имущество в лизинг) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

То есть традиционная схема лизинга предполагает участие в ней трех сторон:

– лизингополучателя – предприятие, которое заинтересовано в приобретении для своей производственной деятельности определенного имущества;

– лизингодателя – организация, которая по указанию лизингополучателя приобретает необходимое для него оборудование у определенного поставщика, а затем отдает это оборудование в лизинг данному лизингополучателю;

– поставщика (продавца) имущества.

Следует отметить, что предметом лизинга могут быть любые непотребляемые вещи, в том числе сами предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, за исключением продукции военного назначения.

К лизингу чаще всего обращаются фирмы, у которых, с одной стороны, недостаточно собственных средств для приобретения требуемого имущества, а с другой стороны, финансовое состояние таково, что банковские и иные кредитные организации откажут им в выдаче кредита. То есть лизинг более привлекателен для предприятий с относительно неустойчивым финансовым положением, которые не могут гарантировать возврат кредитных средств. Кроме того, предмет лизинга (имущество, которое приобретается в лизинг) уже сам по себе является обеспечением данной сделки. Но, с другой стороны, лизинговые платежи, как правило, более высокие, чем платежи по кредиту.

Традиционная схема лизинга приведена на рис. 2.

Имущество по договору лизинга является собственностью лизингодателя, а у лизингополучателя отражается на забалансовых счетах, поэтому на величине имущество лизингополучателя напрямую не отражается;

2) франчайзинг (или согласно ГК РФ договор коммерческой концессии). В этом случае «…одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс исключительных прав, принадлежащих правообладателю, в том числе право на фирменное наименование и (или) коммерческое обозначение правообладателя, на охраняемую коммерческую информацию, а также на другие предусмотренные договором объекты исключительных прав товарный знак, знак обслуживания и т. д.». Договор коммерческой концессии предусматривает использование комплекса исключительных прав, деловой репутации и коммерческого опыта правообладателя в определенном объеме (в частности, с установлением минимального и (или) максимального объема использования), с указанием или без указания территории использования применительно к определенной сфере предпринимательской деятельности (продаже товаров, полученных от правообладателя или произведенных пользователем, осуществлению иной торговой деятельности, выполнению работ, оказанию услуг).

По существу франчайзинг предполагает, что крупное, известное предприятие предоставляет другому предприятию право использования его товарного знака, его технологии, отработанную систему ведения бизнеса и т.п. Самые известные в России примеры использования франчайзинга – это продажа бухгалтерской программы 1С, система быстрого питания «Макдональдс», организация выпуска легковых автомобилей известных производителей и др.;

3) факторинг. Согласно Гражданскому кодексу факторинг предполагает «финансирование под уступку денежного требования». По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику). Данный вид источника финансирования инвестиций фактически предполагает продажу предприятием своей дебиторской задолженности специализированной фактор-фирме. Схема факторинга приведена на рис. 3.

|

Факторинг отражается на структуре имущества организации, в частности, фактически дебиторская задолженность «превращается» в денежные средства, но на итоге баланса организации практически не отражается. На практике факторингом чаще всего занимаются банковские организации, а также коллекторские агентства.

Также могут использоваться и другие источники финансирования инвестиций.

3.4. Понятия «капитал», «средства», «фонды», «инвестиции»

Достаточно часто по отношению к имуществу используются такие понятия как «капитал», «фонды», «средства», «инвестиции». Остановимся более подробно на этих понятиях. В теории под капиталом понимаются материальные и финансовые средства, интеллектуальные разработки, предпринимательские навыки и т. п., которые участвуют в процессе производства и служат для извлечения прибыли, т. е. капитал – это все то, что организация использует в своей деятельности в целях получения прибыли. Капитал в организации может существовать в нескольких формах:

– в денежной форме (например, денежные средства на расчетном счете, в кассе);

– в производственной форме (это средства, используемые в производстве, например, здания, оборудования и т. п.);

– в товарной форме (это запасы готовой продукции на складе).

Капитал имеет стоимостное и натуральное (вещественное) выражение. При этом под фондами понимается вещественное состояние капитала, а под средствами, как правило, понимается стоимостное выражение капитала. Однако в обыденной жизни между этими понятиями, как правило, различий не делается.

Понятие инвестиций регламентируется Федеральным законом «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Под инвестициями понимаются «…денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта», т. е. инвестиции – это все то, что вкладывается в предпринимательскую деятельность с целью извлечения прибыли, а капитал – это то, чем организация уже располагает в конкретный момент времени.

Собственные источники финансирования позволяют получить предприятию преимущества среди конкурентов и помогают уменьшить расходы по использованию дополнительных средств и понижению рисков. Деятельность, осуществляемая самостоятельно называется предпринимательской. Подобная деятельность предпринимается для регулярного получения прибыли от использования имущества, реализации продукции, выполнения каких-либо работ или оказания услуг.

В настоящее время организации сами распределяют прибыль, которая остаётся в их распоряжении. Прибыль используется для дальнейшего развития производства и соблюдения интересов владельцев, инвесторов и сотрудников. Если достаточное количество собственной прибыли направлено на развитие предприятия, то потребности дополнительного финансирования не возникает.

Какие источники финансирования являются собственными? Это финансовые ресурсы предприятия, которые в зависимости от способа образования, бывают внутренними и внешними (привлечёнными). К собственным источникам финансирования относятся:

| Внутреннее финансирование | Внешнее финансирование |

|---|---|

| Прибыль предприятия | Уставной капитал |

| Амортизация | Средства государства |

| Кредиторская задолженность | Средства граждан |

| Устойчивые пассивы | Средства финансово-кредитных организаций |

| Резервы будущих платежей и расходов | Средства нефинансовых организаций |

| Предстоящие доходы | Целевое финансирование |

| Средства учредителей и участников |

Внутреннее финансирование производится путём использования финансовых ресурсов, образующихся в результате финансово-хозяйственного функционирования организации. Внешнее финансирование отличает то, что привлекаемые денежные средства поступают извне. Источниками служат учредители, государство, банки, физические лица и различные нефинансовые организации.

Что относится к основным источникам финансирования организации? Основным источником финансирования является собственный капитал предприятия, который включает в себя:

- уставной капитал;

- нераспределённая прибыль;

- фонды специального назначения;

- правительственные субсидии и безвозмездные поступления;

- прочие резервы.

Со временем собственными источниками финансирования служат:

- чистая прибыль предприятия;

- амортизационные отчисления;

- сдача в аренду или продажа неиспользуемых активов.

Достоинства и недостатки реинвестирования собственной прибыли:

| Достоинства | Недостатки |

|---|---|

| Простота и возможность привлечения | Изменяющийся и ограниченный объём |

| Отсутствие трат от привлечения средств из внешних источников | Сложное прогнозирование |

| Контроль собственников за деятельностью предприятия | Отвлечение средств из оборота |

| Финансовая устойчивость организации и широкие возможности для привлечения финансов извне | Зависимость от внешних факторов, которые не поддаются контролю менеджмента (изменение спроса и цен, конъюнктура рынка, период экономического цикла и т.п.) |

Прибыль предприятия

Любое предприятие стремится к получению максимальной прибыли. Основное влияние на прибыль оказывают объёмы производства (реализация продукции) и стоимость выпускаемой продукции. Чистой прибылью называется разница между доходами организации и расходами на производство. Это основной показатель любого бизнеса, отражающий рентабельность.

Размеры прибыли определяются особенностями работы организации, среди которых себестоимость производства, уровень продаж, количество налогов, сборов и прочих обязательных платежей. Данный показатель учитывается в результате всех операций предприятия:

- реализация продукции;

- продажа имущества;

- финансовые сделки.

Прибыль, которая отражается в балансе компании – основа для многих решений управления предприятием:

- осуществление инвестиций;

- формирование резервных фондов;

- пополнение оборотного капитала.

Сумма чистой прибыли – показатель эффективности работы организации. В случае, если она увеличивается, значит, предприятие работает на данном этапе хорошо. Снижение показателей прибыли показывает, что возникли проблемы, которые требуют скорейшего решения. Финансирование роста производства может производиться за счёт нераспределённой прибыли. Чистая прибыль используется для следующих действий:

- выплаты дивидендов;

- пополнения валютного фонда организации;

- комбинирование этих решений.

Амортизационные отчисления

Амортизационные отчисления – перенос стоимости основных фондов в нормативный период их службы на себестоимость продукции. Амортизация также служит важным источником самофинансирования предприятия. Начисляется для возмещения трат на приобретение основных фондов, и предназначается для инвестирования замены основных фондов, выбывающих от физического или морального износа. Амортизационные отчисления зависят от стоимости основных фондов организации и поступают в составе финансовых средств за реализацию продуктов производства или услуг. Основное назначение этих средств – обеспечение не только простого, но и расширенного воспроизводства.

Преимуществом амортизации, как источника финансов, является то, что он имеется при любом финансовом положении и постоянно остаётся в распоряжении предприятия.

Величина амортизационных отчислений зависит от порядка её начисления и обычно определяется и регулируется государством. Когда метод расчёта этих начислений выбран, он должен быть зафиксирован учётной политикой организации и может применяться всё время использования объекта основных средств.

Величина амортизационных отчислений зависит от порядка её начисления и обычно определяется и регулируется государством. Когда метод расчёта этих начислений выбран, он должен быть зафиксирован учётной политикой организации и может применяться всё время использования объекта основных средств.

В начале эксплуатации инвестиционных объектов увеличивать амортизационные отчисления поможет использование ускоренных методов (уменьшаемый остаток, сумма чисел лет и др.), что будет способствовать увеличению объёмов самофинансирования. При определённых условиях грамотная амортизационная политика способствует высвобождению денежных средств, которые превышают расходы на осуществление инвестиции. Адекватная амортизация включает воспроизводство основных активов, политику в применении методов расчёта этих отчислений, подбор важнейших направлений их использования и другие факторы.

Кроме этого дополнительные средства для деятельности предприятия можно привлечь за счёт реализации или сдачи в аренду основных и оборотных активов, которые не используются. Подобные финансовые операции носят единовременный характер и не рассматриваются как регулярный источник средств.

Где отражаются источники происхождения ресурсов фирмы? Все финансовые ресурсы отражаются в разделе пассива баланса предприятия.

Привлечённые и заёмные источники собственных средств

Несмотря на все плюсы собственных источников финансирования, обычно их бывает недостаточно для расширения производства, внедрения новых технологий, реализации инвестиций и так далее. Поэтому собственные средства дополнительно привлекаются из внешних источников. К достоинствам внешних источников финансирования можно отнести:

- существенные объёмы капиталовложений;

- возможность повышения эффективности производства;

- независимый контроль за использованием инвестиций.

Недостатки внешних источников финансирования:

- длительность и сложность привлечения и оформления;

- выплата процентов, дивидендов;

- риск неплатёжеспособности и банкротства;

- вероятность потери собственности и управления производством.

Основа финансовой деятельности организации – формирование и использование различных денежных фондов. Через эти фонды обеспечивается необходимыми денежными средствами производственная деятельность предприятия, а также расширяется производство, осваивается и внедряется новая техника, производятся расчёты с бюджетом и банками.

Видео по теме

Различают несколько источников внешнего финансирования, все денежные фонды предприятий подразделяются на следующие группы:

- заёмные средства – кредиты банковских и коммерческих учреждений, факторинг, лизинг, кредиторская задолженность;

- привлечённые средства – потребительские фонды, расчёты по дивидендам, предстоящие доходы, резервы будущих расходов и платежей;

- оперативные денежные средства – фонд заработной платы, фонд для выплаты дивидендов, бюджетные платежи, прочее.

Заёмные – это средства, направленные для финансирования инвестиций на условиях займа на какой-либо срок, которые возвращаются с выплатой процентов. Подобные средства включают в себя деньги, полученные от выпуска облигаций, а также кредиты банков, организаций и государства.

Привлечённые – это средства, предоставленные на длительной основе, по которым осуществляются выплаты владельцам этих средств дохода (проценты, дивиденды). К ним относятся доходы от эмиссии ценных бумаг, дополнительные доли в уставный капитал, государственное финансирование и прочее.

Плюсы и минусы заёмных и привлечённых источников финансирования:

| Плюсы | Минусы |

|---|---|

| Кредиты банковских учреждений | |

| Высокая цена капитала | |

| Снижается налогооблагаемая база, так как проценты по займу относятся на себестоимость продукции | Сложное и длительное привлечение и оформление |

| Вероятность возникновения эффекта кредитного рычага | Увеличение рисков неплатёжеспособности или банкротства организации |

| Возможность требований дополнительного обеспечения (залога или гарантии) | |

| Лизинг | |

| Капитал не разбавляется (не дробится) | В состав продукции получателя лизинга не входит амортизация (компенсируется чистой прибылью) |

| Плата за имущество в рассрочку | Лизинговые платежи обычно превышают проценты банка |

| Качественность оборудования проверяется до выплаты полной его стоимости | |

| Невыплаты платежей за лизинг не ведут к банкротству организации | |

| Эмиссия акций | |

| Не изменяется размер долга | Разбавляет акционерный капитал |

| Выплачивать дивиденды по обычным акциям не обязательно | Повышенные трансакционные расходы размещения и эмиссии |

| Капитал привлекается без обязательств по возврату и на неопределённый период времени | |

| Значительный размер капиталовложений | Вероятность потери управления предприятием |

| Невыплата дивидендов не грозит банкротством | Вероятность утери контроля над собственностью |

| Дополнительное обеспечение (гарантии) не требуется | |

| Выпуск облигаций | |

| Привлечение финансовых средств мелких инвесторов | Процентные ставки оплачиваются из чистой прибыли |

| Инвесторы не участвуют в работе предприятия | Отсутствует ликвидный вторичный рынок облигаций |

| Процентные ставки чаще всего фиксированные | Увеличение доли заёмного капитала и риск потери финансовой устойчивости организации |

| Выгоднее (дешевле), чем кредит банка | Большие расходы на эмиссию и размещение |

| Эмиссия регламентируется органами управления рынком акций | |

| Выпуск векселей | |

| Капитал не разбавляется (не дробится) | Низкая ликвидность |

| Несложная процедура выпуска | Ограничена возможность привлечения значительных сумм |

| Процентные ставки выплачиваются из прибыли | |

Владельцы предприятий, которые решают разместить ценные бумаги на фондовом рынке, ведут свой бизнес таким образом, чтобы минимизировать вероятные убытки от разбавления собственного пакета акций и не лишиться возможности управлять организацией. Многим крупным акционерам после публичного размещения ценных бумаг удаётся сохранить за собой контрольный пакет.

В общем, на сегодняшний день предприятиям для финансирования удобнее и выгоднее привлекать внешние займы, как более дешёвые, простые и эффективные способы привлечения капитала.

Для бизнеса, как начинающего, так и уже развитого, предприниматели ищут источники финансирования. Предприятия и организации развиваются и живут, когда присутствует постоянные финансовые поступления. При этом для открытия и организации своего бизнеса собственных денежных накоплений часто не хватает. При составлении финансового плана нужно учитывать источники финансирования.

Источники финансирования можно условно разделить на два типа:

Эти две формы финансирования бизнеса могут использоваться как отдельно, так и совмещаться друг с другом.

Финансирование бизнеса

Для успешного развития любого дела необходимо находить денежные средства, без свободных денег бизнес затухает.

Также у государства есть программы для получения гранта, бюджетных субсидий, кредита с более низкой ставкой.

При распределении государственных средств внимание больше уделяется инновационным предприятиям, социально- ориентированным, производственным. За полученные средства нужно будет отчитаться, что они использованы по назначению. По некоторым программам средства выдаются безвозмездно.

Также у государства есть программы для получения гранта, бюджетных субсидий, кредита с более низкой ставкой.

При распределении государственных средств внимание больше уделяется инновационным предприятиям, социально- ориентированным, производственным. За полученные средства нужно будет отчитаться, что они использованы по назначению. По некоторым программам средства выдаются безвозмездно.