2018-09-27

Приоритетным направлением для российской угольной отрасли в настоящее время является экспорт угля - в 2017 году объем экспортных поставок впервые в истории превысил объем внутренних поставок. В ближайшей перспективе прогнозируется дальнейший рост российского угольного экспорта. И на сегодняшний день важно понимать положение отечественной отрасли относительно основных стран-конкурентов, а также роль и место российского угля на мировом рынке ТЭР.

Мировое производство угля

На сегодняшний день в мировой наметилась настораживающая тенденция к сокращению объемов добычи угля. В 2013 году мировая угольная отрасль достигла своего исторического максимума - объем добытого угля в мире в указанном году составил 8270,9 млн тонн. И с этого момента угольное производство на международной арене начало постепенно сокращаться. В 2017 году оно составило уже 7727,3 млн т (–543,6 млн т к уровню 2013 года, или 93,4%). Причем эта тенденция отмечена практически во всех регионах мира, за исключением Южной Америки и Африки, где за этот период производство осталось на прежнем уровне и даже несколько выросло.

| Регионы мира | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|

| Северная Америка | 1 054,4 | 1 107,6 | 1 067,0 | 1 081,0 | 1 004,4 | 976,1 | 990,1 | 887,9 | 733,0 | 772,2 |

|

Южная и Центральная Америка |

53,7 | 73,9 | 83,2 | 94,8 | 98,5 | 98,5 | 101,8 | 96,1 | 101,3 | 99,7 |

|

Европа и Евразия (включая Ближний Восток) |

1 197,1 | 1 231,8 | 1 222,6 | 1 287,3 | 1 306,9 | 1 258,8 | 1 207,7 | 1 181,7 | 1 164,7 | 1 225,1 |

| Африка | 230,5 | 250,0 | 258,9 | 257,3 | 267,2 | 267,7 | 276,7 | 266,0 | 262,8 | 270,6 |

|

Азия (включая АТР, Новую Зеландию и Австралию) |

2 190,8 | 3 440,0 | 4 847,3 | 5 254,8 | 5 525,9 | 5 669,9 | 5 618,0 | 5 522,4 | 5 230,1 | 5 359,7 |

|

Мировая добыча угля, итого: |

4 725,6 | 6 103,2 | 7 479,1 | 7 975,4 | 8 203,0 | 8 270,9 | 8 195,7 | 7 954,2 | 7 492,0 | 7 727,3 |

| Страны-углепроизводители | 1995 | 2000 | 2005 | 2010 | 2015 | 2017 |

Доля в общемировой добыче угля, % (2017 год) |

|---|---|---|---|---|---|---|---|

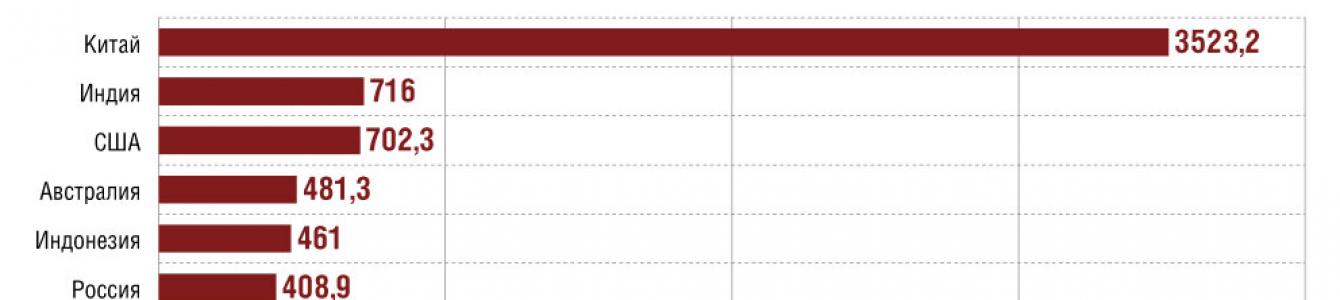

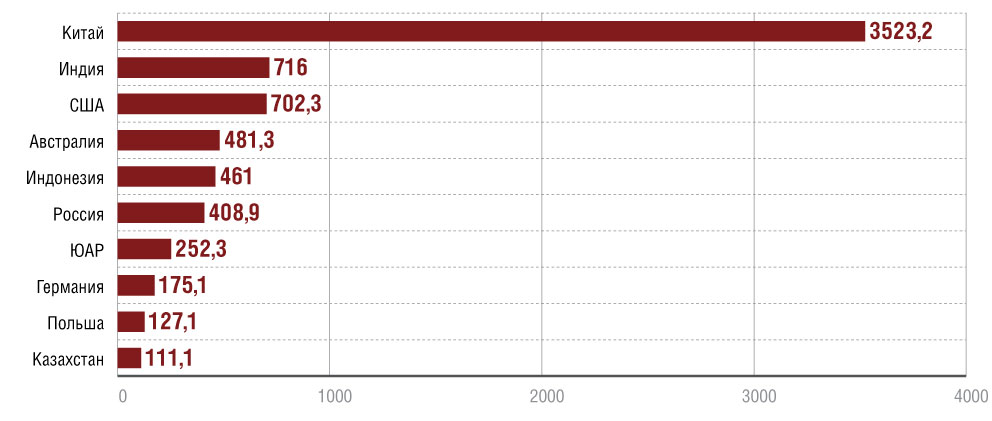

| Китай | 1 360,7 | 1 384,2 | 2 365,1 | 3 428,4 | 3 746,5 | 3 523,2 | 45,6 |

| Индия | 289,0 | 334,8 | 429,0 | 572,3 | 674,2 | 716,0 | 9,3 |

| США | 937,1 | 974,0 | 1 026,5 | 983,7 | 813,7 | 702,3 | 9,1 |

| Австралия | 248,1 | 313,9 | 378,8 | 434,4 | 504,5 | 481,3 | 6,2 |

| Индонезия | 41,8 | 77,0 | 152,7 | 275,2 | 461,6 | 461,0 | 6,0 |

| Россия | 262,8 | 257,9 | 299,8 | 323,4 | 373,4 | 408,9 | 5,3 |

| ЮАР | 206,2 | 224,2 | 245,0 | 254,5 | 252,1 | 252,3 | 3,3 |

| Германия | 246,7 | 201,6 | 203,1 | 182,3 | 184,3 | 175,1 | 2,3 |

| Польша | 200,7 | 162,8 | 159,5 | 133,2 | 135,8 | 127,1 | 1,6 |

| Казахстан | 83,3 | 74,9 | 86,6 | 110,9 | 107,3 | 111,1 | 1,4 |

| Итого: | 3 876,4 | 4 005,3 | 5 346,1 | 6 698,3 | 7 253,4 | 6 958,3 | 90,0 |

Мировая добыча угля - по данным BP Statistical Review of World Energy, June 2018,

добыча угля в России - по данным ФГБУ «ЦДУ ТЭК»

Рис. 1. Производство угля крупнейшими странами-углепроизводителями в 2017 году, млн тонн (Мировая добыча угля - по данным BP Statistical Review of World Energy, June 2018, добыча угля в России - по данным ФГБУ «ЦДУ ТЭК»)

|

|

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|

| Российская Федерация, итого: | 336 721,9 | 354 610,9 | 352 116,7 | 359 017,8 | 374 045,0 | 386 917,4 | 408 915,5 |

| подземный способ | 100 720,1 | 105 713,5 | 101 355,1 | 105 352,4 | 103 668,3 | 104 337,7 | 105 393,0 |

| По бассейнам: | |||||||

| Печорский | 13 379,5 | 13 654,5 | 13 883,8 | 13 079,4 | 14 561,5 | 10 678,2 | 8 980,2 |

| Донецкий | 5 240,6 | 5 634,9 | 4 693,3 | 5 867,6 | 5 197,2 | 4 236,0 | 5 814,4 |

| Кузнецкий | 192 033,9 | 201 407,3 | 202 708,0 | 211 591,8 | 216 239,4 | 227 900,6 | 241 090,0 |

| Канско-Ачинский | 39 639,3 | 41 545,5 | 37 303,6 | 36 177,2 | 38 245,5 | 37 389,1 | 38 347,8 |

| По федеральным округам: | |||||||

| Центральный ФО | 258,7 | 225,4 | 268,8 | 301,8 | 287,4 | 282,3 | 237,7 |

| Северо-Западный ФО | 13 523,5 | 13 767,5 | 14 023,8 | 13 218,2 | 14 681,5 | 10 798,2 | 9 100,2 |

| Южный ФО | 5 240,6 | 5 634,9 | 4 693,3 | 5 867,6 | 5 197,2 | 4 236,0 | 5 814,4 |

| Приволжский ФО | 296,0 | 480,0 | 569,0 | 558,6 | 217,4 | 0,0 | 208,4 |

| Уральский ФО | 2 061,5 | 1 897,2 | 1 679,6 | 1 489,8 | 1 074,4 | 995,4 | 721,0 |

| Сибирский ФО | 283 733,2 | 297 464,4 | 297 656,6 | 303 559,2 | 312 397,8 | 328 285,5 | 348 747,1 |

| По угольным компаниям: | |||||||

| АО «СУЭК» | 92 217,6 | 97 466,5 | 96 452,4 | 98 860,4 | 97 755,7 | 105 364,2 | 107 778,3 |

| АО ХК «СДС-Уголь» | 19 321,4 | 21 518,8 | 21 995,2 | 25 516,4 | 25 447,1 | 24 579,7 | 24 660,4 |

| ОАО УК «Кузбассразрезуголь» | 46 986,2 | 45 416,0 | 43 851,4 | 43 472,9 | 44 392,1 | 44 343,7 | 46 351,0 |

| ООО «РУК» (Новокузнецк) | 9 268,1 | 10 789,5 | 12 541,8 | 11 546,0 | 10 231,2 | 11 182,5 | 10 967,4 |

| ООО «РУК» (Междуреченск) | 6 251,2 | 7002,1 | 7823,7 | 10 202,1 | 10 351,9 | 10 511,8 | 11 435,2 |

| ООО «Компания Востсибуголь» | 15 800,0 | 16 750,7 | 15 687,9 | 11 962,0 | 12 737,3 | 13 153,3 | 13 811,4 |

| ПАО УК «Южный Кузбасс» | 14 068,4 | 14 142,1 | 15 123,5 | 11 965,7 | 10 082,0 | 9 052,0 | 8 137,5 |

| ПАО «Кузбасская ТК» | 8 736,0 | 8711,0 | 10 146,0 | 10 608,0 | 11 002,0 | 11 682,0 | 13 226,0 |

| АО «Междуречье» | 5 664,7 | 6 339,4 | 6 125,2 | 6 551,5 | 6 761,4 | 6 367,4 | 6 243,8 |

| АО «Воркутауголь» | 7 156,2 | 9 562,7 | 12 116,8 | 11 359,8 | 13 160,1 | 9 454,9 | 8 684,7 |

| ООО «ММК-Уголь» | 4 035,7 | 3 951,3 | 3 287,4 | 3 657,5 | 3 582,7 | 3 416,2 | 3 614,4 |

| АО ХК «Якутуголь» | 8 044,6 | 10028,9 | 10 033,8 | 9 472,9 | 9 147,3 | 9 905,4 | 8 346,2 |

| АО «Шахта «Заречная» | 4 603,9 | 4 682,2 | 4 172,9 | 5 607,9 | 5 043,1 | 2 875,9 | 1 795,2 |

По данным ФГБУ «ЦДУ ТЭК»

|

|

1990 | 1995 | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Северная Америка |

489,5 | 512,3 | 577,7 | 616,0 | 536,3 | 507,1 | 449,9 | 465,4 | 463,2 | 404,8 | 371,9 | 363,8 |

|

Южная и Центральная Америка |

15,8 | 19,2 | 21,0 | 21,2 | 28,1 | 30,0 | 31,6 | 34,3 | 35,9 | 36,2 | 34,9 | 32,7 |

|

Европа и Евразия (включая Ближний Восток) |

801,1 | 589,0 | 530,9 | 524,9 | 502,6 | 525,2 | 541,4 | 520,9 | 494,7 | 481,1 | 460,4 | 461,9 |

| Африка | 75,5 | 79,3 | 82,8 | 89,3 | 100,1 | 98,4 | 96,0 | 97,2 | 101,9 | 94,6 | 94,9 | 93,1 |

|

Азия (включая АТР, Новую Зеландию и Австралию) |

840,4 | 1024,6 | 1 144,0 | 1 883,1 | 2 438,6 | 2 618,3 | 2 675,5 | 2 747,5 | 2 766,5 | 2 748,3 | 2 744,0 | 2 780,0 |

| Потребление угля, итого: | 2 222,3 | 2 224,2 | 2 356,3 | 3 105,7 | 3 605,6 | 3 778,9 | 3 794,5 | 3 865,3 | 3 862,2 | 3 765,0 | 3 706,0 | 3 731,5 |

По данным BP Statistical Review of World Energy, June 2018

Рис. 2. Мировое потребление угля, млн тонн н.э. (По данным BP Statistical Review of World Energy, June 2018)

|

|

1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2017 |

Доля в общемировом потреблении угля, % |

|---|---|---|---|---|---|---|---|---|

| Китай | 527,5 | 665,2 | 706,1 | 1 324,6 | 1 748,9 | 1 914,0 | 1 892,6 | 50,2 |

| Индия | 109,7 | 140,3 | 164,4 | 211,2 | 290,4 | 395,3 | 424,0 | 11,3 |

| США | 459,0 | 480,9 | 540,5 | 545,7 | 498,8 | 372,2 | 332,1 | 8,8 |

| Япония | 78,0 | 84,3 | 95,5 | 114,0 | 115,7 | 119,0 | 120,5 | 3,2 |

| Россия | 182,3 | 119,4 | 105,8 | 94,6 | 90,5 | 92,1 | 92,3 | 2,4 |

| Южная Корея | 24,4 | 28,1 | 43,0 | 54,8 | 75,9 | 85,5 | 86,3 | 2,3 |

| ЮАР | 67,3 | 71,3 | 74,6 | 80,0 | 92,8 | 83,0 | 82,2 | 2,2 |

| Германия | 131,5 | 90,6 | 85,3 | 81,3 | 77,1 | 78,7 | 71,3 | 1,9 |

| Индонезия | 3,4 | 5,4 | 13,2 | 24,4 | 39,5 | 51,2 | 57,2 | 1,5 |

| Польша | 78,4 | 70,3 | 56,2 | 55,1 | 55,1 | 48,7 | 48,7 | 1,3 |

| Итого: | 1 661,5 | 1 755,8 | 1 884,6 | 2 585,7 | 3 084,7 | 3 239,7 | 3 207,2 | 85,1 |

По данным BP Statistical Review of World Energy, June 2018

Рис.3. Мировой экспорт каменных углей, млн тонн н.э. (По данным Статистического департамента ООН без учета США, не представивших данные за 2017 год)

| Страны-экспортеры угля | 1995 | 2000 | 2005 | 2010 | 2016 | 2017 |

Доля в мировом угольном экспорте, % |

|---|---|---|---|---|---|---|---|

| Австралия | 136 411,1 | 186 754,6 | 234 319,6 | 301 911,0 | 390 898,5 | 372 204,7 | 41,1 |

| Индонезия | 31 952,6 | 57 983,9 | 129 044,1 | 291 171,3 | 310 662,3 | 218 112,5 | 24,1 |

| Россия | 30 087,3 | 43 699,5 | 79 655,8 | 115 569,6 | 166 129,2 | 181 406,2 | 18,0 |

| Колумбия | 18 273,9 | 33 567,5 | 53 662,1 | 70 530,9 | 83 353,6 | 102 713,3 | 10,2 |

| ЮАР | н/д | 70 495,6 | 75 380,6 | 71 252,1 | 76 932,5 | 83 502,6 | 9,2 |

| США | н/д | 62 339,4 | 52 352,5 | 86 933,9 | 64 090,9 | н/д | – |

| Канада | 34 179,2 | 32 422,0 | 28 163,6 | 33 278,7 | 30 245,7 | 30 441,3 | 3,4 |

| Казахстан | 20 767,5 | н/д | 24 138,0 | 18 246,7 | 23 854,3 | 27 136,1 | 3,0 |

| Польша | 31 868,2 | 23 236,5 | 19 370,9 | 10 551,2 | 9 080,0 | 7 072,6 | 0,8 |

| Филиппины | н/д | н/д | н/д | 4 194,9 | 7 946,2 | 6 924,9 | 0,7 |

| Итого: | 303 539,8 | 502 202,0 | 698 738,9 | 989 520,0 | 1 177 110,5 | 992 178,3 | 98,2 |

По данным Статистического департамента ООН без учета США, не представивших данные за 2017 год

Рис. 4. Структура мирового экспорта угля в 2016 году, %  Рис. 5. Структура экспорта российского угля по направлениям в 2017 году (По данным ОАО «РЖД»)

Рис. 5. Структура экспорта российского угля по направлениям в 2017 году (По данным ОАО «РЖД»)

| Период | Экспорт российского угля, млн тонн | Стоимость реализации, $ млн | ||||

|---|---|---|---|---|---|---|

| Каменные угли | Бурые угли | Экспорт, итого | Каменные угли | Бурые угли | Экспорт, итого | |

| 2001 | 41,5 | 0,2 | 41,7 | 1 203,6 | 3,5 | 1 207,1 |

| 2002 | 43,2 | 0,1 | 43,3 | 1 150,9 | 1,4 | 1 152,3 |

| 2003 | 60,5 | 0,1 | 60,6 | 1 721,7 | 1,9 | 1 723,6 |

| 2004 | 71,8 | 0,3 | 72,1 | 2 755,9 | 7,8 | 2 763,7 |

| 2005 | 79,7 | 0,6 | 80,2 | 3 755,7 | 13,8 | 3 769,5 |

| 2006 | 91,4 | 0,5 | 91,9 | 4 342,3 | 15,3 | 4 357,6 |

| 2007 | 98,0 | 0,6 | 98,6 | 5 354,7 | 18,1 | 5 372,8 |

| 2008 | 97,4 | 0,6 | 98,1 | 7 751,7 | 25,3 | 7 777,0 |

| 2009 | 105,1 | 0,9 | 106,0 | 7 367,4 | 30,2 | 7 397,6 |

| 2010 | 115,6 | 0,5 | 116,1 | 9 172,7 | 21,6 | 9 194,4 |

| 2011 | 110,5 | 0,8 | 111,3 | 11 372,3 | 46,5 | 11 418,8 |

| 2012 | 130,4 | 1,4 | 131,8 | 13 014,7 | 77,7 | 13 092,4 |

| 2013 | 139,0 | 1,8 | 140,8 | 11 821,2 | 88,2 | 11 909,4 |

| 2014 | 153,2 | 2,4 | 155,6 | 11 642,3 | 116,5 | 11 758,8 |

| 2015 | 152,7 | 3,4 | 156,0 | 9 480,3 | 130,3 | 9 610,6 |

| 2016 | 166,1 | 5,3 | 171,4 | 8 907,2 | 167,2 | 9 074,4 |

| 2017 | 181,4 | 8,7 | 190,1 | 13 530,0 | 393,2 | 13 923,2 |

По данным Статистического департамента ООН

Рис. 6. Структура российского угольного экспорта по видам углей в 2017 году, % (По данным Статистического департамента ООН)

Рис. 7. Структура поставок угля в Индию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 7. Структура поставок угля в Индию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 8. Структура поставок угля в Японию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 8. Структура поставок угля в Японию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 9. Структура поставок угля в Китай крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 9. Структура поставок угля в Китай крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 10. Структура поставок угля в Корею крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 10. Структура поставок угля в Корею крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

| Страны-импортеры | 1995 | 2000 | 2005 | 2010 | 2016 | 2017 |

|---|---|---|---|---|---|---|

| Индия | 12 512,1 | 21 326,4 | 39 103,3 | 71 868,5 | 193 108,3 | 153 581,8 |

| Япония | 126 179,4 | 145 282,9 | 180 810,8 | 184 583,5 | 189 813,2 | 190 824,6 |

| Китай | 1 608,5 | 2 116,8 | 26 171,1 | 164 568,5 | 183 325,3 | н/д |

| Корея | 43 836,3 | 63 845,1 | 76 767,8 | 118 625,7 | 134 520,1 | 148 261,6 |

| Германия | 15 137,7 | 22 950,4 | 34 835,5 | 38 838,7 | 53 254,6 | 49 072,4 |

| Турция | 4 340,2 | 13 110,2 | 17 024,0 | 6 904,9 | 36 215,8 | 38 251,1 |

| Бразилия | 12 542,0 | 14 874,1 | 15 750,4 | 17 691,5 | 22 037,6 | 23 564,7 |

| Испания | 13 956,0 | 21 648,6 | 24 656,2 | 11 829,6 | 13 828,3 | 19 178,2 |

| Франция | 13 268,0 | 17 239,3 | 19 544,4 | 18 976,7 | 12 881,6 | н/д |

| Великобритания | 15 942,1 | 23 792,3 | 44 443,1 | 24 295,4 | 7 634,1 | 7 498,4 |

| Итого: | 259 322,3 | 346 186,1 | 479 106,6 | 658 183,0 | 846 618,9 | 630 232,8* |

По данным Статистического департамента ООН

* Без учета Китая и Франции, не представивших отчетных данных за 2017 год

Рис. 11. Структура мирового импорта угля в 2017 году, % (По данным Статистического департамента ООН)

В промышленных масштабах в мире осуществляют более 60 стран, в то же время на долю 10 перечисленных в табл. 1 государств приходится 90,0% объема мировой угледобычи. Кроме этих стран, ни одно государство в мире сегодня не добывает более 100 млн т угля в год, и в этом престижном клубе Россия занимает уверенное 6‑е место.

На протяжении последних 20 лет развитие угольной отрасли мировых лидеров менялось разнонаправленно. В большинстве стран отмечен существенный рост добычи угля. Наибольший темп роста угольного производства за рассматриваемый период зафиксирован в Индонезии (более 10 раз). Также нарастили объемы добычи угля Китай (в 2,5 раза), Австралия и Индия (более чем в 2 раза), Россия (в 1,5 раза), ЮАР и Казахстан (в 1,2 раза).

Ряд мировых лидеров объемы добычи угля сократил: США и Германия - почти на 30%, Польша - на 65%. Причины сложившейся ситуации различны. В США в связи с началом промышленной добычи сланцевого газа большая часть предприятий электроэнергетики отказалась от использования угля и перешла на газовое топливо, вследствие чего спрос на уголь здесь резко упал. Европейские угледобытчики, Германия и Польша, вынуждены сокращать объемы производства под давлением Евросоюза, выступающего за сокращение вредных выбросов от сжигания угля с целью защиты окружающей среды, что негативно сказывается на состоянии экономики отельных стран - членов Евросоюза (в Польше, к примеру, более 90% электроэнергии до последнего времени производилось на угольных ТЭС). Кроме того, здесь достаточно сильно влияние экологической организации Greenpeace, также выступающей с природоохранных позиций.

Добыча угля в России

Несмотря на мировые тенденции, производство угля в России на протяжении последних лет неуклонно возрастает. В известной степени этому способствует спрос на российскую угольную продукцию на мировом рынке.

В 2017 году добыча угля впервые в истории современной России превысила показатель 400 млн т угля в год. Общепризнанным лидером в отрасли является «СУЭК», предприятия которого добывают уголь на всем протяжении от Кузбасса до Дальнего Востока. Добыча угля в компании второй год подряд превышает 100 млн тонн. К крупнейшим угольным компаниям России относятся также «Кузбассразрезуголь», «СДС-Уголь», «Распадская угольная компания» («РУК»), «Востсибуголь».

Перспективы дальнейшего роста объемов добычи угля в России связаны, прежде всего, с инвестиционной привлекательностью предприятий отрасли. Общий объем инвестиций в основной капитал предприятий в 2017 году превысил 100 млрд рублей. Ежегодный прирост производственных мощностей составляет около 10 млн т угля в год. Кроме того, благоприятная конъюнктура мирового угольного рынка обеспечивает сбыт прироста угледобычи на экспорт.

Потребление угля

Мировое угольное потребление год от года росло и достигло в 2014 году своего исторического максимума 3889,4 млн т н.э. Однако в дальнейшем потребление угля в мире начало снижаться темпами в 50–100 млн т н.э. в год. Наметившаяся негативная тенденция продолжается и в настоящее время. Следует, однако, отметить, что сокращение угольного потребления происходит не повсеместно, целый ряд государств продолжает наращивать потребление угля.

Среди крупнейших стран-потребителей угля Россия занимает пятое место в мире. Безусловным лидером здесь является Китай, обеспечивающий более половины мирового потребления. Всего же на долю первой десятки крупнейших углепотребителей приходится более 85% объема мирового потребления.

Потребление угля крупнейшими потребителями изменяется по‑разному. Рост потребления отмечается в Индии, Японии, Республике Корея, Индонезии. Сокращается потребление угля в Германии, Польше и других странах ЕС.

Отказ от использования угольного топлива многими энергосистемами США вызвал непредсказуемые последствия. Аномально низкие температуры зимнего периода 2017–2018 годов привели к повышенному расходу топлива на ТЭС, что, в свою очередь, привело к его дефициту. В этих условиях единственным эффективным решением стала срочная закупка сжиженного газа российского производства с целью недопущения снижения производительности энергосистем в экстремальных климатических условиях. Данный инцидент подтвердил, что списывать угольное топливо «в запас» пока рановато.

В России производство и потребление угля развивается также разнонаправленно. Если объем производства в последние годы постоянно растет, то потребление в стране сокращается в соответствии с общемировыми тенденциями.

Мировой экспорт угля

В 2017 году экспорт угольной продукции осуществляли более 80 государств, суммарный объем экспорта по всем видам углей составил 1072,2 млн т угля. Общая рыночная стоимость мирового экспорта за 2017 год превысила $105 миллиардов.

На сегодняшний день доля мировых поставок угля от объема его добычи относительно невелика и составляет всего около 15%. Это свидетельствует о том, что большинство добываемого угля (более 80%) используется угледобывающими странами все‑таки для собственных нужд. Однако некоторые государства направляют на экспорт больше половины добытого угля: Колумбия - 92,1%, Австралия - 79,3%, Индонезия - 71,6%, Канада - 50,2%. Следует отметить, что не все эти страны относятся к крупнейшим мировым углепроизводителям.

Из Рис. 3 видно, что сценарий развития угольного экспорта в целом повторяет изменение объемов добычи и потребления угля в мире - рост объемов до 2013 года с последующим незначительным снижением, однако это касается не всех участников мирового угольного рынка. Первая пятерка крупнейших угольных экспортеров несмотря ни на что наращивает объемы угольного экспорта. Это означает, что спрос на угольную продукцию в целом на мировом рынке не снижается.

Из Рис.3 следует также, что объем мирового угольного экспорта (каменный уголь) за последние 20 лет увеличился почти в 3 раза, в то время как добыча угля в мире за указанный период увеличилась только в 1,7 раза. Таким образом, темпы роста угольного экспорта значительно опережают темпы роста добычи угля.

Следует отметить, что и рыночная стоимость мирового угольного экспорта изменялась непропорционально его объему - при росте объема мирового угольного экспорта за последние 20 лет в 3,3 раза его стоимость возросла в 4,5 раза. Это объясняется общемировым ростом цен на энергоносители. Однако, поскольку в последние годы объем мирового угольного экспорта начал сокращаться, последовало и сокращение его рыночной стоимости.

На долю представленных в Табл. 6 десяти стран по итогам 2017 года приходилось более 98,0% общего объема мирового угольного экспорта.

На Рис. 4 можно видеть данные о структуре мирового экспорта каменных углей в разрезе крупнейших стран - экспортеров угля. Сведения приведены по итогам 2016 года по причине отсутствия статистической отчетности об экспорте угля некоторыми крупнейшими экспортерами за 2017 год, что приводит к искажению общей картины угольного экспорта.

Признанные лидеры мирового угольного экспорта - Австралия, Индонезия, Россия, Колумбия - за рассматриваемый период постоянно и устойчиво наращивали объемы экспортных поставок угля.

Российский угольный экспорт

Как угольный экспортер, Российская Федерация не имеет тех преимуществ, которыми обладают ее основные конкуренты - прежде всего это расстояние от угледобывающих регионов до ближайших угольных терминалов в морских портах. Если в Австралии и Индонезии это расстояние измеряется десятками километров, то в России, где основной поток экспортируемого угля идет из Кузбасса, это расстояние составляет более 4000 км до портов Тихоокеанского побережья и практически столько же - до западных границ России. Такое положение приводит к значительному росту транспортной составляющей в цене российской угольной продукции. Кроме того, постоянный рост тарифов на железнодорожные перевозки экспортного угля существенно снижает его конкурентоспособность на мировом рынке, поскольку ни один мировой угольный экспортер не осуществляет железнодорожные перевозки угля на такие огромные расстояния, как Россия.

Российский уголь сегодня поставляется в более чем 60 стран мира. Угольный экспорт является достаточно весомой статьей доходов страны, обеспечивая ежегодно около $10 млрд валютных поступлений. Несмотря на обострение конкуренции между странами-экспортерами угольной продукции, экспорт российского угля продолжает расти, по итогам 2017 года он составил 190,1 млн тонн.

Из Рис.4 следует, что в рассмотренных случаях доминирующее положение в экспортных поставках угля имеют Австралия и Индонезия, занимающие в списке крупнейших угольных экспортеров первое и второе место соответственно. А вот Россия, занимающая в этом списке третью позицию, имеет невысокие (до 20%) доли рынка. Это свидетельствует о наличии у Российской Федерации перспектив развития в данном направлении, хотя увеличение рыночной доли на азиатском сегменте представляется делом и долгим, и трудным.

Импорт угля

В 2017 году импорт угля и угольной продукции (код ТН ВЭД 2701) осуществляли более 110 государств мира, общий объем импорта составил 1169,8 млн т угля.

Что касается собственно мирового импорта угля, то крупнейшие страны-углепроизводители - Китай и Индия - также возглавляют и рейтинг-лист крупнейших угольных импортеров. Это связано с тем, что потребности растущей экономики этих стран собственное угольное производство удовлетворить не в состоянии. В результате они вынуждены дополнительно завозить весьма существенные объемы угля.

Во главе рейтинг-листа импортеров находятся и другие страны, расположенные в регионе АТР (Япония, Республика Корея). Таким образом, основной центр потребления угольной продукции находится в странах АТР. В то же время и основные экспортеры угля (Австралия, Индонезия и частично Россия) расположены также в регионе АТР. Это создает возможности для значительного сокращения расстояния перевозок угля морским путем и, соответственно, снижения транспортных издержек.

Как и многие другие угледобывающие страны, также завозит для своих нужд. При этом «чистый» импорт здесь невелик, по итогам 2017 года он составил всего около 380 тыс. тонн. Хитрость здесь заключается в том, что те 22 млн т угля, что были завезены на территорию России из Казахстана, на самом деле импортом не являются, поскольку и Россия, и Казахстан являются членами Евразийского экономического союза (ЕАЭС) и потому находятся на единой таможенной территории. В этом случае понятие «импорт» теряет смысл и заменяется термином «завоз». Однако статистика ООН показывает, что в 2017 году объем импорта угля в Российскую Федерацию составил 22,6 млн тонн. Очевидно, что в данном случае указан суммарный показатель завоза и импорта.

Дальнейшие перспективы

С учетом изложенного можно сделать вывод, что угольная отрасль в большинстве стран переживает не лучшие времена. С 2014 года практически во всех мира наблюдается сокращение потребления угля (в странах Евросоюза это сокращение началось с 2013 года). Исключение составляют страны АТР, где вопреки мировым трендам потребление продолжает расти. В группе из 10 крупнейших углепотребителей также наблюдается рост потребления угля.

Снижение потребления приводит к сокращению объемов добычи. В США за последние 5 лет объемы производства угля снизились более чем на 150 млн тонн. Также сокращается добыча угля и в других крупнейших угледобывающих странах: ЮАР, Германии и Польше, соответственно уменьшаются и объемы международной торговли углем.

К числу основных вызовов, дестабилизирующих развитие мировой угольной промышленности, относятся нестабильность спроса и цен на угольную продукцию на мировом рынке, ужесточение экологических требований при использовании угля, а также стремление некоторых стран снизить зависимость от импорта угля через развитие возобновляемых источников энергии.

В соответствии с данными, представленными в аналитических обзорах Международного энергетического агентства, рост мирового спроса на уголь к 2020 году составит в лучшем случае 0,8% в год. Как и сегодня, его прежде всего будут определять страны АТР и Индия.

Роль России в мировом угольном экспорте также будет усиливаться. Вразрез с мировыми тенденциями, добыча угля в РФ постоянно растет. С целью расширения сбыта добываемого угля страна стремится наращивать долю на рынках стран АТР, где потребление угля увеличивается на 140 млн т в год. Доля России на указанном рынке составляет всего 8,6%, поэтому ближайшая цель - довести этот показатель до 15%. А в случае благоприятной ценовой конъюнктуры доля стран АТР в общих поставках российского угля может достичь 53%. Однако здесь существует и ряд сдерживающих факторов - недостаточная пропускная способность железных дорог в Тихоокеанском направлении, а также недостаточные мощности угольных терминалов морских портов Дальнего Востока по перевалке угля.

Несмотря на общее сокращение производства и потребления угля в странах Европы, экспорт российского угля возрастает и на этом направлении.

С целью повышения эффективности российского угольного экспорта, по мнению автора, российским углепроизводителям необходимо сфокусировать усилия в направлении тех стран, где существуют лучшие перспективы дальнейшего роста потребления угля и где России принадлежит наиболее существенная доля рынка. Из анализа стран-импортеров видно, что к этой группе относятся Япония, Китай и Республика Корея - все страны расположены в Азиатско-Тихоокеанском регионе. С учетом данных о динамике потребления угля в этих странах можно с достаточной вероятностью спрогнозировать объемы импорта угля этими странами в перспективе до 2030 года. Потребность в импорте угля в указанных странах может возрасти на 120–150 млн т в год, что создает весьма существенную рыночную нишу. В этих условиях российским углепроизводителям следует ориентировать свои поставки именно на этот достаточно перспективный рыночный сегмент.

Расчеты показывают, что при благоприятном развитии ситуации (отсутствие политических обострений со странами-импортерами, непредсказуемое изменение экономической ситуации, скачки валютных курсов и т. д.) объем российского угольного экспорта в соответствии с оптимистическим сценарием (с учетом потребности основных потребителей) может возрасти к 2030 году до уровня 240–250 млн тонн.

В то же время на сегодняшний день следует с осторожностью относиться к слишком оптимистичным прогнозам, поскольку в настоящее время темпы роста российского угольного экспорта начали несколько снижаться. Если по итогам 2017 года рост объема экспорта угля к уровню предыдущего года составил 114,8%, то за первое полугодие 2018 года этот показатель вырос (по оперативным данным) всего на 1,4% (по данным «ЦДУ ТЭК»). В этой связи существует и умеренный сценарий развития угольного экспорта, в соответствии с которым его объем к 2030 году не превысит 215–220 млн т угля.

Таким образом, в целом перспективы развития отечественной угольной отрасли в обозримом будущем представляются весьма благоприятными. Этой оценке способствуют:

- наличие достаточного объема запасов угля в недрах ;

- весьма высокая инвестиционная привлекательность предприятий угольной отрасли, о чем свидетельствует динамика роста инвестиций в их основной капитал за последние годы;

- устойчивая тенденция роста производственных мощностей на предприятиях угольной отрасли ;

- наличие весьма перспективных международных рынков сбыта угля, и в первую очередь - в Азиатско-Тихоокеанском регионе.

Транспортировка угля

Как уже было отмечено ранее, рынок каменного угля является глобальной индустрией, в которой в коммерческих целях уголь добывается более чем в 50 странах и используется более чем в 70. Каменный уголь является доступным сырьем, которое имеет хорошо налаженную структуру поставок по всему миру. Каменный уголь может быть доставлен от продавца (экспортера) к покупателю (импортеру) быстро и безопасно кораблем или железнодорожным транспортом. Большое количество поставщиков активно участвуют в международном рынке каменного угля, обеспечивая конкурентоспособность и эффективность рынка.

Способ транспортировки угля зависит от удаленности заказчика. На коротких расстояниях, в основном, каменный уголь транспортируют по конвейерам или на грузовых автомобилях. Поезда и баржи используются для более длинных расстояний в пределах внутреннего рынка, но также, в качестве альтернативы, уголь может быть смешан с водой с образованием угольной суспензии, и таким образом уголь транспортируется по трубопроводу.

Корабли обычно используются для международных перевозок, которые в свою очередь классифицируются по размеру:

· Handysize судно - 40-45,000 тонн;

· Panamax судно - около 60-80,000 тонн;

· Capesize судно - около 80,000 тонн.

В последние 20 лет морские перевозки энергетического угля увеличивались в среднем на 7% каждый год, а коксующегося угля на 1,6% в год.

Общая международная торговля углем достигла 941 млн. тонн в 2010 году, в то же время это значительное количество угля является всего лишь 16% от общего количества потребляемого угля в мире. Большее количество угля используется той страной, в котором он был и произведен.

Транспортные расходы составляют значительную долю в структуре цены на уголь, поэтому международная торговля энергетическим углем эффективно разделилась на два региональных рынка:

· Атлантический рынок, состоящий из стран-импортеров в Западной Европе, в особенности, Великобритании, Германии и Испании;

· Тихоокеанский рынок, который состоит из развивающихся и азиатских импортеров, входящих в Организацию Экономического Сотрудничества и Развития (ОЭСР), в частности Японии, Корея и Китайский Тайбэй. Тихоокеанский рынок в настоящее время составляет около 57% мировых морских перевозок энергетического угля.

Австралия является крупнейшим экспортером угля в мире. Она экспортировала более 259 млн. тонн каменного угля в 2009 году, из общего объема производства в 335 млн. тонн. США и Канада являются крупными экспортерами, и Индонезия становится важным поставщиком.

Форма торговли углем и ценообразование

Международная торговля углем осуществляется в рамках долгосрочных контрактов (большая ее часть) и по спотовым поставкам. В последнее десятилетие на рынке торговли углем стали также развиваться электронные торговые площадки, внебиржевые рынки производных финансовых инструментов и фьючерсных бирж.

Многие страны имеют достаточные собственные запасы угля, который обычно добывается для внутренних нужд. На международных биржах продается менее 20% мирового объема добычи угля. В основном это энергетический уголь (используется для выработки электроэнергии) и высококачественный коксующийся уголь (для производства стали). Международная торговля дешевым бурым углем практически отсутствует.

В настоящее время, по сути, существует два отдельных рынка - энергетического угля и коксующегося угля, хотя они и взаимодействуют друг с другом.

В связи с необходимостью крупных капиталовложений в создание транспортных инфраструктур (железные дороги, порты, суда) для транспортировки угля, для угольной отрасли характерно повсеместное использование долгосрочных контрактов. Как продавцы, так и покупатели вкладывают огромные средства в крупные проекты создания цепочки снабжения углем. При этом в большинстве случаев покупатели угля являются операторами электростанций, а продавцы - инвесторами, которые осуществляют капиталовложения в развитие угледобывающего предприятия.

В секторе переработки, хранения и транспортировки должна быть создана надежная транспортная инфраструктура для качественной доставки угля. Именно долгосрочные контракты позволяют обеспечить гарантии для финансирования таких проектов.

Еще одной причиной широкого использования долгосрочных контрактов является качество угля. Оно является одним из определяющих факторов в торговле, в частности, коксующимся углем, свойства которого очень важны для металлургических заводов.

Как правило, стандартные спецификации дают лишь приблизительную информацию о марке угля, что заставляет покупателей и потребителей проводить более обширные тесты для оценки марки угля, которые занимают обычно много времени. Зато после согласования марки, отношения между продавцом и покупателем, как правило, продолжаются в течение длительного времени.

В международной торговле углем понятие спотовых контрактов охватывает практически все сделки, которые не предусматривают долгосрочных отношений. Спотовый контракт может быть заключен на поставку одной партии товара, части партии или серии партий. Одни спотовые контракты используются мелкими поставщиками или покупателями, которые не могут строить постоянные отношения, другие спотовые контракты основываются на существующих долгосрочных отношениях между продавцами и покупателями.

Применение спотовых контрактов в последнее время значительно выросло, т. к. покупателям, которые стремятся снизить свои затраты, необходима гибкость в поставках в условиях неопределенности в сфере спроса. Также это происходит вследствие увеличения числа новых игроков на международном рынке торговли углем в результате роста спроса на энергетический уголь со стороны электростанций в странах с развивающейся экономикой и развитых странах.

В связи с увеличением объемов торговли, количества направлений экспорта и роста цен на уголь, а также с развитием электронной торговли и использованием производных финансовых инструментов, торговля углем претерпела значительные изменения. Помимо физических покупателей (электрических компаний) и продавцов (угледобывающих компаний), в операциях по торговле углем на финансовом рынке или рынке ценных бумаг участвуют банки и финансовые трейдеры, и объемы торговли на этих рынках растут. Все это изменило метод торговли и формирования цен на уголь. Так, независимо от отдельного существования в плане физических торговых потоков атлантического и азиатско-тихоокеанского рынков угля, различие цен между этими двумя рынками быстро исчезает.

В секторе угля сегодня начали появляться фьючерсные биржи , которые обеспечивают большую прозрачность, чем внебиржевые рынки. При этом ранее считалось, что фьючерсные рынки, на которых торгуются стандартизированные контракты, не подходят для торговли углем из-за наличия большого количества марок углей, различающихся по качеству, а также из-за тесных взаимоотношений между добывающими компаниями и конечными потребителями. Именно поэтому появление бирж фьючерсов на уголь произошло позже, чем других товарных бирж.

Пока еще рынки фьючерсных контрактов на уголь не достигли того же уровня развития, что и рынки фьючерсов на нефть. Сегодня расчеты по фьючерсам на уголь производятся наличными денежными средствами в соответствии с публикуемыми индексами цен на уголь. Такой смешанный механизм подтверждает, что текущая торговля углем все еще находится в стадии перехода от торговли, привязанной к спотовым рынкам, к торговле на рынках фьючерсных контрактов. Предполагается, что рынки фьючерсных контрактов на уголь по мере роста объемов торговли перейдут к расчетам по контрактам в рамках этих рынков.

Тем не менее, фьючерсные рынки уже начинают играть ту же роль в формировании цен на уголь, которую прежде играли двусторонние переговоры между крупными добывающими компаниями и конечными потребителями, и их влияние на угольные цены повышается.

Цены на уголь изменяются в зависимости от его качества, затрат на транспортировку и других условий. Цены на энергетический уголь обычно корректируются в соответствии с показателем теплотворной способности. Стандартный уровень теплотворной способности составляет 6500 ккал/кг.

Еще совсем недавно, в 90-х годах, определяющую роль в формировании цен на уголь играли котировки коксующегося угля, а стоимость энергетического угля зачастую устанавливалась методом дисконтирования цен на более дорогой коксующийся уголь. Однако в прошлом десятилетии цена на энергетический уголь на мировом рынке значительно повысилась в связи с возросшим спросом. В настоящее время основные спотовые и фьючерсные котировки угля - это цены на энергетический уголь . Ведь в отличие от энергетического, коксующийся уголь не сможет составить конкуренцию нефти, газу или другим источникам энергии.

Цены СИФ (стоимость, страхование и фрахт) используются в отношении импорта угля, а цены ФОБ (франко-бортсудна) - экспорта. Цена ФОБ - это цена самого угля, плюс расходы на внутреннюю транспортировку от шахты до терминала порта отгрузки в экспортирующей стране.

Однако использование данной системы ценообразования прекратилось в конце 90-х годов, когда в Японии произошло снижение степени регулирования сектора электроэнергетики, а электрические компании стали самостоятельно договариваться о поставках и диверсифицировать свои источники угля. В период с 1998 г. по 2002 г. здесь действовала «система справочных цен», в соответствии с которой отдельные электрические компании следовали условиям сделок компаний, ведущих переговоры. В настоящее время применяется целый ряд устоявшихся спотовых цен в соответствии со стандартными спецификациями, привязанными к различным регионам. Так, существует две основные спотовые цены, применяемые к экспорту угля. Это спотовая цена на условиях ФОБ Ричардс Бей (Южная Африка), которая определяется в отношении экспорта южноафриканского энергетического угля, и спотовая цена на условиях ФОБ Ньюкасл (Австралия) для экспорта австралийского энергетического угля. Основная цена для импортеров - это спотовая цена на условиях СИФ АРА (Амстердам-Роттердам-Антверпен) для Северно-Западной Европы. Для японского импорта спотовые цены на условиях СИФ часто представляют собой средневзвешенное значение цены на импорт угля по данным таможенной статистики страны. Есть ряд публикуемых спотовых цен по регионам США, такие как «Центральные Аппалачи», «Северные Аппалачи», «Иллинойский бассейн», «бассейн Паудер Ривер» и «бассейн Уинта».

Динамика мировых цен на уголь на основных торговых площадках: NYMEX, европейские цены и японские цены на коксующийся и энергетический уголь приведена в табл. 1.1.

Таблица 1.1. Цены на уголь на мировых площадках

|

Northwest Europe market price Европейская цена (долл. за тонну) |

US Central Appalachian coal spot price index Американская цена (долл. за тонну) NYMEX |

Japan coking coal (коксующийся уголь) import cif price Японская цена на коксующийся уголь (долл. за тонну) |

Japan steam coal (энергетич. уголь) import cif price Японская цена на энергетический уголь (долл. за тонну) |

|

Динамика экспорта и импорта каменного угля

Сперва обозначим крупнейших экспортеров каменного угля, которых определим, основываясь на статистических данных, предоставленных базой данной euromonitor.com.

Рассмотрим рис. 1.6. На данном графике отчетливо видно, что лидером в экспорте каменного угля является Австралия, хотя по объемам производства этого минерала занимает третье место, уступая Китаю и США. Так, в 2010 экспорт австралийского каменного угля составил $ 44024,1 млн., что в 2 раза больше экспорта индонезийского угля (Индонезия является вторым по величине в мире экспортером каменного угля по состоянию на 2010 г.). В данном рейтинге Россия занимает третье место с экспортом угля на $11275,6 млн. в 2010 г. Далее идут такие страны как Китай, США, Канада, Колумбия и Польша. Хотя Китай и занимает лидирующие позиции по производству каменного угля, в тройку крупнейших экспортеров он не входит. Такую особенность можно объяснить тем фактом, что большую часть произведенного угля Китай использует на внутреннем рынке.

Относительно динамики интересно отметить, что среди данной выборки стран крупнейших экспортеров угля (рис. 1.6), только Китай сократил объем экспорта, когда в других странах он только растет, пусть и не ускоренными темпами. В 2008 году Китай резко сократил экспорт каменного угля с отметки в $11075,7 млн. до $2573,9 млн. в 2009 г. Данный спад обусловлен падением спроса на каменный уголь. Аналогичная ситуация с падением экспорта произошла во всех странах данной выборки в 2008-2009 гг., но в гораздо меньших количествах, что не бросается так в глаза как в ситуации с Китаем. Энергетическое обеспечение народного хозяйства Китая в высокой степени зависит от угля, поэтому наряду с увеличением производства отмечается снижение экспорта. Это своего рода политика китайских компаний.

Также можно отметить Австралию. В этой стране также наблюдался довольно крупное уменьшение экспорта в 2008-2009 с $39544,3 млн. до $31054 млн. Но уже в 2010 году Австралия увеличила поставки угля на мировой рынок в объеме $ 44024,1 млн.

Рис. 1.6. Динамика экспорта каменного угля

Далее рассмотрим крупнейшие страны-импортеры каменного угля. Обратимся к рис. 1.7. Данный график показывает, что крупнейшим импортером каменного угля является Япония. Это легко объяснить хотя бы тем фактом, что Япония, к сожалению, бедна на какие-либо ресурсы. Вторым по величине импортером каменного угля является Южная Корея, которая в 2010 г. импортировала угля на сумму $13676,1 млн. Далее в выборку крупнейших стран-импортеров попали Германия, США, Бразилия, Италия, Бельгия, Нидерланды и Франция.

Мировой финансово-экономический кризис также оставил свой след и на импорте каменного угля. Таким образом, в 2008 году спад наблюдается во всех странах.

К сожалению, статистическая база данных euromonitor.com не предоставляет статистику об экспорте и импорте угля по экономическим регионам.

Рис. 1.7. Динамика импорта каменного угля

Поэтому покажем только данные мирового экспорта и импорта, которые получим путем суммирования всех значений экспорта / импорта по годам. В результате получаем, что в 1990 году мировой экспорт угля равнялся $17161,6 США (в ценах FOB), а к 2010 году увеличился практически в 7 раз и равнялся $118883 США (в ценах FOB) (рис. 1.8).

Рис. 1.8. Динамика экспорта угля в мире, 1990-2010 гг.

Мировой импорт угля также имеет тенденцию к росту. Так в 1990 году мировой импорт угля составлял $21927,2 США (CIF), а к 2010 году вырос до $129401,1 США (CIF), что в ~6 раз больше значения 1990 года. По своему характеру графики 1.8 и 1.9 схожи, что не удивительно, поскольку все, что продано продавцом, куплено покупателем. Однако ввиду разности в ценах CIF и FOB, значения мирового экспорта и импорта не совпадают.

Рис. 1.9 Динамика импорта угля в мире, 1990-2010 гг.

Москва, 27 августа - "Вести.Экономика". Уголь – это ключевой вид топлива в мировой энергетике. На него приходится почти 40% общемирового производства электроэнергии. Таким образом, именно уголь является ведущим источником электричества.

Уголь доминирует на мировой энергетической арене за счет изобилия ресурсов, доступности и широкому распространению во всем мире.

Запасы угля оцениваются в 869 млрд тонн при текущем уровне добычи. Это означает, что угля должно хватить почти на 115 лет.

Отмечается, что значительные запасы угля расположены в Азии и Южной Африке.

Несмотря на то что в последнее время все больше стали говорить о возобновляемых источниках энергии и связывать использование угля с глобальным изменением климата, именно на уголь приходится самый большой рост потребления энергии в последние годы.

Почти 90% всего мирового угля добывается 10 странами мира. Ниже мы расскажем о самых крупных странах, добывающих уголь.

10. Украина

В 2013 г. добыча угля на Украине составляла около 64,976 млн тонн. Однако к настоящему моменту добыча угля существенно сократилась в связи с вооруженным конфликтом на территории страны, который особенно затронут восточные регионы.

Важно отметить и тот факт, что статистика по добыче угля в стране может оказаться не всегда однозначной, в зависимости от того, каким образом учитываются или не учитываются данные по ЛНР и ДНР, которые являются важными угледобывающими регионами.

В 2017 г. на Украине было добыто 34,916 млн т угля, по данным Минэнергоугля Украины. Напомним, что в 2016 г. Украина увеличила добычу угля на 2,82% до 40,86 млн т.

Таким образом в 2017 г. добыча угля на Украине снизилась на 14,5%.

Отставание от плана на 2017 г в 35,322 млн т, составило 1,1%.

Примерно такие же показатели дает статистика BP: по их данным, в 2017 г. на Украине было добыто 34,375 млн тонн.

9. Колумбия

В 2013 г. уровень добычи угля в Колумбии достигал 85,5 млн тонн.

Это было на 4% ниже целевого уровня 89 млн тонн. Экспорт угля по оценкам составил 94,3%.

Национальное агентство горнодобывающей промышленности заявило о росте добычи полезных ископаемых на 18%.

8. Казахстан

Казахстан занимает 8-е место по добыче угля. По данным на декабрь 2012 г., здесь добыча составила 116,6 млн тонн.

Если учитывать потребление, то Казахстан занимает 12-е место, при этом на уголь приходится 85% всех мощностей электростанций.

По оценкам запасы угля в стране составляют около 33,6 млрд тонн. В Казахстане более 400 угольных шахт.

7. ЮАР

В ЮАР добывается порядка 260 млн тонн, таким образом, страна занимает 7-е место по уровню добычи.

Кроме того, страна занимает 6-е место среди крупнейших экспортеров угля в мире.

По данным на 2012 г., экспорт угля составил 74 млн тонн.

ЮАР поставляет уголь в основном в страны Европы, в Китай и Индию.

Отмечается, что на уголь приходится почти 90% электроэнергии ЮАР.

6. Россия

Россия занимает 6-е место по уровню добычи угля.

По данным на 2012 г., добыча составила 354,8 млн тонн, из которых 80% - это энергетический уголь, а остальная часть – коксующийся уголь.

Россия также занимает 5-е место по уровню потребления угля.

Если говорить об экспорте, то, по данным на 2012 г., страна экспортировала 134 млн тонны, став третьим крупнейшим экспортером в мире.

5. Индонезия

Индонезия занимает 5-е место по добыче угля с показателем 386 млн тонн.

Индонезия и Австралия долгое время были основными конкурентами по добыче угля с практически идентичными показателями добычи.

Однако в 2011 г. Индонезия обогнала Австралию, а сейчас Австралия лидирует в регионе.

На уголь приходится 44% электроэнергии Индонезии.

Согласно статистике 2012 г. запасы угля в стране составляют 5,5 млрд тонн.

4. Австралия

Добыча угля в Австралии достигла 413 млн тонн в 2013 г., что сделало страну четвертой по уровню добычи в мире.

Австралия экспортирует порядка 90% своего угля, занимая одно из ведущих мест в мире по уровню экспорта.

В 2012 г. экспорт угля составил 384 млн тонн. Запасы угля в Австралии оцениваются в 76,4 млрд тонн.

3. Индия

Добыча угля в Индии достигает почти 605 млн тонн, таким образом, эта страна находится на 3-м месте по уровню добычи угля в мире.

Кроме того, Индия занимает 3-е место по уровню потребления угля в мире.

Индия также один из трех крупнейших импортеров угля – около 160 млн тонн в год. Ее обгоняют лишь Китай и Япония.

68% электроэнергии страны генерируются на угольных станциях.

2. США

Добыча угля в США, по данным на 2012-2013 гг., составила 922 млн тонн, что составляет примерно 13% от общемирового уровня добычи угля.

Это второй крупнейший производитель, а также второй крупнейший потребитель угля в мире.

Так, потребление угля в США оставляет примерно 11% от общемирового уровня.

Почти 37% электроэнергии в стране генерируются на угольных электростанциях. Запасы США составляют приблизительно 237 млрд тонн.

1. Китай

Китай вот уже почти тридцать лет является крупнейшей угледобывающей страной в мире.

По состоянию на 2013 г. уровень добычи угля составил почти 3,7 млрд тонн, что составляет 47% общемирового выхода угля.

Страна также потребляет более половины мирового уровня потребления.

По уровню запасов страна занимает 3-е место - 114,5 млрд тонн по состоянию на декабрь 2012 г.

В данной статье мы ознакомимся со списком стран, которые являются лидерами по добыче угля. Кроме этого, рассмотрим основные особенности данного процесса и имеющиеся проблемы в угледобывающей отрасли, а также узнаем, где добывают уголь в России.

Особенности добычи угля

Уголь представляет собой полезное ископаемое, которое является одним из главных топливных ресурсов на нашей планете. Образовывается в недрах земной коры за счёт того, что длительное время в ней накапливались остатки древних растений и микроорганизмов без доступа кислорода. В настоящее время существует несколько вариантов извлечения этого полезного ископаемого.

Первая добыча угля произошла в начале 18 века. Через столетие произошло окончательное становление и развитие угольной промышленности. Длительное время шахтёры извлекали уголь из недр земли при помощи обычных лопат, также они активно использовали кирки. В дальнейшем на смену простым орудиям пришли отбойные молотки. В настоящее время в шахтах используется вся современная техника, что позволяет производить добычу с максимальной скоростью и удобством.

Чаще всего применяются следующие способы добычи угля:

Самый дешевый способ добычи угля — открытый (карьерный). Этот способ является самым простым, дешёвым и безопасным. Большими экскаваторами срезается верхний слой земли, который перекрывает доступ к залежам угля. Затем пластами извлекается уголь и грузится в специальные вагоны.

Подземный (шахтный). В отличие от первого, этот способ является более трудоёмким и опасным. Подземный способ добычи приходится использовать потому, что большое количество запасов находится глубоко под землёй. Для добычи пробуривают многометровые шахты, из которых извлекаются рассеченные угольные пласты.

Широкое применение получает гидравлический метод, который основан на том, что под большим давлением подаётся струя воды, которая разбивает угольные пласты и по специальному трубопроводу он подаётся в производственные цеха.

Страны-лидеры по добыче каменного угля

Недосягаемым лидером является Китай. В этой стране добывается практически половина мировых запасов угля, имея ежегодный показатель в районе 3700 млн. тонн. Остальные страны значительно отстают от Китая.

Запасы угля в мире и имеют следующие показатели:

- Китай – 3700 млн. тонн;

- США – 900 млн. тонн;

- Индия – 600 млн. тонн;

- Австралия – 480 млн. тонн;

- Индонезия – 420 млн. тонн.

Россия не входит в пятёрку лидеров и находится на 6 месте с показателем 350 млн. тонн в год. После неё, немного уступив, идёт ЮАР, далее Германия и Польша, а замыкают десятку лидеров Казахстан, а также Украина и Турция.

Добыча угля в мире, млн. тонн

Какие страны Европы располагают крупными запасами угля?

В Европе больше всего угля добывается в Германии и Польше. Общее количество угля, добываемого в Евросоюзе, составляет чуть больше 500 млн. тонн в год. Общий мировой объём добычи составляет 9000 млн. тонн. В среднем на каждого жителя планеты приходится по 1000 кг угля в год.

Этого количества, которое поставляют страны лидеры по добыче угля, вполне хватает для того, чтобы обеспечить энергией и топливом весь мир, поскольку вместе с нефтью и газом добывается достаточное количество ресурсов, способных удовлетворить потребности общества. В настоящее время ставка делается на более экологические и безопасные способы добычи, чтобы не наносить вред окружающей среде.

Страны-лидеры по добыче угля в 2017 году

В текущем году страны-лидеры по добыче каменного угля не изменились, первое место по-прежнему занимает Китай. Остальные государства даже близко не могут подойти к тому объёму, который добывается в поднебесной. На долю лидирующих стран приходится порядка 90% от общего количества добытого угля. Список лидирующих стран на протяжении нескольких десятилетий не меняется.

С каждым годом страны добывают всё большее количество угля, увеличивая тем самым общие запасы данного ископаемого. Процессы извлечения угля из недр земли постоянно совершенствуются, позволяя автоматизировать процесс и значительно увеличивать объём добываемого топлива.

Добыча угля в России, млн. тонн

Наша страна богата полезными ископаемыми и добывает их как для собственных нужд, так и для экспорта в зарубежные страны. Россия входит в первую десятку стран, которые являются лидерами по добыче угля и ежегодно она добывает порядка 350 млн. тонн. По запасам данного ископаемого наша страна находится на втором месте, уступая лишь США.

70% каменного угля добывают открытым способом. Как уже говорилось, он более безопасный и менее трудоёмкий. Но есть один главный недостаток, заключающийся в серьёзном ущербе окружающей среде. При открытой добыче остаются глубокие кратеры, нарушается целостность земли и появляются обвалы пород.

Оставшаяся треть приходится на долю добычи угля под землёй в шахтах. Этот метод требует не только больших физических затрат от горняков, но и современной, усовершенствованной техники. Стоит отметить, что половина всех инструментов и приспособлений значительно устарела и нуждается в модернизации.

Месторождения каменного угля в России

По добыче угля лидируют следующие субъекты:

- Красноярский край, частично Иркутская и Кемеровская область;

- Урал;

- Ростовская область;

- Иркутская область;

- Якутия.

Главным районом по добыче угля по праву считается Кузбасс. Там добывается больше половины от общего объёма добычи угля в России. В этом районе сосредоточены самые крупнейшие залежи и месторождения каменного угля.

Заключение

Ежегодно в мире добываются миллионы тонн угля. Страны, которые стоят во главе списка и являются странами-лидерами по запасам угля, не только используют полезное ископаемое для собственных нужд, но и активно экспортируют в другие государства, улучшая тем самым своё экономическое состояние и получая многомиллиардные прибыли.

Добыча – трудоёмкий и сложный процесс, который требует определённых знаний и умений. Для этого также необходимы специальные инструменты и высокотехнологичная техника, позволяющая значительно сократить время на извлечения ископаемого из недр земли и увеличить запасы угля. В разных странах применяют различные способы добычи угля. Кто-то предпочитает более безопасный метод, жертвуя скоростью, а другие делают ставку на добываемый объём.

Страны-лидеры по добыче угля в 2017 году остались без изменения. Этот рейтинг уже многие годы остаётся в неизменном виде. Лидирующие позиции занимает Китай, а наша страна находится на 6 месте, однако по запасам наша страна находится в первой тройке. Россия поставляет уголь многим странам, обеспечивая их необходимыми объёмами топлива.

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс