Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) – ИЗДЕРЖКИ ПРОИЗВОДСТВА. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин ЗАТРАТЫ НА ПРОИЗВОДСТВО.

В соответствии с международными стандартами РАСХОДЫ – убытки и затраты, возникающие в ходе основной деятельности предприятия.

Затраты отражают стоимость ресурсов, использованных в процессе деятельности предприятия по производству продукции. Состав затрат, включаемых в себестоимость продукции, устанавливается централизованно. Принципы формирования себестоимости продукции определяются Законом РФ «О налоге на прибыль предприятий и организаций», «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», а также другими нормативными актами.

В Положении разграничены издержки, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет других источников финансирования. Положением о составе затрат определено, что себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Одной из предпосылок рациональной организации учета затрат является экономически обоснованная их классификация. В соответствии с международными стандартами и практикой учета в странах с развитой рыночной экономикой все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1) для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли;

2) для принятия управленческих решений, планирования и прогнозирования;

3) для осуществления контроля и регулирования.

В рамках этих направлений деятельности можно использовать различные варианты классификации затрат в зависимости от конкретных задач.

В практике производственного учета российских предприятий исторически превалировало первое направление деятельности – калькулирование себестоимости продукции. Существовал определенный круг классификаций, которые были направлены на расчет себестоимости продукции для последующего ценообразования. Калькулирование себестоимости продукции являлось основной целью группировки затрат.

Классификация затрат для расчета себестоимости

Затраты в принято классифицировать по ряду признаков, среди которых основными являются следующие.

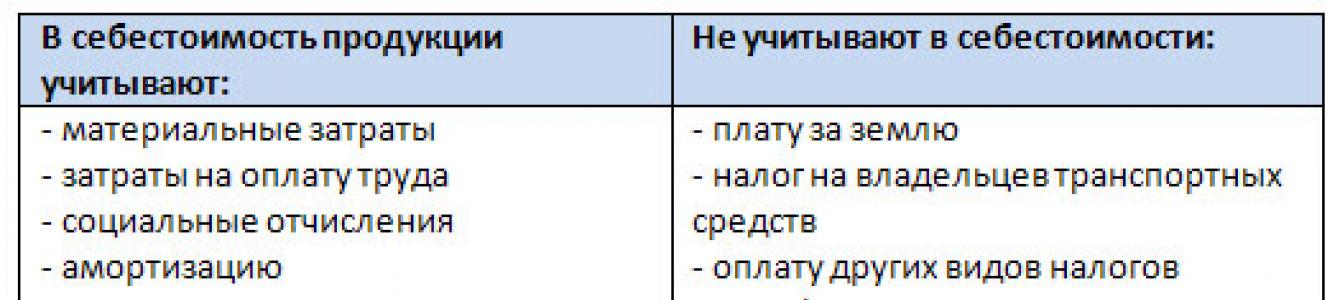

По экономическому содержанию выделяют следующие группировки: по элементам затрат и по статьям . Для определения объемов используемых предприятием материальных, трудовых, финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий. Производственные затраты, образующие себестоимость продукции, состоят из следующих элементов:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- прочие затраты.

По статьям калькуляции группируют затраты для формирования себестоимости отдельных видов продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства. Примерные статьи калькуляции, отражающие затраты на производство продукции:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические нужды;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата;

7) отчисления на социальные нужды;

8) расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) цеховые расходы;

11) общезаводские;

12) потери от брака;

13) прочие производственные расходы.

По степени однородности затраты бывают одноэлементными и комплексными. Одноэлементные затраты – те, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные – состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные), в которые входят почти все элементы.

Для расчета себестоимости единицы продукции по способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные.

Прямые – прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовый продукт.

Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие.

Материалы могут быть основными и вспомогательными. Вспомогательные – гвозди для мебели, болты в автомобили, клей и т.д. – косвенные общепроизводственные.

Прямые трудовые – расходы по оплате труда основных производственных рабочих. Эти затраты можно снизить путем повышения эффективности. Остальные затраты труда, которые нельзя прямо и экономично отнести на определенный вид готовых изделий – косвенные. Это механики, контролеры и другие вспомогательные рабочие.

Косвенные (общепроизводственные) – нельзя отнести на готовый продукт прямо, они распределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основной заработной плате, количеству отработанных машино-часов, часов отработанного времени и т.п.). Они не зависят от объема производства.

По связи затрат с технологическим процессом затраты бывают основные и накладные.

Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация основных производственных фондов, заработная плата основных производственных рабочих), которые связаны с выпуском продукции. Это важнейшая часть затрат.

Накладные расходы делятся на две группы:

Накладные общепроизводственные – организация, обслуживание и управление производством;

Накладные общехозяйственные – организация и управление предприятием.

Общепроизводственные – 1) РСЭО – амортизация оборудования и транспортные средств, текущий уход и ремонт оборудования, энергозатраты на оборудование, услуги вспомогательных производств, заработная плата рабочих, износ МБП и пр.; 2) общецеховые – производственное управление, подготовка и организация производства, амортизация зданий, сооружений, производственного инвентаря, содержание аппарата управления производственного подразделения и т.д.

Общехозяйственные – административное управление, расходы по техническому, производственному управлению, расходы по управлению снабженческо-заготовительной, финансово-сбытовой деятельностью; на подготовку, набор, отбор, обучение персонала, оплату услуг внешних организаций (аудиторских) ремонт зданий, сооружений, инвентаря, налоги, сборы, платежи.

По сфере возникновения все затраты делят на производственные и внепроизводственные. Первая группа отражает расходы, связанные с производством продукции, а вторая – затраты, формируемые в процессе реализации.

Классификация затрат для планирования и принятия решений

Одной из функций управления затратами является планирование расходов. С точки зрения степени охвата планом затраты принято делить на планируемые и непланируемые.

Планируемые расходы составляют основу плановой, нормативной и других калькуляций, составляемых заранее. Эти затрата обусловлены нормальными условиями хозяйственной деятельности предприятия. Не планируются недостачи и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии, организации, управлении производством. Непланируемые затраты отражаются только в фактической калькуляции.

Наличие подробной информации о затратах дает возможность: установить цену изделий, услуг, оценить экономичность процессов, эффективность использования ресурсов отдельными подразделениями, значимость заказчиков с точки зрения их вклада в прибыль предприятия.

В зависимости от целей, для которых используется информация о затратах, их можно классифицировать по трем направлениям

Согласно первому направлению классификации, для определения себестоимости и финансовых результатов деятельности предприятия затраты можно разделить так:

Прямые затраты

- это те, которые непосредственно связаны с процессом производства или реализации продукции предприятием. Этот вид затрат может быть легко отнесен к определенному виду продукта. К прямым затратам относятся:

- сырьё и материалы

- комплектующие;

- основная заработная плата рабочих;

- другие.

Косвенные затраты

связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции, их нельзя непосредственно отнести на себестоимость конкретного вида продукции. К косвенным затратам относят:

- отопление и освещение;

- оплату труда менеджеров;

- амортизация;

- другие.

Таблица 1.1. Классификация затрат по направлениям:

Затраты на продукцию

- это затраты, связанные с производством продукции или с приобретением товаров для реализации, в частности:

- Прямые материалы;

- Прямая заработная плата;

- Покупная стоимость товаров для реализации;

Этот вид затрат причисляют к производственной себестоимости продукции

Затраты периода

- это затраты, которые прямо не связаны с изготовлением конкретного товара, а относятся к тому периоду, в котором они возникли. В затраты периода входят:

- Административные;

- Сбытовые;

- Маркетинговые;

- Амортизация зданий.

В зависимости от цели расчета себестоимости различают классификацию затрат по экономическим элементам затрат и по калькуляционным статьям расходов.

Группировка затрат по экономическим элементам необходимо для анализа финансовых результатов хозяйственной деятельности предприятия. Оно показывает, что потрачено и сколько, не указывая конкретно, на какие нужды, то есть устанавливают общую сумму затрат на предприятии, но не конкретизируют направление затрат непосредственно на производство конкретного вида продукции.

Элементы затрат:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные мероприятия;

- Амортизационные отчисления;

- Остальные затрат.

Для расчета себестоимости единицы определенного вида продукции используют классификацию по калькуляционным статьям расходов. Такой вид классификации отражают целевые направления использования ресурсов и конкретные затраты предприятия на изготовление и реализацию единицы определенного вида продукции.

Статьи затрат:

- Сырье и материалы;

- Отходы, которые возвращаются в производство;

- Полуфабрикаты и услуги;

- Топливо и энергия на технологические цели;

- Основная заработная плата производственных рабочих;

- Дополнительная заработная плата;

- Отчисления на социальное страхование;

- Специальные отчисления;

- Затраты на содержание и эксплуатацию оборудования;

- Общепроизводственные;

- Остальные.

Кроме того, расходы можно классифицировать на те, которые включают в себестоимость, и те, которые не включают. По закону «О налогообложении прибыли предприятий»:

Классификация затрат для принятия управленческих решений предполагает такое их толкование:

Распределение затрат на постоянные и переменные осуществляется по признаку зависимости с изменением объема производства или продажи продукции.

Постоянные затраты

- это затраты, сумма которых не меняется при изменении объемов производства. Постоянные затраты предприятия есть даже тогда, когда временно не выпускает продукцию. К ним относятся:

- Амортизация;

- Арендная плата;

- Отопление;

- Освещение;

- Административные затраты.

Переменные

- это затраты, общая сумма которых изменяется пропорционально изменению объемов производства. В них входят:

- Сырье и материалы;

- Комплектующие;

- Заработная плата производственных рабочих;

- Топливо и энергия на технологические нужды;

- Другие.

Пример распределения постоянных затрат (Таблица 1.2.)

Рис. 1.1. Постоянные затраты на объем и на единицу продукции.

Пример распределения переменных затрат (Таблица 1.3.)

Рис. 1.2. Переменные затраты на объем и единицу продукции.

Сумма постоянных и переменных затрат составляет валовые затраты предприятия

Рис. 1.3. Валовые затраты на изготовление продукции

Кроме того валовые затраты на изготовление продукции можно разделить на операционные и дополнительно административные.

Таблица 1.4.

Соотношение прямых-косвенных и постоянных-переменных затрат на рис 1.4

К тому же у предприятия могут возникать затраты, которые трудно отнести полностью к постоянным или переменным. Такие затраты называются смешанными и их делят по специальным методам на постоянные и переменные.

Пример.

Предприятие производит и самостоятельно доставляет продукцию потребителям. Затраты на доставку являются смешанными и характеризуются следующими данными

Распределение смешанных затрат табл. 1.5

Разделение смешанных затрат на постоянные и смешанные осуществим методом «максимум-минимум». Для того определим максимум и минимум количества перевозимой продукции и затрат на ее доставку и определим разницу показателей. Далее найдем коэффициенты переменных затрат, а также долю постоянных затрат в их общей сумме.

Коэффициент смешанных затрат = 80000/60000 = 1,33

Доля постоянных затрат = максимальные затраты - минимальные затраты

140000 - (100000 * 1,33) = 7000

Кроме того, затраты согласно второму направлению классификации подразделяются на:

- Релевантные и нерелевантные;

- Маржинальные (предельные);

- Дифференциальные (приростные);v

- Альтернативные.

Нерелевантные затраты

- это затраты предприятия независимо от принятия управленческого решения.

Релевантные

- затраты, которые зависят от принятия управленческих решений.

Пример

Руководство предприятия стоит перед выбором: изготовить деталь на предприятии или купить? Себестоимость изготовления изделия составит:

Переменные затраты - 120

Постоянные - 20

Вместе - 140

Деталь можно купить за 125. Какое решение следует выбрать?

Цена поставщика - релевантные затраты

Постоянные затраты - нерелевантные

Увеличивая количество выпущенной продукции до определенного предела, средние затраты на изготовление единицы продукции уменьшаются, а по достижении некой точки минимума начинают увеличиваться.

Определение предельных затрат табл. 1.6

Маржинальные затраты (предельные)

- это затраты на изготовление каждой последующей единицы продукции.

Дифференциальные (приростные)

- затраты, которые составляют разницу между альтернативными решениями.

Альтернативные затраты

- это упущенная выгода, когда выбор или принятие одного решения требует отказаться от другого (альтернативного решения).

Классификация затрат согласно третьему направлению «Для контроля и регулирования» содержит два вида затрат: контролируемые и неконтролируемые.

Контролируемые и неконтролируемые затраты различают для планирования работы структурных подразделений предприятия.

Контролируемые

- это затраты, которые управленцы на предприятии могут контролировать или существенно влиять на них.

Неконтролируемые

- это затраты, на которые управленцы предприятия не могут влиять и не могут контролировать их.

Произведенного товара может вычисляться из расчета на единицу изделия, на год (или другой промежуток времени). К общим затратам можно отнести и косвенные .

Основные затраты: сущность и место в классификации

В сфере производства классификация затрат - возможность точно определить степень воздействия затрат на и себестоимость. Задача классификации - выявление части затрат, подверженных влиянию руководства.

Затраты на предприятии можно поделить на:

1. Входящие и истекшие. К входящим относятся те ресурсы (средства) предприятия, которые были куплены, есть в наличии и могут дать дополнительный объем дохода. В балансе такие средства находят отражение в виде активов. В случае когда эти ресурсы (средства) по происшествии отчетного периода полностью израсходованы для получения прибыли или уже не способны приносить в перспективе, они переходят в категорию истекших. Бухгалтерия делает отметки по истекшим затратам в дебетовом счете «продаж». Способность правильно разделить истекшие и входящие затраты позволяет руководителю безошибочно оценивать доходы и расходы структуры.

2. Прямые и косвенные. В данном делении прямые затраты - те, которые направляются на выплату зарплаты сотрудникам. Учет таких расходов ведется в дебетовом счете «основного производства». Данный вид издержек относится к изготовленному продукту.

Косвенные расходы по своей специфике нельзя отнести к тому или иному объекту напрямую. Их распределение производится между всей продукцией по выбранной предприятием методике. Как правило, процесс распределения идет пропорционально числу отработанных часов, уровню заработной платы и так далее. Группа косвенных затрат делится на:

- общехозяйственные - категория затрат, не имеющая отношения к производственной сфере. Здесь подразумевается расходование средств на управление процессом производства. Особенность затрат - устойчивость и независимость от объемов продаж изделий.

3. Основные и накладные. Такой вид деления затрат относится к технико-экономическому классу, отражающему сферу использования.

Основные затраты имеют непосредственную связь со сферой производства, изготовлением товаров, предоставлением услуг. Как правило, к этой категории относят заработную плату, материалы, износ инструментов, заработную плату работников и тому подобное. Основные затраты - база себестоимости продукции. Они находят отображение в статьях учета по основному и дополнительному производству. Что касается накладных расходов, то к ним относятся траты на управление и организацию работы в общем.

4. Производственные и непроизводственные. Первый вид затрат - составляющая себестоимости продукции. Он относится к категории материальных, поэтому подлежит процессу инвентаризации. Производственные расходы состоят из трех составляющих. Первые две - прямые материальные и общепроизводственные затраты. Третья (не менее важная составляющая) - затраты на зарплату.

Периодические (внепроизводственные) - та категория затрат, которые не могут быть инвентаризированы. Их объем зависит не от производственной сферы, а от продолжительности периода. Как правило, сюда можно отнести административные и коммерческие расходы. Данный тип затрат всегда относится из расчета на какой-либо период.

5. Одноэлементные и комплексные. Первые - не раскладываемые на группы затраты. К примеру, это могут быть затраты на выплату труда, материальные затраты, и так далее. Комплексные расходы могут состоять из группы элементов.

Основные затраты: структура, особенности формирования

Как упоминалось, все затраты бывают основными и накладными. Выделение первой составляющей не составляет проблем. Основные - все , имеющие связь с изготовлением товара и участвующие в формировании себестоимости изделия.

Материальные - те затраты, которые идут на покупку материалов и сырья, комплектующих, оплату производственных услуг со стороны "внешних" предприятий, покупку различного топлива, выработку энергии, отопление помещений, проведение транспортных работ. Из данной категории затрат должны вычитаться стоимость реализованных отходов (остатки материалов, сырья и полуфабрикатов, которые могут использоваться в роли исходного ресурса).

К расходам на оплату труда относят затраты на основную зарплату, премии, компенсации и стимулирующие выплаты. Особая статья - затраты на амортизационные отчисления. Здесь учитываются перечисления средств на восстановление изношенных основных фондов организации.

При учете общих расходов и формировании себестоимости нельзя упускать затраты на проведение капитальных ремонтов, осуществление гарантийного обслуживания техники и так далее.

При определении основных затрат (как составляющей себестоимости) должны быть учтены следующие моменты :

Зарплата сотрудников, принимающих участие в производстве, а также дополнительная зарплата, учитывающая платежи за неотработанный период;

Износ инструмента, а также изделий целевого использования. Эти и смежные затраты формируют себестоимость каждый месяц (многое зависит от срока службы инструмента);

Затраты на обслуживание оборудования - рабочих (тех, которые заняты в данном процессе), затраты на амортизацию и ремонт, возмещение износа быстроизнашивающегося оборудования и прочие затраты.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Планирование финансов – это поиск максимально выгодных путей развития и дальнейшего функционирования организации. В рамках планирования прогнозируется и эффективность инвестиционной, производственной и финансовой деятельности. Поэтому для любого предприятия составление плана расходов и доходов позволяет не только получить данные о себестоимости продукции и рентабельности, но и узнать исчерпывающую информацию о развитии организации в определенном направлении.

Для качественного анализа требуется объективная оценка затрат из учета меняющихся производственных объемов. Как правило, к основным типам расходов можно отнести затраты предприятия переменного и постоянного типа. Так что же такое издержки постоянные и переменные, что туда входит и в чем заключается их взаимосвязь?

Переменными затратами являются расходы, размер которых меняется исходя из увеличения или снижения активности продаж и производственных объемов. Кроме непосредственных издержек, к переменным могут относиться финансовые затраты на приобретение инструментов, необходимых материалов и сырья. При пересчете на товарную единицу издержки переменного типа остаются стабильными, не завися от колебаний производственных объемов.

Что относится к переменным затратам на производстве:

Постоянный тип затрат: что это?

Постоянные затраты в предпринимательстве – это те расходы, которые несет фирма, даже если она ничего не реализует. К тому же, стоит помнить, что при пересчете на товарную единицу данный тип расходов меняется пропорционально росту или снижению объемов производства.

К постоянным затратам относятся:

Взаимозависимость производственных затрат

Взаимосвязь затрат переменного типа с постоянными расходами является немаловажным показателем. Их взаимозависимость по отношению друг к другу – это точка безубыточности организации, заключающаяся в , которые необходимо делать предприятию, чтобы считаться рентабельным и иметь издержки, приравненные к нулю, то есть абсолютно покрытые доходами фирмы.

Точка безубыточности определяется по простому алгоритму:

Точка безубыточности = затраты постоянные / (стоимость одной единицы товара – переменные затраты на одну товарную единицу).

В итоге несложно заметить, что требуется изготавливать продукцию такого производственного объема и по такой стоимости, чтобы она смогла покрыть постоянные издержки, остающиеся неизменными.

Условная классификация производственных затрат

По факту довольно сложно с определенной достоверностью провести четкую грань между расходами переменными и постоянными. Если производственные издержки регулярно меняются во время функционирования предприятия, их рекомендуется считать условно-постоянными и условно-переменными затратами. Не стоит забывать, что практически каждый вид издержек имеет элементы тех или иных расходов. Например, при оплате за интернет и телефонную связь можно выяснить постоянную долю требуемых затрат (ежемесячный пакет услуг) и переменную долю (оплата зависящая от длительности междугородних звонков и потраченных минут в мобильной связи).

Примеры основных расходов условно-переменного типа:

- Расходы переменного типа в виде комплектующих деталей, необходимых материалов или сырья, при изготовлении готовой продукции определяются как условно-переменные затраты. Колебание этих издержек возможно из-за роста или уменьшения цен, изменения технологического процесса или реорганизации самого производства.

- Переменные затраты, касающиеся сдельной прямой оплаты труда. Такие издержки изменяются в количественном соотношении и из-за колебаний заработных выплат при росте или ежедневных норм, а также при обновлении стимулирующей доли выплат.

- Переменные издержки, включающие в себя процентную долю менеджерам по продажам. Эти издержки всегда находятся в изменении, так как размер выплат зависит от активности продаж.

Примеры основных расходов условно-постоянного типа:

- Расходы постоянного типа на платежи за аренду площадей варьируются на протяжении всего времени работы организации. Издержки могут, как расти, так и сокращаться, находясь в зависимости от увеличения или снижения арендной стоимости.

- Зарплата бухгалтерского отдела считается издержкой постоянного типа. Со временем размер издержек на оплату труда может расти (что взаимосвязано с количественными изменениями штата и расширением производства), а может и снижаться (при передаче бухучета на ).

- Постоянные издержки могут меняться при их перемещении в переменные. Например, когда организация изготавливает не только товар на реализацию, но и определенную долю комплектующих деталей.

- Суммы налоговых вычетов тоже различаются. способен вырасти из-за роста стоимости площадей или в связи с изменениями налоговых ставок. Могут меняться и размеры иных налоговых вычетов, считающихся постоянными расходами. К примеру, перевод бухучета на аутсорсинг не подразумевает выплаты оклада, соответственно и ЕСН начислять не потребуется.

Вышеуказанные виды условно-постоянных и условно-переменных расходов ярко демонстрируют, почему эти издержки считаются условными. Во время своей работы владелец предприятия пытается повлиять на изменение прибыли. К примеру, уменьшить расходы и повысить прибыль, в тот же самый период рынок и другие внешние условия тоже оказывают определенное воздействие на деятельность предприятия.

В итоге издержки регулярно меняются под воздействием некоторых факторов, принимая вид издержек условно-постоянного или условно-переменного типа.

Желательно соблюдать баланс между расходами с самого начала работы предприятия. Помните, чтобы не потребовалось оформлять заем или , необходимо рационально подойти к анализу постоянных и переменных расходов. Так как именно он позволяет построить максимально эффективный финансовый план фирмы.

Напишите свой вопрос в форму ниже

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс