Денежной оценкой деятельности хозяйствующего субъекта является доход. С ростом этого показателя появляются: перспектива дальнейшего развития фирмы, расширение производства и увеличение объемов выпуска товаров/услуг. Для максимизации прибыли и определения оптимального объема выпуска продукции в менеджменте применяется предельный анализ. Поскольку прибыль не всегда имеет положительную тенденцию с ростом выпуска товаров/услуг, поэтому выгодное положение дел на фирме может быть достигнуто, когда предельный доход не превышает предельные издержки.

Прибыль

Все средства, которые поступают на счет предприятия в течение конкретного периода времени до уплаты налогов, именуются доходом. То есть при продаже пятидесяти единиц товара по цене 15 рублей хозяйствующим субъектом будет получено 750 рублей. Однако, чтобы предложить на рынке свою продукцию, предприятием приобретались некоторые факторы производства и затрачивались трудовые ресурсы. Поэтому конечным результатом предпринимательской деятельности считается показатель прибыли. Он равен разнице совокупного дохода и общих издержек.

Из такой элементарной математической формулы следует, что максимальные значения прибыли могут достигаться при росте дохода и снижении расходов. Если ситуация складывается в обратном порядке, тогда предприниматель несет убытки.

Виды доходов

Для определения прибыли использовалось понятие «общий доход», который сравнивался с таким же видом затрат. Если вспомнить какие бывают издержки и учесть факт сопоставимости двух показателей, то нетрудно догадаться, что по виду расходов фирмы существуют аналогичные формы доходов.

Совокупная выручка (TR) рассчитывается как произведение цены блага и объема проданных единиц. Используется для определения общей прибыли.

Предельный доход является добавочной денежной суммой к совокупному доходу, полученной от реализации одной дополнительной единицы блага. Обозначается в мировой практике как MR.

Средняя выручка (AR) показывает количество денежных средств, которые достаются предприятию от продажи одной единицы продукции. В условиях совершенной конкуренции, когда цена на товар остается неизменной при колебаниях объемов реализации, показатель среднего дохода равен цене этого блага.

Примеры определения разных доходов

Известно, что фирма продает велосипеды по 50 тыс. р. В месяц выпускается 30 шт. колесных транспортных средств.

Совокупная выручка составляет 50х30=1500 тыс. р.

Средний доход определяется из отношения общей выручки к объему выпущенной продукции, поэтому при неизменной цене на велосипеды, AR=50 тыс. р.

В примере отсутствует информация о разной стоимости выпускаемой продукции. В таком случае величина предельного дохода тождественна средней выручке и, соответственно, цене одного велосипеда. То есть, если бы предприятие решило увеличить выпуск колесных транспортных средств до 31, при неизменной стоимости добавочного блага, тогда MR=50 тыс. р.

Но на практике ни одной отрасли не присущи черты совершенной конкуренции. Такая модель рыночной экономики является идеальной и служит инструментом в экономическом анализе.

Поэтому расширение производства не всегда сказывается на росте прибыли. Это связано с различной динамикой расходов и тем, что увеличение выпуска продукции влечет за собой снижение цены на ее реализацию. Предложение повышается, спрос уменьшается, как следствие, цена тоже снижается.

Например, увеличение выпуска велосипедов с 30 шт. до 31 шт. в месяц повлекло снижение цены товара с 50 тыс. р. до 48 тыс. р. Тогда предельный доход фирмы составил -12 тыс. р:

TR1=50*30=1500 тыс. р;

TR2=48*31=1488 тыс. р;

TR2-TR1=1488-1500= - 12 тыс. р.

Поскольку прирост дохода оказался отрицательным, следовательно, увеличения прибыли не будет и предприятию лучше оставить выпуск велосипедов на уровне 30 штук в месяц.

Средние и предельные издержки

Для получения максимальной выгоды от хозяйственной деятельности в менеджменте применяют подход определения оптимального объема выпуска продукции, основанного на сопоставлении двух показателей. Это предельный доход и предельные издержки.

Известно, что наращивая объемы производства, растут расходы на электроэнергию, заработную плату и сырье. Они зависимы от количества выпускаемого блага и называются переменными расходами. В начале производства они значительны, и с ростом выпуска товаров их уровень уменьшается, благодаря эффекту экономии на масштабах. Сумма постоянных и переменных расходов характеризует показатель общих издержек. Определить количество средств, вложенных на производство единицы блага, помогают средние затраты.

Предельные издержки позволяют увидеть, сколько потребуется израсходовать фирме средств, чтобы произвести дополнительную единицу товара/услуги. Они показывают отношение прироста общих экономических трат к разнице объемов производства. МС= ТС2-ТС1/Обем2-Объем1.

Сравнение предельных и средних расходов необходимо для корректировки объемов выпуска. Если рассчитывается целесообразность увеличения производства, при котором предельные вложения превышают средние издержки, тогда экономистами дается положительный ответ на запланированные действия руководства.

Золотое правило

Каким образом можно определить максимальную величину прибыли? Оказывается, достаточно сопоставить предельный доход с граничными издержками. Каждая единица произведенного блага увеличивает общий доход на величину предельной выручки и общие издержки на размер предельных расходов. Пока граничный доход превышает аналогичные издержки, тогда продажа дополнительно произведенной единицы продукции будет приносить хозяйствующему субъекту выгоду и прибыль. Но как только начнет действовать закон убывающей отдачи и граничные траты превзойдут предельный доход, тогда принимается решение остановить выпуск продукции на объеме, при котором соблюдается условием МС=MR.

Подобное равенство является золотым правилом определения оптимального объема выпуска, но оно имеет одно условие: цена блага должна превышать минимальное значение средних переменных трат. Если в краткосрочном периоде выполняется условие, при котором предельный доход равен граничным издержкам и цена продукции превышает средние общие расходы, тогда наступает случай максимизации прибыли.

Пример определения оптимального объема выпуска

В качестве аналитического расчета оптимального объема взяты вымышленные данные, которые представлены в таблице.

| Объем, ед | Цена (Р), руб. | Доход (TR), руб. | Издержки (ТС), руб. | Прибыль (TR-TC), руб. | Предельный доход, руб. | Предельные издержки, руб. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Как видно из данных таблицы, предприятию присуща модель несовершенной конкуренции, когда с ростом предложения цена на продукцию уменьшается, а не остается неизменной. Доход рассчитан как произведение объема на стоимость блага. Совокупные издержки были известны первоначально и после расчета дохода помогли определить прибыль, которая является разностью двух величин.

Предельные величины издержек и дохода (последние две колонки таблицы) рассчитывались как частное разницы соответствующих валовых показателей (дохода, издержек) на объем. Пока выпуск предприятием составляет 40 единиц товара, наблюдается максимальная прибыль и граничные траты покрываются аналогичными доходами. Как только хозяйствующий субъект увеличил объемы выпуска до 50 единиц, произошло условие, при котором издержки превысили доход. Такое производство стало невыгодно предприятию.

Общий, предельный доход, а также информация о стоимости блага и валовых издержках способствовали выявлению оптимального объема выпуска продукции, при котором наблюдается максимальная прибыль.

Функция спроса монополиста. Цена продукта монополиста зависит от объема продаж и является обратной функцией спроса: . Чтобы увеличить объем продаж, монополист вынужден снижать цену. Поэтому кривая спроса монополиста нисходящая.

Валовой доход монополиста равен и является функцией выпуска. Валовой доход можно представить как функцию цены. Предельный доход, по определению, измеряется первой производной функции валового дохода:

Величина характеризует изменение цены, вызванное изменением выпуска, и измеряет наклон кривой спроса. В условиях совершенной конкуренции, так как цена задана рынком и любое количество продукции продается по одной и той же цене. На рынке монополии, т.е. наклон кривой спроса отрицательный. Это означает, что предельный доход монополиста от продажи любого изделия всегда ниже его цены: . Это означает, что кривая расположена всегда ниже кривой спроса.

Рассмотрим взаимосвязь валового и предельного дохода монополиста, если функция спроса линейна.

Функция спроса: , наклон линии спроса равен. Запишем обратную функцию спроса: . Тогда валовой доход равен: . Кривая общего дохода - парабола, выходящая из начала координат. Определим предельный доход монополиста:

Наклон линии предельного дохода отрицательный и по абсолютной величине в два раза больше наклона линии спроса. В общем случае функция предельного дохода имеет вид:

Необходимым условием максимального значения функции одной переменной является равенство нулю ее первой производной. Валовой доход фирмы достигает максимальной величины, если. Из последнего равенства находим объем производства, при котором валовой доход максимальный. На линии спроса существует единственная точка, соответствующая значению, в которой. Таким образом, если, то, а достигает максимума. Если и принимает положительные значения, а спрос эластичен, то растет. На отрезках линии спроса и валового дохода, где выполняются названные условия, монополист выпускает продукцию. Если предельный доход отрицателен, а спрос неэластичен, то с увеличением объема выпуска валовой доход уменьшается.

Реализуя свою продукцию, фирма получает доход, или выручку.

Доход – это сумма денег, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени. Величина дохода, его изменение свидетельствуют о степени эффективности деятельности фирмы.

Различают общий, средний и предельный доход.

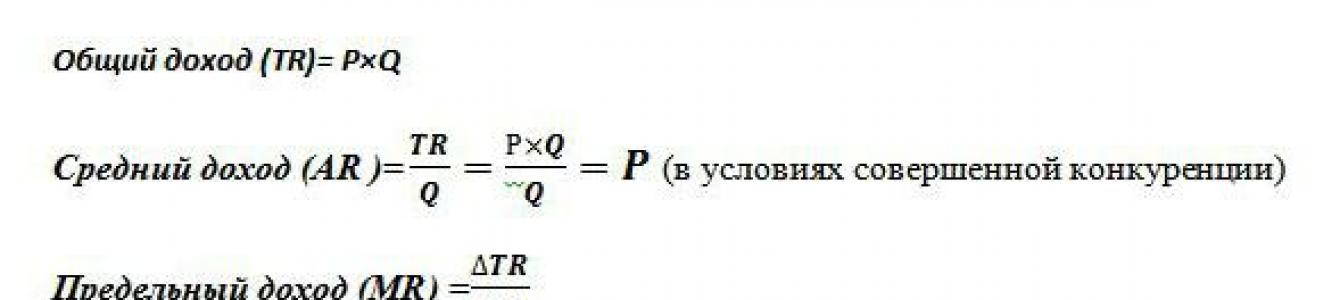

Общий (валовой) доход (TR ) есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он рассчитывается по формуле: ТR = Р Q, гдеР – цена реализации единицы продукции;Q – количество единиц произведенной и реализованной продукции.Как видим, величина общего дохода при прочих равных условиях зависит от объема выпуска и цен реализации.

Средний доход (AR) – это величина денежной выручки, приходящаяся на единицу реализованной продукции. Он рассчитывается по формуле: АR = TR / Q = (P Q) / Q = Р . Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит из нескольких или множества товаров или услуг.

Предельный доход (MR) есть приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции. Он рассчитывается по формуле МR = TR / Q , гдеТR – прирост валового дохода в результате реализации дополнительной единицы продукции;Q – прирост объема производства и реализации на единицу.

Сравнение предельного дохода и предельных издержек для товаропроизводителя имеет важное значение в выработке им своей хозяйственной политики.

5. Прибыль фирмы: понятие и виды

От величины дохода в значительной степени зависит прибыль фирмы.

Прибыль представляет собой разность между общей выручкой и общими издержками, то есть π= TR – TC , гдеπ – прибыль.Фирма может рассчитать общую прибыль (ТR–ТС), среднюю прибыль (AR – ATC) и предельную прибыль (MR – MC).

Так как существуют бухгалтерские и экономические издержки, то и прибыль бывает бухгалтерская и экономическая.

Бухгалтерская прибыль – разность между общей выручкой и внешними (бухгалтерскими) издержками. Напомним, что к последним относят явные, фактические издержки: заработную плату, затраты на топливо, энергию, вспомогательные материалы, проценты по ссудам, арендную плату, амортизацию и т.д.

Экономическая прибыль – это часть дохода фирмы, которая остаётся после вычитания из дохода всех издержек: явных (внешних) и неявных (внутренних), то есть экономических издержек . Экономическую прибыль ещё называют чистой прибылью .

Экономическая прибыль есть определенный излишек совокупного дохода над экономическими издержками. Ее наличие заинтересовывает производителя именно в данной сфере бизнеса. В то же время она побуждает другие фирмы к вступлению в эту сферу.

Сущность экономической прибыли можно объяснить новаторством предпринимателя, применением им инновационных решений в хозяйственных делах, его готовностью нести всю полноту ответственности за принимаемые экономические решения. Поэтому порой саму прибыль определяют как плату за риск.

В зависимости от того, как соотносятся доход и издержки, прибыль фирмы сможет быть положительной (TR>ТС), нулевой (TR=ТС) и отрицательной (TR<ТС). Положительная прибыль означает, что фирма добилась самоокупаемости. Все издержки производства стали возмещаться полученным доходом.

Нулевая (нормальная) прибыль – это доход, возмещающий минимальные затраты предпринимательского фактора после того, как предприниматель возместил все издержки производства. Ранее отмечалось, что именно эта прибыль удерживает предпринимателя в данной сфере деятельности. Однако в этом момент еще нет экономической прибыли.

Отрицательная прибыль означает, что фирма несет убытки. За счет выручки она только частично покрывает издержки производства.

Для любого сокращения цены площадь, подобная площади АВDС на рис. 2, равняется Q 1 (Dр). Это - доход, упущенный при нереализации единицы товара по более высокой цене. Площадь DEFG равняется Р 2 (DQ) . Это - увеличение дохода от продажи дополнительных единиц товара за вычетом дохода, которым пожертвовали, отказавшись от возможности продать предыдущие единицы товара по более высоким ценам. Для очень маленьких изменений цены изменения общего дохода можно, следовательно, записать так

где Dр отрицательно, а DQ положительно. Поделив уравнение (2) на DQ, получаем:

![]() (3)

(3)

где Dр/DQ является наклоном кривой спроса. Поскольку кривая спроса на продукцию монополиста имеет отрицательный наклон, то предельный доход должен быть меньше, чем цена.

Взаимосвязь между предельным доходом и наклоном кривой спроса можно легко преобразовать в соотношение, которое связывает предельный доход с эластичностью спроса по цене. Эластичность спроса по цене на какой-либо точке кривой спроса равна

Подставляя это в уравнение предельного дохода, получаем:

![]()

Следовательно,

![]() (4)

(4)

Уравнение (4) подтверждает, что предельный доход меньше цены. Это так, поскольку Е D отрицательна для наклоненной вниз кривой спроса на продукцию монополиста. Уравнение (4) показывает, что, в общем, предельный доход от любого выпуска зависит от цены товара и эластичности спроса по цене. Это уравнение можно также использовать, чтобы показать, как общий доход зависит от рыночных продаж. Предположим, что е D = -1. Это означает единичную эластичность спроса. Подстановка е D = -1 в уравнение (4) дает нулевой предельный доход. Изменения общего дохода в ответ на изменение цены не происходит, когда эластичность спроса по цене равна -1. Таким же образом, когда спрос эластичен, уравнение показывает, что предельный доход положителен. Это так, потому что величина е D была бы меньше чем -1, и больше, чем минус бесконечность, когда спрос эластичен. Наконец, когда спрос неэластичен, то предельный доход является отрицательным. Табл. 1.2.2 суммирует взаимоотношения между предельным доходом, эластичностью спроса по цене и общим доходом.

ТАБЛИЦА 1.2.2.Предельный доход, общий доход и эластичность спроса на продукт по цене

Вы можете убедиться, что взаимосвязь, подразумеваемая уравнением (4), является логичной, анализируя, каким образом вместе с потребным покупателю количеством товара изменяются общий доход вдоль линейной кривой спроса и соответствующая кривая предельного дохода для монополии. Напомним, что спрос является эластичным по цене, когда сокращение цены ведет к приросту общего дохода. Если общий доход возрастает, когда цена уменьшится, то предельный доход должен быть положительным. Таким образом, всякий раз, когда предельный доход от понижения цены является положительным, спрос является эластичным по цене. Это так, потому что отрицательный предельный доход подразумевает, что уменьшение цены ведет к сокращению общего дохода. Наконец, когда предельный доход равен нулю, изменение в цене не изменяет общего дохода, а спрос имеет единичную эластичность. Это показано в нижней части рис. 3. Максимальный общий доход извлекается тогда, когда предельный доход равен нулю. В этой точке линейной кривой спроса ценовая эластичность спроса равна -1.

Уравнение (4) подразумевает также, что чем более эластичным является спрос, тем меньше разница между предельным доходом и ценой. В крайнем случае, если спрос бесконечно эластичен, то разница между ценой и предельным доходом становится нулевой. Это так, поскольку значение 1/Е D в уравнении (4) стремится к нулю, если Е D стремится к минус бесконечности. Это находится в соответствии с тем фактом, что у конкурентной фирмы цена равняется предельному доходу.

Отметим также по табл. 1.2.1 и по графикам на рис. 2 и 3, что предельный доход снижается быстрее, чем цена, по мере того, как монополист производит больше товара. Для линейной кривой спроса предельный доход будет снижаться ровно вдвое быстрее цены. Заметим, что на каждые 100 000 долларов сокращения цены, устанавливаемой за концерт, после первого концерта предельный доход всегда уменьшается на 200 000 долларов. Предельный доход становится нулевым на уровне выпуска, соответствующем половине того количества товара (услуг), которое было бы продано по цене, равной нулю. (Для линейной кривой спроса наклон кривой постоянен. Из уравнения (3) видно, что изменение предельного дохода в ответ на любое изменение Q таково, что:

DмR/ DQ = D[Р + Q(DР/ DQ)] / DQ = (Dр + DQ(DP/DQ))/DQ = 2(DP/DQ). Темп изменения МR относительно Q в два раза больше темпа его изменения относительно Q.

Рис. 3. Спрос для монополиста, предельный доход, общий доход и эластичность

При линейной кривой спроса, когда товара продается больше, предельный доход снижается в два раза быстрее цены. Когда предельный доход является положительным, то общий доход возрастает при сокращении цены. Когда предельный доход является отрицательным, то общий доход сокращается всякий раз, когда цена понижается. Общий доход достигает максимума, когда предельный доход МR = 0. Когда МR > 0, спрос является эластичным. Когда МR < 0, спрос является неэластичным. Спрос обладает единичной эластичностью, когда МR = 0, а общий доход в этой точке достигает максимума.

Максимизация прибыли монопольными фирмами в краткосрочном плане

Конкурентная фирма максимизирует прибыль, регулируя продаваемое по рыночной цене количество товара так, чтобы предельные издержки производства равнялись предельному доходу. Хотя монополия и может влиять на цену своего товара, предельный анализ максимизации прибыли одинаков как в случае конкуренции, так и при наличии монополии. Максимизация прибыли подразумевает, что предельный доход должен равняться предельным затратам на выпускаемое количество товаров. Однако предельный доход от дополнительного выпуска у монополиста всегда меньше, чем цена, по которой реализуется это количество. (Для фирмы с монопольной властью цена, которую она может установить, является функцией от количества товара, предлагаемого для продажи, Q. Прибыль равна p = РQ - ТС, поскольку Р = f(Q) и ТС= f(Q), dp/dQ=P+Q(dP/dQ)-dTC/dQ. Предполагая, что необходимое условие существования второй производной выполнено, максимальная прибыль достигается там, где [Р + Q (dP/dQ)]=dTC/dQ. Левая сторона равенства является предельным доходом. Это выражение предельного дохода аналогично уравнению (3) для случаев, где изменения Q бесконечно малы. Правая сторона уравнения представляет собой предельные издержки.)

Табл. 1.3.1 представляет данные об издержках на концертное представление. Совокупные издержки в год на все представления показаны в третьей колонке таблицы. Четвертая колонка показывает средние издержки на каждое представление. Предельные издержки вычисляются в пятой колонке как изменение в совокупных издержках от каждого дополнительного представления. Шестая колонка воспроизводит данные о предельном доходе из табл. 1.2.1. Постоянные (экономические. - Ред.) издержки равны 100 000 долларов в год. Они состоят из амортизации и процента (упущенного процента от предоставления соответствующих средств в ссуду, например, при вложении их в банк. - Ред.) на оборудование длительного пользования - такого, как музыкальные инструменты, звуковая аппаратура, костюмы, транспортные средства, используемые для перевозки персонала и оборудования (включая телохранителей). Даже если за год вообще не дается концертов, вы все равно несете эти издержки. Последняя колонка - общая прибыль, следовательно, указывает, что если вы решите не давать ни одного концерта, то потеряете в год 100 000 долларов. Если вы оцените свои представления более чем в 1 млн. долларов каждое, то покупателей наних небудет. Вы, следовательно, потеряете сумму, равную вашим постоянным издержкам.

Если ваша цена равна 1 млн. долларов, то вы найдете покупателя на один концерт в год. Совокупные издержки составят 500 000 долларов. Вы, следовательно, сделаете на этом концерте 500 000 долларов прибыли. Предельные издержки на первый концерт равны 400 000 долларов. Они равны средним переменным издержкам этого концерта. Они состоят из зарплаты, выплачиваемой вашим помощникам, аккомпаниаторам, телохранителям, которые охраняют вас в дороге, и стоимости топлива для транспорта, на котором вы передвигаетесь с одного места на другое. Предельный доход от первого концерта равен 1 млн. долларов. Предельная прибыль, указанная в предпоследней колонке табл. 10.3 равна, следовательно, 600 000 долларов. Напоминаем, что предельная прибыль - это разница между предельным доходом и предельными затратами.

После первого концерта предельный доход падает ниже цены, потому что вы должны снижать запланированную вами цену, чтобы иметь возможность дать больше представлений. Валовый доход от двух концертов, по табл. 10.3, равен 1,8 млн. долларов. Вы должны оценивать ваши концерты в 900000 долларов каждый, если желаете продать их организаторам два представления в год.

Совокупные затраты на два концерта равны 1 млн. долларов. Предельные издержки на второй концерт, следовательно, равны 1 млн. долларов за вычетом 500 000 долларов, деленных на единицу. Это дает предельные затраты. Поскольку предельный доход от второго концерта равен 800 000 долларам, ваша предельная прибыль положительна. В данном случае предельная прибыль равна 300 000 долларам, а ваша общая прибыль возрастает с 500 000 долларов в год до 800 000 долларов.

До тех пор пока предельный доход превышает предельные затраты на концерт, прибыль увеличивается. Прибыль начинает уменьшаться как только предельные издержки превысят предельный доход. Вы увеличите свои годовые прибыли, если вы увеличите выпуск концертов за год. Это так, поскольку предельные затраты на третий концерт равны 550 000 долларам, тогда как предельный доход от него равен 600 000 долларам. Ваша предельная прибыль за третий концерт, следовательно, равна 50 000 долларов, а ваши общие прибыли возрастают до 850 000 долларов в год. Если вы хотите дать три концерта в год, то вы должны оценить каждый из них в 800 000 долларов.

Заинтересованы ли вы в снижении вашей цены ниже 800 000 долларов? Если бы вы снизили цену до 700 000 долларов, то вы бы смогли дать четыре концерта в год. Но этого не стоило бы делать. Предельные затраты на четвертый концерт были бы 700 000 долларов, предельный доход от него был бы только 400 000 долларов. Ваша предельная прибыль была бы,

ТАБЛИЦА 1.3.1Издержки и определение величины товарного выпуска монополии, максимизирующей прибыль

следовательно, 300 000 долларов. Снижая свою цену до 700 000 долларов, вы бы сократили свои прибыли с 850 000 долларов до 550 000 долларов в год.

Как указано в табл. 1.3.1 , при любом выпуске, большем, чем три концерта в год, предельные издержки будут превышать предельный доход. Ваша равновесная цена равна, таким образом, 800 000 долларов за концерт. Величина равновесного выпуска, на который по этой цене будет предъявлен спрос, равна трем. Прибыли при этой цене равны 850 000 долларов в год. Предельные издержки на концерт при этом выпуске равны 550 000 долларов. Следовательно, при равновесном выпуске предельные издержки меньше, чем цена. Это следует из того факта, что предельный доход при монополии меньше цены.

Похожая информация.

Условия максимизации прибыли при совершенной конкуренции.

ОТВЕТ

Согласно традиционным теории фирмы и теории рынков, максимизация прибыли является основной целью фирмы. Поэтому фирма должна выбрать такой объем поставляемой продукции, чтобы достичь максимальной прибыли за каждый период продаж.

ПРИБЫЛЬ – это разница между валовым (общим) доходом (TR) и совокупными (валовыми, общими) издержками производства (ТС) за период продаж:

прибыль = TR – ТС.

Валовой доход – это цена (Р) проданного товара, умноженная на объем продаж (Q).

Поскольку на цену не влияет конкурентная фирма, то на свой доход она может повлиять лишь посредством изменения объема продаж. Если валовой доход фирмы больше совокупных издержек, то она получает прибыль. Если совокупные издержки превышают валовой доход, то фирма несет убытки.

Совокупные издержки – это издержки всех факторов производства, использованных фирмой при производстве данного объема продукции.

Максимальная прибыль достигается в двух случаях:

а) когда валовой доход (TR) в наибольшей степени превышает совокупные издержки (ТС);

б) когда предельный доход (MR) равен предельным издержкам (МС).

Предельный доход (MR) – это изменение в валовом доходе, получаемое при продаже дополнительной единицы объема выпуска. Для конкурентной фирмы предельный доход всегда равен цене продукта:

Максимизация предельной прибыли представляет собой разницу между предельным доходом от продажи дополнительной единицы продукции и предельными издержками:

предельная прибыль = MR – МС.

Предельные издержки – дополнительные издержки, приводящие к увеличению выпуска на одну единицу блага. Предельные издержки целиком представляют собой переменные издержки, ибо постоянные издержки не изменяются вместе с выпуском. Для конкурентной фирмы предельные издержки равны рыночной цене товара:

Предельным условием максимизации прибыли является такой объем выпуска продукции, при котором цена равняется предельным издержкам.

Определив предел максимизации прибыли фирмы, необходимо установить равновесный выпуск продукции, максимизирующий прибыль.

Максимально прибыльное равновесие это такое положение фирмы, при котором объем предлагаемых благ определяется равенством рыночной цены предельным издержкам и предельному доходу:

Максимально прибыльное равновесие в условиях совершенной конкуренции иллюстрируется на рис. 26.1.

Рис. 26.1. Равновесный выпуск продукции конкурентной фирмы

Фирма выбирает такой объем выпуска, который позволяет ей извлекать максимальную прибыль. При этом надо иметь в виду, что выпуск, обеспечивающий максимальную прибыль, отнюдь не означает, что за единицу данной продукции извлекается самая большая прибыль. Отсюда следует, что неправильно использовать прибыль за единицу продукта в качестве критерия общей прибыли.

В определении объема выпуска, максимизирующего прибыль, необходимо сравнивать рыночные цены со средними издержками.

Средние издержки (АС) – издержки в расчете на единицу произведенной продукции; равны общим издержкам производства определенного количества продукции, деленным на количество произведенной продукции. Различают три вида средних издержек: средние валовые (общие) издержки (АС); средние постоянные издержки (AFC); средние переменные издержки (AVC).

Соотношение рыночной цены и средних издержек производства может иметь несколько вариантов:

Цена больше, чем средние издержки производства, максимизирующие прибыль. В этом случае фирма извлекает экономическую прибыль, т. е. ее доходы превышают все ее издержки (рис. 26.2);

Рис. 26.2. Максимизация прибыли конкурентной фирмой

Цена равна минимальным средним издержкам производства, что обеспечивает фирме самоокупаемость, т. е. фирма только покрывает свои издержки, что дает ей возможность получать нормальную прибыль (рис. 26.3);

Рис. 26.3. Самоокупаемая конкурентная фирма

Цена ниже минимально возможных средних издержек, т. е. фирма не покрывает всех своих издержек и несет убытки (рис. 26.4);

Цена опускается ниже минимальных средних издержек, но превышает минимум средних переменных издержек, т. е. фирма способна минимизировать свои убытки (рис. 26.5); цена ниже минимума средних переменных издержек, что означает прекращение производства, ибо потери фирмы превышают постоянные издержки (рис. 26.6).

Рис. 26.4. Конкурентная фирма, несущая убытки

Рис. 26.5. Минимизация убытков конкурентной фирмы

Рис. 26.6. Прекращение производства конкурентной фирмой

Из книги Типичные ошибки в бухгалтерском учете и отчетности автора Уткина Светлана АнатольевнаПример 19. Расходы на доплату за работу в ночное время учтены в целях налогообложения прибыли при отсутствии данного условия в трудовом договоре с работником Организации, в которых применяется многосменный режим работы, должны устанавливать доплату в ночное время с

Из книги Экономическая теория автораВопрос 53 Концепции прибыли

Из книги Экономист под прикрытием автора Харфорд ТимГлава 3 Рынки совершенной конкуренции и «правдивый мир» ТРУДНО ПРЕДСТАВИТЬ, ЧТОБЫ ФИЛЬМЫ С ДЖИМОМ КЕРРИ И ЭКОНОМИЧЕСКАЯ НАУКА ИМЕЛИ ЧТО-ТО ОБЩЕЕ, НО, ОКАЗЫВАЕТСЯ, НАМ ЕСТЬ ЧЕМУ ПОУЧИТЬСЯ У ЭТОГО КОМИКА В ГУТТАПЕРЧЕВОЙ МАСКЕ. Возьмём фильм «Лжец, лжец», рассказывающий

Из книги Микроэкономика автора Вечканова Галина РостиславовнаВопрос 28 Условия максимизации прибыли при монополии. ОТВЕТПоведение фирмы-монополиста обусловлено не только потребительским спросом и предельным доходом, но и издержками производства.Фирма-монополист будет наращивать выпуск продукции до такого объема, когда

Из книги Микроэкономика автора Вечканова Галина РостиславовнаВопрос 58 Концепции прибыли. ОТВЕТРазличные концепции издержек производства обусловливают и различные концепции прибыли. Выделяют бухгалтерскую, экономическую и нормальную прибыль.Бухгалтерская прибыль – разница между общей выручкой от реализации продукции (работ,

автора10.2. Предложение и цена в условиях совершенной конкуренции 10.2.1. Рыночный спрос и спрос на продукцию фирмы в условиях совершенной конкуренции В условиях совершенной конкуренции фирма настолько мала по сравнению с рынком как целостной системой, что принимаемые ею решения

Из книги Экономическая теория: учебник автора Маховикова Галина Афанасьевна10.2.1. Рыночный спрос и спрос на продукцию фирмы в условиях совершенной конкуренции В условиях совершенной конкуренции фирма настолько мала по сравнению с рынком как целостной системой, что принимаемые ею решения практически не влияют на рыночную цену. Сложившееся при

Из книги Экономическая теория: учебник автора Маховикова Галина Афанасьевна10.2.2. Условие максимизации прибыли при совершенной конкуренции Максимизация прибыли – одна из основных целей любой фирмы. Прибыль представляет собой разницу между общей выручкой (ТR) и общими затратами (ТС) фирмы на производство товара или услуги. Следовательно, чтобы

Из книги Экономическая теория: учебник автора Маховикова Галина АфанасьевнаЗанятие 7 Ценообразование в условиях совершенной конкуренции Семинар Учебная лаборатория: отвечаем, обсуждаем и дискутируем… Отвечаем:1. Считается, что совершенная конкуренция – это крайний случай рыночной структуры. Если это так, почему важно понимать действия

Из книги Микроэкономика: конспект лекций автора Тюрина АннаЛЕКЦИЯ № 9. Рынок совершенной конкуренции 1. Равновесие фирмы в краткосрочном периоде На рынке совершенной конкуренции в одной отрасли существует множество фирм, которые имеют одну специализацию, но разные направления развития, масштабы производства и величину

Из книги Социология труда автора Горшков Александр10. Факторы, влияющие на поведение экономических агентов на рынке труда: зарплата, цены, прибыли и условия труда В рыночной экономике заработная плата формируется под воздействием рынка труда. Объектом купли-продажи на таких рынках выступает труд. Оплата человека за

Из книги Сознательный капитализм. Компании, которые приносят пользу клиентам, сотрудникам и обществу автора Сисодиа РаджендраМиф о максимизации доходов Очень часто встречающийся миф о том, что конечная цель бизнеса – всегда максимизация доходов инвесторов, по всей вероятности, берет свое начало в работах экономистов начала индустриальной революции. Как он появился? Очевидно, причиной

автораВопрос 46 Анализ формирования нераспределенной прибыли Анализ нераспределенной прибыли целесообразно начать с изучения ее состава и динамики изменения отдельных статей. В состав нераспределенной прибыли должны быть включены следующие статьи формы № 2 «Отчет о

Из книги Экономический анализ автора Климова Наталия ВладимировнаВопрос 47 Методы факторного анализа прибыли от продажи Анализ прибыли от продажи проводится по трем направлениям: по каждому виду товара, по товарным группам и в целом по организации.На прибыль от продажи конкретного вида товара оказывают влияние объем продаж, цена

Из книги Экономический анализ автора Климова Наталия ВладимировнаВопрос 50 Анализ использования чистой прибыли Контроль за распределением прибыли на практике осуществляется посредством представления соответствующей отчетности. Однако календарный год, за который представляется отчетность, является частью общего периода развития

Из книги Экономический анализ автора Климова Наталия ВладимировнаВопрос 52 Методика расчета резервов роста прибыли и повышения рентабельности Резервами повышения показателей рентабельности являются резервы роста прибыли.Методика подсчета резервов увеличения прибыли за счет: увеличения объема продаж по рентабельной продукции.

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс

Направления повышения эффективности использования собственного капитала На базе двигателя с плоским печатным якорем разработаны изделия для автомобильной промышленности

Банки