Многие сталкиваются с изменчивостью изучаемого признака у отдельных единиц совокупности, его колебанием относительно некоторого значения, то есть с его вариацией. Вот ее-то и следует обязательно учитывать, чтобы получить наиболее достоверные сведения о ходе выполнения того или иного научного исследования.

Большинство исследователей, производя определение интервала изменения значения того или иного параметра, чаще всего прибегают к абсолютным и Среди последних наибольшее распространение получил коэффициент вариации, который в случае, если исследуемая величина характеризуется нормальным распределением, является критерием однородности совокупности. Данный показатель позволяет определить, какую степень разбросанности будут иметь значения исследуемого параметра, не обращая внимания на масштаб и единицу измерения.

Коэффициент вариации можно вычислить, разделив на среднее арифметическое значение переменной, выраженное в процентах. Результат данного вычисления может попадать в интервал от нуля до бесконечности, возрастая по мере увеличения вариации признака. Если полученное значение менее 33,3% - вариация признака слабая. Если больше - сильная. В последнем случае исследуемая совокупность данных является неоднородной, ее признается нетипичной, а потому не может быть обобщающим показателем. Поэтому для данной совокупности стоит применить другие показатели.

Стоит отметить, что коэффициент вариации не только характеризует однородность некоторой совокупности, но также применяется в качестве сравнительной ее оценки. Например, его применяют, если необходимо колебания того или иного признака в совокупностях, для которых рассчитанная величина среднего значения различна. В этом случае разброс полученных данных не позволяет произвести объективную оценку обретенного значения. Коэффициент вариации характеризует относительную изменчивость переменной, а потому может являться относительной мерой колебания значения изучаемого параметра.

Однако здесь существуют некоторые ограничения. В частности, оценить степень колебания значений параметра можно лишь для конкретного признака и если совокупность имеет определенный состав. При этом равенство данных показателей может свидетельствовать как о сильной, так и о слабой вариации. Это в случае, если признаки различны или исследования проводятся на разных совокупностях. Такой результат формируется под действием весьма объективных причин, и это следует обязательно учитывать во время обработки полученных экспериментальных данных.

Коэффициент вариации находит широкое применение при проведении в различных отраслях науки и техники. В том числе, его активно задействуют при выполнении оценки колебания параметров в экономике и социологии. При этом применение коэффициента делается невозможным в случае, если необходимо дать оценку изменчивости переменных, которые способны менять свой знак на противоположный. Ведь тогда в результате расчетов будут получены некорректные значения данного показателя: либо оно будет очень маленьким, либо будет иметь отрицательный знак. В последнем случае стоит проверить правильности выполненных расчетов.

Таким образом, можно сказать, что коэффициент вариации - это параметр, который позволит вам оценить степень разброса и относительную изменчивость средней величины. Применение данного показателя позволяет выявить наиболее значимые факторы, акцентирование внимания на которых позволит достичь поставленных целей и решить необходимые задачи.

Полученные из опыта величины неизбежно содержат погрешности, обусловленные самыми разнообразными причинами. Среди них следует различать погрешности систематические и случайные. Систематические ошибки обусловливаются причинами, действующими вполне определенным образом, и могут быть всегда устранены или достаточно точно учтены. Случайные ошибки вызываются весьма большим числом отдельных причин, не поддающихся точному учету и действующих в каждом отдельном измерении различным образом. Эти ошибки невозможно совершенно исключить; учесть же их можно только в среднем, для чего необходимо знать законы, которым подчиняются случайные ошибки.

Будем обозначать измеряемую величину через А, а случайную ошибку при измерении х. Так как ошибка х может принимать любые значения, то она является непрерывной случайной величиной, которая вполне характеризуется своим законом распределения.

Наиболее простым и достаточно точно отображающим действительность (в подавляющем большинстве случаев) является так называемый нормальный закон распределения ошибок :

Этот закон распределения может быть получен из различных теоретических предпосылок, в частности, из требования, чтобы наиболее вероятным значением неизвестной величины, для которой непосредственным измерением получен ряд значений с одинаковой степенью точности, являлось среднее арифметическое этих значений. Величина 2 называется дисперсией данного нормального закона.

Среднее арифметическое

Определение дисперсии по опытным данным. Если для какой-либо величины А непосредственным измерением получено n значений a i с одинаковой степенью точности и если ошибки величины А подчинены нормальному закону распределения, то наиболее вероятным значением А будет среднее арифметическое :

a - среднее арифметическое,

a i - измеренное значение на i-м шаге.

Отклонение наблюдаемого значения (для каждого наблюдения) a i величины А от среднего арифметического : a i - a.

Для определения дисперсии нормального закона распределения ошибок в этом случае пользуются формулой:

2 - дисперсия,

a - среднее арифметическое,

n - число измерений параметра,

Среднеквадратическое отклонение

Среднеквадратическое отклонение показывает абсолютное отклонение измеренных значений от среднеарифметического . В соответствии с формулой для меры точности линейной комбинации средняя квадратическая ошибка среднего арифметического определяется по формуле:

![]() , где

, где

a - среднее арифметическое,

n - число измерений параметра,

a i - измеренное значение на i-м шаге.

Коэффициент вариации

Коэффициент вариации характеризует относительную меру отклонения измеренных значений от среднеарифметического :

![]() , где

, где

V - коэффициент вариации,

- среднеквадратическое отклонение,

a - среднее арифметическое.

Чем больше значение коэффициента вариации , тем относительно больший разброс и меньшая выравненность исследуемых значений. Если коэффициент вариации меньше 10%, то изменчивость вариационного ряда принято считать незначительной, от 10% до 20% относится к средней, больше 20% и меньше 33% к значительной и если коэффициент вариации превышает 33%, то это говорит о неоднородности информации и необходимости исключения самых больших и самых маленьких значений.

Среднее линейное отклонение

Один из показателей размаха и интенсивности вариации - среднее линейное отклонение (средний модуль отклонения) от среднего арифметического. Среднее линейное отклонение рассчитывается по формуле:

![]() , где

, где

_

a - среднее линейное отклонение,

a - среднее арифметическое,

n - число измерений параметра,

a i - измеренное значение на i-м шаге.

Для проверки соответствия исследуемых значений закону нормального распределения применяют отношение показателя асимметрии к его ошибке и отношение показателя эксцесса к его ошибке.

Показатель асимметрии

Показатель асимметрии (A) и его ошибка (m a) рассчитывается по следующим формулам:

![]() , где

, где

А - показатель асимметрии,

- среднеквадратическое отклонение,

a - среднее арифметическое,

n - число измерений параметра,

a i - измеренное значение на i-м шаге.

Показатель эксцесса

Показатель эксцесса (E) и его ошибка (m e) рассчитывается по следующим формулам:

![]() , где

, где

Коэффициент вариации в статистике применяется для сравнения разброса двух случайных величин с разными единицами измерения относительно ожидаемого значения. В итоге можно получить сопоставимые результаты. Показатель наглядно иллюстрирует однородность временного ряда.

Коэффициент вариации используется также инвесторами при портфельном анализе в качестве количественного показателя риска, связанного с вложением средств в определенные активы. Особенно эффективен в ситуации, когда у активов разная доходность и различный уровень риска. К примеру, у одного актива высокая ожидаемая доходность, а у другого – низкий уровень риска.

Как рассчитать коэффициент вариации в Excel

Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему арифметическому. Для расчета в статистике используется следующая формула:

CV = σ / ǩ,

- CV – коэффициент вариации;

- σ – среднеквадратическое отклонение по выборке;

- ǩ – среднеарифметическое значение разброса значений.

Коэффициент вариации позволяет сравнить риск инвестирования и доходность двух и более портфелей активов. Причем последние могут существенно отличаться. То есть показатель увязывает риск и доходность. Позволяет оценить отношение между среднеквадратическим отклонением и ожидаемой доходностью в относительном выражении. Соответственно, сопоставить полученные результаты.

При принятии инвестиционного решения необходимо учитывать следующий момент: когда ожидаемая доходность актива близка к 0, коэффициент вариации может получиться большим. Причем показатель значительно меняется при незначительном изменении доходности.

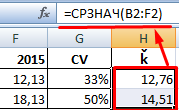

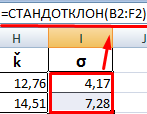

В Excel не существует встроенной функции для расчета коэффициента вариации. Но можно найти частное от стандартного отклонения и среднего арифметического значения. Рассмотрим на примере.

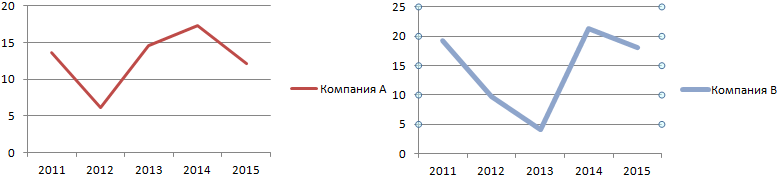

Доходность двух ценных бумаг за предыдущие пять лет:

Наглядно это можно продемонстрировать на графике:

Обычно показатель выражается в процентах. Поэтому для ячеек с результатами установлен процентный формат.

Значение коэффициента для компании А – 33%, что свидетельствует об относительной однородности ряда. Формула расчета коэффициента вариации в Excel:

Сравните: для компании В коэффициент вариации составил 50%: ряд не является однородным, данные значительно разбросаны относительно среднего значения.

Интерпретация результатов

Прежде чем включить в инвестиционный портфель дополнительный актив, финансовый аналитик должен обосновать свое решение. Один из способов – расчет коэффициента вариации.

Ожидаемая доходность ценных бумаг составит:

Среднеквадратическое отклонение доходности для активов компании А и В составляет:

Ценные бумаги компании В имеют более высокую ожидаемую доходность. Они превышают ожидаемую доходность компании А в 1,14 раза. Но и инвестировать в активы предприятия В рискованнее. Риск выше в 1,7 раза. Как сопоставить акции с разной ожидаемой доходностью и различным уровнем риска?

Для сопоставления активов двух компаний рассчитан коэффициент вариации доходности. Показатель для предприятия В – 50%, для предприятия А – 33%. Риск инвестирования в ценные бумаги фирмы В выше в 1,54 раза (50% / 33%). Это означает, что акции компании А имеют лучшее соотношение риск / доходность. Следовательно, предпочтительнее вложить средства именно в них.

Таким образом, коэффициент вариации показывает уровень риска, что может оказаться полезным при включении нового актива в портфель. Показатель позволяет сопоставить ожидаемую доходность и риск. То есть величины с разными единицами измерения.

Вариация измеряется с помощью относительных величин, называемых коэффициентами вариации и определяемых в виде отношения среднего отклонения к средней величине. Коэффициент вариации используют не только для сравнительной оценки вариации единиц совокупности, но и как характеристику однородности совокупности. Значения коэффициента вариации изменяются от 0 до 100% и чем ближе он к нулю, тем типичнее найденная средняя величина для изучаемой статистической совокупности, а значит и качественнее подобраны статистические данные. Совокупность считается количественно однородной, если коэффициент вариации не превышает 33% (для распределений, близких к нормальному). Различают следующие относительные показатели вариации:

Коэффициент вариации:

где - среднее квадратическое отклонение, - средняя арифметическая.

Линейный коэффициент вариации:

где - среднее линейное отклонение.

Коэффициент осцилляции:

где - размах вариации.

Вычислим коэффициенты вариации для группы организаций по грузообороту автомобильного транспорта (таблица 5.1) по формулам 5.9, 5.10, 5.11

Коэффициент вариации будет равен: ![]() , что превышает 33%, следовательно, совокупность неоднородна.

, что превышает 33%, следовательно, совокупность неоднородна.

Вычислим линейный коэффициент вариации: ![]() . Следовательно, доля усредненного значения абсолютных отклонений организаций от средней величины равна 30,7%

. Следовательно, доля усредненного значения абсолютных отклонений организаций от средней величины равна 30,7%

Найдем коэффициент осцилляции: ![]() . Из этого следует, что разница между максимальным и минимальным значениями организаций превышает среднее значение почти в 1,078 раз.

. Из этого следует, что разница между максимальным и минимальным значениями организаций превышает среднее значение почти в 1,078 раз.

Определим коэффициенты вариации для группировки площадей жилых помещений (в среднем на одного жителя) (таблица 5.3).

Вычислим коэффициент вариации по формуле (5.9):

![]() . Это значит что коэффициент вариации не превышает 33%, следовательно, совокупность однородна.

. Это значит что коэффициент вариации не превышает 33%, следовательно, совокупность однородна.

Рассчитаем линейный коэффициент вариации по формуле (5.10):

![]() . Это значит, что доля усредненного значения абсолютных отклонений площадей жилых помещений от средней величины равна 5,56%.

. Это значит, что доля усредненного значения абсолютных отклонений площадей жилых помещений от средней величины равна 5,56%.

Найдем коэффициент осцилляции по формуле (5.11):

![]() . Разница между максимальным и минимальным значениями площадей жилых помещений не превышает среднее значение.

. Разница между максимальным и минимальным значениями площадей жилых помещений не превышает среднее значение.

РАСЧЕТ И ПОСТРОЕНИЕ СТРУКТУРНЫХ ХАРАКТЕРИСТИК ВАРИАЦИОННОГО РЯДА

Немного больше по теме

Политическая экономия Д. Рикардо как идеолога промышленного переворота

В последней трети XVIII в. в Англии начался

промышленный переворот (промышленная революция). В течение нескольких

десятилетий в легкой промышленности одно изобретение следовало за другим. Весь

процесс производства в этой отрасли был переведен на машинную основу.

Постепенно переворот распространился на другие отрасли легкой, а затем и

тяжелой промышленности. Начался повсеместный пе...

В этом же документе приводятся правила определения коэффициента вариации. Разработано несколько методик выявления НМЦК: нормативная, тарифная, проектно-сметная, затратная. Самым приоритетным считается метод сопоставимых рыночных цен. Именно его рекомендуется использовать при определении стартовой цены. Он предполагает сравнение коммерческих предложений, предоставляемых потенциальными поставщиками по запросу заказчика. Для проведения такого анализа и применяется коэффициент вариации. Он выражается в процентах. Под коэффициентом вариации понимается мера относительного разброса предлагаемых цен. Он показывает, какую долю занимает средний разброс цен от среднего значения цены. Этот показатель может принимать следующие значения:

- Меньше 10%. В таком случае разница в ценах признается незначительной.

- От 10% до 20%. Разброс считается средним.

- От 20% до 33%.

Коэффициент вариации

Для проверки соответствия исследуемых значений закону нормального распределения применяют отношение показателя асимметрии к его ошибке и отношение показателя эксцесса к его ошибке. Показатель асимметрии Показатель асимметрии (A) и его ошибка (ma) рассчитывается по следующим формулам: , где А — показатель асимметрии, — среднеквадратическое отклонение,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге.

Показатель эксцесса Показатель эксцесса (E) и его ошибка (me) рассчитывается по следующим формулам: , где Е — показатель эксцесса, — среднеквадратическое отклонение,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге. Если А < 0, то больше данных с меньшими значениями, чем среднеарифметическое.

Если Е < 0, то данные сконцентрированы около среднеарифметического значения.

Инфо

X – отдельные значения, X̅– среднее арифметическое по выборке. Примечание. Для расчета дисперсии в Excel предусмотрена специальная функция.

Стоит отметить, что у такого расчета дисперсии есть недостаток – она получается смещенной, т.е. ее математическое ожидание не равно истинному значению дисперсии. Подробней об этом здесь. В то же время не все так плохо.

При увеличении объема выборки она все-таки приближается к своему теоретическому аналогу, т.е. является асимптотически не смещенной. Поэтому при работе с большими размерами выборок можно использовать формулу выше.

Язык знаков полезно перевести на язык слов. Получится, что дисперсия — это средний квадрат отклонений. То есть вначале рассчитывается среднее значение, затем берется разница между каждым исходным и средним значением, возводится в квадрат, складывается и затем делится на количество значений в данной совокупности.

Что характеризует коэффициент вариации

Для определения дисперсии нормального закона распределения ошибок в этом случае пользуются формулой: , где 2 — дисперсия,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге. Среднеквадратическое отклонение Среднеквадратическое отклонение показывает абсолютное отклонение измеренных значений от среднеарифметического.

В соответствии с формулой для меры точности линейной комбинации средняя квадратическая ошибка среднего арифметического определяется по формуле: , где — среднеквадратическое отклонение,a — среднее арифметическое,n — число измерений параметра,ai — измеренное значение на i-м шаге. Коэффициент вариации Коэффициент вариации характеризует относительную меру отклонения измеренных значений от среднеарифметического: , где V — коэффициент вариации, — среднеквадратическое отклонение,a — среднее арифметическое.

Вариация (статистика)

Для полноты описания нужно понять, какой является разница между средним ростом каждого студента и средним значением. На первом этапе вычислим параметр дисперсии. Дисперсия в статистике (обозначается σ2 (сигма в квадрате)) – это отношение суммы квадратов разности среднего арифметического (μ) и значения члена ряда (Х) к числу всех членов совокупности (N).

В виде формулы это рассчитывается понятнее: Значения, которые мы получим в результате вычислений по этой формуле, мы будем представлять в виде квадрата величины (в нашем случае – квадратные сантиметры). Характеризовать рост в сантиметрах квадратными сантиметрами, согласитесь, нелепо. Поэтому мы можем исправить, точнее, упростить это выражение и получим среднеквадратичное отклонение формулу и расчёт, пример: Таким образом, мы получили величину стандартного отклонения (или среднего квадратичного отклонения) – квадратный корень из дисперсии.

Коэффициент вариации в статистике: примеры расчета

Разница между отдельным значением и средней отражает меру отклонения. В квадрат возводится для того, чтобы все отклонения стали исключительно положительными числами и чтобы избежать взаимоуничтожения положительных и отрицательных отклонений при их суммировании. Затем, имея квадраты отклонений, мы просто рассчитываем среднюю арифметическую. Средний – квадрат – отклонений. Отклонения возводятся в квадрат, и считается средняя.

Внимание

Разгадка заключается всего в трех словах. Однако в чистом виде, как, например, средняя арифметическая, или индекс, дисперсия не используется. Это скорее вспомогательный и промежуточный показатель, который необходим для других видов статистического анализа.

У нее даже единицы измерения нормальной нет. Судя по формуле, это квадрат единицы измерения исходных данных. Без бутылки, как говорится, не разберешься.

Статистические параметры

Было получено четыре коммерческих предложения цен: 2500 рублей, 2800 рублей, 2450 рублей и 2600 рублей. В первую очередь необходимо рассчитать среднеарифметическое значение цены Следующим шагом становится расчет среднеквадратичного отклонения Осталось только рассчитать коэффициент вариации Полученное значение коэффициента меньше 33%, следовательно, все собранные данные подходят для расчета стартовой цены контракта. Расчет НМЦК и коэффициента вариации оформляются в форме отчета, который становится обязательной частью закупочной документации. Коэффициент вариации – важный инструмент, позволяющий оценить правильность ценовых предложений, полученных от поставщиков. Поэтому при составлении документации заказчикам необходимо учитывать правила расчета этого показателя и особенности его применения.

Для чего нужен коэффициент вариации

Как доказать, что закономерность, полученная при изучении экспериментальных данных, не является результатом совпадения или ошибки экспериментатора, что она достоверна? С таким вопросом сталкиваются начинающие исследователи.Описательная статистика предоставляет инструменты для решения этих задач. Она имеет два больших раздела – описание данных и их сопоставление в группах или в ряду между собой. Оглавление:

- Показатели описательной статистики

- Среднее арифметическое

- Стандартное отклонение

- Коэффициент вариации

- Расчёты в Microsoft Ecxel 2016

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс