Срок сдачи Отчета о среднесписочной численности – не позднее 20 января 2019 года. В статье рекомендации, как посчитать среднесписочную численность работников для Отчета по новому приказу Росстата от 22.11.2017 № 772 и образец справки КНД 1110018.

В январе 2019 года все организации и принимавшие на работу сотрудников по трудовым договорам ИП должны сдать в ИФНС отчет по форме 1110018 за 2018 год. В статье мы рассказываем о порядке заполнения формы, правилах определения среднесписочной численности, о новом приказе Росстата, утверждающем порядок расчета в различных ситуациях.

Кому необходимо сдавать отчет за 2018 год

Обязанность представления ежегодного отчета о среднесписочной численности установлена для налогоплательщиков в ст.80 НК РФ. В ней указано, что форму в ИФНС направляют:

- все организации;

- индивидуальные предприниматели, привлекавшие в течение отчетного периода наемных работников.

В число организаций, обязанных отчитаться о среднесписочной численности, входят вновь созданные и реорганизованные в 2018 году. Об обособленных подразделениях в НК РФ ничего не сказано, значит, сведения представляются в целом по организации в ИФНС по месту ее нахождения.

Кто может не сдавать отчет

Из ст.80 НК РФ следует, что освобождаются от обязанности сдавать отчет о среднесписочной численности только ИП, которые в течение 2018 года не имели действующих трудовых договоров с наемными работниками.

Срок сдачи отчета о среднесписочной численности в 2019 году

Представлять данные о численности персонала в ИФНС за предыдущий календарный год налогоплательщики должны до 20 января текущего отчетного периода. Для отчета о среднесписочной численности 2018 срок сдачи переносится с воскресенья 20 января 2019 года на понедельник 21 января 2019 года на основании ст.6.1 НК РФ.

Порядок заполнения отчета и образец за 2018 год

Форма 1110018 по КНД «Сведения о среднесписочной численности работников» утверждена приказом ФНС № ММ-3-25/174@ от 29.03.2007 года . Правила заполнения в этом документе не приведены, но есть письмо ФНС РФ от 26.04.2007 года № ЧД-6-25/353@ с подробными разъяснениями. На основании ст.32 НК РФ налогоплательщик может обратиться в ИФНС с просьбой о дополнительной информации при возникновении трудностей с составлением отчета. Инспекция должна дать ответ на запрос.

Скачайте пустой бланк формы 1110018 по КНД «Сведения о среднесписочной численности работников»:

Сведения о налогоплательщике

В отчете следует указать полное наименование организации в соответствии с учредительными документами, а также ИНН и КПП. Для ИП указывается ФИО физлица и ИНН. В поле ИНН предусмотрено 12 ячеек, юридические лица оставляют последние две не заполненными.

Название и код налогового органа

В строке «представляется в» нужно вписать название ИФНС по месту нахождения организации или по месту жительства ИП и ее четырехзначный код по общероссийскому классификатору.

Дата определения среднесписочной численности работников

Датой, на которую рассчитывается значение среднесписочной численности за 2018 год , является первое января следующего, 2019 года.

Указание среднесписочной численности работников

Среднее количество работников указывается в виде целого числа. Округление результатов расчетов производится по правилам математики: остаток до 0.5 отбрасывается, при остатке 0.5 и выше добавляется целая единица.

Как учитывать работников неполного дня

Если неполный день установлен законодательно, например, на рабочих местах с вредными условиями труда или для лиц, не достигших 18 лет, то сотрудники включаются в списочную численность, как полностью занятые. Если же сокращенное рабочее время (день или неделя) установлены работодателем в трудовом договоре, расчет выполняется следующим образом:

- Суммируется количество часов, отработанное за месяц сотрудниками с частичной занятостью. При этом те дни, которые пришлись на отпуск или больничный, включаются в расчет с количеством часов, отработанных в предыдущий рабочий день.

- Полученная сумма делится на месячную норму часов. Чтобы ее определить, нужно количество рабочих дней умножить на их продолжительность.

Пример: в сентябре 2018 года два сотрудника ООО работают:

- первый по 6 часов 5 дней в неделю;

- второй по 4 часа 5 дней в неделю.

Первый ушел в отпуск 24.09.2018 года. Отработанное им время составит: 90 часов до отпуска и 30 часов во время отпуска, итого 120 часов.

Второй уволился 20.09.2018 года. Отработанное время до расторжения договора составило 56 часов.

Всего в сентябре 2018 года в организации по правилам внутреннего распорядка 20 рабочих дней по 8 часов.

Численность работников с неполным рабочим днем составит: (120 + 56) / (20 × 8) = 0.4 чел.

Образец заполнения за 2018 год

Способы сдачи отчета в 2019 году

Основным назначением формы по КНД 1110018 является подтверждение допустимого для налогоплательщика способа представления большинства налоговых деклараций и расчетов. Если среднесписочная численность за прошедший год составила менее 100 человек, можно доставить лично или отправить по почте отчет на бумажном носителе.

Налогоплательщики с численностью персонала 100 и более человек должны пользоваться услугами операторов телекоммуникационной связи и направлять отчетность в электронном виде. Это положение ст.80 НК РФ относится и к отчету 1110018. Форматы для него утверждены в Приказе ФНС России от 10.07.2007 года № ММ-3-13/421@ .

Общие правила определения среднесписочной численности работников

Расчет среднесписочной численности работников для отчета в налоговую инспекцию выполняется по правилам, установленным Росстатом в приказе от 22.11.2017 года № 772 для формы П-4. Не учитываются в расчете:

- женщины, находящиеся в отпуске по беременности и родам или по уходу за ребенком;

- внешние совместители;

- физлица, выполняющие работу или оказывающие услуги по гражданско-правовым договорам;

- сотрудники, направленные на обучение и получающие стипендию от организации;

- привлеченные к работе по специальным договорам военнослужащие или осужденные.

Если женщина, находящаяся в отпуске по уходу за ребенком, работает неполный день, сохраняя пособие, она учитывается в расчете. Включаются в него и надомники, и работающие удаленно.

Для сотрудников с полным рабочим днем порядок определения среднесписочной численности состоит из двух этапов:

- Расчет показателя за каждый месяц.

- Расчет годового показателя.

Среднесписочная численность за месяц определяется суммированием ежедневной численности и делением полученного результата на число календарных дней. Ежедневное количество работающих определяется по табелям учета и включает в себя:

- фактически приступивших к работе;

- находящихся в основных и дополнительных ежегодных отпусках;

- получающих пособие по временной нетрудоспособности;

- находящихся в отпусках без сохранения зарплаты;

- направленных в служебные командировки;

- находящихся в простоях по разным причинам;

- совершивших прогул.

В выходные и праздники списочная численность определяется по предшествующему рабочему дню.

Рассчитать ежемесячно нужно отдельно два значения среднесписочной численности: сотрудников с полным и неполным рабочим днем, а затем сложить их и получить данные в целом по организации. Затем показатели по всем месяцам складываются и делятся на 12. Получившийся результат, округленный до целого числа, показывается в отчете 1110018.

Примеры расчетов среднесписочной численности работников за год

Пример. В таблице показана списочная численность в организации за каждый день сентября 2018 года.

|

Дата |

Количество работающих по табелям выходов, включая всех с отметками: ОТ – отпуск, Б – больничный, К – командировка и так далее |

Не принимаются к расчету: женщины, находящиеся в отпуске по уходу за ребенком |

Принимаются к расчету среднесписочной численности |

|

1 суббота |

|||

|

2 воскресенье |

|||

|

8 суббота |

|||

|

9 воскресенье |

|||

|

15 суббота |

|||

|

16 воскресенье |

|||

|

22 суббота |

|||

|

23 воскресенье |

|||

|

29 суббота |

|||

|

30 воскресенье |

Сумма значений в 4 столбце – 2235 ч/дней. Среднесписочная численность работающих с полным рабочим днем: 2235 / 30 = 74.5 чел. Добавим к ней рассчитанную выше численность работников неполного дня: 74.5 + 0.4 = 74.9 чел.

Чтобы получить среднегодовую численность, нужно сложить все показатели из таблицы и разделить на 12:

72.4 + 72.8 + 72.8 + 73.5 + 73.6 + 73.5 + 74.2 + 74.5 + 74.9 + 75.2 + 75.2 + 75.1 = 887.7

887.7 / 12 = 73,975.

Полученное значение округляем до целого числа, в отчете за 2018 год нужно показать среднесписочную численность – 74 человека.

Среднесписочная численность: отчет для вновь созданных организации

Для вновь созданной в 2018 году организации отчет по среднесписочной численности придется сдавать дважды:

- Не позднее 20 числа месяца, следующего за тем, в котором появилось новое юридическое лицо.

- До 21.01.2019 года.

- с 10 до 15 сентября – 5 дней 0 работников;

- с 15 до 20 сентября – 5 дней 1 работник;

- с 20 по 30 сентября – 11 дней 11 работников;

- всего в сентябре 30 календарных дней.

Среднесписочная численность составит: (5 × 0 + 5 × 1 + 11 × 11) / 30 = 4.2 человека.

В январе следующего года нужно будет добавить среднесписочную численность за октябрь, ноябрь, декабрь и разделить на 4 месяца. Разъяснения о представлении вновь созданными организациями отчетов по форме 1110018 даны в письме Минфина от 04.02.2014 года № 03-02-07/1/439.

Ответственность за не сдачу отчета и ошибки при заполнении

На основании п.1 ст.126 НК РФ за непредставление или несвоевременную сдачу отчета о среднесписочной численности организация может быть оштрафована на 200 руб. За недостоверные сведения, указанные в форме, полагается штраф в 500 руб. Если налогоплательщик самостоятельно обнаружил ошибку и отправил корректировку, санкции не положены.

Руководитель может быть привлечен к административной ответственности за непредставленный вовремя отчет по ст. 15.6 КоАП. Штраф для должностного лица предусмотрен в размере от 300 до 500 руб.

В деятельности бухгалтера часто встречаются два таких понятия, как Средняя численность и среднесписочная численность. Это два совершенно разных показателя и путать их не стоит. В статье подробно разберемся в чем отличие этих двух показателей в 2018 году.

Основные отличия показателей

Для того, чтобы нам разобраться в этих двух показателях численности, рассмотрим правила их расчета.

Основное отличие заключается в том, что показатель среднесписочной численности является составной частью средней. Среднюю рассчитывают за месяц, два месяца, квартал или год исходя из показателя средней численности по каждому месяцу расчетного периода. Для определения месячного значения к среднесписочной численности и внешних совместителей и работающих по договорам гражданско-правового характера.

Среднесписочная включает только тех работников, для которых это основное место работы. То есть при расчете учитывать не нужно ни внешних совместителей, ни подрядчиков.

Применение среднесписочной численности

Мы уже определились, что среднесписочной признают численность работников за конкретный период времени.

Рассчитывают ее при подготовке сведений в налоговые органы. По среднесписочной численности отчитываются ежегодно, за предыдущий год. Согласно НК РФ подать сведения нужно до 20 января того месяца, который непосредственно следует за расчетным. Если крайний день сдачи приходится на выходной, то крайний срок для предоставления сведений переносится на ближайший рабочий день.

Важно! Крайний срок для сдачи сведений за 2017 год – это 20 января 2018 года, но так как эта дата выпадает на субботний нерабочий день, то крайний срок переносится на 22 января 2018 года.

Если своевременно не предоставить сведения в налоговую, то организации и ее руководителю грозит начисление штрафов:

- 200 рублей – для организации;

- 300 – 500 рублей – для руководителя.

От среднесписочной численность зависят и некоторые налоговые льготы для организаций и предпринимателей. К примеру, для таких IT-организаций предусмотрены пониженные тарифы для страховых взносов в том случае, если этот показатель численности не менее 7 человек.

Среднесписочный показатель численность нужен также при заполнении статотчетности и при расчете налога на прибыль.

Важно! Штатная численность не всегда совпадает со среднесписочным значением.

Списочная численность

Списочная численность нужна для расчета среднесписочной численности сотрудников, которые заняты в течение месяца полный рабочий день. Для расчета этого показателя необходимо суммировать значения списочной численность по каждому дню календарного месяца, включая выходные и праздничные дни, и разделить полученное число на количество дней в месяце.

Так как при таком расчете включаются показатели численности сотрудников по выходным и праздничным дням, возникает вопрос какое количество сотрудников учесть за выходной день, если например, в предшествующий выходному рабочий день показатель один, а в первый рабочий день после выходных – другой.

При расчете значение сотрудников в выходной день равно значению списочной численности за предшествующий выходному рабочий день.

Те сотрудники, которые состоят в списочном составе компании, но заключены с ним только ГПД должен учитываться в только в списочной численности и только один раз. Принимается при этом один сотрудник за 1 единицу.

В состав средней численности не включаются ИП, даже в том случае если они заключили с организацией ГПД. Также в состав средней численности не включают тех лиц несписочного состава, которые не заключали с компанией ГПД.

Применение средней численности

Для того, чтобы компания смогла подтвердить свое право на льготное налогообложение, необходимо рассчитывать среднюю численность работников. Потребуется расчет в следующих случаях:

- При переходе организации или ИП на такие режимы налогообложения, как УСН или ЕНВД. Для того, чтобы компания смогла это сделать, показатель средней численности за год не должен быть выше 100 человек. При превышении этого показателя применение спецрежимов невозможно;

- При переходе ИП на патентную систему налогообложения. Для того, чтобы предпринимателю воспользоваться своим правом по применению такого режима, средняя численность не должна превышать 15 человек;

- Для получения налоговых льгот.

Как рассчитать среднесписочную численность

К примеру, с января по июнь в организации среднесписочная численность по каждому месяцу составила 30 человек, а с июля по декабрь – 28, тогда расчет среднесписочной за год будет следующим:

(30 х 6 + 28 х 6) / 12 = 29 человек

Важно! Полученное значение среднесписочной численности всегда округляем до целого числа.

Для расчета среднесписочной за месяц этот же показатель по полностью занятым работникам складывают со средней численностью работников занятых не полностью (те, кто трудится на условиях не полной занятости по соглашению, за исключением работников, кому такие условия труда положены по законодательству).

Расчет среднесписочной численности за один месяц по полностью занятым работникам достаточно прост. Для этого нужно суммировать списочную численность работников по каждому дню месяца.

Например, показатель списочной численности с 1 по 10 ноября – 28 человек, а с 11 по 30 ноября – 29 человек. Тогда расчет будет следующий:

(28 х 10 + 29 х 20) / 30 = 29 человек

Для расчета средней численности работников, занятых не полностью рассчитывается как отношение количества часов, которые отработаны такими работниками к общему числу рабочих часов в месяце.

Как рассчитать среднюю численность

Для расчета средней численности за период, больший одного месяца берется сумма этого показателя по каждому месяцу взятого периода. Например, средний показатель, при средней численности с января по март – 45 человек, а с апреля по декабрь – 48, будет следующий:

(45 х 3 + 48 х 9) / 12 = 47 человек

Для расчета среднесписочной численности за 1 месяц нужно будет прибавить показатель по среднесписочной численности к средней численности внешних совместителей и работающих по ГПД.

Для расчета средней численности внешних совместителей нужно количество отработанных ими часов разделить на общее количество рабочих часов взятого месяца.

Например, в организации трудятся три внешних совместителя по 4 часа 5 дней в неделю с продолжительностью рабочего дня 8 часов. Двое из них в ноябре 2017 года отработали все положенное рабочее время, то есть 21 рабочий день а в один – только 10.

Произведем учет работников за отработанные дни:

4 чел.часа / 8 ч х 2 человека = 1 человек

4 чел.часа / 8 ч х 1 человека = 0,5 человек

Общее количество чел./дней:

1 х 21 день + 0,5 х 10 дней = 26 чел./дней

Средняя численность равна:

26 чел./дней / 21 день = 1,24 чел.

Средняя численность по НПД рассчитывается аналогично.

Сведения о среднесписочной численности работников по предыдущему календарному году подается в налоговую до 20 января. Этот день в 2018 году выпадает на выходной, а значит крайний срок сдачи среднесписочной численности переносится на 22 января, понедельник.

Кто сдает среднесписочную численность

Важно! Крайний срок для отправки сведений о среднесписочной численности за 2017 год для организаций и ИП 22 января 2018 года.

Предприниматели также обязаны сдавать сведения, но только те ИП, у которых нет работников, а точнее не было в 2017 году. Если работников у ИП в этот период не было, то и сдавать сведения не нужно, в том числе и нулевой расчет.

Представленные сведения будут влиять на право организаций и ИП в применении специального налогового режима, а также на обязанность представлять в налоговую отчеты в бумажном или электронном виде, обязанность по уплате или освобождение от НДС и др. Сделать это нужно в установленный законодательством срок.

Обособленные подразделения самостоятельно в налоговый орган сведения не представляют. Они подготавливают расчет и направляют его в головной офис, а уже головная организация сдает сведения по всей компании, включая все подразделения.

Рассмотрим на примере ⇓

Компания ООО «Континент» зарегистрировалась в качестве юридического лица в августе 2017 года. Первый раз сведения ООО «Континент» должно подать до 20 сентября 2017 года, по состоянию на 1 сентября 2017 года. А второй раз сведения нужно подать уже по итогам года, до 22 января 2018 года, по состоянию на 1 января 2018 года.

А как быть, если зарегистрировалась организация в начале года, то есть в январе. Все организации должны будут подготовить сведения в срок до 20 числа, а как быть только что зарегистрированной организации?

Для ответа на вопрос разберем еще один пример, когда организация ООО «Веста» зарегистрировалась только в январе 2018 года. Нужно ли сдавать сведения до 22 января 2018 года? ООО «Веста» за 2018 год нужно будет предоставить сведения также дважды. Первый раз – до 20 февраля 2018 года, по состоянию на 1 февраля. Второй раз сведения нужно будет подать уже в 2019 году, вместе с другими организациями в срок до 20 января 2019 года. Таким образом в январе 2018 года, а именно до 22 числа ООО «Веста» подавать сведения не нужно.

Важно! Организациям и ИП, которые зарегистрировались в январе 2018 года подавать сведения о среднесписочной численности не нужно. Они должны предоставить сведения только по состоянию на 1 февраля 2018 года, крайний срок подачи при этом – не позднее 20 февраля 2018 года.

Как сдавать сведения о среднесписочной численности

Форма, по которой подаются сведения по численности персонала организации – это форма №ММ-3 25/174@, утвержденная приказом ФНС РФ от 29.03.2007г. Представляются сведения в ту ИФНС, где организация или ИП стоит на учете. Если в организации есть обособленные подразделения, то отдельно отчитываться они не должны. Сведения в налоговую представляет головная организация по всем сотрудникам, включая обособленные подразделения.

Сдать сведения можно как в бумажном, так и в электронном виде. На бумаге сведения подаются лично в ИФНС, либо отправляются по почте. Сдавать таким образом сведения могут только те организации, численность персонала которых не превышает 200 человек. Для тех организаций, численность которых более 200 человек обязаны представлять сведения только в электронном виде.

Ответственность за несвоевременное представление среднесписочной численности

Штрафные санкции за непредставление или несвоевременное представления сведений предусмотрены НК РФ КоАП РФ:

- 200 рублей – на организацию

- 300 – 500 рублей – на руководителя.

Штраф ИФНС обычно накладывают только на организацию. Оштрафовать руководителя можно только по решению суда, то есть для того, чтобы ИФНС могла взыскать штраф с руководителя, ей придется обратиться в суд.

Оплата штрафа не освобождает организации от сдачи сведений. Организация обязана представить сведения вне зависимости от оплаты штрафа.

Помимо штрафов за несвоевременную сдачу отчетов налоговая вправе заблокировать счет компании или ИП. Но требование распространяется только на налоговые декларации, либо требования по уплате налога, пени или штрафа. Что же касается сведений о среднесписочной численности, то за их несвоевременное представление заблокировать расчетный счет ИФНС не вправе.

Кого включают в среднесписочную численность

Следующих работников в обязательном порядке учитывают при расчете среднесписочной:

- которые находятся в командировке;

- которые находятся на больничном;

- кто трудится удаленно;

- кто находится в отпуске (ежегодном или дополнительном);

- сотрудники, у которых в день расчета выходной;

- работники в отгуле;

- работники, у которых есть прогулы.

Следующий перечень содержит тех лиц, которые при расчете среднесписочной учитываться не должны:

- внешние совместители;

- работающие по гражданско-правовому договору;

- работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением);

- работницы, которые находятся в отпуске по уходу за ребенком.

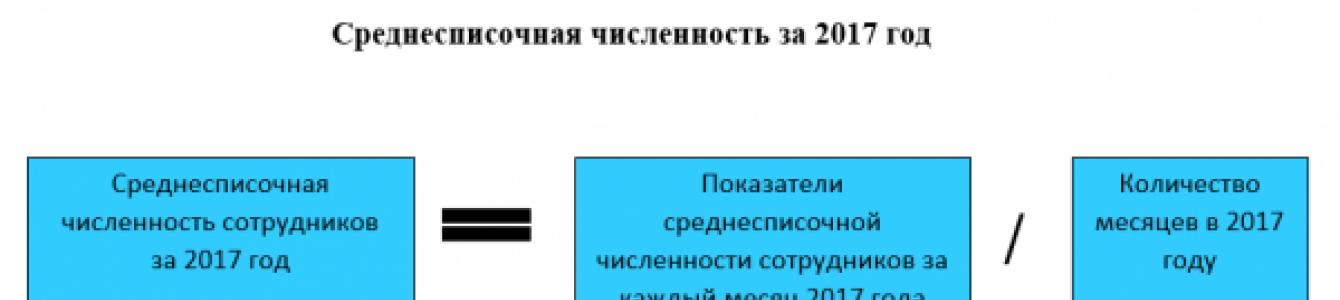

Формула расчета среднесписочной численности

Ниже представлена формула для расчета среднесписочной численности:

СЧ = СЧм / М,

СЧ – среднесписочная численность за период,

СЧм – среднесписочная численность по каждому месяцу периода,

М – количество месяцев в периоде.

По каждому месяцу среднесписочная численность определяется следующим образом:

СЧм = СПп + СПн,

СПп – среднесписочная численность с полным рабочим днем;

СПн – среднесписочная численность с неполным рабочим днем.

Численность (списочная) сотрудников в ООО «Континент» в ноябре 2017 года составила с 1 по 20 число – 62 человека, с 21 по 30 число – 38 человек. Два сотрудника в этом месяце находились в декретном отпуске, соответственно, из расчета их следует исключить. Произведем расчет:

(62 – 2) х 20 дней + (38 – 2) х 10 дней = 1 200 + 360 = 1 560 человек

Среднесписочная численность сотрудников в октябре составит:

1 560 / 30 = 52 человека

В ООО «Континент» установлена 5-дневная рабочая неделя с продолжительностью рабочего дня в 8 часов. Три сотрудника трудятся неполный рабочий день, равный 5 часам.

В ноябре 2 из этих сотрудников отработали 21 рабочий день, а один – только 15 рабочих дней.

Определим общее количество человеко-дней:

5 / 8 х 21 х 2 + 5 / 8 х 15 х 1 = 26,25 + 9,375 = 36 чел/дней

Среднесписочная численность по этим сотрудникам за ноябрь составила:

36 / 21 = 1,71 чел.

Законодательная база

| Законодательный акт | Содержание |

| Письмо Минфина России №03-02-07/1/4390 от 04.02.2014 | «О постановке на учет в налоговом органе, а также о представлении единой (упрощенной) декларации и сведений о среднесписочной численности работников вновь созданной организацией, не имеющей объектов налогообложения и наемных работников» |

| Статья 126 НК РФ | «Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля» |

| Статья 80 НК РФ | «Налоговая декларация, расчеты» |

| Статья 15.6 КоАП РФ | «Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля» |

| Письмо Минфина России №03-02-07/1-38 от 14.02.2012 | «По вопросу отчета головным офисом за свои филиалы» |

Как рассчитать среднесписочную численность работников за 2017 год? В какие сроки сдавать эти сведения о численности в 2018 году? Кого из работников включать в отчёт? На каком бланке заполнять эту отчетность? Ответы на эти и другие вопросы, а также конкретный образец заполнения бланка отчета о среднесписочной численности за 2017 год вы найдете в нашей статье.

Кто должен сдавать отчет по среднесписочной численности

Организации и индивидуальные предприниматели обязаны по итогам каждого года представлять в ИФНС сведения о среднесписочной численности работников за прошедший год. Однако ИП, которые в прошлом году не привлекали наемных сотрудников, не должны сдавать такую отчетность (абз. 6 п. 3 ст. 80 Налогового кодекса РФ).

Таким образом, сдать в налоговую инспекцию отчет по сведениям о среднесписочной численности в 2018 году обязаны:

- все организации независимо от того, есть ли у них работники;

- ИП, привлекавшие в 2017 году хотя бы одного работника по трудовому договору.

Срок сдачи сведений в 2018 году

Сведения о среднесписочной численности за 2017 год нужно представить в ИФНС не позднее 20 января 2017 года. Однако это будет суббота – выходной день, поэтому автоматически действует правило переноса на ближайший рабочий день.

Таким образом, успеть сдать сведения нужно в срок до 22.01.2018 включительно:

Заметим, что после новогодних и рождественских праздников на работу, большей частью, выходят 9 января 2018 года. В связи с этим см. « ».

Таким образом, после выхода на работу в январе 2018 года у бухгалтеров будет 10 рабочих дней на заполнение и сдачу отчетности по среднесписочной численности. Причём эти сведения можно сдавать непосредственно и 22 января 2018 года – это не будет считаться нарушением (абз. 6 п. 3 ст. 80 НК РФ).

Имейте в виду, что существуют некоторые особенности в исчислении сроков сдачи отчета о среднесписочной численности. А именно:

- вновь созданные (реорганизованные) организации подают сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации); сделать это нужно независимо от того, есть в организации сотрудники или нет;

- впервые зарегистрированные ИП подают сведения о среднесписочной численности только по итогам года (не позднее 20 января).

Штрафы за опоздание

Если опоздать и не сдать сведения о среднесписочной численности в 2018 году в обозначенный выше срок, то организацию или ИП могут привлечь к налоговой ответственности. Штраф составляет 200 рублей за отчет (п. 1 ст. 126 Налогового кодекса РФ).

Также по заявлению ИФНС суд может оштрафовать руководителя организации. Размер административного штрафа – от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Расчет среднесписочной численности за 2017 год: пример

Среднесписочную численность за 2017 год нужно рассчитывать согласно пунктам 78–83 новых Указаний, утверждённых приказом Росстата от 26.10. 2015 № 498. Чтобы сданные в 2018 году сведения были верными, для расчета используйте формулу:

Имейте в виду, что на каждый рабочий день месяца в списочную численность следует включать как присутствующих на своих рабочих местах сотрудников, так и отсутствующих. Например, по следующим причинам:

- пребывают на больничном;

- отправлены в командировку;

- находятся в очередном оплачиваемом отпуске;

- находятся в отпуске за свой счет;

- получили день отдыха за работу в выходной день;

- работают на дому.

В выходной или праздничный день списочную численность считайте равной численности за предшествующий рабочий день.

В среднесписочную численность за 2017 год не включают:

- внешних совместителей;

- лиц, с которыми заключены гражданско-правовые договоры;

- женщин, находящихся в отпуске по беременности и родам;

- лиц в отпуске по уходу за ребенком.

Следовательно, данные лица не должны влиять на показатели расчета среднесписочной численности, которую нужно сдать не позднее 22 января 2018 года.

Приведем пример расчета среднесписочной численности за 2017 год, которую нужно сдать не позднее 22 января 2018 года.

Бухгалтер ООО «Гуру» на основании данных о численности сотрудников за период с января по декабрь 2017 года определил среднесписочную численность сотрудников за 2017 год. В этих целях он установил среднесписочную численность сотрудников за каждый месяц 2017 года:

| Месяц | Среднесписочная численность, чел. |

| Январь | 11 |

| Февраль | 11 |

| Март | 12 |

| Апрель | 12 |

| Май | 11 |

| Июнь | 16 |

| Июль | 16 |

| Август | 17 |

| Сентябрь | 16 |

| Октябрь | 19 |

| Ноябрь | 22 |

| Декабрь | 22 |

После этого бухгалтер обобщил данные среднесписочной численности за каждый месяц 2017 года и разделил сумму на 12 месяцев. Среднесписочная численность сотрудников за 2017 год составила 15 человек:

(11+11+12+12+11+16+16+17+16+19+22+22) / 12 = 15

Этот показатель нужно указать в отчете, который необходимо сдать не позднее 22 января 2018 года. При этом учтите: если организация или ИП созданы в 2017 году, то при расчете делить нужно все равно на 12 месяцев.

Если при расчете среднесписочной численности за 2017 год получится дробное число, то его следует округлить:

- если после запятой стоит цифра “5” или цифра большего значения, к целому числу прибавляют единицу, а знаки после запятой убирают;

- если после запятой стоит цифра “4” или цифра меньшего значения, целое число оставляют неизменным, а знаки после запятой убирают.

На каком бланке в 2018 году сдавать расчет

После того, как бухгалтер рассчитал среднесписочную численность за 2017 год, итоговые показатели нужно перенести в отчет.

Сведения о среднесписочной численности не позднее 22 января 2018 года нужно заполнять с применением бланка, утвержденного приказом ФНС России от 29.03.2007 № ММ-3-25/174. Это правило распространяется и на организации, и на ИП. И первые и вторые должны применять эту форму бланка.

Образец заполнения отчета о среднесписочной численности

Теперь на примере покажем конкретный образец заполнения сведений о среднесписочной численности за 2017 год, которые нужно сдать не позднее 22 января 2018 года. В отчете покажите:

- ИНН и КПП;

- название компании или Ф.И.О. индивидуального предпринимателя;

- среднесписочную численность (человек);

- данные на 01 января 2018 года;

- данные руководителя или представителя;

- дату и подпись.

В итоге образец заполнения сведений о среднесписочной численности за 2017 год будет выглядеть так:

Вы можете о среднесписочной численности работников за 2017 год. Также вы можете , представляемого в налоговую инспекцию в 2018 году.

Как сдавать сведения

Сведения о численности сотрудников за 2017 год нужно представить в ИФНС:

- «на бумаге» (через уполномоченного представителя, по почте);

- в электронном виде по телекоммуникационным каналам связи.

Способ сдачи в 2018 году зависит от численности сотрудников. Если среднесписочная численность за 2017 год больше 100 человек, то в 2018 году компания может сдавать эту отчетность только в электронном виде.

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

2 файла

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс