Планирование финансовых показателей осуществляется с помощью системы методов.

Методы финансового планирования — это конкретные способы и приемы расчетов финансовых показателей организации.

Сводится, с одной стороны, к точным расчетам финансовых показателей на ближайшее время и их балансовой увязке в соответствующем финансовом документе, а с другой стороны — к прогнозным расчетам, носящим вероятностный и многовариантный характер. При планировании финансовых показателей организации применяются нормативный, расчетно-аналитический, балансовый, оптимизационный, экономико-математический и долевой методы.

Основные методы финансового планирования

В практике финансового планирования применяются следующие методы: экономического анализа, нормативный, многовариантности расчетов, балансовый и др.

Метод экономического анализа позволяет оценить финансовое состояние предприятия, определить динамику финансовых показателей, тенденции их изменения, внутренние резервы увеличения финансовых ресурсов. Этот метод целесообразно применять в тех случаях, когда отсутствуют финансово-экономические нормативы, а выявленная в процессе анализа взаимосвязь показателей стабильна и сохранится в плановом периоде.

Нормативный метод используется для определения потребности в финансовых ресурсах на основе заранее установленных норм и технико-экономических нормативов, как законодательно установленных (ставки налогов и других обязательных платежей, нормы амортизационных отчислений и т.п.), так и разработанных непосредственно на предприятии и используемых для регулирования хозяйственно-финансовой деятельности.

Нормативный метод широко применяется в финансовом планировании. Например, при планировании себестоимости продукции используются нормы расходов сырья, материалов, топлива, расходов на оплату труда производственных работников и др.

Метод многовариантности расчетов состоит в том, что рассчитываются альтернативные варианты плановых показателей, чтобы выбрать из них оптимальный. При этом критериями выбора могут быть:

- минимальная величина стоимости вложенного капитала;

- максимальная величина прибыли;

- максимальная рентабельность активов и собственного капитала;

- повышение конкурентоспособности организации и др.

Использование балансового метода позволяет увязать между

- собой отдельные плановые показатели, например потребности организации в финансовых ресурсах с источниками их формирования.

- В системе финансового планирования могут применяться методы балансовых расчетов (по формуле О 0 + П = Р + О 1) при разработке баланса доходов и расходов платежного календаря, планового баланса.

При разработке финансовых планов могут также использоваться коэффициентный метод, метод экономико-математического моделирования.

В качестве инструментария широко используются различные финансовые таблицы, графические изображения.

Нормативный метод финансового планирования

Нормативный метод заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность организации в финансовых ресурсах и их . Такими нормативами являются ставки налогов, ставки тарифных сборов и взносов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов. Она включает:

- федеральные нормативы — единые на всей территории РФ для всех отраслей и организаций: ставки федеральных налогов, нормы амортизации основных фондов, ставки тарифных взносов на государственное социальное страхование и др.;

- нормативы субъектов Федерации (краевых, областных, автономных образований): ставки республиканских налогов, тарифных взносов и сборов и т.д.;

- местные нормативы (местные налоги и т.д.);

- отраслевые нормативы, действующие в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов: малое предприятие, акционерное общество и т.д.;

- нормативы организации, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торгового процесса и финансовой деятельности, контроля за эффективным использованием финансовых ресурсов: нормы потребности в оборотных средствах, кредиторской задолженности, запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли. Нормативный метол является самым простым методом. Исходя из норматива и величины базового показателя рассчитываются финансовые показатели.

Рис. 1. Нормативный метод планирования

Расчетно-аналитический метод планирования

Расчетно-аналитический метод состоит в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод финансового планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка.

Рис. 2. Этапы расчетно-аналитического метода финансового планирования

Расчетно-аналитический метод широко применяется, например, при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонд накопления, потребления и резервный фонд.

Расчет планируемой величины финансовых показателей можно отразить в следующих виде:

- Ф.n. пл - планируемая величина финансового показателя;

- Ф.n. отч

- I

Балансовый метод финансового планирования

Балансовый метод состоит в том, что путем построения балансов достигается увязка имеющихся в наличии и фактической потребности в них.

Применение балансового метода призвано обеспечить сбалансированность доходов и поступлений с расходами и отчислениями, т.е. соответствие источников финансовых ресурсов и финансирования за счет них. Для рационального использования всех источников финансовых ресурсов организации необходима полная сбалансированность объемов финансирования каждого расхода на основе распределения каждого источника. Использование балансового метода в процессе финансового планирования определяет характер составления финансового плана. Процесс финансового планирования в организациях является итерационным, гак как именно итерации и позволяют достичь компромисса между доходами и расходами. Итерационный характер процесса финансового планирования является одной из причин того, что этот процесс довольно трудоемкий и длительный по времени.

Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды — фонд накопления, фонд потребления и др. Например, балансовая увязка по финансовым ресурсам имеет вид:

- Он - остаток средств на начало периода;

- П - поступление средств;

- Р — расходование средств;

- Ок - остаток средств на конец периода.

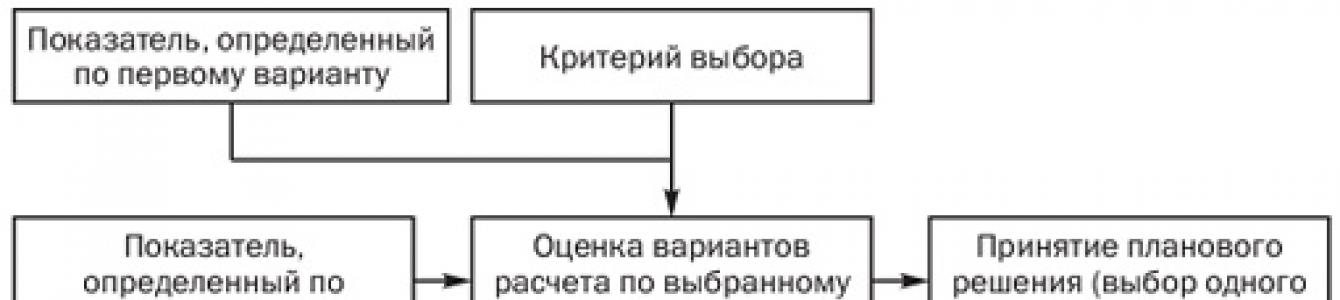

Метод оптимизации финансовых плановых решений

Метод оптимизации финансовых плановых решений (или метод многовариантности) заключается в разработке нескольких вариантов финансовых плановых расчетов для выбора оптимального из них. При этом могут применяться разные критерии выбора:

- минимум затрат;

- максимум прибыли;

- минимум вложений капитала при наибольшей эффективности результата;

- минимум времени оборачиваемости оборотных средств;

- максимум дохода на рубль вложенного капитала;

- минимум финансовых потерь от финансовых рисков.

Рис. 3. Этапы оптимизации плановых решений

Метод экономико-математического моделирования

Метод экономико-математического моделирования при финансовом планировании позволяет найти количественное выражение взаимосвязей финансовых показателей и факторов, их определяющих. Эта связь выражается в экономико-математической модели. Она представляет собой математическое отображение финансового процесса, зависимость совокупности факторов, характеризующих структуру и закономерности данного финансового процесса. Они выражаются с помощью математических символов, уравнений, неравенств, таблиц, графиков и т.д. В модель включаются только основные (определяющие) факторы. Построение экономико-математической модели финансового показателя складывается из следующих этапов:

- изучение динамики финансового показателя за определенный отрезок времени и выявление факторов, влияющих на направление этой динамики и степени зависимости;

- расчет модели функциональной зависимости финансового показателя от основных факторов;

- разработка различных вариантов плановых значений финансового показателя;

- анализ и экспертная оценка перспективных значений финансового показателя;

- принятие финансового планового решения и выбор оптимального варианта.

Рис. 4. Этапы экономико-математического моделирования финансового плана

Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

- у -

- x i - i-й фактор, i = = 1,2,...,n.

Долевой метод финансового планирования

Долевой метод заключается в определении удельного веса расходов в общем объеме поступлений. Использование долевого метода позволяет в процессе реализации финансового плана минимизировать расходы организации.

Таблица 1. Пример финансового плана, составленного долевым методом

В зависимости от размера денежных поступлений на основе утвержденных весов определяется лимит расходов по каждой статье на определенную дату. В этом случае контролируются не абсолютные цифры, а структура расходов. Это гарантирует безубыточную деятельность организации и позволяет наиболее рационально использовать финансовые ресурсы.

Методы планирования финансовых результатов

Определяют характер и содержание этого вида управленческой деятельности на предприятии. Общепризнанными являются следующие принципы финансового планирования на предприятии:

- финансовое соотношение сроков («золотое банковское правило») — получение и использование средств должно происходить в установленные сроки. Капитальные вложения на длительный срок целесообразно финансировать за счет долгосрочных заемных средств;

- платежеспособность- финансовое планирование должно обеспечивать платежеспособность предприятия на всех этапах деятельности;

- оптимальность капитальных вложений — для капитальных вложений необходимо выбирать самые дешевые способы финансирования (например, финансовый лизинг). Привлекать кредиты банков выгодно лишь в том случае, если обеспечивается действие эффекта финансового рычага;

- сбалансированность рисков — наиболее рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных источников:

- соответствие условий и потребностей рынка — для предприятия необходимо учитывать конъюнктуру рынка, реальный спрос на производимую продукцию (услуги) и возможную реакцию на изменения на рынке;

- предельная рентабельность — целесообразно выбирать те объекты и направления инвестирования, которые обеспечивают максимальную (предельную) рентабельность.

В финансовом планировании используется ряд методов планирования финансовых показателей:

- расчетно-аналитический;

- метод оптимизации плановых решений;

- балансовый:

- нормативный;

- метод экономико-математического моделирования.

Расчетно-аналитический метод основан на прогнозировании

финансовых показателей на основе анализа их достигнутой величины. Метод применяется, когда взаимосвязь между показателями устанавливается не прямым способом, а косвенно на основе изучения их динамики за ряд периодов. При использовании данного метода часто прибегают к экспертным оценкам.

Расчет планируемой величины финансовых показателей можно отразить в следующем виде:

![]()

- ФП пл — планируемая величина финансового показателя;

- ФП отч — отчетное значение финансового показателя;

- I — индекс изменения финансового показателя.

Метод оптимизации плановых решений сводится к разработке нескольких вариантов расчетов, из которых выбирают один. При выборе наиболее оптимального варианта могут применяться следующие критерии:

- максимальная рентабельность вложенного капитала;

- максимальное значение прибыли;

- максимальная оборачиваемость капитала;

- оптимальное соотношение заемных и собственных средств предприятия;

- минимальное значение приведенных затрат и т.д.

Балансовый метод планирования финансовых показателей состоит в увязке планируемого поступления и использования финансовых ресурсов с учетом остатков на начало и конец планируемого периода посредством построения балансовых соотношений. Использование этого метода целесообразно при планировании распределения прибыли, формировании фондов накопления и потребления. Балансовый метод традиционно используется при разработке шахматной таблицы.

Нормативный метод основывается на системе норм и нормативов, используемых для расчета целого ряда показателей финансового плана. Можно выделить следующие нормы и нормативы:

- федеральные;

- региональные;

- местные;

- отраслевые:

- групповые;

- внутренние (нормы и нормативы предприятий).

При определении налоговых платежей предприятие использует ставки налогов, являющиеся федеральными, региональными или местными нормативами. Примером групповых нормативов являются льготные налоговые ставки, установленные для малых предприятий, особые возможности начисления амортизации: в акционерных обществах — это нормативы отчислений в резервный фонд, фонд акционирования работников предприятия или фонд для выплаты дивидендов по привилегированным акциям.

Внутренние нормы и нормативы разрабатываются самим предприятием при нормировании оборотных средств, создании ремонтного фонда, резервировании средств под обесценение вложений в ценные бумаги, формировании резерва по сомнительным долгам и в других случаях.

Методы экономико-математического моделирования позволяют установить количественно определенную взаимосвязь между планируемым показателем и факторами, его определяющими.

Экономико-математическая модель может выражать функциональную зависимость финансового показателя от ряда влияющих на него факторов:

- у - планируемый финансовый показатель;

- х i — i-й фактор, i = 1, ..., n.

Широкое применение в планировании финансовых показателей нашли экономико-математические модели, основанные на регрессионной связи. Такие модели позволяют определить зависимость среднего значения финансового показателя (рассматриваемого как случайная величина) от одного или нескольких факторов:

- a 0 , a 1 , ..., а n - параметры (коэффициенты регрессии), которые оцениваются из статистических данных;

- у — среднее значение финансового показателя;

- x 1 , ..., х n - факторы, влияющие на планируемый финансовый показатель.

Следует иметь в виду, что небольшой период исследования не позволяет выявить общие закономерности. Выбор слишком большого периода гоже чреват определенными неточностями в прогнозировании. Наиболее оптимальным на сегодняшний день считается период в 1-2 года.

Применение описанных выше методов дает возможность определить планируемые значения отдельных финансовых показателей, но для разработки финансового плана в виде баланса доходов и расходов необходимы дополнительные расчеты, позволяющие свести баланс.

Наиболее простым и распространенным методом обеспечения сводимости баланса является «метод пробки». Сущность этого метода состоит в выявлении дисбаланса (разности пассивов и активов баланса), называемого «пробкой», и определении путей ликвидации этой «пробки». Например, при отрицательной разности пассивов и активов баланса, свидетельствующей о недостаточности средств для финансирования деятельности предприятия с намеченными расходами на сырье, материалы, приобретение оборудования и т.п., следует рассмотреть варианты привлечения дополнительного финансирования, например за счет кредитов. Корректировка пассива на сумму планируемого кредита приведет к образованию новой «пробки», так как привлечение кредита увеличит расходы на сумму процентов за кредит и, соответственно, уменьшит прибыль. Таким образом, использование этого метода сводится к итерационным расчетам. Каждая итерация состоит в определении «пробки» и обосновании финансовых решений, позволяющих ее ликвидировать.

Второй метод разработки прогнозного баланса доходов и расходов, а также собственно прогнозного баланса предприятия получил название метода пропорциональной зависимости показателей от объема реализации или метода процента от продаж.

Процедура этого метода основана на следующих предположениях:

- основные средства организации задействованы на полную мощность и увеличение объема реализации потребует дополнительных инвестиций;

- предприятие работает стабильно и на начало планируемого периода значения большинства статей баланса оптимальны (в том числе запасы, остаток денежных средств соответствуют достигнутому объему реализации);

- изменение большинства статей актива и некоторых статей пассива пропорционально изменению объема реализации. Алгоритм расчетов методом процента от продаж.

Выявляются те статьи баланса, которые изменяются пропорционально объему продаж. Как правило, к ним относят затраты, включаемые в себестоимость реализованной продукции, управленческие, коммерческие расходы, дебиторскую, кредиторскую задолженность. Эти статьи переносят в прогнозную форму баланса с учетом роста объема продаж (умножив на индекс роста объема реализации).

Ряд статей баланса, которые не изменяются спонтанно при росте объема продаж, а определяются, например, финансовыми решениями, переносятся в прогнозную форму без изменений. К таким статьям можно отнести дивиденды, векселя к оплате.

Определяется нераспределенная прибыль прогнозного года: к нераспределенной прибыли отчетного года прибавляется прогнозируемая прибыль за вычетом дивидендных выплат (норма выплаты дивидендов на этой итерации расчетов принимается на уровне отчетного года).

Выявляется потребность в дополнительном финансировании и определяются источники финансирования с учетом возможных ограничений по структуре капитала, стоимости различных источников и т.д.

Формируется вариант второго приближения с учетом эффекта обратной финансовой связи (привлечение кредитов и займов не только увеличивает источники финансирования, но и приводит к росту издержек, связанных с выплатой процентов).

В случае если вторая итерация не позволяет свести баланс, следует провести еще несколько итераций, на каждой из которых будут приниматься в расчет те или иные финансовые решения.

Сложившиеся подходы российских предприятий к разработке финансовых планов, описанные выше, не позволяют эффективно и в полной мере решать задачи и достигать целей, определенных в финансовой стратегии развития предприятия. Финансовое планирование, как правило, оторвано от маркетинговых исследований и опирается на план производства, а не сбыта, что ведет к существенному отклонению фактических показателей от плановых. Процесс финансового планирования затянут во времени, при планировании преобладает затратный механизм ценообразования, отсутствует разделение затрат на постоянные и переменные, не используется понятие маржинальной прибыли, не проводится анализ безубыточности, не оценивается эффект операционного рычага и не рассчитывается запас финансовой прочности.

Требует качественно новых подходов к вопросам финансового планирования на предприятии. Многие проблемы внутрифирменного финансового планирования могут решаться посредством применения новых современных технологий планирования. Для организации наиболее эффективного финансового планирования в отечественной практике все чаще используется система бюджетирования.

В зависимости от главных целей или основных подходов используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы планирования: экспериментальные, нормативные, балансовые, расчетно-аналитические, программно-целевые, отчетно-статистические, экономико-математические и другие.

Расчетно-аналитический метод основан на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязи, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов.

Экспериментальный метод - это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов.

Отчетно-статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации, характеризующей реальное состояние и изменение характеристики деятельности предприятия. В процессе планирования ни один из рассматриваемых методов не применяется в чистом виде. Основная задача планирования - разработка мероприятий, которые необходимо выполнить сегодня для того, чтобы предприятие могло эффективно работать в будущем. Поэтому средства и методы обоснования плановых решений являются связующим звеном между настоящим и будущим. Они в значительной мере определяют научно-технический уровень планирования и качество планов.

В планировании под методом обычно понимается технический прием, процедура или другой инструмент, имеющий существенное значение для успешного выполнения той или иной задачи.

Отечественная и зарубежная теория и практика планирования располагают богатым инструментарием, который позволяет решать широкий круг различных вопросов. С общепринятой точки зрения плановые работники предприятий и объединений могут не являться специалистами в области всех методов, применяемых в процессе планирования. Тем не менее, они должны иметь общее представление об этих методах, знать их сущность, преимущества и недостатки, область применения.

Следует отметить, что ряд рассмотренных методов носит универсальный характер и применяется, кроме обоснования плановых решений, при решении других экономических и управленческих задач.

В практике внутрифирменного планирования различные методы могут использоваться в комплексе, что создает проблему их целесообразной (синектической) совместимости. Термин «синектика» является неологизмом от греческого слова, обозначающего сочетание различных и, на первый взгляд, не имеющих отношения к рассматриваемой проблеме элементов. В практику и теорию планирования этот термин введен Д. Стейнером для обозначения комбинации людей и различных методов, включая количественные и качественные методы планирования, интуицию, догадки и т.п., для нахождения рациональных решений в процессе планирования.

Но не все методы могут сочетаться друг с другом. Кроме того, затраты на применение тех или иных методов различны. Целесообразность их применения может изменяться в зависимости от времени и задач. Поэтому при обосновании плановых решений важно знать, что применяемые методы или их фрагменты совместимы друг с другом.

Применяемые в практике внутрифирменного планирования методы имеют различную степень формализации. Некоторые из них доведены до уровня экономико-математических моделей и имеют программное обеспечение для ЭВМ. Другие - недостаточно описаны, и отсутствует алгоритм их применения. Тем не менее, данное обстоятельство не должно на практике сужать возможности имеющегося инструментария, поскольку все методы в значительной степени дополняются творческими возможностями специалистов, занимающихся проблемами планирования.

Наиболее распространенными методами, используемыми в процессе принятия плановых решений, являются следующие.

Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в ресурсах и в их источниках. Норма - установленная мера, какая-то средняя величина. Норматив означает технический, экономический и другой показатель норм, в соответствии с которым выполняется какая-то программа. Норматив - расчетная величина. Таким образом, к норме как к установленной величине относят ставки тарифных взносов, ставки налогов, нормы амортизационных отчислений, нормы запасов сырья и товаров и др. К нормативу как к расчетной величине относят нормативы отчислений в ремонтный и в резервный фонды, норматив потребности в оборотных средствах и др.

В планировании применяется система норм и нормативов, которая включает:

федеральные нормативы;

республиканские (краевые, областные, автономных образований) нормативы;

местные нормативы;

отраслевые нормативы;

нормативы хозяйствующего субъекта.

Федеральные нормативы являются едиными для всей территорий Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, ставки тарифных взносов и др. Республиканские (краевые, областные, автономных образований) нормативы, а также, местные нормативы (ставки республиканских и местных налогов, тарифных взносов и сборов и др.) действуют в отдельных регионах РФ.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов.

Нормативы хозяйствующего субъекта - это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые в его деятельности для контроля за использованием ресурсов и для других целей. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчислений в ремонтный фонд и др.

Расчетно-аналитический метод заключается в том, что на основе анализа достигнутых величин показателей, принимаемых за базу, и индексов их изменения в плановом периоде рассчитываются плановые величины этих показателей. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка. Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определении величины отчислении от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования ресурсов и т.п.

Балансовый метод заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется при сравнении потребности в ресурсах и их наличия, при планировании распределения прибыли и других финансовых показателей.

Метод оптимизации плановых решений предполагает разработку, нескольких вариантов плановых расчетов, с тем чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора:

минимум приведенных затрат;

минимум приведенной прибыли;

минимум вложения капитала при наибольшей эффективности результатов;

минимум текущих затрат;

минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств;

максимум дохода на рубль вложенного капитала;

максимум прибыли на рубль вложенного капитала;

максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска). Экономико-математическое моделирование заключается в установлении количественных взаимосвязей между показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляется собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.).

Сетевой метод планирования как графическое изображение взаимосвязей между работниками был создан американскими специалистами и получил название ПЕРТ (метод оценки пересмотра программ). Метод сетевого планирования и управления (СПУ) применяется для планирования проведения комплекса взаимосвязанных работ. Он позволяет: во-первых, наглядно представить организационную и технологическую последовательность выполнения операций и установить взаимосвязь между ними;

во-вторых, обеспечить четкую координацию операций различной степени сложности, выявить операции, от которых зависит продолжительность всей работы, и сосредоточить внимание на своевременном выполнении каждой операции;

в-третьих, эффективно использовать денежные и материальные ресурсы, что улучшает технико-экономические показатели и качество работы.

Сетевой метод - сумма приемов и способов, позволяющих на основе применения сетевого графика (сетевой модели) рационально осуществлять весь управленческий процесс, планировать, организовывать, координировать и контролировать любой комплекс работ.

Применение метода сетевого планирования и управления позволяет улучшить: планирование нормативный производственный программа

планирование, обеспечивая его комплексность, непрерывность, создавая условия для улучшения определения требуемых и распределения уже имеющихся ресурсов;

финансирование работ, так как появляются способы более точного расчета себестоимости работ, ее трудоемкости и формирование нормативно-справочной базы;

структуру системы управления путем четкого определения и распределения задач, прав, обязанностей;

организацию процедур координации и контроля за ходом работ на базе оперативной и точной информации, оценку выполнения плана.

Основой сетевого планирования и управления является графическое изображение плана (сетевой график), которое отражает технологическую и логическую взаимосвязь и взаимообразность всех операций предстоящей работы.

Сетевой график - информационная модель, позволяющая отображать процесс выполнения комплекса работ, направленных на достижение единой цели. Сетевой график состоит из трех составных частей (главных понятий): «работа», «событие», «путь». «Работа» - любой процесс, требующий затрат времени и ресурсов или только времени. Если на выполнение работ не требуется никаких ресурсов, а затрачивается только время, то они не являются трудовыми процессами и называются «ожиданием». На сетевом графике работу обозначают сплошной стрелкой (дугой графа), число обозначает продолжительность выполнения данной работы. Существует фиктивная работа (ожидание, простая зависимость). Фиктивная работа - работа, не требующая затрат времени, труда, средств. На графике она изображается пунктирной стрелкой.

Каждая работа начинается и кончается «событием», которое обозначается кружком, где цифра обозначает название данного события. Событие - результат выполнения одной или нескольких работ, являющийся необходимым и достаточным условием для начала последующих работ. Предшествующее событие служит отправной точкой для работы, а последующее является ее результатом. Любой сетевой график имеет одно исходное (начальное) и одно завершающее (конечное) событие. Любая работа (стрелка) соединяет только два события.

События в отличие от работ происходят в определенные моменты времени без затрат каких-либо ресурсов. Начало выполнения комплекса работ есть начальное событие, момент завершения всех работ - конечное.

Управление системой может вестись по следующим параметрам: время, стоимость, ресурсы, технико-экономические показатели. Наиболее распространенными являются системы с параметром «время». Процесс управления значительно облегчается, если управляемую систему представить в виде модели. Под моделью понимается план разработки, составленный таким образом, чтобы он отражал весь ход событий для достижения конечной цели при заданных условиях. При построении моделей управляемых систем используются сетевые графики как наиболее универсальные и дающие обозримую информацию о ходе работ.

Кроме того, при сетевом планировании следует придерживаться следующих общих положений и правил:

Сеть вычерчивается слева направо; это же направлениеимеют и стрелки-работы.

Каждое событие с большим порядковым номером изображается правее предыдущего.

График должен быть простым, без лишних пересечений. Все события, кроме завершающего, должны иметь последующую работу; в сети не должны быть события, кроме исходного, в которое не входила бы ни одна работа.

Один и тот же номер события нельзя использовать дважды.

Методы планирования - это способы разработки плана или его раздела. Формирование методик планирования определяется теми принципами, которые использует разработчик плана или раздела.

Балансовый метод планирования - метод взаимного сопоставления ресурсов (материальных, трудовых, финансовых) и потребностей в них. Заключается в построении систем материальных и стоимостных балансов разного уровня: народнохозяйственного, межотраслевого и др. Планы производства отдельных видов продукции на предварительном этапе рассчитываются исходя, с одной стороны, из оценки потребностей в них, а с другой - из возможностей производства и наличия запасов.

Балансовый метод в рамках индикативного планирования. Современное реформирование государственной российской экономики имеет целью создание новой системы государственного регулирования, учитывающей все наиболее прогрессивные достижения как отечественного, так и хозяйственного зарубежного опыта. Это применимо к одному из основных инструментов управления экономикой - системе материальных балансов.

В рыночной экономике «сигнал» производителю о том, что нужно и что не нужно, идет непосредственно от покупателей. За ту или иную продукцию они «голосуют рублем». И если бы при составлении экономических планов полнее, своевременно и лучше учитывались быстро меняющиеся потребности людей, тогда многие проблемы были бы сняты. Для создания такой обратной связи и была предпринята в свое время радикальная экономическая реформа, которая повлекла изменение форм собственности, государственности и другие глобальные процессы.

Возникновение регулирования товарообмена государством есть результат естественного процесса совершенствования рыночных отношений, характерный для современного уровня развития производительных сил. К инструментам государственного регулирования относятся структурно-инвестиционная политика, бюджетная, социальная, налоговая, производственно-конъюнктурная, кредитная, эмиссионная и внешнеэкономическая политика.

Одной из особенностей рыночного саморегулирования является то, что покупатель дает свою окончательную оценку только в процессе товарообмена. Рыночные отношения предопределяют успех предпринимательской деятельности тем, насколько точно соответствует друг другу объем и структура спроса потребителей и предложения производителей. Однако платежеспособный спрос является достаточно сложной для изучения экономической категорией.

Одним из ключевых является понятие кругового потока. Деньги движутся от потребителя к производителю, а натуральные продукты - от производителя к потребителю. Признаками здоровой экономики являются высокий темп движения этих потоков и их взаимная сбалансированность. Это зависит от того, насколько цены фактических продаж, потребности и производство близки к равновесным ценам и размерам равновесных продаж. Значит, меры государственного воздействия па экономику оправданны настолько, насколько они сближают эти параметры с равновесными, которые определяются точкой пересечения кривых (спроса и предложения, натурально-стоимостным балансом). Но практически любая возможная мера государственного воздействия на экономику соответствующим образом меняет характер этих кривых, что дает новую точку равновесия. Это позволяет, используя соответствующий экономический аппарат, просчитывать экономические последствия бюджетных ассигнований, налогов, капитальных вложений и т.п.

Система государственного регулирования должна выполнять следующие основные функции:

· обеспечение мониторинга движения товарных потоков по всему экономическому пространству России;

· выработку на этой основе мероприятий по экономическому росту;

· осуществление анализа и прогнозирования устойчивости взаимного оборота натуральных и денежных потоков в экономике;

· проведение расчетно-аналитического обоснования комплексных мер государственного регулирования экономики России.

Система материальных балансов формируется по восходящей от первичных ресурсов до продукции конечного потребления и представляет собой четыре иерархических ряда:

1) балансы продуктов конечного потребления;

2) балансы орудий труда;

3) балансы эндогенных ресурсов (внутренние);

4) балансы экзогенных ресурсов (внешние).

В номенклатуру продуктов конечного потребления входят основные продукты питания и основные товары народного потребления (ТИП). Кроме того, в эту номенклатуру могут входить виды продукции, условно признанные государством как конечные:

· военная техника;

· важнейшие экспортные ресурсы.

Номенклатура остальных групп балансов формируется по принципу «графа целей»: для производства конечной продукции ключевыми являются определенные виды материалов и техники. Для производства этих ключевых материалов и техники в свою очередь необходимы ключевые материалы и техника и т.д.

Таким образом, межбалансовые связи доходят до экзогенных ресурсов, т.е. ресурсов, поступающих в экономику непосредственно из природной сферы. От каждого конечного продукта исходит как бы «дерево целей». Но поскольку конечных продуктов (целей) несколько, то соответствующие «деревья» образуют «рощу целей».

Указанные типы балансов разрабатываются также в территориальном разрезе по основным потребителям или производителям материально-технических ресурсов.

Обобщающим итогом балансовых расчетов является баланс совокупных спроса и предложения, выполняемый в стоимостных измерителях. Через этот баланс осуществляется связь с балансом кредитных ресурсов, балансом доходов и расходов населения, предприятий и финансовым балансом государства, а через него - с бюджетом.

Нормативный метод планирования основывается на применении норм и нормативов, которые предполагается использовать в плане и соответственно в методике расчета показателей плана. На основе этого метода рассчитываются себестоимость продукции, фонд оплаты труда, размеры платежей, определяются размеры оборотных средств, составляется план материально-технического снабжения, определяются затраты по некоторым видам ресурсов (электрическая энергия). Если планируется изменение норм и нормативов в плановом периоде, то возможно применение поправочных коэффициентов.

Факторный метод планирования отличается тем, что не опирается на заранее заданный перечень факторов, влияющих на изучаемые переменные, а, наоборот, при соблюдении определенных правил и предосторожностей помогает обнаружить наиболее важные из этих факторов, причем скрытые (латентные). Факторный метод планирования позволяет выявить скрытые обобщенные факторы, которые в достаточной степени объясняют изменения изучаемого показателя.

Метод экономико-математического моделирования описывает экономические процессы и явления в виде экономико-математических моделей, основывается на принципе аналогии - возможности изучения объекта не непосредственно, а через рассмотрение другого, подобно ему и более доступного объекта, модели. Часто таким более доступным объектом является экономико-математическая модель.

Программно-целевой метод планирования - метод, при котором цели плана увязываются с ресурсами с помощью программ. Программно-целевой метод разрабатывается главным образом для долгосрочного планирования. Он представляет собой применение к планированию системного подхода и основан на формулировании целей экономического развития, их разделения на подцели дробного характера и выявлении ресурсов, необходимых для их согласованной реализации.

Процесс разработки перспективного плана в условиях программно-целевого метода показан на рис. 2.6.

Рис. 2.6. Процесс разработки перспективного плана при использовании программно-целевого метода планирования

Метод написания сценария широко используется в бюджетном планировании. Исходными при разработке сценарных условий являются содержание и направленность идеологии реформирования экономики.

Сетевым планированием называют графическое изображение определенного комплекса выполняемых работ, отражающего их логическую последовательность, существующую взаимосвязь и планируемую продолжительность. Его используют в различных сферах производственной и предпринимательской деятельности:

Маркетинговые исследования;

Планирование и организация научно-исследовательских и опытно-конструкторских работ;

Осуществление организационно-технических проектов;

Строительство и монтаж строительных объектов;

Ремонт и модернизация технологического оборудования,

Реструктуризации действующего производства и т.д.

В практической деятельности организаций существуют различные формы планирования, использующие соответствующие им методы, и виды планов. В зависимости от содержания, целей и задач, а также в зависимости от длительности планового периода можно выделить следующие формы планирования:

Долгосрочное планирование;

Среднесрочное планирование;

Краткосрочное (текущее или оперативное) планирование.

Долгосрочное планирование заключается в основном в определении главных целей деятельности организации и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми для этого ресурсами. Долгосрочное планирование охватывает период 5-10 лет и более, относится к предприятию в целом, имеет отдаленные последствия, влияет на функционирование всей системы управления и основывается на привлечении значительных ресурсов.

Среднесрочные планы охватывают период в 2-5 лет. Такой план обычно содержит количественные показатели, в том числе и в отношении распределения конкретных ресурсов. В среднесрочном плане приводятся детальные сведения по всей номенклатуре продуктов, данные о капиталовложениях (инвестиции в основной капитал) и источниках финансирования. Среднесрочные планы относятся к предприятию в целом, а также к его отделениям, дочерним компаниям и другим структурным подразделениям, определяющим основные направления предпринимательской деятельности предприятия.

Краткосрочное (текущее) планирование заключается в определении промежуточных (краткосрочных) целей и задач. Горизонт планирования составляет 1 год. При этом детально разрабатываются средства и способы решения всех предусмотренных планом задач, использование конкретных ресурсов, в том числе внедрение новой технологии. Основными звеньями текущего производства являются календарные планы (месячные, квартальные, полугодовые, годовые), которые представляют собой детальную конкретизацию целей и задач, определенных перспективным и среднесрочным планированием. Краткосрочные планы отражают деятельность подразделений и предприятия в целом.

Однако каждая из этих форм имеет свои разновидности. Форма долгосрочных планов включает разработку перспективного и долгосрочного стратегических планов организации. Среднесрочное планирование предусматривает формирование среднесрочного стратегического и оперативного планов.

Реализация среднесрочных и текущих планов осуществляется через систему бюджетов или финансовых планов, которые составляются по каждому отдельному подразделению (по видам деятельности, продуктам и бизнесам) на соответствующий период, а затем консолидируется в единый бюджет или финансовый план организации (предприятия). Основу бюджета составляет прогноз продаж и оценка издержек на производство и реализацию продукции и услуг. Бюджет организации охватывает все стороны ее деятельности и базируется на планах отделений и других структурных образований предприятия (корпорации). Поэтому план и бюджет являются также средством координации работы всех звеньев организации.

Различают три типа текущих планов:

1. Функциональные планы - необходимы для внедрения управленческих решений в различных функциональных сферах производства, подверженных стремительным изменениям. Они описывают действия, которые стоит предпринять в ближайшем будущем в конкретной сфере производства. Данные планы обычно содержат перечень ближайших целей и временные рамки для их достижения;

2. Единовременные планы - обычно создаются в связи с внедрением какого-либо проекта или программы, выполняющих вспомогательную роль во внедрении общей стратегии, содержат указания по осуществлению действий, носящих разовый характер;

3. Стабильные планы - это директивы, направленные на увеличение общей эффективности на основе простейших принципов организации. Они обычно содержат разработку конкретных указаний для регулярно повторяющихся операций типичных производственных процессов, которые не подвержены изменениям в долгосрочном периоде.

Виды планов могут быть классифицированы по двум основным признакам:

1. В зависимости от видов хозяйственной деятельности разрабатываются планы:

Научных исследований и опытно-конструкторских работ (план НИОКР); производства конкретных товаров, услуг или их компонентов (производственный план);

Продаж в объемном и/или количественном выражении (план сбыта или реализации товаров, услуг);

Выполнения определенных показателей финансовой деятельности (финансовый план);

Материально-технического обеспечения производства (план МТО);

Осуществление инвестиций (план капитальных вложений);

План технического перевооружения и другие планы.

2. В зависимости от организационной структуры предприятия (уровня планирования) различают планы:

Организации (предприятия) в целом;

Производственного отделения;

Дочерней компании;

Структурного подразделения и т.д.

Существует несколько методов планирования: балансовый, расчетно-аналитический, экономико-математические, графоаналитический и программно-целевые.

Балансовый метод планирования обеспечивает установление связей между потребностями в ресурсах и источниках их покрытия, а также между разделами плана. Например, балансовый метод увязывает производственную программу с производственной мощностью предприятия, трудоемкость производственной программы с численностью работающих. На предприятии составляются балансы производственной мощности, рабочего времени, материальный, энергетический, финансовый и др.

Расчетно-аналитический метод используется для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяется базисный уровень основных показателей плана и их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитываются индексы изменения плановых показателей по сравнению с базисным уровнем.

Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда. Сетевые графики являются разновидностью графоаналитических методов. С их помощью моделируется параллельное выполнение работ в пространстве и времени по сложным объектам, например, реконструкция цеха, разработка и освоение новой техники и др.

Программно-целевые методы позволяют составлять план в виде программы, т.е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы - ее нацеленность на достижение конечных результатов. Стержнем программы является генеральная цель, конкретизируемая в ряде подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель - стратегические и тактические цели - программы работ) составляется граф типа «дерево целей» - исходная база для формирования системы показателей программы и оргструктуры управления ею.

Виды планирования и система планов предприятия

В соответствии с горизонтами планирования (периодами, на которые составляются планы) различают долгосрочное (перспективное), среднесрочное (текущее) и краткосрочное (оперативно-производственное) планирование.

Перспективное планирование основывается на прогнозировании, иначе его называют стратегическим планированием. С его помощью прогнозируются перспективная потребность в новых видах продукции, товарная и сбытовая стратегия предприятия по различным рынкам сбыта и т.д. Перспективное планирование традиционно подразделяется на долгосрочное (10-15 лет) и среднесрочное (5 лет) планирование.

Долгосрочный план, на 10-15 лет, имеет проблемно-целевой характер. В нем формулируется экономическая стратегия деятельности предприятия на длительный период с учетом расширения границ действующих рынков сбыта и освоения новых. Число показателей в плане ограниченно. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном плане. Объектами среднесрочного планирования являются организационная структура, производственные мощности, капитальные вложения, потребности в финансовых средствах, исследования и разработки, доля рынка и т.п.

Текущее (годовое) планирование разрабатывается в разрезе пятилетнего плана и уточняет его показатели. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые, бригадные.

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям: цех - участок - бригада - рабочее место. Такой план служит средством обеспечения ритмичного выпуска продукции и равномерной работы предприятия и доводит плановое задание до непосредственных исполнителей - рабочих. Оперативно-производственное планирование подразделяется на межцеховое, внутрицеховое и диспетчирование. Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

Формулировка стратегических, тактических и текущих целей предприятия, выработка политики, конкретизация ожидаемых результатов, расчет предполагаемых значений основных технико-экономических показателей - все это составляет содержание процесса планирования. В целом перспективное, текущее и оперативно-производственное планирование взаимосвязаны и образуют единую систему. Основные параметры и показатели по видам планирования показаны в таблице.

Основные показатели по видам планирования

|

Основные параметры планирования |

Долгосрочное (стратегическое) |

Среднесрочное |

Оперативно-производственное |

|

|

Номенклатура |

Наименование продукта (услуг) |

Перечень важнейшей номенклатуры продукции |

Перечень и количество всей номенклатуры продукции |

Подетальный перечень и количество всей номенклатуры продукции |

|

Сумма затрат |

Ориентировочная, подлежащая уточнению сумма затрат в рублях |

Сумма расходования ресурсов по видам |

Сумма расходования ресурсов по видам и номенклатуре выпускаемой продукции |

Подетальные и пооперационные нормы расходования ресурсов по видам |

|

Сроки исполнения |

Ориентировочные сроки исполнения |

Календарные сроки исполнения |

Точно установленные сроки исполнения |

Почасовые и суточные графики исполнения |

|

Ответственные исполнители |

Ответственные исполнители без, указания соисполнителей |

Ответственные исполнители и соисполнители по этапам и видам работ |

Подробный перечень исполнителей по этапам и видам работ и номенклатуре продукции |

Подетальное распределение работ среди исполнителей |

|

Эффективность |

Эффективность: достижение цели, окупаемость затрат |

Превышение дохода над расходами (прибыль) |

Сумма чистого дохода |

Своевременность и полнота выполнения плана по номенклатуре продукции |

Система планов предприятия

С точки зрения отдельного предприятия, действующего в рыночной среде, можно выделить следующие виды планов:

а) стратегический план - долговременный план, в котором формулируются главные цели предприятия на перспективу, конкретные задачи, привязанные по времени и ресурсам, общая стратегия достижения поставленных целей;

б) долговременные планы - планы, разрабатываемые на несколько лет и нацеленные на решение отдельных самостоятельных проблем стратегии фирмы. Такие планы разрабатываются чаще всего как составная часть стратегического плана;

в) текущие планы - планы, в которых увязываются все направления деятельности фирмы и работа всех функциональных подразделений на текущий финансовый год. Охватывают сбыт, производство, исследования и разработки, снабжение, маркетинг, развитие персонала и финансовые итоги. Имеют детальный характер и разрабатываются по функциональным подразделениям в форме бюджетов, когда для реализации конкретных плановых задач предусматривается выделение определенных ресурсов. Совокупность бюджетов находит отражение в годовом финансовом плане, где планируются денежные потоки, прибыли и убытки, состояние баланса компании;

г) оперативные планы - детальные планы, посвященные решению конкретных вопросов деятельности предприятия в краткосрочном периоде. Имеют узкую направленность, высокую степень детализации и характеризуются большим разнообразием используемых приемов и методов;

д) инвестиционные проекты - планы капитальных вложений, направляемых на создание новых производственных мощностей. Имеют долговременный характер, иногда период, на который разрабатываются такие проекты, совпадает со сроком службы создаваемых производственных мощностей. Фирмы могут также осуществлять и планировать портфельные инвестиции, однако механизм подготовки и принятия решений в этой сфере имеет свой инструментарий;

е) бизнес-план - план создания новой фирмы, выхода на рынок и обеспечения прибыльности хозяйственной деятельности.

Таким образом, существует множество типов планов. Каждый из них имеет свою специфику - по составу задач, характеру ориентиров.

Под методом планирования понимают конкретный способ, технический прием, с помощью которого решается какая-либо проблема планирования, рассчитываются числовые значения показателей прогнозов, программ и планов. В теории и практике плановой деятельности за прошедшие годы накоплен значительный набор различных методов разработки прогнозов и планов.

По оценкам ученых, насчитывается свыше 150 различных методов. В качестве основных методов на практике используется лишь 15-20. Развитие информатики и вычислительной техники создает возможность расширения круга используемых методов прогнозирования и планирования и их совершенствования.

По степени формализации методы экономического прогнозирования (планирования) можно подразделить на интуитивные и формализованные.

Интуитивныеметоды базируются на интуитивно-логическом мышлении. Они используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта или объект слишком прост и не требует проведения трудоемких расчетов. Такие методы целесообразно использовать и в других случаях в сочетании с формализованными методами.

Среди интуитивных методов широкое распространение получили методы экспертных оценок. Они используются для получения прогнозных оценок развития производства, научно-технического прогресса, эффективности использования ресурсов и т.п.

К формализованным методам относятся методы экстраполяции иметодыэкономико-математического моделирования. Они базируются на математической теории.

Среди методов экстраполяции широкое распространение получил метод подбора функций, основанный на методе наименьших квадратов (МНК). В современных условиях все большее значение стали придавать модификациям МНК: методу экспоненциального сглаживания с регулируемым трендом и методу адаптивного сглаживания.

Методы моделирования предполагают использование в процессе прогнозирования и планирования различного рода экономико-математических моделей, представляющих собой формализованное описание исследуемого экономического процесса (объекта) в виде математических зависимостей и отношений. Различают следующие модели: матричные, модели оптимального планирования, экономико-статистические (трендовые, факторные, эконометрические), имитационные модели, модели принятия решений. Для реализации экономико-математических моделей применяются экономико-математические методы.

В практике прогнозирования и планирования широко используются также следующие методы: балансовый, нормативный, аналитический (экономического анализа), программно - целевой (Рис.6.1.).

Балансовый метод представляет собой совокупность приемов, используемых для обеспечения увязки и согласования взаимозависимых показателей. Цель этих приемов - добиться баланса (равновесия) между показателями.

Балансы, используемые на уровне предприятия, позволяют судить о наличных производственных мощностях, их динамике в прогнозном периоде, степени использования, планировать производство продукции предприятия в маркетинговом мониторинге; получить четкое представление о ресурсах фонда времени работы оборудования и производственных мощностей и его использования в производстве, а также о фонде рабочего времени персонала, его структуры и направлениях экономии; подготовить плановый бюджет предприятия, решить другие, стоящие перед ним задачи. Система балансов охватывает все разделы программ и планов, при их составлении используются как балансовый метод, так и все другие методы планирования.

Нормативные методы базируются на применении научно- обоснованных прогрессивных норм и нормативов. Под нормой понимается регламентированная величина абсолютного расхода ресурсов на единицу продукции или на выполнение единицы работы. Норматив - это относительный показатель расхода какого-либо ресурса в расчете на другие единицы (кроме продукции или работы).

Нормы и нормативы, используемые в планировании можно свести в следующие группы :

Затрат труда (нормы времени, нормы обслуживания, нормативы управляемости и др.) и заработной платы;

Расхода сырья, материалов, производственных запасов;

Использования производственных мощностей и оборудования;

Экономические, в том числе финансовые (нормативы текущей ликвидности, обеспеченности собственными средствами и др.).

Аналитические методы или методы экономического анализа чрезвычайно разнообразны, но общим для них является разложение причин экономического явления на отдельные факторы и нахождение степени влияния этих факторов на конечный результат.

Программно-целевой метод предусматривает разработку комплексных программ, которые представляют собой увязанный по ресурсам, исполнителям и срокам комплекс производственных, научно-исследовательских и организационно - хозяйственных мероприятий, обеспечивающих достижение поставленных целей.

Методы экономико-математического моделирования или оптимального планирования позволяют решать задачи отыскания минимальных или максимальных значений целевой функции. Основные положения экономико-математического моделирования состоят в определении методики выбора и задания критерия оптимальности, формализация модели функционирования объекта управления, построения ограничений, по ресурсам и заданиям, разработка алгоритма численного анализа модели, анализа фактического развития и совершенствования разработанных средств формирования решений при управлении производством.