22 июля 2015, 15:04

Условия получения кредита стали более «прозрачны» – Центробанк запретил финансовым организациям использовать «зашитые» комиссии и другие уловки для привлечения заемщиков. Клиент до подписания договора займа должен знать полную стоимость кредита.

В то же время он попросил прекратить недобросовестную коммерческую практику и даже возместить суммы, полученные без правовой основы, в течение 15 дней. Он также приказал приостановить рекламные кампании, пока они не будут легализованы. Пенальтированные процентные ставки и порядок их взимания выплачиваются каждому кредитору. Даже если они привлекают клиентов с формулировками «без процентов», затраты на просрочку погашения огромны. То есть, по заимствованному лей, вы можете вернуть 927 леев.

Парламент может ограничить процентные ставки. Их клиентура состоит из людей с отрицательной историей возврата кредитов, зачисленных в базу данных кредитных бюро. Некоторые страны регулируют уровень штрафов, и такая законодательная инициатива недавно появилась в нашей стране. Таким образом, депутат Даниэль Замфир, инициатор Закона о платежах, объявил, что представил в парламент три законопроекта для тех, кто обременен долгами, который будет обсуждаться в сентябре в срочном порядке.

Полная стоимость кредита (ПСК)– сумма, которую оплачивает заемщик в счет погашения долга и платежи, связанные с банковским обслуживанием займа. Эта величина рассчитывается в процентах и отображает реальное, а не формальное удорожание кредита. Термин «полная стоимость кредита» вошел в обиход в 2008 году, заменив словосочетание «эффективная процентная ставка».

ЦБ обязал финансовые организации прописывать ПСК в кредитном договоре. Значение отображается в правом верхнем углу на первой странице документа.

Согласно инструкции ЦБ полная стоимость кредита включает:

1. Платежи, связанные с оформлением и выполнением условий договора:

- тело кредита – сумма займа;

- начисленные проценты;

- платеж за рассмотрение заявки;

- единоразовая плата за выдачу ссуды;

- комиссия за открытие/обслуживание банковского счета;

- плата за выпуск/обслуживание «пластика» - дебетовой или кредитной карты.

2. Платежи, вытекающие из условий договора:

- оценка субъекта обеспечения;

- страхование ответственности клиента или залогового имущества;

- расходы на нотариальное оформление сделки.

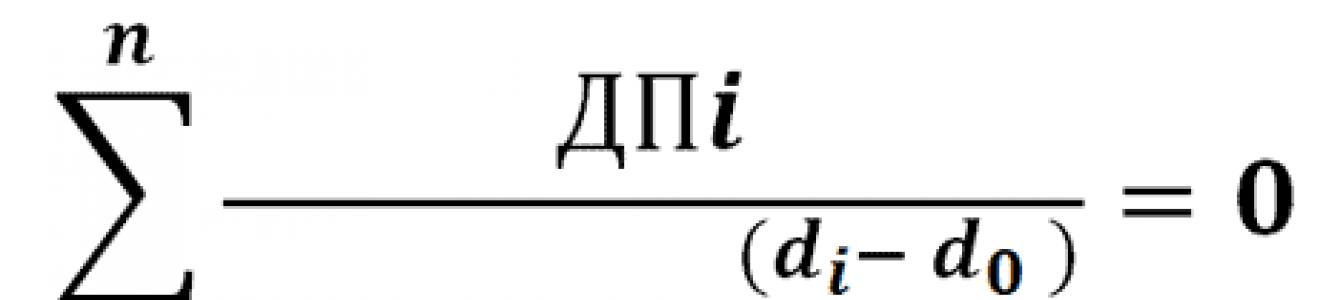

Стоимость кредита: формула расчета

Расшифровка элементов:

- n – период кредитования;

- ДП i – общая сумма платежей с учетом комиссий, страховок и т.д.;

- d i – дата взноса;

- d o – дата выдачи кредита.

Денежные потоки разного направления при вычислении учитываются с разными математическими знаками. Получение кредитных средств со знаком «-», возврат займа, уплата процентов, комиссионных и страховки со знаком «+».

Что не учитывается в расчете стоимости кредита

В расчет ПСК не включаются:

1. Платежи, возникающие в результате невыполнения клиентом взятых на себя обязательств:

- пеня;

- штрафы.

2. Расходы заемщика, связанные с выполнением требований законодательства (ОСАГО).

3. Платежи, указанные в договоре займа, сроки/величина которых зависят от самого клиента:

- комиссия за досрочное/частично досрочное погашение ссуды;

- неустойка за превышение кредитного лимита;

- плата за предоставление справок о состоянии кредитной задолженности.

Стоимость потребительского кредита: пример расчета

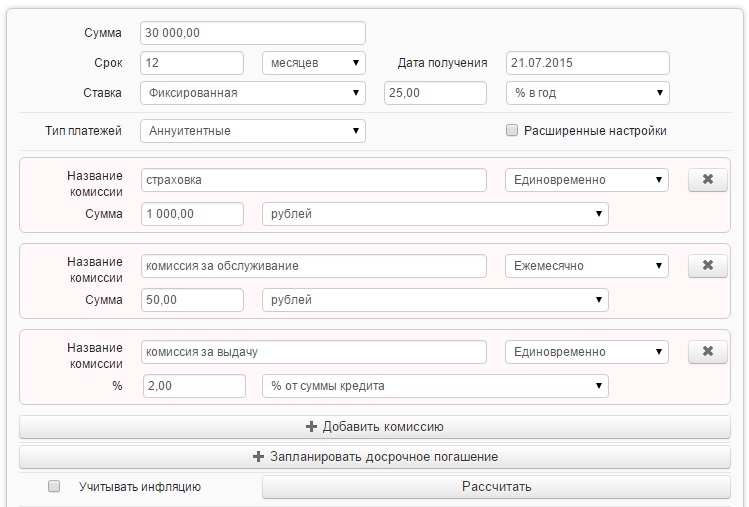

Рассчитать ПСК вручную достаточно сложно, поэтому можно пойти по простому пути и воспользоваться онлайн-калькулятором. Программа расчета учитывает все условия кредитного договора и производит вычисления по утвержденной формуле ЦБ.

Пример. Клиент банка оформил целевой на покупку холодильника. Стоимость техники – 30000 р., срок погашения кредита – 12 месяцев, расчетная ставка – 25% годовых. Дополнительные расходы: страхование техники – 1000 р., плата за выдачу кредита – 2% от суммы займа, ежемесячная комиссия за обслуживание – 50 р.

Порядок расчета:

1. Открыть программу «Кредитный калькулятор», в которой предусмотрена опция расчета ПСК.

2. Ввести данные кредита.

За весь период кредитования заемщик переплатит 6490 р., что составляет 21,63% от суммы займа. При этом эффективная процентная ставка составляет не заявленные банком 25% годовых, а 39,60%.

Важно! При увеличении срока погашения займа полная стоимость потребительского кредита уменьшается, а общая переплата возрастает.

При изменении периода возврата долга с 12 до 24 месяцев, получаются следующие результаты.

Как видно из примера, переплата увеличилась до 11306 р., а ПСК снизилась до 34,48%.

Стоимость автомобиля в кредит

В сделке по покупке авто в кредит участвуют сразу четыре субъекта: заемщик, банк, автосалон и страховая компания. В расчет стоимости автокредита входят несколько параметров:

1. Цена авто. Это значение включает размер первоначального

взноса и сумму кредита.

2. Проценты, начисленные согласно договору займа. Ставка по кредиту зависит от ряда критериев:

- марки и типа транспортного средства;

- размера первоночального взноса;

4. Нотариальные расходы.

5. Комиссия за оформление и выдачу ссуды.

Важно! Сумму страхового взноса (около 10% от стоимости ТС) и стоимость дополнительного оборудования для авто, предлагаемого автосалоном, можно добавить к размеру основного долга. Это увеличит итоговую сумму займа и повлияет на размер переплаты.

Для того, чтоб снизить платежную нагрузку на заемщика, банки разработали специальную программу – кредит с остаточной стоимостью. Часть займа, оставшаяся после внесения первоночального взноса и выплаты платежей по графику, погашается в конце срока кредитования одним платежом.

Например, клиент планирует купить автомобиль стоимостью 1 000 000 р. в кредит. Если оформить ссуду с остаточным платежом 30%, то оставшиеся 20% разбиваются равными платежами на 35 месяцев. В конце периода заемщик сможет погасить задолженность одним из способов:

- внести остаточную сумму на банковский счет;

- реализовать автомобиль дилеру по системе Trade in;

- оформить пролонгацию кредита сроком до 2-х лет.

Стоимость ипотечного кредита

Полная стоимость ипотеки включает в себя:

1. Размер кредита (стоимость приобретаемой

недвижимости за минусом ).

2. Сумму процентов, начисленных за весь период ипотеки.

3. Страховые взносы, оплаченные по требованию банка:

- страхование имущества, передаваемого в залог, от рисков утраты и повреждения;

- страхование жизни заемщика.

4. Расходы на оценку недвижимости и получение выписки из реестра прав собственности.

5. Стоимость оформление сделки у нотариуса.

6. Единоразовая комиссия банка за оформление/выдачу ссуды.

7. Расходы заемщика на обслуживание банковского счета.

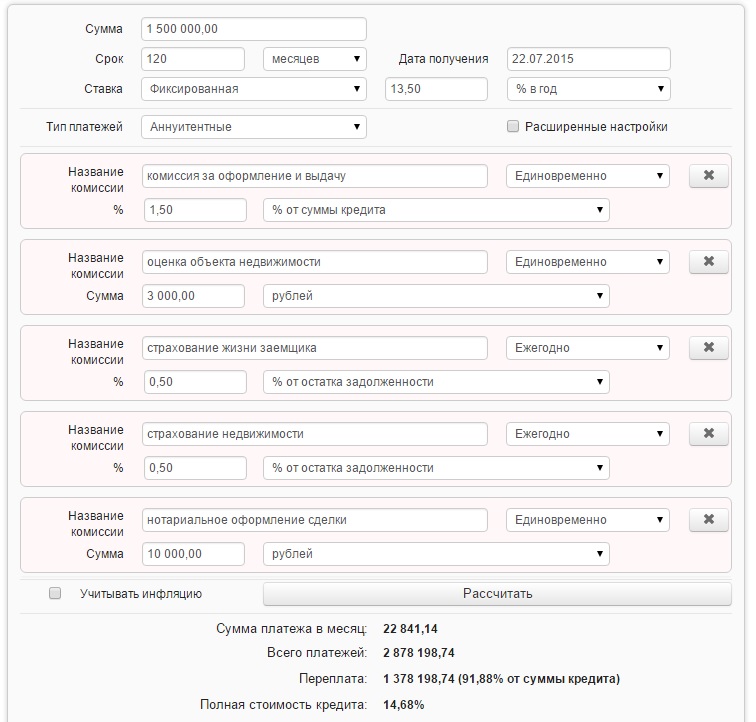

Пример расчета. Клиент покупает квартиру на вторичном рынке, стоимость недвижимости 2 000 000 р. Для осуществления сделки заемщик планирует взять кредит на сумму 1 500 000 р., срок – 120 месяцев, номинальная ставка – 13,5%. Расходы клиента по оформлению ипотеки составят:

- единовременная комиссия за оформление ссуды – 1,5%;

- оценка недвижимости – 3000 р.;

- страхование жизни заемщика и недвижимости – по 0,5% (взносы выплачиваются ежегодно исходя из задолженности по кредиту);

- расходы у нотариуса – 10000 р.

Все данные следует внести в форму расчета онлайн-калькулятора и подвести итог.

Полная стоимость ипотеки (эффективная процентная ставка) составит 14,68% годовых.

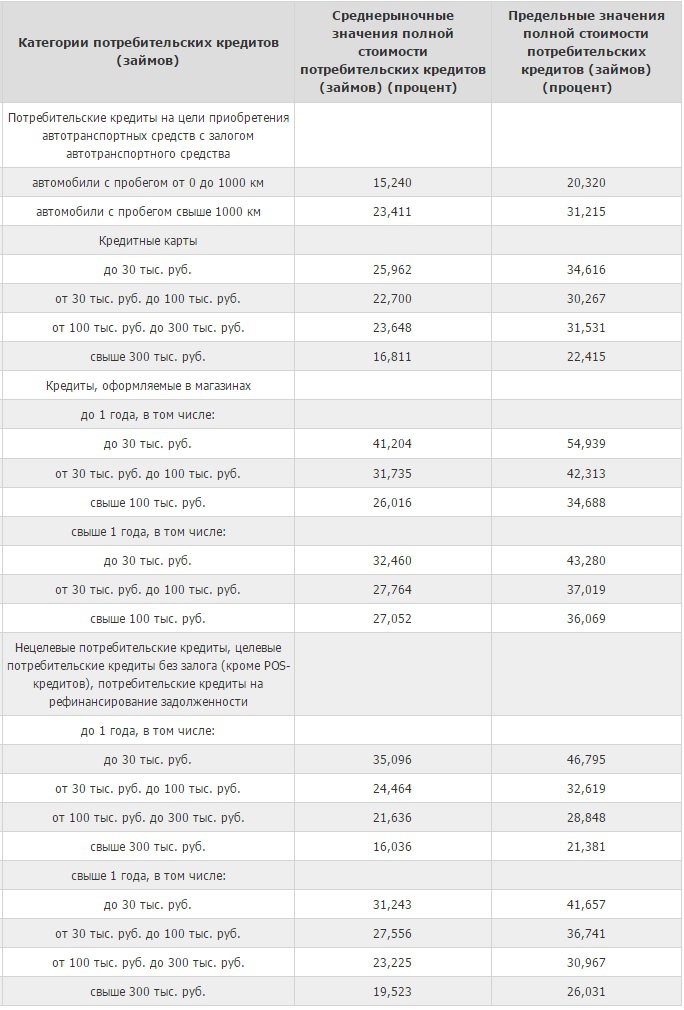

Максимальная стоимость кредита

ЦБ РФ определил граничное значение разных категорий кредитных продуктов. Банки, превышающие данные показатели могут быть привлечены к ответственности, вплоть до отзыва лицензии.

Максимальное и среднерыночное значение полной стоимости кредитов

1. Стоимость кредита зависит от размера первоночального взноса клиента (для ипотеки и автокредитования). При внесении собственных средств более 50% банки идут на снижение процентной ставки и менее требовательны к страховке.

2. Клиент может выбрать ежегодное залогового имущества, исходя из суммы задолженности перед банком. В таком случае размер страхового взноса с каждым годом будет уменьшаться.

3. Оформлять кредит «дешевле» в банке, чем в микрофинансовой организации. Для МФО разработана отдельная сетка предельных значений стоимости кредита. Эффективная ставка по краткосрочному беззалоговому кредиту, выданному МФО может достигать 900% годовых.

Как вы уже убедились, сравнение кредитов достаточно трудоемкое и затратное по времени мероприятие. Кроме этого, чтобы сравнить условия, например, по ипотечным кредитам разных банков, необходимо достаточно хорошо разбираться не только в кредитовании, но и в страховании, а также быть неплохим юристом. Чтобы упростить процедуру Центральный Банк России ввел такое понятие как "полная стоимость кредита" (ранее было введено понятие "эффективная процентная ставка"). Для вкладов может использоваться понятие полная стоимость вклада .

Формула расчета полной стоимости кредита

выглядит следующим образом:

- d i - дата i-го платежа;

- d 0 - дата первоначального платежа - является датой перечисления денежных средств заемщику;

- n - количество платежей;

- ДП i - сумма i-го платежа по кредитному договору. разнонаправленные платежи отражаются с разными математическими знаками. Так, выплата заемщику кредитных средств отражается со знаком минус, возврат средств и выплаты комиссий отражаются с положительным знаком;

- ПСК - полная стоимость кредита, отражается в % годовых

При определении полной стоимости кредита все платежи, связанные с выдачей кредита (комиссия за выдачу, рассмотрение заявки и пр.) отражаются в первоначальном платеже.

Что включается в расчет полной стоимости кредита:

1. Точно известные платежи по кредитному договору, которыми являются платежи, связанные с заключением и сполнением кредитного договора:

по погашению основной суммы долга по кредиту;

по уплате процентов по кредиту;

сборы и комиссии за оформление кредитного договора, рассмотрение заявки на кредитование, выдачу кредитных средств, открытие и ведение счета;

комиссии за расчетно-кассовое и операционное обслуживание

если расчет ведется по кредиту на банковской карте - комиссии за выпуск и годовое обслуживание кредитных карт

2. Платежи третьим лицам, если обязанность заплатить эти платежи вытекает из заключения кредитного договора

- страхование объектов недвижимости или автотранспортных средств

- выплаты нотариальным конторам и нотариусам

- оценка имущества, передаваемого в залог

В расчет полной стоимости кредита не включаются

платежи заемщика, не вытекающие из кредитного договора, а из требований законодательства России. Например, для оформления автокредита - это будет ОСАГО, которое должно быть заключено в любом случае;

платежи, связанные с несоблюдением заемщиком условий кредитного договора. Например, просрок по платежам;

платежи заемщика по кредиту, которые зависят от решения заемщика или от варианта его поведения. Например, комиссия за досрочное погашение, комиссия за получение денежных средств наличными, плата за предоставление информации о состоянии задолженности.

Если кредитный договор предполагает различные виды начисления по кредиту в зависимости от решения заемщика, расчет полной суммы кредита рассчитывается исходя из мсаксимально возможной суммы кредита (лимита овердафта), срока кредитования, равномерных платежей по кредитному договору.

Пример расчета:

Основные условия кредита:

| Дата | Выплата процентов | Выплата основной суммы | Комиссии и другие платежи | Остаток задолженности на конец месяца |

|---|---|---|---|---|

| 01.01.2011 | - 50 000,00 | |||

| 31.01.2011 | 833,33 | 4 166,67 | 1 500,00 | 45 833,33 |

| 28.02.2011 | 763,89 | 4 166,67 | 500,00 | 41 666,67 |

| 31.03.2011 | 694,44 | 4 166,67 | 500,00 | 37 500,00 |

| 30.04.2011 | 625,00 | 4 166,67 | 500,00 | 33 333,33 |

| 31.05.2011 | 555,56 | 4 166,67 | 500,00 | 29 166,67 |

| 30.06.2011 | 486,11 | 4 166,67 | 500,00 | 25 000,00 |

| 31.07.2011 | 416,67 | 4 166,67 | 500,00 | 20 833,33 |

| 31.08.2011 | 347,22 | 4 166,67 | 500,00 | 16 666,67 |

| 30.09.2011 | 277,78 | 4 166,67 | 500,00 | 12 500,00 |

| 31.10.2011 | 208,33 | 4 166,67 | 500,00 | 8 333,33 |

| 30.11.2011 | 138,89 | 4 166,67 | 500,00 | 4 166,67 |

| 31.12.2011 | 69,44 | 4 166,67 | 500,00 | 0,00 |

| Итого | 5 416,67 | 50 000,00 | 7 000,00 | 0,00 |

В данном примере полная стоимость кредита составила 55,49 %

Как можно заметить полная стоимость кредита может очень сильно отличаться от процентной ставки заявленной и рекламируемой банком. Кроме этого, не стоит путать ее с таким понятием как удорожание кредита, которое в большей степени зависит не от процентной ставки, а от срока кредитования.

Полную стоимость кредита достаточно тяжело рассчитать помощью калькулятора, но огромную помощь в его рассчете может оказать программа Excel. В электронных таблицах данный расчет реализуется с помощью функции ВСД (внутренняя ставка доходности). Если вам требуется сравнить несколько программ, скачайте .