1. Согласно подходу Джона Коммонса, трансакционные издержки представляют собой:

3)издержки по отчуждению и присвоению прав собственности и свобод, созданных обществом;

2. Согласно подходу Рональда Коуза, трансакционные издержки представляют собой:

4)издержки сбора и переработки информации, проведения переговоров и принятия решений, контроля за соблюдением контрактов и принуждения к их выполнению;

3. Согласно подходу Кеннета Эрроу, трансакционные издержки предоставляют собой:

5)издержки эксплуатации экономической системы.

4. Согласно подходу Дугласа Норта, трансакционные издержки представляют собой:

2)издержки оценки полезных свойств объекта обмена,обеспечения прав по нему и принуждения к их соблюдению

5. Согласно подходу Карла Далмана, трансакционные издержки представляют собой:

1)затраты, сопровождающие взаимоотношения экономических агентов в связи с заключением ими контрактов, в том числе с использованием рыночных механизмов;

6. Сколько типов трансакционных издержек включает наиболее распространенная их классификация:

3) 5

7. Наиболее распространенная классификация трансакционных издержек не содержит одного из следующих типов этих издержек:

2) вмененные;

8. Какие две основные формы оппортунистического поведения принято различать:

3) моральный риск и вымогательство;

9. В каких ситуациях возникает моральный риск:

1)когда в договоре одна из сторон полагается на другую, а получение действительной информации о поведении другой стороны требует больших издержек или вообще невозможно;

10. Cамой распространенной формой морального риска считается:

5)…отлынивание.

11. В каких ситуациях возникает вымогательство:

2)когда несколько производственных факторов длительное время работают в тесной кооперации, становясь незаменимыми и уникальными для остальных членов группы;

12. Какова самая радикальная форма защиты от вымогательства:

1)превращение интерспецифических ресурсов в имущество на основе совместного владения;

13. Сколько видов трансакционных издержек различал Джон Коммонс:

14. Джон Коммонс предложил следующую классификацию трансакционных издержек:

4)сделки, управления, рационирования;

15. Какой ученый предложил классифицировать трансакционные издержки как издержки сделки, управления, рационирования:

2)Джон Коммонс;

16. Клод Менар не включал в предложенную им классификацию трансакционных издержек следующий их вид:

5) рационирования.

17. Трэн Эггертссон не включал в предложенную им классификацию трансакционных издержек следующий их вид:

4) рационирования;

18. Что представляет собой резервная цена:

3)предельную цену, на которую может согласиться партнер - покупатель или продавец;

19. Пол Милгром и Джон Роберте предложили следующую классификацию трансакционных издержек, разбив их на группы:

3)координационные и мотивационные;

20. Какие ученые предложили классифицировать трансакционные издержки на координационные и мотивационные:

2) Пол Милгром и Джон Робертс;

21. Пол Милгром и Джон Роберте не различали следующий вид транс- акционных издержек:

3) принуждения к выполнению контракта;

22. Оливер Уильямсон предложил следующую классификацию трансакционных издержек:

1)ex ante и ex post;

23. К трансакционным издержкам ex ante не относится следующий вид издержек:

3) затраты на поиск информации;

24. К трансакционным издержкам ex post не относится следующий вид издержек:

4)затраты на обеспечение гарантий реализации соглашения;

25. В институциональном анализе фирмы принято различать следующие три группы издержек:

5)трансформационные, организационные, трансакционные.

Глава 3. Экономическая теория прав собственности (с. 91)

1. Соблюдение каких норм и правил предполагает экономическое определение прав собственности:

5) формальных правил и неформальных социальных норм.

2. Права собственности в общем виде представляют собой:

5) формальные и неформальные нормы поведения людей в отношении ограниченных благ, в случае несоблюдения которых возникает ответственность в виде наказания.

3. В чем заключается основная задача теории прав собственности:

1) в анализе взаимодействия между экономическими и правовыми системами.

4. В чем заключается подход континентальной системы права к понятию права собственности:

1) право собственности является неограниченным и неделимым.

5. В чем заключается подход англосаксонской правовой системы к понятию права собственности:

2) допускает раздробление на частичные правомочия отдельных лиц.

6. Назовите, чему близок подход институциональной экономики к определению права собственности:

1) англо-американской правовой системе.

7. Сколько правомочий различал Роберт Коуз:

8. 12 правомочий, на которые расщепляются права собственности, впервые определил следующий экономист:

3) Роберт Коуз.

9. Экономисты обычно используют следующий перечень правомочий:

4) право использования, получение дохода, изменение физической формы, отчуждения.

10. Что понимается под спецификацией права собственности:

2) исключение третьих лиц из свободного доступа к ресурсу.

11. Как называется в теории прав собственности исключение третьих лиц из свободного доступа к ресурсу:

4) спецификацией права собственности.

12. Чему способствует спецификация прав собственности:

4) созданию устойчивой экономической среды, уменьшению неопределенности и формированию стабильных ожиданий.

13. Как трактуется размывание прав собственности:

3) неполная специфика.

14. Как трактуется неполнота спецификации прав собственности:

3) размывание права собственности.

15. Размывание права собственности происходит из-за существования:

1) неточности установления и плохой защищенности, ограничений со стороны государства.

16. Каков предел размывания права собственности:

1) пока дальнейший выигрыш от преодоления их размытости уже не будет окупать связанные с этим издержки.

17. В соответствии с каким критерием происходит расщепление права собственности:

5) эффективности.

18. Критерий эффективности в теории прав собственности служит основанием для:

4) расщепления прав собственности.

19. Внешние эффекты в институциональной экономике принято называть:

5) экстерналиями.

20. Экстерналиями в институциональной экономике принято называть:

2) внешние эффекты.

21. Под внешними эффектами принято понимать:

22. Какими бывают экстерналии:

23. Под экстерналиями принято понимать:

1) дополнительные издержки или выгоды, не получившие отражения в ценах.

24. Какими бывают внешние эффекты:

3) положительными и отрицательными.

25. Когда возникают положительные внешние эффекты:

26. Когда возникают положительные экстерналии:

3) деятельность одних экономических субъектов приводит к возникновению дополнительных выгод для других субъектов.

Когда возникают отрицательные внешние эффекты.

Когда возникают отрицательные экстерналии.

1) деятельность одних экономических субъектов вызывает дополнительные издержки для других.

Назовите не относящийся к наиболее известным случай возникновения внешних эффектов.

Назовите не относящийся к наиболее известным случай возникновения экстерналий.

3) обеспечение устойчивой эффективности по парето.

31.Проблема внешних эффектов в неоклассической теории традиционно связывалась с:

2) «фиаско рынка»

32.Что оправдывал в неоклассической теории возникновение « фиаско рынка»:

1) государственное вмешательство.

33.С помощью чего решалась проблема внешних эффектов в неоклассической теории:

2) «налог А. Пигу»

34. Кто первым предложил решение проблемы внешних эффектов с помощью частного урегулирования споров:

Вариант 1

Вопросы:

I.

(1) На основе рассмотренной ситуации приведите по два примера на каждый вид трансакционных издержек, возникающих у арендатора до заключения контракта (контракт об аренде жилья между хозяином квартиры и арендатором). Аргументируйте Ваш выбор примеров.

(2) Как обращение к риэлтор у отразится на величине издержек ex ante и ex post? Аргументируйте свой ответ.

Баллы:

I. Всего 7 баллов, из них:

1) 5 баллов

2) 2 балла

Ответ на вопрос как обращение к риэлтору повлияет на издержки ex ante и почему - 1 балл

Ответ на вопрос как обращение к риэлтору повлияет на издержки ex post и почему - 1 балл

II. Всего 3 балла, из них:

Комментарии:

Вопрос 1 :

Часто переписывали фразы из текста без объяснения, почему приведенные примеры относятся к тому или иному типу издержек.

2) С одной стороны, издержки ex ante значительно снижаются, так как клиент экономит огромное количество времени (снижаются издержки поиска информации и ведения переговоров). С другой, они повышаются за счет оплаты услуг риэлтора. Однако это позволяет снизить издержки ex post на мониторинг, исполнение контрактов и защиту от третьих лиц, поскольку квалифицированная помощь на всех этапах сделки, правильное юридическое оформление помогает снизить риски.

Многие отмечали снижение трансакционных издержек ex ante за счет снижения затрат на поиск информации, однако нельзя не учитывать размер денежной компенсации риэлтору. В тексте сказано, что она весьма значительна.

Вопрос 2 :

Ответ: Это экспериментальные либо доверительные услуги, поскольку если и можно будет оценить их качество, то только после подписания договора.

Чаще всего ответ на этот вопрос отсутствовал.

Вариант 2

Вопросы:

I. Классификация трансакционных издержек Норта - Эггертссона:

(1) На основе рассмотренной ситуации приведите по два примера на каждый вид трансакционных издержек, возникающих до заключения контракта (контракт между родителями ребенка и няней). Аргументируйте Ваш выбор примеров.

(2) На примерах из ситуации, покажите, как экономия на издержках ex ante повлияет на издержки ex post. Объясните свой ответ.

Баллы:

I. Всего 7 баллов, из них:

1) 5 баллов

Перечислены виды трансакционных издержек ex ante – 0,5 балла

Два примера для каждого вида издержек – по 1,5 балла за каждый вид издержек

2) 2 балла

плюс

II. Всего 3 балла, из них:

Подробная аргументация – 2 балла

Комментарии:

Вопрос 1 :

1) Издержки поиска информации, издержки ведения переговоров, издержки заключения контракта.

Часто не было понятно, почему приведенные примеры относятся к тому или иному типу издержек, например: «издержки заключения контракта - не все кандидаты подойдут».

2) Издержки ex ante повышаются за счет оплаты услуг агентства, оценки качеств будущей няни, проведения переговоров-собеседований, заключения договора. Однако это позволяет снизить издержки ex post на мониторинг и принуждение к исполнению обязанностей. Экономия на издержках ex ante приведет к росту издержек ex post.

Некоторые отмечали наличие обратной зависимости, но никак не аргументировали свой ответ.

Вопрос 2 :

Ответ: Экспериментальные или доверительные услуги, поскольку если и можно будет оценить их качество, то только после подписания договора.

Чаще всего ответ на данный вопрос отсутствовал.

Вариант 3

Вопросы:

I. Классификация трансакционных издержек Норта - Эггертссона:

(1) На основе рассмотренной ситуации приведите по два примера на каждый вид трансакционных издержек, возникающих до заключения контракта (контракт между клиентом и адвокатом). Обоснуйте Ваш выбор примеров.

(2) На примерах из ситуации, покажите, как связаны издержки ex ante и издержки ex post. Объясните свой ответ.

Баллы:

I. Всего 7 баллов, из них:

1) 5 баллов

Перечислены виды трансакционных издержек ex ante – 0,5 балла

Два примера для каждого вида издержек – по 1,5 балла за каждый вид издержек

2) 2 балла

Один-два примера, показывающих рост ex post издержек при снижении ex ante плюс объяснение причин такой взаимосвязи - 2 балла

II. Всего 3 балла, из них:

Подробная аргументация – 2 балла

Комментарии:

Вопрос 1 :

1) Издержки поиска информации, издержки ведения переговоров, издержки заключения контракта.

При ответе на вопрос не нужно было переписывать несколько абзацев из текста задания, как некоторые сделали. Некоторые приводили примеры издержек, однако путали, к какому тип какой пример относится. В особенности часто примеры издержек заключения контракта относили к издержкам ведения переговоров.

Ответ: пример «найти хорошего адвоката» не является исчерпывающим, необходимо было указать, какие конкретно затраты связаны с поиском «хорошего адвоката»

2) Издержки ex ante повышаются за счет поиска адвоката, оценку его квалификации и опыта работы, заключение с ним контракта в письменной форме, однако в результате этого с меньшей вероятностью возникнут проблемы ex post. Таким образом, чем выше издержки ex ante, тем ниже ex post.

Издержки ex ante и ex post связаны обратной , а не прямо й зависимостью.

Вопрос 2 :

Доверительные услуги, поскольку оценить их качество ни до заключения контракта, ни в процессе оказания услуги, не представляется возможным.

Вариант 4

Вопросы:

I. Классификация трансакционных издержек Норта - Эггертссона:

(1) На основе рассмотренной ситуации покажите, как покупка парфюмерии в Интернет-магазине повлияет на трансакционные издержки, возникающие у покупателя до заключения контракта (для каждого вида трансакционных издержек).

(2) ex post? Аргументируйте свой ответ. Какие есть способы снижения трансакционных издержек ex post при покупке в Интернет-магазине?

Баллы:

I. Всего 7 баллов, из них:

1) 3,5 балла

Перечислены виды трансакционных издержек ex ante – 0,5 балла

Два примера для каждого вида издержек – по 1 баллу за каждый вид издержек

2) 3,5 балла

Объяснение причин увеличения ex post издержек – 1,5 балла

Названы один-два способа из ситуации, которые позволяют снизить издержки ex post – 2 балла

II. Всего 3 балла, из них:

Подробная аргументация – 2 балла

Комментарии:

Вопрос 1 :

1) Издержки поиска информации, издержки ведения переговоров, издержки заключения контракта.

Необходимо было не просто перечислить различные виды издержек, с которыми сталкиваются покупатели, а соотнести их с издержками ex ante по классификации Норта - Эггертссона.

2) Издержки ex ante снижаются за счет удобства покупки по интернету, но это может привести к росту издержек ex post из-за низкого качества продукции, выявленного в процессе использования.

Один из способов снижения издержек ex post – ориентация на репутацию компании, советы друзей, и т. д.

Практически никто не попытался ответить на вопрос о том, как можно снизить издержки ex post.

Вопрос 2 :

Экспериментальные товары, поскольку оценить их качество можно в процессе использования товара.

Чаще всего ответ на вопрос отсутствовал.

Вариант 5

Вопросы:

I. Классификация трансакционных издержек Норта - Эггертссона:

(1) На основе рассмотренной ситуации, покажите на примерах (по два примера на каждый вид трансакционных издержек), как покупка товаров в Интернет-магазине позволяет снизить трансакционные издержки, возникающие до заключения контракта. Аргументируйте Ваш выбор примеров.

(2) Как покупка в Интернет-магазине отразится на величине издержек ex post? Аргументируйте свой ответ. Как связаны трансакционные издержки ex ante и ex post?

II. Как трансакционные издержки покупателей Интернет-магазинов зависят от категории товара относительно величины издержек измерения? Какие способы снижения издержек измерения доступны покупателям?

Баллы:

I. Всего 7 баллов, из них:

1) 4,5 балла

Перечислены виды трансакционных издержек ex ante – 0,5 балла

Два примера для каждого вида издержек – по 1,5 балла за каждый вид издержек

2) 2,5 балла

Объяснение того, почему ex post издержки растут – 1 балл

На основании ответа на первую часть вопроса, объяснение причин обратной зависимости между издержками ex ante и издержками ex post – 1,5 балл

II. Всего 3 балла, из них:

Зависимость трансакционных издержек от категории услуги – 2 балл

Способы снижения издержек измерения (репутация, гарантии) – 1 балл

Классификации трансакционных издержек

Значительное количество видов классификаций трансакционных издержек является следствием множественности подходов к изучению данной проблемы. О.Уильямсон различает два типа трансакционных издержек: ex ante и ex post . К издержкам типа ex ante относятся затраты на составление проекта соглашения и проведения переговоров по нему. Издержки типа ex post включают в себя организационные и эксплуатационные затраты, связанные с использованием структуры управления; затраты, возникающие по причине плохой адаптации; расходы на тяжбы, возникающие в ходе приспособления контрактных отношений к непредвиденным обстоятельствам; затраты, связанные с выполнением контрактных обязательств.

К. Менар разделяет трансакционные издержки на 4 группы:

Издержки вычленения;

Издержки масштаба;

Информационные издержки;

Издержки поведения.

В функционировании любой организации существует, прежде всего, проблема неотделимости, и совокупные издержки вычленения именно поэтому и возникают. В большинстве случаев экономическая деятельность обеспечивается совместными усилиями, при этом невозможно точно измерить предельную производительность каждого задействованного фактора и его вознаграждение. К. Менар приводит пример бригады грузчиков: «Чтобы установить плату труда бригады, использование организации оказывается более эффективным, чем использование рынка. Организация превосходит рынок и в том случае, когда последний требует слишком детальной, иначе – невозможной дифференциации».

Далее, К. Менар выделяет издержки масштаба. Чем больше масштабы рынка, тем более обезличены в нем акты обмена, и тем более необходимо развивать институциональные механизмы, определяющие природу контракта, правила его применения, санкции за несоблюдение обязательств и т.д. Заключение трудовых договоров, предназначенных для стабилизации отношений между нанимателем и нанимаемым, контрактов по поставкам – для гарантии регулярности потока затрат – частично объясняются именно необходимостью установить «доверие, которое масштабы рынков и периодическое заключение контрактов сделали бы одновременно проблематичным и дорогостоящим».

Отдельную категорию представляют информационные издержки. Трансакция связана с информационной системой, роль которой в современной экономике играет система цен. В данную категорию входят издержки, охватывающие все аспекты функционирования системы информации: издержки кодирования, стоимость передачи сигналов, издержки по обучению пользованию системой и т.д. Всякая система своим функционированием создает различные помехи, «которые понижают степень точности сигналов-цен. Последние не могут быть слишком дифференцированными, так как манипулирование очень большим числом сигналов связано с непомерными издержками. Организация в этом случае позволяет сокращать издержки путем меньшего использования рынка и ограничения числа посланных и принятых сигналов».

Последнюю группу составляют издержки поведения. Они связаны с «эгоистическим поведением агентов»; аналогичное понятие, принятое и используемое сейчас – «оппортунистическое поведение».

Самой известной отечественной типологией трансакционных издержек является классификация, предложенная Р. Капелюшниковым:

1. Издержки поиска информации. Перед тем, как будет совершена сделка или заключён контракт, нужно располагать информацией о том, где можно найти потенциальных покупателей и продавцов соответствующих товаров и факторов производства, каковы сложившиеся на данный момент цены. Издержки такого рода складываются из затрат времени и ресурсов, необходимых для ведения поиска, а также из потерь, связанных с неполнотой и несовершенством приобретаемой информации.

2. Издержки ведения переговоров. Рынок требует отвлечения значительных средств на проведение переговоров об условиях обмена, на заключение и оформление контрактов. Основной инструмент экономии такого рода затрат – стандартные (типовые) договоры.

3. Издержки измерения. Любой продукт или услуга – это комплекс характеристик. В акте обмена неизбежно учитываются лишь некоторые из них, причём точность их оценки (измерения) бывает чрезвычайно приблизительной. Иногда интересующие качества товара вообще неизмеримы, и для их оценки приходится пользоваться суррогатами (например, судить о вкусе яблок по их цвету). Сюда относятся затраты на соответствующую измерительную технику, на проведение собственно измерения, на осуществление мер, имеющих целью обезопасить стороны от ошибок измерения и, наконец, потери от этих ошибок. Издержки измерения растут с повышением требований к точности.

Громадная экономия издержек измерения была достигнута человечеством в результате изобретения стандартов мер и весов. Кроме того, целью экономии этих издержек обусловлены такие формы деловой практики, как гарантийный ремонт, фирменные ярлыки, приобретение партий товаров по образцам и т. д.

4. Издержки спецификации и защиты прав собственности. В эту категорию входят расходы на содержание судов, арбитража, государственных органов, затраты времени и ресурсов, необходимых для восстановления нарушенных прав, а также потери от плохой их спецификации и ненадежной защиты. Некоторые авторы (Д. Норт) добавляют сюда же затраты на поддержание в обществе консенсусной идеологии, поскольку воспитание членов общества в духе соблюдения общепринятых неписаных правил и этических норм является гораздо более экономным способом защиты прав собственности, чем формализованный юридический контроль.

5. Издержки оппортунистического поведения. Это самый скрытый и, с точки зрения экономической теории, самый интересный элемент трансакционных издержек.

Различают две основных формы оппортунистического поведения. Первая носит название морального риска . Моральный риск возникает тогда, когда в договоре одна сторона полагается на другую, а получение действительной информации о её поведении требует больших издержек или вообще невозможно. Самая распространенная разновидность оппортунистического поведения такого рода – отлынивание, когда агент работает с меньшей отдачей, чем от него требуется по договору.

Особенно удобная почва для отлынивания создается в условиях совместного труда целой группой. Например, как выделить личный вклад каждого работника в совокупный итог деятельности «команды» завода или правительственного учреждения? Приходится использовать суррогатные измерения и, скажем, судить о производительности многих работников не по результату, а по затратам (вроде продолжительности труда), но и эти показатели сплошь и рядом оказываются неточными.

Если личный вклад каждого агента в общий результат измеряется с большими ошибками, то его вознаграждение будет слабо связано с действительной эффективностью его труда. Отсюда отрицательные стимулы, подталкивающие к отлыниванию.

В частных фирмах и в правительственных учреждениях создаются специальные сложные и дорогостоящие структуры, в задачи которых входят контроль за поведением агентов, обнаружение случаев оппортунизма, наложение наказаний и т. д. Сокращение издержек оппортунистического поведения – главная функция значительной части управленческого аппарата различных организаций.

Вторая форма оппортунистического поведения – вымогательство. Возможности для него появляются тогда, когда несколько производственных факторов длительное время работают в тесной кооперации и настолько притираются друг к другу, что каждый становится незаменимым, уникальным для остальных членов группы. Это значит, что если какой-то фактор решит покинуть группу, то остальные участники кооперации не смогут найти ему эквивалентной замены на рынке и понесут невосполнимые потери. Поэтому у собственников уникальных (по отношению к данной группе участников) ресурсов возникает возможность для шантажа в форме угрозы выхода из группы. Даже когда «вымогательство» остается только возможностью, оно всегда оказывается сопряжено с реальными потерями. (Самая радикальная форма защиты от вымогательства – превращение взаимозависимых (интерспецифических) ресурсов в совместно владеемое имущество, интеграция собственности в виде единого для всех членов команды пучка правомочий).

В рыночной экономике издержки фирмы можно разделить на три группы: 1) трансформационные, 2) организационные, 3) трансакционные.

Трансформационные издержки – издержки по трансформации физических свойств продукции в процессе использования факторов производства.

Организационные издержки – издержки по обеспечению контроля и распределению ресурсов внутри организации, а также издержки по минимизации оппортунистического поведения внутри организации.

Трансакционные и организационные издержки являются взаимосвязанными понятиями, увеличение одних ведет к уменьшению других и наоборот.

Большинство исследователей рассматривают сущность трансакционных расходов как расходы, связанные с функционированием системы. Однако общепринятой классификации этих расходов нет. Каждый исследователь обращает внимание на самые интересные для него элементы. Дж. Стиглер выделяет "информационные расходы", А. Уильямсон - "издержки оппортунистического поведения", М. Дженсен и У. Меклинг - "расходы мониторинга за поведением агента и издержки его самоограничения", И. Барцель - "издержки измерения", П. Милгром и Дж. Робертс - "издержки влияния", по К. Далман, трансакционные издержки входят в состав "расходов сбора и переработки информации, издержек производства переговоров и принятия решений, затрат контроля и юридической защиты выполнения контракта".

Трансакционные издержки можно классифицировать по атрибутам трансакций (частота, длительность, неопределенность, специфичность активов). Такое количество видов классификации трансакционных издержек является следствием множественности подходов к изучению этой проблемы. О.Уильямсон различает два типа трансакционных издержек, связывая их с этапами заключения сделок: ex ante (возникают к заключению сделки) и ex post (возникают после подписания соглашения). К расходам ex ante относятся расходы на составление проекта соглашения и проведения переговоров по ней. Среди расходов ex post различают организационные и эксплуатационные расходы, связанные с использованием структуры управления, и расходы, возникающие в связи с плохой адаптацией; расходы на тяжбы, которые возникают во время уточнения контрактных отношений в связи с возникновением непредвиденных обстоятельств; расходы, связанные с выполнением контрактовых обязанностей.

К. Менар разделяет трансакционные издержки на четыре группы:

1) расходы выделение в среде равнозначных дополню ных факторов;

2) расходы масштаба;

3) информационные расходы;

4) расходы поведения (мониторинга и предупреждения оппортунизма).

В рыночных условиях в функционировании любой организации в первую очередь проблема неотделимости, вследствие чего и возникают совокупные расходы выделения. В большинстве случаев экономическая деятельность обеспечивается путем совместных усилий, при этом нельзя точно определить предельную производительность каждого фактора и его вознаграждение. К. Менар приводит пример бригады грузчиков: "Чтобы установить оплату труда бригады, использование организации становится более эффективным, чем использование рынке. Организация превосходит рынок и в том случае, если он нуждается слишком детальной, иначе - невозможной дифференциации".

К. Менар отличает расходы масштаба. Чем больше масштабы рынка, тем более обезличены в нем акты обмена и крайне необходимо развивать институциональные механизмы, определяющие недополучения обязательств и др. Заключение трудовых договоров, предназначенных в целях стабилизации отношений между тем, кто нанимал, и тем, кого нанимают, контрактов по поставке - для гарантии регулярности потока затрат, частично объясняется именно необходимостью подписания контрактов, в противном случае соблюдения обязательств стало бы одновременно проблематичным и дорогим.

Отдельную категорию составляют информационные расходы. Трансакция связана с информационной системой, роль которой в современной рыночной экономике играет система цен. К этой категории относятся расходы, которые охватывают все аспекты функционирования системы информации: затраты кодирования, стоимость передачи сигналов, расходы на обучение пользованию системой и др. Любая система вследствие функционирования создает препятствия, "снижающих степень точности сигналов - цен. Они не могут быть слишком дифференцированными, ведь манипулирования слишком большим количеством сигналов связано с непомерными затратами. Организация в этом случае позволяет уменьшать затраты путем меньшего использования рынка и ограничения количества сигналов, которые ссылаются и принимаются ".

Последняя группа - расходы поведения, связанные с "эгоистичной поведением агентов". Аналогичное понятие, принятое и используется сейчас, - оппортунистическое поведение.

Самой распространенной в современной Неоинституциональная литературе типологии трансакционных издержек считается классификация, предложенная Р. Капелюшниковым (табл. 12.2) 4.

Таблица 12.2. Классификация трансакционных издержек по Р. Капелюшниковым

Окончание табл. 12.2

Источник: Капелюшников Р. Экономическая теория прав собственности. - М.: ИМЭМО, 1990. - С. 29-30.

1. Издержки поиска информации. С целью осуществления сделки или подписания контракта нужно иметь информацию о том, где можно найти потенциальных покупателей и продавцов соответствующих товаров и факторов производства, а также о состоянии цены. Такие расходы состоят из затрат времени и ресурсов, необходимых для ведения поиска, а также из потерь, связанных с неполнотой и несовершенством полученной информации. Информация и труднодоступна, или наоборот, ее слишком много; часто она чрезвычайно сложна. В подобных случаях возникают информационные расходы.

2. расходы на ведение переговоров. Рынок требует отвлечения значительных средств на проведение переговоров об условиях обмена, на подготовку и оформление контрактов. Основной инструмент экономии таких расходов - стандартные (типовые) договоры.

3. Издержки измерения. Любой продукт или услуга - это совокупность характеристик. В акте обмена обязательно учитываются лишь некоторые из них, причем точность их оценки (измерения) бывает слишком приблизительной. Иногда свойства товара интересующие потребителя больше, вообще нельзя определить, и для их оценки нужно пользоваться суррогатами (например делать выводы о вкусе яблок по их цвету). Сюда относятся расходы на соответствующую измерительную технику, проведение собственно измерения, осуществление мероприятий, цель которых заключается в защите сторон от ошибок измерения и потери от этих ошибок. Издержки измерения растут с повышением требований к точности.

Огромной экономии расходов измерения человечество достигло в результате изобретения стандартов меры и веса. Кроме того, целью экономии этих затрат обусловлены такие формы деловой практики, как гарантийный ремонт, фирменный ярлык, приобретение партий товаров по образцам и др.

4. Издержки спецификации (четкого определения цели). К этой группе относятся расходы на содержание судов, арбитража, государственных органов, затраты времени и ресурсов, необходимых для восстановления нарушенных прав, а также потери от плохой спецификации и ненадежного защиты. Некоторые авторы, например Д. Норт, добавляют в перечень затраты на поддержание в обществе консенсусной идеологии, поскольку воспитание членов общества в духе соблюдения общепринятых и этических норм значительно экономичным способом защиты прав собственности, чем формализованный юридический контроль.

5. Издержки оппортунистического поведения. Это наиболее скрытый и с точки зрения экономической теории интересный элемент трансакционных издержек.

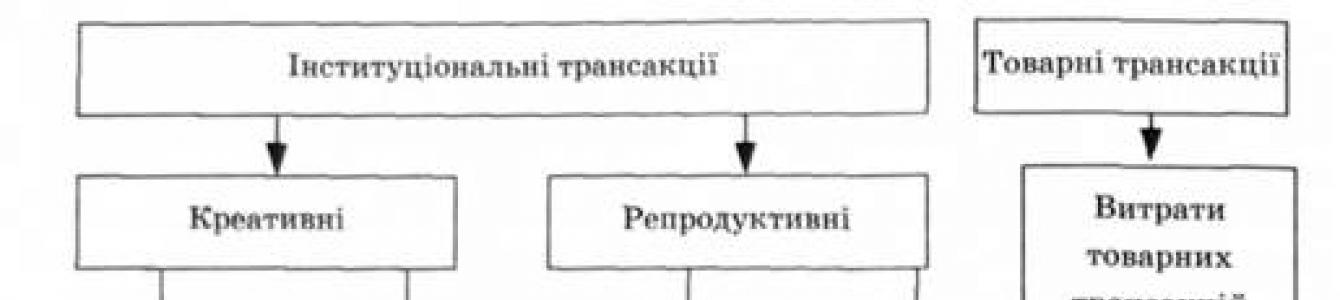

Современные украинские институционалисти выделяют еще трансакции политического и институционального рынков. На политическом рынке создаются новые институты и формируются права, в основном за счет централизованных трансакций государства, безотносительно к конкретным субъектам этих прав. На институциональном рыночные подтверждается распределение полномочий, состоявшегося ранее путем привлечения потенциальных субъектов к их использованию. Таким образом, процесс интеграции субъектов хозяйствования по товарного обмена схематично имеет следующий вид (рис. 12.1).

Рис. 12.1. Этапы интеграции товарного рынка

В разных случаях на практике в нормативных актах могут устанавливать конкретный перечень субъектов, на которых распространяется норма. В связи с этим создается возможность приобретения некоторых прав, несмотря на институциональный рынок. Такая практика является исключением как результат действия групп с особым интересом.

Отличие трансакций политического и институционального рынков заключается в том, какую роль они играют в воспроизведении институциональной структуры экономической системы. Трансакции политического рынка направлены на создание новых правил или на их изменение, поэтому исследователи называют их креативными. Трансакции институционального рынка предполагают воспроизведения институциональной структуры на предыдущем качественном уровне, но с привлечением новых участников, то есть репродуктивные. Среди расходов креативных трансакций различают: расходы на организационное, правовое, научное, документальное, информационное, экспертно-аналитическое и материально-техническое обеспечение деятельности общественных органов (Верховная Рада Украины, Президент Украины, Кабинет Министров Украины, а также местные органы власти), то есть расходы создание, воплощение и ликвидации формальных правил. Сюда также относятся расходы провирки на их конституционности

(обращение в Конституционный и Верховный Суды, расходы проведения экспертизы нормативных актов в парламентских комитетах, временных следственных комиссиях и др.). Например, в п. З ст. 98 регламента ВРУ указано, что отдельные законопроекты могут направляться для получения экспертных заключений в Кабинет Министров Украины, соответствующие министерства, другие государственные органы, учреждения и организации, а также отдельным специалистам.

К расходам репродуктивных сделок относятся расходы институционализации хозяйственных единиц (расходы на регистрацию предприятий, получение разрешения на начало работ от различных органов, в частности, санитарно-епидемилогичнои станции, противопожарного надзора, получения разрешения на строительство, обязательную сертификацию товаров и услуг, лицензирования и др.). Эти расходы имеют существенные различия в зависимости от этапов институционализации.

В экономике интересы государства и негосударственных структур часто противоречивые, возникает потребность осуществления расходов, связанных с контролем соблюдения условий институционального контракта, а в случае его нарушения - расходов принуждения. Например, испускание дополнительных акций акционерным обществом в Украине обязывает фирму регистрировать их в определенные сроки в Комиссии по ценным бумагам. Невыполнение этого требования предполагает санкции, величина которых в зависимости от количества нарушений может колебаться от обычного предупреждения до значительных сумм штрафа. Итак, еще одним видом репродуктивных сделок является издержки контроля и принуждения. Общий вид соотношения между различными видами трансакционных издержек и их классификацию представлен на рис. 12.2.

Неоинституционалисты различают две основные формы оппортунистического поведения.

1. Моральный риск. Он возникает, если в договоре одна сторона полагается на другую, а получение настоящей информации о его поведении требует больших затрат или вообще невозможно. Самый распространенный вид такой оппортунистического поведения - уклонение, круги агент работает с меньшей отдачей, чем от него требуется по договору.

Особенно благоприятную почву для уклонения от договора создается в условиях коллективного труда группы. Например, нужно определить личный вклад каждого работника в совокупный итог деятельности коллектива завода или правительственного учреждения. Для этого приходится использовать сурогативни измерения и оценивать производительность многих работников не по результату, а затратами (подобно продолжительности труда), но и эти показатели будут неточными.

Рис. 12.2. Классификация трансакционных издержек

Источник: Бондаренко ОЛ. Издержки институциональных трансакций, их особенности и роль в хозяйственной практике // Наук, труды Донецкого нац. техн. ун-та. - Сэр Экономика. - Вил. 31-3 (117). - Донецк, 2007. - С. 171.

Если личный вклад каждого экономического агента в общий результат определяется с большими ошибками, то его вознаграждение будет недостаточно связана с настоящей эффективностью труда. Отсюда отсутствие стимула, вызывает к действию, уклонения.

В современных условиях в частных фирмах и правительственных учреждениях создаются специальные сложные структуры, на которые тратятся значительные средства, их задачи заключаются в контроле за поведением агентов, выявлении случаев оппортунизма, наказаниях и др. Уменьшение расходов оппортунистического поведения - главная функция значительной части управленческого анализа различных организаций.

2. Вымогательство. Возможности для такой формы оппортунистического поведения возникают тогда, когда несколько производственных факторов длительное время работают в тесной кооперации и настолько приспосабливаются друг к другу, что каждый становится незаменимым, уникальным для остальных членов группы. Это означает, что если какой-либо фактор решает покинуть группу, то остальные участники кооперации не смогут найти ему эквивалентной замены на рынке и иметь невосполнимые потери. Поэтому у владельцев уникальных (по определенной группе участников) ресурсов возникает возможность для шантажа в форме угрозы выхода из группы. Даже когда вымогательство остается только возможностью, оно всегда будет сочетаться с реальными потерями. Радикальная форма защиты от вымогательства - превращение взаимозависимых (интерспецифичних) ресурсов в совместном владении имуществом, интеграция собственности в виде единого для всех членов команды совокупности полномочий.

В современной рыночной экономике издержки фирмы делятся на три группы:

1) трансформационные;

2) организационные;

3) трансакционные.

Трансформационные издержки - расходы по трансформации физических качеств продукции в процессе использования факторов производства. Если трансакционные издержки рассматривают как результат взаимодействия людей, которые участвуют в различных процессах производства отдельных товаров, то трансформационные издержки - это, прежде всего, расходы, появляющиеся в результате взаимодействия людей с природой.

Организационные расходы - расходы, связанные с обеспечением контроля и распределения ресурсов внутри организации, а также расходы по минимизации оппортунистического поведения внутри организации.

Трансакционные и организационные расходы являются взаимосвязанными понятиями; увеличение одних приводит к уменьшению других, и наоборот.

Величина и роль трансакционных издержек в современном обществе слишком существенна. Как видно из табл. 12.3, трансакций ный сектор экономики составляет от 50 до 70%, причем величина его постоянно растет. В то же время доля трансакционных издержек в совокупных расходах фирмы равна от 1,5 до 15%, однако в переходных экономиках они могут быть значительно больше.

Таблица 12.3. Оценка величины трансакционных издержек,%

Разница между затратами трансакционного сектора в целом и трансакционными издержками фирмит частности, позволяет оценить экономию за счет возникновения фирмы как института в обществе. Эта величина составляет почти 50%. В результате создания фирмы, появляется экономия на общих затратах путем преобразования трансформационных издержек независимых агентов на открытом рынке в внутрифирменные.

В случае применения внутренних фирменных контрактов происходит контрактация услуг, при которых собственность на материальные услуги не переходит из рук в руки. Поскольку не происходит обмена прав собственности, такие услуги имеют особый внутрифирменный характер. Косвенно это подтверждает тот факт, что сами услуги, в том числе сбытовые, могут быть объектом внутрифирменных контрактов. Однако заключение таких контрактов строится на принципах, отличающихся от контрактов, заключенных между независимыми объектами рынка, и на этом основании расходы, возникающие по внутрифирменной контрактацией, хотя и имеют гибридный характер, однако исследователи, например С. Архиереев, отделяют их к Интеракционная.

В развитых странах значительная часть трансакционных издержек обусловлена увеличением численности потенциальных субъектов хозяйственных связей, а следовательно, и количества транзакций, которые они осуществляют. В странах с переходной экономикой высокий уровень трансакционных издержек обусловлен также и тем, что до сих пор не отработан механизм взаимодействия между государственными органами и субъектами предпринимательства.

По мнению большинства специалистов, проблемы украинской экономики во многом связаны с большими трансакционными издержками. Как отметил Д. Норт по экономикам стран СНГ, украинская экономика уже достигла уровня, когда "на обслуживание сделок нужны огромные ресурсы, однако никак не может перейти к этапу, когда производительность, связанная с расходами от торговли, вырастет еще больше".

В современной рыночной экономике Украины практически любой значимый трансформационный процесс предусматривает реализацию его результатов, связанная с возникновением трансформационных издержек. Поэтому в своей основе трансформационные виды деятельности в рыночной экономике Украины фактически являются смешанными, они охватывают элементы трансакционных функций. Возможны случаи, когда последние ослабляются, и тогда в деятельности субъектов на первом плане находятся трансакционные функции, хотя их могут сопровождать и трансформационные процессы. Поэтому в трансформационных издержек относится деятельность, связанная с удовлетворением каких-либо потребностей в экономических благах, в то время как трансакционная деятельность направлена на удовлетворение специфической потребности в обладании правами собственности на других.

Учитывая определения сущности трансакционных издержек деятельность считают трансакционных, если ее функция заключается в осуществлении трансакций - обмене прав собственности, или вспомогательная деятельность, непосредственно используется для реализации этой функции. При таком подходе по всем видам деятельности в трансакционных принадлежат материально-техническое снабжение и сбыт, заготовка, оптовая и розничная торговля (за исключением услуг ремонта, что прежде всего трансформационный характер) и финансовое посредничество (финансирование, кредитование, страхование, включая пенсионное обеспечение).

Концепцию трансакционного сектора разработали Дж. Уоллис и Д. Норт, которые сделали попытку оценить долю валовой добавленной стоимости (ВДС), созданную в процессе выполнения трансакционных функций, в общей величине ВВП. В состав трансакционного сектора, по их мнению, включает следующие основные элементы:

1) государственный трансакционный сектор;

2) частные отрасли и вполне специализированные на осуществлении трансакций (частный трансакционный сектор)

3) особые, специализированные на трансакционных функциях группы работников других отраслей экономики (внутрифирменный трансакционный сектор).

С. Архиереев, учитывая то, что отраслевая структура экономики не совпадает с ее структурой за институциональными секторами, различает:

1) отрасли осуществляют финансовые трансакции (по величине создаваемой ВДВ совпадают с сектором финансовых корпораций);

2) области товарных трансакций (три четверти ВДВ области торговли, включая общественное питание, создается в секторе нефинансовых корпораций с помощью институциональных единиц, специализирующихся на осуществлении трансакций, и одна четвертая ВДВ этой отрасли создается домашними хозяйствами).

В то же время отдельные виды деятельности имеют смешанный характер, что предполагает не сочетание трансформационных и трансакционных функций в процессе производства отдельного блага, которое всегда имеет место, а вхождение в состав одной агрегированной единицы подвидов деятельности, лишь часть из которых вкладывается в понятие трансакционных, тогда как другая часть имеет трансформационный природу. Например, операции с недвижимостью преимущественно относятся к трансакционного сектора, поскольку непосредственно используются для обмена прав собственности. Однако такие подвиды деятельности, как информатизация, исследования и разработки относятся к трансформационного сектора экономики. Это касается и услуг юридическим лицам. К трансакционных, с некоторыми условностями, можно отнести рекламу, юридические услуги, учет и аудит, исследования рынка, консультации бизнеса, привлечения на фирму рабочей силы

и обеспечение персоналом. Архитектурные и инженерные услуги к ним не относятся.

Отдельные виды деятельности имеют схожий характер с трансакционными. Например, сдача в аренду имущества. Этот вид операции на рынке предусматривает распределение совокупности прав собственности; но поскольку это не противоречит толкованию сущности сделки, то процесс передачи в аренду может принадлежать к трансакционного вида деятельности. То есть, чтобы определить нижнюю границу транс-акционного сектора, нужно не учитывать показатели деятельности подвидов услуг другого характера, а с целью получения максимального предела на них стоит обращать внимания.

В национальной системе статистической отчетности Украины институциональные секторы экономики называются: нефинансовые корпорации, финансовые корпорации, сектор общего государственного управления, домашние хозяйства, некоммерческие организации, обслуживающие домашние хозяйства.

Такой подход к статистического отображения национального институционального сектора экономики не позволяет отобразить всю ее структуру в соответствии с принятой системой национальных счетов (СНС), основанной на сложной иерархии принципов классификации (рис. 12.3).

Каждый иерархический уровень институциональной структуры состоит из двух элементов, один из которых имеет статистическую отчетность в Украине, другой требует его рассмотрения в пределах одной структурной единицы. Такая система также требует совершенствования. Например, на четвертом иерархическом уровне коммерческие организации разделены на финансовые и нефинансовые корпорации, то есть по характеру материально-вещественных потоков (потоков ресурсов). С точки зрения экономической теории важнее распределение институциональных единиц по критерию характера операций, которые могут иметь трансформационный (производственный) или трансакционный характер.

Значительное количество видов классификаций трансакционных издержек является следствием множественности подходов к изучению данной проблемы. О.Уильямсон различает два типа трансакционных издержек: ex ante и ex post . К издержкам типа ex ante относятся затраты на составление проекта соглашения и проведения переговоров по нему. Издержки типа ex post включают в себя организационные и эксплуатационные затраты, связанные с использованием структуры управления; затраты, возникающие по причине плохой адаптации; расходы на тяжбы, возникающие в ходе приспособления контрактных отношений к непредвиденным обстоятельствам; затраты, связанные с выполнением контрактных обязательств.

Самой известной отечественной типологией трансакционных издержек является классификация, предложенная Р. Капелюшниковым :

1. Издержки поиска информации . Перед тем, как будет совершена сделка или заключён контракт, нужно располагать информацией о том, где можно найти потенциальных покупателей и продавцов соответствующих товаров и факторов производства, каковы сложившиеся на данный момент цены. Издержки такого рода складываются из затрат времени и ресурсов, необходимых для ведения поиска, а также из потерь, связанных с неполнотой и несовершенством приобретаемой информации.

2. Издержки ведения переговоров . Рынок требует отвлечения значительных средств на проведение переговоров об условиях обмена, на заключение и оформление контрактов. Основной инструмент экономии такого рода затрат – стандартные (типовые) договоры.

3. Издержки измерения . Любой продукт или услуга – это комплекс характеристик. В акте обмена неизбежно учитываются лишь некоторые из них, причём точность их оценки (измерения) бывает чрезвычайно приблизительной. Иногда интересующие качества товара вообще неизмеримы, и для их оценки приходится пользоваться суррогатами (например, судить о вкусе яблок по их цвету). Сюда относятся затраты на соответствующую измерительную технику, на проведение собственно измерения, на осуществление мер, имеющих целью обезопасить стороны от ошибок измерения и, наконец, потери от этих ошибок. Издержки измерения растут с повышением требований к точности.

Громадная экономия издержек измерения была достигнута человечеством в результате изобретения стандартов мер и весов. Кроме того, целью экономии этих издержек обусловлены такие формы деловой практики, как гарантийный ремонт, фирменные ярлыки, приобретение партий товаров по образцам и т. д.

На издержки измерения влияет то, к какой группе товаров относится товар с точки зрения восприятия:

ИЗУЧАЕМЫЕ продукты (Search Product) - потребительские характеристики (атрибуты) таких продуктов могут быть достаточно просто сравнимы с соответствующими атрибутами других продуктов, количественно измерены. Спрос на такие товары зависит от внешней информации, которой располагает покупатель. Потребительское предпочтение к товару может формироваться до момента покупки товара. Спрос на такие товары становится значительно эластичным при появлении на рынке товаров-заменителей с лучшими потребительскими характеристиками.

ОПЫТНЫЕ продукты (Experience Product) - атрибуты товаров могут быть оценены только после их покупки и потребления. Пример: пищевые продукты, качество музыкального концерта.

ДОВЕРИТЕЛЬНЫЕ продукты (Credence Product) - атрибуты товара не могут быть полностью оценены даже после их покупки и потребления. Для их оценки требуется значительное время. Основой для потребительского выбора таких товаров является доверие к продавцу товаров, торговая марка (Brand Name) и общественный имидж производителя. Пример: платные образовательные или медицинские услуги.

4. Издержки спецификации и защиты прав собственности . В эту категорию входят расходы на содержание судов, арбитража, государственных органов, затраты времени и ресурсов, необходимых для восстановления нарушенных прав, а также потери от плохой их спецификации и ненадежной защиты. Некоторые авторы (Д. Норт) добавляют сюда же затраты на поддержание в обществе консенсусной идеологии, поскольку воспитание членов общества в духе соблюдения общепринятых неписаных правил и этических норм является гораздо более экономным способом защиты прав собственности, чем формализованный юридический контроль.

5. Издержки оппортунистического поведения . Это самый скрытый и, с точки зрения экономической теории, самый интересный элемент трансакционных издержек.

Различают две основных формы оппортунистического поведения. Первая носит название морального риска . Моральный риск возникает тогда, когда в договоре одна сторона полагается на другую, а получение действительной информации о её поведении требует больших издержек или вообще невозможно. Самая распространенная разновидность оппортунистического поведения такого рода – отлынивание , когда агент работает с меньшей отдачей, чем от него требуется по договору.

Особенно удобная почва для отлынивания создается в условиях совместного труда целой группой. Например, как выделить личный вклад каждого работника в совокупный итог деятельности «команды» завода или правительственного учреждения? Приходится использовать суррогатные измерения и, скажем, судить о производительности многих работников не по результату, а по затратам (вроде продолжительности труда), но и эти показатели сплошь и рядом оказываются неточными.

Если личный вклад каждого агента в общий результат измеряется с большими ошибками, то его вознаграждение будет слабо связано с действительной эффективностью его труда. Отсюда отрицательные стимулы, подталкивающие к отлыниванию.

В частных фирмах и в правительственных учреждениях создаются специальные сложные и дорогостоящие структуры, в задачи которых входят контроль за поведением агентов, обнаружение случаев оппортунизма, наложение наказаний и т. д. Сокращение издержек оппортунистического поведения – главная функция значительной части управленческого аппарата различных организаций.

Вторая форма оппортунистического поведения – вымогательство . Возможности для него появляются тогда, когда несколько производственных факторов длительное время работают в тесной кооперации и настолько притираются друг к другу, что каждый становится незаменимым, уникальным для остальных членов группы. Это значит, что если какой-то фактор решит покинуть группу, то остальные участники кооперации не смогут найти ему эквивалентной замены на рынке и понесут невосполнимые потери. Поэтому у собственников уникальных (по отношению к данной группе участников) ресурсов возникает возможность для шантажа в форме угрозы выхода из группы. Даже когда «вымогательство» остается только возможностью, оно всегда оказывается сопряжено с реальными потерями. (Самая радикальная форма защиты от вымогательства – превращение взаимозависимых (интерспецифических) ресурсов в совместно владеемое имущество, интеграция собственности в виде единого для всех членов команды пучка правомочий).

Поль Р. Милгром (Poul R. Milgrom) и Джон Робертс (John Roberts) предложили следующую классификацию трансакционных издержек. Они делят их на две категории – на издержки, связанные с координацией, и на издержки, связанные с мотивацией.

Координационные издержки:

1. Издержки определения деталей контракта. По сути, это - обследование рынка с целью определить, что вообще можно купить на рынке, прежде чем вы сузите свой подход до чего-либо конкретного.

2. Издержки определения партнеров. Это - изучение партнеров, которые поставляют нужные услуги или товары (их местоположения, их возможности выполнить данный контракт, их цены и т.д.).

3. Издержки непосредственной координации. Что это значит в условиях рыночного обмена? На колхозном рынке эти издержки примерно равны тому, что вы доехали до рынка и обошли ряды, т.е. значительная наведенная стоимость в данном случае отсутствует. А что касается сложного контракта, то здесь возникает необходимость создания структуры, в рамках которой осуществляется сведение сторон вместе. Эта структура представляет, например, интересы заказчика и обеспечивает процесс переговоров.

Мотивационные издержки (т.е. издержки, связанные с процессом выбора: вступать или не вступать в данную трансакцию):

4. Издержки, связанные с неполнотой информации. Ограниченность информации о рынке может привести к отказу от совершения трансакции, от приобретения блага. Классический пример отказа от решения в результате неполноты информации – ликвидация в настоящее время фондового рынка в России. Люди не знают, будет ли он существовать, какова будет судьба предприятий (может, их вновь национализируют). Т.е. уровень неопределенности становится столь высок, что люди предпочитают скорее отказаться от трансакций, чем тратить силы на получение дополнительной информации.

5. Издержки, связанные с оппортунизмом. Они особенно часты внутри фирмы, но проявляются и в рыночных контрактах. Издержки, связанные с преодолением возможного оппортунистического поведения, с преодолением нечестности партнера по отношению к вам, приводят к тому, что вы либо нанимаете надсмотрщика, либо пытаетесь найти и вложить в контракт какие-то дополнительные измерения эффективности вашего партнера, и т.д.

Теперь обратимся к классификации трансакционных издержек Дугласа Норта (Douglas North) и Трайн Эггертсона (Thrainn Eggertson) Впервые ее предложил Норт, а четко сформулировал Эггертсон в книге «Economic Behavior and Institutions». Согласно Норту и Эггертсону, трансакционные издержки состоят из следующих:

Издержки поиска;

Издержки ведения переговоров;

Издержки составления контракта;

Издержки мониторинга;

Издержки на принуждение;

Издержки на защиту прав собственности.

1) Издержки поиска.

Существует четыре вида издержек, которые связаны с поиском:

Приемлемой цены;

Качественной информации об имеющихся товарах и услугах;

Качественной информации о продавцах;

Качественной информации о покупателях.

Количественная информация о продавцах и покупателях первыми двумя позициями уже дана.

Под качественной информацией о продавцах и покупателях понимается информация об их поведении - честны ли они, как выполняют свои обязательства, в каких находятся обстоятельствах (может, кто-то из них на грани краха или, наоборот, процветает);

2) Издержки ведения переговоров.

В рыночном смысле вы торгуетесь, чтобы минимизировать издержки. Если вы индивидуально (а не фирма) торгуетесь с кем-то на рынке, вы тратите время, говоря, что вам это дорого, что у вас мало денег, намекая, что вы – замечательный объект для проведения политики ценовой дискриминации, поворачиваетесь, уходите, демонстративно подходите к другому ларьку.

Ваши затраты, как фирмы, в процессе переговоров могут быть очень значительными, если вы организуете тендер. Например, Европейская комиссия берет в качестве вознаграждения тендерному агентству 15% от суммы сделки. Однако затраты необязательно будут велики, если вам удастся купить кого-либо в стане «врага», чтобы узнать резервную позицию партнера. Для этого в наших условиях при невысокой экономической культуре и невысокой стойкости иногда достаточно сводить представителя вашего партнера в хороший ресторан, и за обедом он просто проговорится. Этот же путь получения информации очень часто используется и на Западе.

3) Издержки составления контракта.

Это ваши затраты на то, чтобы в тексте контракта было записано, как в тех или иных случаях (предвиденных вами) поведет себя ваш партнер и как будут складываться внешние обстоятельства. А применительно к случаям, вами не предугаданным, обычно в контракте формулируется некий механизм.

Скажем, устанавливается: если мы не договоримся, судить нас будет Международный арбитражный суд г. Стокгольма (обычная для международных контрактов инстанция). Т.е. специально резервируется некая позиция для непредвиденных обстоятельств.

4) Издержки мониторинга.

Пункты 1-3 относились к деятельности до появления юридически оформленного контракта). А с пункта 4, когда такой контракт уже появился, начинается деятельность после его появления. И начинается она с мониторинга исполнения контракта каждым из контрагентов.

Например, купив машину, вы в течение гарантийного срока можете ремонтировать ее за счет продавца на станции техобслуживания – это и будут затраты на мониторинг при приобретении машины. А по истечении гарантийного срока определенный мониторинг тоже может иметь место, но не в рамках первой сделки (она уже закончена), а в том случае, когда вы хотите продолжить отношения с данным поставщиком, чтобы в 5-летней перспективе опять у него же купить другую машину.

Еще пример. Классический пример мониторинга со стороны производителя дает автомобильная промышленность. Регулярно можно прочесть, что, скажем, «Форд» отозвал все свои модели таких-то годов выпуска. Т.е. компания, стремясь не потерять свое имя и позиции на рынке, сама осуществляет мониторинг по случаям тяжелых аварий, отслеживая, как работает ее продукция, что сопряжено для нее с немалыми затратами.

5) Издержки на принуждение.

Это издержки на принуждение другой стороны к выполнению условий контракта. Поскольку люди стремятся действовать в своих интересах, а информация (по определению) неполна, нередко возникают ситуации, когда контракт не выполняется частично или полностью. Предполагается, что существует система, которая заставляет партнеров соблюдать условия контракта. Такой системой прежде всего является государство, а также в какой-то степени – профессиональные ассоциации и частная юридическая система. Последняя взаимодействует с двумя предыдущими, дополняя их. Но есть и альтернативная система принуждения, которая возникает в слабом государстве и конкурирует с ним.

Это – частная система принуждения (не путать с вышеупомянутой частной юридической системой). Сюда относятся мафия, всевозможные «крыши» и т.п.

Подчеркнем, что львиная доля затрат на принуждение к исполнению контрактов в нормальных цивилизованных экономиках бесплатна для экономических агентов. Это затраты государства, а оно экономит на масштабе. Ведь каждому из нас дорого а) искать, б) содержать постоянно (когда он еще понадобится!) судебного исполнителя или «человека с ружьем». Государство же, учитывая, что такие случаи регулярно возникают, содержит и арбитражные суды, и обычные уголовные суды, и систему угрозы насилием – тюремную систему, систему судебных агентов, и пр. Естественно, система принуждения в огромной степени финансируется за счет государства (за счет налогов, грубо говоря, так как бесплатного государства не бывает). А общество, которое экономит на налогах, вынуждено тратиться на альтернативную систему принуждения (систему частного правосудия), крайне неэффективную и очень дорогую. Поэтому если контракт не защищен (если вас могут обмануть), вы скорее всего предпочтете его просто не заключать.

Неэфективность альтернативной системы принуждения обусловлена, в частности, высокой конкуренцией между бандитами. Скажем, вы «встали под некую крышу», а ее взяли и перестреляли. Т.е. у вас нет гарантий, что избранная вами «крыша» будет надежно работать. Эффективность у нее на микроуровне выше, но в перспективе гораздо ниже, чем у милиции. В России альтернативная система принуждения может существовать только в очень высокоприбыльных секторах – в оптовой и розничной торговле, в сфере обслуживания «новых русских». Но никто и не подумает устраивать «крышу» над системой продажи пирожков в школе, потому что это не оправдано, с точки зрения бандитов.

6) Издержки на защиту прав собственности.

Это единственная статическая форма трансакционных издержек, в отличие от динамических издержек, связанных с обеспечением контрактов.

Например, вы посадили за 100 км от Москвы картофель для собственного потребления, а не для продажи, но бомжи его выкапывают. Вы либо складываетесь с соседями и нанимаете человека с ружьем, заряженным солью, для охраны, либо вообще отказываетесь сажать картофель, либо теряете до 60% урожая. И то, и другое, и третье есть конкретные либо позитивные, либо негативные трансакционные издержки, связанные с издержками на защиту прав собственности. В определенных случаях такого рода издержки связаны с охраной от правонарушителей, и тогда это функция государства. Примерно в том же числе случаев такого рода издержки связаны с предосторожностью в отношении государства. В России до 50% трансакций носит не совсем легальный (т.н. «серый») характер. Классическими примерами такого типа трансакционных затрат в нашей экономике являются взятки налоговому инспектору, а если удастся, еще и налоговому полицейскому, чтобы они закрывали глаза на ряд аспектов вашей экономической деятельности, а также взятки таможенникам.

Теорема Коуза

Теорема посвящена проблеме внешних эффектов (экстерналий). Так называют побочные результаты любой деятельности, которые касаются не непосредственных ее участников, а третьих лиц. Примеры отрицательных экстерналий : дым из фабричной трубы, которым вынуждены дышать окружающие, загрязнение рек сточными водами и т. д.

Примеры положительных экстерналий : частный цветник и лужайка, которыми могут любоваться прохожие, мощение улиц частными лицами за свой счет и др. Существование экстерналий приводит к расхождению между частными и социальными издержками (по формуле: социальные издержки равны сумме частных и экстернальных, т. е. возлагаемых на третьих лиц). В случае отрицательных внешних эффектов частные издержки оказываются ниже социальных, в случае положительных внешних эффектов - наоборот, социальные издержки ниже частных.

Теорема Коуза гласит: «Если права собственности четко определены и трансакционные издержки равны нулю, то размещение ресурсов (структура производства) будет оставаться неизменным и эффективным независимо от изменений в распределении прав собственности».

Трансакционные издержки равны нулю, это значит:

1. Все знают и новое узнают мгновенно и однозначно. Все друг друга понимают идеально, то есть слова не нужны.

2. У всех со всеми всегда согласованы ожидания и интересы. При изменении условий согласование происходит мгновенно. Любое оппортунистическое поведение исключено.

3. Каждому товару или ресурсу соответствуют множество взаимозаменяемых.

В этих условиях «первоначальное распределение прав собственности совершенно не влияет на структуру производства, так как в конечном счете каждое из прав окажется в руках у собственника, способного предложить за него наивысшую цену на основе наиболее эффективного использования данного права».

Теорема доказывалась Коузом на ряде примеров, частично условных, частично взятых из реальной жизни.

Представим себе, что по соседству расположены земледельческая ферма и скотоводческое ранчо, причем коровы ранчера могут заходить на поля фермера, нанося ущерб посевам. Если ранчер не несет за это ответственности, его частные издержки будут меньше социальных. Казалось бы, есть все основания для вмешательства государства. Однако Коуз доказывает обратное: если закон разрешает фермеру и скотоводу вступать в добровольные соглашения по поводу потравы, тогда вмешательства государства не потребуется; все разрешится само собой.

Допустим, оптимальные условия производства, при которых оба участника достигают максимума благосостояния, заключаются в следующем: фермер собирает со своего участка урожай в 10 центнеров зерна, а хозяин ранчо откармливает 10 коров. Но вот ранчер решает завести еще одну, одиннадцатую корову. Чистый доход от нее составит 50 долларов. Одновременно это приведет к превышению оптимальной нагрузки на пастбище и неизбежно возникнет угроза потравы для фермера. Из-за этой дополнительной коровы будет потерян урожай в размере одного центнера зерна, что дало бы фермеру 60 долларов чистого дохода.

Рассмотрим первый случай: правом не допускать потраву обладает фермер. Тогда он потребует от скотовода компенсацию, не меньшую, чем 60 долларов. А прибыль от одиннадцатой коровы - только 50 долларов. Вывод: ранчер откажется от увеличения стада и структура производства останется прежней (а значит, и эффективной) - 10 центнеров зерна и 10 голов скота.

Во втором случае права распределены так, что хозяин ранчо не несет ответственности за потраву. Однако у фермера остается право предложить ранчеру компенсацию за отказ от выращивания дополнительной коровы. Размер «выкупа», по Коузу, будет лежать в пределах от 50 долларов (прибыль ранчера от одиннадцатой коровы) до 60 долларов (прибыль фермера от десятого центнера зерна). При такой компенсации оба участника окажутся в выигрыше, и ранчер опять-таки откажется от выращивания «неоптимальной» единицы скота. Структура производства не изменится.

Конечный вывод Коуза таков: и в том случае, когда фермер имеет право потребовать компенсацию с ранчера, и в том случае, когда право потравы остается за ранчером (т. е. при любом распределении прав собственности), исход оказывается одним: права все равно переходят к той стороне, которая ценит их выше (в данном случае - к фермеру), а структура производства остается неизменной и эффективной. Сам Коуз по этому поводу пишет следующее: «Если бы все права были ясно определены и предписаны, если бы трансакционные издержки были равны нулю, если бы люди соглашались твердо придерживаться результатов добровольного обмена, то никаких экстерналий не было бы». «Провалов рынка» в этих условиях не происходило бы, и у государства не оставалось бы никаких оснований для вмешательства с целью корректировки рыночного механизма.

Из «теоремы Коуза» следует несколько важных теоретических и практических выводов.

Во-первых, она раскрывает экономический смысл прав собственности. Согласно Коузу, экстерналии (т. е. расхождения между частными и социальными издержками и выгодами) появляются лишь тогда, когда права собственности определены нечетко, размыты. Когда права определены четко, тогда все экстерналии «интернализируются» (внешние издержки становятся внутренними). Не случайно главным полем конфликтов в связи с внешними эффектами оказываются ресурсы, которые из категории неограниченных перемещаются в категорию редких (вода, воздух) и на которые до этого прав собственности в принципе не существовало.

Во-вторых, теорема Коуза отводит обвинения рынка в «провалах». Путь к преодолению экстерналий лежит через создание новых прав собственности в тех областях, где они были нечетко определены. Поэтому внешние эффекты и их отрицательные последствия порождаются дефектным законодательством; если кто здесь и «проваливается», так это государство. Теорема Коуза по существу снимает стандартные обвинения в разрушении окружающей среды, выдвигаемые против рынка и частной собственности. Из нее следует обратное заключение: к деградации внешней среды ведет не избыточное, а недостаточное развитие частной собственности.

В-третьих, теорема Коуза выявляет ключевое значение трансакционных издержек. Когда они положительны, распределение прав собственности перестает быть нейтральным фактором и начинает влиять на эффективность и структуру производства.

В-четвертых, теорема Коуза показывает, что ссылки на внешние эффекты - недостаточное основание для государственного вмешательства. В случае низких трансакционных издержек оно излишне, в случае высоких - далеко не всегда экономически оправданно. Ведь действия государства сами сопряжены с положительными трансакционными издержками, так что лечение вполне может быть хуже самой болезни.

1. Дайте определение трансакционным издержкам.

2. В чем состоит классификация трансакций Дж. Коммонса? Концепция трансакции Уильямсона?

3. Назовите и опишите основные типы специфичности активов, параметры трансакций.

4. Что такое фундаментальная трансформация?

5. В чем смысл подходов к определению трансакционных издержек. Опишите издержки функционирования рыночного механизма и издержки внутрифирменных трансакций.

6. Назовите основные факторы возникновения трансакционных издержек.

7. В чем состоит классификация трансакционных издержек Норта – Эггертссона? Классификация Милгрома-Робертса.