где Об дн – оборачиваемость в днях, дни

ТЗ ср – средний товарный запас за период, штуки

Q– количество дней в периоде, дни

Расчеты показали, что показатель оборачиваемости в днях уменьшился в 2013 году по сравнению с 2012. Это говорит об ускорении оборачиваемости товарной позиции «подушка «Стандарт»» на 3 дня. Ускорение оборачиваемости отражает положительную динамику.

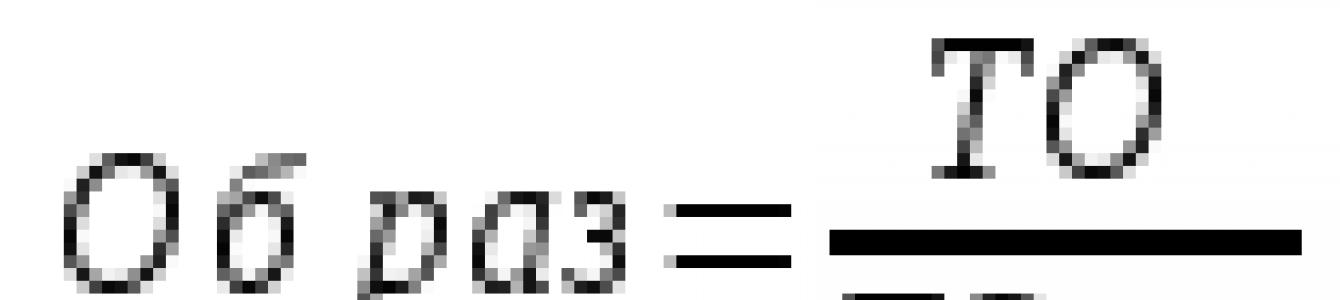

Оборачиваемость в разах говорит, сколько раз за период товар «обернулся», продался. Вычисляется по формуле (9):

![]() (9)

(9)

где Об раз - , раз

ТО – товарооборот за период, штуки

ТЗ ср – средний товарный запас за период, штуки

12-13 раз в год – это то же самое, что 28-31 дней оборачиваемости, поэтому принципиальной разницы в методе подсчета нет. Выводы можно будет сделать те же самые. Но, на мой взгляд, подсчет оборачиваемости в днях удобнее, так как более четко можно проследить динамику ускорения или замедления оборачиваемости.

Стоит обратить внимание при анализе полученных данных и на кредитную линию на этот товар, то есть через какое время нам необходимо за него расплатиться. Поставщик «BELASHOFF» в контракте прописал следующий порядок расчета:

20% предоплата

80% не позднее 20 календарных дней с момента поставки

Это означает, что товар обернуться не успеет, деньги за не него ещё не будут получены, и предприятие будет вынуждено воспользоваться заемными средствами.

Для эффективной деятельности оборачиваемость в днях не должна превышать срок кредита.

Таблица 8 - Сравнительные данные по марже и оборачиваемости

|

Цена закупки |

Цена продажи |

Оборачиваемость в днях |

Оборачиваемость (раз в год) |

Прибыль с одной еденицы товара в год |

Приоритеты |

||

|

Подушка Стандарт | |||||||

|

Подушка Шарм | |||||||

|

Подушка Диалог |

Управление товарными запасами является важным элементом предпринимательской деятельности в розничной торговле. Грамотное и эффективное управление направлено на то, чтобы торговая точка была обеспечена товарами ровно в том объеме и количестве, в котором это необходимо на определенный срок. В противном случае может образоваться как дефицит, так и излишек товарных запасов, что с точки зрения эффективности бизнеса недопустимо.

Виды товарных запасов

В зависимости от того, какую роль и какие функции выполняют запасы, их разделяют на три группы:

- Текущие запасы

. Они обеспечивают непрерывность торгового процесса и бесперебойность работы магазина между поставками.

Например, в какой-то магазин поставки молочных, мясных, хлебных и кондитерских изделий осуществляется один раз в неделю по средам.Соответственно, на складах и на полках в магазине должно быть достаточно этих товарных групп – хлеба, молока, мяса и «кондитерки» – чтобы в течение недели от одной поставки до другой не возникло дефицита.

Вместе с тем, необходимо добиться того, чтобы при каждой последующей поставке товаров не возникало неоправданных излишков.

- Страховые или гарантийные запасы

. Это те запасы, которые должны обеспечить бесперебойность работы магазина в случае непредвиденных обстоятельств.

Это может быть резкий рост спроса, в том числе, временный, либо же сбой в поставках, например, из-за ухудшения погодных условий, если магазин расположен в отдаленной местности, либо по другим форс-мажорным обстоятельствам.

Рассчитывая и формируя страховые запасы необходимо учитывать сроки годности товаров, особенно это касается продуктов питания.

- Сезонные запасы . Они образуются под влиянием фактора сезонности. Касается это, например, сельскохозяйственной продукции или магазинов, торгующих одеждой и обувью. Очевидно, что в летний сезон нет смысла закупать и пополнять запасы зимней одежды, а необходимо не допустить недостатка или дефицита актуальной летней одежды и обуви.

Автоматизация ведения складского учета при помощи программы Бизнес.Ру поможет вам в реальном времени контролировать движение товаров, управлять его остатками и запасами, свести к минимуму рутинную работу с бумагами, значительно уменьшить количество ошибок, допускаемых при проведении типовых операций складского учета.

Факторы формирования запасов

Процесс формирования товарных запасов зависит от следующих факторов:

1. Объем дневных продаж товаров . Запасы на складах или полках магазина и объем дневных продаж напрямую зависят друг от друга. Объем дневной реализации или проходимость магазина – главный фактор, влияющий на систему управления запасами.

Очевидно, что если магазин не проходной, то можно закупить, естественно, с соблюдением сроков годности, товаров на какой-то более или менее долгий срок (неделя, месяц), чтобы эти товары хранились на складе. Тем самым можно сэкономить деньги, снизив логистические расходы (на доставку).

Если же, наоборот, магазин находится в проходном месте, то к вопросу формирования поставок необходимо отнестись с максимальной серьезностью.

Особенно это касается продуктов питания и других товаров повседневного спроса: вполне возможно, нужно будет организовать ежедневную поставку или даже несколько раз в день. Поэтому в таких магазинах система управления запасами должна работать четко, без сбоев.

Товарные запасы: определение и виды

2. Скорость доставки . Этот фактор больше актуален для розничной торговли, когда магазин расположен не в больших городах – в деревнях, сельской местности или в труднодоступных с географической точки зрения местах.

3. Наличие складских помещений и необходимого оборудования , в частности, холодильного. Фактор складских помещений наиболее актуален для розницы, когда речь идет об организации работы магазинов в городах, особенно, крупных.

Речь идет о том, что, кроме всего прочего, на эффективность розничного бизнеса оказывает влияние уровень платы за аренду площадей, используемых для работы магазина.

Вместе с тем, необходимо, чтобы площадь складских помещений обеспечивала возможность хранения объема запасов для бесперебойной работы магазина.

4. Свойства товаров . Здесь имеются в виду их физико-химические свойства. Прежде всего, конечно, сроки годности. Система управления запасами должна быть выстроена таким образом, чтобы скоропортящиеся товары не залеживались на складских полках, но и недостаток их также недопустим, особенно это касается повседневных продуктов питания – хлеб, молоко и другие.

При разработке собственной системы эффективного управления запасами предприниматель должен учитывать все эти указанные факторы вместе.

Управление товарными запасами

Эффективное управление товарными запасами решает две важных задачи розничной торговли:

- Во-первых, это обеспечение покупательского спроса, то есть, обеспечение покупателей теми товарами и продуктами, которые они хотят купить. Проще говоря, это означает не допустить дефицита какого-то товара, товарной группы и пустых полок;

- Во-вторых, это эффективное управление оборотными средствами, то есть, деньгами магазина. Дело в том, что товары закупаются на деньги, соответственно, товаров нужно закупать ровно столько, чтобы их хватило для обеспечения бесперебойной работы в определенный промежуток времени.

Если же закупить товаров больше, чем нужно, это означает вывести из оборота денежные средства, которые можно было направить на другие, более эффективные или более нужные цели.

Проще говоря, решение второй задачи означает не допустить излишков запасов товаров и товарных групп на складах магазина и на полках.

Поможет не допустить излишков товаров на складе поможет программа для автоматизации работы склада Бизнес.Ру. Управляйте ассортиментом, отслеживайте продажи конткретных товаров и на основе полученных данных делайте заказы поставщикам.

Система управления запасами

Система управления запасами включает в себя следующие элементы или последовательные этапы:

- Нормирование товарных запасов. Это когда в магазине определяют, сколько каких товаров, товарных групп и в каких объемах и количествах должно находиться на складах и на полках. Главный показатель при нормировании это поток покупателей;

- Оперативный учет и контроль товаров и запасов. Необходим постоянный контроль за состоянием запасов, чтобы оперативно реагировать на их изменения;

- Регулирование товарных запасов. Это означает поддержание товарных запасов на установленном нормативами уровне. Собственно, это закупка товаров, когда необходимо пополнить запас до установленных нормативов. Либо же стимулирование продаж, когда появляется угроза затоваривания.

Система управления запасами или эффективное управление товарными запасами включает в себя непрерывное последовательное выполнение указанных этапов.

Существуют две системы управления запасами:

1. Система фиксированного размера заказа (поставки). Это означает, что магазин всегда заказывает поставку в четко определенном объеме и количестве.

При этом, период поставки не определен. Предприниматель делает заказ на очередную поставку тогда, когда наличие того товара, достигло определенного нормативного порога. Снизились запасы до определенного уровня – сделал очередной заказ.

2. Система фиксированного периода. При этой системе управления товарными запасами, в отличие от первой, поставки осуществляются по определенному фиксированному графику.

Предприниматель решает две задачи: во-первых, как к дате очередной поставки сделать так, чтобы уровень запасов на складах был равен или близок к нормативному показателю; во-вторых, он должен сделать такой заказ, чтобы к следующей поставке уровень запасов вновь оказался равным или близким к нормативному.

Выбор системы управления товарными запасами зависит от множества факторов: специализации магазина, уровня спроса, способа учета товаров и других.

Управление товарными запасами: товарооборот, оборачиваемость товара на складе

Для построения эффективной системы управления товарными запасами необходимо проводить постоянный мониторинг и анализ состояния склада и полок в магазине. Делается это с помощью определения оборачиваемости товаров.

Оборачиваемость или товарооборот – это показатель, который характеризует интенсивность торгового процесса и в целом интенсивность бизнеса. Проще говоря, это скорость, с которой происходит продажа товара.

Точнее, товарооборот – это интенсивность или скорость, с которой товар проходит этапы «Закупка – Хранение на складе - Продажа».

Еще товарооборот или оборачиваемость товара – это показатель, который характеризует эффективность вложенных в бизнес денег, то есть, как быстро через продажу возвращаются деньги, вложенные в закупку.

Очевидно, что чем больше товарооборот или оборачиваемость товаров, тем больше прибыль предпринимателя: каждый оборот денег несет в себе определенную рентабельность, а высокий уровень товарооборота говорит о том, что таких оборотов денег больше, значит, больше прибыль в рублях.

Грамотное управление финансами напрямую зависит от эффективного использования оборотных средств (в частности, запасов готовой продукции). Для контроля за их использованием важно проводить расчет оборачиваемости — одного из основных показателей деловой активности. Напомним, что оборачиваемость запасов характеризует возможность получения валовой прибыли с одного рубля, вложенного в запасы при стабильной наценке, и показывает скорость, с которой оборачиваются запасы за определенный период. Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Для достижения устойчивого финансового состояния компании используется определенный норматив оборачиваемости, отражающий количество дней или оборотов, за которое должен быть реализован запас товара с учетом выполнения стратегических целей компании. Этот показатель важен для обеспечения финансовой эффективности товарной группы — оптимального соотношения периода оборачиваемости и уровня маржи.

Отметим основные виды оборачиваемости запасов:

- оборачиваемость каждого наименования материала в количественном выражении (в штуках, по объему, массе и т. д.);

- оборачиваемость каждого наименования материала по стоимости;

- оборачиваемость совокупности наименований или всего запаса в количественном выражении;

- оборачиваемость совокупности позиций или всего запаса по стоимости.

Для нас наиболее актуальны два показателя — количество оборотов запасов готовой продукции и оборачиваемость в днях. Коэффициент оборачиваемости запасов (Об) характеризует скорость обновления запасов компании (количество оборотов денежных средств, вложенных в запасы, за отчетный период) и рассчитывается по формуле:

Об = В / З ср , (1)

где В — выручка от реализации продукции, товаров, тыс. руб.;

З ср — средняя стоимость запасов, тыс. руб.

Оборачиваемость в днях (Об дн) показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде, и рассчитывается по формуле:

где  — количество дней.

— количество дней.

Механизм нормирования оборачиваемости запасов готовой продукции состоит из следующих этапов:

- Разработка регламентирующего документа — Положения по нормированию оборачиваемости оборотных средств (далее — Положение), в котором должны быть представлены подробные методические рекомендации по определению нормативов оборачиваемости оборотных средств (в частности, запасов сырья и материалов), а также информация о способе расчета и список ответственных за выполнение нормативов.

- Проведение экспресс-теста для подтверждения достоверности полученных данных по нормативам оборачиваемости запасов готовой продукции. Тестирование предложенной методики расчета можно проводить 1 раз в полгода, если расчет ведется по кварталам, и 1 раз в 2 года, если расчет ведется по годам. Как правило, апробация предложенной модели расчета норматива оборачиваемости запасов сырья и материалов происходит с использованием табличного редактора.

- Внесение в Положение уточнений и корректировок в соответствии с изменениями в способе расчета нормативов и полученными данными.

- Автоматизация соответствующих процессов. Это позволит повысить достоверность полученных данных и увеличить скорость их обработки. Кроме того, должна быть налажена защита как от случайных, так и злонамеренных искажений информации.

- Постоянный контроль. Следует регулярно отслеживать показатель оборачиваемости запасов готовой продукции в целях своевременного выявления его негативной динамики и исправления ситуации.

Выбор метода нормирования оборачиваемости запасов сырья и материалов

При нормировании оборачиваемости запасов готовой продукции можно использовать следующие методы:

- прямого счета;

- аналитический;

- отчетно-статистический;

- коэффициентный.

К сведению

Выбор того или иного метода непосредственно зависит от ряда факторов — предоставленных данных, системы и формы расчетов, особенностей ведения бизнеса.

Метод прямого счета основывается на фактической потребности в оборачиваемости запасов сырья и материалов. Нормирование прямым счетом используется в случае, если можно определить продолжительность выполнения бизнес-процессов, входящих в операционный цикл компании. Отметим, что метод прямого счета предусматривает обоснованный расчет оборачиваемости запасов сырья и материалов.

Аналитический метод оценки норматива оборачиваемости запасов сырья и материалов устанавливается по фактической величине оборотных средств за определенный период с последующей корректировкой. Расчет норматива происходит на основании детального анализа оборачиваемости запасов сырья и материалов.

Использование отчетно-статистического метода основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактической оборачиваемости запасов сырья и материалов за предшествующие периоды (квартал, год).

При коэффициентном методе норматив оборотных средств на планируемый период устанавливается с помощью норматива предшествующего периода и с учетом корректировки на изменение объема производства и на ускорение оборачиваемости оборотных средств.

Довольно часто на практике используется отчетно-статистический метод. Рассмотрим порядок его применения.

Алгоритм расчета норматива оборачиваемости запасов по статистическому методу состоит из следующих этапов:

1. Сбор необходимой информации из бухгалтерской отчетности за определенный период (квартал, год) — данных о фактических запасах, выручке от реализации продукции, товаров. Для более точного расчета целесообразно представить данные в динамике.

2. Расчет фактической оборачиваемости запасов по каждому периоду. (Об i ). Здесь важно определиться, какую оборачиваемость следует представить — в днях или в оборотах, и в зависимости от этого использовать формулу (1) или (2).

3. Определение среднего значения оборачиваемости запасов сырья и материалов (Об ср ). Для этого используется формула:

где Об 1 , Об 2 , Об n — оборачиваемость запасов за i -ый период, об.;

n — число периодов.

4. Определение норматива оборачиваемости запасов готовой продукции (Об н):

Об н = Об ср ,

если выполняется правило: с ростом выручки уменьшается запас готовой продукции. (4)

Например, в компании «Лидер», которая выпускает низковольтные комплектные устройства, решили установить годовой норматив оборачиваемости запасов готовой продукции. В расчетах использовали как бухгалтерскую, так и управленческую отчетность за последние пять лет (табл. 1). Расчет оборачиваемости произведен по формуле (1). Так, для низковольтных комплектных устройств фактическая оборачиваемость по годам составила:

2009 г.: 198 000 / 18 900 = 10,48 об.;

2010 г.: 202 000 / 19 560 = 10,33 об.;

2011 г.: 200 500 / 22 300 = 8,99 об.;

2012 г.: 221 890 / 21 500 = 10,32 об.;

2013 г.: 200 560 / 22 345 = 8,98 об.

По формуле (3) находим среднюю оборачиваемость низковольтных комплектных устройств:

(10,48 + 10,33 + 8,99 + 10,32 + 8,98) / 5 = 9,78 об.;

и комплектных распределительных устройств:

(7,85 + 8,39 + 7,25 + 8,27 + 7,52) / 5 = 7,9 об.

Далее определяем тенденции изменения оборачиваемости готовой продукции по каждой ассортиментной позиции (увеличение/уменьшение) и сравниваем с анализируемым периодом (2014 г.). Обычно с ростом выручки запас готовой продукции уменьшается. Как видим (см. табл. 1), по первой ассортиментной позиции в одном периоде (2012/2011 гг.) увеличение выручки сопровождалось уменьшением запасов готовой продукции, в другом (2013/2012 гг.) — все наоборот. Поэтому если выбирать в данном случае нормативное значение 9,78, необходимо проверить, будет ли при данном значении выполняться правило (4). Так, если в 2014 г. предполагается увеличить выручку от реализации низковольтных комплектных устройств до 210 654 тыс. руб., то потребность в запасах, необходимых для удовлетворения спроса покупателей, составит 21 539 тыс. руб. (210 654 тыс. руб. / 9,78). При этом уменьшение запасов готовой продукции на 3,61 % будет сопровождаться ростом выручки на 5,03 %, что является положительным результатом. Это значит, что коэффициент оборачиваемости 9,78 можно использовать в качестве контрольного показателя для конкретной ассортиментной группы. Компания «Лидер» планирует установить его на ближайшие три года, что позволит точнее прогнозировать необходимый объем запасов готовой продукции в целях обеспечения своевременного выполнения заказа. Аналогично проверяется целесообразность установления коэффициента средней оборачиваемости и по второй ассортиментной позиции.

|

Таблица 1. Расчет оборачиваемости запасов готовой продукции компании «Лидер» |

|||||||||||||

|

Ассортиментный ряд готовой продукции |

Показатели |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

Среднее значение за 5 лет |

Прогноз на 2014 г. |

Темп роста |

||||

|

2010/2009 гг. |

2011/2010 гг. |

2012/2011 гг. |

2013/2012 гг. |

2014/2013 гг. |

|||||||||

|

Низковольтные комплектные устройства |

|||||||||||||

|

Комплектные распределительные устройства |

Среднее значение запасов готовой продукции, тыс. руб. |

||||||||||||

|

Выручка от реализации продукции, тыс. руб. |

|||||||||||||

|

Оборачиваемость запасов готовой продукции, об. |

|||||||||||||

А если деятельность компании «Лидер» чувствительна к сезонным колебаниям? В этом случае при расчете норматива оборачиваемости компании следует учитывать степень сезонной колеблемости уровня продаж за разные периоды (квартал, месяц).

Более подробно рассмотрим на примере. За основу возьмем данные табл. 1. Средние значения за 5 лет представим с разбивкой по кварталам. Предположим, что для своевременного выполнения поставок оборачиваемость запасов готовой продукции в год планируется установить равной 8,5 об. Определим норматив оборачиваемости запасов поквартально.

1. Расчет норматива оборачиваемости проводится в следующей последовательности:Находим оборачиваемость запасов готовой продукции за период (в нашем примере — квартал) (Об i ) по формуле (1)

Об 1 = 38 890 / 19 624 = 1,98 об.;

Об 2 = 56 150 / 21 780 = 2,58 об.;

Об 3 = 42 660 / 20 500 = 2,08 об.;

Об 4 = 66 890 / 21 780 = 3,07 об.

2. Определяем коэффициент сезонности анализируемого периода (К сез. i ). Для этого оборачиваемость за квартал (Об i ) делим на среднеквартальное значение оборачиваемости (Об ср):

К сез. 1 = 1,98 / 2,445 = 0,81;

К сез. 2 = 2,58 / 2,445 = 1,05;

К сез. 3 = 2,08 / 2,445 = 0,85;

К сез. 4 = 3,07 / 2,445 = 1,26.

3. Определяем нормативное значение оборачиваемости запасов квартала (Об н. i) как отношение произведения коэффициента сезонности анализируемого периода (К сез. i ) и нормативного коэффициента оборачиваемости (Об н) за год к числу периодов в году:

![]()

![]()

![]()

![]()

Результаты расчетов представлены в табл. 2.

|

Таблица 2. Расчет норматива коэффициента оборачиваемости запасов готовой продукции компании «Лидер» с учетом сезонности |

||||||

|

№ п/п |

Показатели |

Расчет коэффициента оборачиваемости с учетом сезонности (за три года) |

Итого |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|||

|

Среднее значение запасов готовой продукции, тыс. руб. |

||||||

|

Среднее значение выручки от реализации продукции, тыс. руб. |

||||||

|

Оборачиваемость запасов готовой продукции (стр. 2 / стр. 1), об. |

||||||

|

Среднеквартальное значение оборачиваемости запасов готовой продукции |

||||||

|

Коэффициент сезонности за квартал |

||||||

|

Прогнозное значение оборачиваемости запасов готовой продукции на 2014 г. по кварталам, об. |

||||||

Предложенный алгоритм расчета позволит компаниям наиболее достоверно определить норматив оборачиваемости запасов готовой продукции, который важен для эффективного использования оборотных средств.

Оборачиваемость (оборот) запасов показывает, сколько раз компания использует свои запасы за определенный период времени. Предприниматели используют оборачиваемость запасов для оценки конкурентоспособности, прогнозирования прибыли и для общей оценки деятельности компании по сравнению с отраслью. Высокая оборачиваемость запасов, как правило, рассматривается как позитивный момент, так как это означает, что товары продаются сравнительно быстро. Оборачиваемость запасов рассчитывается по формуле Оборачиваемость = себестоимость / средняя величина запасов.

Шаги

Часть 1

Вычисление коэффициента оборота запасов- Рассмотрим пример компании, продающей кофе. Рассмотрим результаты одного года работы этой компании.

-

Найдите себестоимость проданных товаров за определенный период времени. Себестоимость - сумма затрат на изготовление продукции (материалы, энергия, зарплата и т.д.).

- Себестоимость не включает расходы на транспортировку товара.

- В нашем примере компания потратила $3 млн. на семена и пестициды, и $2 млн. на заработную плату. Поэтому себестоимость равна $3 миллиона + $2 миллиона = $5 миллионов.

-

Разделите себестоимость на среднюю величину запасов за определенный период времени. Средняя величина запасов - средняя стоимость товаров, которые хранятся на ваших складах и лежат на полках магазинов. Самый простой способ вычислить среднюю величину запасов – это сложить величину запасов на начало рассматриваемого периода и величину запасов на конец рассматриваемого периода, а затем разделить сумму на 2. Если у вас есть несколько значений величины запасов (на разные моменты рассматриваемого периода), сложите эти значения и разделите сумму на число значений. Вы получите среднюю величину запасов.

- В нашем примере величина запасов на начало года равна $0,5 млн., а на конец года - $0,3 млн. Средняя величина запасов: ($0,5 млн. + $0,3 млн.) / 2 = $0,4 миллиона.

- Разделите себестоимость на среднюю величину запасов, чтобы вычислить оборачиваемость запасов. В нашем примере себестоимость равна $5 млн., а средняя величина запасов равна $0,4 млн.. Таким образом, оборачиваемость запасов за год равна $5 млн. / $0,4 млн. = 12,5. Эта величина не имеет единиц измерения.

-

Для быстрой оценки (получения приблизительного значения) используйте формулу: Оборачиваемость = объем продаж / запасы (большинство компаний предпочитает не пользоваться этой формулой, так как она дает неточные значения). Так как объем продаж вычисляется по розничным ценам, а запасы – по оптовым ценам (которые ниже розничных), то эта формула дает более высокое значение, чем есть на самом деле.

- В нашем примере объем продаж за год равен $6 млн. Чтобы быстро оценить оборачиваемость запасов, разделите объем продаж на величину запасов на конец года: $6 млн. / $0,3 млн. = 20. Это значение значительно больше, чем 12,5, полученное при помощи стандартной формулы.

Часть 2

Повышение точности вычислений-

Для получения точного значения используйте несколько значений величины запасов (на разные моменты рассматриваемого периода). Средняя величина запасов, вычисляемая по величине запасов на начало и конец рассматриваемого периода, дает примерное значение, не учитывающее колебания запасов на протяжении всего периода времени.

- При выборе значений величины запасов на разные моменты рассматриваемого периода убедитесь, что эти значения равномерно распределены на протяжении всего рассматриваемого периода. Например, не используйте 12 значений запасов только за январь. Но используйте по одному значению за каждый из 12 месяцев года.

- Например, величина запасов на начало года равна $20000, а на конец года - $30000. Средняя величина запасов равна $25000. Однако всего лишь одно дополнительное значение величины запасов приводит к другому значению средней величины запасов. Например, величина запасов на середину года равна $40000. В этом случае средняя величина запасов: ($20000 + $30000 + $40000) / 3 = $30000.

-

Используйте формулу: Время = 365 дней / оборачиваемость запасов, чтобы вычислить время, необходимое для продажи запасов. Во-первых, найдите оборачиваемость запасов. Затем разделите 365 дней на найденную оборачиваемость запасов. Вы получите количество дней, необходимое для продажи всех запасов.

- Например, оборачиваемость запасов за год равна 8,5: 365 дней / 8,5 = 42,9 дней. Другими словами, все запасы продаются каждые 43 дня.

- Чтобы вычислить время продажи запасов за другой промежуток времени (если оборачиваемость запасов дана за другой промежуток времени), в формуле вместо 365 дней подставьте нужное количество дней. Например, если оборачиваемость запасов в сентябре равна 2,5, то время продажи запасов равно 30 дней / 2,5 = 12 дней.

-

Используйте оборачиваемость запасов для приблизительной оценки эффективности бизнеса. Обычно (но не всегда) компании стремятся продать запасы как можно быстрее. Поэтому оборачиваемость запасов служит показателем эффективности бизнеса, особенно при его сравнении с конкурентами. Тем не менее помните, что показатели зависят от рода деятельности компании, поэтому низкая оборачиваемость запасов - не всегда плохо, и высокая оборачиваемость запасов - не всегда хорошо.

-

Сравните оборачиваемость запасов со средним значением по отрасли. Многие финансовые издания (как печатные, так и электронные) публикуют средние значения оборачиваемости запасов по различным отраслям экономики. Такие значения можно найти . Однако важно помнить, что эти значения представляют собой средние значения по отрасли в целом, и что в определенных обстоятельствах более высокая или более низкая оборачиваемость запасов у конкретной компании может служить позитивным индикатором.

- Другим удобным инструментом для сравнения оборачиваемости запасов со средними значениями по отрасли является калькулятор оборачиваемости запасов . Этот инструмент позволяет выбрать отрасль, вычислить оборачиваемость запасов через ввод себестоимости проданных товаров и средней величины запасов, а затем сравнить два значения

- Просмотрите статистические данные по конкретной отрасли, чтобы сравнить вашу оборачиваемость запасов с конкурентами. Финансовые специалисты рекомендуют рассматривать компании, максимально похожие на вашу, чтобы как можно лучше оценить эффективность компании по оборачиваемости запасов.

- Убедитесь, что себестоимость проданных товаров и средняя величина запасов рассчитаны за один и тот же промежуток времени. Более того, расчетные величины должны рассматриваться только в одной валюте.

Определите временной промежуток. Оборачиваемость запасов всегда рассчитывается за определенный период времени (от одного дня, года или десятков лет). Оборачиваемость запасов нельзя вычислить на данный момент времени (хотя можно вычислить стоимость запасов), так как нельзя определить себестоимость проданных товаров на данный момент времени.

Единица измерения показателя:

Объяснение сущности показателя периода одного оборота запасов

Период одного оборота запасов (англоязычный аналог – Days’ Sales in Inventory, Inventory Turnover in Days) – показатель деловой активности, который указывает на эффективность управления запасами компании. Коэффициент рассчитывается как соотношение произведения количества дней в году на среднегодовую сумму запасов к сумме себестоимости. Значение показателя указывает на то, сколько дней запасы хранятся на складе компании.

Нормативное значение периода одного оборота запасов:

Снижение значения в течение периода исследования является положительной тенденцией. Оно говорит о том, что меньше средств отвлекается на формирование запасов. Для определения эффективности работы компании в этом направление целесообразно сравнить показатель со значениями конкурентов.

Кредитно-финансовая организация предлагает следующие нормативные показателя зависимо от сферы деятельности компании:

Таблица 1. Нормативное значение показателя в разрезе сферы деятельности, дней

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

В общем, действует правило – чем ниже период одного оборота запасов, тем эффективней контроль процесса формирования и использования запасов.

Стоит помнить, что значение показателя может быть слишком низким. В этом случае может быть парализован производственный или сбытовой процесс. Поэтому политика управления запасами должна учитывать сезонные колебания, изменение вкусов покупателей, особенности отрасли и производственного процесса, возможные непредвиденные ситуации при доставке, прочие факторы.

Направления решения проблемы нахождения показателя вне нормативных пределов

В случае отклонения значения показателя от нормативного необходимо оптимизировать структуру запасов. Для этого можно использовать такие методы как ABC-анализ, XYZ-анализ и прочие. Снижение объема запасов позволит сократить размер необходимых финансовых ресурсов, что позволит снизить финансовые расходы или повысить доходы компании за счет вложения денег в интенсификацию деятельности.

Формула расчета периода одного оборота запасов:

Период одного оборота запасов = (360*Среднегодовая сумма запасов) / Себестоимость (1)

Период одного оборота запасов = 360 / Оборачиваемость запасов (2)

Среднегодовой объем запасов (наиболее правильный способ) = Сумма размера запасов на конец каждого рабочего дня / Количество рабочих дней (3)

Среднегодовой объем запасов (при наличии только еженедельных данных) = Сумма размера запасов на конец каждой недели / 51 (4)

Среднегодовой объем запасов (при наличии только ежемесячных данных) = Сумма размера запасов на конец каждого месяца / 12 (5)

Среднегодовой объем запасов (при наличии только ежеквартальных данных) = Сумма размера запасов на конец каждого квартала / 4 (6)

Среднегодовой объем запасов (при наличии только годовых данных) = (Размер запасов на начало года + размер запасов на конец года) / 2 (7)

Ежемесячные, еженедельные и ежедневные оценки запасов доступны для внутреннего анализа, но не для внешнего анализа. Квартальные показатели могут быть доступны для внешнего анализа.

Примечания и корректировки:

1. В течение года значение показателя может колебаться (например, из-за сезонного фактора). В конце периода деловая активность компании снижается, объем производственных запасов, незавершенного производства и запас готовой продукции будет ниже, поэтому период одного оборота запасов может быть завышенным. Если компания составляет финансовую отчетность на пике своей деловой активности, то оборачиваемость запасов может быть завышенной, а период одного оборота запасов может быть заниженным. Для определения точного значения показателя необходимо использовать одну из формул 3-6.

Пример расчета периода одного оборота запасов:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Период одного оборота запасов (2016 г.) = (360*(87/2+88/2))/405 = 77,78 дней

Период одного оборота запасов (2015 г.) = (360*(88/2+75/2))/487 = 60,25 дней

Эффективность управления запасами снижается в ОАО «Веб-Инновация-плюс». Об этом свидетельствует значительное повышения периода одного оборота запасов – с 60,25 дней в 2015 г. до 77,78 дней в 2016 г. Причиной такой тенденции является снижение объема производства и сбыта, в то время как нормативы формирования запасов остались на предыдущем уровне. Необходимо их пересмотреть и работать в направлении повышения оборачиваемости запасов и снижения периода одного оборота запасов.

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс