Каждый работающий имеет право на выходные, которые полагаются ему согласно установленному трудовому режиму.

Однако иногда бывают ситуации, которые требуют выхода специалиста в нерабочий период. Как производится расчет за нерабочие дни, и каким законом регулируется, читайте в нашей статье.

ТК РФ статья 153 оплата труда в выходные и нерабочие праздничные дни

Оплата труда при окладе в праздничные дни

Если работнику установлен ежемесячный оклад, то доплата считается, исходя из следующего алгоритма:

- сначала необходимо рассчитать ставку за 1 день без учета отработанных праздников;

- затем полученный тариф умножить на 2, если отработанные дни идут сверх установленной нормы. Если функция выполнялась в ее пределах, доплата производится по установленному окладу;

- сумма выше приведенных расчетов составит заработок сотрудника с учетом доплаты.

Оплата труда в праздничные дни при сменном графике работы

При сменном рабочем графике отработанные праздники также подлежат иному расчету. И если смена совпадает с праздничным днем, она подлежит закрытию по двойному тарифу. Чтобы рассчитать доплату необходимо:

- узнать стоимость одного рабочего часа;

- умножить полученный тариф на количество праздничных часов;

- полученный результат умножить на 2.

Оплата труда в выходной день в командировке

Если должностная поездка совпадает с выходными, то при расчете з/п используются правила ст. 153 ТК РФ. То есть, расчет происходит по двойному коэффициенту. По желанию трудящегося могут быть предоставлены добавочные выходные, но тогда расчет производится по стандартной ставке, а за отгул организация начисление не производит.

Образец приказа об оплате труда в праздничные дни

Доплата регулируется специальным документом — приказом. По итогам отработанного периода составляется приказ о повышенной оплате трудящимся, которые выходили в нерабочие дни.

В нем содержится информация об отработанном праздничном периоде и обязательно присутствуют фамилии тех, кто работал.

Приказ составляется бухгалтером, ответственным за начисление заработной платы, и обязательно утверждается руководителем или его заместителем.

Каждый работник согласно ТК РФ обладает правом на отдых. Но случаются непредвиденные ситуации, когда требуется вывести конкретных сотрудников для выполнения определенного задания в праздник или выходной. Такой вызов на работу осуществляется в соответствии с ТК РФ, регламентирующим правильное оформление и гарантирующим оплату в двукратном размере.

В ТК РФ информации, связанной с отдыхом, посвящена . Согласно законодательству нерабочие дни можно разделить на следующие виды:

- выходные;

- общероссийские праздники.

Выходные дни

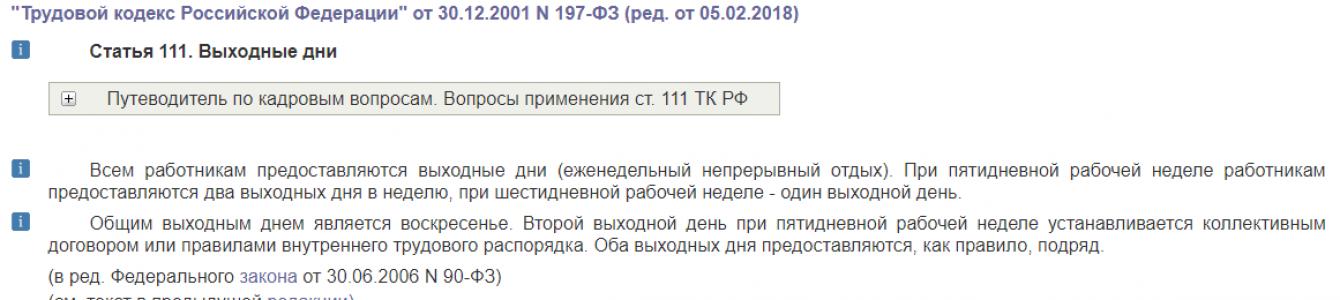

В 111 статье ТК РФ предлагается определение выходного дня, положенного каждому сотруднику еженедельно. При стандартной рабочей неделе (5 дней) устанавливается 2 дня отдыха, при 6-дневной занятости – только 1 день. Единым выходным считается воскресенье. 2-ой день отдыха определяется коллективным договором и обычно присоединяется к воскресенью так, чтобы работник мог отдыхать 2 дня подряд.

На практике имеются определенные производства, требующие соблюдение сменности выполняемой деятельности или оказываемых услуг. Например, продавцы в магазинах, врачи на скорой помощи, сотрудники полиции. Все работники, имеющие индивидуальные графики, обеспечиваются выходными в течение всей недели.

Праздничные дни

В ТК РФ 112 статье приведен список общепринятых праздников в России.

- Первая неделя января объявлена новогодними каникулами, в нее включены Новый год и Рождество.

- В феврале введен официальный выходной – День Защитника Отечества.

- 8 марта – праздник всех женщин, который отмечает официально вся страна.

- В мае объявлены праздничными 2 дня: Праздник Труда (1 мая) и День Победы (9 мая).

- 12 июня является Днем России.

- В ноябре вместо привычного ранее Дня Социалистической Революции введен новый праздник – День единства (4 ноября).

Важно! При совпадении праздника с общепринятым выходным (субботой или воскресеньем) происходит его перенос на следующий рабочий день. Например, 4 ноября в 2018 году приходится на воскресенье, которое официально переносится на 5 ноября – понедельник. Обычно при завершении года публикуются переносы выходных и праздников наступающего года, принятые Правительством РФ.

В чем разница

Выходной день – свободное от работы время, которое предоставляется еженедельно. Причем оно должно иметь продолжительность не менее 42 часов (110 статья ТК РФ). Для сотрудников, привлеченных к работе по графику, установлено чередование рабочих смен и дней, во время которых они отдыхают. При такой организации работы нерабочие дни «сменщиков» и общий для всех день отдыха (воскресенье) не совпадают. Поэтому при сменном виде деятельности выход в воскресенье или субботу считается обычным рабочим днем и не подлежит отдельной компенсации.

Праздничный день объявляется отдыхом по всей стране вне зависимости от формы организации производства. Оплачивается труд в такие числа дополнительно для всех категорий работников.

Условия привлечения к работе

По 113 статье ТК РФ работодателю требуется получить согласие на привлечение его подчиненных к труду в выходные или праздничные дни, которое оформляется в письменном виде. Вызывать разрешается только при возникновении срочных и непредвиденных работ, от выполнения которых зависит организация рабочего процесса всего предприятия или определенного подразделения.

Имеются ситуации, при которых не нужно спрашивать разрешение на вывод сотрудников в дни их отдыха:

- при авариях, катастрофах;

- для предупреждения несчастных случаев;

- при чрезвычайных ситуациях: стихийных бедствиях, пожарах, наводнениях, землетрясениях.

Особые условия привлечения к труду в выходные и праздники установлены для следующих категорий трудящихся:

- женщин с детьми до 3-х лет (113 статья ТК РФ);

- одиноких отцов и матерей с детьми до 5 лет (259 статья ТК РФ);

- сотрудников, на попечении которых находятся дети-инвалиды (259 статья ТК РФ);

- лиц, имеющих инвалидность (113 статья ТК РФ).

Помимо взятого согласия им предоставляется бумага, где они уведомляются о своем праве отказаться от дополнительной работы.

Важно! Для сотрудников, имеющих инвалидность, требуется предоставление заключения медицинского учреждения, в котором не содержится запрета на работу в выходные по здоровью.

Нельзя привлекать на дополнительные работы женщин, ожидающих появления ребенка, а также несовершеннолетних граждан .

Оформление работы в выходные

Основным документом для вызова сотрудника в его выходной является распоряжение по предприятию. Оно оформляется в произвольной форме. Его можно составить на конкретное лицо или сразу на всех работников. Лучше, если распоряжение издается в 2-х экземплярах, на одном из которых ставится подпись сотрудника о его согласии, другой остается у него на руках.

В документ должны быть включены следующие реквизиты:

- дата выхода в нерабочий день;

- причина необходимости вывода работника;

- выбранная компенсация за труд;

- наличие согласия;

- подпись об ознакомлении.

Обязательно следует отразить выход на работу в табеле. В соответствующей дате проставляется обозначение РВ (работа в выходной) и количество часов, проведенных на рабочем месте.

Компенсация за работу в нерабочие дни

Возможны варианты компенсации за отработку в выходные и праздники. Сотрудник сам выбирает вид вознаграждения. Работодатель не может навязывать его.

Компенсация устанавливается в двойном размере. Зависит она от способа оплаты труда работников предприятия (153 статья ТК РФ):

- Для рабочих, состоящих на сдельной оплате, к расчету принимаются двойные тарифы.

- Работники, чей труд оплачивается по часовым расценкам, получают за отработанное время сумму из расчета двойной ставки за 1 час.

- Для лиц на окладе день выхода в нерабочее время будет различаться в зависимости от того, выработан месячный баланс или нет. При его недоработке день оплачивается в одинарном размере. При наличии часов сверх нормативного баланса компенсация производится в двойном размере.

Калькулятор расчёта компенсации за работу в нерабочие дни

Оплата в выходные дни - пример расчета этой части расходов нелишне будет изучить некоторым работодателям. Информация, приведенная в статье, поможет правильно рассчитать зарплату сотрудника в случае привлечения его к работе в выходные и праздники.

Условия работы в выходные и праздники

Еженедельный отдых и свободные от работы праздничные дни — неотъемлемое право сотрудников, но порой производственный процесс требует присутствия их на рабочем месте в выходные и праздники. Согласно ч. 2 и 4 ст. 113 ТК РФ, работодатель может привлечь сотрудников к работе при условии их согласия и с учетом мнения профсоюза (при наличии такового), если появилась необходимость в выполнении непредвиденных срочных работ и от этого зависит дальнейшее функционирование организации.

В некоторых ситуациях согласия работников на труд в выходные и праздники не требуется — таковые перечислены в ч. 3 ст. 113 ТК РФ:

ВАЖНО! В силу ч. 7 ст. 113 ТК РФ даже в таких сложных ситуациях привлечение к работе в выходные инвалидов и матерей малолетних детей допустимо только при условии, что это не отразится на состоянии их здоровья. При этом работодатель должен заручиться медицинским заключением и в письменной форме уведомить каждого работника о праве отказаться от работы в выходной день.

Особенности оплаты работы в выходные дни

В случае привлечения к труду в неурочное время, то есть в законный выходной или праздник, работники могут выбрать один из вариантов компенсации: повышенную оплату труда или дополнительный неоплачиваемый выходной день (ст. 153 ТК РФ).

Порядок расчета заработной платы в повышенном размере описан в ст. 153 ТК РФ. Минимальная оплата за работу в периоды отдыха представляет собой двойной размер обычной заработной платы. При этом работодатель вправе установить размер оплаты самостоятельно в локальных актах юридического лица, учитывая мнение профсоюза и не забывая о требованиях ст. 8 ТК РФ, согласно которым локальные нормативные акты не могут ухудшать положение трудящихся по сравнению с федеральным законодательством.

Судебная практика показывает, что добровольный выход на работу в выходные и праздники работодатель оплачивать не обязан. В качестве примера можно привести апелляционное определение судебной коллегии по гражданским делам Иркутского областного суда от 10 августа 2012 года по делу № 33-6529/2012. Суд отказался удовлетворять требования истца о компенсации за работу в выходные, так как в этом случае имела место инициатива сотрудника. Судебная коллегия по гражданским делам оставила это решение в силе и подтвердила выводы Куйбышевского районного суда Иркутска.

Расчет зарплаты за праздничные дни и выходные зависит от системы оплаты труда, которую использует работодатель. Особенности каждой системы описаны в ст. 153 ТК РФ.

Расчет зарплаты за выходные и праздники при сдельной системе оплаты труда

Закон требует оплачивать труд сдельщиков в выходные по двойным расценкам. Приведем пример расчета оплаты в выходные дни .

Например, швея Сихайлова В. П. в апреле сшила 50 мужских костюмов. При этом она дважды выходила на работу в субботу и один раз — в воскресенье, изготовив за эти дни 7 костюмов. Ее заработок за один готовый костюм составляет 500 руб.

500 × 7 × 2 = 7000 (руб.)

21 500 + 7000 = 28 500 (руб.)

Примеры расчета доплат в организациях с тарифной системой оплаты труда

Если в компании используется тарифная система оплаты труда, на расчеты влияют дневные и часовые тарифные ставки. Заработная плата за выходные — это двойная тарифная ставка. Приведем пример расчета зарплаты на предприятии, где используются дневные тарифные ставки.

Например, электрик Устинов Н. Д. отработал в январе 21 день, при этом 4 раза он выходил на работу в праздники: 2, 3, 4 и 5 января. На предприятии предусмотрена дневная оплата труда в размере 1500 руб.

Заработная плата без учета праздничных дней:

(21 - 4) × 1500 = 25 500 (руб.)

Доплата за работу в праздники:

4 × 1500 × 2 = 12 000 (руб.)

Общая сумма заработной платы электрика за январь:

12 000 + 25 500 = 37 500 (руб.)

По-другому расчеты будут выглядеть в ситуации, когда на предприятии используется часовая ставка для определения размера зарплаты.

Например, токарь Кузьмин С. Б. трудился в сентябре 200 часов, из которых 16 пришлись на субботу и воскресенье. Часовая тарифная ставка на заводе составляет 200 руб. за час.

Сумма заработной платы токаря без учета работы в субботу и воскресенье:

(200 - 16) × 200 = 36 800 (руб.)

Следующий этап — подсчет суммы доплаты за труд в выходные:

16 × 200 × 2 = 6400 (руб.)

Заключительный этап — расчет заработка за весь месяц:

36 800 + 6400 = 43 200 (руб.)

Доплата в праздничные и выходные дни при окладной системе расчетов

Сумма зарплаты за труд в выходные и праздники для сотрудников, работающих за оклад, зависит от трех факторов:

- размера оклада;

- количества отработанного работником времени;

- размера дневной или часовой ставки (части оклада).

Методы расчета дневной/часовой ставки

Важный показатель, необходимый для правильной оплаты труда в выходные и праздники, — дневная и часовая ставки. Способ их расчета не определен законодательством, на практике же применяется несколько методов:

- оклад работника за месяц делят на норму времени работы согласно производственному календарю;

- сумму оклада за месяц делят на норму времени труда по индивидуальному графику сотрудника;

- оклады за год суммируются, а полученная цифра делится на норму, которую работник должен отработать в течение года.

Примеры расчета зарплаты при использовании на предприятии системы окладов

Если сотрудник работал в периоды отдыха сверх нормы рабочего времени в текущем месяце, его заработок включает в себя двойную ставку за день или час работы в выходные и месячный оклад. Приведем пример расчета зарплаты в таком случае.

Например, оклад слесаря Ткачева П. Б. составляет 35 000 руб. В ноябре он работал 174 часа, из которых них 24 он работал в праздничный день 4 ноября, в субботу и воскресенье. Норма рабочего времени в этом месяце составила 150 часов. Фактическое время труда превысило норму на 24 часа. Сумма компенсации в таком случае удваивается.

Рассчитываем часовую ставку:

(35 000 × 12) / 1920 = 218,75 (руб.)

24 × 218,75 × 2 = 10 500 (руб.)

35 000 + 10 500 = 45 500 (руб.)

По-другому рассчитывается доплата в случае, когда работник трудился в выходные дни, но общее количество рабочих часов не превысило нормы времени за месяц. В такой ситуации работник помимо оклада получает компенсацию в размере одинарной дневной или часовой ставки.

Например, сотрудник Самсонов П. Р., трудящийся за оклад в размере 40 000 руб., отработал в августе 150 часов, 16 из которых пришлись на субботу и воскресенье. При этом в течение месяца он брал 2 дня отпуска за свой счет. Таким образом, он не превысил месячную норму труда в этот период и имеет право на выплату одинарной тарифной ставки помимо оклада.

Первый этап расчета зарплаты сотрудника Самсонова — это определение часовой ставки:

(40 000 × 12) / 1920 = 250 (руб.)

На следующем этапе расчетов можно определить размер доплаты:

16 × 250 = 4000 (руб.)

Полный оклад работника в августе составит:

40 000 + 4000 = 44 000 (руб.)

Оформляем работу в выходные правильно

Оформление трудовой деятельности в выходные и праздники в письменной форме — требование ст. 113 ТК РФ. Такой порядок позволяет зафиксировать соблюдение работодателем требований закона, а также доказать правомерность действий в случае возникновения разногласий между сторонами трудовых отношений.

Прежде всего, требуется письменное согласие сотрудника на работу в периоды отдыха. Законодательно утвержденной формы такого согласия нет, но обычно оно включает в себя следующие реквизиты:

- наименование организации;

- Ф. И. О. работника;

- текст согласия с указанием дат предстоящей работы;

- подпись сотрудника;

- дату составления и подписания.

| Скачать форму приказа |

Еще одним документом, необходимым для правильного оформления труда в выходные дни, является распоряжение (приказ) руководителя о привлечении сотрудников к работе. Документ должен содержать:

- реквизиты работодателя;

- данные сотрудников;

- информацию о датах работы в выходные и праздники;

- причины привлечения сотрудников к работе.

Распоряжение заверяется подписью руководителя и печатью компании. Важно под подпись ознакомить с ним сотрудников, которым предстоит работать в выходные дни.

Составлять все бумаги лучше в 2 экземплярах, один из которых может забрать сотрудник, а другой остается у работодателя с отметкой об ознакомлении и подписью сотрудника.

Информацию о работе в выходные дни необходимо внести в табель учета рабочего времени. Она записывается подробно, с указанием количества часов, отработанных сотрудником, под кодом 03.

Правильное оформление работы в выходные дни и верный расчет праздничных и выходных дней позволяет минимизировать конфликты с сотрудниками, соблюсти принципы справедливости в трудовых правоотношениях, а также избежать штрафных санкций в случае проверки предприятия трудовой инспекцией.

Когда читаешь нормы Трудового кодекса, касающиеся сверхурочной работы, а также работы в выходные дни, они кажутся предельно простыми. Между тем на практике их применение вызывает многочисленные сложности

Что написано в Трудовом кодексе…

Итак, давайте вначале посмотрим, что написано в Трудовом кодексе.

Сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа рабочих часов за учетный период (согласно части 1 статьи 99 ТК РФ).

В части 5 той же статьи 99 ТК РФ написано, что сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

В статье 152 ТК РФ сказано, что сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Согласно статье 153 ТК РФ работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки;

- работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Разъясним эти нормы на простых примерах

Итак, мы привели нормы Трудового кодекса. Теперь постараемся на простых примерах разъяснить, как применять данные положения.

Что такое сверхурочная работа

Итак, сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени:

- ежедневной работы (смены) (см. Пример 1), а также

- работа сверх нормального числа рабочих часов за учетный период (см. Пример 2).

Ограничения в сверхурочных работах

Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. В данной норме тоже, на первый взгляд, все просто.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы не менее чем в двойном размере. Ну, здесь тоже все кажется очень простым.

Продолжение Примера 3

Продолжение Примера 4

Продолжение Примера 2

Оплата в выходные дни

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам (см. Пример 8);

- работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки (см. Пример 9);

- работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы (см. Пример 10).

На простых примерах мы объяснили, как действуют нормы законодательства. А теперь разберем «задачки» посложнее.

Сверхурочные и работа в выходные дни — одно и то же?

Итак, казалось бы, все просто, однако на самом деле нормы нашего законодательства составлены так, что зачастую мы не знаем, как их применять. Давайте задумаемся, являются ли идентичными понятия «сверхурочная работа» и «работа в выходные»? Если попытаться ответить на этот вопрос, то обнаружится, что в некоторых случаях мы уравниваем эти понятия между собой, а в некоторых — считаем их отличными друг от друга. Притом обычно мы руководствуемся здравым смыслом, а не буквальной нормой закона. Приведем конкретный пример.

|

В части 5 статьи 99 ТК РФ написано, что сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Согласитесь, когда мы читаем первую половину данного предложения, мы предполагаем, что работа в выходные дни и сверхурочная работа — абсолютно разные вещи. И норма, согласно которой работник должен работать не более 4-х часов в течение 2 дней подряд, к выходным дням никакого отношения не имеет. Ведь работник обычно трудится в субботу или воскресенье по 8 часов. Зато когда мы читаем вторую половину предложения (сверхурочные работы не должны превышать для каждого работника 120 часов в год), большинство из нас исходит из диаметрально противоположной посылки, согласно которой сверхурочная работа и работа в выходные дни — одно и то же. И в 120 часов входит, в том числе, работа в выходные дни. Чем мы руководствуемся при этом? Здравым смыслом! Хотя для того, чтобы считать себя абсолютно правыми в этой ситуации, часть 5 статьи 99 ТК РФ должна была бы быть сформулирована так: сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней (если речь идет о рабочих днях) подряд и 120 часов в год. |

Еще более сложная ситуация складывается, когда речь идет об оплате работы в выходные. В простых ситуациях действительно все понятно: если человек сверхурочно работает в будничные дни, то первые два часа работы мы оплачиваем в полуторном размере, а следующие — в двойном. Если человек привлекается для работы в выходные дни, то заработная плата за все часы будет рассчитана по двойному тарифу. Читая нормы, касающиеся оплаты в выходные дни и за сверхурочную работу, мы абсолютно уверены, что это разные вещи и оплачивать такую работу необходимо по-разному. Однако обычно, если в организации привлекаются сотрудники для работы в выходные дни, то трудятся они 8 часов (столько же, сколько в будние дни), которые и оплачиваются в двойном размере, но никак не 13, как написано в письме. В данном случае спор, по всей видимости, заключается в следующем. Работников, которые, судя по всему, трудятся по 8 часов по пятидневной рабочей неделе, привлекли для работы в выходные дни. Организация предприятия, прочитав, что в статье 153 ТК РФ написано, что работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере, и умножило часовую тарифную ставку при оплате на 2. Гострудинспекция же сочла 5 часов, которые были отработаны за пределами 8 часов нормальной продолжительности рабочего времени, сверхурочными. Поэтому, по ее мнению, переработка за первые два часа должна быть оплачена по формуле: двойная оплата за выходной день умножается на полтора за сверхурочную работу, плюс за последующие три часа производится оплата по формуле: оплата в двойном размере (за выходной день) умножается на 2 (за сверхурочную работу). Организации логика показалась странной, так как на первый взгляд кажется, что в двойной размер за работу в выходной день и так входит оплата за то, что сотрудник работает лишнее время. Безусловно, данная ситуация спорная, с точки зрения правовой оценки, потому что законодательство в этом случае можно повернуть и так, и эдак.

Обратимся снова к статье 99 ТК РФ, согласно которой сверхурочной считается работа, производимая по инициативе работодателя за пределами:

- Нормальной продолжительности рабочего времени.

- Ежедневной работы (смены).

- Работа сверх нормального числа рабочих часов за учетный период.

С одной стороны, логика трудинспекции кажется правильной. Ведь если продолжительность ежедневной работы (смены) составляет 8 часов, то все остальное время, вышедшее за этот лимит, является работой за пределом ежедневной работы (смены). То есть его надо расценивать (см. пункт 2 списка) как сверхурочную работу и оплачивать по правилам статьи 152 ТК РФ, в которой сказано, что сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. С другой стороны, работа в выходной день всегда является работой за пределом нормальной продолжительности рабочего времени (см. пункт 1). Ведь в таком случае человек будет работать более 40 часов в неделю. Но никто не говорит, что первые два часа работы в выходной день надо оплачивать вначале в двойном размере, умноженном на полтора, а последующие часы — в двойном размере, умноженном на два. Но если количество отработанных им часов не отклоняется от нормальной продолжительности рабочей смены, разговора об оплате этого дня по правилам статьи 152 не возникает.

Так как судебной практики применения данной статьи нет, как нет и разъяснения по этому вопросу, сказать, кто из сторон абсолютно прав, невозможно. Ведь законодательство здесь можно повернуть и в ту, и в другую сторону. Кроме того, непонятно: если лишние 5 часов расценивались как сверхурочные, почему это не было квалифицировано как правонарушение, ведь, в соответствии со статьей 99 ТК РФ, сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд. Ну а от себя лично можно посоветовать: чтобы такие споры с трудинспекцией не возникали, не заставлять работника трудиться в выходной день более нормальной продолжительности рабочего времени в будни.

Как оплатить сверхурочную работу и работу в выходные дни при суммированном учете рабочего времени?

Фрагмент документа

|

Статья 104 Трудового кодекса Российской Федерации «Суммированный учет рабочего времени» В организациях или при выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие) не превышала нормального числа рабочих часов. Учетный период не может превышать одного года. Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка организации. |

С оплатой сверхурочной работы и работы в выходные дни при суммированном учете рабочего времени часто возникают проблемы. Итак, попробуем на простых примерах разобраться, каким образом происходит оплата.

Обычно суммированный учет рабочего времени ведется на предприятиях при сменном графике работы. При этом, как правило, за учетный период берется либо год, либо месяц. Если в учетном периоде количество часов превышает нормальную продолжительность рабочего времени, то первые два такие часа оплачиваются в полуторном размере, остальные — в двойном.

Составляя график работы, следует учитывать две нормы Трудового кодекса. Во-первых, норму, согласно которой работа в течение двух смен подряд не допускается, во-вторых, норму, согласно которой непрерывный отдых должен составлять не менее 42 часов в неделю.

Иногда по графику рабочий день сотрудника, работающего посменно, попадает на общепризнанный выходной или праздничный день. Возникает вопрос: как оплачивать работу в такие дни, по двойным или одинарным расценкам? На него можно дать следующий ответ: если рабочий день такого работника попадает на праздничный день, его оплата должна производиться по двойным расценкам (даже если количество часов в учетном периоде не выходит за пределы нормального количества часов).

Что же касается выходных, то в соответствующей норме ТК РФ идет речь о выходных днях конкретных сотрудников, а не об общепринятых выходных вообще. Иначе говоря, если, например, какой-то рабочий день сотрудника придется на воскресенье, его надо оплачивать в одинарном размере, а вот если вы попросите выйти человека в тот день, когда по графику он должен отдыхать, то данная работа должна быть оплачена в двойном размере (даже если количество часов в учетном периоде не выходит за пределы нормального количества часов).

На некоторых предприятиях руководство и кадровики искренне считают, что если на производстве ведется суммированный учет рабочего времени, то человека можно заставить выйти в его выходной день, полагающийся ему по графику, и если при этом количество часов в учетный период не выйдет за пределы нормального, оплатить такую работу в одинарном размере. Такой подход абсолютно неправильный. И если в общепризнанный выходной работа «сменщика» оплачивается в одинарном размере, то в его собственный — с компенсацией за такую несправедливость — в двойном.

Попробуем разобраться в ситуации, описанной автором письма. Если посмотреть на производственный календарь, то мы увидим, что в январе нормальная продолжительность рабочего времени составляет 128 часов. Был составлен график работы, согласно которому работник должен был отработать 156 часов, в том числе 32 часа праздничных. Как мы видим, сотрудник, согласно графику, должен трудиться значительно больше нормальной продолжительности рабочего времени в январе. Но так как учетный период составляет год, в последующие месяцы, по идее, такая переработка должна быть скомпенсирована (то есть человек, составляющий график, должен постараться сделать так, чтобы работник работал меньше нормального количества часов в феврале, марте и т.д.). Если бы человек отработал согласно графику, то мы бы оплатили ему в двойном размере 32 праздничных часа, в одинарном размере — оставшиеся часы (156 — 32 = 124 часа). И уже в конце года мы посмотрели бы, есть ли у нашего работника «лишние» часы. В случае их наличия произвели бы соответствующую доплату (с учетом того, что первые два часа сверхурочной работы оплачиваются в одинарном размере, а следующие — в двойном). Однако сотрудник отработал вместо 156 часов, положенных по графику, 184 часа, то есть на 28 часов больше! Из всех отработанных часов 48 — праздничные. В данном случае возникает ряд вопросов: почему получилось, что сотрудник трудился не по графику? Удалось ли при таком количестве часов соблюсти требования законодательства, согласно которым непрерывный еженедельный отдых должен составлять не менее 42 часов и работа в течение двух смен не допускается? Не видя графика работы и табеля учета рабочего времени, можно лишь предположить, что сотрудник выходил на работу в свои выходные дни. Соответственно, и 48 часов праздничных, и 28 часов в выходные дни в данном случае должны оплачиваться в двойном размере. Остальные же часы работы оплачиваются в одинарном. Есть ли переработка, которую надо оплачивать в повышенном размере, вы определите в конце года.

Трудовое законодательство Российской Федерации регулирует все возможные аспекты трудовой деятельности, в том числе и порядок расчета оплаты праздничных и выходных дней в 2019 году. Далее рассмотрено, каков ее размер и механизм определения.

Трудовое законодательство Российской Федерации регулирует все возможные аспекты трудовой деятельности, в том числе и порядок расчета оплаты праздничных и выходных дней в 2019 году. Далее рассмотрено, каков ее размер и механизм определения.

Понятие праздничных и выходных дней

Днями, в которые работодатель не имеет права требовать от сотрудника появления на работе, считаются еженедельные выходные. Наличие такого времени для отдыха гарантируется всем работникам Трудовым кодексом Российской Федерации.

Также отсутствие на рабочем месте оправдано в праздничные дни. Сразу стоит заметить, что далеко не все праздники являются поводом для того, чтобы не работать. Нерабочими считаются лишь те, которые определены законодательством Российской Федерации.

Однако, практически в каждой организации время от времени случаются такие ситуации, когда это правило приходится нарушать. Особенно это актуально для предприятий повышенной ответственности, остановка работы которых может привести к непоправимым последствиям.

Работодатели должны знать, в каких именно ситуациях они могут нарушить отдых работника и вызвать его на работу в выходной, а также что для этого потребуется. Их всего две:

- Если на предприятии возникли проблемы, которые необходимо решить в срочном порядке, то есть те, без незамедлительного устранения которых дальнейшее функционирование хозяйствующего субъекта невозможно. Что касается документального оформления, то работник должен написать письменное согласие на вызов, а работодатель должен оформить его в форме приказа. Но, несмотря на это, работник имеет право отказаться приходить на работу по вызову в свой выходной день, а работодатель не может применить к нему какие-либо санкции.

- Возникновение чрезвычайных ситуаций, связанных с авариями на предприятии, влиянием природных катаклизмов и другого вида катастроф, которые нужно оперативно предотвратить или устранить их негативные последствия. В такой ситуации работника можно вызвать в принудительном порядке и письменное согласие от него не требуется. Особенно это актуально для ведущих специалистов компаний различных сфер (часто – коммунальных).

Если вызов принудительный, он также должен оплачиваться.

Кого нельзя вызывать на работу в праздничные и выходные дни

В первую очередь, к таковым относятся работающие беременные женщины. Даже если женщина не ушла в декретный отпуск, а продолжила работать, она все равно не должна быть вызвана на работу во внеурочное время.

Кроме того, правило распространяется на несовершеннолетних сотрудников. Однако, тут есть исключение. Вызвать можно несовершеннолетних работников, которые заняты в сфере искусства (актеров, циркачей и так далее), а также спортсменов.

Не каждого сотрудника можно вызвать на работу, имея лишь его письменное согласие. В том случае, если в семье работника растет более чем четверо детей, имеются больные родственники или дети-инвалиды, нужно дополнительно получить у врача справку, подтверждающую, что, в случае срочного вызова на работу в выходной день, родственникам сотрудника не будет причинен вред. То же самое касается работающих инвалидов или матерей одиночек, но тут понадобится справка, что вред не будет причинен самому сотруднику.

Оплата праздничных и выходных дней по ТК РФ – законодательное регулирование, порядок

Если между сотрудником и работодателем подписан договор, устанавливающий оклад за полный рабочий месяц, отработанные выходные и праздничные дни нужно оплачивать сверх установленного оклада.

Взятые работником отгулы никак не влияют на величину оклада.

Также стоит учесть, попадает ли данная отработка в норму месячного рабочего времени. Вот пример того, как рассчитывается оплата выходных дней, если установлен месячный оклад.

Например:

В октябре 2017 года сотрудник работал две субботы - 21 и 28 октября. За каждую из них им отработано 8 часов. За 21 октября сотрудник взял отгул (что является его законным правом), за 28 отгул не брал. Оклад подчиненного - 20000 руб. Годовая норма часов для него на 2017 год - 1973 часа.

Расчет оплаты:

Среднее число дней в месяц = 1973/12 = 164,42 ч.

Зарплата за октябрь = оклад (20000 руб.) + доплата.

Доплатить нужно за один день работы в субботу, за который предоставлен отгул, и за второй день - сверх нормы, поскольку отгул за него не предоставлен.

Доплата = 20000 * 8 / 164,42 + 20000 * 8 * 2 / 164,42 = 2919,36 руб.

Таким образом, зарплата за октябрь составит 22919,36 руб.

Если установлена сдельная или же почасовая система, то есть два варианта. Если сотруднику был предоставлен отгул, то выходной оплачивается в таком же размере, как и любой будний день. Если отгул предоставлен не был – в двойном размере.

Например:

Сотрудник трудился 4 декабря и сделал за это время 10 табуреток, каждая из которых оплачивается по 540 руб. Отгул за 4 декабря сотрудник брать не стал. Какова оплата труда?

Расчет оплаты:

Если сотрудник работает посменно, то на оплату влияет, был ли выходной день рабочим по графику. Если был, то доплат не будет. Если же речь идет о праздничном дне, он всегда будет оплачен вдвойне.

Например:

Работник имеет сменный график работы – 2/2. Каждая смена длится 12 ч. Количество его смен, согласно графику, в ноябре 2017 года составило 14- 3, 4, 7, 8, 11, 12, 15, 16, 19, 20, 23, 24, 27, 28 ноября. Также он работал в свой выходной день (9 ноября). Выходной за 9 ноября работник не берет. Тарифная ставка за 1ч. – 147 руб.

Расчет оплаты:

В графике работника 11, 12, 19, попадают на календарный выходной (сб или вс), поэтому за эти дни оплата – стандартная (как за обычный день).

Также в его график попадает праздничный день – 4 ноября, за который работник получит двойную оплату.

За день, когда он вышел не по графику, то есть 9 ноября, работник также получит двойную оплату, так как положенный отгул за него не брал.

Значит, 12 дней за ноябрь оплачиваются в одинарном размере, 2 дня - в двойном:

ЗП за 12 дней = 12дн. * 12ч. * 147р. = 21268 руб.

ЗП за 2 дня = 2дн. * 12.ч * 147р. * 2 = 7056 руб.

Итого суммарная ЗП = 21268 + 7056 = 28324 руб.

Дополнительный выходной вместо оплаты

По закону, работодатель и работник могут договориться о том, что вместо дополнительной оплаты за работу в выходной или праздничный день сотрудник получит дополнительный выходной день.

Для этого работник должен заблаговременно написать заявление и указать в нем дату, когда он хочет получить выходной. В таком случае, оплата будет одинарной, а выходной оплачиваться не будет вовсе.

На основании поданного сотрудником заявления работодатель издает указ о назначении работнику выходного дня.

Даже если сотрудник вышел на работу в праздник не на весь рабочий день, а лишь на несколько часов, на размер компенсации это не влияет – она должна быть полноценной.

Налогообложение оплаты праздничных и выходных дней

Согласно положениям ст. 128 Трудового Кодекса Российской Федерации, оплата труда за работу в праздники и выходные входит в систему оплаты труда, а значит, представляет собой экономическую выгоду сотрудника и облагается налогом на доходы. Для работодателя она также является объектом обложения страховыми взносами.

Кроме того, оплата труда за работу в выходные, как часть зарплаты, включается в перечень затрат при расчете налога на прибыль.

При оплате труда в нерабочие дни в двойном размере, согласно локальным правовым актам, компания имеет право учесть эти суммы в расходах в целях уменьшения базы по налогу на прибыль.

Если же оплата за работу в праздничные и выходные дни производится сверх установленных трудовым законодательством норм и утверждена коллективным договором или трудовым соглашением с конкретным работником, то данные затраты не являются основанием для уменьшения налоговой база по прибыльному налогу. Это регулируется Налоговым Кодексом Российской Федерации. Однако, в любом случае, все проводимые выплаты подлежат удержанию и обложению взносами на страхование.

Таким образом, работодатель не имеет права требовать от работника, чтобы он трудился в свой выходной день, если только не возникнут действительно сложные и непредвиденные обстоятельства, при которых управленец не сможет найти другого выхода, кроме как вызвать подчиненного на место труда. Поскольку это не считается нормальными условиями труда, оно должно быть компенсировано сотруднику. Рабочий выходной должен оплачиваться, причем не менее, чем в двойном размере от обычной ежедневной зарплаты, либо заменяться дополнительным выходным.

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс

Направления повышения эффективности использования собственного капитала На базе двигателя с плоским печатным якорем разработаны изделия для автомобильной промышленности

Банки