Недостаточная финансовая устойчивость может привести к нехватке средств для финансирования текущей или инвестиционной деятельности, а избыточная будет препятствовать развитию, увеличивая сроки оборачиваемости капитала и сокращая прибыль. Обосновать параметры такой устойчивости позволяет финансовый анализ. Он не только дает возможность судить о положении предприятия на данный момент, но и служит основой для выработки стратегических решений, определяющих перспективы развития фирмы.

Управление любым объектом требует прежде всего знания его исходного состояния, сведений о том, как существовал и развивался объект в периоды, предшествовавшие настоящему. Лишь получив достаточно полную и достоверную информацию о деятельности объекта в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно вырабатывать уверенные управленческие решения, бизнес-планы и программы развития объектов на будущие периоды. Высказанное положение относится к предприятиям, фирмам вне зависимости от их роли, масштаба, вида деятельности, формы собственности.

В условиях рыночной экономики особенно важно определять финансовую устойчивость предприятий , то есть состояние финансовых ресурсов, при котором предприятие может свободно маневрировать денежными средствами, чтобы путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также произвести затраты по расширению и обновлению производственной базы.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных проблем в рыночной экономике. Недостаточная финансовая устойчивость может привести к неплатежеспособности организаций, к нехватке денежных средств для финансирования текущей или инвестиционной деятельности, к банкротству, а избыточная — будет препятствовать развитию, приводя к появлению излишних запасов и резервов, увеличивая сроки оборачиваемости капитала, сокращая прибыль.

Обосновать параметры такой устойчивости позволяет финансовый анализ . Такой анализ не только дает возможность судить о положении предприятия на данный момент, но и служит основой, необходимой предпосылкой выработки стратегических решений, определяющих перспективы развития фирмы.

Отметим также, что там, где наблюдается высокая культура управления предприятием, любой годовой и даже квартальный отчет о деятельности предприятия сопровождается финансовым анализом его деятельности.

Анализ финансовой и хозяйственной деятельности предприятий связан с обработкой обширной информации , характеризующей самые разнообразные аспекты функционирования предприятия как производственного, финансового, имущественного, социального комплекса. Чаще всего эти данные сосредоточены в документах финансовой отчетности, балансе предприятия, учетных ведомостях. Таким образом, документально-информационной основой анализа финансового состояния и хозяйственной деятельности предприятий служат данные бухгалтерского учета. Сами эти данные позволяют высказать суждение о состоянии дел на фирме, но глубокий анализ требует еще и их обработки.

Как известно, бухгалтерский учет на предприятиях ведется не только в. целях отражения осуществляемых предприятием хозяйственных операций и сделок, фиксации наличного имущества, доходов, источников их формирования. Данные финансовой отчетности используются в процессе выработки, обоснования, принятия управленческих решений. Планирование направления и сфер деятельности, развития предприятия, разработка и обеспечение реализации проектов инновационного и производственного профиля, организационно-кадровые мероприятия по улучшению деятельности предприятия, повышению эффективности работы так или иначе связаны с предварительным анализом отчетности.

Главная цель финансового анализа — получение нескольких основных, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Такая информация может быть получена в результате проведения комплексного анализа финансовых отчетов по научно обоснованной методике.

Результатом финансового анализа является оценка состояния предприятия, его имущества, активов и пассивов баланса, скорости оборота капитала, доходности используемых средств.

Анализ финансового положения предприятия позволяет отследить тенденции его развития, дать комплексную оценку хозяйственной, коммерческой деятельности и служит, таким образом, связующим звеном между выработкой управленческих решений и собственно производственно-предпринимательской деятельностью.

Кто и как использует результаты анализа

Различные виды анализа хозяйственной деятельности и их результаты широко используются самыми разными заинтересованными лицами.

Обычно в хозяйственной деятельности различают финансовый учет и управленческий (бухгалтерский) учет. Финансовый учет базируется на учетной информации, которая помимо использования ее внутри фирмы руководством сообщается тем, кто находится вне организации. Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством. Сложившееся на практике разделение учета порождает деление анализа на внешний и внутрихозяйственный анализ.

Внешний финансовый анализ может быть проведен заинтересованными лицами. Основой такого анализа выступает в основном официальная финансовая отчетность предприятия, как публикуемая в печати, так и представляемая заинтересованным лицам в виде бухгалтерского баланса. Например, чтобы оценить устойчивость того или иного банка, клиент просматривает балансы банков, на основе их рассчитывает определенные показатели для сравнения с устойчивыми банками. Но, к сожалению, полный, всеобъемлющий анализ сделать невозможно из-за неполноты и ограниченности информации, представленной в финансовой и бухгалтерской документации.

Внешний анализ включает анализ абсолютных и относительных показателей прибыли, рентабельности, ликвидности баланса, платежеспособности предприятия, эффективности использования заемного капитала, общий анализ финансового состояния фирмы.

В противоположность ему внутренний финансовый анализ необходим и проводится в интересах самого предприятия. На его основе осуществляется контроль за деятельностью предприятия, причем не только за финансовой деятельностью, но и за организационной, и намечаются дальнейшие пути развития производства. Основой такого анализа служат финансовые документы (отчеты) самого предприятия, это бухгалтерский баланс в расширенной форме, всевозможные финансовые отчеты, не только на определенную дату (месяц, год), но и текущие, что позволяет иметь более точную характеристику дел и устойчивости предприятия. Главное направление внутреннего финансового анализа — анализ эффективности авансирования капитала, взаимосвязи издержек, оборота и прибыли, использования заемного капитала, собственных средств. Иначе говоря, изучаются все аспекты хозяйственной деятельности предприятия. Часто определенные сферы такого анализа могут быть коммерческой тайной.

Исходя из разновидностей и целей анализа, можно выцедить условно внешний и внутренний круг лиц, заинтересованных в такой информации.

К внешнему кругу лиц относят обычно пользователей с прямыми и непрямыми финансовыми интересами, а к внутреннему прежде всего администрацию.

К первой группе лиц относятся пользователи с так называемым прямым финансовым интересо м: инвесторы, кредиторы, поставщики, покупатели и клиенты, деловые партнеры. На основе данных публичной финансовой отчетности они делают выводы о том, какова прибыльность и ликвидность компании, каковы финансовые перспективы компании в будущем, стоит ли в нее вкладывать средства, имеет ли компания деньги, чтобы выплачивать проценты и своевременно погашать долги.

Инвесторы оценивают потенциальную прибыльность компании, потому что от этого зависит стоимость инвестиций (рыночная стоимость акций капиталов компании) и сумма дивидендов, которую компания будет выплачивать. Кредитор оценивает потенциальные возможности компании погашать займы.

К пользователям финансового анализа с непрямым финансовым интересом относятся государственные органы и внебюджетные фонды, налоговые органы, инвестиционные институты, товарные и фондовые биржи, страховые организации, фирмы, осуществляющие внешний аудит.

Информация о финансовой деятельности предприятий необходима этой группе для контроля за соблюдением предприятиями обязательств перед государством, за правильностью уплаты федеральных и местных налогов, для решения вопросов о налоговых льготах, о методах и способах приватизации и акционировании предприятия. Органы государственного регулирования на основе результатов анализа финансового состояния вырабатывают обобщенные синтетические оценки, позволяющие судить о положении не только одного или нескольких предприятий, но и отрасли в целом и региона.

Компании, зарегистрированные в инвестиционных фондах и на фондовых биржах, должны представлять им специальные финансовые отчеты. Кроме того, к пользователям информации, имеющим непрямой финансовый интерес, относятся аудиторы и аудиторские фирмы, консультанты по финансовым вопросам, юристы и юридические фирмы, пресса и информационные агентства, общественность.

К внутренним пользователям результатами финансового анализа относится администрация. Администрация — это собственники и управленческий персонал компании, которые несут полную ответственность за управление деятельностью предприятия и достижение целей, стоящих перед ним.

Успешная деятельность администрации основывается на правильно принимаемых управленческих решениях, вытекающих из анализа данных бухгалтерского учета.

Деятельность администрации любого предприятия направлена на достижение системы целей. Однако в условиях конкуренции требуется сосредоточить все усилия на двух главных целях любого бизнеса: прибыльности (рентабельности) и ликвидности. Прибыльность — это способность получать прибыль, достаточную для привлечения и удержания инвестиционного капитала. Ликвидность — это наличие достаточных платежных средств для оплаты долгов в установленные сроки. Как известно, зависимость между этими показателями часто бывает обратной: чем выше прибыльность, тем ниже ликвидность.

Администрация постоянно должна иметь следующие данные о финансово-хозяйственной деятельности предприятия: величина чистой прибыли за отчетный период, соответствие нормы прибыли ожидаемым результатам, наличие достаточных денежных средств, перечень наиболее прибыльных продуктов, себестоимость каждого произведенного продукта. На основе имеющейся информации руководители и менеджеры принимают управленческие решения.

Как видно, круг пользователей финансового анализа и областей их приложения весьма широк. В то же время пользователей финансовой информации могут интересовать и отдельные разнообразные аспекты деятельности предприятия. Это обстоятельство предопределяет необходимость не только комплексного, но и всестороннего подхода к анализу деятельности предприятия для внутреннего и внешнего использования.

Администрация не ограничивается только внутренним финансовым анализом, но при возможности дополняет его внешним, проводимым теми или иными специализированными фирмами. Это связано не только с тем, что «со стороны видней», но и с большей широтой анализа, выполненного с учетом конкурентоспособности других фирм и поэтому дающего возможность оценить себя непредвзято, комплексно, что позволит более точно сформулировать первостепенные задачи своего развития.

Вы узнаете:

- В чем главная задача финансового анализа на предприятии.

- Какие виды финансового анализа могут применяться на предприятии.

- Из каких этапов состоит финансовый анализ компании.

- Какие ошибки обычно допускают в финансовом анализе предприятия.

Финансовый анализ предприятия является совокупностью процедур и методов для объективной оценки состояния предприятия и его хозяйственной деятельности. Основанием для выводов служит количественная и качественная учетная информация. Именно после ее мониторинга принимаются решения.

Анализ и финансовая диагностика предприятия подразумевает проведение мероприятий, направленных на:

- исследование процессов экономики и их связи между собой – возникают вследствие того, что появляются объективные экономические законы, факторы субъективного порядка и воздействуют на общие процессы;

- научное обоснование планов, принятие решений по управлению и объективную оценку результатов их осуществления;

- выявление факторов положительного и отрицательного характера, влияющих на результаты работы компании;

- раскрытие тенденций и пропорций развития организации, определение неиспользованных резервов и ресурсов в хозяйстве;

- обобщение передового опыта и выработку предложений, связанных с их использованием на практике отдельно взятой компанией.

Анализ финансовых результатов деятельности предприятия делает управление денежными ресурсами более эффективным, выявляет тенденции в их применении, вырабатывает прогнозы развития компании на ближайшее время и на перспективу.

Не стоит думать, что анализ финансово-хозяйственной деятельности предприятия поможет установить точную причину, из-за которой ему грозит провал. Но при этом только этот процесс поможет верно определить, почему фирма «заболела» и какой характер носит диагноз. С помощью анализа вам удастся узнать о наиболее уязвимых местах в экономике фирмы и .

При использовании методов финансового и экономического анализа реально не только выявить ключевые факторы, влияющие на финансово-хозяйственное состояние компании, но и измерить степень такого влияния.

Цели и задачи финансового анализа предприятия

Финансовый анализ проводится с главной целью – оценить внутренние проблемы, чтобы разработать, обосновать и принять решения по развитию, выходу из кризисной ситуации, переходу к банкротству, покупке-продаже бизнеса или пакета акций, привлечению заемных финансовых средств (инвестиций).

При этом требуется решение следующих задач :

- Оценка реализации плана по поступлению денежных ресурсов и их распределению с точки зрения улучшения финансовой ситуации в компании – основой для оценки становится изучение связи между показателями деятельности финансового, производственного и коммерческого характера.

- Прогнозирование экономической рентабельности и финансовых результатов с учетом реальной ситуации, в которой находится деятельность организации, присутствия заемных и личных ресурсов и выработанных моделей денежного состояния (при том что существуют разнообразные варианты применения ресурсов).

- Разработка определенных мероприятий, цель которых – более эффективно использовать денежные активы и укреплять финансовое состояние фирмы.

Компании собирают обширный массив данных о клиентах, который в итоге оказывается бесполезным. Сведения разрозненные, часто устаревшие или искаженные - на такой основе невозможно сделать покупателю уникальное торговое предложение и спрогнозировать продажи. В нашей статье описаны инструменты сбора и анализа информации, использование которых:

- оптимизирует расходы компании на маркетинг;

- поможет выстроить стратегию продаж;

- снизит отток покупателей благодаря повышению качества обслуживания.

Финансовый анализ работы предприятия: 5 видов

Внешний анализ. Его проводят, чтобы сравнить результаты работы компании с показателями других предприятий на основе данных бухгалтерских отчетов фирмы-контрагента. Цель финансового анализа предприятия внешнего типа – определить рыночную стоимость и инвестиционную привлекательность компании для возможных контрактов.

Внутренний анализ. Цель финансового анализа предприятия внутреннего типа – изучить деятельность исключительно того хозяйствующего субъекта, который подвергается анализу. В ходе него также используют разработанную в компании систему нормативов экономической деятельности. Кроме того, применяют сведения, относящиеся к коммерческой тайне фирмы. Анализ финансовых показателей деятельности предприятия внутреннего типа проводят, чтобы определить, какие у организации есть возможности для того, чтобы привлечь и оптимально использовать средства, обеспечить максимум дохода и минимизировать расходы .

Анализ финансовых рисков. Особенность анализа финансовых рисков – применение внутренних отчетов, данных бухучета, нормативных и плановых сведений как информационных источников.

Экспресс-анализ. Экспресс-анализ финансовых показателей деятельности предприятия проводят, чтобы дать общую и оперативную оценку состоянию работы предприятия, а также определить, насколько эффективной является его деятельность.

Углубленный анализ. Анализ финансовых результатов предприятия данного типа выполняют, чтобы провести фундаментальную оценку эффективности работы компании и ее финансового состояния.

- Финансовый контроль: методы анализа и оценки эффективности

На основании какой информации проводится анализ финансовой деятельности предприятия

За основу при данном анализе берут бухгалтерскую отчетность. Анализ финансовой отчетности предприятия – главный источник информации.

Важно, чтобы сведения в отчетности были полезны и на их основе специалисты могли принимать грамотные деловые решения. Это является ключевым требованием к информации. Она должна обладать такими свойствами, как:

- достоверность (экономическое содержание данных преобладает над юридической формой, сведения можно проверить и документально обосновать);

- уместность (данные являются значимыми и влияют на решение пользователя; уместная информация – это еще и та, что дает возможность проводить ретроспективный и перспективный);

- правдивость (сведения, в которых нет пристрастной оценки, ошибок, фальсификации событий хоздеятельности предприятия);

- понятность (пользователи без особой профподготовки понимают, о чем говорится в отчетности);

- нейтральность (отсутствие акцента на то, чтобы удовлетворить интересы одних пользователей в ущерб другим);

- сопоставимость (информация о работе компании является сопоставимой с аналогичными сведениями в работе иных организаций).

При формировании отчетных данных требуется соблюдать ряд ограничений применительно к информации, включаемой в отчетность:

- выгоды и затраты должны оптимально соотноситься - это значит, что расходы на составление отчетов должны находиться в разумном соотношении с преимуществами, которые компания получает от предоставления данной информации интересующимся пользователям;

- следует помнить о принципе консерватизма (осторожности) – то есть в документации не должно быть завышенной оценки активов и доходов и заниженного объема обязательств;

- необходимо соблюдать конфиденциальность , то есть в отчетной информации должны отсутствовать сведения, способные навредить конкурентно сильным сторонам компании.

- Как налоговая «убила» компанию и что делать, чтобы выжить

Методы финансового анализа предприятия

Метод 1. Горизонтальный финансовый анализ. Основа этого вида анализа предприятия – изучение динамики отдельных финансовых показателей в процессе работы. При этом рассчитывается, насколько быстро растут отдельные показатели финансовой отчетности за определенные периоды. Кроме того, отслеживаются общие тенденции в их изменении.

В отрасли финансового менеджмента чаще всего:

- изучают динамику показателей отчетного периода в сопоставлении с данными предшествующего отрезка времени (месяца, квартала или года);

- исследуют динамику показателей в отчетном промежутке времени в сопоставлении с аналогичными показателями прошлого года – это делают в компаниях, деятельность которых носит сезонный характер;

- изучают динамику показателей за определенные предшествующие периоды, чтобы выявить тенденции их изменения.

Метод 2. Вертикальный финансовый анализ. Основа вертикального финансового анализа – структурное разложение отдельных показателей финотчетности компании. Проведение финансового анализа предприятия данного типа подразумевает расчет удельного веса отдельных структурных составляющих агрегированных финпоказателей.

Как правило, пользуются следующими вариантами вертикального структурного анализа:

- структурным анализом активов – результаты используют, когда оптимизируют состав этих активов;

- структурным анализом капитала – итоги применяют, оценивая, какой эффект дал финансовый леверидж, определяя средневзвешенную стоимость капитала, оптимизацию структуры источников формирования заемных денежных ресурсов;

- структурным анализом финансовых потоков – специалисты выделяют и анализируют денежные потоки по деятельности операционного, финансового и инвестиционного характера.

Метод 3. Трендовый анализ. Основа трендового анализа – расчет относительных отклонений за определенные периоды (несколько лет или кварталов) от уровня базисного срока. Трендовый анализ финансового состояния предприятия проводят в целях формирования возможных значений показателей в дальнейшем, то есть с его помощью делают прогноз на будущее.

Метод 4. Сравнительный финансовый анализ. База для его проведения – сопоставление отдельных групп аналогичных показателей между собой. Сравнительный (пространственный) анализ финансовых показателей деятельности предприятия помогает рассчитать, какие размеры имеют абсолютные и относительные отклонения сравниваемых показателей. Могут соизмеряться:

- финансовые показатели данной компании и среднеотраслевых фирм (чтобы оценить конкурентную позицию организации и выявить резервы улучшения эффективности ее работы);

- данные компании и конкурирующих с ней фирм (определяют слабые стороны деятельности предприятия, чтобы понять, какие мероприятия следует проводить, чтобы улучшить его конкурентные показатели);

- сведения отдельных единиц в структуре и подразделениях данной компании (речь идет о «центрах ответственности»), чтобы находить внутренние резервы для оптимизации эффективности работы фирмы;

- отчетные и плановые (нормативные) финансовые показатели (лежат в основе контроля текущей работы предприятия).

Метод 5. Факторный анализ. При факторном (или интегральном) финансовом анализе изучают, как отдельные причины (факторы) влияют на итоговый показатель.

В качестве примера интегрального анализа предприятия можно привести трехфакторную модель Дюпона, предусматривающую разложение коэффициента рентабельности активов как показателя на определенные частные финансовые коэффициенты его формирования, связанные между собой общей системой. Данный показатель является произведением коэффициента рентабельности реализации продукта на число оборотов (коэффициент оборачиваемости) активов.

Р а = Р рп + КО а = (Чистая прибыль/Выручка)*(Выручка/Активы)

Факторный анализ финансового состояния предприятия содержит:

- Система SWОТ-анализа финансовой деятельности . Ее наименование – аббревиатура из первых букв объектов, затрагиваемых анализом. S – Strehgths (проведение финансового анализа предприятия позволяет узнать о сильных сторонах компании), W– Weaknesses (о слабых сторонах), O – Opportunities (о возможностях развития), T – Trears (об угрозах для развития). При SWOT-анализе, прежде всего, изучают слабые и сильные стороны финансовой работы компании, а также выясняют, как внешние факторы в отдельности могут повлиять на финансовую деятельность в будущем.

- Объектно-ориентированная система интегрального анализа формирования чистой прибыли предприятия, автором которой является американская компания «Модернсофт», использующая компьютерную технику и специальный пакет прикладных программ. Показатель чистого дохода при данном анализе выражается как совокупность первичных денежных блоков, взаимодействующих между собой и моделирующих «группы» элементов, которые непосредственно влияют на формирование прибыли. У пользователя есть возможность самостоятельно чуть изменить систему с учетом специфики работы компании. Допустимо расширение или углубление, если это нужно.

- Система портфельного анализа или система «прибыль – риск» по инвестиционному портфелю, которая помогает повысить отношение уровня дохода к уровню риска, сформировав «эффективный» портфель (то есть подобрав определенные ценные бумаги).

- Метод финансовых коэффициентов. Основной метод анализа, по мнению большей части исследователей. При использовании метода финансовых коэффициентов (или относительных показателей) рассчитываются отношения параметров денежной отчетности. Это происходит потому, что расчет относительных показателей ведется и с использованием иных методов, о которых сказано выше (часто специалисты пользуются «методом в методе», то есть применяют один метод для реализации другого).

Подтверждение аналитической ценности финансовых коэффициентов – их широкое применение по всему миру. На Западе есть ряд специальных изданий с опубликованными статистическими сводками по данным показателям. Организовано много узконаправленных компаний, информагентств, чье основное направление – оценка финансового состояния с использованием коэффициентов и продажа такой информации. Выполнить подобную работу достаточно просто, если есть необходимые сведения и определенное количество свободного времени.

- Стратегия голубого океана: как выйти на рынок с новым продуктом и занять свою нишу

Этапы финансового анализа предприятия

Этап 1. Предварительный обзор экономического и финансового положения предприятия. Финансовый анализ начинается с обзора ключевых показателей деятельности. При данном обзоре рассмотрению подлежат следующие моменты:

- в каком имущественном положении пребывает компания в начале и в конце отчетного периода;

- на каких условиях работало предприятие во время отчета;

- каких результатов фирма достигла за данный срок;

- что можно сказать о перспективах работы финансово-хозяйственного характера организации.

Опираясь на показатели баланса, можно получить точные данные об имущественном положении компании в начале и в конце отчетного периода. При сравнении динамики итогов раздела актива баланса можно узнать, в соответствии с какими тенденциями менялось имущественное положение фирмы. Сведения об изменениях организационной управленческой структуры, открытии новых типов работы, особенностях взаимодействия с контрагентами и т. д., как правило, содержит в себе пояснительная записка к годовой бухгалтерской отчетности.

О результативности и перспективности работы предприятия можно судить обобщенно, на основе данных анализа динамики дохода. Информацию также может предоставить сравнительный анализ элементов роста средств фирмы, объемов дохода и производства.

Сведения о пробелах в деятельности компании можно получить, взглянув на баланс. Эта информация бывает отображена завуалированно. Такая ситуация возникает, если отчетность содержит в себе данные о недостаточно эффективной работе компании в ходе отчетного периода и об итоге такой работы (к примеру, статьи «Убытки»). Вполне рентабельные фирмы также могут иметь определенные недостатки в проведении финансовой работы, о чем становится ясно из их баланса – информация об этом, как правило, скрыта. Так может происходить из-за фальсификации со стороны организации или определенной методики разработки отчетов, принятой на предприятии, в соответствии с которой множество балансовых статей носят комплексный характер (к примеру, статья «Прочие кредиторы»).

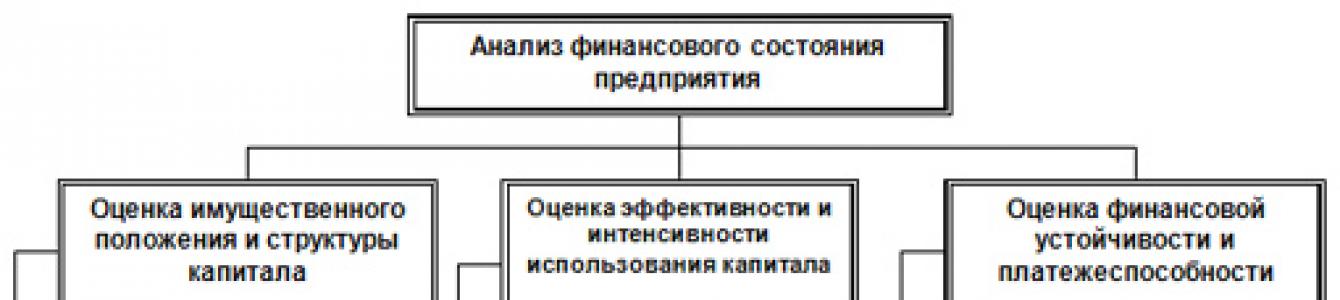

Этап 2. Оценка и анализ экономического потенциала организации. Допустимо деление второго этапа на два процесса.

1. Оценка имущественного положения. Можно дать двоякую характеристику экономическому потенциалу компании, сделав это с позиции ее имущественного и финансового положения. Между данными сторонами финансово-хозяйственной работы предприятия есть тесная связь: вследствие некачественного состава или нерациональной структуры имущества финансовое положение компании может ухудшаться. Возможна и обратная ситуация.

Устойчивость фирмы во многом зависит от того, насколько правильно и рационально денежные ресурсы вложены в активы.

В процессе работы компании размер и структура активов постоянно меняются. Вертикальный и горизонтальный анализы финансовой отчетности предприятия помогают составить общую картину о том, какие качественные изменения претерпевает структура средств и их источников и динамике этих изменений.

Чтобы оценивать имущественное положение компании, пользуются горизонтальным и вертикальным анализом.

2. Оценка финансового положения. О финансовом положении компании можно судить, учитывая краткосрочную и долгосрочную перспективу. Если финансовый анализ предприятия, оценка ведутся с учетом небольшой перспективы, критериями оценки финансового положения компании выступают ее платежеспособность и ликвидность, то есть способность вовремя и полно рассчитываться по кратковременным обязательствам.

Ликвидность компании – наличие у нее оборотных средств в том объеме, которых теоретически должно хватить, чтобы досрочно погасить краткосрочные обязательства, пусть и с нарушением сроков погашения, о которых сказано в контрактах.

Что касается платежеспособности, в данном случае говорят о наличии у предприятия финансов и денежных эквивалентов для незамедлительного погашения задолженности по кредитам.

Понятия ликвидности и платежеспособности фирмы не являются тождественными. Так, на основе коэффициентов ликвидности можно судить о финансовом положении предприятия как об удовлетворительном. Но на практике такой финансовый анализ предприятия, оценка являются ошибочными, если текущие активы будут свидетельствовать, по большей части, о просроченной дебиторской задолженности и неликвидах.

Основные показатели, по которым можно оценить платежеспособность предприятия.

- Величина собственных оборотных средств показывает часть личного капитала компании, являющуюся источником покрытия действующих активов, то есть тех, оборот которых осуществляется менее чем за год. Данный показатель является расчетным - на него влияет как структура активов, так и источников финансов. Величина собственных оборотных средств очень важна для компаний, деятельность которых носит коммерческий характер и связана с посредническими операциями. Если прочие условия остаются прежними, а данный показатель растет, такую ситуацию считают благоприятной. Ключевой и постоянный источник роста собственных финансов – это прибыль.

- Маневренность функционирующего капитала - оборотные средства, выраженные деньгами, средства с абсолютной ликвидностью. Если компания работает в нормальном режиме, данный показатель варьируется от 0 до 1. Если прочие условия остаются прежними, а маневренность функционирующего капитала растет, тенденцию считают положительной. Фирма сама устанавливает допустимое значение показателя, носящее ориентировочный характер. На формирование значения влияет, к примеру, уровень ежедневной потребности в свободных финансах.

- Коэффициент текущей ликвидности оценивает ликвидность активов в целом и показывает количество рублей, приходящихся на рубль действующих обязательств. Принцип вычисления этого коэффициента состоит в том, что компания погашает обязательства краткосрочного характера, используя текущие активы, то есть если действующие активы больше величины текущих обязательств, компания считается успешно работающей (во всяком случае, в теории). Значение коэффициента зависит от отрасли и вида деятельности. Если данный показатель растет, это расценивают как положительное явление. Западная учетно-аналитическая практика приводит нижнюю критическую отметку показателя – 2. Но данное число является ориентировочным, указывающим на порядок, а не на точное нормативное значение.

- Коэффициент быстрой ликвидности схож с коэффициентом текущей ликвидности, однако при его вычислении используется меньше текущих активов. При расчете не учитывается самая неликвидная часть в виде производственных запасов. Исключение осуществляют не только в связи с меньшей их ликвидностью, но и с тем, что финансы, которые можно получить при вынужденной продаже производственных единиц, могут быть намного меньше расходов, направленных на их приобретение. Показатель обладает ориентировочным значением – 1, но характер данной оценки – условный. При анализе динамики показателя следует учитывать причины, по которым он изменялся. Если коэффициент вырос вследствие неоправданной дебиторской задолженности, о деятельности компании нельзя говорить как о благоприятной.

- Коэффициент абсолютной ликвидности (платежеспособности) – самый жесткий критерий ликвидности компании. На его основе можно делать вывод о том, какую часть краткосрочных заемных обязательств лучше погасить в неотложном порядке, если это потребуется. В западных пособиях обозначают рекомендованный нижний предел коэффициента – 0,2. Так как разрабатывать отраслевые нормативы данных коэффициентов начнут в будущем, сегодня лучше анализировать динамику этих показателей, проводя сравнительный анализ доступной информации по компаниям с аналогичной хозяйственной деятельностью.

- Доля собственных оборотных средств в покрытии запасов - это та часть стоимости запасов, которую покрывают собственные оборотные средства. Очень важна при анализе финансового положения торговых компаний, рекомендованный нижний предел здесь – 50%.

- Коэффициент покрытия запасов - показатель рассчитывают, соотнося сумму запасов и величину «нормальных» источников их покрытия. Если значение ниже 1, можно говорить о текущем состоянии компании как о неустойчивом.

О финансовом состоянии можно судить, исходя из стабильности деятельности в долгосрочной перспективе. Устойчивая работа и общая финансовая структура предприятия, а также уровень ее зависимости от инвесторов и кредиторов тесно связаны между собой.

Понять, является ли компания финансово стабильной в долгосрочной перспективе можно, оценив соотношение личных и заемных средств. Однако на основе данного показателя можно провести лишь общий анализ финансовой устойчивости предприятия. В связи с этим мировая и российская учетно-аналитическая практика предоставила систему показателей:

- Коэффициент концентрации собственного капитала - свидетельствует о доле собственников компании в общей сумме финансов, вложенных в функционирование предприятия. О финансовом положении организации можно судить, опираясь на значение данного показателя – чем оно выше, тем лучше на фирме обстоят дела: она стабильна, устойчива и не зависит от кредитов извне. Дополняет показатель коэффициент концентрации заемного (привлеченного) капитала, сумма которого составляет 100% (или 1).

- Коэффициент финансовой зависимости обратен коэффициенту, о котором сказано выше. Если он динамически растет, значит доля заемных средств в финансировании компании увеличивается. При снижении значения до 1 (или 100%) становится ясно, что собственники финансируют свою фирму в полном объеме.

- Коэффициент маневренности собственного капитала показывает, какую часть личного капитала используют, чтобы финансировать текущую деятельность (то есть речь идет о части капитала предприятия, вложенной в оборотные средства и о капитализированной части). Значение коэффициента варьируется в зависимости от того, какую структуру имеет капитал и к какой отрасли принадлежит компания.

- Коэффициент структуры долгосрочных вложений: данный показатель рассчитывают на основе предположения о том, что использование долгосрочных ссуд и займов необходимо, чтобы финансировать основные средства и иные капитальные вложения. Благодаря коэффициенту можно узнать о части ключевых средств и иных активов, находящихся вне оборота, которые профинансировали внешние инвесторы.

- Коэффициент долгосрочного привлечения заемных средств позволяет судить о структуре капитала. Если данный показатель динамически растет, ситуация считается неблагоприятной. Это значит, что степень зависимости компании от инвесторов извне только усиливается.

- Коэффициент соотношения собственных и привлеченных средств позволяет оценивать финансовую устойчивость фирмы в целом. Интерпретировать коэффициент достаточно просто. Если его значение равно 0,179 - на каждый рубль личных средств, вложенных в активы компании, приходится 17,9 средств займа. Если показатель динамически растет, значит зависимость предприятия от кредиторов и инвесторов извне усиливается, то есть его финансовая устойчивость несколько снижается. Обратное значение свидетельствует о противоположной ситуации.

Единые нормативные критерии для показателей, обозначенных выше, отсутствуют. На рассмотренные показатели влияет множество обстоятельств. Среди них принципы кредитования, отраслевая принадлежность компании, сложившаяся структура источников средств, их оборачиваемость, репутация организации и другие факторы. В связи с этим оценить динамику направления изменений коэффициентов, а также приемлемость значений можно, сопоставив их по группам.

Этап 3. Оценка и анализ результативности финансово-хозяйственной деятельности. Финансово-хозяйственный анализ предприятия предполагает оценку деловой активности и рентабельности компании .

Оценка деловой активности

Задача оценки деловой активности – проанализировать результаты и эффективность ключевой деятельности на производстве в данный момент. Если мы говорим о качественной оценке деловой активности, ее можно получить, сравнив деятельность данной компании с родственными по отрасли приложения капитала фирмами. Качественные (неформализуемые) критерии – это область рынков сбыта товаров, изготавливаемых предприятием, широта этих рынков; наличие товаров для экспорта; репутация компании и т. д.

Существует два направления, по которым производят качественную оценку:

- уровень исполнения плана (который определен самостоятельно или его утвердила вышестоящая организация) по ключевым показателям, обеспечение заданного темпа роста данных показателей;

- степень эффективности пользования ресурсами предприятия.

При реализации первого направления разумно учитывать сравнительную динамику ключевых показателей. Вот соотношение, которое можно назвать оптимальным Тпб>Тр>Так >100%, где Тпб, Тр, Так – это темп, по которому меняется прибыль, реализация, авансированный капитал.

Нередко предприятия от такого соотношения отклоняются. При этом отклонения не всегда носят негативный характер. Здесь речь идет об отступлениях в связи с освоением новых перспектив направления приложения капитала, модернизацией и реконструкцией функционирующих производств. Данное направление деятельности не всегда связано с существенными финансовыми вложениями, которые, как правило, не приносят быстрого дохода, однако могут принести прибыль предприятию в дальнейшем.

Чтобы реализовать второе направление, часто ведут расчет разных показателей, которые говорят об эффективности применения ресурсов материального, финансового и трудового характера. Речь идет о выработке, фондоотдаче, оборачиваемости запасов производства, длительности операционного цикла, скорости оборота авансированных средств.

Оценка рентабельности

Основные показатели оценки рентабельности, используемые в государствах с рыночной экономикой – это рентабельность авансированных и собственных средств. С экономической точки зрения интерпретировать данные показатели просто – сколько рублей дохода приходится на один рубль собственных средств, вложенных в деятельность.

На рентабельность собственных средств влияют три фактора: ресурсоотдача, рентабельность хозяйственной деятельности и структура авансированного капитала. Выделенные факторы значимы, так как в некотором роде являются обобщением всех сторон финансово-хозяйственной работы компании, в частности, это отчетность бухгалтерии. Первый фактор обобщает актив баланса, второй – форму № 2 «Отчет о прибылях и убытках», третий – пассив баланса.

Этап 4. Анализ структуры баланса предприятия. Наличие высоких налоговых и банковских процентных ставок, а также взаимных невыплат между субъектами, являющимися собственниками, приводит к неплатежеспособности компаний. О том, что предприятие стало банкротом (несостоятельным), можно судить, в первую очередь, на основе приостановлении им текущих выплат и неспособности ответить требованиям кредиторов в течение трех месяцев с того момента, как наступили сроки их выполнения.

Здесь особенно актуальной становится оценка структуры баланса, поскольку предприятие признается несостоятельным, если она перестает быть удовлетворительной.

Анализировать и оценивать структуру баланса фирмы можно с помощью таких показателей, как коэффициент обеспеченности собственными средствами и коэффициент текущей ликвидности.

Существует основание, по которому структуру баланса можно назвать неудовлетворительной, а само предприятие – банкротом. Это:

- ситуация, при которой значение коэффициента текущей ликвидности (Ктл) на завершение периода отчета меньше 2;

- ситуация, при которой значение коэффициента обеспеченности предприятия своими средствами (Косс) на конец периода отчета меньше 0,1.

Ключевой показатель того, что у компании есть реальная возможность восстановления (или утраты) своей платежеспособности в течение определенного отрезка времени – это коэффициент восстановления (или утраты) способности платить. Если хотя бы один коэффициент ниже нормы (Ктл<2, а Косс<0,1), расчет коэффициента восстановления платежеспособности производится за период, равный полугоду.

При коэффициенте текущей ликвидности более или равному 2, а коэффициента обеспеченности предприятия собственными финансовыми средствами выше или равному 0,1, расчет коэффициента утраты платежеспособности производится за три месяца.

Коэффициент восстановления платежеспособности (Квос) является отношением расчетного коэффициента текущей ликвидности к его нормативу. Если значение Квос более 1 – предприятие имеет реальную возможность восстановить платежеспособность. Если он менее 1 – у фирмы нет очевидного шанса возобновить состоятельность в течение ближайшего полугода.

Коэффициент утраты платежеспособности Ку является отношением расчетного коэффициента текущей ликвидности к его заданному значению.

Внутренняя и внешняя предпринимательская среда изменчива, поэтому способность фирмы поддерживать свою платежеспособность и финансовую устойчивость может многое сказать о ее перспективах. Экономика и бизнес требуют точности в числовом выражении и не терпят субъективных и художественных описаний. Для выявления истинного положения дел и был создан финансовый анализ. Он беспристрастный и четкий, потому что имеет отношение к цифрам и показателям. Финансово грамотный человек должен отличать прибыльную компанию от неприбыльной, если намеревается зарабатывать деньги в сфере бизнеса и инвестиций.

Финансовый анализ — это оценка экономического здоровья любой компании. Изучаются финансовые показатели, коэффициенты, рейтинги и мультипликаторы и на их основе делается вывод о финансовом состоянии организации.

Кому может понадобиться финансовый анализ? Например, высшему руководству компании. Или инвесторам, которые хотят изучить стоит ли вкладывать в нее деньги. Даже банкам, которые принимают решение о том, предоставлять ли этой организации кредит. Компания также может выложить свои акции на фондовую биржу и для этого тоже понадобится понять ее финансовое состояние.

Многие заинтересованы в финансовом анализе конкретной компании, потому что иногда даже сами руководители не понимают, что дела очень плохи. Все может выглядеть просто прекрасно на данном этапе, однако во многих случаях простой анализ может показать, что уже через год-два компания станет банкротом. Поэтому так важен анализ, потому что он помогает увидеть то, чего не способны глаза.

В этом уроке мы рассмотрим ситуации, при которых у человека есть доступ ко всей возможной информации компании. Но не каждый человек имеет доступ к истинному положению дел в организации, в которую он хочет вложить деньги или сотрудничать с ней. Для этого можно использовать косвенные источники информации. Конечно, этого не всегда будет достаточно, однако кое-какие выводы вы сделать сможете. Вашему вниманию предлагаются такие инструменты как:

- Курсы валют.

- Состояние экономики, финансового сектора, политическое и экономическое состояние.

- Курсы ценных бумаг, доходность по ценным бумагам.

- Показатели финансового состояния других компаний.

Это так называемые внешние данные и они могут стать вашим инструментом для оценки перспективности своих инвестиций. Например, если вы захотели купить акции какой-то компании, а доступа к бухгалтерской отчетности у вас нет, то приведенные выше показатели могут частично помочь вам.

Приступим непосредственно к финансовому анализу. У него есть свои цели и задачи, в которых раскрываются все существующие инструменты. Рассмотрим, какие задачи стоят перед финансовым анализом и какие инструменты для этого потребуются.

Инструменты финансового анализа

Анализ рентабельности

На экономическом языке «прибыльность» понимается как «рентабельность», поэтому мы в дальнейшем будем оперировать именно этим термином. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам и потокам. Показатели рентабельности часто выражаются в процентах.

Осознайте разницу между доходом и прибылью. Доход — это все средства, которые вы получаете от своей деятельности. Прибыль — это финансовый результат. То есть если вы выручили 500 долларов от продажи товаров, то это ваш доход. Товары эти вы где-то брали или изготавливали и они обошлись вам в 300 долларов. Значит ваша прибыль — 200 долларов.

Показателей рентабельности может быть достаточно много. Рассмотрим самые важные из них:

- Рентабельность реализованной продукции . Это отношение прибыли от реализации к себестоимости реализованной продукции. Если ваша прибыль 1000 долларов, а себестоимость продукции, которую вы продали — 800 долларов, то этот показатель высчитывается так: (1000/800)*100% 125%. Надеемся, подобные вычисления вы производите без калькулятора.

- Рентабельность активов . Отражает эффективность использования активов компании для генерации прибыли. То есть вы можете узнать насколько эффективно используете активы своей компании. Если вы получили за месяц прибыли на 1000 долларов, а средняя стоимость ваших активов 2000 долларов, то этот показатель высчитывается так: (1000/2000)*100% 50%.

- Рентабельность собственного капитала . Это отношение прибыли к среднему за период размеру собственного капитала. Предположим, за месяц вы заработали 5000 долларов и при этом в среднем в месяц вкладываете 1000 долларов собственного капитала. Тогда этот показатель вы рассчитаете так: (5000/1000)*100% 500%. Очень хороший показатель. Правда он может быть не очень объективным и ничего не скажет о положении дел вашей компании, если вы не будете высчитывать и другие показатели.

Анализ финансовой устойчивости

Коэффициенты финансовой устойчивости предприятия — это показатели, которые наглядно демонстрируют уровень стабильности предприятия в финансовом плане.

Коэффициент финансовой независимости — это финансовый коэффициент, равный отношению собственного капитала и резервов к сумме активов предприятия. Для этого используется бухгалтерский баланс этой организации. Этот показатель отображает долю активов организации, которые покрываются за счет собственного капитала. Данный коэффициент нужен банкам, выдающим кредиты. Чем выше он, тем с большей вероятностью банк даст кредит вашей компании, потому что вы сможете погасить долг своими активами. Помните, мы уже говорили о том, что банк считает ваши пассивы своими активами? В данном случае разница в том, что активы компании просто необходимы, потому что без большинства из них она просто не сможет функционировать.

Коэффициент финансовой зависимости — это показатель, который является противоположностью коэффициенту финансовой независимости. Он показывает в какой степени компания зависит от внешних источников финансирования. Этот показатель также необходим банкам для принятия решения по выдаче кредита.

Анализ платежеспособности и ликвидности

Платежеспособность — это способность компании к своевременному выполнению денежных обязательств, обусловленных законом или договором. Неплатежеспособность же наоборот показывает неспособность компании оплатить обязательства перед кредитором. Может стать причиной банкротства.

Анализ ликвидности активов (имущества) высчитывает показатель, который указывает, насколько быстро активы организации могут быть проданы, если она не сможет погасить свои долги по кредиту.

Анализ инвестиций

Это комплекс приемов и методов разработки и оценки целесообразности осуществления инвестиций с целью принятия инвестором эффективного решения.

На основе такого анализа руководство принимает решение, будет ли компания вкладываться в краткосрочные и долгосрочные инвестиции. Одни инвестиции более выгодны, чем другие, поэтому задача состоит еще и в том, чтобы найти наиболее эффективные. Для этого используется несколько инструментов: дисконтированный период окупаемости, чистая приведенная стоимость, внутренняя форма доходности и индекс рентабельности инвестиций.

Дисконтированный период окупаемости (DPP) характеризует изменение покупательной способности денег, стоимость которых, как мы помним, снижается со временем. Вы, как инвестор, должны знать, через какой срок начнете получать доход со своих инвестиций и привести эту сумму в соответствие с настоящим моментом. Иногда даже нет смысла инвестировать, потому что это либо не окупится, либо окупится минимально.

В интернете вы можете найти калькулятор расчета дисконтированного периода окупаемости, поэтому тут формулу приводить не будем. К тому же она достаточно сложна. Если говорить просто, то, например, вы или ваша компания вкладываете инвестицию в размере 50 тысяч долларов. Каждый год, скажем, вы будете получать по 15 тысяч долларов дохода. Вводите эти данные в калькулятор вместе с другими показателями и получаете, к примеру, 3 с половиной года. То есть через 3 с половиной года ваши инвестиции начнут вам приносить реальную чистую прибыль с учетом инфляции.

Существует инструмент под названием чистая приведенная стоимость (NPV) . Это текущая стоимость инвестиционного проекта, определенная путем учета всех текущих и будущих поступлений при соответствующей ставке процента. Если этот показатель является положительным, то в проект можно инвестировать средства.

Чистую приведенную стоимость можно использовать не только при инвестициях, но и в бизнесе. При помощи этого инструмента компания может рассчитать целесообразность расширение своей продукции. Здесь все точно так же: если этот показатель положительный, то расширять продукцию стоит.

Третий инструмент называется внутренней нормой доходности (IRR) и он тоже используется как в бизнесе, так и при оценке целесообразности инвестиционных проектов. Этот показатель вы тоже можете рассчитывать в онлайне. Если вы получили нулевое значение, то вы только отобьете свои сложения, но не более того. Чем выше показатель внутренней нормы доходности, тем лучше.

Индекс рентабельности инвестиций (PI) — показатель эффективности инвестиции, представляющий собой отношение дисконтированных доходов к размеру инвестиционного капитала. Его еще иногда называют индексом доходности или индексом прибыльности.

Анализ вероятности банкротства

Как показывает история, очень часто за несколько месяцев до банкротства никто в компании даже не подозревает о наступлении краха компании. Все внешне идет хорошо и нет никаких предпосылок думать, что что-то пойдет не так.

По каким же критериям оценивают вероятность банкротства? С некоторыми показателями мы уже познакомились:

- Коэффициент текущей ликвидности.

- Коэффициент финансовой зависимости.

- Коэффициент восстановления платежеспособности.

- Коэффициент автономии.

- Покрытие постоянных финансовых расходов.

Этот анализ важен для банков, выдающих кредит. Они часто анализируют вероятность банкротства и выдают или не выдают кредит в зависимости от результатов. Также такие показатели важны акционерам, инвесторам и партнерам этой компании, потому что они должны понимать что вкладывают деньги в перспективное предприятие. Конечно эту информацию они должны искать сами, потому что сама компания будет скрывать ее или перекрывать к ней доступ.

Анализ рыночной стоимости бизнеса

Это может пригодиться тем, кто хочет купить готовый бизнес. Бизнесмен нанимает финансового аналитика, который производит все расчеты — рекомендуемую стоимость бизнеса и потенциальный доход предприятия через определенный период времени. Если же инвестор нанимает финансового аналитика, то для него прежде всего важно понять одну простую вещь — соответствует ли указанная стоимость его инвестиционным интересам.

Это очень сложная работа. Средний отчет по анализу рыночной стоимости бизнеса занимает около 300 страниц.

Существует три подхода к оценке стоимости бизнеса : доходный, расходный и сравнительный. Его, кстати, используют и перед приобретением недвижимости.

Чем больше доход , который приносит компания, тем больше величина его рыночной стоимости. Но при этом важными факторами являются продолжительность периода получения дохода, а также степень и вид рисков при этом. Учитывается также последующая перепродажа бизнеса — если выясняется, что это вполне вероятно, то это еще один плюс при его покупке.

Суть расходного подхода в том, что сначала оцениваются и суммируются все активы предприятия (здания, машины, оборудования), а затем из этой суммы вычитаются обязательства. Полученная цифра показывает стоимость собственного капитала предприятия.

Сравнительный (рыночный) подход основан на принципе замещения. Для сравнения выбираются конкурирующие организации. Обычно при этом подходе две компании сравнивать сложно в виду некоторых отличий, поэтому необходимо провести корректировку данных. Собирается вся возможная информация о компании, которую есть возможность приобрести и идет сравнение с похожей на нее организацией.

При сравнительном подходе используются методы рынка капитала, сделок, отраслевых коэффициентов (рыночного мультипликатора).

Метод рынка капитала ориентирован на оценку предприятия как действующего, который и дальше предполагает функционировать. Он базируется на ценах фондового рынка.

Метод сделок используется в том случае, когда инвестор намерен закрыть предприятие или же существенно сократить объемы производства. Поэтому этот метод опирается на прецедент — случаи продажи аналогичных предприятий.

Метод рыночного мультипликатора ориентирован на оценку предприятия как действующего, которое и дальше будет функционировать. Наиболее часто используются такие оценочные мультипликаторы как цена/валовые доходы, цена/чистая прибыль, цена/денежный поток.

Все три подхода связаны между собой, потому что ни один из них в отдельности не может служить объективным фактором. Поэтому рекомендуется использовать все подходы. Некоторые компании предоставляют свои услуги по оценке стоимости бизнеса, однако эти услуги достаточно дороги.

Анализ источников финансирования предприятия

Руководство компании должно определить, какие источники более выгодны и доступны для них. Важно также определить, на какой срок брать кредит и стоит ли вообще. Должно быть больше собственных или заемных средств? Когда стоит выходить со своими акциями на фондовую биржу?

В четвертом уроке мы с вами изучили несколько источников дохода для обычного человека. В этом случае речь идет об этом же. Есть много способов, при этом все они достаточно рискованны. Поэтому банки первым делом смотрят, какие у компании существуют активы, чтобы при случае долг будет погашен именно из них.

Точка безубыточности

Точка безубыточности (BEP) — объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Ее еще иногда называют критической точкой или CVP-точкой.

Точка безубыточности рассчитывается в единицах продукции, в денежном выражении или с учетом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении — это такая минимальная величина дохода, при которой полностью окупаются издержки.

BEP TFC/(C/P), где TFC - величина постоянных издержек, P - стоимость единицы продукции (реализация), C- прибыль с единицы продукции без учета постоянных издержек.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство.

BEP TFC/C TFC/(P-AVC), где AVC - величина переменных издержек на единицу продукции.

Фондовые биржи

Мы просто не можем пройти мимо фондовой биржи и некоторых показателей, имеющих отношение к мировой экономике.

Фондовая биржа — это финансовый институт, обеспечивающий регулярное функционирование рынка ценных бумаг. Некоторые фондовые биржи являются реальными местами (Нью-Йоркская фондовая биржа), другие же чисто виртуальными (NASDAQ).

Зачем какой-либо компании размещать свои акции на бирже? Есть много причин, но самая главная в том, что это позволит компании получить большой доход от проданных акций. Минус в том, что такая компания частично теряет независимость. Например, Сергей Брин и Ларри Пейдж до последнего оттягивали размещение акций на фондовой бирже и применяли разные стратегические уловки. По законодательству они были вынуждены это сделать, поэтому Пейдж и Брин нашли выход: акции имели два класса — А и В. Первый был привилегированным и предназначался только для работников компании, второй же класс несколько ограничен и продается любому желающему.

Зачем какому-либо человеку покупать акции? Он может получить большую прибыль, а также участвовать в управлении этой компании. Минус в том, что он может потерять много своих денег, если дела у компании будут плохи. Истории известны тысячи случаев, когда люди прогорали именно в игре на фондовой бирже.

Существуют однако и те, кто становился миллиардером, играя на бирже. Это мог быть гений вроде Баффета или просто случайный инвестор, которому невероятно повезло. Некоторые люди пользуются инсайдерской информацией. Например, когда акции выкладываются на фондовую биржу преуспевающей компанией, цены на одну акцию достаточно высоки. Предположим, что в скором времени эта компания хочет сменить руководство — тогда стоимость акции пошла бы вниз. Однако глава компании публично не говорит об этом, а также может не сказать о существенных проблемах компании. Одно это уже является уголовно наказуемым преступлением, а если такая информация передается крупному будущему акционеру (который хочет спекулировать на этих акциях), то наказание может ждать и его. Утаивание информации — одна из форм .

Десять самых крупных финансовых бирж мира

- NYSE Euronext . Это группа компаний, образованная в результате слияния крупнейшей в мире Нью-Йоркской фондовой биржи (NYSE) и Европейской биржи Euronext.

- NASDAQ . Эта биржа специализируется на акциях высокотехнологичных компаний. На ней размещены акции 3200 компаний.

- Токийская фондовая биржа . Биржа входит в Федерацию фондовых бирж Азии и Океании. Стоимость всех ценных бумаг, торгующихся на Токийской фондовой бирже, превышает 5 трлн долларов.

- Лондонская фондовая биржа . Официально основана в 1801 году, однако фактически ее история началась в 1570 году, когда была построена Королевская биржа. Для того, чтобы компания могла разместить свои акции на этой бирже, ей нужно выполнить несколько условий: иметь рыночную капитализацию не менее 700 тысяч фунтов стерлингов и раскрыть финансовую, коммерческую и управленческую информацию.

- Шанхайская фондовая биржа . Капитализация рынка акций составляет 286 миллиардов долларов, а количество компаний, разместивших свои акции — 833.

- Гонконгская фондовая биржа . Имеет капитализацию 3 триллиона долларов США.

- Фондовая биржа Торонто . Объем капитализации 1,6 триллионов долларов.

- Бомбейская фондовая биржа . Имеет капитализацию в 1 триллион долларов, а количество компаний, разместивших свои акции — около 5 тысяч.

- Национальная фондовая биржа Индии. Вторая фондовая биржа из этой страны.

- Фондовая биржа Сан-Паулу . Крупнейшая фондовая биржа в Латинской Америке.

Как вы видим, фондовые биржи как правило развиты в тех странах, которые и сами по себе имеют мощнейшую экономику. В этом списке может немного удивить двойное присутствие Индии, однако для людей, интересующихся экономикой, это не новость.

Индекс Доу-Джонса

Пришла пора познакомиться с индексом Доу-Джонса (Dow Jones Industrial Average). Вы поймете, как он прост, что значит и как его интерпретировать.

Промышленный индекс Доу-Джонса охватывает 30 крупнейших компаний Америки. Приставка «промышленный» является данью истории, потому что на данный момент многие из компаний, входящих в индекс, не принадлежат к этой отрасли. Сейчас при расчете индекса применяют масштабируемое среднее — сумма цен делится на определенный делитель, который постоянно меняется. С некоторыми поправками можно сказать, что этот индекс является средним арифметическим цен акций 30 американских компаний.

Вы можете спросить, какое отношение индекс Доу-Джонса имеет к финансовому анализу? Дело в том, что этот индекс неофициально называют показателем состояния экономики США и всего мира. Конечно это косвенный показатель, но весьма красноречивый. Если 30 ведущих компаний США находятся в кризисе, значит и вся экономика тоже. Чем выше индекс, тем лучше состояние экономики.

Исторического минимума в процентном соотношении этот индекс достиг в «черный понедельник» 1987 года. Это повлекло за собой огромные потери и на других биржах — австралийской, канадской, гонконгской, великобританской. Что самое любопытное, никаких видимых причин для обвала не было. Это событие поставило под сомнение многие важные предположения, лежащие в основе современной экономической науки. Также сильные провалы были зафиксированы во время Великой Депрессии и мирового кризиса 2008 года.

Названия всех тридцати компаний приводить не будем, приведем лишь десять наиболее интересных и знакомых каждому.

Десять компаний, входящих в индекс Доу-Джонса:

- Apple . Компания вошла в индекс всего лишь в 2015 году.

- Coca- Cola . Вошла в индекс в 1987 году.

- Microsoft . Вошла в индекс в 1999 году.

- Visa . Вошла в индекс в 2013 году.

- Wal- Mart . Вошла в индекс в 1997 году.

- Walt Disney . Вошла в индекс в 1991 году.

- Procter& Gamble . Вошла в индекс в 1932 году.

- McDonald" s . Вошла в индекс в 1985 году.

- Nike . Вошла в индекс в 2013 году.

- Intel . Вошла в индекс в 1999 году.

Компании постоянно вытесняют друг друга из этого списка. Например, в 2015 году Apple вытеснила крупнейшую телекоммуникационную корпорацию AT&T.

Некоторые экономисты считают, что лучший показатель американской экономики — S&P 500. Это фондовый индекс, в корзину которого включено 500 избранных акционерных компаний США.

Оба индекса популярны и представляют собой барометр американской экономики. Теперь этим инструментом вооружены и вы.

В этом уроке мы рассмотрели много инструментов для финансового анализа.

В следующем уроке мы поймем, как формируется финансовое мышление и что нужно сделать, чтобы оставить старую манеру мыслить и приобрести новую. Много людей без финансового образования получают миллионы просто потому, что их либо с детства обучали финансовому мышлению, либо же они сами доходили до понимания финансов. Это навык и ему можете обучиться и вы.

Проверьте свои знания

Если вы хотите проверить свои знания по теме данного урока, можете пройти небольшой тест, состоящий из нескольких вопросов. В каждом вопросе правильным может быть только 1 вариант. После выбора вами одного из вариантов, система автоматически переходит к следующему вопросу. На получаемые вами баллы влияет правильность ваших ответов и затраченное на прохождение время. Обратите внимание, что вопросы каждый раз разные, а варианты перемешиваются.

Сегодня уже ни для кого не секрет, что , о которой еще пару десятков лет назад велись ожесточенные споры и дискуссии, было сломано столько копий и карандашей далеко не свободное плавание на просторах купли – продажи. Свобода здесь заключается в четком исполнении всех законов и следование тенденциям и направлениям, которые диктует . Особое место занимает анализ финансов.

Общие сведения об анализе

Не менее важно, что наш отечественный материальных ценностей, финансов и услуг достаточно молод по сравнению с мировыми конкурентами. Он приобрел цивилизованные черты сравнительно недавно, перерос условия дикого размещения ресурсов и товаров. Поэтому сегодня как нельзя более важно применять передовые и классические финансовые технологии оценки, анализа, перспективного планирования, логистики и других экономических дисциплин. Возможно, кто-то поспорит, что наша рыночная экономика слишком молода и к ней сложно применить строгие каноны международной классики. Тем не менее, именно новизна и свежесть отечественного экономического пространства является наиболее благодатной средой для того, чтобы изначально правильно построить все аспекты рыночного типа ведения бизнеса.

Особенности анализа финансов

За истекшие десять пятнадцать лет даже человеку, далекому от вопросов экономического развития стало заметно, что период становления рыночной экономики, появления финансовых учреждений различного рода предоставляет свободу выбора условий получений доходов, а, следовательно – улучшения материального достатка и качества жизни. Выбор приоритетов, направлений размещения инвестиций и финансовых ресурсов требует стройной системы критериев, возможностей анализа и дальнейшей разработки стратегии и тактики поведения субъекта на рынке. Современные технологии оценки и мониторинг текущего состояния, изучение буквально каждой цифры в стоимостной, временной и перспективной позиции позволяет получать комплексную картину возможностей того или иного субъекта предпринимательства. Международные компании и концерны используют такое важное направление аналитической деятельности, как комплекс диагностики финансового и экономического состояния. Трудно переоценить значение столь важного инструмента, но в условиях нашего развивающегося рынка этот прием для систематизации как научное и практическое понятие почти не развито и не разработано. Даже самые известные специалисты в часто подменяют диагностику состояния рынка классическим финансовым анализом. Принципиально эти понятия не противоречат друг другу. Приемы анализ финансов и инструменты диагностики являются способом познания окружающего материального мира на основании фундаментальных, теоретических и прикладных исследований.

Что же такое анализ? Это идеальный инструмент, позволяющий познать мир. В нем привлекательна его универсальность во всех без исключения отраслях знаний, доступных человечеству на сегодняшний день. Основные черты анализа:

Первичность в оценке окружающего экономического состояния объекта или субъекта.

Анализ финансов можно использовать как универсальный набор критериев в любой статичный момент времени.

Позволяет успешно решать глобальные задачи в тех местах, где обществу недостает развития для критических оценок и принятия серьезных решений.

Аналитика различного уровня сложности является процедурой, посредством которой виртуально, мысленно, и реально расчленяется объект или явление на необходимые для исследования части.

может приобретать различные формы и направления. В этом случае определяющее значение имеет характер объекта, подвергающегося исследованию, сложность его структурной составляющей, уровень абстрагирования от известных познавательных инструментов и способы их реализации.

Отличие диагностики состоит в том, что это процессы, позволяющие распознать текущее состояние объекта или явления, поставить диагноз для дальнейшего принятия решения, как поддержать в течение длительного времени организм предприятия или фирмы в активном рабочем состоянии. То есть, анализ финансов предоставляет базу данных для дальнейшей финансовой диагностики и успешного гармоничного решения.

Немного об истоках анализа финансов

Использование финансового анализа в том виде, который мы можем наблюдать сегодня стало приемлемо недавно. Говорить об истоках такого удобного приема также проблематично. С тех пор, как человечество стало что-то производить, выращивать и продавать, то есть производить товарообменные процедуры и затем считать , элементы аналитических функции были характерной чертой, какой бы то ни было хозяйственной или экономической деятельности. Особенно интересен факт прикладного использования предшественника сегодняшнего финансового анализа еще в ХII веке, когда Британия на заре феодального строя использовала манориального учет и . Именно тогда появились первые черты современного восприятия учетных данных. Если учесть, что в греческой и древнеримской системе оценки главенствовала имущества и методика контроля счетов, то британцы впервые применили методы расчета текущих и итоговых результатов сделки. Благодаря достаточно серьезному комплексному подходу учетная, контрольная и аналитическая функции гармонично соединились в единое целое.

Более современный систематизированный экономический анализ в виде составляющей бухгалтерского учета, предложил француз Жака Савари в семнадцатом веке. Применение таких понятий как синтетический и аналитический учет использовали итальянцы А. Ди Пиетро и Б. Вентури, строивший аналитические ряды динамики показателей хозяйственной деятельности фирмы или хозяйства за определенный промежуток времени.

Настоящими корифеями отечественной бухгалтерской науки и систем анализа балансовых данных являются А.К. Рощаховский, А.П. Рудановский, Н.А. Блатов, И.Р. Николаев. Таким образом, сутью анализа финансов стали коммерческие формулы для вычислений данных баланса. В начале девяностых голов прошлого века анализ финансов в своем первоначальном виде был возвращен в бухгалтерии и экономические отделы предприятий в своем классическом виде. Методики управления эффективными ресурсами субъектов предпринимательства стали основным и приоритетным видом работы бухгалтерий и специалистов сферы финансового менеджмента.

Виды и задачи финансового анализа

Любая деятельность, в том числе направленная на рассмотрение тех или иных видов результатов работы предприятия имеет четко поставленные цели и задачи. Основной целью финансового анализа является составление общей характеристики экономического, промышленного, финансового состояния субъекта предпринимательской деятельности от огромного предприятия, небольшой компании до бюджетной организации. Задачами анализа являются следующие виды и категории хозяйствования:

1. Активы и прочее имущество.

2. и рефинансирования.

3. Платежеспособность или уровень ликвидности.

4. Финансовая устойчивость.

5. Финансовые результаты и .

6. Деловая активность .

7. Денежные потоки.

8. Инвестиции и .

9. бизнеса.

10. Риски и вероятность банкротства.

11. Уровень комплексной оценки финансового состояния.

12. Проектирование прогноза финансового положения.

13. Предварительные выводы и разработка рекомендаций.

Кроме этого производится внутренний и внешний анализ. То есть сбором информации и ее разработкой занимаются штатные сотрудники компании или привлеченные, например – представители аналитических бюро и консультационных центров. Аналитика подразделяется на ретроспективную, по данным прошлой информации и перспективную, как на оценку возможных планов и прогнозных направлений. Детализация аналитических данных выглядит следующим образом. Основные финансовые показатели предоставляют информацию для экспресс-анализа. Все детальные показатели и их динамика во времени представляет полные и исчерпывающие данные по всем аспектам деятельности компании, что является развернутым детализированным финансовым анализом. Согласно с характером проведения аналитические процедуры подразделяются на следующие виды: аналитическая разработка финансовой и бухгалтерской отчетности, оценка инвестиционного климата и уровня эффективности капитальных вложений в , ценовой график пакета ценных бумаг предоставляет данные для технического анализа. Отдельной позицией является проведение аналитических мероприятий по специально обозначенному заданию. На основании всех или одного из представленных методов можно за достаточно короткий срок подготовить основные данные о перспективах деятельности фирмы и определить те слабые места, где был упущен тот или иной момент для улучшения статуса и финансовой стабилизации.

Используемые сегодня методы анализа

На сегодняшний день разработана и благополучно функционирует стройная система подходов к проведению аналитических процедур в отношении самых разных показателей. Зачастую, в сегодняшнем финансовом мире принято оценивать данные, различные по структуре, временным и ценностным категориям. Такая разно плановость позволяет создать не просто линейную картину деятельности того или иного субъекта. Это возможность создать объемную картину как для прошлого, так и для текущего момента, а также в ближайшей и дальней перспективе, а также связать их между собой в единое целое. В подавляющем большинстве случаев именно это и является основной задачей анализа финансовой деятельности как прикладного научно – практического инструмента. На сегодняшний день разработаны и активно используются следующие виды приемов аналитики:

Методика сравнения, когда каждая позиция отчетности сравнивается с показателями предыдущего периода – горизонтальная аналитика.

Выделение отдельных статей из итогового показателя, определение удельного веса по отношению к итогам, равным 100% - структурная аналитика.

Сравнивается каждая позиция баланса по отношении к предшествующим периодам и определяется основная тенденция движения показателя. Методика трендового анализа позволяет изучать перспективу и вырабатывать прогноз.

Расчеты соотношения отдельных позиций бухгалтерской или налоговой отчетности, определение взаимосвязи между показателями – аналитика относительного уровня коэффициентов.

Сравнение балансовых данных, предоставляемых дочерними фирмами, структурными подразделениями позволяет осуществить пространственная аналитика. Это же приемлемо для сравнения с данными конкурентов, среднеотраслевым уровнем показателей и разработки дальнейшей стратегии предприятия.

Особое место занимают приемы факторного анализа. Это рассмотрение процессов влияния отдельных причин или массовых факторов на сборные результирующие показатели. Этот вид аналитики бывает прямым, как и предусмотрено классическими приемами, так и возвратным, то есть основанным на соединении данных и их синтезе.

Возможные источники первичной информации

В условиях конкурентного рынка большое значение имеет уровень сохранности информации, особенно это касается данных об экономическом состоянии фирмы или предприятия. Конфиденциальность бухгалтерской, финансовой, налоговой отчетности гарантируется каждому субъекту предпринимательской деятельности государством на законодательном уровне. Для этого на предприятиях используются самые различные системы безопасности и технические достижения современного прогресса. Тем не менее, как же пользоваться данными, чтобы провести анализ финансов, не затрагивая данных, которые находятся под особым контролем? Для этого используются другие основные источники внешнего типа, которые не затрагивают конфиденциальность деятельности фирмы. Это могут быть экспертные оценки состояния экономики, частей или сегментов финансового рынка, нынешний уровень политического и экономического состояния, или пакета ценных бумаг, состояние доходности по этим бумагам, возможные альтернативы прибыльности, сравнение показателей финансового и экономического состояния аналогичных компаний.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Основной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности.Назначение . Онлайн-калькулятор предназначен для анализа финансового состояния предприятия .

Структура отчета:

- Структура имущества и источники его формирования. Экспресс-оценка структуры источников средств.

- Оценка стоимости чистых активов организации.

- Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств. Расчет коэффициентов финансовой устойчивости.

- Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

- Анализ ликвидности и платежеспособности.

- Анализ эффективности деятельности организации.

- Анализ кредитоспособности заемщика.

- Прогноз банкротства по модели Альтмана, Таффлера и Лиса.

Инструкция . Заполните таблицу бухгалтерского баланса. Полученный анализ сохраняется в файле MS Word (см. пример анализа финансового состояния предприятия).

Структура полного отчета

1. Анализ имущественного потенциала организации.1.1. Анализ структуры имущества организации и его источников формирования.

1.2. Анализ динамики и структуры оборотных активов по сферам.

1.3. Имущественное состояние предприятия.

1.3.1. Изменение величины собственного капитала из-за инфляционного рычага.

1.4. Аналитическая группировка статей актива и пассива баланса.

1.5. Оценка стоимости чистых активов организации.

1.5.1. Анализ эффективности использования чистых активов.

1.6. Анализ собственных оборотных средств.

1.7. Средневзвешенная цена капитала.

2. Анализ ликвидности.

2.1. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

2.2. Анализ ликвидности баланса (имущественный подход).

2.3. Расчет коэффициентов ликвидности.

2.4. Анализ ликвидности баланса (функциональный подход).

2.5. Предельный анализ ликвидности баланса.

3. Анализ платежеспособности и кредитоспособности.

3.1. Анализ платежеспособности.

3.2. Анализ и оценка кредитоспособности организации.

3.3. Анализ кредитоспособности заемщика.

4. Анализ финансовой устойчивости организации.

4.1. Анализ обеспеченности запасов и источниками их формирования.

4.2. Расчет коэффициентов финансовой устойчивости предприятия.

4.3. Интегральная бальная оценка финансового состояния.

4.4. Комплексная оценка финансового состояния.

4.5. Скоринговый анализ.

4.6. Анализ собственного и заемного капитала.

4.7. Анализ обязательств организации.

4.8. Анализ эффекта финансового рычага.

4.9. Анализ дебиторской и кредиторской задолженности предприятия.

4.10. Анализ оборачиваемости дебиторской и кредиторской задолженностей.

5. Анализ финансовых результатов.

5.1. Факторный анализ прибыли и рентабельности.

5.2. Анализа размера чистой прибыли и ее динамики.

6. Анализ эффективности деятельности организации.

7. Расчет показателей деловой активности (оборачиваемости).

8. Прогноз банкротства.

9. Анализ движения денежных средств (прямой и косвенный методы).