Любое общество для обеспечения нормального (достаточно комфортного) уровня своей жизнедеятельности осуществляет множество видов конкретного труда. С этой целью создаются определенные организации, которые совместно выполняют ту или иную миссию и действуют на основе определенных правил и процедур. Предприятие (организация) - это организационно выделенное и экономически самостоятельное основное (первичное) звено производственной сферы народного хозяйства, изготавливающее продукцию, выполняющее работу или предоставляющее услуги.

В практике хозяйствования каждое предприятие как сложная производственно-экономическая система осуществляет много конкретных видов деятельности. Каждое предприятие самостоятельно планирует свою деятельность и определяет перспективы (стратегию) развития, исходя из спроса на изготовляемую продукцию (работу, выполняемые услуги) и необходимости постоянного увеличения собственной прибыли, а также осуществляет материально-техническое обеспечение производства.

Функционирование предприятия сопровождается непрерывным кругооборотом средств, осуществляемым в виде затрат ресурсов и получения доходов, их распределения и использования.

У каждого предприятия есть определенная цель. Целей может быть и несколько, ставят их обычно собственники, а для достижения используются материальные и кадровые ресурсы, с помощью которых осуществляется финансово-хозяйственная деятельность. То есть по сути своей финансово-хозяйственная деятельность является инструментом для достижения иерархических, экономических и других целей, стоящих перед конкретным предприятием.

Финансово-хозяйственная деятельность - это целенаправленно осуществляемый процесс практической реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития. Она осуществляется на всех стадиях жизненного цикла предприятия: от момента его рождения и до момента его ликвидации как самостоятельного субъекта хозяйствования. Процесс осуществления финансово-хозяйственной деятельности предприятия характеризуется широким спектром его финансовых отношений с различными субъектами финансовой системы страны.

Финансово-хозяйственная деятельность предприятия характеризуется, прежде всего, количеством и ассортиментом выпускаемой продукции, а также объемом ее реализации. Объем выпускаемой продукции напрямую зависит от наличия и качества производственных мощностей, наличия необходимого сырья, материалов или комплектующих, персонала соответствующей квалификации, рынков сбыта продукции.

В свою очередь, объем выпускаемой продукции влияет на все другие стороны финансово-хозяйственной деятельности предприятия - себестоимость выпускаемой продукции, объем получаемой прибыли, рентабельность производства, финансовое состояние предприятия.

Финансово-хозяйственная деятельность предприятий - это целенаправленная деятельность на основе принимаемых решений, каждое из которых оптимизируется на основе интуиции или расчетов. Под риском принятия решения понимается вероятность несоответствия полученных результатов реализованного решения поставленным целям.

Факторов, влияющих на финансово-хозяйственную деятельность предприятия или организации, достаточно много. Не все их можно проанализировать. Важнейшими являются имеющиеся в наличии ресурсы - финансовые, материальные, кадровые.

Цель финансово-хозяйственной деятельности - получение максимально возможных результатов. Задачами, которые решаются при достижении цели являются: обеспечение производственного процесса ресурсами и управление ими; организация производственно-технологического процесса; формирование положительных результатов. Задачами управления финансово-хозяйственной деятельности являются: планирование, контроль, корректировка, анализ, повышение эффективности.

Финансово-хозяйственная деятельность выступает деятельностью, прежде всего, по поводу ее основы - финансов предприятия. Однако эффективность организации финансов выступает как финансовое состояние предприятия. Последнее зависит от эффективной организации всего денежного оборота. Поэтому финансово-хозяйственная деятельность как понятие охватывает широкий спектр деятельности в рамках предприятия, состоящий из контроля за обеспечением денежных расчетов, получением денежных доходов и осуществлением расходов, формированием и распределением денежных накоплений и финансовых ресурсов.

Многообразная финансово-хозяйственная деятельность предприятия осуществляется на основании планово-прогнозных текущих и оперативных финансовых документов. Объектами планирования, регулирования и контроля в них выступают денежные и финансовые отношения, материализованные в соответствующие показатели. Главными объектами финансово-хозяйственной деятельности выступают те многообразные денежно-финансовые отношения предприятий, которые составляют содержание финансов предприятий.

Под эффективностью финансово-хозяйственной деятельности предприятия следует понимать её результат, полученный или потенциально возможный в процессе преобразования определённых ресурсов в конечный продукт (работу, услугу). Уровень эффективности финансово-хозяйственной деятельности предприятия характеризуется уровнем его затрат, результатов и финансового состояния. Именно поэтому для того, чтобы определить уровень эффективности финансово-хозяйственной деятельности предприятия, необходимо рассчитать комплекс показателей, характеризующих его затратоёмкость, результативность и финансовое состояние.

Для определения сущности финансово-хозяйственной деятельности предприятия необходимо дать определение основных составляющих его элементов. Такими элементами являются: финансы предприятия, структура средств предприятия, структура имущества предприятия, цели финансового анализа, субъекты анализа.

Савицкая Г.В. пишет, что в условиях рынка финансы предприятий приобретают особенно важное значение. Возрастающую роль финансов предприятий следует рассматривать как тенденцию, действующую во всем мире.

Основной целью оценки финансово-хозяйственной деятельности предприятия, по мнению Стражева В.П., является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, о которых пойдет речь в следующем параграфе выпускной квалификационной работы.

1. Анализ финансово-хозяйственной деятельности предприятия: цели, задачи, предмет, функции

Содержание анализа финансово-хозяйственной деятельности состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материалами, трудовыми и финансовыми ресурсами и эффективности их использования. Этот анализ основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

Цель анализа финансово-хозяйственной деятельности предприятия – повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов.

Задачами анализа финансово-хозяйственной деятельности предприятия являются :

Идентификация реального состояния анализируемого объекта;

Исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами;

Выявление изменений в состоянии объекта в пространственно-временном разрезе;

Установление основных факторов, вызвавших изменения в состоянии объекта, и учет их влияния;

Прогноз основных тенденций. Предметом анализа финансово-хозяйственной деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности деятельности организации.

Объектом анализа финансово-хозяйственной деятельности предприятия является работа предприятия в целом и его структурных подразделений (цехов, бригад, участков), а субъектами могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы предприятий.

Функциями анализа финансово-хозяйственной деятельности предприятия являются: контрольная, учетная, стимулирующая, организационная и индикативная.

2. Анализ финансового состояния предприятия: значение и задачи

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на определенный момент времени. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Неотъемлемой частью финансовой работы на предприятии является финансовый анализ и оценка финансового состояния предприятия.

Финансовый анализ включает блоки:

Общий (предварительный) анализ;

Анализ финансовой устойчивости;

Анализ ликвидности баланса;

Анализ результатов деятельности;

Комплексный анализ и оценка деятельности.

Конкретное направление анализа, составляющие его блоки, набор показателей определяются целями и опытом финансового аналитика.

Задачами анализа выступают: выявление произошедших за период изменений значений финансовых показателей;

Определение наиболее вероятных тенденций изменения финансового состояния предприятий;

Определение факторов влияющих на финансовое состояние предприятия;

Установление мер и рычагов воздействия на финансы предприятия с целью достижения желаемого финансового результата.

Результаты анализа необходимы для внутренних (службы предприятия, руководство) и внешних пользователей (менеджеров предприятия, собственники, кредиторы, инвесторы, поставщики).

Информационной базой финансового анализа выступают данный бухгалтерского учета и отчетности, анализ которых помогает восстановить все основные аспекты хозяйственной деятельности предприятия в обобщенной форме, т. е. с необходимой для проведения анализа степенью агрегирования.

3. Способы анализа финансовой отчетности

Практика финансового анализа выработала следующие основные приемы чтения финансовых отчетов:

Анализ абсолютных данных финансовых отчетов;

Горизонтальный анализ, т. е. рассмотрение финансовых показателей в динамике, как правило, за несколько лет, или на начало и конец анализируемого периода;

Вертикальный (структурный) анализ, при котором итог баланса принимается за 100 % и определяется удельный вес основных статей актива или пассива баланса;

Трендовый анализ, в рамках которого каждая позиция отчетности баланса сравнивается с соответствующими показателями предшествующих периодов, и таким образом определяется тренд, т. е. основная тенденция динамики анализируемого показателя (позиции). С помощью тренда прогнозируются возможные значения показателя в будущем, т. е. проводится перспективный анализ;

Анализ финансовых коэффициентов, т. е. расчет относительных показателей по данным отчетности, которые характеризуют финансовое состояние предприятия в целом.

Помимо этих стандартных приемов анализа финансовой отчетности на практике также используются сравнительный и факторный анализ, которые требуют данных системного бухгалтерского учета.

Сравнительный (пространственный) анализ – это внутрихозяйственное сравнение по отдельным показателям дочерних предприятий, подразделений, цехов, в рамках одного предприятия и межхозяйственное сравнение показателей данного предприятия с показателями предприятий-конкурентов, со среднеотраслевыми и средними общеэкономическими показателями.

Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью различных приемов исследования. Факторный анализ может быть как прямым, заключающимся в дроблении результативного показателя на составные части, так и обратным, когда отдельные элементы соединяют в общий результативный показатель.

4. Методы финансового анализа

При проведении финансового анализа используются следующие методы:

Сравнение, когда финансовые показатели отчетного периода сравниваются с показателями базисного либо планового периода, при этом особую значимость приобретает корректность и сопоставимость показателей;

Группировка – при этом методе однородные показатели группируются и сводятся в более укрупненные, что дает возможность выявить тенденции развития и факторы влияния;

Цепные подстановки – метод заключается в замене отдельного показателя отчетным, что позволяет в итоге определить и измерить влияние факторов на конечный финансовый показатель;

Коэффициентный оперирует сравнением относительных показателей, имеющих одинаковые единицы измерения, между собой.

В целях проведения общего анализа финансового состояния предприятия составляется аналитический (сравнительный) баланс, в который включаются основные агрегированные (укрупненные) показатели баланса, его структуры, динамики и структурной динамики. Такой баланс позволяет свести воедино, систематизировать и проанализировать первоначальные предположения и расчеты. Кроме того, такое представление балансовых данных позволяет упростить работу по проведению горизонтального и вертикального анализа. Статьи сравнительного баланса формируются по усмотрению аналитика и с разной степенью детализации.

Анализ финансовых показателей деятельности предприятия позволяет выявить их динамику, а также определить за счет каких структурных сдвигов происходило изменение показателей. Таблицы для анализа могут составляться (с разной степенью детализации) по балансу, активам и пассивам, имуществу и источникам средств, по результатам деятельности предприятия и другим анализируемым направлениям.

На первоначальном этапе анализа аналитика могут интересовать следующие характеристики: общая стоимость имущества (валюта или итог баланса), стоимость иммобилизованных активов (основных и прочих внеоборотных средств), величина оборотных средств, величина дебиторской задолженности, величина наиболее ликвидных средств, стоимость собственного и величина заемного капитала, величина долгосрочных кредитов и займов.

5. Взаимосвязь управленческого и финансового анализа деятельности предприятия

В рыночной экономике система бухгалтерского учета разделяется, как правило, на финансовый и аналитический учет. Соответственно, бухгалтерский учет разделяется на финансовую (общую) бухгалтерию и управленческую (аналитическую) бухгалтерию.

Финансовый учет выполняет задачу информирования внешних пользователей о финансовых результатах деятельности предприятия. В качестве такого пользователя, в первую очередь, выступает государство в лице налоговых и прочих контролирующих органов. Финансовый учет и отчетность регламентируются национальными и международными стандартами учета, которые обеспечивают интересы внешних пользователей в достоверной и точной информации о деятельности предприятия.

Финансовый анализ , основанный на данных официальной бухгалтерской отчетности предприятия, приобретает характер внешнего анализа, проводимого за пределами предприятиями всеми заинтересованными сторонами (государством, инвесторами, кредиторами и т. д.). При анализе только официальной отчетности используется небольшая часть информации о деятельности предприятия, что не позволяет в полном объеме раскрыть все стороны его деятельности.

Основными формами официальной финансовой отчетности являются: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Каждая форма бухгалтерской отчетности позволяет решать определенные задачи. Бухгалтерский баланс – это основа для анализа экономического состояния предприятия. Отчет о прибылях и убытках раскрывает финансовые результаты деятельности организации. Отчет о движении денежных средств характеризует денежные потоки предприятия и его платежеспособность.

Следует отметить, что ключевым вопросом как управленческого, так и финансового анализа является вопрос об эффективности использования ресурсов предприятия для получения прибыли, которая является главной финансовой целью деятельности любой коммерческой организации. Получение прибыли – это необходимое условие для сохранения экономической жизнеспособности предприятия, возможности его дальнейшего развития.

6. Особенности финансового анализа деятельности предприятия

Особенностями внешнего финансового анализа являются:

Множественность субъектов анализа, внешних пользователей информации о деятельности предприятия;

Разнообразие целей и интересов субъектов анализа;

Наличие типовых методик, стандартов учета и отчетности;

Ориентация анализа только на публичную, внешнюю отчетность предприятия;

Ограничение задач анализа вследствие неполноты информации о деятельности предприятия;

Максимальная открытость результатов деятельности предприятия для внешних пользователей.

Основное содержание финансового анализа, проводимого внешними пользователями на основе данных официального бухгалтерского учета, составляют :

Анализ абсолютных показателей прибыли;

Анализ относительных показателей рентабельности;

Анализ финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

Анализ эффективности использования собственного и заемного капитала.

Помимо этих основных направлений внешний финансовый анализ деятельности предприятия может быть дополнен такими аспектами, как анализ состояния запасов, состояния дебиторской и кредиторской задолженности, анализ движения основных средств и т. д. В этой связи особое значение для всех пользователей финансовой отчетности имеют пояснения к бухгалтерскому балансу и отчету о финансовых результатах. В них помимо указанных аспектов находит свое отражение информация о материальных и нематериальных активах организации, арендованных основных средствах, о видах финансовых вложений, об уставном, резервном и добавочном капитале, о количестве и типах акций акционерного общества, прочих внереализационных доходах и расходах, о выданных обязательствах и полученных платежах и т. д.

Бухгалтерский баланс, отчет о финансовых результатах и перечисленные выше дополнительные данные являются солидной информационной базой экономического анализа деятельности предприятия. На их основе можно судить о выполнении обязательств предприятием перед акционерами, инвесторами, кредиторами, поставщиками, а также о возможных финансовых затруднениях, которые испытывает организация.

7. Особенности управленческого учета деятельности предприятия

Управленческий учет состоит из смеси традиционного и оперативного учета, который позволяет принимать взвешенные оперативные управленческие решения в интересах собственников и администрации предприятия. Управленческий учет не регламентируется со стороны государства, его организация и методы определяются руководством предприятия. Организация управленческого учета подразумевает знание не только традиционной бухгалтерии, но и анализа хозяйственной деятельности, технико-экономического планирования, статистических навыков.

В широком смысле слова под управленческим учетом понимают не только сам учет, но и всю систему управления предприятием, включая организационную структуру подразделений и органов управления, информационное взаимодействие между различными подразделениями и т. д. По этой причине управленческий учет часто называют внутренним учетом, в отличие от финансового (внешнего). Перед управленческим учетом на предприятии в то же время также стоят и более узкие практические задачи, например, калькулирование себестоимости производимой продукции и обеспечение без убыточности продаж.

Таким образом, информационной основой управленческого учета является производственная, финансовая, бухгалтерская информация. Субъектом управленческого учета выступают собственники и администрация предприятия, а практический результат выражается в обосновании конкретных управленческих решений, выработанных на основе данных административного учета и анализа.

Можно выделить следующие особенности управленческого анализа:

Ориентация результатов анализа на цели и интересы руководства и собственников предприятия;

Использование всех внутренних источников информации для анализа ситуации и принятия решений;

Отсутствие регламентации управленческого анализа со стороны государственных органов и отсутствие официальных форм, на основе которых анализ проводится;

Комплексность анализа, изучение всех сторон деятельности предприятия;

Интеграция учета, анализа, планирования и принятия решений;

Максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

8. Особенности финансовой отчетности в некоммерческих организациях

Финансовый менеджмент в некоммерческих организациях является наименее разработанной с методической точки зрения областью финансового менеджмента. При этом некоммерческие организации обладают собственной спецификой, требующей соответствующих моделей менеджмента и адекватной логики принятия финансовых решений. В российской экономической науке и практике отсутствуют четкие представления о финансовом анализе деятельности некоммерческих организаций, формировании их фондов, составлении отчетности, которые бы достаточной мере отражали специфику деятельности некоммерческих организаций и вместе с тем сохраняли привычные схемы, составленные на общепринятом языке бизнеса.

Специфика бухгалтерской отчетности некоммерческих организаций выражается в следующем:

1. Некоммерческие организации могут не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) при отсутствии соответствующих данных.

3. Общественными организациями (объединениями), не осуществляющими предпринимательской деятельности и не имеющими кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), в составе бухгалтерской отчетности не представляется Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительная записка к балансу.

4. Некоммерческие организации при заполнении формы Бухгалтерского баланса (форма № 1) в разделе «Капитал и резервы» вместо групп статей «Уставный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» включает группу статей «Целевое финансирование».

9. Понятие и классификация затрат предприятия

Четкое разграничение затрат в зависимости от их экономического назначения является определяющим моментом в практической деятельности предприятия. На всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования.

Затраты предприятия укрупнено подразделяются на три вида:

Затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции в процессе кругооборота оборотного капитала;

Затраты на расширение и обновление производства. Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал. Затраты состоят из капитальных вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование дополнительной рабочей силы для нового производства. Эти затраты имеют особые источники финансирования: амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и др.;

Затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством и финансируются из специальных фондов, формируемых в основном из распределяемой прибыли.

Затраты на производство и реализацию продукции (работ, услуг) классифицируются по ряду признаков:

По роли в процессе производства они подразделяются на основные и накладные;

По способу включения в себестоимость продукции затраты делятся на прямые и косвенные;

По зависимости затрат от изменения объема выпуска продукции они подразделяются на постоянные и переменные;

По способам учета и группировки затрат они подразделяются на простые и комплексные, т. е. собираемые в группы по функциональной роли в процессе производства либо по месту осуществления затрат;

По срокам использования в производстве различаются текущие затраты и единовременные.

10. Экономическое значение себестоимости, задачи анализа себестоимости продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер, обеспечивающих процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства и важнейшим показателем экономической эффективности предпринимательской деятельности. В ней отражаются все стороны хозяйственной деятельности предприятия, аккумулируются результаты использования всех производственных ресурсов. От уровня себестоимости зависят финансовые результаты деятельности предприятия, темпы расширения производства, объем продаж.

Задачи анализа себестоимости продукции:

Оценка обоснованности и напряженности сметы по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

Выявление динамики и степени выполнения сметы затрат по себестоимости;

Определение факторов, повлиявших на динамику показателей себестоимости, величины и причины отклонения фактических затрат от сметных;

Анализ себестоимости отдельных видов продукции.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более точную оценку уровня показателей прибыли и рентабельности, достигнутого на предприятии.

Основными источниками информации для анализа себестоимости выступают форма годового отчета № 2 «Отчет о прибылях и убытках», форма № 5 «Приложение к бухгалтерскому балансу», калькуляции отдельных видов изделий, смета расходов и фактическое их выполнение в разрезе отдельных статей управленческих и коммерческих расходов, смета представительских расходов и другие документы.

Особенность экспресс-анализа финансово-хозяйственной деятельности предприятия в том, что он применяется при ограниченной первичной информации и в узких временных рамках. Несмотря на то что, любой финансовой отчетности присущи определенные ограничения, в открытом доступе чаще всего доступны данные, содержащиеся в форме №1 (бухгалтерский баланс) и форме №2 (отчет о финансовых результатах).

В экспресс-анализе финансово-хозяйственной деятельности предприятия можно выделить следующие этапы:

1 этап. Определение цели анализа. Данный этап является наиболее важным, так как от цели экспресс-анализа зависит глубина расчетов.

2 этап. Визуальный анализ. На этом этапе определяются проблемные статьи бухгалтерской отчетности, которым в дальнейшем следует уделить наиболее пристальное внимание.

3 этап. Расчет показателей, который включает в себя:

- горизонтальный анализ - сравнение каждой статьи с предыдущим периодом. Проводится при необходимости по некоторым статьям;

- вертикальный анализ или анализ структуры. Вертикальный анализ - определение структуры финансовых показателей с выявлением влияния каждой статьи на результат. Особое внимание уделяется выявленным на 2-м этапе проблемным статьям;

- расчет необходимых коэффициентов.

Рассмотрим проведение экспресс-анализа финансово-хозяйственной деятельности предприятия на примере условного предприятия.

Определение цели экспресс-анализа и визуальный анализ финансовой отчетности

Цель экспресс-анализа - определить, насколько велики риски сотрудничества с данной компанией при продаже ей товаров с отсрочкой платежа. Для этого, в первую очередь, построим аналитический баланс, на основании данных финансовой отчетности условной компании.

Таблица 1. Данные вертикального и горизонтального анализа баланса

| 01.01.2013 | В % к балансу | 31.12.2013 | В % к балансу | Горизонтальный анализ |

||

|---|---|---|---|---|---|---|

| тыс. руб. | % | |||||

| АКТИВ | ||||||

| Внеоборотные активы | ||||||

| Нематериальные активы | 0,0% | 0,0% | 0 | |||

| Результаты исследований и разработок | 0,0% | 0,0% | 0 | |||

| Основные средства | 6 100 | 0,9% | 5 230 | 0,7% | -870 | 85,7% |

| Доходные вложения в материальные ценности | 0,0% | 0,0% | 0 | |||

| Финансовые вложения | 0,0% | 0,0% | 0 | |||

| Отложенные налоговые активы | 0,0% | 0,0% | 0 | |||

| Прочие внеоборотные активы | 87 | 0,0% | 87 | 0,0% | 0 | 100,0% |

| Итого по разделу I | 6 187 | 0,9% | 5 317 | 0,7% | -870 | 85,9% |

| Оборотные активы | ||||||

| Запасы | 374 445 | 54,3% | 392 120 | 53,9% | 17 675 | 104,7% |

| Налог на добавленную стоимость по приобретенным ценностям | 16 580 | 2,4% | 17 044 | 2,3% | 464 | 102,8% |

| Дебиторская задолженность | 280 403 | 40,7% | 307 718 | 42,3% | 27 315 | 109,7% |

| Финансовые вложения | 0,0% | 0,0% | 0 | |||

| Денежные средства | 10 700 | 1,6% | 5 544 | 0,8% | -5 156 | 51,8% |

| Прочие оборотные активы | 1 415 | 0,2% | 0,0% | -1 415 | 0,0% | |

| Итого по разделу II | 683 543 | 99,1% | 722 426 | 99,3% | 38 883 | 105,7% |

| БАЛАНС | 689 730 | 100,0% | 727 743 | 100,0% | 38 013 | 105,5% |

| ПАССИВ | ||||||

| Капитал и резервы | ||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 10 | 0,0% | 10 | 0,0% | 0 | 100,0% |

| Собственные акции, выкупленные у акционеров | 0,0% | 0,0% | 0 | |||

| Переоценка внеоборотных активов | 0,0% | 0,0% | 0 | |||

| Добавочный капитал (без переоценки) | 0,0% | 0,0% | 0 | |||

| Резервный капитал | 0,0% | 0,0% | 0 | |||

| Нераспределенная прибыль (непокрытый убыток) | 20 480 | 3,0% | 32 950 | 4,5% | 12 470 | 160,9% |

| Итого по разделу III | 20 490 | 3,0% | 32 960 | 4,5% | 12 470 | 160,9% |

| Долгосрочные обязательства | ||||||

| Заемные средства | 38 000 | 5,5% | 45 000 | 6,2% | 7 000 | 118,4% |

| Отложенные налоговые обязательства | 0,0% | 0,0% | 0 | |||

| Резервы под условные обязательства | 0,0% | 0,0% | 0 | |||

| Прочие обязательства | 0,0% | 0,0% | 0 | |||

| Итого по разделу IV | 38 000 | 5,5% | 45 000 | 6,2% | 7 000 | 118,4% |

| Краткосрочные обязательства | ||||||

| Заемные средства | 0,0% | 0,0% | 0 | |||

| Кредиторская задолженность, в т.ч.: | 629 738 | 91,3% | 649 696 | 89,3% | 19 958 | 103,2% |

| поставщики и подрядчики | 626 400 | 90,8% | 642 532 | 88,3% | 16 132 | 102,6% |

| задолженность перед персоналом организации | 700 | 0,1% | 1 200 | 0,2% | 500 | 171,4% |

| задолженность по налогам и сборам | 2 638 | 0,4% | 5 964 | 0,8% | 3 326 | 226,1% |

| Резервы предстоящих расходов | 0,0% | 0,0% | 0 | |||

| Прочие обязательства | 1 502 | 0,2% | 87 | 0,0% | -1 415 | 5,8% |

| Итого по разделу V | 631 240 | 91,5% | 649 783 | 89,3% | 18 543 | 102,9% |

| БАЛАНС | 689 730 | 100,0% | 727 743 | 100,0% | 38 013 | 105,5% |

Таблица 2. Данные вертикального и горизонтального анализа отчета о финансовых результатах

| 2013г. | В % к балансу | 2012г. | В % к балансу | Горизонтальный анализ |

||

|---|---|---|---|---|---|---|

| тыс. руб. | % | |||||

| Выручка | 559876 | 100,0% | 554880 | 100,0% | 4 996 | 100,9% |

| Себестоимость продаж | 449820 | 80,3% | 453049 | 81,6% | -3 229 | 99,3% |

| Валовая прибыль (убыток) | 110056 | 19,7% | 101831 | 18,4% | 8 225 | 108,1% |

| Коммерческие расходы | 8 562 | 1,5% | 9 125 | 1,6% | -563 | 93,8% |

| Управленческие расходы | 38 096 | 6,8% | 32 946 | 5,9% | 5 150 | 115,6% |

| Прибыль (убыток) от продаж | 63 398 | 11,3% | 59 760 | 10,8% | 3 638 | 106,1% |

| Проценты к получению | 0,0% | 0,0% | 0 | |||

| Проценты к уплате | 4 950 | 0,9% | 4 180 | 0,8% | 770 | 118,4% |

| Прочие доходы | 0,0% | 0,0% | 0 | |||

| Прочие расходы | 0,0% | 0,0% | 0 | |||

| Прибыль (убыток) до налогообложения | 58 448 | 10,4% | 55 580 | 10,0% | 2 868 | 105,2% |

| Чистая прибыль (убыток) | 46 758 | 8,4% | 44 464 | 8,0% | 2 294 | 105,2% |

| Раздел/статья | Выводы | |

|---|---|---|

| Увеличение числового показателя | Уменьшение числового показателя | |

| За год значение статьи «Основные средства» уменьшилось незначительно. Значит, компания не покупала новые основные средства и не продавала старые, а снижение произошло в результате начисления амортизации по действующим основным средствам. Изменений по статье «Прочие внеоборотные активы» в компании не происходило. | ||

| Оборотные активы Запасы | Большое количество запасов и их ежегодный рост могут свидетельствовать о затоваривании | Регулярное уменьшение запасов может свидетельствовать как о снижении деловой активности, так и о нехватке оборотных средств |

| В разделе II баланса необходимо обратить внимание на такую статью, как НДС по приобретенным ценностям. Если сумма налога большая и продолжает увеличиваться, то велика вероятность того, что у компании существуют какие-то причины на уменьшение налоговых платежей. Этими причинами могут быть: неудовлетворительная организация документооборота, низкое качество налогового учета, закупка по завышенным ценам или у неблагонадежных поставщиков. Налоговые риски такой компании высокие. | ||

| Дебиторская задолженность. Эту статью баланса лучше рассматривать в совокупности с показателем выручки из формы №2 | Если рост дебиторской задолженности связан с ростом продаж, значит, рост выручки обеспечен увеличением срока предоставления товарного кредита. Если увеличение происходит на фоне снижения выручки, то, несмотря на изменение кредитной политики в лучшую для клиентов сторону, компании не удалось удержать своих покупателей. Это свидетельствует о повышении операционных рисков | Если уменьшение по этой статье происходит на фоне увеличения выручки, значит, покупатели стали раньше оплачивать свои счета, то есть произошло сокращение дней отсрочки или часть товара оплачивается по предоплате. Если же выручка уменьшилась, то снизилась и задолженность покупателей |

| В составе дебиторской задолженности также могут присутствовать выплаченные авансы, связанные со строительством или приобретением основных средств (ОС). То есть такая дебиторская задолженность в будущем превратится или в ОС, или в незавершенное строительство, а не в денежные средства. | ||

| В разделе II самую значительную сумму составляют запасы. Их стоимость увеличилась. Необходимо провести вертикальный анализ и рассчитать коэффициент оборачиваемости. Не предъявленный к вычету НДС на конец года составил более 17 млн. руб., и по сравнению с прошлым периодом эта сумма увеличилась. Вывод: повышаются налоговые риски. Дебиторская задолженность увеличилась на фоне снижения выручки. Необходим дальнейший анализ | ||

| Капитал и резервы | Уставный капитал. Как правило, изменение по этой статье происходит лишь в том случае, если имела место перерегистрация компании, или принималось решение об увеличении уставного капитала | |

| Нераспределенная прибыль (непокрытый убыток) | На данном этапе анализа смотрим на наличие суммы по этой статье. Если отражен убыток, то эту статью относим к проблемной. Для более детального анализа данных, представленных в балансе, недостаточно | |

| У анализируемой компании уставный капитал не изменился. Сумма нераспределенной прибыли увеличилась, значит, увеличился и собственный капитал | ||

| Займы и кредиты | На основании баланса можно наблюдать наличие краткосрочных или долгосрочных займов, динамику их изменения. Для каких-либо выводов об обоснованности привлечения кредитных ресурсов и их эффективности на данном этапе информации недостаточно | |

| Долгосрочные заемные средства анализируемой компании увеличились | ||

| Кредиторская задолженность. Анализируем по видам задолженности | Увеличение задолженности перед поставщиками может свидетельствовать как о задержке платежей, так и о наличии договоренностей на увеличение сроков отсрочки в результате сохранения объемов закупок, оплаты в срок, наличии хороших взаимоотношений. Увеличение задолженности перед налоговыми органами может свидетельствовать о повышении налогового риска компании | Уменьшение «кредиторки» может говорить как о более жесткой кредитной политике поставщиков, так и о досрочном выполнении платежных обязательств. Снижение задолженности по налоговым платежам показывает как своевременность выполнения налоговых обязательств, так и меньшее начисление налогов вследствие снижения деловой активности |

| Кредиторская задолженность анализируемой компании выросла в основном за счет роста задолженности перед поставщиками, а также увеличения налоговых обязательств. Это произошло на фоне увеличения запасов. Значит, приобретенные запасы были куплены с отсрочкой платежа и срок оплаты на момент составления отчетности не наступил. Для более полного анализа необходимо посмотреть изменение структуры обязательств, т.е. просчитать долю «кредиторки» и проанализировать оборачиваемость. То есть для более обоснованных выводов по финансовому состоянию компании необходим вертикальный анализ и анализ коэффициентов. Прочие обязательства предприятия в анализируемом периоде сократились. | ||

Данные баланса также позволяют предварительно оценить платежеспособность компании на отчетную дату. Для этого сопоставим стоимость оборотных средств с величиной краткосрочных обязательств (722 426 - 649 783 = 72 643). Полученный результат можно назвать запасом прочности компании по платежеспособности.

При анализе отчета о финансовых результатах лучше прибегнуть к горизонтальному и вертикальному анализу .

Необходимо обратить внимание на следующие моменты: если увеличилась выручка, то рост себестоимости реализованных товаров (продукции) - это нормально. А вот если повышение себестоимости реализованных товаров и управленческих расходов произошло на фоне снижения выручки или ее неизменности - это должно насторожить аналитика.

При сохранении такой тенденции в будущем у компании могут возникнуть проблемы с эффективностью бизнеса и, как следствие, с платежеспособностью. Расчетные данные, а также формы баланса и отчета о прибылях и убытках представлены в таблице 1 и 2.

Ключевые показатели компании

Расписывать изменение числовых показателей как в структуре, так и в темпах роста можно по каждой статье представленных форм. Но это не входит в задачи экспресс-анализа, поэтому обратим внимание на наиболее интересные тенденции.

Итак, сделаем краткие выводы, интересные с точки зрения экспресс-анализа. Выручка анализируемой компании в 2013 году по сравнению с предыдущим практически не изменилась (0,9%). При этом чистая прибыль увеличилась на 5,2% - это хороший показатель. Как видно из приведенных расчетов, себестоимость проданных товаров уменьшилась на 0,7%. Доля себестоимости в структуре выручки также снизилась с 81,6% в 2012г. до 80,3% в отчетном периоде. Это позволило компании получить в 2013 г. дополнительно 8225 тыс. рублей валовой прибыли.

Следует обратить внимание на то, что коммерческие и управленческие расходы компании выросли на 10,9%. Их доля в структуре выручки увеличилась с 7,6% до 8,3%. Если в будущем такая тенденция сохранится, то компании грозит снижение эффективности.

Несмотря на то что, предприятию практически удалось сохранить выручку на уровне 2012 г., дебиторская задолженность увеличилась на 9,7%. Это может свидетельствовать о том, что для сохранения выручки компании пришлось пойти на изменение своей кредитной политики в сторону увеличения количества дней отсрочки при оплате за реализованный товар.

На 4,7% увеличились запасы, при этом произошло увеличение краткосрочных обязательств компании на 2,9%. На основании этого можно сделать вывод, что источником увеличения оборотных активов являлись краткосрочные обязательства.

Текущие (оборотные) активы превысили текущие (краткосрочные) обязательства на 52303 тыс. руб. в 2012г. и на 72643 тыс. руб. в 2013г., что явно свидетельствует о платежеспособности компании.

Оценка платежеспособности

Как видим, в составе имущества компании присутствуют такие статьи, как налог на добавленную стоимость по приобретенным ценностям.

Более того, остатки по этим статьям увеличиваются. Представим себе ситуацию, что в определенный период времени у компании возникнет необходимость срочно погасить все свои обязательства перед кредиторами и она будет вынуждена продать свои текущие активы.

Аналогичная ситуация с «входящим» НДС: какова вероятность предъявления его к возмещению из бюджета, если он на сегодняшний день не был возмещен? Здесь могут быть два подхода, назовем их консервативным и лояльным.

При более лояльном подходе сумму «входного» НДС можно учесть в расчетах.

Для этого подхода также есть разумное объяснение: возмещение НДС из бюджета достаточно продолжительно по времени (только на камеральную проверку по НК отводится 90 дней) и связано с возникновением дополнительных налоговых рисков и, что не исключено, судебных разбирательств. Изменение платежеспособности компании с учетом перечисленных замечаний представлено в таблице 3.

Таблица 3. Динамика платежеспособности компании

| Показатели | Консервативный подход | Лояльный подход | ||

|---|---|---|---|---|

| 2012г. | 2013г. | 2012г. | 2013г. | |

| Оборотные активы | 683 543 | 722 426 | 683 543 | 722 426 |

| минус «входящий» НДС | 16 580 | 17 044 | ||

| Текущие активы (ТА) | 666 963 | 705 382 | 683 543 | 722 426 |

| Текущие обязательства (ТО) | 631 240 | 649 783 | 631 240 | 649 783 |

| Разница между ТА и ТО | 35 723 | 55 599 | 52 303 | 72 643 |

Как видим, и при первом, и при втором подходе платежеспособность компании в 2013г. значительно улучшилась.

Тема 8. Анализ финансового состояния организации

8.3.2. Оценка рентабельности

8.4. Определение неудовлетворительной структуры баланса предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособности

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Анализ финансового состояния организации предполагает следующие этапы.

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования.

1.1. Характеристика общей направленности финансово-хозяйственной деятельности.

1.2. Оценка надежности информации статей отчетности.

2. Оценка и анализ экономического потенциала организации.

2.1. Оценка имущественного положения.

2.1.1. Построение аналитического баланса-нетто.

2.1.2. Вертикальный анализ баланса.

2.1.3. Горизонтальный анализ баланса.

2.1.4. Анализ качественных изменений в имущественном положении.

2.2. Оценка финансового положения.

2.2.1. Оценка ликвидности.

2.2.2. Оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности предприятия.

3.1. Оценка производственной (основной) деятельности.

3.2. Анализ рентабельности.

3.3. Оценка положения на рынке ценных бумаг.

Информационную основу данной методики составляет система показателей, приведенных в прил.1.

8.1. Предварительный обзор экономического и финансового положения предприятия

Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы:

- имущественное положение предприятия на начало и конец отчетного периода;

- условия работы предприятия в отчетном периоде;

- результаты, достигнутые предприятием в отчетном периоде;

- перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде. Данный случай может иметь место, когда в отчетности есть статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (например, статья «Убытки»). В балансах вполне рентабельных предприятий могут присутствовать также в скрытом, завуалированном виде статьи, свидетельствующие об определенных недостатках в работе.

Это может быть вызвано не только с фальсификациями со стороны предприятия, но и принятой методикой составления отчетности, согласно которой многие балансовые статьи комплексные (например, статьи «Прочие дебиторы», «Прочие кредиторы»).

8.2. Оценка и анализ экономического потенциала организации

8.2.1. Оценка имущественного положения

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны - нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот.

Согласно действующим нормативам, баланс в настоящее время составляется в оценке нетто. Однако ряд статей по-прежнему носит характер регулирующих. Для удобства анализа целесообразно использовать так называемый уплотненный аналитический баланс-нетто , который формируется путем устранения влияния на итог баланса (валюту) и его структуру регулирующих статей. Для этого:

- суммы по статье «Задолженность участников (учредителей) по взносам в уставный капитал» уменьшают величину собственного капитала и величину оборотных активов;

- на величину статьи «Оценочные резервы («Резерв по сомнительным долгам»)» корректируется значение дебиторской задолженности и собственного капитала предприятия;

- однородные по составу элементы балансовых статей объединяются в необходимых аналитических разделах (долгосрочные текущие активы, собственный и заемный капитал).

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы.

В процессе функционирования предприятия величина активов,их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

- сумма хозяйственных средств предприятия;

- доля активной части основных средств;

- коэффициент износа;

- удельный вес быстореализуемых активов;

- доля арендованных основных средств;

- удельный вес дебиторской задолженности и др.

Формулы для расчета данных показателей приведены в прил.2.

Рассмотрим их экономическую интерпретацию.

Сумма хозяйственных средств, находящихся в распоряжении предприятия. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой его активов. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

Доля активной части основных средств. Под активной частью основных средств понимают машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Коэффициент износа. Показатель характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Коэффициент обычно используется в анализе как характеристика состояния основных средств. Дополнением этого показателя до 100 % (или единицы) является коэффициент годности. Коэффициент износа зависит от принятой методики начисления амортизационных отчислений и не отражает в полной мере фактического износа основных средств. Аналогично, коэффициент годности не дает точной оценки их текущей стоимости. Это происходит из-за ряда причин: темпа инфляции, состояния конъюктуры и спроса, правильности определения полезного срока эксплуатации основных средств и т.д. Однако не смотря на недостатки, условность показателей изношенности и годности, они имеют определенное аналитическое значение. По некоторым оценкам, значение коэффициента износа более, чем на 50% считается нежелательным.

Коэффициент обновления. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

8.2.2. Оценка финансового положения

Финансовое положение предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового положения - ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Приведем основные показатели, позволяющие оценить ликвидность и платежеспособность предприятия.

Величина собственных оборотных средств. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных средств является прибыль. Следует различать «оборотные средства» и «собственные оборотные средства». Первый показатель характеризует активы предприятия (II раздел актива баланса), второй - источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению.

Маневренность функционирующего капитала. Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока его ежедневная потребность в свободных денежных ресурсах.

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Значение показателя можно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится нижнее критическое значение показателя - 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Коэффициент быстрой ликвидности. Показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Из расчета исключается наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению.

Ориентировочное нижнее значение показателя - 1; однако эта оценка также носит условный характер. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом. неоправданной дебиторской задолженности, то это не может характеризовать деятельность предприятия с положительной стороны.

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендуемая нижняя граница показателя, приводимая в западной литературе, - 0,2. Поскольку разработка отраслевых нормативов этих коэффициентов - дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Доля собственных оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%.

Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовая устойчивость в долгосрочном плане характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

Коэффициент концентрации собственного капитала. Характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредитов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала - их сумма равна 1 (или 100%).

Коэффициент финансовой зависимости. Является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие.

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя можно ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

Коэффициент структуры долгосрочных вложений. Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами.

Коэффициент долгосрочного привлечения заемных средств. Характеризует структуру капитала. Рост этого показателя в динамике - негативная тенденция, означающая, что предприятие все сильнее и сильнее зависит от внешних инвесторов.

Коэффициент соотношения собственных и привлеченных средств. Как и некоторые из вышеприведенных показателей, этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет довольно простую интерпретацию: его значение, например, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценкаих динамики и направлений изменения могут быть установлены только в результате сопоставления по группам.

8.3. Оценка и анализ результативности финансово-хозяйственной деятельности

8.3.1. Оценка деловой активности

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными" (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия, и др. Количественная оценка делается по двум направлениям:

- степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно также учитывать сравнительную динамику основных показателей. В частности, оптимально следующее их соотношение:

Т пб > Т р >Т ак >100%,

где Т пб > Т р -, Т ак - соответственно темп изменения прибыли, реализации, авансированного капитала (Бд).

Эта зависимость означает что: а) экономический потенциал предприятия возрастает; б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно; в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Однако возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные, такими причинами являются: освоение новых перспектив направления приложения капитала, реконструкция и модернизация действующих производств и т.п. Эта деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают быстрой выгоды, но в перспективе могут полностью окупиться.

Для реализации второго направления могут быть рассчитаны различные показатели, характеризующие эффективность использования, материальных, трудовых и финансовых ресурсов. Основные из них - выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала.

При анализе оборачиваемости оборотных средств особое внимание должно уделяться производственным запасам и дебиторской задолженности. Чем меньше омертвляются финансовые ресурсы в этих активах, тем более эффективно они используются, быстрее оборачиваются, приносят предприятию все новые и новые прибыли.

Оборачиваемость оценивают, сопоставляя показатели средних остатков оборотных активов и их оборотов за анализируемый период. Оборотами при оценке и анализе оборачиваемости являются:

- для производственных запасов – затраты на производство реализованной продукции;

- для дебиторской задолженности – реализация продукции по безналичному расчету (поскольку этот показатель не отражается в отчетности и может быть выявлен по данным бухгалтерского учета, на практике его нередко заменяют показателем выручки от реализации).

Дадим экономическую интерпретацию показателей оборачиваемости:

- оборачиваемость в оборотах указывает среднее число оборотов средств, вложенных в активы данного вида, в анализируемый период;

- оборачиваемость в днях указывает продолжительность (в днях) одного оборота средств, вложенных в активы данного вида.

Обобщенной характеристикой продолжительности омертвления финансовых ресурсов в текущих активах является показатель продолжительности операционного цикла , т.е. того, сколько дней в среднем проходит с момента вложения денежных средств в текущую производственную деятельность до момента возврата их в виде выручки на расчетный счет. Этот показатель в значительной степени зависит от характера производственной деятельности; его снижение - одна из основных внутрихозяйственных задач предприятия.

Показатели эффективности использования отдельных видов ресурсов обобщаются в показателях оборота собственного капитала и оборачиваемости основного капитала, характеризующих соответственно отдачу вложенных в предприятие: а) средств собственника; б) всех средств, включая привлеченные. Различие между этими коэффициентами обусловлено степенью привлечения заемных средств для финансирования производственной деятельности.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста.

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала). Характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент устойчивости экономического роста. Показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п.

8.3.2. Оценка рентабельности

К основным показателям этого блока, используемым в странах с рыночной экономикой для характеристики рентабельности вложений в деятельность того или иного вида, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Экономическая интерпретация этих показателей очевидна - сколько рублей прибыли приходится на один рубль авансированного (собственного) капитала. Расчету этих показателей уделено достаточно внимания в теме № 7.

8.3.3. Оценка положения на рынке ценных бумаг

Данный вид анализа выполняется в компаниях, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги. Анализ не может быть выполнен непосредственно по данным финансовой отчетности - нужна дополнительная информация. Поскольку терминология по ценным бумагам в нашей стране еще окончательно не сложилась, приводимые названия показателей являются условными.

Доход на акцию. Представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Именно этот показатель в значительной степени влияет на рыночную цену акций. Основной его недостаток в аналитическом плане - пространственная несопоставимость ввиду неодинаковой рыночной стоимости акций различных компаний.

Ценность акции. Рассчитывается как частное от деления рыночной цены акции на доход на акцию. Этот показатель служит индикатором спроса на акции данной компании, поскольку показывает, как много согласны платить инвесторы в данный момент на один рубль прибыли на акцию. Относительно высокий рост этого показателя в динамике указывает на то, что инвесторы ожидают более быстрого роста прибыли данной фирмы по сравнению с другими. Этот показатель уже можно использовать в пространственных (межхозяйственных) сопоставлениях. Компаниям, имеющим относительно высокое значение коэффициента устойчивости экономического роста, характерно, как правило, и высокое значение показателя «ценность акции».

Дивидендная доходность акции. Выражается отношением дивиденда, выплачиваемого на акции, к ее рыночной цене. В компаниях, расширяющих свою деятельность путем капитализирования большей части прибыли, значение этого показателя относительно невелико. Дивидендная доходность акции характеризует процент возврата на капитал, вложенный в акции фирмы. Это прямой эффект. Есть еще и косвенный (доход или убыток), выражающийся в изменении рыночной цены акций данной фирмы.

Дивидендный выход. Рассчитывается путем деления дивиденда, выплачиваемого по акции, на доход на акцию. Наиболее наглядное толкование этого показателя - доля чистой прибыли, выплаченная акционерам в виде дивидендов. Значение коэффициента зависит от инвестиционной политики фирмы. С этим показателем тесно связан коэффициент реинвестирования прибыли, характеризующий ее долю, направленную на развитие производственной деятельности. Сумма значений показателя дивидендного выхода и коэффициента реинвестирования прибыли равна единице.

Коэффициент котировки акции. Рассчитывается отношением рыночной цены акции к ее учетной (книжной) цене. Книжная цена характеризует долю собственного капитала, приходящегося на одну акцию. Она складывается из номинальной стоимости (т.е. стоимости, проставленной на бланке акции, по которой она учтена в акционерном капитале), доли эмиссионной прибыли (накопленной разницы между рыночной ценой акций в моментих продажи и их номинальной стоимостью) и доли накопленной и вложенной в развитие фирмы прибыли. Значение коэффициента котировки больше единицы означает, что потенциальные акционеры, приобретая акцию, готовы дать за нее цену, превышающую бухгалтерскую оценку реального капитала, приходящегося на акцию на данный момент.

В процессе анализа могут использоваться жестко детерминированные факторные модели, позволяющие идентифицировать и дать сравнительную характеристику основных факторов, повлиявших на изменение того или иного показателя.

В основе приведенной системы действует следующая жестко детерминированная факторная зависимость:

где КФЗ - коэффициент финансовой зависимости, ВА - сумма активов предприятия, СК - собственный капитал.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности хозяйственной деятельности, ресурсоотдачи и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, в частности бухгалтерскую отчетность: первый фактор обобщает форму №2 «Отчет о прибылях и убытках», второй - актив баланса, третий - пассив баланса.

8.4. Определение неудовлетворительной структуры баланса предприятия

В настоящее время большинство предприятий России находится в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными. Внешним признаком несостоятельности (банкротства) предприятия является приостановление его текущих платежей и неспособность удовлетворить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

В связи с этим особую актуальность приобретает вопрос оценки структуры баланса, так как решения о несостоятельности предприятия принимаются по признании неудовлетворительности структуры баланса.

Основная цель проведения предварительного анализа финансового состояния предприятия - обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - платежеспособным в соответствии с системой критериев, утвержденной Постановлением Правительства Российской Федерации от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Основными источниками анализа являются ф. №1 «Баланс предприятия», ф. №2 «Отчет о прибылях и убытках».

Анализ и оценка структуры баланса предприятия проводятся на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является одно из следующих условий:

Коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; (К тл) ;

Коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. (К осс) .

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности. Если хотя бы один из коэффициентов меньше норматива (К тл <2, а К осс <0,1), то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным трем месяцам.

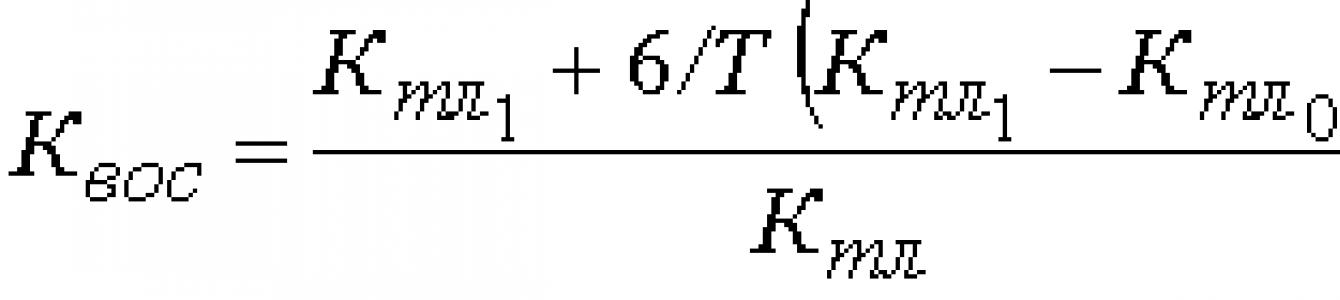

Коэффициент восстановления платежеспособности К вос определяется как отношение расчетного коэффициента текущей ликвидности к его нормативу. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным шести месяцам:

,

,

где К нтл - нормативное значение коэффициента текущей ликвидности,

К нтл = 2;6 - период восстановления платежеспособности за 6 месяцев;

Т - отчетный период, мес.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности К у определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным трем месяцам:

,

,

где Т у - период утраты платежеспособности предприятия, мес.

Рассчитанные коэффициенты заносятся в таблицу (табл.29), которая имеется в приложениях к «Методическим положениям по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса».

Таблица 29

Оценка структуры баланса предприятия

|

Наименование показателя |

На начало периода |

На момент установления платежеспособности |

коэффициента |

|

|

Коэффициент текущей ликвидности |

Не менее 2 |

|||

|

Коэффициент обеспеченности собственными средствами |

Не менее 0,1 |

|||

|

Коэффициент восстановления платежеспособности предприятия. По данной таблице расчет по формуле: стр. lrp.4+6: Т(стр. 1гр.4-стр. 1гр.З) |

Не менее 1,0 |

|||

|

Коэффициент утраты платежеспособности предприятия. По данной таблице расчет по формуле: стр.1гр.4+3:Т(стр.1гр.4-тр.1гр.З), где Т принимает значения 3, 6, 9 или 12 месяцев |

Вопросы для самоконтроля

- Каков порядок проведения анализа финансового состояния предприятия?

- Каковы источники информации для проведения анализа финансового состояния?

- В чем состоит суть вертикального и горизонтального анализа баланса предприятия?

- Каковы принципы построения аналитического баланса – нетто?

- Что такое ликвидность предприятия и в чем ее отличие от его платежеспособности?

- На основании каких показателей производится анализ ликвидности предприятия?

- В чем состоит понятие и оценка финансовой устойчивости предприятия?

- Какие показатели используются для анализа деловой активности предприятия?

- При каких условиях рассчитываются коэффициенты восстановления платежеспособности?

Сущность анализа финансово-хозяйственной деятельности организации

Финансово-хозяйственная деятельность коммерческой организации представляет собой деятельность по производству продукции (товаров и услуг), направленная на получение прибыли, а также обеспечение экономического и социального развития предприятия.

Хозяйственная деятельность практически любого предприятия включает такие основные стадии:

- научные исследования и опытно-конструкторские разработки (НИОКР)

- основное и вспомогательное производство

- обслуживание производства

- маркетинговая деятельность

- сервис и послепродажное обслуживание.

Определение 1