Или иных методов либо их комбинации) необходимо обработать и наглядно представить для того, чтобы проводить с ними дальнейшую работу по оценке и управлению. Наиболее наглядный, простой и популярный способ – построение карты или матрицы рисков .

Самый простой вариант представления информации о рисках – составление перечня рисков в порядке убывания характеристик их важности.

Однако важность риска с точки зрения управления не определяется одним параметром, что связано с его вероятностной природой. Очевидно, что риск, который в случае реализации несет большие потери, можно считать опасным и требующим управления. Но если вероятность наступления этого риска крайне мала, то им можно и пренебречь. Соответственно и наоборот: риск с небольшим потенциальным убытком, но реализующийся очень часто, в итоге приведет к значительному суммарному ущербу. Следовательно, характеризовать каждый идентифицированный риск необходимо с помощью двух его основных параметров: вероятности реализации и величины возможного ущерба.

Отметим, что хотя последствия реализации рисков бывают не только финансовыми, но и моральными, репутационными, сопровождающимися потерей жизни и здоровья и т.д., но в экономических ситуациях принято рассматривать в качестве основных именно финансовые, материальные. Это связано с тем, что в экономической деятельности именно такого рода потери имеют наибольшее значение, а также тем, что в большинстве случаев остальные потери можно, хотя и с определенной степенью условности, выразить в стоимостном выражении.

Таким образом, каждый идентифицированный риск в случае проведения его оценки будет характеризоваться двумя величинами: вероятностью его наступления и размером убытков. Перечень рисков можно составить, расположив риски в порядке убывания одной из величин, однако общепринятым является одновременное использование обоих показателей с построением так называемых карты или матрицы рисков .

В том случае, если обе величины – вероятность реализации риска и потенциальный ущерб – имеют количественное выражение, мы можем построить карту рисков .

Карта рисков – это наглядное изображение идентифицированных рисков в виде точек на координатной плоскости, где по одной из осей (как правило, OY), отложены вероятности реализации рисков (в долях единицы или в процентах), а по другой (как правило, ОХ) – ущерб от реализации (в денежных единицах). Пример карты рисков можно видеть на рисунке 1.

Рисунок 1 – Схематичное изображение карты рисков

Как видно на рисунке, риски 1 и 4 имеют одинаковую величину потенциального ущерба, однако вероятность реализации риска 1 выше. Риски же 2 и 5 имеют одинаковую вероятность реализации, при этом потенциальный ущерб выше у риска 5. Эти пары рисков можно сравнить и сказать, какой из них обладает более высоким уровнем (если за уровень риска принять пару вероятность/ущерб). Однако в отношении других рисков такое сравнение затруднительно. Так, риск 1 имеет меньший ущерб, чем риск 5, однако вероятность его реализации существенно выше.

Для того, чтобы определить, является риск приемлемым или нет, на карту рисков можно нанести границу толерантности к риску , или границу приемлемости риска (см. рис. 1). Она представляет собой кривую, так как риски с высоким ущербом даже при низкой вероятности могут считаться неприемлемыми, также как и риски с небольшим ущербом, но высокой вероятностью. Строится она на основании представлений о риск-аппетите организации , и отделяет область приемлемых рисков, то есть тех, которые организация принимает и управляет ими, от неприемлемых. Неприемлемые риски – это риски, от которых при невозможности управления ими таким образом, чтобы они в результате попали в область приемлемых рисков, организация отказывается. В зависимости от политики управления рисками и конкретной сущности рисков, от неприемлемых рисков можно отказываться и сразу, без выяснения возможностей управления ими.

Для повышения наглядности риски на карте, помимо номеров, могут обозначаться разными цветами в зависимости от их вида. Карта рисков должна обязательно снабжаться перечнем рисков.

Таким образом, карта рисков представляет собой очень наглядное и достаточно простое в построении изображение рисков предприятия или организации.

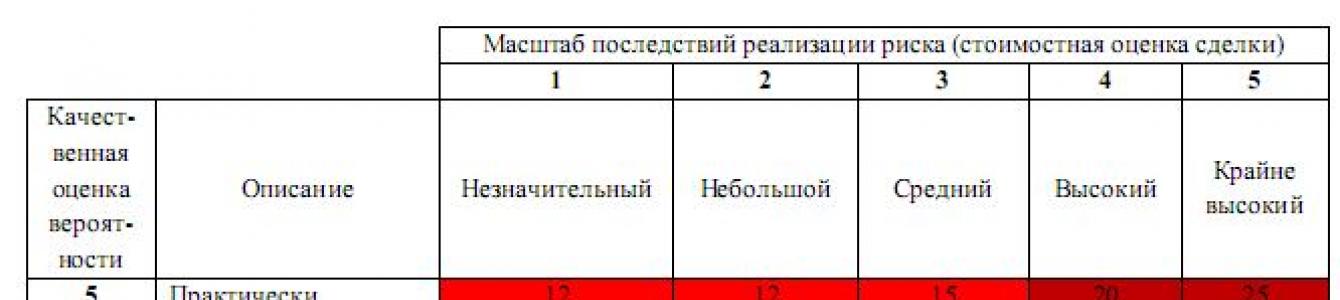

Однако в ряде случаев нет возможности измерить вероятность и ущерб в количественном выражении. Особенно это касается вероятности. Тем не менее, существует необходимость в некотором ранжировании рисков по величине вероятности их реализации. В этом случае используют качественные, атрибутивные оценки вероятности типа «весьма вероятно», «маловероятно», «невероятно» и т.д. Количество градаций качественной шкалы может быть любым. Аналогично оценивается и ущерб, например как «высокий», «средний» и «низкий». Количество градаций по шкалам вероятности и ущерба может быть как равным, так и различным.

На основе этой информации строится матрица рисков – изображение рисков в виде таблицы, где по столбцам расположены градации величины ущерба от реализации рисков, а по строкам – градации вероятностей их реализации. Сами риски при этом располагаются в клетках таблицы. Каждая клетка имеет интерпретацию с точки зрения уровня риска. Наглядно пример матрицы рисков представлен в таблице 1.

Таблица 1 – Матрица оценки рисков (пример)

В матрице рисков также можно изобразить границу толерантности к рискам, однако чаще принято клетки таблицы окрашивать в разные цвета: зеленый – низкий риск, желтый – средний риск, красный – высокий риск (чем насыщеннее красный цвет, тем выше риск). Такой вариант изображения является более наглядным.

Также клеткам таблицы могут приписываться некоторые величины (см. табл. 1), отражающие уровень риска. На основе этих величин могут производиться вычисления, например, суммарного риска. Однако эти величины носят условный, произвольный характер, как и вычисления на их основе, и считать их статистическими характеристиками нельзя.

Качественные оценки вероятности и ущерба для каждого риска могут быть получены двумя способами.

В первом случае они могут быть определены из количественных оценок, то есть являться их упрощением. Например, политикой в отношении риск-менеджмента определено, что риск с вероятностью от 0 до 0,05 является крайне низким, от 0,05 до 0,1 – низким, от 0,1 до 0,4 – средним, от 0,4 до 0,7 – высоким и от 0,7 до 1 – крайне высоким. Имея оценки вероятностей реализации идентифицированных рисков мы можем превратить карту рисков в матрицу. Аналогично и с величиной потенциального ущерба. В этом случае построение матрицы рисков может являться хотя, возможно, и более наглядным, однако менее информативным способом представления информации о рисках, чем карта рисков.

Однако чаще матрица рисков строится тогда, когда получить количественные оценки рисков не представляется возможным. Например, нельзя оценить вероятность реализации рисков ни с помощью методов теории вероятностей, ни на основании данных соответствующей статистики. В таких случаях могут использоваться так называемые субъективные вероятности, либо экспертные оценки , либо просто результаты обработки риск-интервью о том, как часто реализуются (или могут реализовываться) те или иные риски по мнению опрашиваемых лиц. Очевидно, что более достоверными в данном случае будут оценки, полученные в качественном, а не в количественном виде. В таких ситуациях использование матрицы рисков является не только наглядным и удобным, но и достаточно достоверным (в случае соблюдения правил получения качественных оценок) способом представления информации о рисках предприятия или организации.

Важно отметить, что «вероятность», используемая для составления матрицы в подобных случаях, как правило, не является вероятностью в классическом или статистическом смысле. В англоязычной литературе для ее обозначения используется термин likelihood , который можно перевести, как «правдоподобие», а в контексте рисков – как «возможность реализации рисков». Понимая при этом, что вероятность – это мера возможности реализации рисков, однако слово «возможность» скорее можно трактовать, как качественную, а не количественную характеристику.

Таким образом, карта и матрица рисков представляют собой, по сути, один и тот же способ представления информации о рисках, отличаясь друг от друга типом оценок характеристик риска.

Литература

1. Синявская Т.Г., Трегубова А.А. Управление экономическими рисками: теория, организация, методы. Учебное пособие. / Ростовский государственный экономический университет (РИНХ). – Ростов-на-Дону, 2015. – 161 с.

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы Крышкин Олег

Формирование матриц рисков и контрольных процедур

Ключевой целью формирования матрицы является соотнесение рисков, влияющих на деятельность объекта аудита, с системой внутреннего контроля бизнес-процессов этого объекта. В результате выявляются провалы в системе внутреннего контроля объекта аудита. Они возникают тогда, когда система внутреннего контроля упускает из виду конкретные риски. В таком случае возможны три ситуации:

1. В системе внутреннего контроля отсутствуют контрольные процедуры, направленные на оптимальное нивелирование параметров конкретного риска, например, выбор поставщика без проведения тендера приводит во многих ситуациях к выбору неоптимального поставщика.

2. Контроль воздействует на риск, однако оптимального нивелирования не достигается, например, процедура тендера вроде есть, но пул участников формируется дирекцией по закупкам, при этом база поставщиков не ведется. В этом случае также довольно часто выбирается неоптимальный поставщик.

3. Контроль способен оптимально нивелировать параметры риска, однако в силу различных причин этого не происходит, например, процедура тендера идеальна по своей структуре и содержанию. Однако для ее ускорения могут форсироваться те или иные этапы (например, сокращаться сроки приема коммерческих предложений без извещения всех потенциальных поставщиков), что в конечном итоге приводит к выбору неоптимального поставщика.

На этапе планирования матрица составляется для того, чтобы получить общую картину по управлению ключевыми рисками процесса. Кроме того, наличие матрицы позволяет оптимально распределять ресурсы и выстраивать правильную последовательность приоритетов.

В базовом варианте матрицы имеется четыре раздела – «Процесс», «Риск», «Цель контроля» и «Контроль». Информация из одного раздела увязывается с информацией из других трех разделов. По этой причине наиболее распространенным форматом матрицы рисков и контрольных процедур является таблица. Рассмотрим кратко содержание каждого раздела.

1. Раздел «Процесс». Здесь указывается процесс, который в остальных трех разделах анализируется на предмет рисков и контрольных процедур. В зависимости от детализации матрицы вместо процесса может указываться подпроцесс или даже этап подпроцесса.

2. Раздел «Риск». Здесь указывается риск, который негативно влияет на достижение целей рассматриваемого процесса. По каждому из процессов (подпроцессов, этапов подпроцесса), включенных в матрицу, может быть более одного риска. Максимальное количество рисков не ограничено. Однако при формировании перечня рисков не стоит увлекаться количеством ради количества. Необходимо придерживаться практического подхода и указывать только те риски, которые действительно могут встретиться в реальности, исходя из данных предварительного анализа процесса.

3. Раздел «Цель контроля». Существуют различные подходы к заполнению данного раздела. Во-первых, можно привести расширенную формулировку цели контроля (см. пример в табл. 10). С одной стороны, она может способствовать более точному пониманию того, каким должен быть контроль. Например, в нашем случае указывается конкретное действие, которое должно произойти в результате выполнения контрольной процедуры, – прерывание процесса «Формирование потребности в материалах для закупки». С другой стороны, существенным минусом расширенной формулировки является утрата унификации и универсальности. При использовании расширенной формулировки необходимо иметь детальное представление о структуре и содержании процесса, например, в одном случае целью контроля может быть прерывание процесса, а в другом – уведомление о возникшей ситуации для принятия точечного решения. Так или иначе, в большинстве случаев на этапе планирования не предполагается, что команда внутренних аудиторов обладает таким детальным представлением. Кроме того, как бы странно это ни звучало, но нередко выбор расширенной формулировки – это дело вкуса, а вкус – понятие субъективное, например, разные люди могут по-разному понимать слово «прервать» (например, запретить или потребовать дополнительного согласования). Также разные люди склонны использовать разную лексику для обозначения одних и тех же явлений и действий. Все эти факторы могут вносить дополнительный сумбур в понимание информации, изложенной в матрице рисков и контрольных процедур. В то же время в качестве целей контроля можно использовать определенную терминологию. Один из ее вариантов представлен в главе 3. В ней описываются семь ключевых целей контроля. Если использовать предлагаемую терминологию, то цель контроля будет иметь иную формулировку (см. табл. 11). Она обозначается не каким-либо действием, а некой качественной характеристикой, которую контрольная процедура должна достичь. Таким образом, обеспечивается унификация и отсутствие привязки к конкретному содержанию контрольной процедуры, которое неизвестно на этапе планирования проекта. Кроме того, использование унифицированных целей контроля позволяет быстрее и правильнее оценить, насколько конкретная контрольная процедура достигает цели.

Таблица 10. Пример расширенной формулировки цели контроля

4. Раздел «Контроль». В большинстве случаев суть контроля заключается в осуществлении того или иного действия, которое направлено на достижение цели контроля. Отсюда широко используется термин «контрольная процедура», который лишний раз подчеркивает направленность контроля на создание активности. Разумеется, на этапе планирования формулировки многих контрольных процедур могут выглядеть обобщенно. Необходимо иметь в виду, что крайне важно уточнять содержание и структуру контрольных процедур в процессе работы по проекту – детализация процесса и контрольных процедур процесса должны быть сопоставимыми. Кроме того, раздел «Контроль» можно разбить на два подраздела. В первом указывается оптимальный контроль (исходя из предполагаемого содержания и структуры процесса), а во втором – фактический контроль (исходя из имеющегося на этапе планирования представления о фактическом содержании и структуре процесса). Если есть подозрение отсутствия контроля на том или ином этапе подпроцесса, информация по фактическому контролю не заносится. Такие случаи подлежат уточнению по мере выполнения проекта.

Таким образом, на этапе планирования матрица рисков и контрольных процедур в базовом варианте представляет собой таблицу, состоящую из четырех разделов. В ряде случаев раздел «Контроль» может быть разбит на два подраздела. В дальнейшем, в процессе выполнения проекта внутреннего аудита матрица уточняется и обрастает новыми графами. Более подробно мы рассмотрим этот процесс в разделе «Документирование работы внутреннего аудита» главы 9.

Из книги Контроль и ревизия: конспект лекций автора Иванова Елена ЛеонидовнаЛЕКЦИЯ № 4. Виды аналитических процедур Экономические и политические преобразования в Российской Федерации в начале 1990-х гг. привели к существенной перестройке системы контрольных органов народного контроля, в связи с новой политической властью во главе с президентом

Из книги Контроль и ревизия автора Иванова Елена Леонидовна16. Виды аналитических процедур Экономические и политические преобразования в Российской Федерации в начале 1990-х гг. привели к существенной перестройке системы контрольных органов народного контроля, в связи с новой политической властью во главе с президентом возник

Из книги Залоговик. Все о банковских залогах от первого лица автора Вольхин Николай2.3.1. Инструменты выявления и анализа залоговых процедур Начнем с конца. Итогом применения инструментов процессного подхода в залоговой работе будет нормативный документ, пошагово регламентирующий эффективную залоговую процедуру. Не совсем логично начинать с конца,

Из книги Настольная книга по внутреннему аудиту. Риски и бизнес-процессы автора Крышкин ОлегПодпроцесс «Формирование потребности в ТМЦ/работах/услугах и формирование заявок» Данный подпроцесс включает в себя четыре основных этапа: формирование потребности в ТМЦ/работах/услугах; подготовка и оформление заявки заказчиком, согласование заявки на

Из книги Международные стандарты аудита: Шпаргалка автора Автор неизвестен38. ПОЛУЧЕНИЕ АУДИТОРСКИХ ДОКАЗАТЕЛЬСТВ С ПОМОЩЬЮ АНАЛИТИЧЕСКИХ ПРОЦЕДУР Аналитические процедуры – это анализ коэффициентов и тенденций, имеющих важное значение при оценке финансового состояния субъекта, включая последующее изучение их колебаний и взаимосвязей, если

Из книги Основы кибернетики предприятия автора Форрестер Джей3. 3. Модели для контрольных опытов Математические модели позволяют ставить контрольные опыты. Таким путем можно проверять результаты различных допущений и влияния внешних факторов. В отличие от реальной системы модель позволяет наблюдать результаты изменения одного

Из книги Антикризисное управление автора Бабушкина Елена21. Виды и порядок осуществления реорганизационных процедур Внешнее управление имуществом должника осуществляется с помощью арбитражного управляющего. В его полномочия входят меры по восстановлению платежеспособности предприятия-должника и дальнейшему

Из книги Финансовый анализ автора Бочаров Владимир Владимирович3.1. Характеристика анааитических процедур В состав аналитических процедур входит двухмодельная структура:1) экспресс-анализ финансово-хозяйственной деятельности;2) углубленный финансовый анализ.Детализация процедурной стороны финансового анализа зависит от его

Из книги Аудит. Шпаргалки автора Самсонов Николай Александрович56. Виды аналитических процедур Можно выделить экспресс-анализ и детализированный анализ финансового состояния.При экспресс-анализе дают оценку экономического потенциала предприятия (имущественное, финансовое положение, наличие «больных» статей в отчетности) и

Из книги Экономический анализ. Шпаргалки автора Ольшевская Наталья78. Метод контрольных вопросов и банк идей При методе контрольных вопросов предполагается использование документа табличной формы, содержащего в каждой строке вопрос (параметр) и варианты ответов (значения параметров) по определенному аспекту анализа.Аналитик, отвечая

Из книги Планирование продаж и операций: Практическое руководство автора Уоллас ТомасИспользование контрольных диаграмм Объемное планирование продаж и операций является достаточно «интенсивным по данным» процессом. Использование контрольных диаграмм необходимо не только в случаях, подобных тому, который мы сейчас рассмотрели. Использование

Из книги Путеводитель по методологии Организации, Руководства и Управления автора Щедровицкий Георгий ПетровичОбъект как схема процедур работы с ним Еще раз, это очень важно: изображение объекта всегда, в любом случае, какую бы категорию мы ни брали, есть схема наших процедур, прилагаемых к этому объекту. Любая схема, любое изображение объекта есть не что иное, как схема процедур,

Из книги Прибыльная парикмахерская. Советы владельцам и управляющим автора Белешко Дмитрий СергеевичКонтролируйте сроки обязательных процедур В парикмахерской есть услуги, о которых можно и нужно напоминать клиентам. Это простой, но эффективный инструмент для удержания клиента. Тем не менее его используют нечасто.Помните, мы говорили, что для вашего контакта с

Из книги Выход из кризиса. Новая парадигма управления людьми, системами и процессами автора Деминг Уильям ЭдвардсДва основных способа использования контрольных карт 1. Для выработки суждения. Находился ли процесс (в прошлом) в статистически управляемом состоянии? Чтобы понять это, мы смотрим на контрольную карту. Если ответ утвердительный, тогда мы знаем распределение

Из книги Предпринимательское право автора Смагина И АФонд контрольных заданий Тема 1. Предмет, метод и принципы российского предпринимательского права I.Тесты. Из предложенных вариантов выберете один правильный ответ.Российское предпринимательское право является:А. Базовой отраслью праваБ. Комплексной отраслью праваВ.

Из книги Прибыльная стоматология. Советы владельцам и управляющим автора Бородин КонстантинКонтролируйте сроки обязательных процедур Специфика стоматологической сферы заключается в том, что люди к вам ходят регулярно. О том, что стоматолога нужно посещать дважды в год, нам твердят с детского сада. Поэтому ваша задача как руководителя стоматологии – сделать

Ключевые стратегические инструменты Эванс Воган

85. Матрица управления рисками

Инструмент

«Риск возникает из-за незнания того, что вы делаете», – заявил Уоррен Баффетт.

Еще одной альтернативой диаграмме «Солнца и тучи» является матрица управления рисками, хотя, как и в случае с обобщенным индексом риска (инструмент 84), здесь учитываются только риски, а возможности в расчет не принимаются.

При применении этого инструмента основное внимание уделяется управлению риском, чтобы «знать то, что ты делаешь». Здесь каждый риск оценивается не только по вероятности его наступления и силе влияния на стоимость, но и по степени управления им.

Как пользоваться этим инструментом

Объедините все основные риски, которые были выявлены в ходе процесса разработки стратегии к этому времени. Отранжируйте их так же, как вы это делали при применении диаграммы «Солнца и тучи», по вероятности их наступления и силе влияния на стоимость.

После этого отранжируйте их степени управления ими. Здесь можно выделить следующие категории.

Нулевой : риск является неуправляемым, он полностью находится вне вашего контроля, и поэтому вы никак не можете на него повлиять. К этой категории относятся риски рыночного спроса и отраслевого предложения, а также другие специфические для вашей компании риски, в отношении которых вы почти ничего не можете сделать: вы не можете повлиять на вероятность их возникновения, но вы можете смягчить их влияние (поэтому вред из-за ухода части ключевых сотрудников или потери части собственности из-за пожара или каких-то экстремальных погодных явлений можно свести к минимуму с помощью страхования).

Низкий : этим риском управлять трудно; например, ответными мерами, к которыми прибегают конкуренты.

Средний : этим риском можно управлять; например, это реакция потребителей на запуск нового продукта (который можно, в случае необходимости, потом изменить).

Высокий : этим риском управлять легко; например, это реакция потребителей на маркетинговую программу (которую можно, в случае необходимости, скорректировать).

Нанесите риски на диаграмму, где показаны степени управляемости по одной координате и сила влияния на стоимость по другой, воспользовавшись кружками, размер которых пропорционален вероятности проявления риска (см. рис. 85.1).

Рис. 85.1. Матрица управления рисками: пример

Если вам повезет, ваши кружочки окажутся преимущественно ниже диагонали. Вам не следует иметь ни одного крупного кружка вблизи правого верхнего угла.

Теперь посмотрите, что вы можете сделать, чтобы улучшить ваше общее положение на матрице управления рисками. Какие шаги вы можете предпринять, чтобы перевести риски, которые относятся к категории неуправляемых? Или повысить управляемость у некоторых рисков, когда это возможно?

Когда следует пользоваться данным инструментом

Используйте его как призыв к действию. Заставьте себя думать более глубоко о вопросах управления рисками, об их передаче и смягчении, а также о том, какие шаги вы можете предпринять, чтобы сделать вашу стратегию более надежной.

Когда следует проявлять осторожность

Опять же, как и с обобщенным индексом риска (инструмент 84), матрица управления рисками целиком посвящена только этому, что отличает ее от более сбалансированной диаграммы «Солнца и тучи», где во внимание принимаются и возможности, компенсирующие рис ки. Здесь же из-за одностороннего подхода процесс в целом может проводиться в условиях общей негативной тональности.

автора1. Понятие эффективного управления рисками Все компании ежедневно сталкиваются с неопределенностью. Колебания финансовых рынков, изменение стоимости ключевых ресурсов, появление новых конкурентов, политические изменения – каждое событие таит в себе позитивные или

Из книги Управление рисками, аудит и внутренний контроль автора Филатов Александр Александрович2. Роль органов управления в системе управления рисками В передовых организациях управление рисками встроено естественным образом в систему принятия решений на всех уровнях: от совета директоров до рядового работника.В соответствии с лучшей практикой совет директоров

Из книги Управление рисками, аудит и внутренний контроль автора Филатов Александр Александрович3. Элементы системы управления рисками Эффективное управление рисками в компании необходимо не для того, чтобы успокоить акционеров или инвесторов, а прежде всего для повышения вероятности достижения целей организации. Из каких же элементов («кирпичиков») состоит

Из книги Управление рисками, аудит и внутренний контроль автора Филатов Александр Александрович4. Внедрение системы управления рисками Уровень развития системы управления рисками, безусловно, зависит от размера компании, отрасли, стадии развития и пр. В общем виде этапы внедрения системы управления рисками можно представить таким образом:1. Назначение

Из книги Управление рисками, аудит и внутренний контроль автора Филатов Александр АлександровичПриложение 1 Процесс управления рисками

Из книги Применение технологий электронного банкинга: риск-ориентированный подход автора Лямин Л. В.5.2. Адаптация управления банковскими рисками Внедрение ТЭБ оказывается, как показывает практика, весьма нетривиальной задачей, которая хотя и имеет известные решения, но во многом отличается от базовой задачи автоматизации банковской деятельности, давно уже ставшей

Из книги Банковское дело. Шпаргалка автора Казанцева Л. В.1. Происхождение и сущность банков Происхождение современного банка – результат длительной исторической эволюции. Первыми коммерческими банками считаются храмы, которые использовались для хранения денег и товаров. Стабильность храмового хозяйства способствовала

автора Авдошин Сергей Михайлович3.4. ИТ-аудит как средство управления рисками Аудит ИТ – это независимая аудиторская проверка функционирования ИТ с целью получения достоверных данных. Аудит ИТ представляет собой получение систематизированных и достоверных данных о текущем состоянии ИТ и оценку

Из книги Информатизация бизнеса. Управление рисками автора Авдошин Сергей Михайлович5.3. Методы управления рисками аутсорсинга Знание рисков, связанных с процессом передачи услуг на аутсорсинг, позволяет значительно минимизировать эти риски, а в отдельных случаях практически полностью их исключить. Чем точнее определен конкретный риск в ИТ-аутсорсинге,

Из книги Информатизация бизнеса. Управление рисками автора Авдошин Сергей Михайлович8.1. Требования к информационной системе управления рисками При желании можно найти программные пакеты, реализующие те или иные средства управления рисками. Гораздо сложнее подобрать комплексную систему управления рисками, которая бы специализировалась на области

автора Ермасова Наталья Борисовна8.1. Сущность управления рисками Динамизм изменчивости условий, в которых работают фирмы, открывает для них множество возможностей, но одновременно обусловливает ряд сложных и многообразных проблем, которые нельзя решить при традиционных подходах к менеджменту

Из книги Финансовый менеджмент: конспект лекций автора Ермасова Наталья Борисовна8.2. Процесс управления рисками

Из книги Карта и территория. Риск, человеческая природа и проблемы прогнозирования автора Гринспен Алан автора Листер ТимотиГлава 9 Механика управления рисками Мы совсем неплохо оцениваем. Нам просто плохо удается перечислять все допущения, лежащие в основе наших оценок. Поль Рук Вот простая проверка осведомленности о рисках в проекте: просмотрите план проекта и попросите руководителя

Из книги Вальсируя с медведями автора Листер ТимотиГлава 10 Правила управления рисками Осталось описать только детали. В предыдущих главах было уделено достаточно внимания основным представлениям, поэтому уже можно перейти к изложению общих правил того, что понимают под управлением рисками.Что понимают под управлением

Из книги Вальсируя с медведями автора Листер ТимотиГлава 15 Динамика управления рисками Несмотря на неоднократно повторявшиеся утверждения, что управление рисками должно быть постоянной деятельностью, у вас могло все же остаться ощущение, что им по-настоящему занимаются в начале проекта, а затем (не считая

Математические модели выбора при принятии решений в условиях неопределенности строятся на основе теории игр.

Выбор решений в условиях неопределенности включает:

Построение платежной матрицы (эффектов) и матрицы риска (ущерба или упущенных возможностей);

Количественную оценку вариантов.

Исходной информацией для принятия решений является платежная матрица (матрица последствий, матрица игры с природой).

Платежная матрица - статистический метод принятия решения на основе выбора наилучшего варианта из нескольких альтернатив по заранее выбранным критериям.

Матрица вида  , (3.1.)

, (3.1.)

называется платежной. Здесь A i – вариант i -го решения (i =1,.., m ), Sj – ситуация или состояние среды (j =1,.., n ), ai j – ожидаемый выигрыш субъекта при выборе i -го варианта решения и j

Элементы aij платежной матрицы отражают оценку последствий (платежи) при различных вариантах действий. Значения ai j могут быть как положительными (оценивают эффект), так и отрицательными (оценивают ущерб).

Платеж представляет собой вознаграждение (полезность), полученное вследствие выбора конкретной стратегии A i с учетом конкретных обстоятельств Sj .

Платежная матрица обычно используется в следующих случаях:

1) когда ограничено число альтернатив или вариантов стратегии;

2) при отсутствии полной определенности в исходе выбранного варианта решения;

3) когда результаты принятого решения зависят от выбора альтернативы и обстоятельств, которые в действительности имеют место.

Необходимые расчеты по выбору оптимального решения удобно вести в среде Excel. Общий вид платежной матрицы с дополнительной строкой и двумя столбцами, в которые заносятся наибольшие a j max , a i max и наименьшее a i min значения выигрышей, представлен на рис. 3.1.

Рис. 3.1. Макет платежной матрицы в Excel

Каждая строка матрицы соответствует одному из вариантов альтернативных решений Ai , а каждый столбец - одной из возможных ситуаций Sj , которые могут возникнуть при разных значениях отсутствующей у ЛПР информации об условиях решения проблемы или об ожидаемых результатах.

Задача игрока сводится к выбору такого варианта, который бы обеспечил наибольшую выгоду по сравнению с другими.

Дополнительно к этому ЛПР должно располагать возможностью объективной оценки вероятности релевантных событий (для которых получаемый результат соответствует желаемому) и расчета ожидаемого значения такой вероятности. Ситуации полной определенности (вероятность p – близка к 1,0), либо полной неопределенности (вероятность близка к нулю) проявляются редко. Поэтому ЛПР во многих случаях приходится самостоятельно оценивать вероятность или возможность появления j -го события (условия частичной неопределенности, когда 0<p <1,0) на основе анализа прошлых тенденций, своей субъективной оценки или собственного опыта действий в подобных ситуациях.

Учет вероятности прямо влияет на определение ожидаемого значения в платежной матрице. Неучет вероятности в расчетах приводит к выбору решения с более оптимистическим последствием.

При количественной оценке альтернативных вариантов возможны два случая.

1-й случай . Вероятности возникновения каждой j -ой ситуации определяются по результатам обработки статистических наблюдений.

Для каждой альтернативы определяется математическое ожидание значения альтернативы или варианта стратегии, которое представляется суммой произведений возможных значений a i j на соответствующие вероятности p j :

. (3.2)

. (3.2)

Затем выбирается альтернативный вариант A i , для которого математическое ожидание выигрыша окажется максимальным, т. е. .

Общий вид платежной матрицы с вероятностями возникновения j -ой ситуации приведен на рис. 3.2.

Рис. 3.2. Макет платежной матрицы с учетом вероятностей

2-й случай . Статистические данные о значениях вероятности p j отсутствуют, тогда производится экспертная оценка вероятности появления j -ой ситуации.

Экспертам предлагаются три значения ожидаемой величины S j , характеризующей ситуацию: оптимистическую, пессимистическую и наиболее вероятную (модальную). С помощью таких тройственных оценок приближенно определяется математическое ожидание прогнозируемой величины, т. е. средневероятное значение S c j . При биноминальном распределении можно использовать следующую расчетную формулу:

S c j = 1/6 [( S j ) min + 4( S j ) max ]. (3.3)

Исходные данные могут представляться и виде матрицы рисков.

Матрица рисков (матрица упущенных возможностей) − матрица, в строках которой расположены альтернативные варианты рисковых событий, а в столбцах – их вероятности свершения и возможные последствия (ситуации).

Количественной оценкой риска для каждого i -го решения при j -ой ситуации принято считать разницу между максимально возможным для этой ситуации эффектом (a j ) max и его фактическим значением a ij :

r ij = (a j )max – a ij . (3.4)

Тогда матрица рисков записывается в следующем виде:

, (3.5)

, (3.5)

где r ij – ожидаемые потери субъекта при реализации им i -го решения варианта A i (i =1,.., m ) при реализации j -го варианта состоянии среды Sj (j =1,.., n ).

Оптимальному варианту решения соответствует минимальное математическое ожидание риска:

, (3.6)

, (3.6)

где pj – вероятность появления j-ой ситуации.

Пример 3.1. По известной платежной матрице (эффектов и ущерба)

необходимо построить матрицу рисков и выбрать альтернативное решение без учета данных о вероятности отдельных ситуаций и с учетом ожидаемых значений вероятностей реализации той или иной ситуации р1=0,10; р2=0,25; р3=0,30; р4=0,15; р5=0,20.

1. Элементы платежной матрицы вводятся в Excel и оформляются в виде таблицы с необходимыми комментариями, рис. 3.3.

Рис. 3.3. Исходные данные, расчетные формулы и результаты расчета

2. Используя встроенную функцию МАКС вычисляются наибольшие значения элементов матрицы по каждой j -ой ситуации (aj )max: (a1)max = 3; (a2)max = 4; (a3)max = 6; (a4)max = 8; (a5)max = 7, по которым можно установить номера вариантов решений соответствующих максимально возможным значениям эффекта.

Если элементы исходной матрицы характеризуют ущерб, то рассматривается противоположная задача c вычислением минимального размера возможного ущерба (функция МИН) (a j)min: (a1)min = 1; (a2)min = 0; (a3)min = 3; (a4)min = 5; (a5)min = 5 и последующим определением соответствующего номера варианта решения (на рис. 3.3 строка a j min не показана).

Аналогично можно поступить с оценками максимально (ai )max или минимально (aj )min возможного эффекта (ущерба) по каждому i –му варианту решения при изменении ситуации (см. рис. 3.3, последние два столбца).

3. Рассчитываются оценки риска для каждого i -го решения при j -ой ситуации с использованием выражения (3.4) и заполняется матрица риска, рис. 3.4.

Рис. 3.4. Матрица риска и расчетные формулы

4. Из альтернативных вариантов, можно выбирать оптимальный вариант решения с минимальным значением риска, ему соответствует вариант А3.

5. По выражению (3.6) производится расчет риска операций с учетом вероятности появления j -ой ситуации и заполняется графа Риск, рис.3.5.

Рис. 3.5. Результаты оценки рисков альтернативных вариантов

По результатам расчета (ячейки G26:G29) выбирается оптимальный вариант А3, с минимальным математическим ожиданием риска равным 0,3.

3.2. Выбор решений в условиях неопределенности

При принятии решения в условиях неопределенности выбор решения невозможно сделать ни с помощью детерминированной, ни с помощью вероятностной модели , но можно воспользоваться категориями теории игр.

Внешние и внутренние факторы оказывающие влияние на выбор решения при оценке эффективности инвестирования обычно объединяются в четыре группы:

Внутренние определенные факторы – отражают сильные стороны инвестиционного проекта;

Внутренние неопределенные факторы – отражают слабые стороны проекта;

Внешние определенные факторы – характеризуют возможности, предоставляемые внешней средой;

Внешние неопределенные факторы – рассматриваются как угрозы, исходящие от внешней среды.

Основные варианты решений представляются в виде матрицы решений.

Матрица решений – матрица комбинаций определенных и неопределенных факторов, обуславливающих эффективность инвестиций, рис3.6.

При принятии решений инвестор может оказаться в одной из четырех основных ситуаций.

Состояние среды (ситуации)

Определенные

внешние факторы, P z

Неопределенные

внешние факторы, N z

Стратегии

Определенные

внутренние факторы

P w

Стратегия 1

максимакса

( maxmax )

P w « P z

Стратегия 4

минимакса

( minmax )

P w « N z

Неопределенные

внутренние факторы

N w

Стратегия 3

максимина

( maxmin )

N w « P z

Стратегия 2

минимина

( minmin )

N w « N z

Рис.3.6. Матрица решений

Стратегия 1. P w «P z .Инвестор находится в благоприятной ситуации, он располагает инвестиционным потенциалом и может реализовать свои инвестиционные возможности, поскольку окружение создает для этого благоприятные условия. С учетом этого инвестор должен максимизировать степень использования своих возможностей и выбирает стратегию максимакса .

Стратегия 2. N w «N z . Инвестор находится в наихудшей ситуации, так как внешние угрозы усиливаются внутренними слабостями предприятия, реализующего инвестиционный проект. В таких условиях необходимо минимизировать эти слабости и угрозы, т. е. применять стратегию минимина . Такая стратегия в пессимистическом варианте ведет к отказу от проекта, а в оптимистическом варианте – к стремлению пережить неблагоприятную ситуацию.

Стратегия 3. N w «P z . Внешниевозможности трудно использовать из-за слабостей самого инвестиционного проекта (либо вследствие неудовлетворительного состояния самого предприятия). В этом случае выбирается стратегии максимина , которая должна быть направлена на минимизацию слабостей с целью использования внешних возможностей.

Стратегия 4. P w «N z . Внутренние инвестиционные возможности, направленные на развитие предприятия, подвержены внешним угрозам. Инвестор должен применять стратегию минимакса , т. е. противостоять трудностям, которые создает для него окружение, для максимального использования своего внутреннего потенциала.

В качестве стратегий могут выступать: экономические показатели состояния предприятия, различные варианты решения поставленных задач, технические параметры проектируемых систем и т. п.

К факторам, характеризующим состояние среды, могут относиться: уровень спроса на товары, предлагаемые фирмой, рыночные цены, условия эксплуатации технических и производственных систем, действия конкурентов и т. д.

Выбор стратегии в условиях неопределенности возможных вероятностей обстановки производится на основе специальных критериев в виде нестохастических моделей, к которым относятся следующие критерии: критерий рациональности; критерий максимакса; критерий максимина; критерий минимакса и др.

3.3. Критерии выбора решений в условиях частичной неопределенности

Рассмотренные ранее ситуации максимизации среднего ожидаемого дохода (3.2) и минимизации среднего ожидаемого риска (3.6) с известной вероятностью p j того, что реальная ситуация развивается по варианту j называются частичной неопределенностью . К этим же случаям можно добавить и критерий Лапласа.

Критерий рациональности Лаплпаса (равновозможности, безразличия) основан на принципе равных вероятностей (pj = 1/n ) для всех вариантов реальной ситуации.

При использовании критерия максимизации среднего ожидаемого дохода выбирается решение, при котором достигается

, (3.7)

, (3.7)

где q ij – ожидаемый доход при выборе i -го варианта решения и j -ом состоянии среды (ситуации).

В случае минимизации среднего ожидаемого риска выбирается вариант решения, для которого обеспечивается

. (3.8)

. (3.8)

r ij – ожидаемые потери при выборе i -го решения варианта и реализации j -го варианта состоянии среды.

Пример 3.2. Используя критерий Лапласа равновозможности для исходных данных, приведенных в матрице последствий

,

,

необходимо выбрать наилучший вариант решения на основе: а) правила максимизации среднего ожидаемого дохода; б) правила минимизации среднего ожидаемого риска.

а) С учетом равной вероятности пяти вариантов исходов реальной ситуации (p j =1/n=1/5), значения среднего ожидаемого дохода для каждого из вариантов решения оцениваются по выражению (3.2) и составляют =5, = 6,2, = 7,00, = 4,4 (рис.3.7).

Рис. 3.7. Результаты расчета среднего ожидаемого дохода

Согласно критерию Лапласа (3.7), наилучшим вариантом решения будет третий, с максимальным средним ожидаемым доходом равным =7,00.

б) Рассчитываются элементы матрицы рисков по выражению (3.4) и для каждого варианта решения по выражению (3.6) вычисляются значения среднего ожидаемого риска с учетом равновероятности вариантов ситуации: = 3,60, = 2,40, = 1,60, = 4,20 (рис.3.8).

Рис. 3.8. Матрица рисков и величины среднего ожидаемого риска

С учетом критреия Лапласа (3.8) наилучшим будет третий вариант, с минимальным значением среднего ожидаемого риска равным 1,60.

3.4. Критерии выбора решений в условиях полной неопределенности

Критерий максимакса (крайнего, «розового» оптимизма) основан на оптимистическом принципе Л. Гурвица, согласно которому выбирается вариант, обеспечивающий наибольший эффект в самой благоприятной ситуации.

Если матрицу последствий (3.1) рассматривать как матрицу эффекта Е,

. (3.9)

. (3.9)

Данный критерий соответствует стратегии 1 (см. рис.3.6), его целесообразно применять в тех случаях, когда имеется возможность повлиять на противоположную сторону, чтобы сделать более благоприятной неконтролируемую внешнюю среду, и реализовать возможности оптимального использования управляемых внутренних факторов.

Пример 3.3. Принимая матрицу последствий в примере 3.2 за матрицу эффектов выбрать вариант решения по критерию максимакса.

1. Исходные данные вводятся в Excel (рис.3.9). Затем, используя функцию МАКС для ячеек (B4:F4;…; B7:F7), последовательно находятся максимальные значения по каждому решению : a 1 =8, a 2 =12, a 3 =10, a 4 =8 .

Рис. 3.9. Результаты выбора оптимального решения по критерию максимакса

2. Из последовательности найденных максимальных значений ai (G4:G7) с помощью функции МАКС (ячейка G8) выбирается наибольшее значение: a 2 =12 , с учетом этого рекомендуется принять второе решение.

Если элементами матрицы A (3.1) являются затраты З, то их можно рассматривать как потери и тогда решение обеспечивающее наименьшие затраты выбирается из условий минимизации затрат:

![]() . (3.10)

. (3.10)

Критерий минимина (пессимизма) основан на пессимистическом принципе, согласно которому в условиях неблагоприятной внешней среды управляемые факторы могут быть использованы неблагоприятным образом. Тогда, если матрица последствий является матрицей эффекта Е, то эффективное решение выбирается из условий обеспечения максимума:

. (3.11)

. (3.11)

В реальных условиях не всегда возможен контроль за неконтролируемыми факторами внешней среды, особенно когда необходимо учитывать фактор времени. Например, при долгосрочном прогнозировании и планировании; проектировании сложных объектов и др. Или например, издержки производства являются контролируемыми факторами на коротких интервалах времени и неконтролируемые в долгосрочной перспективе, поскольку заранее неизвестны стоимость электроэнергии, стоимость материалов и покупных изделий и т. п. Еще одним примером является определение объемов производства продукции предприятия (управляемый фактор), которые зависят от разных факторов связанных с процессом производства. Эти факторы относятся к внутренней среде предприятия: уровень конструкторской и технологической подготовки производства, тип используемого оборудования, квалификация работающих и пр.

Этому критерию соответствует стратегия 2 (см. рис.3.6).

Пример 3.4. Принимая матрицу последствий в примере 3.2 за матрицу эффектов выбрать вариант решения по критерию минимина.

1. Исходные данные вводятся в Excel (рис.3.10). Затем, используя функцию МИН для ячеек (B4:F4;…; B7:F7), последовательно находятся минимальные значения по каждому i -му решению : a 1 =2, a 2 =2, a 3 =3, a 4 =1 .

Рис. 3.10. Результаты выбора оптимального решения по критерию минимина

3. Из последовательности найденных минимальных значений ai (G4:G7) с помощью функции МИН (ячейка G8) выбирается наименьшее значение: a 4 =1 , с учетом этого рекомендуется принять четвертое решение.

При анализе матрицы затрат критерий пессимизма принимает следующий вид

![]() (3.12)

(3.12)

Критерий максимина (крайнего пессимизма) основан на пессимистическом принципе А. Вальда, согласно которому выбирается тот вариант, результат которого оказывается самым благоприятным среди наименее благоприятных.

Если ожидаемая ситуация будет складываться неблагоприятно, т. е. принесет самый малый доход: a i = min ai j , то выбирается такое решение, для которого минимальный (гарантированный) доход окажется наибольшим

. (3.13)

. (3.13)

Данный критерий является консервативным, поскольку предлагает выбор с осторожной линией поведения, поэтому его целесообразно использовать в тех случаях, когда необходимо обеспечить успех при любых возможных условиях. В матрице решений (рис. 3.6) критерий Вальда соответствует стратегии 3.

Пример 3.5. Для матрицы последствий в примере 3.2 выбрать вариант решения по критерию максимина.

1. По каждому i –му альтернативному решению, используя функцию МИН находятся минимальные значения : a 1 =2, a 2 =2, a 3 =3, a 4 =1 (см. рис. 3.11, ячейки G4:G7)

Рис. 3.11. Результаты выбора оптимального решения по критерию максимина

2. С помощью функции МАКС из последовательности найденных минимальных значений ai (G4:G7) выбирается максимальное a 3 = 3 (ячейка G8).

3. Согласно правилу Вальда (3.11) предпочтение следует отдать третьему варианту решения (i =3 ), с максимально гарантированным результатом (выигрышем) независимо от варианта ситуации (внешних условий).

Критерий минимакса (минимаксного риска, ожидания убытков) основан на принципе разочарования Л. Сэвиджа. Согласно этому принципу, выбирается вариант, при реализации которого максимально возможное разочарование (разность между максимально возможным результатом и результатами, которые можно получить по каждому из оставшихся вариантов) оказывается наименьшим.

Здесь ориентируются на худшую ситуацию, которая сопряжена с наибольшим риском. При выборе решения используется матрица рисков R (3.5). Лучшим считается вариант решения, при котором максимальное значение риска будет наименьшим:

.

(3.14)

.

(3.14)

При принятии инвестиционных решений в условиях неопределенности с ориентацией на наихудшие исходы применяются пессимистический критерий (максимина) и критерий разочарования (минимакса).

Данный критерий используется в тех случаях, когда требуется в любых условиях избежать большого риска, он соответствует стратегии 4 (рис. 3.6).

Пример 3.6. По матрице последствий в примере 3.2 выбрать вариант решения по критерию минимакса.

1. Предварительно по матрице последствий примера 2, используя выражение (3.4), рассчитываются элементы матрицы риска рис. 3.12.

2. В каждой строке матрицы рисков с помощью функции МАКС выбирается ее максимальный элемент (ячейки G4:G7): r i = : r 1 = 8, r 2 = 6, r 3 = 5, r 4 = 7.

Рис. 3.12. Результаты выбора оптимального решения по критерию минимакса

3. Согласно правилу Сэвиджа из этих величин выбирается наименьшая (функция МИН в ячейке G8): r 3 = 5, т. е. следует принять 3-е решение (i =3 ). Выбор этого варианта означает, что максимальные потери при различных вариантах ситуации окажутся минимальными и не превысят 5 единиц.

Критерий Гурвица обобщенного максимина (пессимизма-оптимизма) предполагает выбор смешанной стратегии , когда в определенной пропорции сочетаются пессимизм (осторожность) и оптимизм (склонность к значительному риску), т. е. выбирается промежуточное решение между линией поведения в расчете на худшее и линией поведения в расчете на лучшее.

По данному критерию выбирается вариант решения, при котором достигается максимальный показатель G , определяемый из выражения:

Gi = max [a min a i j + (1 - a ) max a i j ]. (3.15)

i j j

где а ij – выигрыш при i -м решении при j -м варианте обстановки,

a – коэффициент, отражающий степень оптимизма (0 ≤ a ≤ 1 ): при a = 0 выбирается линия поведения в расчете на лучшее, т. е. делается ориентация на предельный риск (получаем максимаксный критерий); при a = 1 делается ориентация на худшее, тогда получаем критерий Вальда - ориентир на осторожное поведение. Промежуточные значения a между 0 и 1 и выбираются в зависимости от конкретной обстановки и склонности к риску лица, принимающего решение.

Пример.3.7. Предприятие готовится выпускать новые виды продукции, при этом возможны четыре варианта решений Q 1, Q 2 , Q 3 , Q 4 , каждому из которых соответствует определенный вид продукции или их сочетание. Структуру спроса на продукцию характеризуют три варианта обстановки S1 , S2 , S3 . Эффективности выпуска новых видов продукции а i j для каждой пары сочетаний решений Qi (i =1,2,…, m ) и обстановке Sj (j =1,2,…, n ) приведены в таблице на рис.3.12. Необходимо по критерию Гурвица найти наиболее выгодное решение Qi и оценить влияние коэффициента оптимизма на выбор решения.

1. Зададимся последовательностью коэффициентов k с шагом 0,25: 0; 0,25; 0,50; 0,75; 1,00 и введем исходные данные на рабочий лист Excel, рис. 3.12.

2. Результаты расчета показателя G по выражению (3.13) для различных вариантов решений в зависимости от величины коэффициента k приведены в нижней таблице рис.3.13.

Рис. 3.13. Исходные данные, расчетные формулы и результаты расчета критерия Гурвица (стрелки показывают эффективные решения)

Как видно из рисунка (ячейки В18:F18), изменение коэффициента k влияет на выбор варианта решения, которому стоит отдать предпочтение.

Выбор того или иного критерия зависит от ряда факторов:

Характера решаемой задачи;

Поставленных целей,

Совокупности ограничений,

Склонности к риску лиц, принимающих решение.

Следует отметить, что рассмотренные способы и приемы решения задач в условиях риска и неопределенности не ограничиваются перечисленными методами. В зависимости от конкретной ситуации в процессе анализа могут использоваться и другие методы, например, использование среднеквадратического отклонения и коэффициента вариации как меры риска.

3.5. Анализ доходности и риска финансовых операций на основе принципа оптимальности Парето

Финансовой называется операция, начальное и конечное состояния которой имеют денежную оценку, цель проведения которой заключается в максимизации дохода - разности между конечной и начальной оценками.

Обычно финансовые операции проводятся в условиях неопределенности и потому их результат невозможно предсказать заранее. Поэтому финансовые операции рискованны, т. е. при их проведении возможны как прибыль, так и убыток (или незначительная прибыль по сравнению с ожидаемой).

Существует несколько способов оценки финансовой операции с точки зрения ее доходности и риска. Наиболее часто доход операции представляется случайной величиной Q , а риск операции r оценивается средним квадратическим отклонением этого случайного дохода.

Постановка задачи в общем виде. Пусть А – некоторое множество операций, которые различаются хотя бы одной характеристикой. При выборе наилучшей операции желательно, чтобы Q было больше, а r меньше.

Считают, что операция а доминирует операцию b (обозначается а > b), если Q (а) ≥ Q (b ) и r (a ) ≤ r(b ) и хотя бы одно из этих неравенств строгое. При этом операция а называется доминирующей , а операция b – доминируемой . Причем никакая доминируемая операция не может быть признана наилучшей, поэтому наилучшую операцию следует искать среди недоминируемых операций. Множество недоминируемых операций называется множеством (областью) Парето или множеством оптимальности по Парето .

Для множества Парето справедливо утверждение: каждая из характеристик Q, r является однозначной функцией другой, т. е. на множестве Парето по одной характеристике операции можно однозначно определить другую.

Пример. 3.8. Из четырех возможных финансовых операций с ожидаемыми доходностями Q 1, Q 2, Q 3, Q 4 и соответствующими вероятностями их получения p1, p2, p3 , p4 необходимо выбрать операцию оптимальную по Парето.

Значения ожидаемых доходностей qj и соответствующих им вероятностей pj приведены в следующей матрице

p1 p2 p3 p4

Поскольку ожидаемый доход финансовой операции считается случайной величиной Q

, то его среднее значение оценивают математическим ожиданием: ![]() , (3.16)

, (3.16)

где pi j - вероятность получения дохода qi j в i – ой финансовой операции.

Количественной мерой риска r финансовой операции считается s - среднее квадратическое отклонение

r i = , (3.17)

которое характеризует степень разбросанности возможных значений дохода вокруг среднего ожидаемого дохода. Дисперсию доходности D удобно оценивать по формуле: D[Q i ] = M [(Q i - ) 2 ] = M [Q i 2 ] – .

Здесь M [Q i 2 ] = å q 2 i j pi j – математическое ожидание квадрата ожидаемой доходности в i -ой финансовой операции.

Расчеты средних ожидаемых доходов и рисков по вышеприведенным формулам выполним в среде Excel. Рабочий лист с исходными данными, расчетными формулами и результатами расчета средних доходностей Q c p и риска r приведен на рис. 3.14.

Рис. 3.14. Общий вид рабочего листа с результатами расчета

Найденные в результате расчета средние ожидаемые доходы`Qi и соответствующие им риски r i нанесем на график в системе координат: доход (вертикальная ось) - риски (горизонтальная ось), рис. 3.15.

Рис. 3.15. Графическая интерпретация результатов расчета эффективности финансовых операций в системе координат: ожидаемая доходность – риск

Проанализируем взаимное расположение 4-х точек на графике с позиции их доминирования. Чем выше точка (`Q, r), тем более доходная операция, чем точка правее - тем операция более рисковая. Значит, нужно выбирать точку выше и левее. Точка (`Q¢, r¢) доминирует точку (`Q, r) если `Q¢ ³`Q и r¢ £ r. В данном случае 1-я операция доминирует 2-ю, 3-я доминирует 2-ю и 3-я доминирует 4-ю. Но 1-я и 3-я операции несравнимы - доходность 3-й больше, но и риск ее тоже больше.

вероятность того, что событие риска наступит . Все риски имеют вероятность больше нуля и меньше 100%. Риск с вероятностью 0 не может произойти и не считается риском . Риск с вероятностью 100% также не является риском , поскольку это достоверное событие, которое должно быть предусмотрено планом проекта.Методология - определяет и описывает подходы, инструменты и источники данных, используемые для работы с рисками .

Роли и обязанности - раздел содержит описание, кто какую работу выполняет в ходе управления рисками проекта.

Бюджетирование - определяет бюджет для управления рисками проекта.

Временные рамки - устанавливают частоту процессов управления рисками .

Инструменты - раздел определяет, какие методы количественного и качественного анализа рисков рекомендуется применять и в каких случаях.

На этапе планирования в соответствии с принятой политикой и процедурами в процессе управления рисками организация должна осуществлять следующие действия:

- утвердить систематический подход к определению рисков

, их оценке и обработке.

Системный подход предполагает введение классификации рисков , определение событий, влияющих на ход проекта и его результаты, определение способа выражения рисков . В отношении качества, затрат, сроков или технических характеристик определяют способ выражения рисков в соответствующих терминах, включая показатели там, где это возможно;

- идентифицировать риски

.

К этому действию относят определение исходных событий, связанных с каждым риском в каждой из категорий рисков , а также выявление взаимосвязей между источниками возникновения рисков . Определяют способ выражения рисков в соответствующих терминах и, при возможности, в показателях.

Определение уровней вероятности возникновения рисков и их последствий

Общие определения уровней вероятности и уровней воздействия адаптируются отдельно для каждого проекта в ходе процесса планирования управления рисками и используются в процессе качественного анализа рисков . Можно применить относительную шкалу, на которой вероятность обозначена описательно, со значениями от "крайне маловероятно" до "почти наверное", или шкалу, на которой вероятности соответствует цифровое значение , например: 0,1 - 0,3 - 0,5 - 0,7 - 0,9. В табл. 5.2 представлено семиуровневое разделение вероятности . Для каждого интервала вероятностей выполнена относительная и числовая оценка.

При оценке воздействия риска определяется потенциальный эффект, который он может оказать на цель проекта (например время, стоимость , содержание или качество). В табл. 5.3 представлена шкала для оценки угрозы риска , определенного в денежном выражении.

| Интервал вероятностей | Значение вероятности , используемое для вычислений | Словесная формулировка | Числовая оценка |

|---|---|---|---|

| От 1% до 14% | 7% | крайне маловероятно | 1 |

| От 15% до 28% | 21% | низкая вероятность | 2 |

| От 29% до 42% | 35% | скорее нет | 3 |

| От 43% до 57% | 50% | 50-50 | 4 |

| От 58% до 72% | 65% | возможно | 5 |

| От 73% до 86% | 79% | весьма правдоподобно | 6 |

| От 87% до 99% | 93% | почти наверняка | 7 |

| Оценка | Денежное выражение |

|---|---|

| 1 | до $100 |

| 2 | $100-$1000 |

| 3 | $1000-$10,000 |

| 4 | $10,000-$100,000 |

| 5 | $100,000-$1,000,000 |

| 6 | $1,000,000-$10 миллионов |

| 7 | $10 миллионов-$100 миллионов |

| 8 | $100 миллионов-$1 миллиард |

| 9 | $1 миллиард-$10 миллиардов |

| 10 | свыше $10 миллиардов |

Когда денежные единицы не могут быть применены, проектная группа может использовать другие шкалы оценки последствий риска (см. табл. 5.4). Система оценки воздействий должна отражать политику и ценности организации и проектной группы.

| Оценка | Перерасход средств | Календарный график | Технические условия |

|---|---|---|---|

| 1 (низкая) | до 1% | сдвиг на 1 неделю | небольшая потеря производительности |

| 2 (средняя) | до 5% | сдвиг на 2 недели | умеренное снижение производительности |

| 3 (высокая) | до 10% | сдвиг на 1 месяц | серьезный ущерб для производительности |

| 4 (критическая) | от 10% | сдвиг более 1 мес. | задача не может быть выполнена |

| Определенные условия для шкалы оценки степени возможного влияния риска (показаны только примеры негативных воздействий) | |||||

|---|---|---|---|---|---|

| Цель проекта | Показаны значения по относительной и числовой шкалам | ||||

| Очень низкое | Низкое | Умеренное | Высокое | Очень высокое | |

| 0,05 | 0,10 | 0,20 | 0,40 | 0,80 | |

| Стоимость | Незначительное увеличение | Увеличение < 5% | Увеличение 5-10% | Увеличение 10-20% | Увеличение > 20% |

| Сроки | Незначительное увеличение | Увеличение < 5% | Увеличение 5-10% | Увеличение 10-20% | Увеличение > 20% |

| Содержание (объем) | Изменения незаметны | Незначительные изменения | Значительные изменения | ||

| Качество | Изменения незаметны | Незначительные изменения | Изменения требуют согласия клиента | Неприемлемое для клиента изменение | Достижение конечных результатов невозможно |

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс