В зависимости от характера участия различных факторов в процессе производства и особенностей перенесения их стоимости на изготавливаемую продукцию различают основные и оборотные фонды. Часть производственного капитала, который служит в процессе производства на протяжении нескольких лет и переносит свою стоимость на готовый продукт постепенно, по частям, называется основным капиталом . Он, в свою очередь, подразделяется на:

активный капитал – это станки, механизмы, оборудование, робототехника, электроника, приспособления;

пассивный капитал – это производственные здания, сооружения, складские помещения.

Часть производственного капитала, которая используется на изготовление продукции и в процессе одного оборота полностью переносит свою стоимость на произведенные товары, называется оборотным капиталом. А это сырьё, материалы, полуфабрикаты, топливо, энергия, заработная плата и т.д.

Использование предприятием (фирмой) в процессе производства малоотходных и безотходных технологий содействуют внедрению режима экономии оборотных средств, повышению его эффективности.

Важнейшее значение для повышения эффективности производства имеет основной капитал, поэтому его необходимо поддерживать в состоянии высокой технической готовности. Нельзя допускать высокой изношенности основных фондов, надо постоянно следить за переобновлением и совершенствованием технической и технологической базы производства.

Движение основного капитала связано с износом, амортизацией и обновлением. Различают физический и моральный износ основного капитала.

Физический износ – это полная утрата полезных свойств основным капиталом в процессе его промышленного использования или хранения в условиях, не соответствующих техническим.

Моральный износ – это обесценивание основного капитала независимо от физического износа в связи с появлением новых, более производительных, более дешёвых аналогов или экологически чистых.

По мере износа происходит рост амортизационных отчислений основных средств в амортизационный фонд . Амортизация – это постепенное перенесение суммы износа основных средств на готовую продукцию. После реализации готовой продукции сумма амортизации в размере износа основных средств перечисляется в амортизационный фонд. Денежные средства из амортизационного фонда должны использоваться только на капитальный ремонт основных средств (частичное восстановление утраченных свойств) или реновацию (полное восстановление, т. е. их покупку или изготовление). Амортизация, как правило, начисляется по месяцам. Годовая сумма амортизации – это часть стоимости основных средств, изношенных в течение года и отнесённых в затраты на годовой выпуск готовой продукции.

Для удержания передовых стратегических позиций в области используемых технологий в условиях ускорения НТП западными государствами применяется ускоренная амортизация . Сущность ускоренной амортизации состоит в том, что амортизационные отчисления на основные средства производства рассчитываются исходя не из реального срока их службы и фактического размера износа, а завышенные, сориентированные на более короткий срок их производственного использования. Это дает возможность до истечения полного срока службы основных средств переносить полную их стоимость в амортизационный фонд и своевременно накапливать инвестиционные средства для приобретения новых более дешевых и высокопроизводительных аналогов, разрабатываемых наукой. Безусловно, это ведет к увеличению себестоимости выпускаемой продукции за счет включения в нее завышенной нормы износа и, могло бы стать следствием снижения прибыли, другого важного источника инвестиционных ресурсов предприятий (фирм). Однако этого не происходит, поскольку находясь на более высоком технологическом уровне развития, они успешно реализуют свою, более высококачественную продукцию по завышенным ценам. Отсюда очевидно, что применять ускоренную амортизацию на предприятиях с отсталыми, устаревшими технологиями бесперспективно, поскольку практически невозможно повысить цену на продукцию, изготовленную на устаревшем оборудовании, для компенсации потерь прибыли на сумму, завышаемых амортизационных отчислений, включаемых в себестоимость выпускаемой продукции. Более того, используя ускоренную амортизацию, они получают возможность реализации частично изношенного, но еще пригодного для использования оборудования, техники в экономически отсталые регионы по ценам, превышающим их остаточную стоимость.

Всё это создаёт предпосылки для быстрого наращивания инвестиционных средств и ускоренного переобновления основного капитала и удержания стратегических направлений в области освоения новейших технологий, основанных на широком использовании ноу-хау.

Выбытие – это последняя фаза движения основных фондов. Результаты от выбытия рассчитывается следующим образом: выручка от продажи за минусом затрат на их демонтаж относятся на счёт прибылей и убытков.

Производительный капитал (фонды) состоит из двух частей стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки. Этими частями являются: а) основной и б) оборотный капитал.

1. Элементы, составляющие основные фонды, вещественно в создаваемый продукт не входят. Основные фонды участвуют в ряде производственных циклов до полного износа составляющих их вещественных элементов. Оборотные же фонды полностью потребляются в рамках одного производственного цикла и превращаются в готовый продукт, входят в его «натуральный состав».

2. Стоимость основных фондов частями входит в стоимость создаваемого продукта - по мере износа вещественных элементов, тогда как оборотные фонды переносят свою стоимость полностью в течение одного производственного цикла.

3. После реализации продукции стоимость основных фондов возмещается в той части, которая соответствует нормативному уровню их изношенности. Вследствие этого основные фонды могут быть заменены полностью только после того, как вся их стоимость частями перейдет на продукт и будет накоплена в форме «амортизационного фонда».

Зато стоимость потребленных оборотных фондов возмещается в реализации продукции сразу, что позволяет снова приобрести их для нового цикла производства.

Исходя из этих различий, можно дать следующие определения основным и оборотным фондам.

Основными фондами называются средства труда, которые вовлечены в производственный процесс, функционируют во многих производственных циклах, сохраняя при этом свою натурально-вещественную форму, и переносят свою стоимость на стоимость готовой продукции по частям, по мере изнашивания.

Основной капитал - та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве, но переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям.

К нему относятся средства труда - заводские здания, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, каменные производственные здания могут служить 50 лет, машины - 10-12 лет, инструменты - 2-4 года.

Оборотные фонды - это предметы труда, которые целиком потребляются в однократном процессе производства, изменяют свою натуральную форму, полностью переносят свою стоимость на готовый продукт и стоимость которых возмещается после каждого производственного цикла.

В отличие от основного оборотный капитал - другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт и возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. Как известно, после обработки сырье и вспомогательные материалы утрачивают свои прежние полезные качества и принимают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо.

К оборотному капиталу на практике относят заработную плату, поскольку способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала: чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников. Это, в конечном счете, увеличит размер прибыли.

Еще по теме Экономические признаки отличия основного капитала от оборотного.:

- 26. Состав и структура оборотного капитала.Оборотный капитал – финансовые ресурсы предприятия, инвестируемые в оборотные активы. Оборотные активы включают в себя: 1) оборотные фонды – часть производственных фондов предприятия, вещественные элементы которых в процессе производства, в отличие от основных фондов, расходуются в течение одного производственного цикла, и их стоимость переносится н

- 2. Основной капитал фирмы: его оборот, амортизация, срок окупаемости. Оборотный капитал

- 9.1. Оборотный капитал организации Характеристика кругооборота, оборота и структуры оборотного капитала

- Оценка оптимальности системы финансирования вложений в активы. Основной и оборотный капитал

- 3.1 Развитие предприятий на основе оптимизации запасов экономических ресурсов и кругооборот оборотного капитала

- 15. ОБОРОТНЫЙ КАПИТАЛ ОРГАНИЗАЦИИ: СОСТАВ ОБОРОТНЫХ АКТИВОВ, НОРМИРУЕМЫЕ И НЕНОРМИРУЕМЫЕ ОБОРОТНЫЕ АКТИВЫ Теоретический материал

- Авторское право - Адвокатура - Административное право - Административный процесс - Антимонопольно-конкурентное право - Арбитражный (хозяйственный) процесс - Аудит - Банковская система - Банковское право - Бизнес - Бухгалтерский учет - Вещное право - Государственное право и управление - Гражданское право и процесс - Денежное обращение, финансы и кредит - Деньги - Дипломатическое и консульское право - Договорное право - Жилищное право - Земельное право - Избирательное право - Инвестиционное право - Информационное право - Исполнительное производство - История государства и права - История политических и правовых учений - Конкурсное право - Конституционное право - Корпоративное право - Криминалистика - Криминология - Маркетинг -

Каждое предприятие нуждается в деньгах, первоначальном капитале, чтобы запустить бизнес. В целом капитал может быть двух видов – основным и оборотным, где первый относится к капиталу, который инвестирован в приобретение основных средств для бизнеса, в то время как второй представляет собой сумму денежных средств, выделенных на каждодневное финансирование бизнес-операций. Для непрофессионала, эти термины звучат одинаково, но в бухгалтерии они отличаются во многих отношениях.

Сравнительная таблица

| Основа для сравнения | Фиксированный капитал | Рабочий капитал |

| Значение | Основные средства относятся к инвестициям предприятия в долгосрочной перспективе активов компании. | Оборотные средства означают вложения капитала в оборотные активы компании. |

| Состоят из | Товаров длительного пользования, чей срок полезного использования более одного отчетного периода. | Краткосрочные активы и обязательства |

| Ликвидность | Сравнительно низкой ликвидностью | Высоколиквидным |

| Назначение | Используется для покупки внеоборотных активов для бизнеса | Используется для краткосрочного финансирования |

| Обслуживает | Стратегические цели | Оперативные цели |

Основные и оборотные средства важные финансовые показатели предприятий.

Определение основных средств

Основные средства относятся к капитальным инвестициям

, сделанным в долгосрочных активах компании. Это обязательное требование фирмы в ходе ее начальной стадии, для того чтобы начать с нуля или вести существующий бизнес. Это та часть общего капитала, который не используется для производства, но находится в бизнесе в течение более одного отчетного года. Его природа постоянна и существует в виде материальных и нематериальных активов компании.

Потребность в основных средствах в любом бизнесе зависит от производственных объектов, железных дорог, телекоммуникаций, инфраструктуры и требует высокого основного капитала по сравнению с предприятиями осуществляющих оптовую и розничную торговлю. Используется для продвижения бизнеса, расширения, модернизации и так далее.

Основной капитал (ОС) вкладывают в приобретение внеоборотных активов. Следовательно, амортизация начисляется на такие активы, снижая стоимость с течением времени.

Виды основных средств, применяемых российскими предприятиями:

- Здания, сооружения.

- Машины, оборудование.

- Дороги, находящиеся в собственности компании.

- Компьютеры, цифровые технологии, роботы.

- Коммунальная инфраструктура.

- Инструменты, патенты, авторское право.

- Библиотечные коллекции, антиквариат, ценности музея.

Основными средствами также считаются капитальные вложения в модернизацию различных видов инфраструктуры, объекты природы.

Определение оборотных средств

Оборотный капитал, это «барометр», измеряющий финансовую устойчивость и эффективность работы предприятия, равен сумме текущих активов за вычетом текущих обязательств, где оборотные активы могут быть конвертированы в денежные средства в течение одного года. Эти суммы были получены от баланса вашей компании. Например, если оборотные активы в размере $450,000 и текущие обязательства $320,000 тогда оборотные средства компании 130,000$.

Текущие обязательства погашаются в течение одного года – кредиторы, налоговые положения, краткосрочные кредиты, банковский овердрафт и т.д. Даже при значительном объеме ОС предприятие может испытывать дефицит денежных средств, когда активы не обращаются в наличные. Если фирма имеет большинство текущих активов в виде запасов – инвентарь должен быть продан. Аналогичным образом, если компания имеет большой объем несобранной дебиторской задолженности, сумма оборотных средств уменьшится.

Оборотные средства используются для ежедневного финансирования и оплаты операций. Определяет краткосрочную платежеспособность компании.

Эти средства могут быть классифицированы по следующим основаниям:

На основе времени:

- Валовой оборотный капитал: инвестиции в оборотные активы фирмы

- Чистый оборотный капитал: вычет текущих обязательств из текущих активов.

На основе концепции:

- Постоянный

- Временный

Различия между основными и оборотными средствами

- Основные средства определяются как часть совокупного капитала предприятия, которое вкладывается в долгосрочные активы. Оборотные средства относятся к капиталу, который используется каждодневно.

- К основным средствам относятся – товары длительного пользования, которые будут оставаться в бизнесе в течение более одного отчетного периода. С другой стороны, оборотный капитал состоит из краткосрочных активов и обязательств бизнеса.

- Основные средства относительно неликвидны, поскольку их невозможно быстро преобразовать в наличность. В отличие от оборотного капитала инвестиций, которые могут быть легко конвертированы в денежные знаки.

- Основной капитал используется для покупки внеоборотных активов для бизнеса, в то время как оборотные средства используются для краткосрочного финансирования.

- Основной капитал служит стратегическим целям субъекта, который включает в себя долгосрочные бизнес-планы. В отличие от оборотного капитала, который работает, создавая прибыль.

Вывод

Отличие основных средств от оборотных заключается в их цели. После рассмотрения вышеуказанных пунктов, вполне очевидно, что основные и оборотные средства не противоречат друг другу по своей природе, дополняя друг друга, обеспечивая выгодное использование основных фондов компании.

Основной и оборотный капитал

Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь цикл кругооборота и возвращается к предпринимателю в денежной форме за совершенно разные сроки. Этими частями являются: а) основной и б) оборотный капитал:

Схема № 1. Деление капитала на основной и оборотный

Основной капитал - та доля производительного капитала, которая полностью в течение длительного срока участвует в производстве. Но она переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда - заводские здания, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа.

В отличие от этого оборотный капитал - другая часть производительного капитала, стоимость которой полностью переносится на созданный продукт. Она возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте.

К оборотному капиталу на практике относят заработную плату. Ибо способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала. Чем быстрее возвращаются, в частности, деньги, затраченные на заработную плату, тем шире возможность за тот же год нанять больше работников, что в конечном счете увеличит размер прибыли.

Кроме основных и оборотных фондов, функционирующих в сфере производства, предприятия имеют фонды обращения - денежные средства, и товары, предназначенные для реализации. Фонды обращения и оборотные фонды возобновляются после каждого кругооборота. Между ними существует тесная связь - оборотные фонды превращаются в процессе производства в фонды обращения (готовую продукцию, затем в денежные средства), и наоборот, денежные средства, вырученные от реализации продукции, превращаются в элементы оборотных фондов - сырье, топливо и т.п. В связи с этим денежные средства, вложенные в оборотные фонды и фонды обращения, объединяются в оборотные средства.

Оборотные средства - это средства, авансируемые для обеспечения непрерывного кругооборота и возвращающиеся в денежной форме полностью после каждого производственного цикла.

Особую заботу предприниматели проявляют о сохранении и возмещении стоимости основного капитала, который по своей экономической природе относится к постоянно возобновляемому капиталу. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соответствии с их износом. Этот износ бывает двояким: 1) физическим и 2) стоимостным.

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях: а) в процессе производительного применения (поломка машин, разрушение фабричного здания от вибраций и т.п.) и б) если оборудование бездействует и утрачивает свои качества.

Стоимостной (его часто называют моральным) износ - это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида: а) когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования, и б) когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции). В результате оборудование быстрее переносит свою стоимость на готовые изделия.

Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. К моменту износа вещественных элементов этого капитала в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование. Эти деньги идут и на капитальный ремонт средств труда (работы по восстановлению технических качеств оборудования и его производительности).

Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную форму перенесенной на продукцию стоимости действующих основных фондов. Эти отчисления включаются в общую сумму затрат предприятия на производство продукции.

Величина годового амортизационного фонда зависит от двух факторов: среднегодовой стоимости основного капитала и нормы амортизации.

Норма амортизации А н определяется как отношение годовой суммы амортизационных отчислений А о к среднегодовой стоимости основного капитала.Ко, выраженное в процентах:

Норма амортизации показывает, за сколько лет стоимость основного капитала должна быть полностью возмещена. Норма амортизации определяется с учетом: а) экономически целесообразных (нормативных) сроков службы средств труда (которые зависят от их долговечности и физического износа); б) сравнительной эффективности затрат на капитальный ремонт, модернизацию (совершенствование) и замену машин и оборудования; в) фактического возраста основного капитала, находящегося в эксплуатации; г) стоимостного износа средств труда.

1. Основной капитал предприятия

4. Источники формирования оборотного капитала предприятия

1. Основной капитал предприятия

Представляя собой важнейшую и значительную часть национального богатства страны, основной капитал характеризует материальную базу, технический уровень производства. В финансовой отчетности основной капитал отражается как основные средства. По материально-вещественному составу основной капитал представляет собой основные фонды.

Основные фонды - это совокупность произведенных общественным трудом материально-вещественных ценностей, которые используются в неизменной натуральной форме в качестве средств труда в течение длительного периода времени и утрачивают свою стоимость по частям.

В качестве критерия оценки длительности оборота принята продолжительность процесса материального производства, равная одному году. Исходя из этого критерия в теории и на практике принято относить средства труда с оборачиваемостью свыше одного года к основным фондам, а с оборачиваемостью до одного года - к средствам в обороте.

С точки зрения финансового учета на предприятии основные фонды - это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев. Отсюда не относятся к основным фондам и учитываются предприятием (организацией) в составе оборотных средств предметы со сроком службы менее 12 месяцев независимо от их стоимости.

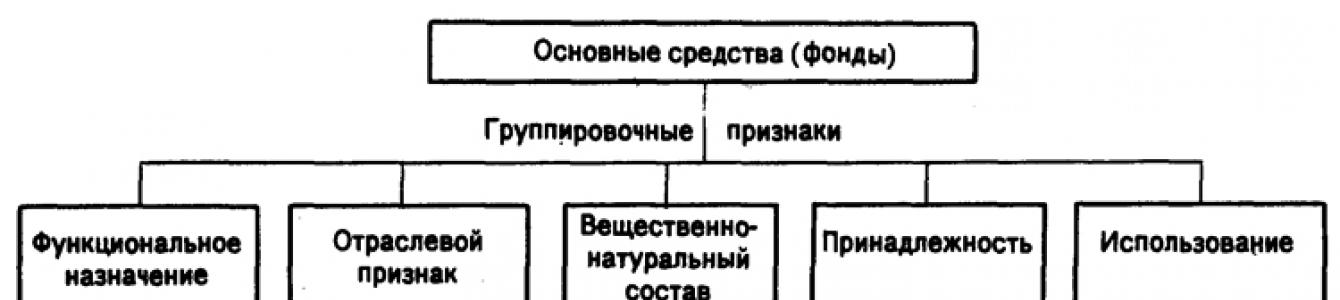

Для учета и планирования воспроизводства основные фонды делятся на группы и виды в соответствии с назначением в производственном процессе. Согласно Типовому общероссийскому классификатору основных фондов, утвержденному постановлением Государственного комитета РФ по стандартизации, метрологии и сертификации от 26 декабря 1994 г. № 359, выделяются следующие группы основных фондов: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства и др. Соотношение различных групп основных фондов в общей их стоимости составляет видовую структуру основных фондов.

Основные фонды подразделяются на производственные и непроизводственные в зависимости от целевого назначения и степени их участия в процессе воспроизводства.

Производственными фондами принято называть средства производства, которые в течение многих производственных циклов сохраняют натуральную форму и переносят свою стоимость на готовый продукт постепенно, по мере износа. Однако нельзя ставить знак равенства между средствами производства и основными фондами.

Понятие «средства производства» шире понятия «основные производственные фонды», так как в состав последних входят лишь те средства производства, которые созданы трудом и участвуют в создании не только потребительной стоимости продукта, но и его стоимости.

Основные производственные фонды (ОПФ) представляют собой совокупность средств производства, созданных общественным трудом, которые длительное время участвуют в процессе производства и по мере износа переносят свою стоимость на стоимость производимого продукта.

Основные фонды, не участвующие непосредственно в производстве, являются основными фондами непроизводственного назначения . К ним относятся: жилые здания, общежития, клубы, дома культуры, бани, гостиницы, школы, больницы и др.

В производстве различают активные и пассивные основные фонды. Активные основные фонды - это машины, оборудование, передаточные устройства, вычислительная техника, контрольно-измерительные и регулирующие приборы, транспортные средства, пассивные - здания, сооружения и т. д.; они непосредственно не участвуют в переработке и перемещении сырья, материалов, полуфабрикатов, но создают необходимые для производства условия.

2. Источники формирования основного капитала предприятия

Воспроизводство основного капитала на предприятиях может осуществляться либо за счет прямых инвестиций, либо путем передачи объектов основного капитала учредителями в счет взносов в уставный капитал, либо при безвозмездной передаче юридическими и физическими лицами.

Прямые инвестиции представляют собой затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих.

Финансирование прямых инвестиций - это порядок предоставления денежных средств, система расходования и контроля за целевым и эффективным их использованием. В настоящее время финансирование прямых инвестиций осуществляется за счет собственных финансовых ресурсов и внутрихозяйственных резервов; заемных денежных средств; привлеченных денежных средств, получаемых от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц; денежных средств, поступающих в порядке перераспределения из централизованных инвестиционных фондов концернов, ассоциаций и других объединений; средств внебюджетных фондов; ассигнований из бюджетов различных уровней, предоставляемых на безвозвратной основе; средств иностранных инвесторов.

Собственные финансовые ресурсы предприятия включают первоначальные взносы учредителей в момент организации и часть денежных средств, полученных в результате его хозяйственной деятельности (экономия от снижения себестоимости, экономия от снижения цен на оборудование, амортизационные отчисления, прибыль от основной деятельности).

К заемным денежным средствам относятся долгосрочные кредиты банков, которые предоставляются предприятию на основании кредитного договора, на условиях возвратности, срочности, платности, обеспеченности под гарантии, залога недвижимости, залога других активов предприятия.

Источником финансирования воспроизводства основных фондов являются также заемные средства других предприятий. Предприятиям могут предоставляться также займы индивидуальными инвесторами (физическими лицами).

В последнее время получает распространение такой источник заемных средств как ссуды из федерального и региональных бюджетов на финансирование быстро окупаемых коммерческих проектов, реализация которых позволит обеспечить развитие наиболее важных направлений отраслей хозяйства. Эти ссуды размещаются на конкурсной основе.

Следующим источником финансирования прямых инвестиций являются привлеченные средства, получаемые предприятиями на финансовом рынке.

Одним из путей выхода из сложившейся ситуации является развитие лизинга. Лизинг - это вид предпринимательской деятельности, направленной на инвестирование временно свободных денежных средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользования для предпринимательских целей. Лизинг позволяет предприятиям снизить уровень собственного капитала в источниках финансирования инвестиций.

Средства из федерального и региональных бюджетов и из отраслевых и межотраслевых внебюджетных фондов выделяются в основном на финансирование федеральных, региональных или отраслевых целевых программ, реализация которых позволит сконцентрировать финансовые ресурсы на наиболее важных направлениях развития отраслей хозяйства и социальной сферы. Безвозмездное финансирование из этих источников фактически превращается в источник собственных средств.

Привлечение иностранных инвестиций обеспечивает развитие международных экономических связей и внедрение передовых научно-технических достижений, хотя в принципе оно не способно компенсировать недостаток отечественных инвестиций. Активизация иностранных инвесторов возможна только вслед за активизацией национальных инвесторов и предоставлением иностранным инвесторам благоприятного режима инвестирования.

Амортизация - перенесение по частям стоимости основных фондов по мере их физического износа на производимый с их помощью продукт (или услуги).

Физический износ приводит в негодность машины и оборудование и делает невозможным их дальнейшее участие в производстве. Наряду с физическим износом основные фонды претерпевают и моральный износ . Это явление объясняется тем, что темпы технического прогресса, складывающиеся в мировой хозяйственной практике, приводят к необходимости появления приблизительно каждые 5 – 6 лет принципиально новых машин или технологий практически в каждой сфере деятельности. Это означает, что имеющееся на предприятии оборудование по своей эффективности, экономическим возможностям будет уступать аналогам, действующим на других предприятиях.

Амортизация осуществляется с целью накопления денежных средств для последующего восстановления и воспроизводства основных фондов. Амортизационные отчисления - это денежное выражение размера амортизации, соответствующее степени износа основных фондов.

3. Оборотный капитал предприятия

Оборотный капитал - это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции.

Оборотные средства выступают, прежде всего как стоимостная категория. Оборотные средства в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличие от ТМЦ, оборотные средства не расходуются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий.

По функциональному назначению оборотный капитал предприятия подразделяется на оборотные производственные фонды и фонды обращения .

Оборотные производственные фонды обслуживают сферу производства.

Производственные фонды являются материальной основой производства. Они необходимы для обеспечения процесса производства продукции, образования стоимости. Оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму в течение одного производственного цикла.

К оборотным производственным фондам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, горючее, тара, инструменты, инвентарь, запасные части. Все они составляют производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов.

Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства.

Другой элемент оборотных средств предприятия - фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения состоят из готовой продукции на складе; товаров отгруженных; денежных средств в кассе предприятия и на счетах в банке; дебиторской задолженности; средств в прочих расчетах.

Кроме разделения по составу оборотные средства можно классифицировать по следующим признакам.

По месту и роли в процессе воспроизводства различают оборотные средства в сфере производства и сфере обращения. Установление оптимального соотношения оборотных средств в производстве и обращении имеет важное значение для обеспечения денежными средствами выполнения производственной программы, а также является одним из основных факторов повышения эффективности использования оборотных средств.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Отечественная практика предполагает нормирование, т.е. установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением товаров отгруженных, денежных средств и средств в расчетах. Размер ненормируемых оборотных средств определяется в оперативном порядке.

По источникам формирования оборотные средства делятся на собственные, заемные и привлеченные.

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Она включает определение состава и структуры оборотных средств; установление потребности предприятия в оборотных средствах; определение источников формирования оборотных средств; ответственность за сохранность и эффективное использование оборотных средств.

Под составом оборотных средст в понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, т.е. их размещение по отдельным элементам.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, т.е. показывает долю каждого элемента в общей сумме оборотных средств.

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс