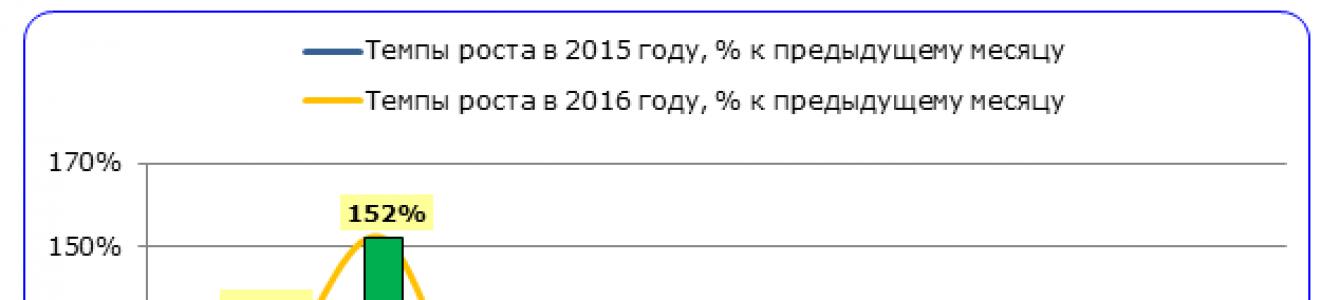

Производство спецодежды демонстрирует хорошие показатели, не смотря на кризис. По результатам анализа , п рирост по итогам первых четырех месяцев 2016 года составил 18 г/г. На рынке преобладает российская продукция.

Рынок СИЗ и спецодежды - это рынок постоянного спроса. Трудовой кодекс и большинство действующих нормативов требуют обновления спецодежды раз в год. Таким образом, от необходимости периодически приобретать новые комплекты, пусть даже у более дешевых производителей, работодателям никуда не деться. Глубокий спад производства возможен только при условии развития экономики по крайне пессимистическому сценарию (приостановка крупнейших предприятий, массовые увольнения, отправка работников в неоплачиваемые отпуска). Уровень спроса на спецодежду определяется как действующим законодательством, качественными изменениями в производственно-технологической культуре, так и динамикой объема производства в отраслях, где широко используются спецодежда, таких как нефть и газ, металлургия и строительство.

Совокупный прирост объемов производства по итогам 2015 года составил 11% г/г. Индекс производства к предыдущему месяцу был положительным на протяжении 2 месяцев из 4. Объем производства спецодежды в апреле 2016 года в натуральном выражении вырос на 36% г/г.

Динамика производства спецодежды в России

Объем производства спецодежды в России

В числе важнейших предприятий отрасли можно выделить: ЗАО «ЧАПЛЫГИНСКАЯ ШВЕЙНАЯ ФАБРИКА» - ведущее предприятие группы «Восток-Сервис» - расположено в Липецкой области, ООО «ПРОМКОМПЛЕКТАЦИЯ» - таже входит в ГК «Восток-Сервис» из Московской области, ПВ ООО «ФИРМА ТЕХНОАВИА» из Москвы, ЗАО «ФПГ ЭНЕРГОКОНТРАКТ» из Москвы и др. В отрасли до сих пор действуют многие старые предприятия, основанные еще в советский период.

Рынок спецодежды в России: география производства

Наибольший объем производства среди всех федеральных округов приходится на Центральный федеральный округ: в 1 кв. 2016 года там было произведено 26 327 тыс. шт. спецодежды, что составляет 85% от совокупного объема. На втором месте с долей 9% находится Приволжский федеральный округ, на третьем месте - Сибирский федеральный округ с долей 3%. В совокупности на данные федеральные округа приходится 97% от российского объема производства в 1 кв. 2016 года, в то время как в 2 кв. 2015 года на те же округа приходилось в совокупности 96%. Стабильное распределение долей в совокупном объеме производства показывает равномерное внутригодовое использование мощностей во всех федеральных округах.

В границах федеральных производство спецодежды часто ведется в регионах и муниципалитетах с дешевой рабочей силой. Судя по тому, в каких субъектах федерации и муниципальных образованиях сосредоточены предприятия, сейчас производство спецодежды относится к отраслям выживания.

Специалисты Indexbox полагают, что рынок спецодежды является активно растущим сегментом легкой промышленности и будет активно развеваться в среднесрочной перспективе. Рынок спецодежды характеризуется постоянным расширением и обновлением ассортимента. Спецодежда постоянно совершенствуется: появляются новые ткани, повышаются защитные свойства. В отличие от большинства рынков отрасли, на рынке спецодежды преобладает российская продукция, что связанно со стабильным спросом, низкими издержками и особенностями кадровой базы. Большинство импортеров повышают конкурентоспособность за счет цены, что немедленно сказывается на качестве.

Маркетинговое исследование «Рынок средств индивидуальной защиты (сиз) в России в 2012-2017 гг., прогноз рынка средств индивидуальной защиты (сиз) на 2018-2022 гг.». Анализ рынка средств индивидуальной защиты (сиз) в России.

| Исполнитель | АМИКО | |

| Дата | 21.06.2018 | |

| Количество страниц | 223 стр. | |

| Цена | 35 000 руб. 35000 RUB | |

| КУПИТЬ | ||

| Версия для печати | ||

|

После оформления и оплаты заказа в течение 1 (одного) рабочего дня маркетинговое исследование / бизнес-план будет выслано на указанную электронную почту. Бухгалтерские документы будут переданы по обычной почте. Наши менеджеры свяжутся с Вами по указанным телефонам. |

||

|

диаграмм - 92, графиков - 2, таблиц - 43 |

||

Описание "Рынок средств индивидуальной защиты (СИЗ)":

Целью данного исследования является анализ параметров рынка средств индивидуальной защиты в РФ в период с 2012 по 2017 год. Также в задачу работы вошло построение прогноза до 2022 г.

Исследование рынка средств индивидуальной защиты (СИЗ) включает:

- Рынок средств защиты и его современные проблемы

- Данные о ценах на рынке, объемах производства за исследуемый период по годам, географической структуре и по структуре продукции.

- Показатели внешнеторговых операций на рынке, структурированных аналогично показателям производства

- Профили наиболее крупных игроков, а также данные рейтинга наиболее надежных партнеров данной сферы.

- Построен прогноз до 2022 года;

Выдержки из исследования рынка средств индивидуальной защиты (СИЗ):

- Объем рынка средств индивидуальной защиты в стоимостном выражении в 2017 году составил *** млрд. руб., что на **% выше, чем в предыдущем году. Следует отметить, что за исследуемый период рынок демонстрирует рост. В структуре рынка СИЗ около половины приходится на спецодежду, на обувь – ***%.

- На долю государственных закупок и компаний с госучастием приходится порядка ***% рынка спецодежды.

- Основные компании-потребители спецодежды и СИЗ: Газпром, «Лукойл», РЖД, Роснефть, «Норильский никель», «Северсталь», Транснефть, «Энергоконтракт» и др.

- Что касается структуры производства спецодежды по видам, то здесь наибольшую долю занимает прочая спецодежда. В 2017 году ее доля достигла ***%. На мужскую одежду пришлось около 8%, на женскую всего ***%.

- Экспорт спецодежды увеличился во всех рассматриваемых сегментах спецодежды и: мужская спецодежда из хлопка, мужская спецодежда из химических нитей, женская спецодежда из хлопка и женская одежда из химических нитей. Наибольшее наблюдается в сегменте женской спецодежды из химических нитей, в 2017 году объемы экспорта увеличились в *** раза с 19 до *** тонн.

- Объемы импорта дыхательного оборудования значительно превышают объемы экспорта на протяжении всего рассматриваемого периода, как в стоимостном, так и в натуральном выражении. В 2017 году объем импорта составил *** тонн, что в 9 раз превышает объемы экспорта (207 тонн).

В работе рассмотрены крупнейшие компании-производители средств индивидуальной защиты, также приведена их бухгалтерская отчётность:

- АО «ВОСТОК-СЕРВИС-СПЕЦКОМПЛЕКТ»

- ООО «ФИРМА «ТЕХНОАВИА»

- АО «ФПГ ЭНЕРГОКОНТРАКТ»

- ЗАО «КРО»

- ООО «МАГНА»

- ОАО «КОРПОРАЦИЯ «РОСХИМЗАЩИТА»

- АО «БТК ГРУПП».

Прогноз развития рынка средств индивидуальной защиты на 2018 – 2022 гг.:

- По прогнозу экспертов, в 2018 году объем рынка СИЗ в стоимостном выражении составит *** млрд. рублей, что на **% будет превышать показатель 2017 года.

- По оценкам «АМИКО», за период с 2018 по 2022 годы рынок средств индивидуальной защиты в стоимостном выражении будет расти в среднем на ***% в год и к 2022 году составит 192,8 млрд. руб.

- Драйверами роста рынка являются: рост цен на СИЗ, в связи с инфляцией, новые каналы продаж и услуги, развитие законодательной и нормативной базы, инновационные технологии, и внедрение лучших международных практик.

В работе содержатся 92 диаграммы, 2 графика и 43 таблицы.

1. РЕЗЮМЕ...5

1.1. ПАРАМЕТРЫ ИССЛЕДОВАНИЯ...5

1.2. ВЫВОДЫ ПО ИССЛЕДОВАНИЮ...6

2. ОПРЕДЕЛЕНИЕ И КЛАССИФИКАЦИЯ...8

2.1. ОПРЕДЕЛЕНИЕ СРЕДСТВ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ...8

2.2. КЛАССИФИКАЦИЯ СРЕДСТВ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ...8

2.3. ПРЕДПРИЯТИЯ, НЕ ОТВЕЧАЮЩИЕ ГИГИЕНИЧЕСКИМ НОРМАТИВАМ УСЛОВИЙ ТРУДА...12

3. ПОТРЕБИТЕЛИ...13

3.1. СТРУКТУРА СПРОСА НА СПЕЦОДЕЖДУ И СИЗ...13

3.2. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ СПРОС НА СПЕЦОДЕЖДУ НА РОССИЙСКОМ РЫНКЕ...15

3.3. МОНИТОРИНГ ПОТРЕБИТЕЛЬСКИХ ПРЕДПОЧТЕНИЙ И АНАЛИЗ НАИБОЛЕЕ ПЕРСПЕКТИВНЫХ СЕГМЕНТОВ...16

3.4. УДЕЛЬНЫЙ ВЕС РАБОТНИКОВ ОРГАНИЗАЦИЙ, ПОЛУЧАЮЩИХ БЕСПЛАТНО СПЕЦОДЕЖДУ, СПЕЦОБУВЬ И ДРУГИЕ СРЕДСТВА ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ...18

4. РОССИЙСКИЙ РЫНОК СРЕДСТВ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ...19

4.1. ОСНОВНЫЕ ПАРАМЕТРЫ РЫНКА...20

4.2. ТЕНДЕНЦИИ РЫНКА...21

4.4. АССОРТИМЕНТ ПРОДУКЦИИ И ЦЕНЫ...23

4.5. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ РЫНКА...33

5. ПРОИЗВОДСТВО СРЕДСТВ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ...34

5.1. ОБЪЕМ, ДИНАМИКА И СТРУКТУРА ПРОИЗВОДСТВА СПЕЦОДЕЖДЫ...34

5.1.1. Производство спецодежды мужской...45

5.1.2. Производство спецодежды женской...47

5.1.3. Производство спецодежды прочей...49

5.2. ВЫРУЧКА В ОТРАСЛИ...51

5.3. ЗАЩИТНАЯ ОБУВЬ...55

5.4. ДЫХАТЕЛЬНОЕ ОБОРУДОВАНИЕ И ГАЗОВЫЕ МАСКИ...58

5.5. ЗАЩИТНЫЕ ГОЛОВНЫЕ УБОРЫ...61

5.5.1. В натуральном выражении...61

5.5.2. В стоимостном выражении...64

6. АНАЛИЗ ЭКСПОРТА И ИМПОРТА СИЗ НА РОССИЙСКОМ РЫНКЕ...67

6.1. ЭКСПОРТ СПЕЦОДЕЖДЫ В СТОИМОСТНОМ ВЫРАЖЕНИИ...74

6.1.1. Экспорт мужской спецодежды из хлопчатобумажной пряжи...76

6.1.2. Экспорт мужской спецодежды из химических нитей...78

6.1.3. Экспорт женской спецодежды из хлопчатобумажной пряжи...80

6.1.4. Экспорт женской спецодежды из химических нитей...82

6.2. ЭКСПОРТ СПЕЦОДЕЖДЫ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ...84

6.2.1. Экспорт мужской спецодежды из хлопчатобумажной пряжи...86

6.2.2. Экспорт мужской спецодежды из химических нитей...88

6.2.3. Экспорт женской спецодежды из хлопчатобумажной пряжи...90

6.2.4. Экспорт женской спецодежды из химических нитей...92

6.3. ЭКСПОРТ ЗАЩИТНЫХ ГОЛОВНЫХ УБОРОВ В СТОИМОСТНОМ ВЫРАЖЕНИИ...94

6.4. ЭКСПОРТ ЗАЩИТНЫХ ГОЛОВНЫХ УБОРОВ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ...96

6.5. ЭКСПОРТ ЗАЩИТНЫХ ГАЗОВЫХ МАСОК В СТОИМОСТНОМ ВЫРАЖЕНИИ...98

6.6. ЭКСПОРТ ЗАЩИТНЫХ ГАЗОВЫХ МАСОК В НАТУРАЛЬНОМ ВЫРАЖЕНИИ...100

6.7. ИМПОРТ СПЕЦОДЕЖДЫ В СТОИМОСТНОМ ВЫРАЖЕНИИ...102

6.7.1. Импорт мужской спецодежды из хлопчатобумажной пряжи...104

6.7.2. Импорт мужской спецодежды из химических нитей...106

6.7.3. Импорт женской спецодежды из хлопчатобумажной пряжи...108

6.7.4. Импорт женской спецодежды из химических нитей...110

6.8. ИМПОРТ СПЕЦОДЕЖДЫ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ...112

6.8.1. Импорт мужской спецодежды из хлопчатобумажной пряжи...114

6.8.2. Импорт мужской спецодежды из химических нитей...116

6.8.3. Импорт женской спецодежды из хлопчатобумажной пряжи...118

6.8.4. Импорт женской спецодежды из химических нитей...120

6.9. ИМПОРТ ЗАЩИТНЫХ ГОЛОВНЫХ УБОРОВ В СТОИМОСТНОМ ВЫРАЖЕНИИ...122

6.10. ИМПОРТ ЗАЩИТНЫХ ГОЛОВНЫХ УБОРОВ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ...124

6.11. ИМПОРТ ЗАЩИТНЫХ ГАЗОВЫХ МАСОК В СТОИМОСТНОМ ВЫРАЖЕНИИ...126

6.12. ИМПОРТ ЗАЩИТНЫХ ГАЗОВЫХ МАСОК В НАТУРАЛЬНОМ ВЫРАЖЕНИИ...128

7. ПРОФИЛИ КРУПНЕЙШИХ КОМПАНИЙ НА РЫНКЕ СРЕДСТВ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ...130

7.1. АО «ВОСТОК-СЕРВИС-СПЕЦКОМПЛЕКТ»130

7.1.1. Краткая информация о компании...130

7.1.2. Бухгалтерский баланс...131

7.1.3. Отчет о прибылях и убытках...133

7.2. ООО «ФИРМА «ТЕХНОАВИА»...134

7.2.1. Краткая информация о компании...134

7.2.2. Бухгалтерский баланс...136

7.2.3. Отчет о прибылях и убытках...138

7.3. АО «ФПГ ЭНЕРГОКОНТРАКТ»...139

7.3.1. Краткая информация о компании...139

7.3.2. Бухгалтерский баланс...140

7.3.3. Отчет о прибылях и убытках...142

7.4. ЗАО «КРО»...143

7.4.1. Краткая информация о компании...143

7.4.2. Бухгалтерский баланс...144

7.4.3. Отчет о прибылях и убытках...146

7.5. ООО «МАГНА»...147

7.5.1. Краткая информация о компании...147

7.5.2. Бухгалтерский баланс...148

7.5.3. Отчет о прибылях и убытках...150

7.6. АО «БТК ГРУПП»...151

7.6.1. Краткая информация о компании...151

7.6.2. Бухгалтерский баланс...153

7.6.3. Отчет о прибылях и убытках...155

7.7. ОАО «КОРПОРАЦИЯ «РОСХИМЗАЩИТА»...156

7.7.1. Краткая информация о компании...156

7.7.2. Бухгалтерский баланс...157

7.7.3. Отчет о прибылях и убытках...159

8. ПРОГНОЗ РАЗВИТИЯ РЫНКА СРЕДСТВ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ НА 2018-2022 ГОДЫ...160

9. ПРИЛОЖЕНИЯ...161

ПРИЛОЖЕНИЕ 1. ПОЛОЖЕНИЕ О ФЕДЕРАЛЬНОМ ГОСУДАРСТВЕННОМ НАДЗОРЕ В ОБЛАСТИ ПРОМЫШЛЕННОЙ БЕЗОПАСНОСТИ...161

ПРИЛОЖЕНИЕ 2. ТОП - 700 КРУПНЕЙШИХ КОМПАНИЙ-ПРОИЗВОДИТЕЛЕЙ СПЕЦОДЕЖДЫ...165

10. О КОНСАЛТИНГОВОЙ КОМПАНИИ «АМИКО»...222

Список диаграмм

Диаграмма 1. Структура спроса на спецодежду по секторам

Диаграмма 2. Структура критериев потребителей при выборе продукции на рынке спецодежды

Диаграмма 3. Объем и динамика рынка средств индивидуальной защиты в стоимостном выражении, 2012 – 2017 гг., млрд. руб.

Диаграмма 4. Объем и динамика российского производства спецодежды в 2012 – 2016 гг. в натуральном выражении, тыс. шт.

Диаграмма 5. Структура российского производства спецодежды по федеральным округам в натуральном выражении в 2016 году, %

Диаграмма 6. Структура производства спецодежды по субъектам РФ в натуральном выражении, 2016 год, %

Диаграмма 7. Объем и динамика российского производства спецодежды в 2017 - янв-мар 2018гг. в натуральном выражении, тыс. шт.

Диаграмма 8. Структура российского производства спецодежды по федеральным округам в натуральном выражении в 2017 году, %

Диаграмма 9. Структура производства спецодежды по субъектам РФ в натуральном выражении, 2017 год, %

Диаграмма 10. Структура производства спецодежды по видам в натуральном выражении, 2017 год, %

Диаграмма 11. Объем и динамика производства мужской спецодежды в натуральном выражении, 2012 – янв-мар 2018 гг., тыс. шт.

Диаграмма 12. Структура производства мужской спецодежды по видам в натуральном выражении, 2012 – янв-мар 2018 гг., %

Диаграмма 13. Объем и динамика производства женской спецодежды в натуральном выражении, 2012 – янв-мар 2018 гг., тыс. шт.

Диаграмма 14. Структура производства женской спецодежды по видам в натуральном выражении, 2012 – янв-мар 2018 гг., %

Диаграмма 15. Объем и динамика производства прочей спецодежды в натуральном выражении, 2012 – 2016 гг., тыс. шт.

Диаграмма 16. Объем и динамика производства прочей спецодежды в натуральном выражении, 2017 – янв-мар 2018 гг., тыс. шт.

Диаграмма 17. Объем и динамика выручка в отрасли производства спецодежды, 2012 – 2017 гг., млрд. руб.

Диаграмма 18. Объем и динамика российского производства защитной обуви натуральном выражении, 2012 – янв – мар 2018 гг., тыс. пар

Диаграмма 19. Структура российского производства защитной обуви по федеральным округам в натуральном выражении в 2017 году, %

Диаграмма 20. Структура производства защитной обуви по субъектам РФ в натуральном выражении, 2017 год, %

Диаграмма 21. Объем и динамика российского производства дыхательного оборудования и газовых масок в натуральном выражении, 2012 – 2016 гг., тыс. штук

Диаграмма 22. Структура российского производства дыхательного оборудования и газовых масок по федеральным округам в натуральном выражении в 2016 году, %

Диаграмма 23. Структура производства дыхательного оборудования и газовых масок по субъектам РФ в натуральном выражении, 2016 год, %

Диаграмма 24. Объем и динамика российского производства защитных головных уборов из резины и полимеров в натуральном выражении, 2012 – 2016 гг., тыс. штук

Диаграмма 25. Структура российского производства защитных головных уборов из резины и полимеров по федеральным округам в натуральном выражении в 2016 году, %

Диаграмма 26. Структура производства защитных головных уборов из резины и полимеров по субъектам РФ в натуральном выражении, 2016 год, %

Диаграмма 27. Объем и динамика российского производства уборов головных защитных и средств защиты прочих в стоимостном выражении, 2013 – 2016 гг., млн. руб.

Диаграмма 28. Структура российского производства уборов головных защитных и средств защиты прочих по федеральным округам в стоимостном выражении в 2016 году, %

Диаграмма 29. Структура производства уборов головных защитных и средств защиты прочих по субъектам РФ в стоимостном выражении, 2016 год, %

Диаграмма 30. Соотношение объемов экспорта и импорта спецодежды в стоимостном выражении, 2014 – янв-фев 2018 гг., тыс. долл.

Диаграмма 31. Соотношение объемов экспорта и импорта спецодежды в натуральном выражении, 2014 – янв-фев 2018 гг., тонн

Диаграмма 32. Соотношение объемов экспорта и импорта дыхательного оборудования газовых масок в стоимостном выражении, 2012 – янв-фев 2018 гг., тыс. долл.

Диаграмма 33. Соотношение объемов экспорта и импорта дыхательного оборудования газовых масок в натуральном выражении, 2012 – янв-фев 2018 гг., тонн

Диаграмма 34. Соотношение объемов экспорта и импорта защитных головных уборов в стоимостном выражении, 2012 – янв-фев 2018 гг., тыс. долл.

Диаграмма 35. Соотношение объемов экспорта и импорта защитных головных уборов в натуральном выражении, 2012 – янв-фев 2018 гг., тонн

Диаграмма 36.Объем и динамика экспорта спецодежды в стоимостном выражении, 2014 – янв-фев 2018 гг., тыс. долл.

Диаграмма 37. Структура экспорта спецодежды в стоимостном выражении по видам, 2014 – янв-фев 2018 гг., %

Диаграмма 38. Динамика экспорта спецодежды мужской из хлопчатобумажной пряжи в стоимостном выражении, 2014 - янв-фев 2018 гг., тыс. долл.

Диаграмма 39. Структура экспорта спецодежды мужской или для мальчиков из хлопчатобумажной пряжи в стоимостном выражении по странам назначения, 2017 год, %

Диаграмма 40. Динамика экспорта спецодежды мужской из химических нитей в стоимостном выражении, 2014 - янв-фев 2018 гг., тыс. долл.

Диаграмма 41. Структура экспорта спецодежды мужской или для мальчиков из химических нитей в стоимостном выражении по странам назначения, 2017 год, %

Диаграмма 42. Динамика экспорта спецодежды женской из хлопчатобумажной пряжи в стоимостном выражении, 2014 - янв-фев 2018 гг., тыс. долл.

Диаграмма 43. Структура экспорта спецодежды женской или для девочек из хлопчатобумажной пряжи в стоимостном выражении по странам назначения, 2017 год, %

Диаграмма 44. Динамика экспорта спецодежды женской из химических нитей в стоимостном выражении, 2014 - янв-фев 2018 гг., тыс. долл.

Диаграмма 45. Структура экспорта спецодежды женской или для девочек из химических нитей в стоимостном выражении по странам назначения, 2017 год, %

Диаграмма 46.Объем и динамика экспорта спецодежды в натуральном выражении, 2014 – янв-фев 2018 гг., тонн

Диаграмма 47. Структура экспорта спецодежды в натуральном выражении по видам, 2014 – янв-фев 2018 гг., %

Диаграмма 48. Динамика экспорта спецодежды мужской из хлопчатобумажной пряжи в натуральном выражении, 2014 - янв-фев 2018 гг., тонн

Диаграмма 49. Структура экспорта спецодежды мужской или для мальчиков из хлопчатобумажной пряжи в натуральном выражении по странам назначения, 2017 год, %

Диаграмма 50. Динамика экспорта спецодежды мужской из химических нитей в натуральном выражении, 2014 - янв-фев 2018 гг., тонн

Диаграмма 51. Структура экспорта спецодежды мужской или для мальчиков из химических нитей в натуральном выражении по странам назначения, 2017 год, %

Диаграмма 52. Динамика экспорта спецодежды женской из хлопчатобумажной пряжи в натуральном выражении, 2014 - янв-фев 2018 гг., тонн

Диаграмма 53. Структура экспорта спецодежды женской или для девочек из хлопчатобумажной пряжи в натуральном выражении по странам назначения, 2017 год, %

Диаграмма 54. Динамика экспорта спецодежды женской из химических нитей в натуральном выражении, 2014 - янв-фев 2018 гг., тонн

Диаграмма 55. Структура экспорта спецодежды женской или для девочек из химических нитей в натуральном выражении по странам назначения, 2017 год, %

Диаграмма 56. Динамика экспорта защитных головных уборов в стоимостном выражении, 2012 - янв-фев 2018 гг., тыс. долл.

Диаграмма 57. Структура экспорта защитных головных уборов по странам назначения в стоимостном выражении 2017 год, %

Диаграмма 58. Динамика экспорта защитных головных уборов в натуральном выражении, 2012 - янв-фев 2018 гг., тонн

Диаграмма 59. Структура экспорта защитных головных уборов в натуральном выражении по странам назначения, 2017 год, %

Диаграмма 60. Динамика экспорта дыхательного оборудования и газовых масок в стоимостном выражении, 2012 - янв-фев 2018 гг., тыс. долл.

Диаграмма 61. Структура экспорта дыхательного оборудования и газовых масок в стоимостном выражении по странам назначения, 2017 год, %

Диаграмма 62. Динамика экспорта дыхательного оборудования и газовых масок в натуральном выражении, 2012 - янв-фев 2018 гг., тонн

Диаграмма 63. Структура экспорта дыхательного оборудования и газовых масок в натуральном выражении по странам назначения, 2017 год, %

Диаграмма 64.Объем и динамика импорта спецодежды в стоимостном выражении, 2014 – янв-фев 2018 гг., тыс. долл.

Диаграмма 65. Структура импорта спецодежды в стоимостном выражении по видам, 2014 – янв-фев 2018 гг., %

Диаграмма 66. Динамика импорта спецодежды мужской из хлопчатобумажной пряжи в стоимостном выражении, 2014 - янв-фев 2018 гг., тыс. долл.

Диаграмма 67. Структура импорта спецодежды мужской или для мальчиков из хлопчатобумажной пряжи в стоимостном выражении по странам отправления, 2017 год, %

Диаграмма 68. Динамика импорта спецодежды мужской из химических нитей в стоимостном выражении, 2014 - янв-фев 2018 гг., тыс. долл.

Диаграмма 69. Структура импорта спецодежды мужской или для мальчиков из химических нитей в стоимостном выражении по странам отправления, 2017 год, %

Диаграмма 70. Динамика импорта спецодежды женской из хлопчатобумажной пряжи в стоимостном выражении, 2014 - янв-фев 2018 гг., тыс. долл.

Диаграмма 71. Структура импорта спецодежды женской или для девочек из хлопчатобумажной пряжи в стоимостном выражении по странам отправления, 2017 год, %

Диаграмма 72. Динамика импорта спецодежды женской из химических нитей в стоимостном выражении, 2014 - янв-фев 2018 гг., тыс. долл.

Диаграмма 73. Структура импорта спецодежды женской или для девочек из химических нитей в стоимостном выражении по странам отправления, 2017 год, %

Диаграмма 74.Объем и динамика импорта спецодежды в натуральном выражении, 2014 – янв-фев 2018 гг., тонн

Диаграмма 75. Структура импорта спецодежды в натуральном выражении по видам, 2014 – янв-фев 2018 гг., %

Диаграмма 76. Динамика импорта спецодежды мужской из хлопчатобумажной пряжи в натуральном выражении, 2014 - янв-фев 2018 гг., тонн

Диаграмма 77. Структура импорта спецодежды мужской или для мальчиков из хлопчатобумажной пряжи в натуральном выражении по странам отправления, 2017 год, %

Диаграмма 78. Динамика импорта спецодежды мужской из химических нитей в натуральном выражении, 2014 - янв-фев 2018 гг., тонн

Диаграмма 79. Структура импорта спецодежды мужской или для мальчиков из химических нитей в натуральном выражении по странам отправления, 2017 год, %

Диаграмма 80. Динамика импорта спецодежды женской из хлопчатобумажной пряжи в натуральном выражении, 2014 - янв-фев 2018 гг., тонн

Диаграмма 81. Структура импорта спецодежды женской или для девочек из хлопчатобумажной пряжи в натуральном выражении по странам отправления, 2017 год, %

Диаграмма 82. Динамика импорта спецодежды женской из химических нитей в натуральном выражении, 2014 - янв-фев 2018 гг., тонн

Диаграмма 83. Структура импорта спецодежды женской или для девочек из химических нитей в натуральном выражении по странам отправления, 2017 год, %

Диаграмма 84. Динамика импорта защитных головных уборов в стоимостном выражении, 2012 - янв-фев 2018 гг., тыс. долл.

Диаграмма 85. Структура импорта защитных головных уборов по странам отправления в стоимостном выражении, 2017 год, %

Диаграмма 86. Динамика импорта защитных головных уборов в натуральном выражении, 2012 - янв-фев 2018 гг., тонн

Диаграмма 87. Структура импорта защитных головных уборов в натуральном выражении по странам отправления, 2017 год, %

Диаграмма 88. Динамика импорта дыхательного оборудования и газовых масок в стоимостном выражении, 2012 - янв-фев 2018 гг., тыс. долл.

Диаграмма 89. Структура импорта дыхательного оборудования и газовых масок в стоимостном выражении по странам отправления, 2017 год, %

Диаграмма 90. Динамика импорта дыхательного оборудования и газовых масок в натуральном выражении, 2012 - янв-фев 2018 гг., тонн

Диаграмма 91. Структура импорта дыхательного оборудования и газовых масок в натуральном выражении по странам отправления, 2017 год, %

Диаграмма 92. Прогноз развития рынка средств индивидуальной защиты в стоимостном выражении, 2018 – 2022 гг., млрд. руб.

Список таблиц

Таблица 1. Удельный вес работников организаций, получающих бесплатно спецодежду, спецобувь и другие средства индивидуальной защиты, 2012 – 2016 гг.

Таблица 2. Ассортимент и ценовая политика ведущих производителей спецодежды

Таблица 3. Прайс-лист на влагозащитную спецодежду компании «Восток-Сервис», 2018 г.

Таблица 4. Прайс-лист на влагозащитную спецодежду компании «Техноавиа», 2018 г.

Таблица 5. Динамика производства спецодежды по федеральным округам, 2012 – 2016 гг., тыс. шт.

Таблица 6. Динамика производства спецодежды по субъектам РФ, 2012 – 2016 гг., тыс. шт.

Таблица 7. Динамика производства спецодежды по федеральным округам, 2017 - янв-мар 2018гг., тыс. шт.

Таблица 8. Динамика производства спецодежды по субъектам РФ, 2017 - янв-мар 2018гг., тыс. шт.

Таблица 9. Структура выручки в отрасли производства спецодежды по ФО, 2012 – 2017 гг., тыс. руб.

Таблица 10. Структура выручки в отрасли производства спецодежды по субъектам РФ, 2012 – 2017 гг., тыс. руб.

Таблица 11. Динамика производства защитной обуви по федеральным округам, 2012 – янв – мар 2018 гг., тыс. пар

Таблица 12. Динамика производства защитной обуви по субъектам РФ, 2012 – янв – мар 2018 гг., тыс. пар

Таблица 13. Динамика производства дыхательного оборудования и газовых масок по федеральным округам, 2012 – 2016 гг., тыс. штук

Таблица 14. Динамика производства дыхательного оборудования и газовых масок по субъектам РФ, 2012 – 2016 гг., тыс. штук

Таблица 15. Динамика производства защитных головных уборов из резины и полимеров по федеральным округам, 2012 – 2016 гг., тыс. штук

Таблица 16. Динамика производства защитных головных уборов из резины и полимеров по субъектам РФ, 2012 – 2016 гг., тыс. штук

Таблица 17. Динамика производства уборов головных защитных и средств защиты прочих по федеральным округам, 2012 – 2016 гг., тыс. руб.

Таблица 18. Динамика производства уборов головных защитных и средств защиты прочих по субъектам РФ, 2013 – 2016 гг., тыс. руб.

Таблица 19. Таможенные коды ТН ВЭД для спецодежды

Таблица 20. Динамика экспорта защитных головных уборов в стоимостном выражении по странам назначения, 2012 - янв-фев 2018 гг., тыс. долл.

Таблица 21. Динамика экспорта защитных головных уборов в натуральном выражении по странам назначения, 2012 - янв-фев 2018 гг., тонн

Таблица 22. Динамика экспорта дыхательного оборудования и газовых масок в стоимостном выражении по странам назначения, 2012 - янв-фев 2018 гг., тыс. долл.

Таблица 23. Динамика экспорта дыхательного оборудования и газовых масок в натуральном выражении по странам назначения, 2012 - янв-фев 2018 гг., тонн

Таблица 24. Динамика импорта защитных головных уборов в стоимостном выражении по странам отправления, 2012 - янв-фев 2018 гг., тыс. долл.

Таблица 25. Динамика импорта защитных головных уборов в натуральном выражении по странам отправления, 2012 - янв-фев 2018 гг., тонн

Таблица 26. Динамика импорта дыхательного оборудования и газовых масок в стоимостном выражении по странам отправления, 2012 - янв-фев 2018 гг., тыс. долл.

Таблица 27. Динамика импорта дыхательного оборудования и газовых масок в натуральном выражении по странам отправления, 2012 - янв-фев 2018 гг., тонн

Таблица 28. Бухгалтерский баланс АО «Восток-Сервис-Спецкомплект», 2014 - 2016 гг., тыс. руб.

Таблица 29. Отчет о прибылях и убытках АО «Восток-Сервис-Спецкомплект», 2014 - 2016 гг., тыс. руб.

Таблица 30. Дочерние предприятия ООО «Фирма «Техноавиа»«

Таблица 31. Бухгалтерский баланс ООО «Фирма «Техноавиа», 2014 - 2016 гг., тыс. руб.

Таблица 32. Отчет о прибылях и убытках ООО «Фирма «Техноавиа», 2014 - 2016 гг., тыс. руб.

Таблица 33. Дочерние предприятия АО "ФПГ Энергоконтракт"

Таблица 34. Бухгалтерский баланс АО "ФПГ Энергоконтракт"2014 - 2016 гг., тыс. руб.

Таблица 35. Отчет о прибылях и убытках АО "ФПГ Энергоконтракт", 2014 - 2016 гг., тыс. руб.

Таблица 36. Бухгалтерский баланс ЗАО «КРО», 2014 – 2016 гг., тыс. руб.

Таблица 37. Отчет о прибылях и убытках ЗАО «КРО», 2014 – 2016 гг., тыс. руб.

Таблица 38. Бухгалтерский баланс ООО «Магна», 2015 – 2016 гг., тыс. руб.

Таблица 39. Отчет о прибылях и убытках ООО «Магна», 2015 – 2016 гг., тыс. руб.

Таблица 40. Бухгалтерский баланс АО «БТК ГРУПП», 2014 – 2016 гг., тыс. руб.

Таблица 41. Отчет о прибылях и убытках АО «БТК ГРУПП», 2014 – 2016 гг., тыс. руб.

Таблица 42. Бухгалтерский баланс ОАО «Корпорация «Росхимзащита», 2014 – 2016 гг., тыс. руб.

Таблица 43. Отчет о прибылях и убытках ОАО «Корпорация «Росхимзащита», 2014 – 2016 гг., тыс. руб.

Список графиков

График 1. Динамика производства спецодежды по месяцам, 2015 – 2016 гг., млн. шт.

График 2. Динамика производства спецодежды по месяцам, 2017 – мар 2018 гг., млн. шт.

Похожие работы:

| название | дата | цена |

|

Маркетинговое исследование «Рынок детских товаров в России в 2010-2015 гг. и прогноз на 2016-2020 гг.»

Маркетинговое исследование "Рынок детских товаров (товаров для детей) в России в 2010-2015 гг., прогноз рынка детских товаров… |

13.07.2016 | 35 000 руб. |

|

Маркетинговое исследование «Рынок бумажных санитарно-гигиенических изделий в России в 2010-2015 гг. и прогноз на 2016-2020 гг.»

Маркетинговое исследование «Рынок бумажных санитарно-гигиенических изделий в России в 2010-2015 гг. и прогноз на 2016-2020… |

13.05.2016 | 29 000 руб. |

|

Маркетинговое исследование «Рынок сейфов в России в 2012-2017 гг., прогноз на 2018-2022 гг.»

Маркетинговое исследование "Рынка сейфов в России в 2012-2017 гг. и прогноз рынка сейфов на 2018-2022гг." Анализ производства,… |

16.07.2018 | 35 000 руб. |

Василий Ярёменко - управляющий партнер "Центра изучения и оценки юридических и экономических проблем системы промышленной безопасности и охраны труда"

Вестник АСИЗ: Василий Васильевич, вступая в новый этап развития российской экономики, хотелось бы оглянуться на пройденный путь. Какие важные вехи вы бы отметили на пути развития рынка спецодежды и СИЗ в России?

В.В.Яременко: В начале 90-х годов рынок спецодежды был в плачевном состоянии - в ходе распада СССР разрушилось большинство торговых и экономических связей. Не буду останавливаться подробно на сложностях переходного периода, тем не менее, отмечу следующие важнейшие достижения 90-х без которых был бы невозможен бурный рост рынка 2000-х.

Во-первых, это сохранения советской нормативной базы по обеспечению спецодеждой и средствами индивидуальной защиты. Я говорю прежде всего о Типовых отраслевых нормах бесплатной выдачи спецодежды и СИЗ. Сохранив требования к обеспечению СИЗ под государственным контролем, удалось удержать минимальное потребление СИЗ на уровне, достаточном для планирования и инвестиций в совершенно новые формы экономических отношений, которые активно зарождались при участии отечественного и зарубежного капитала.

Во-вторых, конечно, это формирование российского рынка спецодежды и СИЗ, на новых «рыночных» условиях. Переход от распределительной системы, когда объемы потребления определялись централизовано в зависимости от располагаемой ресурсной базы, к рыночным механизмам, где спрос (потребление) определяет объемы производства. Именно, в 90-е стартовали ставшие сейчас лидерами рынка компании-производители и поставщики спецодежды. Тогда же, на формирующийся рынок хлынула и продукция зарубежных производителей, которая постепенно завоевала его существенную долю - по разным оценкам от 40 до 50%.

В-третьих, это приход в 2000-е годы в Россию и СНГ новой «культуры безопасности», которая ставила новые приоритеты в защите персонала предприятий от воздействия вредных и опасных производственных факторов. Здесь, драйверами стали зарубежные компании, пришедшие в Россию для осуществления крупных инфраструктурных проектов. Руководство и менеджмент таких компаний как ТНК-ВР, Сахалин Энерджи, Шлюмберже, Тоталь и др. стали активно внедрять на своих российских предприятиях лучшие мировые практики обеспечения работников СИЗ. Под напором мощных инвестиций в эту область практически была сломлена тенденция «нищенского существования» охраны труда, а бюджеты крупных компаний на средства индивидуальной защиты росли ежегодно на десятки процентов.

В-четверых, необходимо отметить вторую и самую мощную волну роста в середине 2000-х, обусловленную бурным экономическим ростом в добывающих отраслях экономики РФ.

К тому же российские специалисты, накопив опыт и знания в зарубежных компаниях, перенесли новые приоритеты безопасности персонала на российские предприятия - РУСАЛ, ЕВРАЗ, ЛУКОЙЛ, Интегра, Газпром нефть, Металлоинвест и др., обеспечив дополнительный потенциал роста рынка СИЗ.

Ну и наконец, пятое, это создание и становление Ассоциации СИЗ. Формирование цивилизованных рыночных отношений между производителями и потребителями, обновление нормативной базы технического регулирования обеспечения СИЗ, организация и проведение международных выставок и конференций и многое другое - все это кропотливая работа, без которой мы бы не достигли такого успеха и не пережили кризисные явления 2008-09 гг., да и нынешние явления в экономике. Все это заслуга Ассоциации и ее членских организаций.

Вы наблюдали становление рынка средств индивидуальной защиты, начиная с 90-х. А чем на ваш взгляд характеризуется сегодняшний этап?

Прежде всего, нормативной перезагрузкой. В 2015 году и сейчас идет активная работа по совершенствованию законодательства и нормативного регулирования в области СИЗ, вот только самые яркие события:

- Изменения в Межотраслевых правилах обеспечения средствами индивидуальной защиты - 2015 г.

- Методика снижения класса (подкласса) условий труда при использовании эффективных СИЗ - 2015 г.

- Правила охраны труда при работе на высоте - 2015 г.

- Типовые нормы обеспечения средствами индивидуальной защиты работников целого ряда отраслей промышлености (нефтепереработка и нефтехимия, судостроение и судоремонт) - 2016 г.

Все это новые возможности для роста продаж современных СИЗ.

Особенно необходимо сосредоточить внимание на предприятиях судостроения, которые не были избалованы современной продукцией в прошлые годы. А учитывая масштабы гособоронзаказа и программу Господдержки отрасли (17 млрд руб. только в 2016 г.), эти предприятия могут стать настоящими «точками роста» в нынешней экономической ситуации.

Также с совершенствованием законодательства и нормативной базы открываются возможности новых форм обеспечения спецодеждой СИЗ с существенным увеличением сервисной составляющей. Лизинг спецодежды, поставка СИЗ с услугой автоматизированной выдачи (вендинг), аутсорсинг обеспечения спецодеждой и СИЗ - все это уже закреплено необходимыми нормативными документами Минтруда и востребовано потребителями, активно сокращающими расходы на инфраструктуру и непроизводственный персонал.

Также отметил бы как важную тенденцию - курс на импортозамещение. В январе утверждена Правительственная Программа поддержки легкой промышленности с пакетом нормативных актов по поддержке отечественных производителей средств индивидуальной защиты - 2016 г.

В связи с этим обратил бы внимание на два фактора:

- Правительство РФ стимулирует спрос на СИЗ отечественного производства и увеличение объема производства через финансирования за счет сумм страховых взносов.

- Правительство РФ поддерживает обеспечение рабочих более современными и эффективными СИЗ через актуализацию Типовых норм.

Все это свидетельствует о возможных изменениях на рынке СИЗ. Импортозамещение пока еще не коснулось его в значительной мере, но неизбежно коснётся, учитывая существенную долю импорта. И здесь серьезный повод для коррекции стратегии присутствия на российском рынке для зарубежных производителей СИЗ.

В силу вашей консультационной деятельности вы находитесь в постоянном контакте с потребителями СИЗ. Какие негативные тенденции больше всего беспокоят покупателей? Что они отмечают как существенные риски?

Я бы не драматизировал ситуацию с точки зрения возникновения каких-то специфических рисков у потребителей средств индивидуальной защиты в связи с нынешней экономической ситуацией.

Но в то же время, мы отмечаем некоторое беспокойство потребителей СИЗ, связанное с последней новеллой с исключением импортных СИЗ из списка закупки за счет ФСС. Это на самом деле серьезная проблема, потому что все аргументы специалистов компаний - потребителей СИЗ (АК «Алроса», Русал, Евраз и др), высказанные в ходе общественного обсуждения (мы освещали ход этого обсуждения - GetSIZ) проекта соответствующего нормативного документа, остались неуслышанными.

Обеспокоенность этой ситуацией высказывали чиновникам Минтруда и Минпромторга представители российских и зарубежных компаний «Газпром нефть» и «Тоталь» на недавнем деловом завтраке, организованном Ассоциацией СИЗ.

А вот из рисков, которые возникают при обеспечении СИЗ, наши клиенты в 2015 г. отмечали следующие:

- Удорожание на 15-20% новых поставок импортной продукции;

- Появление аналогов высокоэффективных СИЗ известных производителей, произведенных в ЮВА и СНГ с неподтвержденными защитными свойствами;

- Использование тканей и материалов неподтвержденного качества для производства корпоративной спецодежды;

- Низкое качество продукции (защитные и эксплуатационные свойства) бюджетного ценового сегмента - СИЗОД, спецобувь, СИЗ глаз;

- К большому сожалению, увеличение случаев поставки контрафактной продукции, просроченной по гарантийному сроку хранения (из резервов).

Это безусловно больше область корпоративного регулирования обеспечения СИЗ, и наш Центр консультирует крупные компании по снижению указанных рисков, но нам бы хотелось получать больше информационной поддержки от членских организаций Ассоциации СИЗ.

Рынок спецодежды и средств индивидуальной защиты в России активно растет, и Минпромторг прогнозирует его увеличение к 2025 году на 40%. Производители уверены, что смогут подтвердить прогнозы — благодаря программам по импортозамещению, действующим мерам господдержки, тому, что российские предприятия располагают необходимыми производственными мощностями, а также активной модернизации.

Россия традиционно является одним из крупнейших мировых потребителей спецодежды и средств индивидуальной защиты (СИЗ). По данным Grand View Research, Россия находится на четвертом месте в мире по объему рынка СИЗ с результатом $2,02 млрд (данные 2015 г.), пропустив вперед только США, Китай и Германию.

Рынок спецодежды можно назвать рынком стабильного спроса, так как он регулируется законодательством. Согласно Трудовому кодексу РФ, обновление спецодежды на производстве требуется ежегодно. Таким образом, все промышленные компании обеспечивают постоянный спрос на спецодежду и СИЗ.

Цифры подтверждают тренд. Так, по итогам 2016 года рост производства спецодежды в России составил около 40% по сравнению с 2015 годом, а по итогам первого квартала 2017 года — 13,6%. Как рассказывал журналистам Виктор Евтухов, заместитель министра промышленности и торговли, в целом рынок спецодежды и спецобуви в России оценивается примерно в 100 млрд рублей, около 50% суммы приходится на долю госзакупок. При этом, по оценкам Виктора Евтухова, рынок увеличится к 2025 году на 40% и может достичь 200 млрд рублей, что связано в том числе с импортозамещением в компаниях с госучастием.

В 2016 году рост производства спецодежды в России составил 40% по сравнению с 2015 годом, по 1 квартала 2017 года — 13,6%.Ранее большая часть спецодежды производилась из импортных материалов, большая доля импорта шла из США и Великобритании. Чтобы изменить ситуацию, Минпромторг включил в программы по импортозамещению ряд проектов из легкой промышленности, направленных как раз на производство спецодежды и материалов для спецодежды. Результаты не заставили себя ждать. По итогам 2016 года свыше 90% нужд предприятий нефтегазового комплекса обеспечивается отечественной спецодеждой.

Рынок спецодежды и СИЗ увеличится в среднем на 40% — до 200 млрд рублей — к 2025 году. В большинстве сегментов, таких как силовые структуры, экстренные службы, энергетика, добывающая отрасль и другие, ожидается двукратный рост.

Виктор Евтухов заместитель министра промышленности и торговли

Это действительно развивающийся рынок, здесь есть и своя мода, и свои тренды. В среднем мы наблюдаем рост от 10 до 15% в год по разным позициям. Причем это в то время, которое считается кризисным. Сейчас, например, идет очень большой рост по утеплителям и по нетканым материалам — около 25%.

Игорь Рогожин гендиректор Ассоциации разработчиков, изготовителей и поставщиков средств индивидуальной защиты (АСИЗ)

Лидеры на рынке производства спецодежды и СИЗ — компании «Восток-Сервис», «Энергоконтракт», «Техноавиа», «БТК Групп», «Спецзащита», «Респираторный комплекс», «Росхимзащита».

«Энергоконтракт» специализируется на средствах защиты от электродуги, термических рисков. «Техноавиа», «Восток-Сервис» выпускают большой спектр продукции: и форменную одежду, и средства защиты, и экипировку для работы в холодных климатических условиях. А «Армакон» и «Скинкеа» производят качественные дерматологические средства защиты.

Компании, которые специализируются на средствах защиты от падения с высоты, — «Венто», «Завод „Луч“». Суксунский оптико-механический завод, пожалуй, единственный в России крупный производитель средств защиты глаз, головы, лица. Разрабатывает и поставляет средства защиты рук компания «Манипула». У нее очень широкая линейка перчаток. Созданием современных средств защиты органов дыхания — респираторов, противогазов, самоспасателей — занимаются корпорации «Спецзащита», «Росхимзащита», «Респираторный комплекс», «Бриз», «Волгаспецзащита». Лидер по выпуску специальных тканей для средств защиты — группа компаний «Чайковский текстиль».

Рынок спецодежды постоянно растет с точки зрения ассортимента, сырья, используемых технологий и, по оценкам экспертов, продолжит активно развиваться в среднесрочной перспективе.

Госзакупки — драйвер развития рынка

В 2016 году доля тканей российского производства увеличилась на 11%, с 35 до 46%. И в текущем году тенденция сохраняется: по итогам четырех месяцев производство спецодежды выросло еще на 9,7%, технического текстиля — на 13,4%. 50% спроса на спецодежду обеспечивают именно госкомпании. И этот показатель также имеет устойчивую тенденцию к ежегодному росту примерно на 10%. Отраслевые союзы по итогам 2017 года прогнозируют рост объема закупок российских тканей в закупках госкомпаний до 55%.

50% спроса на спецодежду обеспечивают именно госкомпании, этот показатель ежегодно увеличивается на 10%.Отечественные предприятия легпрома уже ведут активную работу с крупнейшими российскими энергетическими, нефтегазовыми компаниями, в числе которых «Роснефть», «Газпромнефть», «Башнефть», «Росатом», «Транснефть» и другие. Минпромторг также способствует развитию сотрудничества российских производителей СИЗ с госкомпаниями, в частности, принимая участие в совместных совещаниях по вопросу закупок продукции легкой промышленности отечественного производства.

Из недавних успешных договоренностей, например, сотрудничество «Норильского никеля» с Томским заводом резиновой обуви. «Норильский никель» взял на пробу продукцию завода и будет испытывать ее в реальных условиях производства с помощью работников горных и металлургических подразделений. Компания «Лукойл» уже провела испытания СИЗ во второй половине 2016 года. Среди испытанных СИЗ были образцы моделей огнестойкой зимней спецодежды, изготовленные с применением новейшего отечественного утепляющего материала производства фабрики нетканых материалов «Весь мир». Продукция удовлетворила заказчика и будет закупаться «Лукойлом».

Модернизация: успешные кейсы

Производители уверены, что сейчас располагают необходимыми производственными мощностями, а благодаря действующим мерам господдержки могут вести активную и постоянную работу по технологической модернизации.

Например, производственные мощности одного из крупнейших предприятий на рынке, «Чайковского текстиля», составляют 40 млн погонных метров ткани в год. Компания проводит масштабную модернизацию, и новое оборудование дает возможность разрабатывать и производить инновационные ткани, увеличивать объемы производства, совершенствовать качество.

Другая компания, «Техноавиа», российский производитель спецодежды, корпоративной одежды, формы и защитной обуви, планирует по итогам 2017-2018 гг. рост на 10%. При этом прогнозируемый объем инвестиций в модернизацию составит около 390 млн рублей.

У компании «Энергоконтракт», производящей СИЗ, ожидаемый рост продаж в 2017 году составляет 10%, такой же рост компания ожидает и на конец 2018 года. На сегодняшний день сумма собственных инвестиций, вложенных в локализацию производства СИЗ, у этой компании составляет около 2 млрд рублей.

Для реализации этого проекта компании был предоставлен заем от Фонда развития промышленности (ФРП), который предоставляет субсидии на модернизацию. «Чайковский текстиль» специализируется на производстве тканей для спецодежды, униформы военнослужащих. Новое направление ассортимента — ткани для школьной формы.

Елизавета Репкина директор по взаимодействию с органами государственной власти компании «Энергоконтракт»

Игроки рынка высоко оценивают активную поддержку импортозамещения со стороны Минпромторга. Законодательные акты, вводящие ограничения на импорт иностранной продукции легкой промышленности и устанавливающие преференции для отечественных производителей, позволяют отрасли развиваться и качественно, и количественно: наращивать производство, улучшать качество.

Крупнейшие производители высоко оценивают активную поддержку импортозамещения со стороны Минпромторга.При этом многие производители в будущем планируют увеличить присутствие на зарубежных рынках, в частности, сотрудничать с Европой, странами СНГ, Латинской Америкой и Ближним Востоком.

Состояние и перспективы развития рынка СИЗ в современных экономических условиях.

Президент России В. В. Путин справедливо обозначил актуальность импортозамещения в России. Но резкий переход с импорта на отечественные аналоги на рынке охраны труда без учета специфики развития этого рынка, сопряжен с рядом факторов риска, которые способны негативно повлиять на ВВП. В статье изложены соображения о том, как помочь производителям, клиентам, предприятиям пройти этот этап максимально эффективно.

Для того, чтобы обозначить пути решения, рассмотрим факторы риска на отечественном рынке средств индивидуальной защиты (СИЗ). Начнем с того, что рынок производства средств индивидуальной защиты был сектором роста общего рынка России последнее десятилетие. По экспертной оценке ЗАО «Скинкеа», ведущего российского производителя средств защиты кожи и рук, рост рынка СИЗ до прошлого года составлял порядка 10% в год. Рост рынка стимулировало развитие законодательной базы в сфере охраны труда, появление новых нормативов и рост требований в отношении СИЗ. Одна и последних мер – принятие ТР ТС 019/2011, который ужесточил ряд требований в отношении разных классов СИЗ и стимулировал производителей совершенствовать свою продукцию.

Развитие рынка привело и к появлению новых видов СИЗ в России. В том числе – разработанных отечественными производителями. Но в своем развитии наш рынок в большей степени ориентировался на иностранный рынок СИЗ, где уже пару десятков лет назад были представлены продвинутые технологии и материалы. В доперестроечное время отечественные технологии защиты были на низком уровне и не соответствовали мировым стандартам. И само развитие производственной культуры в России опиралось на зарубежный опыт. Это и касается разработчиков средств профессиональной защиты. Еще с 90-х гг. обеспечение развития шло за счет импорта.

Таким образом – первый фактор риска – Россия следует в фарватере, проложенном зарубежными технологиями производства СИЗ. На данном этапе развития наш рынок зависим от них, оттуда мы черпаем передовые идеи, на основе иностранных технологий развиваем свой рынок средств защиты. Резкий отказ отимпортныхтехнологий грозит стагнацией и более медленным движением вперед.

Второй фактор риска – в России много грязного производства, тяжелого ручного труда. Условия труда в ведущих отраслях нашей экономики, напрямую влияющих на отечественный ВВП (а это - энергетика, нефтегаз, металлургия, угольная промышленность, транспорт), находятся все еще на невысоком уровне. Такие производства требуют наличия качественных СИЗ для того, чтобы поддерживать производительность труда на необходимом стране уровне. Снижение качества защиты может напрямую повлиять на производительность, конкурентоспособность продукции и следовательно, на размер ВВП. Резкий отказ от импортных технологий защиты при неимении аналогов отечественного происхождения может привести к кризису условий труда на производствах.

Третий фактор риска – зависимость от импортных компонентов при отсутствии своих.

Чтобы понять истоки это проблемы, вернемся в 1998 год. Тогда в России уже была ситуация с девальвацией рубля. Импортные продукты стали несоизмеримо дорогими, а доступными остались отечественные, порой, не очень качественные. Это послужило толчком к развитию отечественного производства, в первую очередь в сфере потребления. Но прирост ВВП направлялся не на инвестиции, а на улучшение уровня жизни, на потребление. Поэтому, с точки зрения цепочки добавленной стоимости в российских продуктах сейчас много импортных составляющих, которые невозможно заменить на отечественные, поскольку в их производство не были вложены средства. Если привести пример с рынком СИЗ, то согласно экспертной оценке ЗАО «Скинкеа» (компания оперирует на рынке более 10 лет), при производстве ДСИЗ используется только порядка 10% российского сырья. Как пример, российские производители средств защиты кожи могут закупать элементарное сырье общехимического назначения: кислоты, щелочи, растворители. Но такие ингредиенты, которые используются всеми производителями дерматологических СИЗ, как эмоленты, эмульгаторы, отдушки, консерванты отсутствуют в России. Что касается упаковки – она тоже идет большей частью из-за рубежа. А при запечатке туб, в которые разливают кремы и пасты большинство производителей средств защиты кожи, используются преимущественно импортные краски даже в отечественных типографиях. Что касается перчаток – порядка 70% компонентов при их производстве на рынке составляет импортное сырье.

Наличие большого количества составляющих во множестве отечественных продуктов объясняет рост цен на них в последнее время наряду с импортными. Но по причине отсутствия инвестиций в нулевых и как следствие – отечественных компонентов сейчас, при переориентации российского производства на отечественные компоненты в краткосрочной перспективе возникает реальная опасность потери качества и даже остановки производства. Для рынка СИЗ резкий отказ от импорта может стать фатальным, т.к. он напрямую повлияет на безопасность человека и его здоровье.

Вторая причина, почему мы не можем себе позволить отказаться от части компонентов – в России их просто невозможно начать производить в ближайшее время, не говоря уже об экономической и экологической целесообразности – например, латекс, натуральный каучук, который идет на производство большинства перчаток, хлопок, который используется в трикотажной основе перчаток, в спеодежде.

Четвертым фактором риска на рынке охраны труда можно назвать разницу в продолжительности производственного цикла различных продуктов. Невозможно перевести производство всех видов продукции на отечественную почву за одинаковое количество времени. Кроме того, надо понимать, насколько эффективно переводить производство СИЗ полностью на отечественные рельсы. Согласно Теории сравнительного конкурентного преимущества Давида Рикардо страна должна производить то, что ей удается делать эффективнее всего (исходя из особенностей экономики, географии, наличия тех или иных ресурсов и т.п.). Как пример, может быть, наладить производство простых СИЗ, например, берушей будет просто за год. А, к примеру, перчаток для защиты от вибрации полностью на отечественном сырье – нет.

Пятый фактор риска – несоответствие требований законодательства возможностям отечественного рынка. Положения ТР ТС 019/2011, основного документа, определяющего требования к средствам индивидуальной защиты. производимым на территории Таможенного союза, были во многом гармонизированы с требованиями мировых стандартов. И во многом ориентировались на существовавшие европейские технологии. Отказ от импорта может привести к тому, что в России просто не окажется СИЗ, которые соответствуют требованиям нашего законодательства.

Шестой фактор риска – ограниченные мощности российского производства. Если сейчас замкнуть все потребности российской экономики только на те объемы, которые она может произвести, то заводы не справятся с этой задачей.

Ну и не стоит сбрасывать со счетов угрозу контрафакта. В случае бессистемного директивного запрета возникает еще один фактор риска – угроза появления большого количества «серых», контрафактных товаров, которые будут заполнять возникшую нишу. Ряд фирм могут ввозить импорт, «переклеивать этикетки», выдавая продукцию за отечественное производство. А это все – угроза безопасности и подрыв экономики в целом.

Какие же пути урегулирования вышеизложенных рисков можно было бы предложить?

1 решение

Дифференцировать меры по отношению к разным видам компаний.

При определении импортного происхождения продукции правильнее было бы ориентироваться не на количество импортных составляющих в продукте, а на принадлежность компании к конкретному государству. Необходимо дифференцировать подход к компаниям, которые зарегистрированы в России, платят налоги в государственную казну и иностранными компаниями, которые не зарегистрированы в России и продукцию ввозят напрямую из-за рубежа, и чья прибыль уходит опять же за рубеж. В идеале, применять разные меры к трем видам групп компаний:

- российские предприятия, которые изначально развивали производство в России на отечественных мощностях, пытаясь совершенствовать в меру сил свою продукцию;

- отечественные производители, которые ориентировались на мировые технологии и материалы, адаптированные для российских реалий, производя часть продукции на контрактных производствах за рубежом.

- зарубежные производители, которые напрямую ввозили в нашу страну свою готовую продукцию.

2 решение

Стимулирование иностранных инвестиций в российскую экономику и государственная поддержка отечественного производителя

Мы считаем, что ко всем российским производителям, в том числе тем, кто использует контрактные площадки, нужно применять меры, стимулирующие их производство в России. Отечественному рынку СИЗ, зависимому от иностранных составляющих, для перехода на отечественные комплектующие, необходимы инвестиции – государственные, вливания иностранного капитала. Без этого невозможно развивать отечественную отрасль в долгосрочной перспективе.

В западных технологиях нет ничего плохого. Если рассмотреть пусть Китая, то экономика этой страны развивалась за счет заимствования западных технологий. Но если в Китае инвестиции и комплектующие приходили из-за рубежа и продукция уходила на экспорт, то в России при тех же иностранных вливаниях она уходит на внутреннее потребление. Поэтому, если компании приходят из-за рубежа, это не условия для их блокирования. Их надо стимулировать инвестировать в российскую экономику. Ограничивать прямой импорт готовой продукции со стороны зарубежных компаний и стимулировать импорт компонентов и сырья, которые будут использоваться, в том числе, ими же для производства готовой продукции на российских мощностях – на заводах, реконструированных или построенных на иностранные инвестиции в России. А это совершенно другая ситуация для страны и с точки зрения роста занятости, и сточки зрения притока денежных средств в госказну. Примером такого успешного решения можно назвать заводы Форд, Марс, Проктер энд Гембл, Саб Миллер, Мерседес, Рено, Лореаль, работающие в России. Такой подход также ведет к тому, что иностранные компании, вкладывающие в российскую экономику, начинают вкладывать и в производство компонентов непосредственное в стране, где они оперируют.

Одним из вариантов решения могла бы стать также вертикальная интеграция, когда сами компании-заказчики инвестируют в отечественное производство СИЗ. Например, крупные российские государственные компании могут участвовать в крупных проектах (по строительству или модернизации завода), чтобы потом под их требования эти заводы могли производить качественные отечественные СИЗ, либо декларировать для российских производителей соответствующие условия путем лоббирования. Это, конечно, может отразиться на перекосе в ассортименте производителя СИЗ. Кроме того, частные инвестиции вряд ли можно будет использовать на развитие собственных перспективных проектов. Но для небольших производителей, которые готовы специализировать свою деятельность под нужны конкретного клиента или круга клиентов, это могло бы быть выходом.

Для российских производителей, которые готовы в появившихся условиях действовать оперативно и вкладывать в совершенствование своей продукции, сырья, текущая ситуация – реальная возможность для рывка, роста, а для рынка – возможность переориентации на отечественного производителя. Но надо учитывать срок, за который окупятся инвестиции. Для полного перехода на отечественное сырье потребуется 10 лет. Более оперативные преобразования возможны только в отраслях с небольших циклом окупаемости инвестиций, либо при доработке уже существующей продукции

3 решение

Дифференцированный подход к разным видам СИЗ

Чтобы избежать исчезновение с рынка нужной продукции, можно ввести дифференцированный подход в отношении разных групп товаров и стимулировать либо ограничивать импортную продукцию в зависимости от принадлежности к конкретной группе:

- продукция, производство которой можно наладить в России в краткосрочной перспективе (пример – беруши, очки);

- продукция, производство которой требует больше времени (перчатки);

- продукция, производство которой сложно-неэффективно-затратно наладить в России (пример – хлопок, нитрил).

4 решение

Одним из вариантов решения проблемы импортозамещения в среднесрочной перспективе мог бы стать переход на сырье «дружественных» нам стран, в первую очередь Китая. Но рынок этот пока не освоен. В первую очередь из-за того, что большинство китайского сырья, представленного на российском рынке, отличается нестабильностью качества от партии к партии, в отличие от европейского, где действуют жесткие нормы. Поэтому, для наработки пула поставщиков качественного сырья в Китае может потребоваться порядка 3 лет, чтобы провести детальный анализ рынка и протестировать сырье. В противном случае бессистемный переход на китайские аналоги грозит российскому рынку СИЗ потерей качества, а это прямая угроза безопасности на российских предприятиях.

Резюмируя, можно сказать, что мы не можем отрицать – уровень рентабельности российский предприятий ниже, чем на западе и использование СИЗ ненадлежащего качества может стать ударом по российской экономике и здоровью людей. СИЗ наряду с орудиями труда напрямую влияют на производительность рабочих, ВВП и здоровье нации. Поэтому мы не должны допустить ухудшения качества средств защиты, сделать шаг назад. Некачественные СИЗ, как и прочие рабочие инструменты и оборудование ведут к производству некачественной продукции, к снижению ее объемов.

Невозможно при всем нашем искреннем желании за 3-5 лет, а тем более за 1-2 года, перевести все производство СИЗ полностью на российские рельсы без потерь для экономики и угрозы для безопасности труда. Здесь идет речь о больших технологических цепочках, занимающих порядка 10 лет. Поэтому выход в текущей ситуации виден в дифференцированном подходе в отношении компаний-производителей, в отношении продукции и, конечно, в стимулировании инвестиций, в том числе, иностранных в отечественный рынок СИЗ.

Пока же на переходном этапе особенная роль возлагается на контроль за качеством СИЗ и использованием СИЗ со стороны надзорных органов. Новый закон об оценке условий труда должен соблюдаться очень строго.

----

ЗАО «Скинкеа»

– ведущий российский производитель и поставщик средств защиты кожи и рук. Компания производит и реализует продукцию под 7 торговыми марками. Компания сотрудничает с предприятиями всех отраслей промышленности без исключения, осуществляя поставки в страны СНГ и 88 регионов России – от Краснодарского края до Крайнего Севера. Продукция доказала высочайшую эффективность в самых экстремальных климатических зонах и сложнейших производственных условиях и способствовала устранению профессиональных заболеваний кожи на предприятиях.