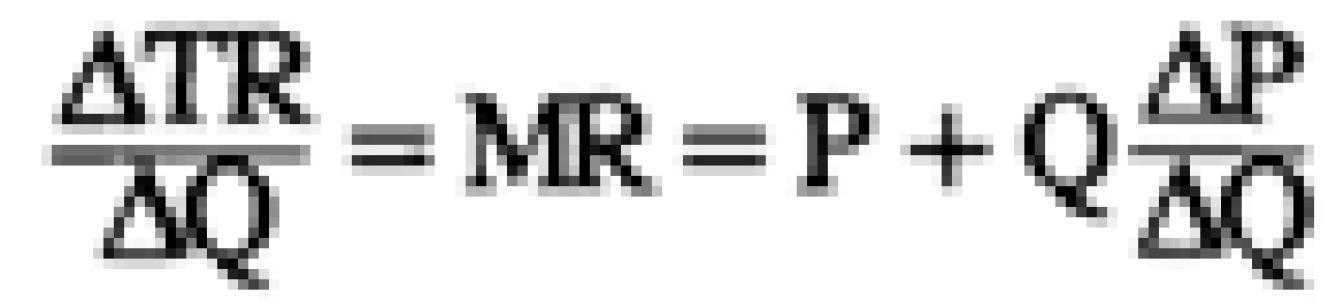

Для любого сокращения цены площадь, подобная площади АВDС на рис. 2, равняется Q 1 (Dр). Это - доход, упущенный при нереализации единицы товара по более высокой цене. Площадь DEFG равняется Р 2 (DQ) . Это - увеличение дохода от продажи дополнительных единиц товара за вычетом дохода, которым пожертвовали, отказавшись от возможности продать предыдущие единицы товара по более высоким ценам. Для очень маленьких изменений цены изменения общего дохода можно, следовательно, записать так

где Dр отрицательно, а DQ положительно. Поделив уравнение (2) на DQ, получаем:

![]() (3)

(3)

где Dр/DQ является наклоном кривой спроса. Поскольку кривая спроса на продукцию монополиста имеет отрицательный наклон, то предельный доход должен быть меньше, чем цена.

Взаимосвязь между предельным доходом и наклоном кривой спроса можно легко преобразовать в соотношение, которое связывает предельный доход с эластичностью спроса по цене. Эластичность спроса по цене на какой-либо точке кривой спроса равна

Подставляя это в уравнение предельного дохода, получаем:

![]()

Следовательно,

![]() (4)

(4)

Уравнение (4) подтверждает, что предельный доход меньше цены. Это так, поскольку Е D отрицательна для наклоненной вниз кривой спроса на продукцию монополиста. Уравнение (4) показывает, что, в общем, предельный доход от любого выпуска зависит от цены товара и эластичности спроса по цене. Это уравнение можно также использовать, чтобы показать, как общий доход зависит от рыночных продаж. Предположим, что е D = -1. Это означает единичную эластичность спроса. Подстановка е D = -1 в уравнение (4) дает нулевой предельный доход. Изменения общего дохода в ответ на изменение цены не происходит, когда эластичность спроса по цене равна -1. Таким же образом, когда спрос эластичен, уравнение показывает, что предельный доход положителен. Это так, потому что величина е D была бы меньше чем -1, и больше, чем минус бесконечность, когда спрос эластичен. Наконец, когда спрос неэластичен, то предельный доход является отрицательным. Табл. 1.2.2 суммирует взаимоотношения между предельным доходом, эластичностью спроса по цене и общим доходом.

Денежной оценкой деятельности хозяйствующего субъекта является доход. С ростом этого показателя появляются: перспектива дальнейшего развития фирмы, расширение производства и увеличение объемов выпуска товаров/услуг. Для максимизации прибыли и определения оптимального объема выпуска продукции в менеджменте применяется предельный анализ. Поскольку прибыль не всегда имеет положительную тенденцию с ростом выпуска товаров/услуг, поэтому выгодное положение дел на фирме может быть достигнуто, когда предельный доход не превышает предельные издержки.

Прибыль

Все средства, которые поступают на счет предприятия в течение конкретного периода времени до уплаты налогов, именуются доходом. То есть при продаже пятидесяти единиц товара по цене 15 рублей хозяйствующим субъектом будет получено 750 рублей. Однако, чтобы предложить на рынке свою продукцию, предприятием приобретались некоторые факторы производства и затрачивались трудовые ресурсы. Поэтому конечным результатом предпринимательской деятельности считается показатель прибыли. Он равен разнице совокупного дохода и общих издержек.

Из такой элементарной математической формулы следует, что максимальные значения прибыли могут достигаться при росте дохода и снижении расходов. Если ситуация складывается в обратном порядке, тогда предприниматель несет убытки.

Виды доходов

Для определения прибыли использовалось понятие «общий доход», который сравнивался с таким же видом затрат. Если вспомнить какие бывают издержки и учесть факт сопоставимости двух показателей, то нетрудно догадаться, что по виду расходов фирмы существуют аналогичные формы доходов.

Совокупная выручка (TR) рассчитывается как произведение цены блага и объема проданных единиц. Используется для определения общей прибыли.

Предельный доход является добавочной денежной суммой к совокупному доходу, полученной от реализации одной дополнительной единицы блага. Обозначается в мировой практике как MR.

Средняя выручка (AR) показывает количество денежных средств, которые достаются предприятию от продажи одной единицы продукции. В условиях совершенной конкуренции, когда цена на товар остается неизменной при колебаниях объемов реализации, показатель среднего дохода равен цене этого блага.

Примеры определения разных доходов

Известно, что фирма продает велосипеды по 50 тыс. р. В месяц выпускается 30 шт. колесных транспортных средств.

Совокупная выручка составляет 50х30=1500 тыс. р.

Средний доход определяется из отношения общей выручки к объему выпущенной продукции, поэтому при неизменной цене на велосипеды, AR=50 тыс. р.

В примере отсутствует информация о разной стоимости выпускаемой продукции. В таком случае величина предельного дохода тождественна средней выручке и, соответственно, цене одного велосипеда. То есть, если бы предприятие решило увеличить выпуск колесных транспортных средств до 31, при неизменной стоимости добавочного блага, тогда MR=50 тыс. р.

Но на практике ни одной отрасли не присущи черты совершенной конкуренции. Такая модель рыночной экономики является идеальной и служит инструментом в экономическом анализе.

Поэтому расширение производства не всегда сказывается на росте прибыли. Это связано с различной динамикой расходов и тем, что увеличение выпуска продукции влечет за собой снижение цены на ее реализацию. Предложение повышается, спрос уменьшается, как следствие, цена тоже снижается.

Например, увеличение выпуска велосипедов с 30 шт. до 31 шт. в месяц повлекло снижение цены товара с 50 тыс. р. до 48 тыс. р. Тогда предельный доход фирмы составил -12 тыс. р:

TR1=50*30=1500 тыс. р;

TR2=48*31=1488 тыс. р;

TR2-TR1=1488-1500= - 12 тыс. р.

Поскольку прирост дохода оказался отрицательным, следовательно, увеличения прибыли не будет и предприятию лучше оставить выпуск велосипедов на уровне 30 штук в месяц.

Средние и предельные издержки

Для получения максимальной выгоды от хозяйственной деятельности в менеджменте применяют подход определения оптимального объема выпуска продукции, основанного на сопоставлении двух показателей. Это предельный доход и предельные издержки.

Известно, что наращивая объемы производства, растут расходы на электроэнергию, заработную плату и сырье. Они зависимы от количества выпускаемого блага и называются переменными расходами. В начале производства они значительны, и с ростом выпуска товаров их уровень уменьшается, благодаря эффекту экономии на масштабах. Сумма постоянных и переменных расходов характеризует показатель общих издержек. Определить количество средств, вложенных на производство единицы блага, помогают средние затраты.

Предельные издержки позволяют увидеть, сколько потребуется израсходовать фирме средств, чтобы произвести дополнительную единицу товара/услуги. Они показывают отношение прироста общих экономических трат к разнице объемов производства. МС= ТС2-ТС1/Обем2-Объем1.

Сравнение предельных и средних расходов необходимо для корректировки объемов выпуска. Если рассчитывается целесообразность увеличения производства, при котором предельные вложения превышают средние издержки, тогда экономистами дается положительный ответ на запланированные действия руководства.

Золотое правило

Каким образом можно определить максимальную величину прибыли? Оказывается, достаточно сопоставить предельный доход с граничными издержками. Каждая единица произведенного блага увеличивает общий доход на величину предельной выручки и общие издержки на размер предельных расходов. Пока граничный доход превышает аналогичные издержки, тогда продажа дополнительно произведенной единицы продукции будет приносить хозяйствующему субъекту выгоду и прибыль. Но как только начнет действовать закон убывающей отдачи и граничные траты превзойдут предельный доход, тогда принимается решение остановить выпуск продукции на объеме, при котором соблюдается условием МС=MR.

Подобное равенство является золотым правилом определения оптимального объема выпуска, но оно имеет одно условие: цена блага должна превышать минимальное значение средних переменных трат. Если в краткосрочном периоде выполняется условие, при котором предельный доход равен граничным издержкам и цена продукции превышает средние общие расходы, тогда наступает случай максимизации прибыли.

Пример определения оптимального объема выпуска

В качестве аналитического расчета оптимального объема взяты вымышленные данные, которые представлены в таблице.

| Объем, ед | Цена (Р), руб. | Доход (TR), руб. | Издержки (ТС), руб. | Прибыль (TR-TC), руб. | Предельный доход, руб. | Предельные издержки, руб. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Как видно из данных таблицы, предприятию присуща модель несовершенной конкуренции, когда с ростом предложения цена на продукцию уменьшается, а не остается неизменной. Доход рассчитан как произведение объема на стоимость блага. Совокупные издержки были известны первоначально и после расчета дохода помогли определить прибыль, которая является разностью двух величин.

Предельные величины издержек и дохода (последние две колонки таблицы) рассчитывались как частное разницы соответствующих валовых показателей (дохода, издержек) на объем. Пока выпуск предприятием составляет 40 единиц товара, наблюдается максимальная прибыль и граничные траты покрываются аналогичными доходами. Как только хозяйствующий субъект увеличил объемы выпуска до 50 единиц, произошло условие, при котором издержки превысили доход. Такое производство стало невыгодно предприятию.

Общий, предельный доход, а также информация о стоимости блага и валовых издержках способствовали выявлению оптимального объема выпуска продукции, при котором наблюдается максимальная прибыль.

Предельный доход

Предельный доход (MR от англ. marginal revenue) - это доход, полученный в результате продажи дополнительной единицы продукции. Также называют дополнительный доход - это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы.

Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров:

MR = TR(n+1) - TRn, или рассчитывается как MR = ДTR/ДQ,

где ДTR - приращение общего дохода; ДQ - приращение выпуска продукции на одну единицу.

Совершенная конкуренция

Валовый (общий), средний и предельный доходы фирмы

В данной главе предполагается, что фирма производит какой-либо один вид продукции. При этом в своем поведении при принятии тех или иных решений фирма стремится максимизировать свою прибыль. Прибыль любой фирмы может быть рассчитана на основе двух показателей:

- 1) общего дохода (общей выручки), полученного фирмой от продажи своей продукции,

- 2) общих издержек, которые фирма несет в процессе производства этой продукции, т. е.

где TR -- общая выручка фирмы или общий доход; ТС -- общие издержки фирмы; П -- прибыль.

В условиях совершенной конкуренции при любом объеме выпуска продукция продается по одинаковой цене, заданной рынком. Поэтому величина среднего дохода фирмы равна цене продукта.

Например, если фирма продала 10 единиц продукции по цене 100 р. за единицу, то ее общий доход составит 1000 руб., а средний доход -- 100 руб., т.е. он равен цене. При этом реализация каждой дополнительной единицы продукта означает, что общий доход возрастает на величину, равную цене. Если фирма продаст 11 единиц, то дополнительная единица данной продукции принесет ей дополнительный доход 100 руб., который снова равен цене единицы продукции. Отсюда следует - в условиях совершенной конкуренции выдерживается равенство Р = AR = MR.

Проиллюстрируем это равенство на нашем примере, представив его в виде таблицы 1-5-1.

Таблица 1-5-1 - Общий, средний и предельный доход фирмы.

Таблица 1-5-1 показывает, что рост объема продаж с 10 ед. до 11 ед., а затем до 12 ед. по цене 100 р. за единицу не изменяет среднего и предельного дохода. И тот и другой остаются равными 100 р., т. е. цене 1 единицы.

Теперь представим средний и предельный доходы фирмы в виде графика (рис. 1-5-1). Он предполагает, что на оси абсцисс откладывается объем продаж (Q), а на оси ординат -- все стоимостные показатели (Р, AR, MR). В этом случае средний и предельный доходы фирмы, как было уже установлено, при любом значении Q остаются постоянными -- 100 р. Поэтому кривая среднего дохода и кривая предельного дохода совпадают. Обе они представлены одной линией, параллельной оси абсцисс.

рис. 1-5-1

Что же касается кривой общего дохода, то она представляет собой луч, исходящий из начала системы координат (линию с постоянным положительным наклоном -- см. рис. 1-5-2). Постоянный наклон объясняется неизменным уровнем цены продукта.

рис. 1-5-2

Рассмотрение общего, среднего и предельного доходов фирмы еще ничего нам не говорит о той прибыли, на которую надеется фирма. Между тем любая фирма не только рассчитывает на извлечение прибыли, но и стремится ее максимизировать. Было бы, однако, неправильно предполагать, что максимизация прибыли основана на принципе «чем больше выпуск продукции, тем больше прибыль». Для того чтобы получить максимум прибыли, фирма должна производить и реализовывать оптимальный объем продукции.

Имеется два подхода к определению оптимального выпуска продукции. Рассмотрим их на примере условной фирмы, реализующей продукцию по цене 50 р. за единицу.

Первый подход определения оптимального объема продукции фирмы основан на сопоставлении общего дохода с общими издержками. Для того чтобы показать, в чем состоит этот подход, обратимся сначала к табл. 1-5-2.

Таблица 1-5-2

Сначала издержки превышают доход (фирма терпит убытки). Графически это положение выражается в том, что кривая ТС располагается выше кривой TR. При выпуске 4 единиц продукции кривые TR и ТС пересекаются в точке Л. Это свидетельствует о равенстве общих издержек общему доходу (фирма получает нулевую прибыль). Затем кривая TR проходит выше кривой ТС. В этом случае фирма получает прибыль, которая достигает максимальной величины при выпуске 9 единиц продукции. При дальнейшем наращивании производства абсолютная величина при- были постепенно уменьшается, достигая нуля при выпуске 12 единиц (кривые TR и ТС вновь пересекаются). Затем фирма вступает в область убыточной деятельности. Таким образом, следует установить точки критического объема производства.

На рис. 1-5-3 это точки A (Q = 4) и В (Q = 12). Если фирма выпускает продукцию в объеме, который представлен величинами, расположенными между этими точками, она получает прибыль. За пределами указанных объемов она терпит убытки.

рис. 1-5-3

Кривая прибыли (П) отражает соотношение кривых TR и ТС. Когда фирма терпит убытки (прибыль является отрицательной величиной), кривая П располагается ниже горизонтальной оси. Она пересекает эту ось при критических объемах выпуска продукции (точки А" и В") и проходит выше нее при получении положительной прибыли.

Оптимальный объем производства равен выпуску продукции, при котором фирма максимизирует прибыль. В данном примере он составляет 9 единиц продукта. При Q - 9 расстояния между кривыми TR и ТС, а также между кривой П и горизонтальной осью являются максимальными.

Теперь рассмотрим другой подход к определению оптимального уровня выпуска продукции и равновесного состояния конкурентной фирмы. Он основан на сопоставлении предельного дохода с предельными издержками. Для того чтобы определить оптимальный выпуск продукции, не обязательно исчислять величину прибыли при всех объемах производства. Достаточно сопоставить предельный доход от реализации каждой единицы продукта с предельными издержками, связанными с выпуском этой единицы. Если предельный доход (при совершенной конкуренции MR = Р) превышает предельные издержки, то следует наращивать выпуск продукции. Если же предельные издержки начинают превышать предельный доход, то следует прекратить дальнейшее увеличение объема производства.

Обратимся вновь к примеру, представленному на табл. 1-5-2. Должна ли фирма производить первую единицу продукта? Безусловно, так как предельный доход от ее реализации (50 р.) превышает предельные издержки (48 р.). Точно так же она должна производить и вторую единицу (МС = 38 р.). Таким же образом соизмеряются предельный доход и предельные издержки, связанные с производством каждой последующей единицы. Убеждаемся, что следует производить и девятую единицу продукта. Но уже издержки, связанные с выпуском десятой единицы (МС = 54 р.), превышают предельный доход. Следовательно, выпуская десятую единицу, фирма уменьшит сумму полученной прибыли, складывающуюся из превышений предельного дохода над предельными издержками от выпуска каждой предыдущей единицы продукта. Отсюда можно сделать вывод, что оптимальный объем выпуска продукции данной фирмой составляет 9 единиц. При таком выпуске достигается равенство предельного дохода предельным издержкам.

Поведение фирмы при различных соотношениях предельной выручки и предельных издержек представлено в табл. 1-5-3.

Таблица 1-5-3

Таким образом, правило определения оптимального выпуска продукции фирмой, когда цена продукции равна предельному продукту, выражается равенством

Так как в условиях совершенной конкуренции цена равна предельному доходу (Р = MR), то

Р = МС, т.е.

равенство цены продукции предельным издержкам является условием равновесия конкурентной фирмы.

Определение оптимального уровня выпуска продукции фирмой на основе второго подхода может быть сделано и графическим путем (рис. 1-5-4).

рис. 1-5-4

Вывод

Доход валовой (общий) (TR)-- произведение цены товара на соответствующее количество продаваемой продукции.

В условиях совершенной конкуренции фирма реализует дополнительные единицы продукции по постоянной цене, поэтому график валового дохода имеет вид прямой восходящей линии (в этом случае валовой доход прямо пропорционален объему продаваемой продукции).

При несовершенной конкуренции фирма должна снизить цепу, чтобы увеличить объем продаж. В этом случае валовой доход на эластичном участке спроса увеличивается, достигая максимума, а затем -- на неэластичном -- снижается.

Доход предельный (MR) -- величина, на которую изменяется валовой доход в результате увеличения количества реализованной продукции на одну единицу.

На рынке совершенной конкуренции в условиях абсолютно эластичного спроса предельная выручка равна средней.

Несовершенная конкуренция определяет для фирмы нисходящую убывающую кривую спроса. На таком рынке предельная выручка меньше и средней выручки, и цены.

Доход средний (AR) -- средняя выручка от реализации единицы товара. Рассчитывается делением общего дохода на объем реализуемой продукции.

Согласно основным экономическим принципам, если компания снижает цену своей продукции, то эта компания может продать больше продукции. Тем не менее, это принесет меньше прибыли за каждую дополнительную проданную единицу товара. Предельный доход – это прирост выручки, получаемый в результате продажи добавочной единицы продукции. Предельный доход может быть вычислен по простой формуле: Предельный доход = (изменение общей выручки)/(изменение количества проданных единиц товара).

Шаги

Часть 1

Использование формулы для вычисления предельного дохода- Рассмотрим пример. Некая компания продает три вида напитков: виноградный, апельсиновый и яблочный. В 1 квартале этого года компания продала 100 банок виноградного сока, 200 апельсинового и 50 яблочного. Найдите предельный доход для апельсинового напитка.

- Обратите внимание, что для получения точных значений нужных вам величин (в данном случае количество проданного товара), вам необходим доступ к финансовым документам или иной отчетности компании.

-

Найдите общую выручку, полученную от продажи конкретного вида товара. Если вы знаете цену за единицу проданного товара, то вы легко найдете общую выручку, умножив количество проданного товара на цену за его единицу.

Определите цену за единицу продукции, которую следует назначить, чтобы продать дополнительную единицу продукции. В задачах такая информация, как правило, дана. В реальной жизни такую цену долго и с трудом пытаются определить аналитики.

- В нашем примере компания снижает цену за одну банку апельсинового напитка с $2 до $1,95. За такую цену компания может продать дополнительную единицу апельсинового напитка, в результате чего общее число проданного товара равно 201.

-

Найдите общую выручку от продажи товаров по новой (предположительно более низкой) цене. Для этого умножьте количество проданного товара на цену за его единицу.

- В нашем примере, общая выручка от продажи 201 банок апельсинового напитка по $1,95 за банку равна: 201 х 1,95 = $391,95.

-

Разделите изменение общей выручки на изменение количества реализованной продукции, чтобы найти предельный доход. В нашем примере изменение количества реализованной продукции: 201 – 200 = 1, поэтому здесь для вычисления предельного дохода просто вычтите старое значение общей выручки из нового значения.

- В нашем примере вычтите общую выручку от продажи товара по $2 (за единицу) от выручки от продажи товара по $1,95 (за единицу): 391,95 - 400 = - $8,05.

- Так как в нашем примере изменение количества реализованной продукции равно 1, то здесь вы не делите изменение общей выручки на изменение количества реализованной продукции. Тем не менее, в ситуации, когда снижение цены приводит к продаже нескольких (а не одной) единиц продукции, вы должны будете разделить изменение общей выручки на изменение количества реализованной продукции.

Часть 2

Использование значения предельного дохода-

Цены на продукцию должны быть такими, чтобы обеспечивать наибольшую выручку при идеальном соотношении цены и количества проданной продукции. Если изменение цены за единицу продукции приводит к отрицательному значению предельного дохода, то компания терпит убытки, даже если снижение цены позволяет продать дополнительное число товаров. Компания получит дополнительную прибыль, если поднимет цену и продаст меньше продукции.

- В нашем примере предельный доход равен -$8,05. Это означает, что при снижении цены и продажи дополнительной единицы продукции компания несет убытки. Скорее всего, в реальной жизни компания откажется от планов по снижению цены.

-

Сравните предельные издержки и предельный доход для определения рентабельности компании. У компаний с идеальным соотношением цены и количества проданной продукции предельный доход равен предельным издержкам. Следуя этой логике, чем больше разница между общими издержками и общей выручкой, тем рентабельнее компания.

Компании используют значение предельного дохода для определения количества производимой продукции и ее цены, при которых компания получит максимальную выручку. Любая компания стремится столько продукции, сколько можно продать по наиболее выгодной цене; перепроизводство может привести к расходам, которые не окупятся.

Часть 3

Понимание различных моделей рынка-

Предельный доход при совершенной конкуренции. В приведенных выше примерах рассматривалась упрощенная модель рынка, когда на нем присутствует только одна компания. В реальной жизни все по-другому. Компания, контролирующая весь рынок товара определенного вида называется монополией. Но в большинстве случаев у любой компании есть конкуренты, что влияет на ее ценообразование; в условиях совершенной конкуренции компании стараются назначать минимальные цены. В этом случае предельный доход, как правило, не меняется с изменением числа реализованной продукции, так как цену, которая минимальна, снизить нельзя.

- В нашем примере предположим, что рассматриваемая компания конкурирует с сотнями других компаний. В результате цена за банку напитка снизилась до $0,50 (снижение цены приведет к убыткам, а повышение – к снижению продаж и закрытию компании). В этом случае количество проданных банок не зависит от цены (так как она постоянна), поэтому предельный доход будет всегда равен $0,50.

-

Предельный доход при монополистической конкуренции. В реальной жизни небольшие конкурирующие фирмы не сразу реагируют на изменения цен, они не владеют полной информацией о своих конкурентах, и они не всегда устанавливают цены для получения максимальной прибыли. Это модель рынка называется монополистической конкуренцией; многие мелкие компании конкурируют друг с другом, а так как они не являются «абсолютными» конкурентами, их предельный доход может снижаться при продаже дополнительной единицы продукции.

- В нашем примере предположим, что рассматриваемая компания работает в условия монополистической конкуренции. Если большинство напитков продается по $1 (за банку), то рассматриваемая компания может продавать банку напитка за $0,85. Допустим, что конкуренты компании не знают о снижении цены или не могут отреагировать на него. Точно так же потребители могут не знать о напитке по более низкой цене и продолжать покупать напитки за $1. В этом случае предельный доход имеет тенденцию к снижению, потому что продажи лишь частично обусловлены ценой (они также обусловлены поведением потребителей и конкурирующих фирм).

Найдите количество реализованной продукции. Для вычисления предельного дохода необходимо найти значения (точные и оценочные) нескольких величин. Для начала необходимо найти количество проданных товаров, а именно одного вида продукции в ассортименте товаров компании.

Средняя выручка - общий размер выручки от продажи продукции, деленный либо на количество проданной продукции, либо на количество продукции, на которую предъявлен спрос.

Если вся продукция фирмы продана по одной цене, то средняя выручка есть цена, по которой продан продукт.

Валовый доход торговли - показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами, по их приобретению за определенный период времени.

Предельный доход - дополнительный доход, получаемый от продажи дополнительной единицы продукции.

Предельный доход равен изменению общего размера выручки, деленному на изменение количества проданного продукта.

Коэффициент предельного дохода - отношение предельного дохода к выручке от реализации либо отношение предельного дохода на единицу продукции к ее цене за тот же период.

Предельный доход при несовершенной конкуренции - дополнительный доход, приносимый фирме продажей одной дополнительной единицы продукции в условиях сокращающегося спроса на нее.

Предельный доход дополнительных продаж монополиста

всегда меньше, чем цена.

Можно выделить две интересные особенности поведения монополиста:

1) На повышение спроса монополист не всегда отвечает увеличением выпуска, вместо этого монополист может просто поднять цены на свой товар. Его реакция зависит не только от изменения спроса на его товар, но и от того, как изменится эластичность спроса, при изменении последнего.

Поскольку изменение или сдвиг кривой предельного дохода зависит напрямую от изменения ценовой эластичности, связанной с данной ценой. Для монополиста сдвиг кривой предельного дохода, а не кривой спроса на его продукт, является решающим фактором при изменении выпуска.

2) Невозможно определить кривую спроса для монополиста, так как для оного итого же количества товара можно определить две и более цены. (И наоборот две и более цены могут ставиться в соответствие одному и тому же выпуску). Кривую спроса невозможно использовать для того, чтобы объяснить, какое количество продукции монополист предложит на рынок, так как фирма сама назначает цены. При эластичном спросе предельный доход положителен.

При неэластичном спросе предельный доход отрицателен.

В условиях несовершенной конкуренции, когда для продажи дополнительной единицы необходимо снижать цены, предельный доход сокращается.

При совершенной конкуренции предельная выручка будет равна сумме цен, так как фирма работает в условиях бесконечно эластичной кривой спроса, т.е. она может продать любое количество произведенной продукции по рыночной цене.

Если фирма работает в условиях несовершенной конкуренции и кривая спроса имеет наклон вниз, то чтобы продать дополнительную единицу продукции, фирма должна снизить цену на всю свою продаваемую продукцию. В этом случае предельная выручка будет равна новой сумме цен минус падение дохода на те единицы продукции, которые раньше могли быть проданы по более высокой цене.

Предельная выручка является важнейшим понятием в анализе деятельности фирмы. Необходимым условием достижения максимизирующего прибыль равновесия является равенство предельной выручки и предельных издержек.

Кривая спроса, с которой сталкивается отдельная конкурентная фирма, совершенно эластична. Фирма не может добиться более высокой цены, ограничивая объем выпуска; не нуждается она и в более низкой цене, для того чтобы увеличить свой объем продаж.

Очевидно, что кривая спроса на продукцию фирмы является в то же время кривой дохода. То, что выступает как цена за единицу продукции для покупателя, является доходом от единицы продукции, или средним доходом, для продавца. Сказать, что покупатель должен уплатить цену в 100 дол. за штуку, - то же самое, что сказать: доход от единицы продукции, или средний доход, полученный продавцом, равен 100 дол. Средний доход и цена - это одно и то же, рассмотренное с разных точек зрения.

Валовой доход при любом уровне продаж может быть легко определен путем умножения цены на соответствующее количество продукции, которое фирма может продать.. В этом случае валовой доход увеличивается на постоянную величину - 100 дол. - с каждой дополнительной единицей продаж. Каждое проданное изделие прибавляет ровно свою цену к валовому доходу.

Всякий раз, когда фирма обдумывает, насколько изменить объем производства, она будет озабочена и тем, как изменится ее доход в результате этого сдвига в выпуске. Какой будет дополнительный доход от продажи еще одной единицы продукции? Предельный доход есть дополнение к валовому доходу, то есть добавочный доход, который является результатом продажи еще одной единицы продукции. Валовой доход увеличивается на постоянную сумму с каждой дополнительно проданной единицей. В условиях чистой конкуренции цена товара является постоянной для отдельной фирмы; добавочные единицы, следовательно, могут быть проданы без понижения цены продукта. Это означает, что каждая дополнительная единица продаж присоединяет точно свою цену - в данном случае 100 дол. - к валовому доходу. И предельный доход - это увеличение валового дохода. Предельный доход постоянен в условиях чистой конкуренции, потому что дополнительные единицы могут быть проданы по постоянной цене.

32. Формы предпринимательской деятельности.

Из словаря:

Предпринимательская деятельность (предпринимательство) – это инициативная самостоятельная деятельность граждан и их объединений в целях получения прибыли, осуществляемая на свой страх и риск под имущественную ответственность в пределах, определяемых организационно-правовой формой предприятия. Предприятие (фирма) – самостоятельно хозяйствующий субъект, созданный для производства продукции, выполнения работ и услуг в целях получения прибыли.

В более современном понимании, предпринимательство – это процесс создания чего-то нового, обладающего ценностью; процесс, поглощающий время и силы, предполагающий принятие на себя финансовой, моральной и социальной ответственности; процесс, приносящий в результате доход и личное удовлетворение достигнутым.

Предпринимательская деятельность существует при рыночной экономике и осуществляется в разнообразных организационно-экономических рыночных формах, адекватных определенным видам собственности.

- По форме собственностипредприятия могут быть подразделены на частные и общественные . Предприятия частного сектора экономики различаются в зависимости от того, одно или несколько лиц являются их владельцами; от ответственности за деятельность предприятия, способа включения единоличных капиталов в общий капитал предприятия. Общественный сектор экономики - это государственные (федеральные и субъектов Федерации) и муниципальные предприятия. Особняком стоит предпринимательская деятельность граждан (физических лиц) без образования юридического лица (имеются виду индивидуальные предприниматели, прошедшие государственную регистрацию). Индивидуальный предприниматель отвечает по своим обязательствам всем своим имуществом.

- частный сектор – это хозяйственные товарищества и общества, кооперативы и предпринимательская деятельность граждан без образования юридического лица.

- общественный сектор : государственные (федеральные, субъектов Федерации и муниципальные) предприятия.

Индивидуальное предпринимательство – это форма предпринимательства, относящаяся к мелкому бизнесу и основанная на индивидуальной и семейной собственности. Обычно делается различие между собственно капиталом, приносящим доход, и имуществом, используемым предпринимателем для удовлетворения личных потребностей. В российском законодательстве различаются две основные формы индивидуального предпринимательства: индивидуальная трудовая деятельность, основанная лишь на собственном труде предпринимателя и членов его семьи; индивидуальное (семейное) частное предприятие, работающее с применением наемных работников.

Товарищества – это форма предпринимательской деятельности, основанная на объединении (паевом, долевом) имущества разных собственников. При помощи паев решаются следующие вопросы: 1) пропорционально паям распределяется между участниками товарищества прибыль после уплаты налогов, выделения средств для накопления капитала и развития производства; 2) пропорционально паю участники товарищества принимают участие в решении вопросов, связанных с его деятельностью. Различаются номинальная стоимость пая, равная его величине на время внесения пая в капитал товарищества, и балансовая, включающая величину капитала, которая приходится на пай.

Существуют различные формы товарищества. В их числе:

- товарищество с неограниченной ответственностью (полное), которое образуется на основе договора между его участниками о совместной предпринимательской деятельности, предусматривающего их взаимные обязательства и распределение доходов при условии полной и солидарной ответственности

- товарищество с ограниченной ответственностью , в котором имущественная ответственность ограничивается лишь капиталов товарищества, то есть каждый его участник рискует лишь своим паем

- смешанное товарищество (коммандитное), объединяющее действительных членов, имеющих право голосования на принципе неограниченной (полной) ответственности, и членов-вкладчиков – на принципе ограниченной ответственности, при которой их имущественная ответственность распространяется только на вклад в капитал товарищества.

Акционерное общество – это форма организации предприятий, капитал которых образуется в результате объединения многих индивидуальных капиталов путем выпуска и продажи акций и облигаций. Владельцы акций являются пайщиками акционерного общества, а владельцы облигаций – его кредиторами.

Акционерные общества (корпорации ) являются наиболее распространенными организационно-экономическими рыночными формами. Они представляют собой объединения на паевой (долевой) основе акционерных средств своих участников (акционеров). В отличие от товариществ, акционерные общества образуют свой капитал в денежной форме в виде акций. Собранный таким образом капитал называется акционерным (корпоративным) и является собственностью акционерного общества в целом, а не отдельных его членов. Даже акционер-учредитель не может изъять свой капитал из акционерного общества. Он может только продать свои акции. Акция представляет собой ценную бумагу, свидетельствующую о доле ее владельца в акционерном капитале и дающую право на получение в соответствии с этой долей части дохода от капитала (дивиденда). Акции выпускаются как именные, так и на предъявителя. По способам получения дивидендов акции подразделяются на привилегированные и обыкновенные. Привилегированные акции имеют фиксированный дивиденд, дают право на его первоочередное получение, но не дают своим владельцам права голоса на собраниях акционеров. Обыкновенные акции приносят свои владельцам дивиденды из прибыли, которая осталась после уплаты дивидендов по привилегированным акциям, дают им право голоса.

Различаются как закрытые, так и открытые акционерные общества , акции владельцев которых продаются и покупаются на фондовом рынке. Высшим органом управления акционерным обществом является собрание голосующих акционеров, которое избирает руководящие и контролирующие органы – совет директоров, правление, ревизионное комиссию и др. Однако на практике решения принимаются акционерами, владеющими контрольным пакетом акций, которые не обязательно должны превышать половину акций. Фактическое управление акционерной компанией осуществляют наемные специалисты, менеджеры и др.

В хозяйственной деятельности государства и отдельных фирм акционерная форма бизнеса получила самое большое распространение. Многие корпорации являются лидерами мирового рынка.

Акционерная форма капитала, связанная с переплетением прав собственности, форм хозяйствования и экономических интересов рынка, способствует формированию и развитию различных современных организационных форм: холдинговых компаний, инвестиционных фондов и др.

Концерны – это такая форма организации бизнеса, когда в одно целое объединяются юридически самостоятельные компании на основе финансового контроля. Возможность контроля определяется собственностью на пакет акций фирм, входящих в концерн. В концерн объединяются фирмы по функциональному признаку. Часто в концерне формируется единый центр контроля – холдинговая компания, которая разрабатывает общую стратегию, ставит перед компаниями конкретные задачи и контролирует их выполнение.

Холдинговая компания , являясь держателем контрольного пакета акций нескольких акционерных обществ, выступает по отношению к ним как «материнская» компания, а они, в свою очередь, относятся к последней как «дочерние» компании. Вместе с тем данный холдинг может быть «дочерним» по отношению к другому, более мощному, который владеет контрольным пакетом его акций. Такой рыночный механизм называется «системой участия», позволяющей контролировать огромные капиталы.

Этому же способствуют инвестиционные фонды, которые, аккумулируя средства множества мелких инвесторов, используют их для покупки акций различных компаний, участвуют в управлении последними, исходя из своих интересов и интересов вкладчиков. Все это свидетельствует о том, что акционерные общества, перемещая и перераспределяя капиталы, способствуют их концентрации и централизации, смягчению свойств частного присвоения капитала, его трансформации в направлении обобществления. Важная роль здесь принадлежит регулирующему воздействию государства, которое в соответствии с законодательством устанавливает «правила поведения» субъектов рынка, учитывая при этом интересы общества.

Конгломерат представляется собой группу юридически самостоятельных компаний, принадлежащих одному владельцу. Они проводят независимую друг от друга экономическую политику. Набор этих компаний определяется представлением владельца об их доходности, перспективности отрасли, а также его финансовыми возможностями.

Финансовая группа – это фирмы, сохраняющие свою юридическую и отчасти экономическую самостоятельность. Общность интересов проявляется при проведении каких-либо совместных операций. Изначально финансовые группы возникали как семейные объединения (например, финансовые империи Фордов, Рокфеллеров). Объединение предприятий и фирм в финансовую группу строится на взаимном участии в акционерном капитале. Масштабы этого участия зависят от размера пакета акций.

Государственное предпринимательство существует в каждой стране. В его состав входят предприятия, полностью или частично находящиеся в государственной собственности, а также те, в которых государству принадлежит контрольный пакет акций. Доля и роль государственного сектора в разных странах неодинаковы. Государственный сектор экономики охватывает обычно низкорентабельные объекты производственной инфраструктуры, энергетические и сырьевые отрасли, фундаментальную науку, охрану природной среды, подготовку кадров и др. Инвестиции в государственный сектор экономики, составляющие значительную часть бюджетных расходов, используются для удовлетворения общегосударственных потребностей, а также повышения рентабельности частных фирм.

Государственный сектор играет особенно важную роль в период кризиса, когда частные инвестиции в развитие факторов производства резко сокращаются. Увеличивая вложения в предприятия государственного сектора, правительство препятствует экономическому спаду и образованию массовой безработицы. Это улучшает структуру хозяйства и снижает издержки производства в частном секторе, повышает его рентабельность.

Государственное предприятие обычно представляет собой корпорацию, контрольный пакет акций которой принадлежит государству или находится на балансе последнего. Государственные предприятия, являясь, как правило, крупными, создаются в отраслях, имеющих особо большое значение для экономики страны (нефть и газ, газ и нефть!), либо в отраслях требующих крупных капиталовложений.

Государственные предприятия можно подразделить на 3 основные группы:

1) бюджетные предприятия – относятся к системе государственного административного управления, входят в состав определенного министерства, ведомства или органа местного управления. Они субсидируются за счет государства, руководители предприятий назначаются государственными органами, а персонал их относится к государственным служащим.

2) государственные корпорации – являются наиболее распространенно организационно-правовой формой государственных предприятий в условиях рыночной экономики, сочетают в своей деятельности черты государственного органа и коммерческого предприятия. Экономической основой коммерческого предприятия государственных корпораций служит собственный капитал, образуемый за счет государственных фондов, акционерного капитала и капитализируемой прибыли. Используется также заемный капитал в форме облигационных займов, кредитов банков и других финансовых органов. Товары и услуги государственных корпораций реализуются по регламентированным ценам, причем убыточные предприятия субсидируются государством. Поэтому показатели рентабельности и эффективности деятельности государственных корпораций часто несопоставимы с аналогичными показателями частных фирм.

3) смешанные компании – образуются в форме акционерных обществ и товариществ с ограниченной ответственностью, акции которых принадлежат государству и частных вкладчикам. Смешанные компании действуют в соответствии с законом об акционерных обществах, являются юридическими лицами, пользуются большей хозяйственной самостоятельностью по сравнению с государственными корпорациями. Хозяйственная деятельность смешанных компаний проводится на предпринимательской, коммерческой основе, как и у частных фирм. Однако смешанные компании имеют привилегии по сравнению с последними. Это находит свои выражении в предоставлении им государственных субсидий и дотаций, гарантированных поставках сырья и полуфабрикатов с других государственных предприятий по твердо фиксированным ценам, гарантированном рынке сбыта производимой продукции, льготном режиме получения импортных лицензий, экспортных дотаций и др. Дивиденды от деятельности смешанных компаний получает как государство, так и частные акционеры. Хотя хозяйственная деятельность смешанных компаний осуществляется на предпринимательской, коммерческой основе, планы для компаний, работы которых наиболее важна для эко6номики страны, могут разрабатываться их администрацией совместно с соответствующими министерствами и ведомствами.

Несмотря на то, что государственные предприятия обладают такими сильными сторонами, как возможность концентрации ресурсов, мобильность в развитии базовых отраслей промышленности, они страдают от монополизации и бюрократизма, низкой экономической эффективности, слабо конкурентной способности, медленной реакции на требования рынка. Что касается коллективного предпринимательства, то наряду с положительным опытом ему присущи некоторые черты, которые ограничивают возможности коллективных предприятий, не гарантируют достижения желаемых экономических и социальных результатов. На кооперативных предприятиях нередко увеличение оплаты труда не увязывается с его результатами, снижает фонд накопления, что тормозит экономический рост, заставляет прибегать к льготам и государственным дотациям.

Многообразие форм собственности и видов предпринимательской деятельности соответствует уровню развития производительных сил, характеру производственных отношений. Многоукладная (смешанная) социально ориентированная экономика доказала свои преимущества перед моноукладной экономикой, поскольку в ней уживаются, взаимодействуют и конкурируют разные уклады, более полно и эффективно удовлетворяются разнообразные потребности людей.

33. Торговый капитал и торговая прибыль.

Для начала, чем этот капитал отличается от промышленного: Торговый капитал

– капитал, функционирующий в сфере товарного обращения. Для него так же подходит формула:

Д (затраченные средства) Т (товар) Д’(вырученные средства).

Различие состоит в том, что торговый предприниматель на свой денежный капитал приобретает товары не для их последующего производительного потребления, а для перепродажи. Он выполняет функцию превращения товарной формы капитала в денежную. Коммерция, в общем.

Вот образовалась у меня сумма, скажем, в 150,000 рублей. И решила я заделаться ПБОЮЛом (предпринимателем без образования юридического лица). На эту сумму я накупила в «Metro C&C» всякой еды и толкаю в своей палатке уже дороже. И получилось, скажем, уже 200, 000 рублей…

Только это слишком уж условно. На самом деле, еще до появления промышленности, каждый купец действовал на свой страх и риск, закупая товары на свои личные сбережения. Они покупали, например, у себя в городе ткани и везли в другой город, где таких не было. Получали прибыль. Сейчас же, промышленник (пусть даже текстильная фабрика) сам предпочитает иметь дело с розничным продавцом, допуская, что он будет перепродавать товар по завышенной цене. У фабрики такие объемы производства, что она не имеет возможности самостоятельно найти покупателя. Поэтому просто устанавливает цену с учетом затрат и желаемой прибыли, а все остальное ее не касается. То же самое умным языком:

«Предприниматель-промышленник продает готовую продукцию торговцу по цене, которая ниже общественной цены производства. Иначе говоря, он предоставляет ему определенную скидку, которая предназначена на покрытие расходов по продаже товаров и обеспечение прибыли на торговый капитал. Промышленник заинтересован в наличии посредника и сам ищет связей с ним. В ином случае ему пришлось бы создавать всю товаропроводящую сеть, вплоть до открытия и содержания магазинов по розничной продаже товаров населению. Это потребовало бы изъятия части капитала из производства и размещению его в торговле. Урезанный производственный капитал принес бы меньшую прибыль. Выгода от торговли была бы сведена на нет потерей выгоды от производства.

Продавая товары большими партиями по оптовой цене посреднику и передавая ему в качестве платы за посредничество часть прибыли, промышленник ускоряет кругооборот и оборот своего капитала и тем самым увеличивает массу получаемой прибыли».

Но полного беспредела здесь быть не должно. Собственники торгового капитала стремятся, как и промышленники, получить одинаковую выгоду от капитала - независимо от того, где он применяется. Межотраслевая конкуренция ведет к выравниванию всей массы прибавочной стоимости в среднюю прибыль. Если прибыль на торговый капитал будет меньше по сравнению с промышленным, то торговля окажется невыгодной сферой приложения капитала и он покинет ее в поисках более доходного бизнеса. И, наоборот, если промышленник будет получать на свой капитал 10 процентов прибыли, а торговец - 20, то первый попытается сам наладить сбыт своей продукции.

Вторым источником прибыли на торговый капитал является само население как покупатель готовой продукции. Торговый предприниматель готов использовать малейшую возможность по повышению цен, если это повышение приведет к увеличению выручки от продажи товаров. Но покупатели тоже понимают, когда цены завышены. Только почему-то ничего не могут сделать…

34. Оптовая и розничная цена.

В условиях свободного рынка взаимоотношения собственников товаров и денег складываются естественным порядком и никем не регулируются. Рынок превращается в арену своеобразной экономической демократии, чем он решительно отличается от всякого нормированного распределения продуктов (по талонам и карточкам). В свободной оценке товаров, учитывая их стоимость и полезность, участвуют все продавцы и покупатели. Они проводят своего рода «голосование», но вместо бюллетеней в ход идут рубли, доллары и иные деньги. Таким способом открывается или закрывается путь всякому продукту в сферу потребления. Итоги этого голосования отражаются в рыночных ценах.

Рыночная цена – это фактическая цена, которая определяется в соответствии со спросом и предложением товаров. В зависимости от разных условий купли – продажи благ и услуг устанавливаются неодинаковые виды цен. Их можно классифицировать на определённые основные группы.

1. С учётом способов регулирования выделяются такие виды цен:

Свободные цены. Они формируются в зависимости от состояния рынка и устанавливаются без государственного вмешательства, на основе свободной договоренности продавца и покупателя.

Договорные или контактные цены. Контрагенты устанавливают их по взаимному согласию до момента купли-продажи товара. В контракте могут оговариваться не абсолютные величины цен, а лишь верхний и нижний уровень их изменений. Допускается пересмотр цен в последствии инфляции и других оговоренных обстоятельств.

Регулируемые . Для отдельных групп товаров государство устанавливает верхний предел цен, превышать который запрещено. В условиях рыночной экономики такое управление ценами касается жизненно важных товаров и услуг (стратегического сырья, энергоносителей, общественного транспорта, потребительских продуктов первой необходимости).

Государственные твердо установленные цены. Государственные органы фиксируют такие цены в плановых и иных документах. Ни производители, ни продавцы не имеют права их изменять.

2. В зависимости от форм и сфер торговли выделяются следующие виды цен:

Оптовые , по которым товары реализуются в оптовой торговле. В нашей стране по таким ценам предприятия-производители сбывают свою продукцию иным предприятиям или торговым посредникам.

Розничные , по которым в розничной торговле продукты продаются потребителям. Розничная цена - цена, по которой продукция реализуется мелкими партиями индивидуальным потребителем. Розничные цены включают издержки производства и обращения, прибыль предприятий, налоги и складываются с учетом ситуации на рынке. Обычно розничные цены выше оптовых.

Тарифы на услуги – цены (расценки), определяют уровень оплаты коммунальных и бытовых услуг, за пользование телефоном, радио и др.

3.Биржевые и аукционные цены образуются на разных конкретных формах рынков, относящихся к типу свободного рынка.

4. Цена мирового рынка – цены, которые: а) фактически установились на товары данной группы на всемирном рынке и б) признаны организациями, ведающими международной торговлей, на определённый период.

Цены различаются по ряду признаков. В зависимости от масштаба торговых операций и вида продаваемого товара выделяют: оптовые цены, по кот. продукция реализуется крупными партиями в усл. т.н. оптовой торговли; розничные цены, по кот. товары продаются индивидуальным покупателям в относит. небольшом объеме; тарифы (расценки) - цены, по кот. произв. оплата услуг, напр. за телефон, за стрижку.

38. Процентная ставка и кредит. Норма процента.

Банк - это финансовая организация, которая сосредотачивает временно

свободные средства, предоставляет их во временное пользование в виде

кредитов и посредничает при взаимных платежах между предприятиями,

госучреждениями и отдельными лицами.

Накопление средств происходит в виде депозитов, они же вклады. Это

одна из функций денег - сбережение (не путать с накоплением: там

деньги кладутся в сейф и уходят из обращения, а в банке они продолжают

работать и расти).

Предоставление во временно пользование, оно же кредитование, может

происходить в отношении фирм и частных лиц. В последнем случае частное

лицо берёт в долг на покупку холодильника не у соседа, а у банка, за

что потом заплатит с процентами. Фирме же капитал предоставляется под

такой процент, чтобы его можно было покрыть прибылью от использования

этого капитала, о чём писал ещё Адам Смит. Если перевести его слова на

современный язык, то получается, что взятые в банке деньги идут на

производство, которое приносит доход, и таким образом для погашения

кредита достаточно одного этого дохода, а другие активы

предприниматель может не трогать.

Прибыль банка создаётся за счет того, что процент, который он получает

с кредитов, всегда больше процента, выплачиваемого им по вкладам. При

этом среднегодовые ставки могут колебаться от 0,7 % (процент по

депозитам, Япония, 2000) до 320% (процент с кредита, Россия, 1995).

Последняя цифра, конечно, беспредел, и в цивилизованной экономике так

не бывает. Обычно в районе 10%.

Ещё полезно помнить, что если некто берёт кредит и должен отдать, к

примеру, взятую сумму плюс 15%, а инфляция составила 10%, то он платит

не 115, а 105.

Процент для мелких фирм и частных лиц, как правило, значительно выше,

чем для крупного бизнеса. Ибо суммы разные и гарантии тоже разные:

некий частник и сбежать может, а компания уровня Газпрома никуда не

денется.

Вообще-то, разница между учётной ставкой (тот процент, по которому берут кредит у Федеральной Резервной Системы банки) и нормой процента и составляет средний доход банков, поэтому в периоды повышения спроса на капитал, когда банки могут позволить себе поднять рыночную норму процента, вдогонку поднимает учётную ставку и ФРС, тем самым «охлаждая» рынок, и наоборот.

Кейнс считал, вслед за неоклассическими экономистами, что текущая норма процента должна находиться в точке, где кривая спроса на капитал, соответствующего различным уровням нормы процента, пересекается с кривой сбережений из данного дохода при различных нормах процента; однако эта точка постоянно смещается из-за изменений спроса на капитала и предложения капитала, а также уровня доходов.

Таким образом, норма процента - средний уровень процентной ставки на данный момент, формирующийся в результате воздействия извне (гос. регул. учётной ставки) и внутри рынка (на кривой обеспеч. спроса и предлож. капит.).

Банковская прибыль.

Банки работают на коммерческом расчете, т. е. ориентируются на получение прибыли. Она образуется потому, что процентная ставка по кредиту (отношение процента, уплачиваемого за заем, к величине ссужаемого капитала) всегда больше процентной ставки по депозиту (отношение процента, выплачиваемого вкладчику, к сумме его денежного вклада).

Основу валовой (общей) прибыли банков составляет разница между всей суммой ссудных процентов и общей суммой депозитных процентов.

В валовую прибыль банков входят их доходы от всех коммерческих операций (в том числе, например, от купли-продажи валюты). Часть этой прибыли банка покрывает его издержки (выплату заработной платы банковским служащим, содержание помещений, канцелярские расходы и т. п.). Оставшаяся часть – чистая прибыль . Данный показатель используется для исчисления нормы банковской прибыли.

Норма прибыли банка (П’ч) – это отношение чистой прибыли (Пч) к собственному (не заемному) капиталу банка (Кс), выраженное в процентах:

П’ч = Пч / Кс * 100

Норма прибыли банков зависит от двух основных факторов: нормы прибыли предпринимательского капитала и процентной ставки по кредиту.

Норма дохода банка, как правило, не превышает степень обогащения промышленного и торгового капитала. Только в чрезвычайных случаях (например, для спасения предприятия от банкротства) бизнесмен приобретает ссудный капитал по чрезмерной высокой процентной ставке, которая превышает степень увеличения капитала. В современных условиях степень обогащения банковского капитала и крупного промышленного бизнеса в достаточной мере сравнялись.

Другим фактором, определяющим уровень прибыльности банков, является процентная ставка по кредитам, которая показывает своего рода цену заемных средств. В зависимости от состояния рынка ссудных капиталов и степени развития конкуренции ставка процента может колебаться в значительных пределах. Что касается ее минимальной величины, то она не поддается определению. Иногда (во время экономического спада) она может снижаться до уровня, близкого к нулю.

Различают рыночную и среднюю процентные ставки по кредиту. Рыночная ставка складывается в каждый данный момент на рынке ссудных капиталов. Она непосредственно отражает текущие изменения экономики и подвержена резким колебаниям в периоды подъема или спада производства. Средняя ставка процента отражает долговременные тенденции в изменении величины процента.

Понять динамику процентной ставки можно, если учитывать влияние на нее часто меняющегося соотношения спроса и предложения заемных средств . Если спрос на ссудный капитал превышает его предложение, то масштабы его использования расширяются. Когда же свободных денежных средств много, а спрос на них сравнительно невелик, то ставка процента снизится.

Во второй половине XX в. в большинстве промышленно развитых стран наблюдается систематическая нехватка ссудного капитала , особенно в форме среднесрочных и долгосрочных инвестиций.

Наконец, величина ставки процента зависит от социального положения клиента . Крупному капиталу ссуда предоставляется на очень выгодных условиях. Напротив, для мелких фирм, широких слоев населения устанавливаются высокие процентные ставки, особенно по долгосрочным ссудам, при этом требуется солидное обеспечение для их получения.

В условиях инфляции важно различать номинальную и реальную процентные ставки. Реальная ставка – это номинальная (фактически достигнутая в данный период) ставка процента, исчисленная с учетом уровня инфляции.

40. Формы кредита.

Кредит – это такая система экономических отношений, которая означает предоставление материальных или денежных активов взаймы на условиях возвратности, срочности, материальной обеспеченности и за плату в виде процента

. С юридической точки зрения кредит – это право временного пользования, владения и распоряжения, которое полный собственник капитала предоставляет получателю кредита.

Коммерческий кредит – кредит, который предоставляют функционирующие предприниматели друг другу в виде товарного капитала, т.е. в виде продажи товаров с отсрочкой платежа. Его объект – капитал, выраженный в товарной форме. Его цель – ускорение реализации.

Банковский кредит – это кредит, который предоставляют банки и другие финансово-кредитные учреждения функционирующим предпринимателям и другим заемщикам в виде денежных ссуд. Его объект – денежный капитал. Банковский кредит не ограничен сроком, суммой, направлением, более эластичен, его масштабы шире, обеспеченность выше.

Потребительский (для частных лиц, на покупку бытовой техники, автомобиля и проч.)

Сельскохозяйственный (фермерам и сельхоз кооперативам - спец. льготный процент)

Государственный (заемщик – государство и местные органы власти - это облгации гос. займа)

Международный (государству ссуду даёт либо другое гос-во, либо международная банковская организация)

Ипотечный (долгосрочные ссуды под залог недвижимости)

41.Патенты и лицензии.

(информации по этому вопросу найти почти не удалось, поэтому здесь приведу то, что было обнаружено: определение этих двух терминов из учебника И&В)

Трудовые отношения

Должностная инструкция главного инженера, должностные обязанности главного инженера, образец должностной инструкции главного инженера Должностная инструкция главного инженера рэс

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс