размер шрифта

ПРИКАЗ Минторга СССР от 26-03-80 75 (ред от 02-04-87) ОБ УТВЕРЖДЕНИИ НОРМ ЕСТЕСТВЕННОЙ УБЫЛИ ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ В... Актуально в 2018 году

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ НОРМ ЕСТЕСТВЕННОЙ УБЫЛИ СВЕЖИХ КАРТОФЕЛЯ, ОВОЩЕЙ И ПЛОДОВ ПРИ ДЛИТЕЛЬНОМ ХРАНЕНИИ НА БАЗАХ И СКЛАДАХ РАЗНОГО ТИПА

1. Утвержденные Приказом Министерства торговли СССР от 26 марта 1980 г. N 75 нормы естественной убыли свежих картофеля, овощей и плодов распространяются на склады, базы, бурты и траншеи государственных и кооперативных торгующих организаций, расположенные как в городах, так и в сельской местности.

2. Нормы естественной убыли дифференцированы по типам складов. К складам без искусственного охлаждения отнесены специализированные картофелехранилища, овощехранилища и фруктохранилища с естественной, активной и принудительной вентиляцией, а также приспособленные помещения. К складам с искусственным охлаждением отнесены хранилища и камеры, оснащенные искусственным холодом.

3. Утвержденные нормы естественной убыли применяются при длительном хранении (свыше 20 суток) картофеля, овощей и плодов.

4. Нормы установлены на стандартные картофель, овощи и плоды при хранении их в таре и без тары.

5. Под естественной убылью свежих картофеля, овощей и плодов следует понимать уменьшение их массы в процессе хранения вследствие испарения влаги и дыхания. В нормы естественной убыли клюквы и брусники входят потери от усушки и вытекания сока.

В нормы естественной убыли не входят потери, образующиеся вследствие повреждения тары, а также брак и отходы, получаемые в процессе хранения и товарной обработки картофеля, овощей и плодов.

6. Нормы естественной убыли не применяются:

к товарам, которые учтены в общем обороте склада, но фактически на складе не хранились (транзитные операции);

к товарам, списанным по актам вследствие порчи.

7. Установленные нормы являются предельными и применяются только в том случае, когда при проверке фактического наличия товаров окажется недостача против учетных данных. Естественная убыль товаров списывается с материально ответственных лиц по фактическим размерам, но не выше установленных норм.

8. Списание естественной убыли товаров может производиться только после инвентаризации товаров на основе соответствующего расчета, составленного и утвержденного в установленном порядке.

9. Размер фактической естественной убыли фруктов определяется по каждой партии в отдельности путем сопоставления данных о количестве реализованных товаров с оприходованным количеством при полном израсходовании партии или фактических остатков, выявленных при инвентаризации, с остатками по данным бухгалтерского учета.

10. Утвержденные нормы и инструкция по их применению распространяются и на импортные яблоки. При хранении импортных яблок сорта Джонатан в складах с искусственным охлаждением и установлении недостачи, превышающей установленные нормы, вышестоящая организация вправе произвести расчет естественной убыли с надбавкой в размере за каждый осенний месяц хранения: в сентябре, октябре по 0,2 процента, в ноябре - 0,1 процента к массе.

11. Исчисление естественной убыли свежих картофеля, овощей и плодов при хранении производится к среднему остатку товаров за каждый месяц хранения.

Исчисление среднемесячного остатка производится по данным на 1, 11, 21 и 1 число последующего месяца. При этом берется 1/2 остатка на 1 число данного месяца, остаток на 11, остаток на 21 число того же месяца и 1/2 остатка на 1 число последующего месяца, и сумма их делится на 3. Естественная убыль исчисляется в процентах к этому среднему остатку. Окончательный размер естественной убыли по каждому виду товаров определяется как сумма ежемесячных начислений убыли за инвентаризационный период.

1. На складе без искусственного охлаждения холодной зоны остатки картофеля в сентябре были в тоннах: на 21 сентября - 1050, на 1 октября - 1200.

| 0 + 0 + 1050 + | 1200 | ||||

| Средний остаток | 2 | = | 1650 | = 550 тт | |

| 3 | 3 | ||||

При норме 1,3 процента за сентябрь естественной убыли должно быть начислено:

| 550 х 1,3 | = 7,15 тт |

| 100 |

2. Остатки картофеля в ноябре были в тоннах: на 1 ноября - 1200, на 11 ноября - 2400, на 21 ноября - 3000 и на 1 декабря - 3000.

| 1200 | + 2400 + 3000 + | 3000 | ||||

| Средний остаток = | 2 | 2 | = | 7500 | = 2500 тт | |

| 3 | 3 | |||||

При норме 0,7 процента за ноябрь естественной убыли должно быть начислено не более

Таблица 3. Выход сушеных продуктов из 1 кг свежего сырья

|

Выход сушеной продукции, г |

|

|

Сливы с косточками |

|

|

Сливы без косточек |

|

|

Вишни с косточками |

|

|

Вишни без косточек |

|

|

Абрикосы |

|

|

Смородина |

|

|

Земляника |

|

|

Свекла столовая |

|

|

Петрушка (коренья) |

|

|

Фасоль спаржевая |

|

|

Горох зеленый |

|

|

Зелень укропа, петрушки, сельдерея и др. |

С ушеные продукты хорошо сохраняются, не требуют специальных помещений для хранения, занимают мало места.

Д ля приготовления сушеных продуктов можно использовать практически любое сырье. Например, плоды со следами механических повреждений непригодны для длительного хранения, но их вполне можно сушить, если они не поражены болезнями. Для сушки пригодны также очистки яблок и груш. Прекрасное сырье для сушки - выжимки после отделения сока.

Приспособления для сушки. Сушат плоды и овощи на солнце или в специальных аппаратах.

В первом случае подготовленные плоды или ягоды тонким слоем рассыпают в солнечном месте, защищенном от пыли. Лучше всего для этого использовать сита: испарение воды идет равномерно со всех сторон. Сита изготавливаются из нержавеющего материала - тогда они долго служат и не загрязняют сушеные продукты ржавчиной. На ситах делают деревянные бортики высотой 5-7 см. Снизу по углам прибивают уголки или ножки высотой 5-10 см. Ножки обеспечивают поступление воздуха снизу и дают возможность ставить сита друг на друга штабелем. Чем сильнее нагрет воздух, тем больше паров воды он поглощает, поэтому в жаркие дни сушка проходит быстрее. Небольшой ветерок также ускоряет этот процесс.

В место сит можно использовать подносы или листы из жести или фанеры (в них также желательно проделать отверстия для лучшей циркуляции воздуха).

В дождливую погоду подносы и сита с плодами и ягодами переносят под навес.

З еленые овощи можно сушить развешанными в пучки. Некоторые плоды и овощи для сушки нанизывают или навязывают на нитку или шнур.

Д ля искусственной сушки в домашних условиях можно использовать тепло обычной кухонной плиты или русской печи.

Д ля сушки небольшого количества сырья можно воспользоваться духовкой. Сырье лучше предварительно слегка подвялить. Для этого его рассыпают на противне, застланном чистой белой бумагой. Противень устанавливают на высоте 25-30 см от горелок. Когда сырье подвялится, противень ставят в духовку и досушивают.

О чень хорошие результаты даёт сушка в русской печи. Сушку в ней начинают через 1 - 1,5 часа после окончания топки. Под печи выметают. Проверяют температуру в ней: если брызги воды на поду остывающей печи не закипают, она вполне допустима до сушки. Можно бросить в печь кусочек белой бумаги: если он не желтеет, значит печь можно использовать для сушки. Сырьё укладывают в печи на тонком слое соломы или помещают туда на ситах с ножками.

Ч тобы из печи выходил увлажнённый воздух, заслонку вначале закрывают неплотно, а дымовую тягу прикрывают наполовину. К концу сушки заслонку и дымовую трубу прикрывают почти полностью. Сушку в русской печи обычно проводят в 2 -3 приёма.

Можно сушить фрукты и овощи и на наружной поверхности печи или лежанки, которые застилают бумагой. На ней рассыпают подготовленные плоды и овощи.

Подготовка сырья. Чем выше качество сырья, тем лучше качество сушеных продуктов. Для сушки непригодны как недозрелые, так и перезрелые плоды и овощи.

П лоды и ягоды тщательно моют в проточной воде. Чтобы отмыть остатки ядохимикатов с поверхности плодов, их моют в воде с добавлением соды (5 - 6 г на 1 л воды) или столового уксуса (1 ст. ложка на 1 л воды). После этого удаляют несъедобные части: с корнеплодов очищают кожицу, у капусты и лука снимают наружные кроющин листья, у ягод удаляют плодоножки и остатки цветков. Сполоснув в проточной воде плоды и овощи, их нарезают кружками, столбиками, полосками. Благодаря этому увеличивается площадь испарения воды, тем самым ускоряя сушку. Нарезанное сырьё бланшируют.

П олностью подготовленные к сушке плоды и овощи раскладывают тонким слоем, чтобы обеспечить доступ воздуха со всех сторон. Это особенно важно, когда их сушат на противнях или бумаге. Каждый сорт плодов и овощей ноужно сушить отдельно, даже если они потом будут смешаны. Режимы и особенности сушки отдельных культур приведены в соответствующих рецептах.

В готовых сушеных плодах должно содержаться 18 - 22% влаги, в овощах - 10 - 14% (овощи сушат тщательнее, так как они содержат меньше сахаров и кислот, чем плоды)

- правильно высушенные яблоки - светло-кремового цвета, достаточно эластичные, но при сгибании сока не выделяют

- правильно высушенные сливы - чёрного цвета, часто с синеватым оттенком; при скручивани сушеной сливы в руке, косточка должна легко отделяться от мякоти, а мякоть должна быть достаточно эластичной (по этим же признакам можно определить качество сушеных абрикосов и вишни)

- правильно высушенные абрикосы должны сохранять естественную окраску: тёмный цвет свидетельствует о пересушивании плодов

- правильно высушенная морковь сохраняет цвет и запах свежей

- фасоль, сушенная в стручках, имеет белую или зелёную окраску, пересушенная - светло - коричневый цвет

- кочанная капуста после сушки приобретает тёмно-зелёную, сжёлтым оттенком окраску, а цветная капуста - кремовый цвет

- зелень в результате сушки становится тёмно-зелёной и легко крошится

Хранение сушеных продуктов. Для хранения пригодны только хорошо и равномерно просушенные продукты. Если среди готовой массы окажется недосушенный комок, он может превратиться в очаг плессени, поэтому перед упаковкой готовый продукт нужно тщательно просмотреть, а все недосушенные кусочки удалить.

В ысушенные фрукты или овощи ссыпают в одну ёмкость и оставляют на 1 - 2 дня, чтобы выровнялась влажность. После этого их раскладывают по банкам для хранения. Чтобы они не впитывали влагу и не темнели, сухофрукты хранят в сухом прохладном тёмном помещении или в герметичной светонепроницаемой таре.

Б ольшие количества сушеных продуктов можно хранить в мешках из пищевого полиэтилена, а также в деревянных, картонных или металлических ящиках, выложенных целлофаном. Небольшие порции сушеных плодов или овощей лучше всего хранить в стеклянных банках, укупоренных жестяными крышками.

С ушеные сливы или груши хорошо сохраняются в полотняных мешках, которые развешивают в сухом, хорошо проветриваемом помещении. Сливы при таком способе хранения могут засахариться - покрыться белым налетом, однако он легко растворяется в воде и не влияет на вкус.

И з сушеных плодов можно готовить компоты, фруктовые супы, различные запеканки, начинки для пирогов, а также разнообразные салаты. Можно употреблять их и без обработки - в натуральном виде.

1. Утвержденные Приказом Министерства торговли СССР от 26 марта 1980 г. № 75 нормы естественной убыли свежих картофеля, овощей и плодов применяются при кратковременном хранении на базах оптовых (базисных), перевалочных, мелкооптовых, а также на заготовительных пунктах торговых и заготовительных организаций, находящихся как в городе, так и в сельской местности, если на этих предприятиях ведется учет массы товаров, получаемых и реализуемых после кратковременного хранения.

2. Под кратковременным хранением следует понимать хранение товара до 20 суток. При хранении товара свыше 20 суток применяются нормы естественной убыли, установленные при длительном хранении (Приложения № № 12,13 к настоящему Приказу). В периоды и месяцы года, когда нормы естественной убыли свежих картофеля, овощей и плодов при длительном хранении не установлены, применяются нормы, утвержденные при кратковременном хранении товаров.

3. Под естественной убылью свежих картофеля, овощей и плодов следует понимать уменьшение их массы вследствие испарения влаги и дыхания при приемке, кратковременном хранении и отпуске.

4. В нормы естественной убыли не входят потери, образующиеся вследствие порчи товаров, повреждения и завеса тары (разница между фактической массой тары и массой по трафарету), а также брак и отходы, получаемые при приемке, в процессе кратковременного хранения, переборки и расфасовки. Эти потери относятся к актируемым и списываются по актам в установленном порядке.

5. Нормы установлены на стандартные свежие картофель, овощи и плоды при кратковременном хранении их без тары и в таре (контейнерах, ящиках, лотках, мягкой таре) в охлаждаемых и не-охлаждаемых хранилищах.

К неохлаждаемым хранилищам отнесены картофелехранилища, овощехранилища и фруктохранилища с естественной или активной вентиляцией, приспособленные склады и подвалы, а также открытые площадки при условии обеспечения защиты продукции от осадков, солнечных ожогов, света и подмораживания путем укрытия различными материалами - полимерными пленками, матами, щитами, брезентом и др.

К охлаждаемым хранилищам отнесены склады и камеры с искусственным охлаждением.

6. Нормы естественной убыли не применяются к товарам:

Принимаемым и отпускаемым без взвешивания (по трафарету или счетом);

Учтенным в общем обороте склада, но фактически на складе не хранившимся (транзитные операции);

Передаваемым на длительное хранение без взвешивания.

7. Установленные нормы являются предельными и применяются только в том случае, когда при проверке фактического наличия товара окажется недостача его против учетных данных. Естественная убыль товаров списывается с материально ответственных лиц по фактическим размерам, но не выше установленных норм.

8. Списание естественной убыли товаров может производиться только после инвентаризации, при зачистке складов, закрытии марки при партионном (марочном) учете плодов или овощей на основе соответствующего расчета, составленного и утвержденного в установленном порядке. Предварительное списание естественной убыли не допускается.

9. Расчет естественной убыли при кратковременном хранении плодоовощных товаров составляется следующим порядком. Естеставимая убыль исчисляется к остатку продукции на начало учетного периода и к принятым за этот период картофелю, овощам и плодам по массе нетто. Примерная форма расчета естественной 1 убыли приведена в конце инструкции.

10. При дозревании томатов молочной спелости нормы естественной убыли применяются в следующих размерах: на предприятиях первой зоны - летом 0,5 процента, осенью 0,4 процента за; каждые сутки, но не выше 4,0 процентов за весь период дозревания; на предприятиях второй зоны - летом и осенью - 0,9 процента, но не выше 4,0 процентов за весь период дозревания.

Указанные нормы применяются только при оформлении торгующими организациями соответствующих актов о закладке томатов на дозревание. В этих актах указываются дата закладки, исходная масса и степень зрелости томатов, а также выход зрелых плодов ПО календарным дням. Нормы исчисляются к исходной массе нетто заложенных на дозревание томатов.

11. Торгующим и заготовительным организациям разрешается по согласованию с соответствующей профсоюзной организацией снижать или повышать до 20 процентов установленные нормы естественной убыли по всем или отдельным товарам для некоторых предприятий и заготовительных пунктов с учетом средних сроков хранения товаров, состояния материально-технической базы (условив хранения) и назначения склада (опт, мелкий опт, заготовительный пункт). При этом общий размер естественной убыли товаров в целом по данной торгующей или заготовительной органи-зации не должен превышать установленных товарных норм. Приказ о дифференциации норм доводится до материально ответственных лиц торговых предприятий не позднее чем за 15 дней до начала периода, на который он распространяется. Пересмотр этих норм производится ежегодно.

Пример. На плодоовощную базу, расположенную в первой зоне, в охлаждаемый склад 1 апреля поступила на кратковременное хранение партия ранней капусты в количестве 20 т. Фактические остатки на 1 апреля составляли 2 т. При закрытии партии 1 мая фактического наличия свежей капусты не оказалось. Книжный остаток составлял 170 кг. Недостача ранней капусты - 170 кг. По утвержденным нормам может быть списано на естественную убыль:

Таким образом, фактическая недостача ранней капусты в количестве 170 кг относится на издержки и может быть списана с материально ответственного лица, так как она не превышает установленных норм естественной убыли.

Утверждена

приказом Минторга РСФСР

(приложение № 2)

1. Утвержденные Приказами Минторга СССР от 21 декабря 1987 г. № 289 и Госагропрома СССР от 21 декабря 1987 г № 954 нормы естественной убыли картофеля, овощей и плодов свежих распространяются на розничную сеть государственной и кооперативной торговли.

2. Нормы установлены на реализуемые вразвес стандартные товары в процентах к их розничному обороту на возмещение потерь, образующихся при хранении товаров в подсобном помещении и на прилавках, а также при подготовке к продаже и продаже товаров вследствие:

раструски;

расхода веществ на дыхание.

В норму естественной убыли не включены:

отходы картофеля, овощей и фруктов;

всякого рода потери, образующиеся вследствие порчи товаров, повреждения тары, а также разницы между фактической массой тары и массой по трафарету (завес тары);

фактические дополнительные потери, связанные с реализацией товаров методом самообслуживания, в пределах установленных норм.

3. Утвержденные нормы являются предельными и применяются только в тех случаях, когда при проверке фактического наличия товаров окажется недостача против учетных остатков.

Естественная убыль товаров списывается по фактическим размерам, но не выше установленных норм.

4. Списание естественной убыли товаров может производиться только после инвентаризации товаров на основе соответствующего расчета, составленного и утвержденного в соответствии с п. 8 настоящей Инструкции.

Недостача товаров в пределах установленных норм естественной убыли списывается с материально ответственных лиц по тем ценам, по которым товары были оприходованы. Отнесение товарных потерь на издержки обращения производится по покупным ценам. Разница между покупными и розничными ценами относится за счет торговых скидок.

5. Нормы естественной убыли применяются лишь к товарам, проданным за отчетный период, независимо от срока хранения их в розничном торговом предприятии.

6. К товарам, поступающим в розничные торговые предприятия в фасованном виде, настоящие нормы естественной убыли не применяются.

Примечание. На товары, фасуемые в магазинах, а также поступающие в магазины расфасованными произвольной массой, нормы естественной убыли применяются в таком же размере, как и на весовые товары.

7. При исчислении размера естественной убыли в пределах установленных норм для розничной торговой сети в розничный оборот не включаются товары:

отпущенные другим магазинам, филиалам магазина (ларькам, палаткам), имеющим самостоятельный учет материальных ценностей, а также проданные в порядке мелкого опта социально-культурным учреждениям (детским садам, санаториям, больницам и т.п.) и другим предприятиям, организациям и учреждениям;

возвращенные поставщикам, а также сданные на переработку;

списанные по актам вследствие порчи, снижения качества, завеса и повреждения тары.

Примечание. При мелкооптовом отпуске магазинами товаров применяются нормы убыли в размере 40 процентов от норм, установленных для розничной торговой сети.

8. Размер естественной убыли по розничному торговому предприятию в целом или по его отделу (секции) за время между двумя смежными инвентаризациями (отчетный период) определяется на основании расчетов, составленных бухгалтерией предприятия (организации) при участии материально ответственных лиц и утвержденных руководителем предприятия (организации). Если руководитель (директор) торгового предприятия является одновременно материально ответственным лицом, расчет утверждается руководством вышестоящей организации.

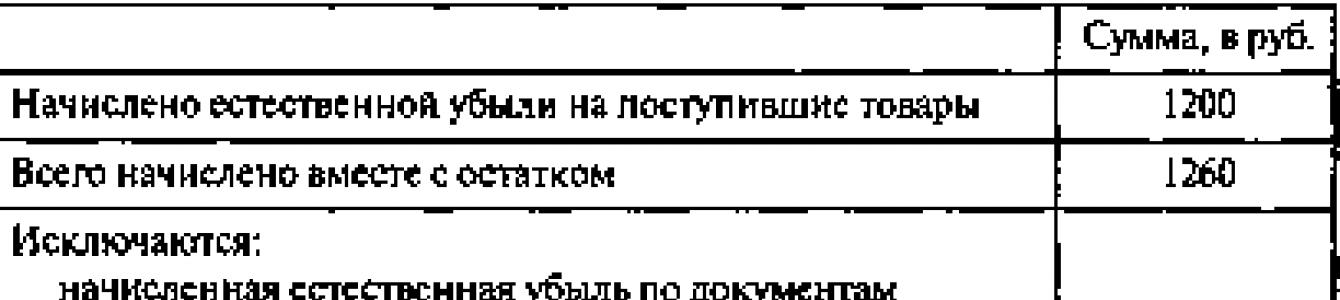

Расчет естественной убыли на товары, проданные в розницу, составляется в следующем порядке.

К сумме естественной убыли на фактические остатки товаров по данным инвентаризации на начало отчетного периода добавляется сумма начисленной убыли по документации на поступившие за этот же период товары и исключается убыль, исчисленная по документам на товары, перечисленные в п. 7 настоящей Инструкции, а также на фактический остаток товаров по инвентаризационной описи на конец отчетного периода.

При наличии в розничном торговом предприятии операций по мелкооптовому отпуску и реализации товаров в том же порядке составляются отдельные расчеты естественной убыли.

Норма и сумма естественной убыли, начисленная по инвентаризационным описям и по первичным товарным документам, проставляются на полях указанных товарных документов.

Ниже приведена примерная форма расчета естественной убыли товаров за инвентаризационный период.

Руководитель предприятия (организации) Главный (старший) бухгалтер

9. В тех случаях, когда товары, хранящиеся в подсобном помещении (кладовой) данного торгового предприятия, находятся в подотчете у одной бригады материально ответственных работников (или у одного лица), а товары, находящиеся в торговом зале, в подотчете у другой бригады материально ответственных работников (или у другого лица), распределение норм естественной убыли между бригадами материально ответственных работников (лиц) производится на местах приказами руководителей торговых организаций (торгов, контор, районных и городских кооперативных организаций и др.), но с тем, чтобы общий размер убыли не превышал установленных норм. Приказ о размерах норм для подсобного помещения и торгового зала доводится до сведения бригад (лиц).

При этом по товарам, отпускаемым из подсобного помещения по трафарету или стандартной массой, полная норма убыли предоставляется бригадам (лицам), несущим материальную ответственность за товары, находящиеся в торговом зале.

В том случае, если товары от поставщика поступают непосредственно в торговый зал, хотя и учитываются в обороте подсобного помещения, бригадам (лицам), несущим материальную ответственность за товары, находящиеся в торговом зале, предоставляется также полная норма естественной убыли.

10. Торговым организациям (торгам, конторам, районным и городским кооперативным организациям и др.) разрешается по согласованию с соответствующей профсоюзной организацией дифференцировать, то есть снижать до 20 процентов и повышать в таком же размере, установленные нормы естественной убыли по всем или отдельным товарам для отдельных магазинов, палаток и ларьков с учетом частоты завоза товаров в эти предприятия и состояния их материально-технической базы (условия хранения товаров), при этом общий размер естественной убыли товаров в целом поданной торговой организации не должен превышать установленных пото-варных норм.

Приказ об изменении норм доводится до материально ответственных лиц торговых предприятий не позднее чем за 15 дней до начала периода, на который он распространяется.

Пересмотр этих норм производится ежегодно.

11. Торговым организациям (торгам, конторам, районным и городским кооперативным организациям и др.) районов Крайнего Севера для магазинов, где не могут быть обеспечены регулярный завоз или условия хранения товаров в соответствии с правилами торговли, разрешается по согласованию с местными органами управления торговлей повышать до 40 процентов нормы естественной убыли, установленные для магазинов по всем или отдельным товарам, кроме мандаринов, апельсинов, лимонов, грейпфрутов, ананасов и бананов.

12. Министерствам торговли союзных республик, не имеющих областного деления, министерствам торговли автономных республик, управлениям торговли областных (краевых) и городских исполкомов Советов народных депутатов, а также соответствующим госагропромам и потребсоюзам предоставляется право разрешать подведомственным им торговым организациям (торгам, конторам, районным и городским кооперативным организациям и др.) применять в розничной торговой сети с устойчивой структурой товарооборота вместо потоварных норм общие нормы естественной убыли товаров в процентах к обороту каждого магазина, ларька и т.п. Порядок установления общих норм следующий.

Торговая организация утверждает на каждый предстоящий год общую норму естественной убыли для каждого подчиненного ей

магазина, палатки, ларька и т.п. в процентах к товарообороту этого предприятия.

Общая норма устанавливается на основании потоварных норм применительно к ассортименту товаров каждого торгового предприятия. При этом допускается дифференциация норм в зависимости от частоты завоза и особенностей условий хранения товаров в соответствии с п. 10 настоящей Инструкции. Общая норма естественной убыли товаров в целом по всем предприятиям данной торгующей организации не должна превышать потоварных норм.

В магазинах, имеющих отделы, секции, палатки, ларьки, бригады, представляющие самостоятельные товарные отчеты, общая норма для каждого из этих подразделений устанавливается в таком же порядке директором магазина (если он не несет материальной ответственности) или вышестоящей организацией. При этом нормы, установленные для всех подразделений, не должны превышать общей нормы, установленной для данного магазина.

Утвержденные торгующей организацией для каждого магазина, палатки, ларька и т.п. общие нормы естественной убыли товаров доводятся до сведения материально ответственных лиц этих предприятий не позднее чем за 15 дней до начала года. Приказ директора магазина о нормах для отделов, секций и т.п. доводится до сведения материально ответственных лиц этих подразделений не позднее чем за 10 дней до начала года.

Утвержденные торговой организацией и доведенные до материально ответственных лиц общие нормы естественной убыли являются обязательными. В торговых предприятиях, для которых утверждены общие нормы естественной убыли, применять потовар-ные нормы не разрешается, общие нормы пересматриваются ежегодно. Изменять общие нормы до истечения срока, на который они установлены, разрешается в исключительных случаях (изменение профиля работы магазина и т.п.) и лишь на предстоящий период.

13. При наличии в магазине учеников нормы естественной убыли увеличиваются в следующих размерах: при среднесписочном количестве учеников от 25 до 50 процентов к среднесписочному числу продавцов - на 10 процентов, а свыше 50 процентов - на 1.5 процентов.

Указанное повышение норм производится с учетом фактически проработанного учениками времени в период между двумя смежными инвентаризациями, которое устанавливается на основании табеля, представляемого мастером производственного обучения. В магазинах, имеющих секции или отделы с самостоятельным учетом, нормы увеличиваются только для тех секций и отделов, в которых работало соответствующее количество учеников.

Пример. Магазин, имеющий учеников, работал в период между двумя смежными инвентаризациями 150 дней. За этот период среднесписочное число продавцов в магазине составило 30 человек, а ученики проработали в нем 1800 человеко-дней.

В этом случае среднее число учеников за период между двумя смежными инвентаризациями составит 12 человек (1800/150), т.е. 40 процентов к среднесписочному числу продавцов. Следовательно, нормы естественной убыли товаров для магазина могут быть повышены на 10 процентов.

и субпродуктов после транспортирования

при хранении на распределительных

холодильниках торговли

Утверждены

приказом Минторга СССР

(приложение № 1)

Таблица 1

естественной убыли на доохлаждение мяса

и субпродуктов при поступлении на

распределительные холодильники

Таблица 2

(в процентах)

Примечание. Нормы естественной убыли на доохлаждение установлены в зависимости от температуры поступившего на холодильник мяса или субпродуктов и исчисляются в процентах от нормы на охлаждение парных мяса и субпродуктов.

естественной убыли парных мяса

и субпродуктов при охлаждении до 4 °С

в камерах холодильников

(в процентах)

Примечания.

1. При охлаждении телятины следует пользоваться нормами естественной убыли, предусмотренными для говядины тощей, а при охлаждении ягнятины - нормами, предусмотренными для баранины второй категории.

2. При охлаждении буйволятины следует пользоваться нормами естественной убыли, предусмотренными для говядины второй категории.

3. При охлаждении мяса диких животных следует пользоваться нормами естественной убыли:

лося, оленя (марала), медведя - для говядины второй категории; косули, сайгака - для баранины, козлятины второй категории; дикого кабана-для свинины второй категории (мясная - молодняк).

естественной убыли охлажденных мяса

и субпродуктов при хранении в камерах

холодильников

Таблица 3

Примечания.

1. При хранении мяса в охлажденном виде с шестых по седьмые сутки норма естественной убыли исчисляется по 0,02% за каждые сутки, при хранении свыше семи суток норма естественной убыли исчисляется по 0,01% за каждые сутки.

2. При хранении: телятины и ягнятины следует пользоваться нормами естественной убыли, предусмотренными для тощей говядины и баранины; буйволятины, лосятины, оленины - нормами, предусмотренными для говядины второй категории.

Организация занимается розничной торговлей. Какие нормы естественной убыли применять при списании недостачи овощей и фруктов? Читайте в статье.

Вопрос: Организация(розничная торговля) при списании в расходы по налогу на прибыль недостачи товаров в пределах норм естественной убыли руководствуется нормами, утвержденными Приказом Минторга №252 от 01.03.13г. В данном документе отсутствуют нормы по овощам и фруктам. Можно ли использовать по этим товарам нормы, утвержденные Приказом Минторга РСФСР №45 от 22.02.1988г?

Ответ: В настоящее время Вашей организации при покупке, хранении и реализации сельскохозяйственной овощной продукции может принимать нормы естественной убыли, утвержденные Приказом Минпромторга России от 01.03.2013 № 252 «Об утверждении норм естественной убыли продовольственных товаров в сфере торговли и общественного питания».

Так же Вашей организации, осуществляющей розничную торговлю

овощей и фруктов при списании недостачи можно использовать по этим товарам нормы естественной убыли при продаже данной продукции в городской и сельской розничной торговой сети, утвержденные Приказом Минторга РСФСР №45 от 22.02.1988г.

Какие нормы естественной убыли применить при списании потерь от недостачи и (или) порчи при хранении и транспортировке материальных ценностей при расчете налога на прибыль

Стоимость материалов, испорченных во время хранения или транспортировки, можно списать в уменьшение налогооблагаемой прибыли в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 НК РФ). Эти нормы утверждают отраслевые ведомства в порядке, который установлен постановлением Правительства РФ от 12 ноября 2002 г. № 814 . Кроме того, организации могут пользоваться нормами, которые были утверждены до того, как Правительство РФ установило данный порядок (). Это подтверждает письмо Минфина России от 17 января 2011 г. № 03-11-11/06 .

Перечень действующих норм естественной убыли приведен в таблице .

Как списать убытки от хранения овощей

Организация хранит выращенные овощи в специализированных овощехранилищах с холодильным оборудованием. При закладке овощей на хранение определен процент их порчи. Но по результатам хранения он оказался намного выше. Как отразить в бухгалтерском учете полученные убытки?

Стоимость испорченных овощей в пределах норм естественной убыли относится в бухучете на издержки производства, сверх норм - на виновных лиц. Правда, если виновники не установлены или суд отказал во взыскании убытков с них, то убытки от сверхнормативной порчи овощей придется списать на финансовые результаты организации. Такой порядок прописан в подпункте «б» пункта 3 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Нормы естественной убыли

| Наименование товара (продукции) | Процесс, при котором может возникнуть естественная убыль | Нормативный документ, утвердивший нормы естественной убыли |

| Продовольственные товары (продукция) | ||

| Столовые корнеплоды, картофель, свежие плодовые и овощные культуры* | При хранении (в т. ч. кратковременном и длительном на базах и складах разного типа) | |

Открытие бизнеса

Где можно и где нельзя работать после туберкулеза Где можно работать после

Форекс

Направления повышения эффективности использования собственного капитала На базе двигателя с плоским печатным якорем разработаны изделия для автомобильной промышленности

Банки