При этом задачами экономики таможенного дела как науки и практической деятельности являются:

Сбор, накопление и систематизация эмпирического материала, обобщение хозяйственного опыта функционирования института таможни в разных странах;

- разработка различных теоретических подходов к хозяйственным отношениям в области таможенного дела с учетом новейших достижений науки и изменения ситуации в национальной экономике и на мировых рынках;

- проведение исследований в области внешнеэкономической и таможенной политики;

- выявление тенденций развития в мировой таможенной практике, формулировка проблем, возникающих в рамках формирования и осуществления таможенной политики государства;

- разработка и выдача научно обоснованных практических рекомендаций по совершенствованию таможенной политики и налаживанию взаимовыгодного сотрудничества с иностранными торговыми партнерами.

Из направлений исследований и задач, стоящих перед экономикой таможенного дела как профессиональной дисциплиной, становится понятным содержание ее как науки. Однако для более полного понимания того, что представляют собой экономика таможенного как наука, следует четко уяснить объект и предмет исследования данной дисциплины. В качестве объекта познания всегда выступает какая-либо часть реальной действительности, которая находится во взаимодействии с субъектом (то есть лицом, познающим объект). В экономике таможенного дела объектом исследования является все многообразие отношений, связанных с государственным регулированием внешнеэкономической деятельности, политико-экономическими и таможенными операциями.

Предметом исследования называется категория, обозначающая некоторую целостность, выделенную из объекта. Иными словами, предмет – это часть объекта, причем один и тот же объект может быть предметом различных видов исследований: например, таможенное дело может выступать предметом управленческих, экономических, социологических, правовых и других исследований. Таким образом, предметом исследований в экономике таможенного дела является вся совокупность экономических отношений в данной отрасли.

Содержание объекта и субъекта дает нам представление об огромном многообразии сферы исследований в экономике таможенного дела. В данную сферу входят исследования роли государства в регламентации и законодательном оформлении внешнеэкономических операций, – насколько глубоким должно быть вмешательство законодательной и исполнительной власти в экспортно-импортные торговые отношения, на каких регулятивных принципах должно осуществляться такое вмешательство, какая помощь и в каких объемах должна оказываться отдельным предприятиям и отраслям народного хозяйства и т.д.

Теперь, после предварительного рассмотрения специфики экономики таможенного дела как науки, анализа объекта и предмета исследований, мы можем дать ей следующее определение: экономика таможенного дела – это прикладная наука, изучающая хозяйственные отношения в сфере внешнеэкономических операций, организации таможенной службы и околотаможенной инфраструктуры.

6.Экономические учения и таможенная политика

Стратегия и тактика действий таможенной службы является продолжением экономической политики государства, которая, в свою очередь, базируется на определенной системе взглядов и теоретических подходов. Экономические доктрины и школы, обосновывающие и отстаивающие те или иные хозяйственные модели и принципы взаимодействия с внешним миром, служат первоосновой для выработки правил экспортно-импортных операций, назначения ставок таможенных пошлин, способов и правил допуска субъектов экономики к внешней торговле.

Рассмотрим в общих чертах наиболее значимые экономические учения и их практические выводы с точки зрения таможенной политики.

Первой значительной экономической школой принято считать меркантилизм. Название этого экономического направления происходит от итальянского слова теrсапtе торговец, купец. Согласно воззрениям последователей этой школы, благосостояние общества достигается за счет государственного содействия торговле, а богатство отождествляется с золотыми и серебряными деньгами.

Различают два исторических этапа в развитии меркантилизма:

- Ранний меркантилизм, которому соответствует теория активного денежного баланса;

- Поздний меркантилизм, которому соответствует теория торгового баланса.

Представители раннего меркантилизма считали, что главной задачей государства в части обеспечения благосостояния нации является привлечение в страну возможно большего количества золота и серебра и предотвращение утечки денег за границу. Поэтому правительства прибегали ко всевозможным способам контроля за внешней торговлей и поощрению ввоза золотых и серебряных денег в страну. Наиболее известные представители раннего меркантилизма (конец XV - середина XVI вв.) - У. Стаффорд (Англия), Г.Скаруффи (Италия).

При позднем меркантилизме по-прежнему богатство отождествляется с деньгами, но на деньги уже смотрят как на капитал, который приводит к росту денег. Поэтому выдвигались требования усиления движения денег: не накапливать их, а пускать в оборот, чтобы они приносили новые, еще большие деньги. Поздние меркантилисты выдвигали задачу соблюдения активного торгового баланса, при котором экспорт товаров должен быть выше, чем импорт (т.е. следует больше продавать соседним странам, чем покупать у них). Таким образом, в стране скапливается большое количество золотых и серебряных денег, и, следовательно, возрастает благосостояние народа.

В осуществлении идей меркантилистов ведущая роль принадлежала внешней торговле и таможенной политике. Для того чтобы всячески способствовать экспорту товаров, предлагалось снижать до минимума вывозные пошлины или вовсе отказаться от их взимания. В то же время импорту иностранных товаров чинились всяческие препятствия: назначались высокие ввозные сборы и пошлины, вводились запреты на торговлю отдельными видами товаров, квотирование и технические ограничения.

Подобное ужесточение таможенного режима имело свои отрицательные последствия: на определенные виды продукции внутри страны из-за ограничения импорта росли цены, что вызывало недовольство населения, усиливалась контрабанда, возрастало количество нарушений таможенных правил, увеличивались расходы на таможенную службу. Кроме того, торговые партнеры, сталкиваясь с дискриминацией в торговле, вводили аналогичные меры на своих таможенных границах, чем сводили на нет преимущества протекционизма.

Следующей экономической школой стали физиократы (от греч. phisis - природа и kratos - власть). Школа физиократов возникла во Франции во второй половине XVIII в. Основные представители - Ф. Кенэ и А. Тюрго. В отличие от меркантилистов перенесли исследование экономических явлений из сферы обращения в сферу производства и распределения богатства.

Физиократы доказывали несостоятельность отождествления меркантилистами богатства с деньгами, ошибочность их учения о сфере обращения как источнике благосостояния нации. Физиократы, в отличие от меркантилистов, ориентировались на поиски более эффективных методов обогащения страны, и прежде всего предлагали обратиться к сфере материального производства - сельскому хозяйству. Они утверждали, что «чистый продукт» создается только сельскохозяйственным трудом.

Физиократы выдвинули тезис о том, что конкуренция играет важнейшую роль в повышении благосостояния нации и усилении эффективности экономики. В этой связи учение о свободе торговли (фритредерство) стало в доктрине физиократов доминирующим. С точки зрения экспортно-импортных операций это означало сведение к минимуму роли таможенных пошлин и сборов. Вместе со смягчением таможенных норм и правил снижалась значимость таможенной службы, уменьшалась ее численность и сокращались прерогативы.

По прошествии некоторого времени те страны, которые осуществляли политику свободной торговли во внешнеэкономических операциях, стали фиксировать ее изъяны. Бесконтрольный ввоз дешевых иностранных товаров душил целые отрасли национальной экономики, сокращалось количество рабочих мест, возрастала армия безработных, падали поступления в государственную казну от налогов и таможенных пошлин. Представителям государственной власти и экономической науки стало ясно, что в чистом виде ни протекционизм меркантилистов, ни фритредерство физиократов для хозяйственной практики неприемлемы. Требовались новые подходы и экономические теории.

В середине XIX - начале XX вв. широкое распространение получили идеи социалистов и коммунистов, которые в экономическом плане сводились к отказу от частной собственности на средства производства и монополизации государством внешней торговли. Социалистические государства, образованные на основе коммунистической доктрины, национализировали предприятия всех отраслей экономики и законодательно запретили частный бизнес. Вопрос о выходе того или иного предприятия на внешние рынки решался на уровне соответствующих министерств и органов централизованного планирования.

Аналогичным образом был организован процесс принятия решений по импорту товаров, оборудования и технологий. Предприятия, нуждавшиеся в совершенствовании производственной базы, обращались с ходатайством в вышестоящие министерства, где и рассматривался вопрос о целесообразности импортных закупок. Поставки осуществлялись специализированными внешнеторговыми организациями. Таможенные процедуры при оформлении соответствующих грузов сводились к минимуму.

Основные недостатки подобной системы организации внешнеэкономической деятельности заключались в том, что предприятия не имели прямых выходов на поставщиков и покупателей их продукции, не контролировали цены. Условия контрактов определялись посредниками и вышестоящими органами в лице министерств и ведомств, что снижало мотивацию предприятий к выходу на зарубежные рынки и своевременную модернизацию оборудования. Кроме того, зачастую поставки производились из идеологических, а не экономических соображений.

Современная система мировой внешней торговли очень разнообразна как по формам, так и методам осуществления экспортно-импортных операций. В таможенной практике используются элементы как протекционизма, так и фритредерства. Обычным делом являются технические и тарифные ограничения, квотирование, режимы запретов и наибольшего благоприятствования. По-прежнему заметную роль во внешнеэкономической деятельности играют политические и идеологические мотивы, которые становятся причинами экономической блокады и таможенных запретов на закупки или поставки продукции.

Снизить накал разногласий и унифицировать международную торговлю призвана Всемирная торговая организация, в состав которой входит все большее число государств. Однако говорить о полной гармонизации торговой и таможенной политики в мире пока рано из-за различий в уровне хозяйственного развития отдельных стран, идеологических и политических подходов, экономических доктрин.

7 единое экономическое пространство страны. Государственная и таможенная граница

Каждое государство, являющееся субъектом международного права, имеет собственное законодательство, которое действует на всей территории данной страны и формирует правовую базу функционирования для резидентов (т.е. местного населения и предприятий), и иностранцев, а также лиц без гражданства.

Хозяйственное законодательство государства устанавливает совокупность норм и правил для всех типов участников экономической деятельности в пределах юрисдикции страны, то есть образует единое экономическое пространство, в рамках которого все субъекты хозяйственной деятельности действуют по одним правилам, признают установленные законом нормы и решения судебных инстанций.

Единое экономическое пространство - это не обязательно территория одного государства. Если, например, два или несколько государств договорились о единых хозяйственных нормах и таможенных правилах, действующих на их территории, то они также составляют единое экономическое пространство в рамках политического, хозяйственного или таможенного союза.

По своей площади и конфигурации единое экономическое пространство не всегда совпадает с территорией отдельного государства или политического, хозяйственного или таможенного союза группы стран. Границы таких образований могут варьироваться в ту или иную сторону.

Причин тому несколько. Во-первых, иногда на море каким-либо государством сооружаются искусственные объекты - острова, плавучие атомные станции и космодромы, нефтяные платформы, которые становятся форпостами страны или группы стран, образующих таможенный союз. Так, например, поступает Япония, пытаясь за счет кораллов сохранить свое экономическое и таможенное пространство. Каменистые островки Окинотори, лежащие в 1700 км к югу от Токио, позволяют Японии удерживать за собой в этом районе двухсотмильную экономическую зону (см. рис.1).

Рис.1. Местоположение островов Окинотори.

В 200 морских милях от крайней точки своей суши любая приморская страна имеет право вести хозяйственную деятельность. Но поднимающийся из-за глобального потепления уровень океана может вскоре скрыть эти клочки суши под волнами, и тогда весь район перейдет во владение Китая. Чтобы избежать такой неприятной перспективы, японцы недавно «засеяли» берега островков Окинотори личинками кораллов. Когда кораллы вырастут, они образуют риф, который останется на месте островков, даже если сами эти скалы утонут. Таким образом, экономические интересы японской стороны не пострадают.

Во-вторых, некоторые акватории и участки шельфа являются нейтральными (ничьими) территориями и зонами совместного рыболовства. Поэтому нейтральные территории хотя и не являются собственностью какой-либо страны, но входят в зону экономического пространства многих государств.

В-третьих, отдельные территории и акватории являются спорными, на владение ими претендуют сразу несколько государств. Однако претензии одних не принимаются другими субъектами международного права. Вокруг таких спорных пространств идут постоянные дебаты, по каким критериям следует определять их принадлежность - по праву первооткрытия, традиционного проживания или использования, по результатам военных действий или по каким-то еще соображениям.

В современной практике споры о принадлежности и праве владения переместились даже на естественный спутник нашей планеты - Луну и ближайшую к нам планету Солнечной системы - Марс. Некие предприимчивые люди объявили себя юридическими собственниками территории указанных небесных тел и даже начали распродажу участков на них всем желающим. 1

Нельзя не отметить и те случаи, когда какое-либо государство не в состоянии контролировать свои границы. И тогда легитимную власть и таможенные структуры подменяют криминально-клановые образования, не признающие центральное правительство и устанавливающие свои собственные платежи за транзит и экспортно-импортные операции.

Несовпадение государственной и таможенной границы часто бывает обусловлено техническими факторами. Так, например, людям, вылетающим из Москвы в Лондон будет весьма неудобно осуществлять таможенные процедуры не в аэропорту, а на границе России с сопредельным государством. Поэтому для воздушного сообщения таможенной границей считается пункт вылета? например, аэропорт Шереметьево.

Таким образом, категории «единое экономическое и таможенное пространство» и «государственная граница» не эквивалентны по смыслу с понятиями «территория страны» и «таможенная граница». В отдельных случаях они могут совпадать, поэтому подчас возникает путаница и недоразумения. Избежать смешения понятий удается при помощи четких определений, вносимых в законодательные акты.

Согласно российскому законодательству, таможенной границей называется условная линия, ограниченная таможенной территорией данного государства. Таможенная граница России очерчивает пространственные пределы действия российского таможенного законодательства и разделяет таможенные территории сопредельных стран. Различают понятия внешней и внутренней таможенной границы.

Внешней таможенной границей являются пределы таможенной территории государства; она, как правило, совпадает с государственной границей (за исключением таможенных анклавов, эксклавов и других ситуаций). На внешней таможенной границе действует административно-правовой режим, установленный законодательством о государственной границе. Такие рубежи охраняются таможенниками совместно с пограничными войсками. Внутренней таможенной границей являются периметры особых экономических зон и свободных складов. По правовому статусу внутренняя таможенная граница приравнивается к внешней: территория особой экономической зоны рассматривается как пограничная, въезд туда осуществляется по пропускам через специальные контрольно-пропускные пункты. Через внутреннюю таможенную границу багаж и предметы ручной клади пропускаются по таможенным правилам, применяемым на государственной границе. Рубежи особой экономической зоны контролируются таможенной службой совместно с администрацией свободной экономической территорией.

8. свободные экономические зоны и таможенное регулирование оэз

В своем развитии многие страны мира сталкиваются с ситуацией, когда приходится ускоренными темпами внедрять инновации, развивать бизнес, туризм, рыночную инфраструктуру с целью повышения конкурентоспособности страны или отдельного региона, увеличения занятости и благосостояния населения, повышения доходной части бюджета.

Одной из форм решения задач по качественному изменению положения в той или иной отрасли промышленности или сферы бизнеса является создание начальных очагов роста, специфических кластеров развития, которые получили название свободных или особых экономических зон.

Свободная экономическая зона (СЭЗ) - это любая ограниченная территория, в пределах которой устанавливаются какие-либо льготные условия функционирования научно-внедренческой, хозяйственной и предпринимательской деятельности. Льготы, предоставляемые СЭЗ, носят характер таможенных, валютных, налоговых, визовых преференций, которые ослабляют административное давление на бизнес и стимулируют юридических и физических лиц к инвестициям в венчурное предпринимательство. За счет более низких налогов, льготного кредитования, государственных гарантий правительство привлекает к решению задач по модернизации экономики национальный и иностранный капитал, формирует новые отрасли инновационной экономики. Таким образом, каждая из сторон получает дивиденды от взаимовыгодного сотрудничества: иностранные инвесторы извлекают повышенную прибыль за счет предоставляемых льгот; бизнес получает в свое распоряжение перспективные инновации и новые технологии; государство - новые капиталовложения, рабочие места и расширение налоговой базы.

Свободные экономические зоны обладают особым юридическим статусом по отношению к остальной территории страны. В зависимости от спектра решаемых задач различают:

- Зоны совместного предпринимательства (создаются для привлечения иностранного капитала и передовых технологий в какие-либо сферы национальной экономики);

- Зоны свободной торговли (образуются на условиях беспошлинной торговли);

- Оффшорные зоны (создаются для регистрации и ведения бизнеса в условиях льготного налогообложения);

- Технологические зоны (формируются с целью разработки и освоения новых технологий);

- Комплексные зоны (в которых сочетаются отдельные характеристики всех вышеперечисленных зон).

При создании той или иной свободной экономической зоны государство руководствуется экономической целесообразностью и своими национальными интересами. Так, при необходимости совершить качественный прорыв в какой-либо сфере промышленности (например, автомобилестроении, нанотехнологиях, фармацевтике) правительство и законодатели стремятся создать благоприятные условия для развития соответствующей области науки, производственной деятельности, сформировать надлежащий кадровый потенциал и инфраструктуру.

В Российской Федерации законодательство 1 позволяет создавать несколько видов особых экономических зон, к числу которых относятся:

- промышленно-производственные ОЭЗ, общей площадью не более 20 кв. км и сроком существования не более 20 лет. В пределах данных зон производится промышленно-производственная деятельность, под которой понимается производство и переработка товаров (продукции) и их реализация;

- портовые ОЭЗ, создаваемые в рамках существующих морских, речных портов и грузовых терминалов международных аэропортов на срок не более 49 лет. На территории портовых ОЭЗ разрешается оптовая торговля товарами, ремонт, техническое обслуживание и модернизация судов, переработка и консервирование рыбы и морепродуктов, погрузочно-разгрузочные работы и проч.;

- туристско-рекреационные ОЭЗ, образуемые для оказания туристических и оздоровительных услуг, включающие в себя полностью площадь какого-либо административно-территориального образования;

- технико-внедренческие ОЭЗ, общая площадь которых составляет не более 3 кв. км и сроком существования не превышающем 20 лет. При этом под технико-внедренческой деятельностью понимается создание и реализация научно-технической продукции, доведение ее до промышленного применения, включая изготовление, испытание и реализацию оптовых партий, а также создание программных продуктов, систем сбора, обработки и передачи данных.

Мировой и отечественный опыт создания свободных экономических зон и территорий с особым экономическим статусом свидетельствует, что воспользоваться предоставляемыми государством льготами готовы многие российские и зарубежные компании, а также масса частных предпринимателей - в том числе и тех, профиль работы которых не связан со специализацией ОЭЗ. Регистрируясь в качестве участников деятельности особых экономических зон, подобные физические и юридические лица наносят значительный финансовый ущерб бюджету страны, необоснованно пользуясь налоговыми и таможенными преференциями.

Учитывая это обстоятельство, в современных ОЭЗ создается специальный надзорный и управляющий орган, в который входят:

- федеральный орган исполнительной власти, уполномоченный осуществлять функции по нормативно-правовому регулированию в сфере создания и функционирования особых экономических зон;

- наблюдательный совет ОЭЗ.

Управляющий орган призван блюсти интересы особой экономической зоны как государственно-частного партнерства (ГЧП), следить за тем, чтобы все участники хозяйственных отношений не выходили за пределы своих полномочий и придерживались норм и правил, установленных для данной ОЭЗ.

В свободных экономических зонах действует особый таможенный режим, при котором иностранные товары размещаются и используются в пределах данных зон без уплаты таможенных пошлин и налога на добавленную стоимость. Нередко применяются и другие налоговые послабления? в части снижения ставок налога на прибыль, акцизов, подоходного налога, налога на дивиденды. В то же время продукция, производимая в свободной экономической зоне, экспортируется без уплаты вывозных таможенных пошлин.

Задачи таможенной службы, которой принадлежит особое место в функционировании ОЭЗ, состоят в том, чтобы:

- исключить необоснованное предоставление таможенных льгот и преференций лицам, не имеющим к их предоставлению законных оснований;

- регламентировать все возможные ситуации, связанные с ввозом и вывозом продукции на территорию и с территории особой экономической зоны;

- осуществлять в пределах своей компетенции контроль за валютными операциями резидентов и нерезидентов, связанных с перемещением товаров и транспортных средств через таможенную границу;

- осуществлять функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями.

Сотрудники таможенной службы должны четко знать, как, например, поступать с товарами и имуществом лиц, утративших статус резидента ОЭЗ, под какой таможенный режим подпадает продукция, перемещаемая в другие свободные экономические зоны, находящиеся на таможенной территории России или иных иностранных государств. Достаточно сложными и противоречивыми могут быть вопросы о том, что считать российской, а что иностранной продукцией. Если, например, компьютеры, собираемые в промышленно-производственной ОЭЗ, состоят на 70% из блоков и комплектующих иностранных производителей - считать ли этот продукт отечественным или нет? Кроме того, зарегистрированными участниками ОЭЗ могут быть совместные предприятия, со смешанным капиталом отечественного и иностранного происхождения, что также делает неоднозначной трактовку о национальной принадлежности данных компаний и применяемого к их продукции таможенного режима. Может ли, наконец, то или иное предприятие, зарегистрированное как участник ОЭЗ, уничтожить на территории зоны принадлежащие ему товары как утратившие коммерческую стоимость? Если может, то при каких условиях такие действия возможны?

Очевидно, что хозяйственная практика чрезвычайно разнообразна и изменчива, регламентировать все возможные ситуации таможенными правилами не представляется возможным. Таким образом, на орган управления ОЭЗ ложится непростая задача по урегулированию возникающих проблемных моментов. С одной стороны, отсутствие четко прописанных норм и правил по каждому конкретному случаю порождает ситуацию правовой неопределенности, что вынуждает управляющий орган ОЭЗ заниматься нормотворческой деятельностью (что может быть оспорено сторонами конфликта в судебных инстанциях). С другой стороны, возникновение новых, не предвиденных ранее ситуаций экономического и правового характера требует постоянного совершенствования законодательства о свободных экономических зонах, внесения в него поправок и дополнений, что может быть с настороженностью воспринято действующими участниками ОЭЗ.

Указанные обстоятельства требуют от специалистов таможенной службы высокого профессионализма при формировании таможенной политики, норм и правил функционирования участников ОЭЗ. От их квалификации, понимания специфики хозяйственных и правовых процессов зависит экономическая эффективность ОЭЗ в целом, соблюдение интересов государства и бизнеса.

9. оффшорные зоны + и - оффшорных предприятий

Рассматривая функционирование свободных экономических зон, мы концентрировали свое внимание в основном на перемещении товарно-материальных ценностей через таможенную границу государства. Однако далеко не вся продукция субъектов экономических отношений имеет материальную форму. Услуги и работы нельзя ощупать, попробовать, подержать в руках. Но, несмотря на свою нематериальность, услуги и работы составляют значительную часть валового внутреннего продукта экономик развитых стран, причем доля таких продуктов в международном бизнесе непрерывно растет.

Законодательства некоторых стран мира предусматривают создание на отдельных своих территориях особого благоприятного режима работы, который создает для иностранных компаний (а иногда и компаний-резидентов) налоговые преференции и иные льготы, предусматривая в отдельных случаях и полное освобождение от уплаты налогов. Такие районы с налоговыми льготами получили название оффшорных зон (от англ. off-shore - находиться на удалении от берега) в связи с тем обстоятельством, что последние представляют собой, как правило, островные территории.

Если государство создает необходимые условия на своей территории, то она получает название оффшорной зоны или оффшорной юрисдикции. Оффшорные зоны получают капиталы за счет регистрационных и годовых сборов от оффшорных компаний, а также в качестве налоговых платежей, если таковые предусмотрены статусом оффшорной зоны.

Облегчая или аннулируя полностью налоговые платежи, оффшорная территория привлекает, таким образом, иностранные компании, которым выгодно образовывать в данной оффшорной юрисдикции новые фирмы или свои филиалы. Выгоды состоят в следующем:

- Уменьшаются налоговые платежи, что позволяет обеспечить большую прибыльность деятельности фирмы и увеличить конкурентоспособность ее продукции;

- Упрощается или полностью упраздняется бухгалтерская отчетность компании;

- Допускается возможность не указывать имена владельцев оффшорной компании.

Такие условия работы оффшорных компаний в последние годы привлекают к себе все большее количество участников. В настоящее время около половины объема миграции международного капитала в той или иной форме проходит через оффшорные компании.

Использование оффшорных схем не является исключительно современным явлением. Когда древние Афины ввели 2%-ный импортный и экспортный налог, то греческие и финикийские купцы начали делать объезд в двадцать миль, чтобы избежать уплаты этих сборов. Вскоре небольшие соседние острова стали убежищами для беспошлинной и безналоговой торговли и местами накопления для контрабандного ввоза товаров в Афины без уплаты налогов.

В XV в. Фландрия была процветающим международным коммерческим центром с небольшим количеством ограничений или налогами на местные или иностранные товары. В результате английские купцы предпочитали продавать свою шерсть во Фландрии, а не в Англии, где они должны были уплачивать высокие налоги и пошлины.

США также имеют историю уклонения от уплаты налогов с XVIII в. Во избежание импортного налога, налагаемого Англией, американские колонисты перемещали и направляли свою торговлю через Латинскую Америку.

В современной экономике важнейшей целью создания оффшорных юрисдикции является привлечение финансового бизнеса. Швейцария представляет собой первую современную модель юрисдикции финансовой секретности, созданную в качестве убежища для иностранного капитала. В XVIII в. Городской Совет Женевы (Швейцария) принял закон, который требовал от банкиров вести учет счетов своих клиентов, но запрещал им раскрывать этот учет кому бы то ни было без четко выраженного согласия Городского Совета.

Социальный и политический переворот в Германии в 30-х годах XX века и введение в силу швейцарского закона о банковской секретности в 1934 г. (пересмотренный в 1971 г.) обеспечили Швейцарии место в мировой финансовой секретности. Миллиарды долларов европейского богатства хранились в безопасности в швейцарских банках во время второй мировой войны.

В последнее время другие страны ввели на своей территории законы о секретности по образцу и подобию швейцарских и стали конкурировать за привлечение международных капиталов. Многие страны налоговых убежищ рассматривают финансовый бизнес в качестве относительно стабильного источника доходов и активно развивают его. Для многих островных государств, не располагающих конкурентными преимуществами, данный вид деятельности является единственно допустимым способом привлечения ресурсов для экономического развития.

Воспользоваться преимуществами оффшорных зон юридические лица могут после официальной регистрации в соответствующей юрисдикции. Таким образом, оффшорной компанией называется предприятие, имеющее специфический организационно-правовой статус, который обеспечивает ему снижение налоговых выплат и анонимность в ведении дел.

Как правило, экономико-правовой статус оффшорной компании связан с требованием закона о проведении коммерческой деятельности за пределами той юрисдикции, где эта оффшорная компания зарегистрирована. Чаще всего требование такого рода является основным критерием для осуществления деятельности компании под эгидой оффшорной конструкции. Только при соблюдении этого условия оффшорная компания освобождается от всех или большей части налогов на территории оффшорной зоны.

Оффшорная компания с точки зрения правового оформления полностью идентична обычному предприятию, имеет все необходимые атрибуты юридического лица, соответствующие права и обязанности. Оффшорные предприятия (а в большинстве случаев это акционерные общества или общества с ограниченной ответственностью) располагают собственными регистрационными документами и уставами, управляющими, советом директоров, банковскими счетами, товарными знаками и фирменными наименованиями, могут эмитировать собственные ценные бумаги, выступать агентами и дилерами других предприятий и т.д. Специфичны оффшорные фирмы лишь своим нерезидентским статусом, анонимностью управления и способом ведения бухгалтерской отчетности. Эти особенности весьма важны для понимания функционирования оффшорного бизнеса в целом, поэтому остановимся на данном аспекте более подробно.

- Нерезидентский статус. Главная задача государственного образования, на территории которого действует оффшорный режим, - получить в доходную часть бюджета денежные средства. Наиболее оптимальный путь - работа с иностранными юридическими и физическими лицами (нерезидентами), которые покупают льготные условия, оплачивая разовые сборы. Предоставление оффшорного статуса местным компаниям и физическим лицам чаще всего нецелесообразно из-за того, что государственное образование с оффшорным статусом для собственных граждан налоговые платежи не отменяет. Таким образом, если разрешить резидентам пользоваться налоговыми преференциями под эгидой оффшора, то государство может причинить ущерб своей финансово-бюджетной системе. В связи с этой особенностью большинство оффшорных юрисдикции запрещают оффшорным компаниям и своим гражданам вступать в деловые отношения.

- Анонимность управления (владения). Отдельные оффшорные зоны с целью привлечения возможно большего числа нерезидентов предоставляют последним право регистрации без указания подлинных имен владельцев фирмы. Реализуется конфиденциальность владения и анонимность управления оффшорной компанией посредством предъявительских акций, а также введением института номинальных владельцев и номинальных директоров. В регистрационные документы оффшорной компании вносятся имена не реальных владельцев фирмы, а лиц, которые действуют по доверенности, то есть номинальных лиц. В оффшорной юрисдикции, предоставляющей анонимный статус нерезидентам, существует рынок компаний, предлагающих услуги номинального владения. Такие компании называются секретарскими.

- Бухгалтерская отчетность. Специфика ведения бухгалтерского учета в оффшорных компаниях состоит, как правило, в упрощении данной процедуры и сведения ее к минимуму. Отдельные оффшорные зоны позволяют зарегистрированным в них компаниям вовсе не вести бухгалтерскую отчетность. Причины такого отношения властей оффшорных юрисдикции к формам и способам ведения бухгалтерского учета очевидна: если оффшорная компания оплачивает только разовый годовой сбор вне зависимости от объемов прибыли фирмы, то бухгалтерская отчетность в этом случае утрачивает свою коммерческую значимость для государственных органов и может быть им полезна лишь как статистический материал.

Коммерческие интересы оффшорных компаний, как уже было отмечено, заключаются не в ведении реального бизнеса на территории оффшорной зоны, а лишь в формальной регистрации компаний в пределах данной юрисдикции. В связи с этим обстоятельством никаких производственных мощностей в оффшорных зонах не вводится, здесь не ведется промышленное строительство и не осуществляется реальная производственная деятельность. Вся работа оффшорных предприятий сводится к «бумажному обороту»; для его осуществления необходима лишь печать, банковский счет, офис и лицо (секретарь), с которым местные власти могут вступить в переговоры. Таким образом, на территории оффшорной зоны в одном здании или даже в одной комнате могут иметь юридические адреса десятки, и даже сотни оффшорных компаний.

Открытие оффшоров целесообразно по самому широкому кругу предпринимательской деятельности - в сфере рынка ценных бумаг и инвестиций, трастовых операций, образования холдинговых структур, судовладельческих фирм, коммерческих банков, компаний по оказанию профессиональных услуг и многих других.

Список стран, законодательство которых предусматривает создание оффшорных зон, не является раз и навсегда установленным: со временем в нем происходят определенные изменения - некоторые страны открывают свободные экономические зоны (которые по существу являются оффшорными юрисдикциями), другие напротив, сворачивают их деятельность. Тем не менее можно выделить стабильно действующие и устойчивые оффшорные зоны, общеизвестные в сфере мирового бизнеса. К ним, в частности, относятся Антильские острова, Багамы, Виргинские острова (Брит.), Гибралтар, Гонконг, Каймановы острова, Панама, Ирландия, Либерия, Швейцария. Этот перечень не является исчерпывающим.

Созданные в оффшорной зоне компании могут вообще не облагаться налогом (в частности, в Ирландии и Либерии), либо облагаться небольшим паушальным (общим, консолидированным) налогом (Лихтенштейн, Антильские острова, Панама, остров Мэн и т.д.).

В отношении оффшорных компаний сведены к минимуму требования ведения бухгалтерского учета (Швейцария, Ирландия, о. Мэн). В некоторых странах эти требования вообще отсутствуют (Лихтенштейн, Панама, Либерия, Нормандские и Антильские острова). Оффшорные компании, являющиеся лишь юридически фирмами соответствующих стран, могут быть использованы как держатели счетов или вкладов в банке.

Покупка оффшорных компаний для юридических и физических лиц в мировой практике не слишком обременительна: стоимость оффшора на Багамах составляет примерно 500 долл. США, в Либерии - 825 долл., Гибралтаре - 950 долл., Ирландии - 975 долл., на Сейшелах - 400 долл. В пределах 1000 долл. США находится и стоимость оффшорных компаний в других юрисдикциях.

С точки зрения таможенного регулирования оффшорные зоны весьма специфичны, так как в большинстве случаев реального движения товаров через таможенную границу оффшорной юрисдикции не происходит. Тем не менее, капитальные операции владельцы оффшорных компаний осуществляют весьма интенсивно, а суммы перемещаемых валютных средств довольно значительны.

В зависимости от компетенции таможенной службы того или иного государства и ее роли в экономике страны, контроль за циркуляцией национального капитала в оффшорной зоне может быть поручен либо Центральному банку, либо министерству финансов, либо специальному подразделению таможенной или налоговой службы, осуществляющий финансовый мониторинг. Нередко указанные государственные структуры, осуществляющие лицензирование, надзор и контроль совместно, выполняют свою часть функций.

10 таможенные режимы

аможенный режим - таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении товаров и транспортных средств таможенных пошлин, налогов и запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а также статус товаров и транс портных средств для таможенных целей в зависимости от целей их перемещения через таможенную границу и использования на таможенное территории Российской Федерации либо за ее пределами.

Помещение товаров под таможенный режим осуществляется с разрешения таможенного органа. Днем помещения товаров под таможенный режим считается день выпуска товаров таможенным органом.

В Таможенном кодексе все таможенные режимы разбиты на четыре группы: основные, экономические, завершающие и специальные. Их общее число - 16, включая режим перемещения припасов.

- сущность соответствующего таможенного режима;

- возможные операции, которые вправе осуществлять лицо, его заявившее;

- условия, соблюдение которых позволяет осуществлять такие операции (лицензирование, сертификация товаров, уплата таможенных платежей и пр.);

- использование мер экономической политики;

- сроки, в пределах которых товары могут находиться под соответствующим таможенным режимом;

- возврат таможенных пошлин и налогов или освобождение от них;

- ограничения использования отдельных видов таможенного режима;

- условия невозвращения отдельных товаров и т. п.

Основные таможенные режимы:

1. Выпуск для внутреннего потребления

2. Экспорт

3. Международный таможенный транзит

Экономические таможенные режимы:

4. Переработка на таможенной территории

5. Переработка для внутреннего потребления

6. Переработка вне таможенной территории

7. Временный ввоз

8. Таможенный склад

Завершающие таможенные режимы:

9. Реимпорт

10. Реэкспорт

11. Уничтожение

12. Отказ в пользу государства

Специальные таможенные режимы :

13. Временный вывоз

14. Беспошлинная торговля

15. Перемещение припасов

16. Иные специальные режимы

| Выпуск для внутреннего потребления | |||||||||||||||

| Страны дальнего зарубежья | Ввозимые товары остаются постоянно на территории России без обязательства об их вывозе, т.е. ввозятся для продажи | ||||||||||||||

| Реимпорт | |||||||||||||||

| Страны дальнего зарубежья | Товары, вывезенные в режиме экспорта, ввозятся обратно в течение 3-х лет в неизмененном состоянии (только для российских товаров) | ||||||||||||||

| Транзит | |||||||||||||||

| Страны дальнего зарубежья | Товары перемещаются под таможенным контролем между двумя таможенными пунктами России (в т.ч. через иностранную территорию) | ||||||||||||||

| Таможенный склад | |||||||||||||||

| Страны дальнего зарубежья | Ввезенные товары хранятся на под таможенным контролем | ||||||||||||||

| Беспошлинная торговля | |||||||||||||||

| Страны дальнего зарубежья | Ввозимые товары реализуются под таможенным контролем в аэропортах, портах, открытых для международного сообщения, и иных местах, определенных таможней (режим только для владельцев МБТ) | ||||||||||||||

| Переработка товаров на таможенной территории | |||||||||||||||

| Страны дальнего зарубежья | Иностранные товары ввозятся для переработки на территории России с последующим вывозом продуктов переработки | ||||||||||||||

| Переработка товаров под таможенным контролем для внутреннего потребления | |||||||||||||||

| Страны дальнего зарубежья | Иностранные товары ввозятся на территорию России с последующим выпуском для свободного обращения или помещения под другой таможенный режим (при ввозе налоги и пошлины не платятся, а при последующим выпуске в свободное обращение платятся) | ||||||||||||||

| Временный ввоз | |||||||||||||||

| Страны дальнего зарубежья | Товары ввозятся (вывозятся) временно, после чего возвращаются в неизменном состоянии (кроме изменений вследствие естественного износа либо убыли при нормальных условиях транспортировки и хранения) | ||||||||||||||

| Свободная таможенная зона и свободный склад | |||||||||||||||

| Страны дальнего зарубежья | Иностранные товары размешаются и используются в определенных территориальных границах и помещениях | ||||||||||||||

| Переработка товаров вне таможенной территории | |||||||||||||||

| Страны дальнего зарубежья | Российские товары вывозятся для переработки вне территории России с последующим ввозом продуктов переработки для выпуска в свободное обращение на территории Российской Федерации (при вывозе все уплачивается, при ввозе продуктов переработки - возвращается) | ||||||||||||||

| Экспорт | |||||||||||||||

| Страны дальнего зарубежья | Товары вывозятся за пределы территории России без обязательств об обратном их ввозе | ||||||||||||||

| Реэкспорт | |||||||||||||||

| Страны дальнего зарубежья | Иностранные товары вывозятся с территории России в неизменном состоянии | ||||||||||||||

| Уничтожение | |||||||||||||||

| Страны дальнего зарубежья | Иностранные товары уничтожаются под таможенным контролем (товары, полученные в процессе уничтожения, помещаются под иной таможенный режим) | ||||||||||||||

| Отказ в пользу государства | |||||||||||||||

| Страны дальнего зарубежья | Собственник передает товары государству | ||||||||||||||

| Вывоз товаров для представительств Российской Федерации за рубежом | |||||||||||||||

| Страны дальнего зарубежья | Товары, предназначенные для нормального функционирования представительств Российской Федерации за рубежом | ||||||||||||||

| Вывоз отдельных товаров в государства-бывшие республики СССР | |||||||||||||||

| Страны дальнего зарубежья | Товары, предназначенные для обеспечения деятельности учреждений социальной сферы, имущество которых относится к государственной собственности, а также для проведения российскими организациями на некоммерческой основе научно-исследовательских работ в интересах Российской Федерации, вывозятся в государства-бывшие республики СССР | ||||||||||||||

| Перемещение припасов | |||||||||||||||

| Страны дальнего зарубежья | Товары, предназначенные для использования на воздушных и водных судах и в поездах, а также товары, предназначенные для реализации пассажирам и членам экипажей, перемещаются через границу России | ||||||||||||||

11 таможенные пошлины

Таможенная пошлина - обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта. Таможенные пошлины выполняют три основные функции:

фискальную, которая относится и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета;

протекционистскую (защитную), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает местных производителей от нежелательной иностранной конкуренции;

балансировочную, которая относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых.

Классификации таможенных пошлин.

По способу взимания:

адвалорные - начисляются в процентах к таможенной стоимости облагаемых товаров (например, 20% от таможенной стоимости);

специфические - начисляются в установленном размере за единицу облагаемого товара (например, 10 долл. за 1г);

комбинированные - сочетают оба названных вида таможенного обложения (например, 20% от таможенной стоимости, но не более 10 долл. за 1 т).

Адвалорные пошлины аналогичны пропорциональному налогу на продажу и применяются обычно при обложении товаров, которые имеют различные качественные характеристики в рамках одной товарной группы. Сильной стороной адвалорных пошлин является то, что они поддерживают одинаковый уровень защиты внутреннего рынка независимо от колебания цен на товар, изменяются лишь доходы бюджета. Например, если пошлина составляет 20% цены товара, то при цене товара 200 долл. доходы бюджета составят 40 долл. При увеличении цены товара до 300 долл. доходы бюджета возрастут до 60 долл., при падении цены товара до 100 долл. - сократятся до 20 долл. Но независимо от цены адвалорная пошлина повышает цену импортного товара на 20%. Слабой стороной адвалорных пошлин является то, что они предусматривают необходимость таможенной оценки стоимости товара для целей обложения пошлиной. Поскольку цена товара может колебаться под воздействием многочисленных экономических (обменный курс, процентная ставка и пр.) и административных (таможенное регулирование) факторов, применение адвалорных пошлин связано с субъективностью оценок, что оставляет место злоупотреблениям.

Специфические пошлины обычно накладываются на стандартизированные товары и имеют неоспоримое преимущество, поскольку просты в администрировании и в большинстве случаев не оставляют свободы для злоупотреблений. Однако уровень таможенной защиты с помощью специфических пошлин сильно зависит от колебания цен на товары. Например, специфическая пошлина в 1000 долл. за один импортный автомобиль значительно сильнее ограничивает импорт автомобиля ценой 8000 долл., поскольку составляет 12,5% его цены, чем автомобиля ценой 12 000 долл., поскольку составляет только 8,3% его цены. В результате, когда импортные цены возрастают, уровень защиты внутреннего рынка с помощью специфического тарифа падает. Но, с другой стороны, во время экономического спада и падения импортных цен специфический тариф увеличивает уровень защиты национальных производителей.

По объекту обложения:

импортные - пошлины, которые накладываются на импортные товары при выпуске их для свободного обращения на внутреннем рынке страны. Являются преобладающей формой пошлин, применяемой всеми странами мира для защиты национальных производителей от иностранной конкуренции;

экспортные - пошлины, которые накладываются на экспортные товары при выпуске их за пределы таможенной территории государства. Применяются крайне редко отдельными странами, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары, и имеют целью сократить экспорт и пополнить бюджет;

транзитные - пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Встречаются крайне редко и используются преимущественно как средство торговой войны.

По характеру:

сезонные - пошлины, которые применяются для оперативного регулирования международной торговли продукцией сезонного характера, прежде всего сельскохозяйственной. Обычно срок их действия не может превышать нескольких месяцев в год, и на этот период действие обычного таможенного тарифа по этим товарам приостанавливается;

антидемпинговые - пошлины, которые применяются в случае ввоза на территорию страны товаров по цене более низкой, чем их нормальная цена в экспортирующей стране, если такой импорт наносит ущерб местным производителям подобных товаров либо препятствует организации и расширению национального производства таких товаров;

компенсационные - пошлины, накладываемые на импорт тех товаров, при производстве которых прямо или косвенно использовались субсидии, если их импорт наносит ущерб национальным производителям таких товаров.

Обычно эти особые виды пошлин применяются страной либо в одностороннем порядке в чисто защитных целях от попыток недобросовестной конкуренции со стороны ее торговых партнеров, либо как ответная мера на дискриминационные и иные действия, ущемляющие интересы страны, со стороны других государств и их союзов. Введению особых пошлин обычно предшествует расследование, проводимое по поручению правительства или парламента, конкретных случаев злоупотреблений положением на рынке со стороны торговых партнеров. В процессе расследования проводятся двусторонние переговоры, определяются позиции, рассматриваются возможные объяснения возникшей ситуации и предпринимаются другие попытки решить разногласия политическим путем. Введение особой пошлины обычно становится крайним средством, к которому прибегают страны, когда все остальные способы урегулирования торговых разногласий исчерпаны.

По происхождению:

автономные - пошлины, вводимые на основании односторонних решений органов государственной власти страны. Обычно решение о введении таможенного тарифа принимается в виде закона парламентом государства, а конкретные ставки таможенных пошлин устанавливаются соответствующим ведомством (обычно министерством торговли, финансов или экономики) и одобряются правительством;

конвенционные (договорные) - пошлины, устанавливаемые на базе двустороннего или многостороннего соглашения, такого как Генеральное соглашение о тарифах и торговле (ГАТТ), или соглашений о таможенном союзе;

преференциальные - пошлины, имеющие более низкие ставки по сравнению с обычно действующим таможенным тарифом, которые накладываются на основе многосторонних соглашений на товары, происходящие из развивающихся стран. Цель преференциальных пошлин - поддержать экономическое развитие этих стран за счет расширения их экспорта. С 1971 года действует Общая система преференций, предусматривающая значительное снижение импортных тарифов развитых стран на импорт готовой продукции из развивающихся стран. Россия, как и многие другие страны, с импорта из развивающихся стран не взимает таможенные пошлины вообще.

По типам ставок:

постоянные - таможенный тариф, ставки которого единовременно установлены органами государственной власти и не могут изменяться в зависимости от обстоятельств. Подавляющее большинство стран мира имеет тарифы с постоянными ставками;

переменные - таможенный тариф, ставки которого могут изменяться в установленных органами государственной власти случаях (при изменении уровня мировых или внутренних цен, уровня государственных субсидий). Такие тарифы - довольно редкое явление, но используются, например, в Западной Европе в рамках единой сельскохозяйственной политики.

По способу вычисления:

номинальные - тарифные ставки, указанные в таможенном тарифе. Они могут дать только самое общее представление об уровне таможенного обложения, которому страна подвергает свои импорт или экспорт;

эффективные - реальный уровень таможенных пошлин на конечные товары, вычисленные с учетом уровня пошлин, наложенных на импортные узлы и детали этих товаров

Каждое современное государство имеет собственный бюджет, с помощью которого осуществляет финансирование армии, правительства, науки, образования, здравоохранения, судебной системы. Выделять необходимые средства государство может лишь в том случае, если у него имеются источники финансовых поступлений, которые составляют доходную часть госбюджета.

К числу основных источников поступления средств в государственный бюджет служат налоги и таможенные пошлины. Налогами называются обязательные платежи, взимаемые государством с юридических и физических лиц. Таможенные пошлины представляют собой вид налогов с товаров, пересекающих таможенные границы государства.

Регулируя величину ставки налогов и пошлин, государство тем самым решает задачу пополнения бюджетных доходов. При увеличении ставок налогов и пошлин возрастает поток денежных средств в казну государства.

Казалось бы, любое правительство заинтересовано в установлении максимальных ставок налогов и пошлин. Однако это не так. В самом деле, если увеличить налоги и пошлины до предельных значений, то заниматься производством и экспортно-импортными операциями становится невыгодно и предприятия либо сворачивают свою коммерческую деятельность, либо начинают уклоняться от обязательных платежей в бюджет. В результате экономика криминализуется, растет количество контрабандных операций.

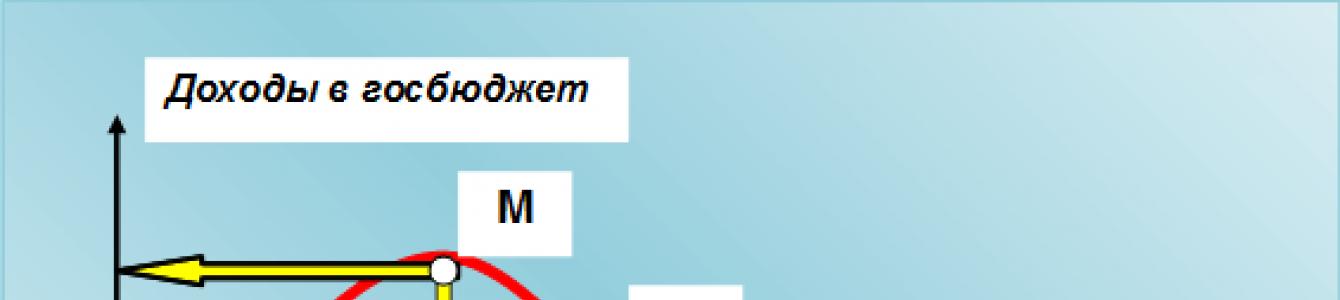

Графически описанную ситуацию иллюстрирует кривая Лэффера, изображенная на рис.1. Как следует из графика, таможенные пошлины и другие обязательные платежи должны быть, с одной стороны, достаточными, чтобы обеспечивать нормальное функционирование экономики и государственных институтов, а с другой – не быть чрезмерными, чтобы не становиться препятствием в том или ином виде хозяйственной деятельности. Другими словами, необходимо отыскание точки пошлинного оптимума.

Точка М на графике показывает величину оптимальной ставки экспортно-импортных таможенных пошлин, и, соответственно, точка М дает максимальную величину бюджетных поступлений. Перемещение по кривой правее точки М, то есть повышение ставки пошлины выше оптимальной, приводит к уменьшению поступлений денежных средств в бюджет и постепенному сворачиванию экономической деятельности.

Как недополучение доходов в бюджет, так и коллапс хозяйственной деятельности вредны для экономики любого государства, так как стране наносится как материальный, так и финансовый ущерб. Поэтому правительство должно соблюдать баланс экономических интересов, изыскивая приемлемый для всех заинтересованных сторон компромисс.

Помимо этого, таможенные пошлины вместе с внутренними налогами оказывают существенное влияние на конкурентный режим. Изменяя величину пошлин, можно регулировать степень выгодности экспорта или импорта какого-либо товара. Соответственно, меняется привлекательность бизнеса, связанного с производством или реализацией данного вида продукта. Таким образом, с помощью таможенных пошлин можно регулировать конкурентный режим и внутренние цены по широкому перечню товаров и услуг. В случае слабости определенных отраслей национального хозяйства их можно защитить таможенными барьерами от более сильных иностранных конкурентов. Это достигается за счет установления повышенных ввозных пошлин.

Если же требуется ограничить вывоз за рубеж товаров и сырья, которых не хватает на внутреннем рынке – например, зерна, нефтепродуктов и других сырьевых ресурсов, то государство устанавливает повышенные вывозные таможенные пошлины.

Реализация таможенной политики осуществляется государством на основании специальной законодательной и нормативной базы, обязательной для исполнения всеми участниками внешнеэкономической деятельности. Очевидно, что для того, чтобы подобная законодательная база сформировалась, необходима большая предварительная работа по оформлению экономики таможенного дела как самостоятельной отрасли знания. При этом задачами экономики таможенного дела как науки и практической деятельности являются:

— сбор, накопление и систематизация эмпирического материала, обобщение хозяйственного опыта функционирования института таможни в разных странах;

— разработка различных теоретических подходов к хозяйственным отношениям в области таможенного дела с учетом новейших достижений науки и изменения ситуации в национальной экономике и на мировых рынках;

— проведение исследований в области внешнеэкономической и таможенной политики;

— выявление тенденций развития в мировой таможенной практике, формулировка проблем, возникающих в рамках формирования и осуществления таможенной политики государства;

— разработка и выдача научно обоснованных практических рекомендаций по совершенствованию таможенной политики и налаживанию взаимовыгодного сотрудничества с иностранными торговыми партнерами.

Из направлений исследований и задач, стоящих перед экономикой таможенного дела как профессиональной дисциплиной, становится понятным содержание ее как науки. Однако для более полного понимания того, что представляют собой экономика таможенного как наука, следует четко уяснить объект и предмет исследования данной дисциплины. В качестве объекта познания всегда выступает какая-либо часть реальной действительности, которая находится во взаимодействии с субъектом (то есть лицом, познающим объект). В экономике таможенного дела объектом исследования является все многообразие отношений, связанных с государственным регулированием внешнеэкономической деятельности, политико-экономическими и таможенными операциями.

Предметом исследования называется категория, обозначающая некоторую целостность, выделенную из объекта. Иными словами, предмет – это часть объекта, причем один и тот же объект может быть предметом различных видов исследований: например, таможенное дело может выступать предметом управленческих, экономических, социологических, правовых и других исследований. Таким образом, предметом исследований в экономике таможенного дела является вся совокупность экономических отношений в данной отрасли.

Содержание объекта и субъекта дает нам представление об огромном многообразии сферы исследований в экономике таможенного дела. В данную сферу входят исследования роли государства в регламентации и законодательном оформлении внешнеэкономических операций, – насколько глубоким должно быть вмешательство законодательной и исполнительной власти в экспортно-импортные торговые отношения, на каких регулятивных принципах должно осуществляться такое вмешательство, какая помощь и в каких объемах должна оказываться отдельным предприятиям и отраслям народного хозяйства и т.д.

Теперь, после предварительного рассмотрения специфики экономики таможенного дела как науки, анализа объекта и предмета исследований, мы можем дать ей следующее определение: экономика таможенного дела – это прикладная наука, изучающая хозяйственные отношения в сфере внешнеэкономических операций, организации таможенной службы и околотаможенной инфраструктуры.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

ВВЕДЕНИЕ

ГЛАВА 1. ЗНАЧЕНИЕ ТАМОЖЕННОГО ДЕЛА В РАЗВИТИИ ЭКОНОМИКИ

1.1 Мировая экономика и таможенное дело

1.2 Понятие, сущность и цели таможенного дела

1.3 Таможенная политика как основа государства

РАЗДЕЛ 2. ЦЕЛИ И ЗАДАЧИ ТАМОЖЕННОГО ДЕЛА В РАЗВИТИИ ЭКОНОМИКИ СТРАНЫ

2.1 Основные экономические задачи таможенных органов

2.2 Таможенно-тарифное регулирование внешнеэкономической деятельности как основной инструмент в обеспечении экономического развития страны

2.3 Существующие проблемы и перспективы развития таможенного дела в области решения экономических задач

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Важнейшим элементом системы государственного управления внешнеполитическими связями является таможенная структура, и в первую очередь - таможенно-тарифный механизм, без которого невозможно наладить здоровую экономическую политику в государстве.

Таможенное дело - это порядок и условия перемещения через таможенную границу товаров и транспортных средств, взимания таможенных платежей, таможенного оформления, организация и осуществление таможенного контроля.

Таможенное дело составляют таможенная политика государств, а также порядок и условия перемещения через таможенную границу товаров и транспортных средств, взимание таможенных платежей, таможенного оформления, таможенный контроль и другие средства проведения таможенной политики в жизнь.

В современный период, в условиях развития рыночных отношений, восстановления функций таможенного дела, как регулятора внешнеэкономических связей, развития экономики и стабилизации финансов, возрастает роль таможенных органов, их место в государственном устройстве. Участвуя в регулировании внешнеторгового оборота и осуществляя фискальную функцию, таможенная служба регулярно пополняет государственный бюджет и тем самым способствует решению экономических проблем. На современном этапе развития довольно значительная часть поступлений в доходную часть федерального бюджета приходится на таможенные пошлины, таможенные сборы и иные платежи, сбор которых входит в компетенцию таможенных органов.

В новых рыночных условиях, когда экономика стала "открытой", гораздо более сложной и масштабной, чем раньше, стала проблема экономической безопасности.

Поиски путей более рациональной организации таможенного контроля требуют научного предвидения и прогнозирования, разработки теории таможенного дела. Государства стремятся к активному участию в международном сотрудничестве в области таможенного дела. Таможенное дело в государствах развивается в направлении гармонизации и унификации с общепринятыми международными нормами и практикой.

В этой связи возрастает научный и практический интерес к познанию роли и функций таможенных органов, их места в государственном устройстве. Этим обусловлена актуальность данной темы курсовой работы.

Цель работы состоит в том, чтобы исследовать назначение и функции таможенного дела в развитии экономии государства.

ГЛАВА 1. ЗНАЧЕНИЕ ТАМОЖЕННОГО ДЕЛА В РАЗВИТИИ ЭКОНОМИКИ

1 .1 Мировая экономика и таможенное дело

Мировая экономика - это совокупность национальных экономик стран мира связанных между собой обменом товарами, услугами и международным движением факторов производства (капиталов и рабочей силы).

Система мировой экономики состоит из взаимоотношений стран между собой, в которых каждое государство действует в своих интересах, даже если они приносят прямой ущерб экономике других стран.

Этапы становления мировой экономики:

1 этап (16 в. -- 1 пол. 19 в.): связан с появлением первых элементов мирового хозяйства -- мировой торговли, зарождением, становлением и развитием мирового товарного рынка.

2 этап (2 пол.19 в.-1 пол.20 в): обусловлен развитием капиталистических отношений и переходом капитализма к стадии империализма. Этот этап связан с монополизацией производства, резким увеличением вывоза капитала за границу, территориальным и экономическим разделом мира. Расширились формы международного экономического общения, международный обмен товарами стал активно дополняться другими формами экономического взаимодействия между странами -- международной миграцией факторов производства. Были заложены основы организации производства отдельных материальных благ на предприятиях, расположенных в нескольких странах (добыча и первоначальная обработка сырья в колонии и производство готовой продукции в метрополии). Это этап становления мирового хозяйства.

3 этап: обусловлен рядом факторов. Из-за разбалансирования мирового хозяйства после экономического кризиса 30-х гг. (Великой депрессии) и 2 мировой войны в середине 20-го века стало ясно, что мировое хозяйство не может стабильно функционировать без каких-то общих для всех стран механизмов координации и управления. На микроуровне фирмы стали активнее создавать вертикальные схемы управления воспроизводственными процессами и постепенно переросли в международные корпорации. На макроуровне возникла система экономических и финансовых организаций, отслеживающих и регулирующих мировое экономическое развитие (МВФ, Мировой банк, ООН, Мировая торговая организация). На рубеже 90-х гг. экономика бывших социалистических стран стала более открытой. Таким образом, во второй половине XX в. мировая экономика перешла на новый, более высокий уровень.

Структура мировой экономики - это упорядоченное множество элементов мировой экономической системы.

Основные элементы структуры:

Национальные хозяйства (исторически сложившаяся в определенных территориальных (национальных) границах система общественного воспроизводства), их сектора, отрасли, предприятия и иные экономические субъекты;

Международные экономические отношения - отношения между субъектами разных стран, в которые люди вступают по поводу производства, распределения, обмена и потребления;

Национальные и международные рынки, мировой рынок (система устойчивых товарно-денежных отношений между странами, связанными между собой участием в международном разделении труда);

Торгово-экономические союзы государств: зоны свободной торговли, таможенные союзы, валютные и экономические союзы.

Международные экономические отношения (МЭО) представляют собой составную часть системы существующих международных отношений, в которых субъектами выступают государства и их объединения как носители власти. Субъектами этих отношений могут быть и международные организации - экономические и др.

МЭО возникают и устанавливаются, прежде всего, между государствами, как политическими формами функции общества, которые выражаю политическую власть экономически господствующего класса или всего народа.

Таким образом, МЭО - это форма связей между:

1. Отдельными государствами.

2. Государствами и международными организациями.

3. Между международными организациями.

Выделяют следующие формы МЭО:

* международная специализация производства и научно-технических работ;

* обмен научно-техническими результатами;

* международная кооперация производства;

* международная торговля;

* информационные, валютно-финансовые и кредитные связи между странами;

* движение капитала и рабочей силы;

* деятельность международных экономических организаций, хозяйственное сотрудничество в решении глобальных проблем.

В системе МЭО важную роль играет социально-экономическое развитие страны. Что касается Республики Беларусь, она имеет свою модель развития с отличительными чертами.

Модель социально-экономического развития - это совокупность принципов, целей, элементов и требований, предъявляемых к системе народного хозяйства и к социальной сфере общества, к его социальной и институциональной структуре, к эффективности функционирования властно-управленческой организации, к качеству населения. Каждое государство создает собственную модель национально-экономического развития, которая формируется на базе синтеза региональных тенденций и мирового опыта.

Белорусская модель получила название социально ориентированной многоукладной рыночной экономики. Приоритетное значение в ее рамках придается развитию наукоемких, интеллектуально ориентированных производств с одновременным обеспечением принципов социальной справедливости и выполнения работниками своего служебного долга. В целом белорусская модель должна способствовать достижению высокого качества жизни народа, что является приоритетной задачей и высшей целью государства.

Характерными чертами белорусской модели экономики являются:

1. сильная и эффективная государственная власть. В любой стране сильная, дееспособная, эффективная власть - важнейшее условие успешного государственного управления, способного обеспечить экономический правопорядок и экономическую безопасность государства, безопасность граждан.

2. равноправное функционирование частного и государственного сектора экономики. При этом частный сектор может и должен развиваться наряду с государственным.

3. приватизация. Приватизацию следует рассматривать не как самоцель, а как средство найти заинтересованного инвестора, создать эффективного собственника.

4. развитие интеграционных процессов со странами СНГ, Россией. Беларусь развивает интеграционные процессы, ориентируясь в своей внешнеэкономической деятельности, в первую очередь, на своих традиционных партнеров - Россию, страны СНГ.

5. сильная социальная политика. Социальная политика Республики Беларусь направлена на повышение общественного благосостояния, улучшение качества и уровня жизни населения, рациональное использование трудового потенциала.

Таможенная система в механизме государственного регулирования внешнеэкономической деятельности играет немаловажную роль.

Государственное регулирование внешнеэкономической деятельности - это комплекс правовых, административных, экономических, организационных и иных мер воздействия государства в лице его органов на экономические отношения участников внешнеэкономической деятельности в соответствии с национально-государственными интересами, целями, задачами.

Цели государственного регулирования внешнеэкономической деятельности в РБ:

* формирование благоприятного правового климата для внешнеэкономической деятельности хозяйствующих субъектов;

* стимулирование осуществления хозяйствующими субъектами внешнеэкономических сделок по приоритетным направлениям;

* обеспечение условий эффективной внешнеэкономической деятельности хозяйствующих субъектов, в том числе создание соответствующей инфраструктуры;

* координация участия страны в международном разделении и кооперировании производства, продвижение наукоемкой конкурентоспособной отечественной продукции на новые рынки;

* совершенствование структуры внешнеэкономической деятельности;

* обеспечение отечественным экспортерам за рубежом экономической поддержки и правовой защищенности;

* регулирование платежного баланса страны;

* формирование благоприятного имиджа страны, ее регионов и фирм.

Важной составной частью механизма государственного регулирования внешнеэкономической деятельности является таможенное дело. В таможенном деле используются различные методы и инструменты, оно охватывает все объекты внешней торговли, его совершенствованием занимаются все субъекты государственного регулирования внешнеэкономической деятельности. От результативности таможенного дела зависит степень достижения целей государственного регулирования внешнеэкономической деятельности. В свою очередь, по мере реализации этих целей и выбора новых ориентиров меняется и содержание самого таможенного дела.

Таможенные органы составляют единую централизованную систему, включающую ГТК, таможни и таможенные посты. Для каждой таможни определена зона ее оперативной деятельности. Всего 11 таможен, 47 пограничных и 138 внутренних ПТО.

Большую часть задач таможенных органов можно считать экономическими, так как их решение приводит к ускорению развития национальной экономики, совершенствованию ее структуры, становлению цивилизованного рынка, обеспечению экономической безопасности страны.

Успешное решение таможенными органами поставленных перед ними задач способствует поступательному развитию национальной экономики. Так, в ходе таможенной деятельности достигаются цели государственной таможенной политики, соответствующие цели экономической политики, политики национальной и экономической безопасности. В результате существенно меняются условия протекания экономических процессов .

1.2 Понятие, сущность и цели таможенного дела

Термин "таможенное дело" (таможенная деятельность) происходит от слова "тамга" (тюрск. - монг), которое употреблялось в XIII - XV вв. применительно к сбору с торговых сделок. От слова "тамга" в дальнейшем образовался глагол "тамжить", т.е. облагать товар пошлиной.

В современном понимании "таможенное дело" - это сложное комплексное понятие, непосредственно связанное с внешней и внутренней политикой российского государства. В рамках государственной политики государственная таможенная деятельность имеет многоцелевой характер, служит удовлетворению многочисленных интересов и потребностей.

Одной из главных целей таможенной политики является стимулирование развития национальной экономики Республики Беларусь. Очевидно, что это выводит ее за рамки таможенного дела. В понятие таможенного дела должна входить не только таможенная политика, но и средства ее реализации: порядок и условия перемещения через таможенную границу товаров и транспортных средств, взимание таможенных платежей, таможенное оформление и др.

Из самого словосочетания "таможенное дело" следует, что оно в собственном смысле слова означает деятельность, причем деятельность специализированную - таможенную, поэтому и характеризовать его нужно, прежде всего, как деятельность.

Структуру современного таможенного дела в общем виде можно представить следующим образом:

Принципы перемещения через таможенную границу товаров и транспортных средств;

Таможенные процедуры;

Таможенно-тарифное регулирование и взимание таможенных платежей;

Таможенное оформление;

Таможенный контроль;

Предоставление таможенных льгот;

Ведение таможенной статистики и Товарной номенклатуры внешнеэкономической деятельности;

Правовая регламентация ответственности за правонарушения в сфере таможенного дела.

Любое деление таможенного дела на те или иные отдельные части является условным и рассматривать их по отдельности нужно через призму единства и тесной взаимосвязи между собой. Различные по своему характеру, в совокупности все они направлены на достижение экономических, регулятивных и правоохранительных целей таможенного дела.

Экономические цели таможенного дела достигаются посредством пополнения государственного бюджета путем взимания таможенных платежей при перемещении товаров и транспортных средств через таможенную границу: таможенных пошлин, налога на добавленную стоимость, акцизов, сборов - за таможенное оформление, за хранение товаров, за таможенное сопровождение и других платежей, взимание которых возложено на таможенные органы Республики Беларусь.

Регулятивные цели таможенного дела достигаются посредством установления ставок экспортных и импортных пошлин, пошлин на товары, перемещаемые через таможенную границу Республики Беларусь, а также путем установления запретов и ограничений на ввоз и вывоз товаров, лицензирования, выдачи разрешений на ввоз и вывоз отдельных товаров и рядом иных мер.

Правоохранительные цели таможенного дела заключаются в защите государственной безопасности страны, общественного порядка, жизни и здоровья людей, нравственности, моральных устоев и культурных ценностей общества; в охране животных, растений и окружающей природной среды; в обеспечении интересов российских потребителей ввозимых товаров; в борьбе с незаконным оборотом через таможенную границу Республики Беларусь наркотических средств, оружия, предметов художественного, исторического и археологического достояния и т.д.

Таможенный кодекс определяет общее направление развития таможенного дела - гармонизация и унификация с общепринятыми международными нормами и практикой.

В таможенном законодательстве используется ряд специфических таможенно-правовых терминов, таких как, например, "таможенная территория", "таможенная граница", "таможенная процедура", "декларант", "таможенная пошлина" и др. Даже такие известные из гражданского права понятия, как "товары" и "транспортные средства", в таможенном законодательстве имеют свое специфическое толкование.

Интеграционный процесс сегодня идет практически на всех странах и континентах. В этот процесс включаются различные по уровню своего политического и экономического развития государства. И Беларусь в этом плане не исключение.

Специфика внутригосударственного таможенного регулирования проявляется среди прочего также и в его тесной взаимосвязи с международным правом. В сферу международно-правового таможенного регулирования входят вопросы стандартизации и сертификации продукции, международные перевозки находящихся под таможенным контролем грузов, способы оценки товаров для таможенных целей и др.

Итак, таможенное дело в современном понимании охватывает довольно сложный комплекс отношений, непосредственно связанный с внешней и внутренней политикой и деятельностью государства. В рамках проводимой в стране государственной политики таможенное дело носит многоцелевой характер и служит удовлетворению разнообразных интересов и потребностей современного белорусского общества.

1.3 Таможенная политика как основа государства

Таможенная политика представляет собой целенаправленную деятельность государства по регулированию внешнеторгового обмена (объема, структуры и условий экспорта и импорта) через установление соответствующего таможенного режима перемещения товаров и транспортных средств через таможенную границу.

Таможенная политика - это органичная составная часть внутренней и внешней политики Республики Беларусь.

Исторически таможенная политика является первой формой государственного регулирования внешней торговли. Сущность ее выражается в выработке единой системы согласованных экономических, политических, организационных и правовых мер по развитию внешнеэкономических связей страны. По своему содержанию она представляет собой систему мер, принимаемых государством для регулирования внешнеторгового обмена (объема, структуры и условий экспорта и импорта). Основным средством осуществления таможенной политики являются: установление таможенного режима перемещения товаров и транспортных средств через таможенную границу и применение таможенных тарифов, таможенных пошлин и таможенных сборов. Совокупность государственных органов, участвующих в выработке и реализации таможенной политики, а также набор средств ее реализации, порядок использования компетентными государственными органами инструментов таможенного регулирования в целом образуют механизм таможенной политики государства.

В Республике Беларусь цели таможенной политики определяются Президентом, Национальным собранием, Правительством в соответствии с ТК ТС и другими источниками таможенного права. Таможенные органы Республики Беларусь участвуют в формировании таможенной политики и реализуют эту политику.

Основные цели таможенной политики:

· обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории Таможенного союза,

· участие в реализации торгово-политических задач по защите российского рынка,

· стимулирование развития национальной экономики,

· содействие проведению структурной перестройки и реализации других задач экономической политики Республики Беларусь,