Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия.

Точка безубыточности (критический объем производства (продаж» - это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

1. Критический (пороговый) объем реализации, шт. = Постоянные расходы на объем реализации:

: Цена - Средние переменные затраты на единицу продукции.

2. Порог рентабельности, руб. = Критический объем реализации, шт. Цена.

3. Запас финансовой прочности, руб. = Выручка от реализации, руб. - Порог рентабельности, руб.

4. Маржа безопасности, шт. = Объем реализации, шт. - Критический объем реализации, шт.

Последние два показателя оценивают, как далеко предприятие находится от точки безубыточности. Это оказывает влияние на приоритет управленческих решений. Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами, так как их доля в стоимости возрастает. Условно-постоянные затраты - это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности - это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

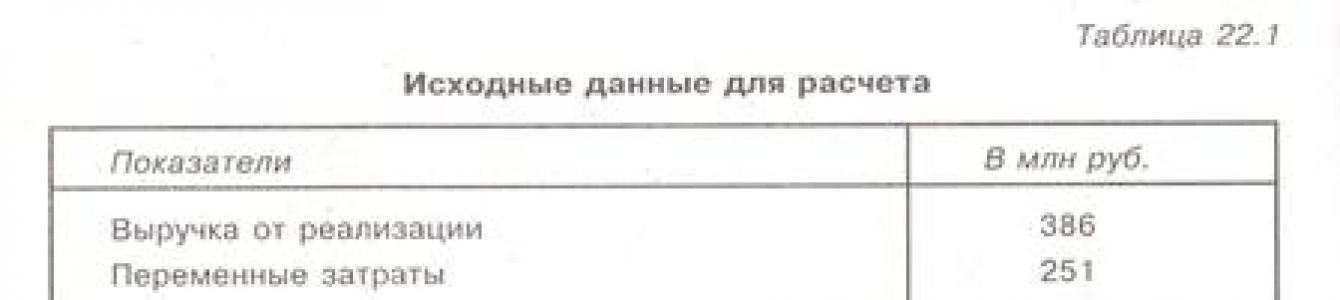

Приведем расчет точки безубыточности на примере данных табл. 22.1 и изобразим его на рис. 22.3.

Критический объем реализации = 100 млн. руб.: (386 - 251) тыс. руб./шт. = 740 шт.

Порог рентабельности = 740 шт. 386 тыс. руб./шт. = 285,7 млн. руб.

Запас финансовой прочности = 386 млн. руб. - 285,7 млн. руб. = 100,3 млн. руб.

Маржа безопасности = 1000 шт. - 740 шт. = 260 шт.

Таким образом, при объеме реализации (продаж) 740 шт. и выручке от реализации 285,7 млн. руб. предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю. Запас финансовой прочности при этом составляет 100,3 млн. руб.

Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» предприятия, а следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, предприятие с малой долей постоянных доходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объема производства. Предприятие с высокой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

Тема 22. Управление финансами предприятия (фирмы)

22.3. Безубыточность работы предприятия. Точка безубыточности: понятие, методика расчета, применение

Безубыточность работы предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и целесообразных темпов развития предприятия; для анализа безубыточности необходимо уметь определять точку безубыточности (самоокупаемости) предприятия.

Точка безубыточности (критический объем производства (продаж)) – это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

1. Критический (пороговый) объем реализации, шт. =

Постоянные расходы на объем реализации:

: Цена - Средние переменные затраты на единицу продукции.

2. Порог рентабельности, руб. = Критический объем реализации, шт. х Цена.

3. Запас финансовой прочности, руб. = Выручка от реализации, руб. – Порог рентабельности, руб.

4. Маржа безопасности, шт. = Объем реализации, шт. – Критический объем реализации, шт.

Последние два показателя оценивают, как далеко предприятие находится отточки безубыточности. Это оказывает влияние на приоритет управленческих решений. Если предприятие приближается к точке безубыточности, то возрастает проблема управления постоянными затратами, так как их доля в стоимости возрастает. Условно-постоянные затраты – это амортизационные отчисления, управленческие и ремонтные расходы, арендная плата, проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Приведем расчет точки безубыточности на примере данных табл. 22.1 и изобразим его на рис. 22.3.

Критический объем реализации =

100 млн руб. : (386 - 251) тыс. руб./шт. = 740 шт.

Порог рентабельности =

740 шт. х 386 тыс. руб./шт: = 285,7 млн руб.

Запас финансовой прочности =

386 млн руб. – 285,7 млн руб. = 100,3 млн руб.

Маржа безопасности = 1000 шт. – 740 шт. = 260 шт.

Таким образом, при объеме реализации (продаж) 740 шт. и выручке от реализации 285,7 млн руб. предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю. Запас финансовой прочности при этом составляет 100,3 млн руб.

Таблица 22.1 Исходные данные для расчета

Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» предприятия, а следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, предприятие с малой долей постоянных доходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объема производства. Предприятие с высркой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

| Предыдущая |

ТОЧКА БЕЗУБЫТОЧНОСТИ

Точка безубыточности - это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Точка безубыточности характеризуется следующими показателями:

1. Критический Постоянные расходы на объем реализации

(пороговый) = .

объем реализации, шт. Цена – Средние переменные затраты на единицу продукции

2. Порог рентабельности, руб. = Критический объем реализации, шт. × Цена

финансовой = Выручка от реализации, руб. – Порог рентабельности, руб.

прочности, руб.

безопасности, = Объем реализации, шт. – Критический объем реализации, шт.

Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности - это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Приведем расчет точки безубыточности на примере данных табл. 18.1:

Критический 100 млн. руб.

объем = = 740 шт.

реализации (386 – 251) тыс. руб./шт.

Порог рентабельности = 740 шт. × 386 тыс. руб./шт. = 285,7 млн. руб.

Запас финансовой прочности = 386 млн. руб. – 285,7 млн. руб. = 100,3 млн. руб.

Маржа безопасности = 1000 шт. – 740 шт. = 260 шт.

Таким образом, при объеме реализации (продаж) 740 шт. и выручке от реализации 285,7 млн. руб. предприятие возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю, а запас финансовой прочности составляет 100,3 млн. руб.

Таблица 18.1

Исходные данные для расчета

Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» предприятия, а следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние:

§ изменение суммы постоянных расходов;

§ величина средних переменных затрат;

§ уровень цены.

Так, предприятие с малой долей постоянных расходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Предприятие с высокой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ.

ЛЕВЕРИДЖ

Рычаг (леверидж) - это показатель, характеризующий взаимосвязь структуры затрат, структуры капитала и финансового результата. Существуют три вида рычага:

· операционный;

· финансовый;

· сопряженный.

Операционный (производственный) рычаг (ОР ) - это показатель потенциальной возможности изменения прибыли за счет изменения структуры затрат и объема реализации:

Валовая маржа

ОР Цена – Средние переменные затраты

на единицу = .

продукции Прибыль на единицу продукции

(Валовая маржа - разность между выручкой от реализации и переменными затратами.)

Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении объема реализации на 1%.

Например, выручка от реализации на предприятии составляет 400 млн. руб.; переменные затраты - 250 млн. руб.; постоянные затраты - 100 млн. руб. Тогда валовая маржа равна 150 млн. руб., прибыль - 50 млн. руб., а ОР - 150 млн. руб. / 50 млн. руб. = 3,0. Таким образом, если объем реализации уменьшится (увеличится) на 1%, то прибыль снизится (возрастет) на 3%.

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффект связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска , т.е. риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага, т.е. чем больше доля постоянных затрат, тем больше предпринимательский риск.

Финансовый рычаг - это показатель потенциальной возможности изменения прибыли за счет изменения соотношения заемных и собственных средств. Эффект финансового рычага характеризует степень финансового риска, т.е. вероятность потери прибыли и снижения рентабельности в связи с чрезмерными объемами заемного капитала.

Первый метод расчета эффекта финансового рычага (ЭФР 1) связывает объем и стоимость заемных средств с уровнем рентабельности собственного капитала:

ЭФР 1 = (1 - СНП ) × (ЭР - СРСП ) × (ЗК / СК ) .

где СНП - ставка налога на прибыль;

ЭР - экономическая рентабельность (рентабельность активов);

СРСП - средняя расчетная ставка процента;

ЗК - заемный капитал;

СК - собственный капитал.

Этот показатель отражает возможное изменение (увеличение или уменьшение) рентабельности собственных средств, связанное с использованием заемных средств, с учетом платности последних:

§ если СРСП < ЭР , то у предприятия, использующего заемные средства, рентабельность собственных средств возрастает на величину ЭФР 1 ;

§ если СРСП > ЭР , то рентабельность собственных средств у предприятия, берущего кредит по данной ставке, будет ниже, чем у предприятия, которое этого не делает, на величину ЭФР 1 .

При втором методе расчета эффект финансового рычага (ЭФР 11) показывает, на сколько процентов изменится чистая прибыль на акцию при изменении прибыли (до уплаты процентов и налогов) на 1%, т.е. он показывает возможность увеличения рентабельности собственных средств и чистой прибыли на акцию за счет использования кредита:

Прибыль до уплаты процентов и налогов

ЭФР 11 = .

Прибыль за вычетом процентов

Чем дороже обходятся заемные средства предприятию, тем больше ЭФР 11 , а следовательно, и финансовый риск. Особенно это опасно при снижении прибыли.

Сопряженный рычаг характеризует совокупное влияние предпринимательского и финансового рисков и показывает, на сколько процентов изменится чистая прибыль при изменении объема реализации на 1%:

Сопряженный Сила операционного Эффект

рычаг рычага финансового рычага

Для финансовой устойчивости предприятия важно:

· найти оптимальное соотношение между постоянными и переменными затратами в структуре себестоимости продукции;

· выбрать рациональную структуру капитала с точки зрения соотношения собственных и заемных средств.

©2015-2019 сайт

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2017-04-03

Безубыточность - это такое состояние, когда бизнес не приносит ни прибыли, ни убытков; доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им.

Разность между фактическим количеством реализованных турпро- дуктов и безубыточным объемом продаж - это зона безопасности, и чем она больше, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж и зона безопасности - основополагающие показатели при разработке бизнес-плана, обосновании управленческих решений, оценке деятельности компании.

Ансииз безубыточности производства проводится в целях изучения зависимости между изменениями объема производства, издержками и прибылью. Данный анализ является достаточно простым по форме и глубоким по содержанию инструментом планирования и принятия управленческих решений на коммерческом предприятии.

Цель анализа сводится к определению точки безубыточности. Точка безубыточности, или порог рентабельности, - это такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции, т.е. нет ни прибыли, ни убытков. Она является критерием эффективности деятельности предприятия. Если предприятие не достигает точки безубыточности, то оно действует неэффективно.

Для определения точки безубыточности могут применяться метод маржинального дохода, математический (метод уравнения) и графический методы. Рассмотрим их подробнее.

1. Метод маржинального дохода для определения точки безубыточности. Существуют два способа определения величины маржинального дохода. Первый способ:

Второй способ:

Соответственно, если из маржинального дохода вычесть постоянные затраты, получим величину выручки:

Точку безубыточности, или порог рентабельности, можно определить по следующей формуле

где ТБ - точка безубыточности в единицах продаж;

ПЗ - постоянные затраты;

МД - маржинальный доход на единицу продаж.

2. Математический метод определения точки безубыточности. Он

основан на том, что любой отчет о финансовых результатах можно представить в виде уравнения

Форма уравнения подчеркивает, что все затраты делятся на зависящие от объема реализации и не зависящие от него.

Пример 1. Рассмотрим порядок расчета точки безубыточности для турпредприятия. Исходные данные:

- цена одного тура - 12 000 руб.;

- переменные издержки на один тур - 4000 руб.;

- постоянные издержки - 8000 руб.

Решение. Так как в точке безубыточности прибыль равна нулю, то она может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат.

Используя метод уравнения, введем следующие составляющие: х - точка безубыточности;

- 12 ОООх - выручка;

- 5000х - общие переменные затраты.

Решим уравнение:

- 12 ОООх - 5000х - 4000 = 0,

- 7000х = 40 000,

Х= 40 (ед.).

Вывод: безубыточность деятельности предприятия будет достигнута при объеме реализации 40 туров.

3. Графический метод определения точки безубыточности. Данный способ определения точки безубыточности предполагает построение

графика безубыточности, при котором по горизонтали показывается объем реализации турпродукта, а по вертикали - себестоимость продукции и прибыль, которые вместе составляют выручку от реализации.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «издержки - объем - прибыль». Последовательность построения графика заключается в следующем:

- 1) определяется система координат для построения комплексного графика «издержки - объем - прибыль». Ось абсцисс отражает объем производства или объем продаж в натуральном выражении, а ось ординат - показатель выручки и сумму постоянных и переменных затрат;

- 2) на график в первую очередь наносится линия постоянных затрат в виде прямой, параллельной оси абсцисс;

- 3) от линии постоянных затрат строится линия общих затрат;

- 4) наносится прямая линия (выходит из точки с координатами ноль, ноль), соответствующая значению выручки;

- 5) точка безубыточности - пересечение линии выручки и общих затрат; зона ниже - это зона убытков, а зона выше - прибыли.

Точка безубыточности на графике - это точка пересечения прямых, построенных по значению затрат и выручки (рис. 5.1).

Рис. 5.1.

Изображенная на рисунке точка безубыточности (порог рентабельности) - это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой.

Объем продаж в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает турпродукт меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

Точка безубыточности: понятие, методика расчета, применение

Безубыточность работы гостиничного предприятия зависит от многих факторов, в том числе от выбора оптимального объема производства и предоставления услуг и целесообразных темпов развития. Величина выручки должна покрывать все произведенные затраты и обеспечивать получение прибыли. Для решения этой задачи существует соответствующий аналитический инструмент.

Сумма покрытия - разница между выручкой и суммарными переменными издержками, т.е. сумма постоянных издержек и прибыли. Для расчета суммы покрытия из выручки вычитают все переменные издержки (иногда их называют прямыми затратами), а также часть накладных расходов, которые зависят от объема производства и предоставления услуг и поэтому относятся к переменным издержкам.

Под средней величиной покрытия понимают разницу между ценой единицы услуги и средними переменными издержками. Средняя величина покрытия отражает вклад единицы услуги в покрытие постоянных издержек и в получение прибыли.

Коэффициентом покрытия называется доля суммы покрытия в выручке от реализации. Для отдельной единицы услуги коэффициент покрытия - это доля средней величины покрытия в цене для этой единицы услуги.

Точка безубыточности (критический объем предоставления услуг (продаж)) - это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем предоставления услуг, при котором прибыль равна нулю.

Точки безубыточности гостиницы, например, характеризуют следующие показатели:

пороговый (критический) объем продаж - выручка, которая соответствует точке безубыточности.

порог рентабельности - такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли.

запас финансовой прочности - сумма, на которую гостиничное предприятие может себе позволить снизить выручку, не выходя из зоны прибылей, или отклонение фактической выручки от пороговой.

Запас финансовой прочности может исчисляться и в процентах, если устанавливается процентное отклонение;

маржа безопасности - разница между доходом от безубыточных продаж и доходом от продаж на некотором уровне их объема. Высокий уровень маржи безопасности указывает на относительно безопасную позицию бизнеса.

Приведем расчет точки безубыточности на примере данных табл. 7.2 и изобразим его на рис. 7.1.

Рис. 7.1.

- 1. Пороговый (критический) объем реализации = 100 000 руб.: : (386 - 251) руб./номер. = 740 номеров;

- 2. Порог рентабельности = 740 номеров х 386 руб./номер. =

285 700 руб.

- 3. Запас финансовой прочности = 386 000 руб. - 285 700 руб. = = 100 300 руб.

- 4. Маржа безопасности = 1000 номеров - 740 номеров = = 260 номеров.

Таблица 7.2. Исходные данные для расчета

Таким образом, при объеме реализации (продаж) 740 номеров и выручке от реализации 285 700 руб. гостиница возмещает все затраты и расходы полученными доходами, при этом прибыль предприятия равна нулю. Это состояние называется «точка безубыточности» или «мертвая точка». Запас финансовой прочности при этом составляет 100 300 руб.

Чем больше разность между фактическим объемом предоставления услуг и критическим, тем выше «финансовая прочность» гостиничного предприятия, а следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние изменение суммы постоянных расходов, величина средних переменных затрат и уровень цены. Так, гостиничное предприятие с малой долей постоянных расходов может производить относительно меньше услуг, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Запас финансовой прочности у такого гостиничного предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким уровнем постоянных расходов в меньшей степени зависят от изменения физического объема предоставляемых услуг. Гостиничное предприятие с высокой долей постоянных расходов должно в значительно большей мере опасаться снижения загрузки номерного фонда.