Наиболее легким и надежным способом фиксирования выплат денежных средств работникам организации является расчетная ведомость по заработной плате. Рассмотрим детально: что должен включать в себя данный документ, кем утверждаться и как заполняться.

Денежные средства в ведомости

Расчетная ведомость по заработной плате содержит всю информацию о денежных начислениях каждого сотрудника предприятия. Помимо поступлений средств из фонда оплаты труда, здесь просчитаны и прочие возможные материальные и социальные выплаты. Но кроме денежных поступлений, в расчетной ведомости по заработной плате также прописываются и удержания денежных средств с того или иного работника. Таким образом, чтобы узнать конкретную сумму, которую работник получит на руки, необходимо ориентироваться на графу под названием «к выплате». В ней то как раз и указана окончательная цифра на каждого сотрудника.

Мнение эксперта

Роман Ефремов

Особенности зарплатной документации

Законодатель утверждает, что выдача заработной платы должна быть своевременной, носить прозрачный характер независимо от того, каким образом происходит выплата денежных средств (наличные, безналичные расчеты).

Начисление и выдача заработка отображается в соответствующих бухгалтерских записях. Все проводки по обозначенным операциям возможны исключительно на основании зарплатной ведомости. Это унифицированный первичный документ, имеющий несколько разновидностей:

- Т-53, расчётная ведомость, демонстрирующая расчёт ежемесячного заработка по каждому отдельному наёмному служащему;

- Т-49, платёжно-расчётный документ, отображающий данные относительно расчёта и выплаты денежного вознаграждения при осуществлении наличных расчётов;

- Т-51, платёжно-расчётная ведомость, использующаяся при безналичном расчёте с наёмными работниками.

Первичная документация

На предприятии выдача заработной платы работникам может проходить на основе платежной ведомости, при составлении которой за основу берется расчетная. Также есть возможность оформить выдачу денежных средств . Конечно же, для составления данной документации необходимо иметь первичные документы.

К ним следует отнести табель учета рабочего времени, благодаря которому можно четко проследить за количеством отработанных часов каждого сотрудника организации. Безусловно, на каждом предприятии есть система поощрения работников за успешно и качественно выполненную работу. Основным вознаграждением является премия. Для занесения в расчетную ведомость премиальных или прочих материальных денежных поступлений должна быть предоставлена внутренняя распорядительная документация руководителя организации, например, приказ. Это касается и удержаний денежных средств с заработной платы сотрудника. Все денежные поступления и удержания прописываются в расчетной ведомости в рублях и копейках.

Расчетная ведомость: заполнение и утверждение документа

Расчетная ведомость по заработной плате утверждена Постановлением Госкомстата по форме № Т-51, которая используется уже с 2004 года. Реквизиты в данном документе могут располагаться по-разному. Это напрямую зависит от вида деятельности организации и технологии обработки информации.

Составляет и оформляет расчетную ведомость бухгалтер предприятия, он же ее и подписывает. Данный документ не требует утверждения руководителем, так как по нему денежные средства работникам не выдаются.

Ведомость должна быть составлена как при выдаче заработной платы сотрудникам наличными, так и при оплате на карты банка. Составляется этот документ в одном экземпляре.

Бланк расчетной ведомости по зарплате

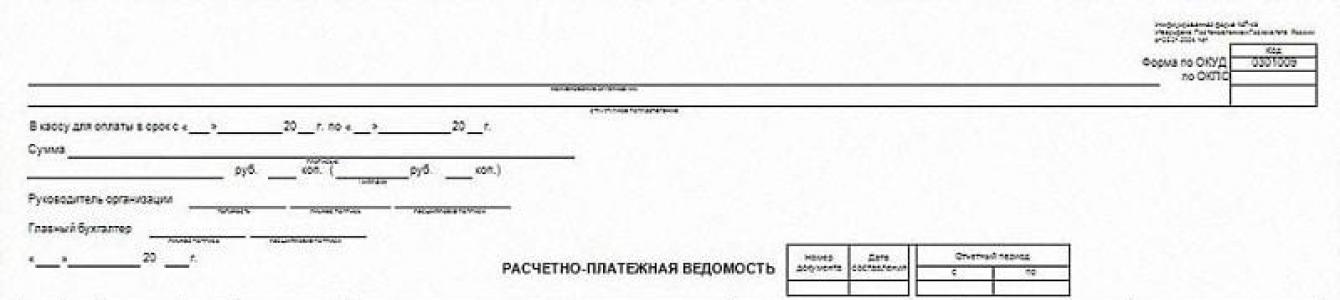

Итак, рассмотрим, как выглядит бланк расчетной ведомости и из чего он состоит. Документ имеет титульную сторону, где должны быть указаны следующие сведения:

- наименование предприятия;

- код предприятия;

- дата составления расчетной ведомости;

- общая сумма денежных средств, которые должны быть выданы работникам;

- расчетный период, по которому составлена данная ведомость.

На обороте титульного листа расчетной ведомости должен быть лист с таблицей. Когда предприятие достаточно крупное, то таких листов может быть несколько. В таком случае, все страницы должны быть пронумерованы, а общее их количество отмечено в ведомости в специальной графе.

Табличная часть расчетной ведомости

Как было сказано выше, расчетная ведомость имеет некую таблицу. Какие данные в нее входят? Таблица состоит из 18 граф, в которые должна вноситься следующая информация:

- порядковый номер;

- табельный номер сотрудника, который прослеживается по личной карточке;

- фамилия, имя, отчество работника;

- какую он занимает должность;

- размер его оклада и тарифная ставка;

- на основании табеля учета рабочего времени выставляется общее количество отработанных часов за отчетный период;

- если работник выходил на работу в праздники или выходные дни, то эти часы проставляются в отдельной графе;

- начисление повременной оплаты;

- начисление сдельной оплаты;

- иные виды начислений;

- указываются сведения, где прописана стоимость материальных и социальных благ;

- общая сумма начислений;

- всевозможные удержания денежных средств (алименты, взносы и прочее);

- налог на доходы;

- общая сумма удержаний;

- долг предприятия перед сотрудником за прошедший период;

- долг сотрудника перед предприятием за прошедший период;

- итоговая сумма к выплате.

Храниться расчетная ведомость должна в течение пяти лет, так как она относится к первичным учетным документам.

Платежная ведомость на выдачу зарплаты

Перед тем, как выплатить заработную плату сотрудникам предприятия, бухгалтер обязан составить платежную ведомость. Эта процедура касается и выплаты премий, аванса и прочего.

Что из себя представляет бланк платежной ведомости по зарплате? Данный документ заполняется по форме № Т-53, согласно Постановлению Государственного комитета статистики 2004 года. Документ распечатывается бухгалтером или заполняется в электронном виде. В платежной ведомости имеется таблица, которая включает в себя четыре-шесть столбцов и строк, число которых зависит от количества работников на предприятии. Образец легко можно найти в интернете.

Заполняем платежную ведомость

На титульном листе, так же как и в расчетной ведомости, указывается название предприятия или фамилия, имя, отчество индивидуального предпринимателя и код организации. Также на титульнике должен быть указан срок действия данного документа. Согласно Указанию Банка России от 11.03.2014 N 3210-У, платежная ведомость действительна в течение пяти дней с момента ее подписания руководителем. Здесь же необходимо проставить общую сумму денежных средств по данной ведомости. Должна быть поставлена дата составления документа и его порядковый номер.

Далее, рассмотрим заполнение таблицы в платежной ведомости. В первом столбике указывается порядковый номер. Во втором - табельный номер сотрудника. В третьем столбике - фамилия, имя и отчество работника. Сумма денежных средств на каждого работника указывается цифрами в четвертом столбике (в последней строке должна быть подбита общая сумма). В пятом - роспись работника. Шестой столбик предназначен для внесения документа, нужного для расчета через кассу. Если он не нужен, то его просто перечеркивают.

Подписывать платежную ведомость должен руководитель предприятия и главный бухгалтер.

Закрываем платежную ведомость

По истечении пяти дней платежную ведомость необходимо закрыть. Это нужно сделать даже в том случае, если не все работники получили положенные им по ведомости денежные средства.

Кассир закрывает платежную ведомость следующим образом:

- если работник не получил денежные средства по какой-либо причине, напротив его инициалов пишется слово «депонировано»;

- затем подсчитываются общие суммы выплаченных и не выплаченных средств, которые выставляются на последнем листе;

- ставится подпись кассира;

- выписывается расходный кассовый ордер, где указанна сумма выданных денежных средств;

- номер ордера проставляется в ведомости.

Все платежные ведомости должны фиксироваться в Журнале регистрации платежных ведомостей

Мнение эксперта

Роман Ефремов

Стаж более 7 лет. Специализация: трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, уголовное право, общая теория права

Тонкости составления документации

Составление документа попадает под ответственность бухгалтера. Именно он отвечает за достоверность данных, указанных в ведомости, правильность её оформления.

После того, как все выплаты произведены, бухгалтер обязан подписать документ, подшить его и убрать на хранение. Ведомость представляет собой бумагу строгой отчетности, поэтому может стать предметом интереса со стороны уполномоченных государственных структур.

Законодатель выдвигает требование, по которому предприятие должно завести обособленный журнал учёта зарплатных ведомостей по форме Т-53а. Срок его действия – 12 месяцев, после чего документы подшиваются и передаются на архивное хранение.

Согласно действительным нормам, хранение осуществляется 5 лет. При этом законодатель выдвигает условие, при котором за обозначенный период уполномоченный чиновник обязан провести отчётную ревизию. Если этого не было сделано, период хранения вырастет до 75 лет.

Обязанность работодателя по хранению отчетной документации утверждена Письмом Минтруда №8389-ЮЛ от 27.11.2001 года. Если документ утерян, необходимо оформить приказ о созыве специальной комиссии для расследования, в которую обязательно включают сотрудников кадровой службы, бухгалтерии и администрации.

Лица, ответственные за хранение будут обязаны написать объяснительные записки. После завершения следственных мероприятий составляется акт, в котором указывается причина утраты документа, ответственные лица, эффективные способы восстановления ведомости.

Получение копии состоит из нескольких действий:

- распечатка платежной ведомости с электронного носителя;

- проставление подписей должностных лиц;

- проставление подписей сотрудников, которые получили средства по ведомости.

Если заполнить все строки невозможно, их надлежит оставить пустыми, или указать формулировку «восстановить не удалось». На повторном документе обязательно должна стоять пометка «Дубликат».

Основным документом, который заполняется при денежных выплатах на крупных предприятиях, является платежная ведомость. Как и любые другие, она имеет свои правила и особенности оформления.

Этот бланк обычно используется именно в больших компаниях - маленькие фирмы для расчетов могут оформлять приходно-расходные ордера (действуют в течение одного дня).

Что такое зарплатная ведомость?

Зарплатная ведомость - бланк по форме Т-53 (ОКУД № 03010111). Применяется на предприятиях для выдачи зарплаты сотрудникам. Этот документ похож на расчетную ведомость. Ключевое отличие - в Т-53 указывается сумма, которая будет перечисляться сотруднику «чистыми» (то есть уже после всех отчислений).

Т-53 может состоять из нескольких страниц (зависит от количества персонала). Срок оформления - обычно до 3 рабочих дней. Бланки по форме Т-53 регистрируются в журнале под порядковым номером. Его нужно вести на протяжении календарного года, а затем хранить в архиве компании следующие 5 лет. Также не помешает знать про - о правилах и особенностях его заполнения.

Зарплатная ведомость - бланк (скачать)

Платежная ведомость - образец заполнения

Особенности заполнения ведомости по зарплате

Документ должен заполнять бухгалтер (либо вручную на распечатанном бланке, либо на компьютере с последующей распечаткой). После этого бланк подписывается директором и передается кассиру, который и будет выдавать наличные сотрудникам согласно списку.

На лицевом листе указывают следующие сведения:

- Название и ОКПО предприятия.

- Дебетовый счет.

- Срок действия ведомости (не менее 5 дней со дня ее подписания).

- Сумма заработной платы, которую полагается выплатить по этому документу.

- Подписи главного бухгалтера и руководителя компании.

- Расчетный период.

На следующем листе (или листах, если сотрудников много) приводится таблица со следующими столбцами:

- Номер записи.

- Табельный номер работника.

- ФИО работника.

- Сумма к выдаче.

Напротив каждой строки (сотрудника) оставляют место для подписи работника. Он должен подписаться по факту полученных денег. Если по какой-то причине деньги не были выданы - напротив этого сотрудника кассир ставит отметку «Депонировано».

Если в штате большое количество сотрудников и кассир не знает всех в лицо - в последнем столбце указывается документ, который должен предъявить сотрудник для получения денег. Если это не требуется, столбец не заполняется.

Важно: если работник отличился какими-то положительными качествами или достижениями, руководство может выписывать .

В конце бланка кассир вносит результат: какую сумму он выдал, и сколько было депонировано (если было). Когда форма полностью заполнена, она подписывается кассиром (который выдавал средства), датируется и передается в бухгалтерию. Ее обязан проверить бухгалтер и, если нет ошибок, подписать и поставить дату проверки.

Допустимы ли исправления в ведомости на выдачу зарплаты?

При заполнении документа (особенно если заполняется не один бланк, а сразу большое количество) не исключены ошибки. Если они обнаружены кассиром перед выдачей средств, бумага возвращается в бухгалтерию. При невозможности переоформить документ можно зачеркнуть ошибочные данные и вписать правильные.

Чтобы не допускать ошибок и не исправлять их, любой бланк должен заполняться по правилам (в том числе ).

Важно: исправление должно быть заверено подписями ответственных лиц, которые подписывали начальный вариант. Также рядом должна ставиться дата внесения. Без подписей и даты исправление считается недействительным.

Подводим итоги

Ведомость на выдачу зарплаты не является самым основным документом, с которым приходится работать бухгалтерии. Бланк по форме Т-53 заполняется регулярно, но процесс его оформления простой и быстрый.

Главный нюанс - отсутствие ошибок в цифрах: из-за неточностей в расчетах сотрудник (или сотрудники) могут недополучить деньги или наоборот - получить больше. Чтобы предотвратить ошибки, после заполнения бухгалтером и после выдачи средств документ проверяется и хранится в архивах предприятия.

Когда субъект бизнеса использует в своей деятельности наемный труд, привлекаемый по трудовым контрактам, то он должен начислять и выплачивать своим работникам по установленным правилам зарплату за их работу. Для произведения расчета вознаграждения и его оформления в 2019 году может использоваться расчетная ведомость т-51. В существующих условиях хозяйствования она является одним из основных бланков по расчету зарплаты.

Обязанность по возлагается на бухгалтера расчетного отдела. Если он отсутствует, то производить расчет вознаграждения может любой другой бухгалтер, экономист, директор и т. д.

Именно эти специалисты при осуществлении расчета вознаграждения составляют первичные документы по начислению зарплаты, в том числе и расчетную ведомость. Компания имеет право применять утвержденный органами статистики бланк, либо на ее основе построить собственный, учитывающий особенности осуществления деятельности.

Расчетная ведомость может оформляться вручную на приобретенных в типографии бланках, что характерно для предприятий малого бизнеса. Однако, эффективнее подготавливать ее в программах по бухучету, где заполнение происходит программно с осуществлением расчетов в автоматическом режиме.

Использование формы Т-51 предполагает также применение бланка Т-53. Вторым документ происходит оформление выплаты вознаграждения работникам компании. Такой принцип начисления и выплаты зарплаты характерен для предприятий, не относящихся малому бизнесу, в которых учет ведется в полном объеме.

Внимание! Для организаций, которые считаются малыми предприятиями, эффективнее использовать такой бланк, как . Оформление единого документа становится возможным в связи с небольшим количеством работников в целях упрощения и оптимизации учета.

Расчетная ведомость является основным источником информации для расчета НДФЛ и страховых взносов по обязательным видам страхования, а также для заполнения всех необходимых налоговых отчетов.

Расчетные ведомости сшиваются из месяца в месяц с приложенными к ним документами, к которым можно отнести расчеты отпускных, пособий по нетрудоспособности и т.д.

Периодичность составления

Расчетная ведомость позволяет определить размер заработка, какой работник получит за истекший месяц.

При этом, согласно последним изменениям в законодательстве и письмам надзорных органов, организация обязана аванс выплачивать не фиксированной суммой, а производить его расчет, исходя из числа выработанных за этот период дней и учитываемых начислений.

В связи с этим желательно определение суммы аванса производить также при помощи расчетной ведомости. Далее, после завершения месяца, расчет производится новым документом, при этом учитывается общее число отработанных дней и все необходимые начисления. Сумма выданного при этом указывается отдельным столбцом в блоке «Удержано и зачтено».

Какие документы оформляются на ее основе

На основе данных, которые содержатся в расчетной ведомости:

- Платежная ведомость Т-53, содержит фамилии сотрудников и сумму зарплаты к выдаче;

- Журнал по форме Т-53а - предназначен для сквозной регистрации всех оформленных в компании ведомостей Т-53;

- Лицевой счет, формат Т-54 либо Т-54а - после расчета зарплаты в него переносятся сведения о начислении и удержании по каждому месяцу. Лицевой счет ведется на каждого работника компании.

- - выписывается на конкретного работника при выплате ему зарплаты;

- Реестр на перечисление зарплаты - составляется, если зарплата перечисляется работникам на карты или счета. Обычно содержит номер карты либо счета и сумму к зачислению.

- Платежное поручение - оформляется при перечислении зарплаты на карточки или банковские счета. Может оформляться индивидуально на каждого работника, либо на всю сумму выдаче, если выплата производится по реестру.

Скачать бланк расчетной ведомости по форме Т-51 для 2019 года

Образец заполнения расчетной ведомости по форме Т-51

Лицевая часть

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей . Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

Оборотная часть

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их . Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 - фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 - количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 - общий размер предоставленных налоговых льгот.

Внимание! Если необходимо указать большее количество удержаний (например, алименты, возмещение материального ущерба и т. д.), то число столбцов можно увеличить. Графа 15 - это общий итог по удержаниям с работника.

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты - ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты - до 15 числа месяца, который следует за расчетным.

бухпроффи

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу.

Бухгалтерские проводки

На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

| Дебет | Кредит | Операция |

| 20 | 70 | Произведено начисление для работников основного производства |

| 23 | 70 | Начисление для работников вспомогательного производства |

| 25 | 70 | Начисление для работников, выполняющих обязанности общепроизводственного назначения |

| 26 | 70 | Начисление работникам с административными функциями (руководство, бухгалтера и т.д.) |

| 44 | 70 | Начисление работникам, которые заняты в торговле |

| 91 | 70 | Начисление работникам, которые напрямую не принимают участия в производственной деятельности |

Также работнику могут назначаться и другие выплаты:

Расчетная ведомость также учитывает в себе суммы, которые необходимо удержать из заработка сотрудника.

Каждый работник, работая в частной фирме или на предприятии, получает зарплату, заполнение расчетной ведомости по зарплате контролирует бухгалтер, это главный документ по учету затраченных средств на заработную плату.

Виды документации

Платежная ведомость – вид бухгалтерских документов, отражающая начисления по зарплате служащим и рабочим. Она состоит либо из одной части, куда вносятся начисления всех сотрудников компании. А также же расчетная ведомость по зарплате может состоять из нескольких частей по подразделениям или отраслям в данной компании.Бухгалтер, для точных начислений, использует подробную информацию по каждому работнику. Информация содержит все расчеты времени, отработанного сотрудником. Для правильного расчета начислений имеются:

Платежная ведомость № T-53

Расчетная ведомость T-51

Каждая форма ведомости утверждена комитетом статистики и Государственным законодательством данного государства.

Платежно-расчетная ведомость № T-49

Эта ведомость по зарплате - первичный документ учета труда и его оплаты. Ее применяют для расчета и выплаты заработного оклада рабочим. В ней содержится 23 графы, где детально указываются все расчеты начисления зарплаты и окончательная сумма. Если заполнять ведомость №T-49, то уже не требуются другие расчетные документы. Этот документ содержит все начисления, удержания, с помощью которых выводится итоговый результат.Расчетная ведомость T-51

Данную ведомость ведется в единственном экземпляре и заполняется бухгалтером. В ней содержится вся информация по начислению заработной платы. Основываясь на расчетную ведомость по зарплате № T-51, совершаются регулярные выплаты и главное, работники, получающие заработную плату на дебетовую карту банка, только по форме T-51 рассчитываются, платежные и расчетно-платежные ведомости им не нужны. Проще говоря, данная форма используется при безналичном расчете, где на руки не передаются денежные суммы.Платежная ведомость № T-53

Эта ведомость по зарплате составляется на базе формы Т-51. Она применяется при выдаче заработной платы под роспись сотрудникам организации. Этот документ можно увидеть в кабинете бухгалтера или в кассе, там, где получаете зарплату. Документ содержит список работников компании, ФИО и точная получаемая сумма.

Ведомость на выдачу заработного оклада в обороте документации

Бухгалтер при зачислении зарплаты использует различные источники по времени отработанному каждым из работников: табель выходов и посещений, лицевой счет работника, больничные листы, информация об отработанных часах, информация о выполнении плана, об отпусках, прочие регистрационные данные, сведения об авансах и другие данные по заработной плате с прошлого месяца.Каждый работник при получении заработной платы в ведомости расписывается в ее получении. Если работник в срок не может получить зарплату, в ведомости о депонировании ставится отметка, и он сможет в течение 5 дней получить всю сумму. Ведомость закрывается, как только каждый из сотрудников получил свою заработную плату.

Информация о не выплаченных (депонированных) суммах записывается в графу для депонирования. Кассир проставляет номер РКО, дату и ставит подпись.

В зависимости от количества работников зарплаты выдается по кассовому ордеру либо по ведомости:

По ведомости – если работников на предприятии больше трех человек;

по кассовому ордеру – если в организации не более 2-3 сотрудников.

Нужен для того, чтобы снять со счета в банке деньги предприятия. В ордере указываются цели, на которые будут потрачены денежные средства. В случае если в организации выплачивается аванс, то в разделе «Цели» кассового ордера ставится «Аванс», при оформлении в конце месяца – «Заработная плата» или «окончательный расчет».

Если на предприятии аванс не выплачивается, выплата зарплаты происходит по окончательному расчету в первой и второй половине каждого месяца. Кассовый ордер, как правило, оформляется дважды в месяц на каждого сотрудника.

Хранение и учет

Как и прочие кассовые документы, расчетная ведомость по зарплате в течение 5 лет сберегается в бухгалтерии, если за это время проходит отчетная их проверка. Если нет такой проверки, и нет прочего учета денежных средств работников, то платежная ведомость по зарплате сберегается 75 лет.Учет зарплаты ведется согласно ведомости труда – форма № В-8. В этой ведомости содержится информация о зачислении заработной платы трудящимся, которые как работают по контракту, так и состоят в штате. В ней указываются: доплаты, надбавки, удержания, премии и прочие выплаты, которые предусмотрены Трудовым Кодексом.

Если со дня выплаты по истечению трех дней сотрудник не получил зарплату, то эта сумма в ведомости о заработной плате вносится в графу депонирования и переносится в ведомость будущего месяца. На сегодняшний день учет не обязательно вести вручную, существуют разные компьютерные программы (софты), которые данный процесс автоматизируют.

Оформление

Ведомость – это документ, который используется при расчетах зарплаты сотрудников, зачислений и удержаний из зарплаты. Документ может составляться учетчиком, главным бухгалтером или бухгалтером. Подписывается документ только тем человеком, который составлял данный документ. Перед выдачей зарплаты, руководитель обязательно должен ведомость по зарплате подписать.Заполнение

На титульном (первом) листе пишется: название учреждения или предприятия, код организации, номер и дата ведомости. Табличная часть состоит из: ФИО, порядкового номера, табельного номера и должности сотрудника, количества им отработанных часов, суммы к оплате, удержанной с работника суммы (отпуск по заявлению, налог, долг).Ведомость по зарплате № T-49

Данная форма первичной обработки информации. В ней содержатся сведения о начислении заработной платы. Составляется в день зачисления заработной платы один раз. В бланке указываются данные, содержащиеся в форме № T-53: оклад сотрудника, период начисления зарплаты, отработанное количество часов, социальные доплаты, количество дополнительных начислений, сумма задолженности, запись о получении.Форма № T-51

В этом документе содержится детальная информация по отчислениям и удержаниям сумм из зарплаты работника (отпуск за свой счет, подоходный налог и прочее). Расчетная ведомость по зарплате состоит из таблицы, которая в себя включает 18 граф подробных данных об отчислениях: ФИО работника, занимаемая должность сотрудника и табельный номер, порядковый номер, оклад или размер ставки, количество отработанного времени в часах, часы, отработанные в выходные или в праздники, сведения материальных и социальных дополнений, начисления повременной оплаты, сумма удержанного налога, прочие удержания (авансы по просьбе рабочего, алименты, профсоюзные взносы), общее количество начислений. А также в форме указываются долги предприятия перед работником, долги работника перед организацией, итоговая выплачиваемая сумма.Если работник заработную плату получает на банковскую карту, на него бухгалтер заполняет лишь форму Т-51 и поручению на выплату всей з/п. Все документы передаются в банк, где банковские работники производят отчисления на индивидуальную карту работника предприятия.

Форма № Т-53

Этот документ заполняется при выплате зарплаты. В ней указывается итоговая сумма заработной платы, выдаваемая работнику организации. Если на предприятии мало сотрудников (до пяти человек) можно использовать РКО, а если работников больше, необходимо заполнять платежную ведомость, на основе формы T-51.

Ведомость по зарплате № Т-53 имеет такую информацию: на титульном листе название предприятия, полная сумма выплат, код ОКПО, подпись и ФИО руководителя или бухгалтера, ФИО работника (без инициалов), порядковый номер ведомости, должность работника, сумма к выдаче, графа депонирования, номер и подпись, подтверждающие личность получателя.

Сумма, выданная на руки, получателем записывается сначала прописью, а потом цифрами. Запись делается с прописной буквы и с начала строки. После подписи начальника организации выдаются деньги. Главный бухгалтер (заместитель) свою подпись в ведомости ставит после того, как денежные средства были выданы, при этом проверяя правильность заполнения документа. имеет один экземпляр и не дублируется.

Ответственные лица

Руководитель учреждения и главный бухгалтер – являются ответственными за начисление заработных плат, а также удержаний из нее. Если на расчетной документации нет отметки главного бухгалтера, к исполнению их принимать нельзя. Кассир предприятия занимается приемом, хранением, выдачей и учетом денежных средств. Если организация маленькая и не велико число работников, то бухгалтер выполняет обязанности кассира. Если главный бухгалтер по причине отпуска или болезни отсутствует, его обязанности выполняет заместитель. Если его нет – другой работник, назначенный приказом руководителя организации. Предприятие не имеет права задерживать выплату заработной платы, так как в данном случае законом предусмотрена уголовная, административная и материальная ответственность.Выплата по ведомости заработной платы

В положенном месте в отведенное время проходит выплата заработной платы по ведомости. Это может быть в кабинете бухгалтера или же касса. Рабочий, получая заработную плату, обязан пересчитать ее и в требуемом месте поставить подпись о получении.Платежную ведомость по зарплате оформляет бухгалтер или кассир до окончания срока ее действия. Если работник не смог в срок получить деньги, слово «депонировано» пишется напротив его фамилии. Все суммы, которые не выдались, складываются в общую сумму и в ведомости пишется на последнем листе, кассир должен под ней подписаться.

В завершении всех действий и подсчета всех сумм (депонированных и выданных), бухгалтер или кассир на выданную сумму подписывают расходный ордер. В ведомости указывается и записывается расходный номер. Затем ведомость передается главному бухгалтеру, он проверяет точность составления и заполнения и подписывает документ.

Заполнение расчетной ведомости по зарплате ответственная работа, требующая большого внимания. Все ведомости в специальном журнале регистрируются. Ежегодно журнал необходимо обновлять, то есть новый журнал регистрации заводиться в начале нового года, а старый отправляется на хранение в архив.