Логистика обладает высоким потенциалом экономической эффективности. Однако проектирование и создание современных логистических систем (ЛС) требует значительных инвестиционных вложений. Отсюда в условиях постоянного дефицита ресурсов, присущего любой социально-экономической системе, появляется проблема оценки эффективности применения ЛС.

Сегодня не существует единого методологического подхода к количественной оценке эффективности функционирования ЛС. Так, широко распространено понятие «функциональная эффективность», которое количественно определяется как полез-ный эффект, полученный в результате функционирования ЛС за определенный период времени. Полезный эффект измеряется количеством выпущенной продукции, объ-емом оказанных логистических услуг, величиной полученной прибыли.

Оценка эффективности функционирования ЛС показателем функциональной эффективности не является корректной. Наиболее полное суждение можно получить только с помощью категории эффективности как соизмерения результатов, достигну-тых в процессе функционирования ЛС, и затрат на их достижение.

Другим подходом является тот, при котором эффективность логистической операции, логистического решения, функционирования ЛС может быть охарактери-зована системой показателей, характеризующих их качество при заданном уровне ло-гистических издержек.

Основным методологическим принципом при определении экономической эф-фективности ЛС должен быть принцип системного подхода, реализация которого предполагает оценку экономического эффекта от логистической деятельности для всех участников логистического соглашения на пути движения материалопотока от произ-водства до конечного потребления с учетом их противоречивых экономических инте-ресов, а также учет общих издержек на протяжении всего логистического цикла. Эф-фективность отдельных логистических операций, связанных с преобразованием мате-риального или информационного потока, должна оцениваться с точки зрения достиже-ния глобальной цели функционирования всей ЛС и роста общей эффективности. Зада-чами оценки экономической эффективности ЛС являются:

Формирование концепции экономической эффективности ЛС на основе сис-темного подхода;

Выявление эффектообразующих факторов;

Формирование системы показателей эффективности ЛС;

Разработка методики количественной оценки показателей экономической эф-фективности ЛС;

Разработка механизма распределения экономического эффекта между участ-никами логистического соглашения;

Выявление и мобилизация резервов повышения экономического эффекта ло-гистики.

Понятие экономического роста дает возможность сделать первый шаг на пути перехода от оценки показателей статистики ЛС к динамике. Возможности определения предпосылок и последствий экономического роста развития ЛС в динамике представ-ляются с помощью показателей логистической активности.

Логистическая активность рассматривается как комплексная характеристика поведения ЛС (в том числе в динамике), отражающая уровень еѐ гибкости к изменению внутренней и внешней среды и степень использования потенциала системы в организа-ции и управлении потоковыми характеристиками процессов закупок обеспечения про-изводства и реализации продукции. Понятие «активность» логистической деятельности ближе к понятию «интенсивность» выполнения функций, поэтому может служить ба-зой для обеспечения роста эффективности ЛС. Структура показателя логистической ак-тивности системы (организации, предприятия и т.д.) предусматривает отражение трех аспектов и, соответственно, включает три группы показателей:

I – качественный аспект обслуживания потребителя (согласование уровня моби-лизации потенциала ЛС и спроса на продукцию и услуги);

II – степень соответствия функций ЛС изменениям во внутренней и внешней среде во времени (динамический аспект);

III – рациональный масштаб логистической деятельности (в том числе, соответ-ствия по объемам закупок, производства и продаж, мощностей и т.д.).

Обобщающим показателем может служить степень соответствия логистической активности ЛС другим составляющим деловой активности предприятия (маркетинго-вой, производственной, инвестиционной и т.д.)

Любая организация бизнеса, внедряя логистику и формируя соответственную логистическую систему (ЛС), прежде всего, стремиться оценить ее фактическую или потенциальную эффективность.

Так как уровень логистического сервиса повышает эффективность функциони-рования логистических систем, расчет различных вариантов обслуживания заказов по-требителей позволяет определить максимальную эффективность.

Таким образом, результативность логистической системы определяется доступ-ностью запасов, производительностью и качеством деятельности, а величина общих затрат на логистику находится в непосредственной связи с желаемым уровнем резуль-тативности. Как правило, чем выше этот уровень, тем больше затраты логистики.

С точки зрения потребителя, являющегося конечным звеном логистической це-пи, эффективность логистической системы определяется уровнем качества обслужива-ния его заказа. Логистические затраты выступают как инструмент управления предпри-ятием. Определение состава логистических затрат способствует принятию экономиче-

ски обоснованных управленческих решений. Анализ таких затрат может позволить ру-ководству предприятия выбрать наиболее гибкую тактику по обслуживанию заказов потребителей. Снижение логистических затрат, рост на этой основе уровня прибыли повышают финансовые возможности хозяйствующего субъекта.

Основным показателем эффективности функционирования логистических сис-тем является прибыль, в которой отражаются результаты всей логистической деятель-ности, объем логистических услуг, производительность логистической системы, уро-вень затрат, наличие непроизводительных расходов и потерь.

Логистические затраты являются качественным показателем эффективности функционирования логистической системы. Уровень качества логистического сервиса напрямую связан с минимизацией потерь при обслуживании заказов потребителей.

При оценке логистических затрат необходимо учитывать, что затраты, связан-ные с товародвижения, можно подразделить на две группы:

а) издержки, связанные с формированием и перемещением материалопотока в сфере производства;

б) издержки, связанные с процессом реализации продукции в сфере обращения.

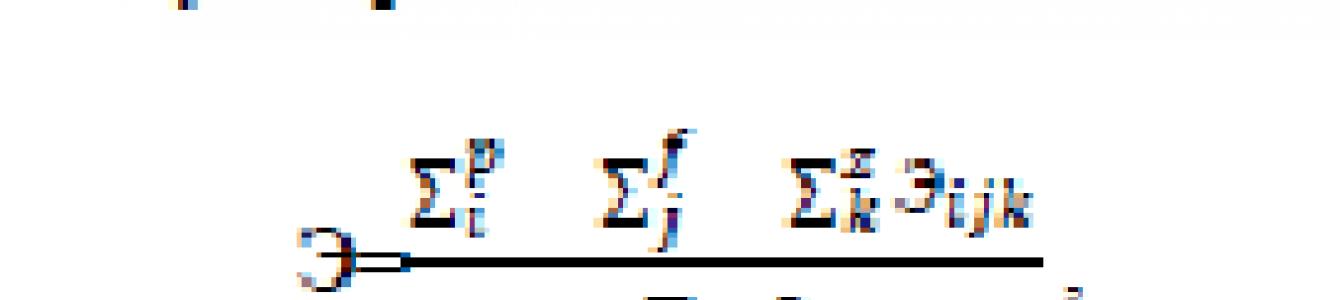

Также важны интегральный критерий оптимальности или критерии минимума общих затрат системы. Таким образом, обобщающий показатель можно представить в следующем виде:

где: - объем логистических услуг по i-ой операции j-ой функции k-го заказа; З- логистические затраты.

Если перейти к удаленным показателям, то эффективность функционирования логистической системы будет равна:

(2)

(2)

где: -?? эффект от выполнения логистических услуг по i-ой операции j-ой функции k-го заказа; З- логистические затраты.

Данный расчет не учитывает уровень качества обслуживания заказов потребите-лей. Если в систему оценки эффективности функционирования логистической системы ввести оценку обслуживания заказов по качеству (сервисного обслуживания), то она примет вид:

(3)

(3)

где: Эk-эффективность функционирования логистической системы от обслужи-вания k-го заказа; Зk-затраты на качество обслуживания k-го заказа.

Приведенная методика расчета эффективности логистических систем является наиболее оптимальной, т.к. в расчетах учитывается влияние количественных и качест-венных показателей.

Использование рассмотренных подходов к определению экономической эффек-тивности управления потоковыми процессами повышает качество управленческих решений, способствует росту отдачи от инвестиций в материальные запасы и улучшению финансовых результатов деятельности хозяйствующих субъектов.

Одним из основополагающих понятий в логистическом анализе является категория эффективности систем любого типа и уровня. Именно эффективность обычно имеется в виду, когда речь идет об оптимальности принимаемых и реализуемых управленческих решений. Под оптимальным понимается решение, которое для конкретной ситуации в определенном смысле является наиболее эффективным. Эффективность любой производственно-коммерческой деятельности в огромной степени определяется эффективностью решений, повседневно принимаемых менеджерами разного уровня. В связи с этим чрезвычайно актуальны требования совершенствования (оптимизации) процессов принятия логистических решений, успешное выполнение которых, как правило, возможно на основе методологии «Исследования операций» (НО).

Кратко ее можно определить как методологию применения математических количественных методов для обоснования решений во всех областях целенаправленной человеческой деятельности. Здесь не случайно употреблено слово «обоснование», а не «принятие» - дело в том, что далеко не все существенные аспекты (параметры) логистических систем имеют количественную природу и соответственно могут быть учтены в решениях, генерируемых аппаратом ИО. Следовательно, эти решения являются в той или иной степени незавершенными, что компенсируется неформальными методами их коррекции.

Суть методологии ИО заключается в моделировании будущих (возможных) действий логистической системы, например организации, с использованием разнообразного математического аппарата (обладателем соответствующей компетенции является профессиональный математик-прикладник), но исходной базой при этом является содержательно поставленная задача или проблема. Данная постановка должна исходить от специалиста или менеджера, занятого в сфере логистики, имеющего достаточную теоретическую подготовку и опыт, в частности знакомого с методологией системного подхода. Последнее условие вытекает из генетической связи исследования операций с системным подходом, оно является одним из ведущих направлений его реализации.

После того как на основе системного подхода (с использованием его категорий и понятий) осуществлен анализ и синтез объекта исследований и разработок, т. е. синтезирована логистическая система, выявлена ее внутренняя структура, характер связей, свойства и параметры как отдельных подсистем и элементов, так и свойства системы в целом, выявлены актуальные проблемы и поставлены соответствующие задачи, должен быть реализован кибернетический, т. е. информационно-управленческий подход к обеспечению эффективного поведения системы. Он предполагает моделирование ее состояния, структуры и динамики, формирование реального множества подлежащих рассмотрению альтернатив, решение задачи оценки эффективности функционирования системы, ее подсистем и элементов.

В данном пособии мы коснемся только методологии исследования операций в логистике, т. е. классификацией задач, подходами к их решению и т. д.

Процесс выработки решения является ключевой и, как правило, наиболее сложной подсистемой в системе логистического управления. Чтобы он шел в верном направлении, прежде всего, необходимо правильно понять поставленную задачу. Как и всякий процесс, в котором участвует человек, он имеет объективную и субъективную стороны. Объективная сторона - исходная совокупность обстоятельств, обусловивших данный процесс: поставленная задача, внешние условия, доступные ресурсы всех видов. Субъективная сторона - отражение вышеуказанных обстоятельств в сознании лица, принимающего решение, особенности его интеллекта и психики, проявляющиеся в ходе данного процесса. Правильным можно считать такое решение, которое в главных чертах верно отражает обстановку и соответствует поставленной задаче. Следовательно, для принятия верного решения необходимо, чтобы объективные параметры процесса воспринимались максимально адекватно реальности. Так как в процессе выработки решения участвуют конкретные формы мышления - анализ и синтез, индукция и дедукция, аналогия, абстракция и конкретизация, то его эффективность зависит и от уровня владения данными методами лицами принимающими решения (ЛПР).

Выработка любого решения в общем случае предполагает такую последовательность этапов:

- постановка задачи (суть проблемы, необходимость решения, ограничения на параметры решения);

- уяснение поставленной задачи (цель и средства ее достижения);

- оценка состояния управляемого объекта (условия решения задачи);

- выбор (или построение) математической модели объекта;

- вычислительная реализация модели (получение «предварительного» оптимального варианта);

- качественная оценка факторов, не учтенных математической моделью;

- анализ и синтез результатов количественной и качественной оценок;

- принятие «завершенного» решения.

При осуществлении этого процесса, прежде всего, должна быть правильно понята и сформулирована цель процесса оптимизации, иначе принципиально невозможно принятие правильного решения. Формулировка должна удовлетворять требованию минимума информации, достаточной для надежного сравнения целевого (задаваемого) состояния оптимизируемого объекта с исходным или промежуточным. Исходя из анализа ограничений (например, по выделенным ресурсам) с учетом допустимой степени самостоятельности в принятии решения и требований нормального протекания процесса формируется допустимое множество вариантов решения. Из него выбирается оптимальное (наиболее эффективное) решение, т. е. такое, при котором максимизируется (или минимизируется в зависимости от характера цели) показатель (критерий) качества логистического процесса. При окончательной выработке решения, помимо максимизации или минимизации основного показателя процесса, часто необходимо дополнительно учитывать много различных обстоятельств (юридических, социальных, экономических и т. п.), которые не удается описать математически и выразить в форме основного показателя процесса или ограничений. Поэтому заключительная фаза принятия решения в общем случае не может быть формализована и является прерогативой ЛПР (менеджера или предпринимателя).

По целям исследования логистические модели разделяются на модели рационального распределения и экономии ресурсов, модели упорядочения, модели управления запасами, модели массового обслуживания, модели выбора оптимального маршрута, модели состязательных задач и др.

Систематизация многолетнего опыта логистического предпринимательства в конкурентной среде привела к разработке практически полной системы критериев эффективности функционирования логистических систем всех видов, получившей название «Система 6» или «6 правил логистики». В утилитарном понимании это название символизирует шесть условий обеспечения необходимой конкурентоспособности логистических операторов (организаций). Они имеют четко выраженную маркетинговую направленность (взгляд со стороны получателя соответствующей продукции или услуг), что вполне естественно, учитывая сервисный характер современной (постиндустриальной) экономики и логистики в частности. Ниже приведены наименования и краткая интерпретация каждого из них.

- 1. Груз - потребителю должен быть доставлен именно тот товар, который ему необходим, с учетом его комплектности, габаритов, уровня сборности, характера тары и т. д. Правило предъявляет к логистическому оператору требование высокой универсальности и гибкости применяемых им логистических технологий.

- 2. Качество - предполагается сохранение качественных (потребительских) характеристик, принятых к доставке ценностей (грузов) и доведение в процессе доставки ее готовности к потреблению до заявленного потребителем уровня.

- 3. Количество - продукция должна доставляться партиями такого размера, который наиболее удобен (экономичен) для получателя. Как известно, размер партии в большей или меньшей степени влияет как на стоимость доставки потребляемой продукции в целом, так и на издержки в отдельных звеньях логистических цепей, в частности у потребителей", поэтому они стремятся оптимизировать по собственным критериям (дифференцированно по отдельным закупаемым позициям) этот важный параметр входящего потока. Следовательно, логистические операторы должны адаптировать типаж размеров доставляемых партий к запрашиваемым потребителями. В общем случае речь идет именно об адаптации (поиске компромисса), а не о дублировании оптимальных потребительских решений, так как последние могут противоречить возможностям и интересам операторов.

- 4. Время - груз должен быть доставлен в требуемое время. Правило предполагает учет графиков потребления поступающей продукции ее получателями. Здесь, как и в случае прочих правил, исследователь сталкивается с задачей поиска оптимального компромиссного решения при определении срока или графика прибытия грузов к получателю. Последний, исходя из оперативных планов собственного производственного или коммерческого процесса, составляет оптимальный график прибытия к нему партий 1рузов. Чем точнее соблюдается данный график, тем выгоднее при прочих равных сотрудничество с соответствующим логистическим оператором. Однако принятие его без некоторой коррекции в большинстве случаев неприемлемо для операторов, так как существенно увеличивает их затраты и препятствует исполнению этого же правила по отношению к другим потребителям, т. к. обычно операторы обслуживают достаточно широкий круг клиентов-получателей, какая- либо координации режимов потребления которых невозможна.

- 5. Место - доставка осуществляется из пункта указанного грузовладельцем в другой им же указанный пункт. И снова предельная реализация правила в ряде случаев либо технологически затруднена, например, требует применения транспортных средств повышенной проходимости, смешанных перевозок (железнодорожно-автомобильных, автомобильно-воздушных и т. д.), специального оборудования для погрузочно-разгрузочных работ, либо увеличивает затраты па доставку. Следовательно, каждый логистический оператор должен определить для себя оптимальную степень и границы реализации данного правила.

- 6. Затраты - предполагается, что любой логистический процесс в рамках условий, заданных прочими правилами, должен осуществляться с минимальными затратами. Данное правило реализуется путем оптимизации комплекса организационно-технических решений, принимаемых операторами. Примерами таких решений являются оптимальный выбор логистических партнеров и целых логистических цепей, вида и типа транспортных средств, тары, оптимизация графиков движения, рациональное управление запасами и их размещение в складских сооружениях и т. д. Здесь имеется практически безграничное поле деятельности для профессиональных логистов.

Цель логистического обслуживания потребителей считается достигнутой, если данные шесть условий выполнены в той степени, в какой они актуальны для каждого конкретного случая.

По поводу всех данных критериев, кроме последнего, необходимо заметить, что в исходной форме они носят явно неформальный, качественный характер, т. е. не могут быть непосредственно использованы в задачах оптимизации. Поэтому для каждого отдельного случая реализации соответствующего правила его необходимо трансформировать в адекватное рассматриваемой задаче математическое выражение, выполняющее функцию частного измерителя степени его выполнения. Данный измеритель в зависимости от обстоятельств может использоваться как критерий оптимальности или как ограничение. В общем случае каждое правило следует понимать не в смысле «делай так и чем полнее, тем лучше», а как постановку задачи нахождения оптимальной степени реализации данного правила в конкретной обстановке. Эта задача должна быть нацелена на поиск наилучшего компромиссного варианта взаимодействия всех участников логистического процесса, реализующих правила (в том числе и потребителей), несущих соответствующие затраты и получающих соответствующие эффекты, в том числе и не поддающиеся четкой стоимостной оценке.

Не менее сложные задачи связаны с необходимостью системной реализации данных правил. Дело не только в том, что практически очень редки ситуации, когда ЛПР интересует лишь одно правило (допустим, что оно на порядок значимее всех остальных), а в их взаимовлиянии, которое в каждой ситуации и для каждой пары правил специфично. Общим местом является только противоречие между правилом «затраты» и всеми прочими - чем выше степень реализации любого из правил 1-5, тем выше связанные с этим затраты у реализующего их оператора. Что касается взаимовлияния внутри множества правил 1-5, то здесь возможны парные отношения любого типа (отсутствие взаимовлияния, положительная связь - благоприятствование, отрицательная связь - противодействие). Так как обычно актуальны как минимум 2-3 правила-критерия, то мы имеем дело с задачей многокритериальной оптимизации, в общем случае двухуровневого типа (1-й уровень соответствует частной оптимизации но отдельным критериям, 2-й - интегральной по всей совокупности правил). Строгая формальная постановка и решение подобных задач предполагает участие специалистов в области математического программирования и наличие соответствующего программного обеспечения. Если этот «максималистский» подход по каким-либо причинам невозможен, то можно попытаться получить субоптимальнос решение, используя профессиональный потенциал ло- гистов-экспертов, но при условии соблюдения той же логики и последовательности этапов решения.

Еще раз подчеркнем, что данные шесть правил при всей их актуальности являются чисто локальными критериями эффективности логистических систем, любая их конфигурация ориентирована только на обеспечение необходимого качества логистического сервиса и его конкурентоспособности на соответствующих целевых рынках. Если же рассматриваются финансово-экономические, инновационные и прочие аспекты деятельности логистических систем, то им соответствуют иные множества критериальных показателей, находящиеся в частности на других уровнях иерархии целей системы.

В заключении отметим, что практическое выполнение «6 правил логистики» возможно, если предварительно осуществлена завершенная система обеспечивающих мероприятий, в частности:

- проведен комплексный анализ материальных и информационных потоков;

- налажены соответствующие коммуникационные внутри- и межсистемные связи;

- интегрированы системы обработки заказов, комплектации грузов и доставки продукции с системами управления производством, создана единая система сквозного планирования и контроля исполнения заказов;

- введена эффективная система складирования и дислокации материальных запасов;

- оптимизированы величины заказов, а также структура и уровни запасов;

- рационализированы транспортно-складские работы на всех подконтрольных организации складах;

- осуществлена рационализация тары и унифицированы грузовые единицы;

- выбраны оптимальные маршруты перевозок на транспорте;

- Учитываются также затраты получателя на приемку, складскую переработку,внутризаводские перевози и т. д.

- Оптимизационная модель отражает интересы получателя.

- Область прикладной математики, связанная с поиском экстремальных значенийцелевых функций математических моделей объектов любой природы, может рассматриваться как особый раздел исследования операций.

Экономические параметры логистической системы (на уровне микрологистики) определяются рыночными и внутрипроизводственными экономическими отношениями. Они возникают в ходе организации и логистического управления информационными и материальными, товарными и финансовыми потоками в процессе материального обеспечения производства, изготовления и реализации продукции.

Эти параметры зависят от ряда факторов и отражаются в показателях экономической деятельности предприятий (рис. 6.1).

Критерием экономической эффективности логистической системы служит достижение наилучших результатов при наименьших затратах ресурсов. Общий критерий эффективности логистической системы дополняется частными критериями : научно-технической (обновление технической базы), социальной (жизнеобеспечение и охрана здоровья) и экологической (охрана окружающей среды) эффективности. Показателями экономической эффективности подсистем ЛС (снабженческой, производственной и сбытовой логистики) могут быть ускорение , при прочих равных условиях, движения материальных и товарных потоков, сокращение продолжительности производственных циклов, объема материальных и товарных запасов, управленческих расходов в логистической системе в целом. На практике для отражения результативности системы чаще всего используют такие взаимосвязанные критериальные показатели, как: рентабельность; фондоотдача; производительность труда.

В условиях рыночной экономики в качестве конечных экономических результатов ЛС выступает чистая прибыль от реализации продукции и услуг за вычетом налогов, платежей и отчислений. В условиях акционерной формы хозяйствования в качестве экономического результата может выступать также чистый доход , включающий чистую прибыль от реализации, оплату труда, социальное страхование и дивиденды.

Рис. 6.1.

Единовременные затраты, обеспечивающие эти результаты, относятся к капитальным вложениям, т.е. к инвестициям - финансовым ресурсам, направляемым в капитальные вложения (см. п. 5.1). Следовательно, экономическая эффективность, когда речь идет об эффективности мероприятий, направленных на повышение рентабельности логистической системы, может определяться как отношение чистой прибыли (или чистого дохода) к единовременным затратам (капитальными вложениям).

Уменьшение ресурсоемкости продукции является главным источником повышения экономической эффективности логистической системы, поскольку охватывает все три вида ресурсов.

Она отражается в таких показателях, как: материалоемкость, фондоемкость, капиталоемкость и трудоемкость продукции .

Эффективность использования основных производственных фондов и капитальных вложений получает экономическую оценку с помощью показателей фондоотдачи и капиталоотдачи, рентабельности фондов и экономической эффективности единовременных капитальных затрат.

Снижение материале-, фондо- и трудоемкости продукции приводит к снижению себестоимости продукции, а следовательно, к росту прибыли. Если в это же время происходит увеличение в пределах рыночного спроса физического объема выпуска и реализации продукции и обеспечивается повышение качества и договорной цены, то данные факторы существенно повлияют на изменение прибыли от реализации.

Эффективность логистической системы достигается путем максимизации результатов труда (максимум продукции/услуг при неизменном расходе ресурсов), минимизации ресурсов (минимум ресурсов при неизменном объеме производства) и оптимизации результатов, когда обеспечивается максимизация объема реализации продукции и прибыли при минимизации текущих и единовременных затрат. При оценке эффективности ЛС необходимо оценивать возможности и резервы повышения результативности ЛС от использования как оборотных, так и основных фондов.

Оборотные средства представляют один из трех элементов производства. Предметы труда получают стоимостную оценку и в обороте представляют денежные средства, которые вещественно не входят в продукцию. Как известно, свою стоимость они переносят на себестоимость продукции полностью и обеспечивают непрерывность изготовления и реализации продукции и услуг.

Экономическое значение улучшения использования оборотных производственных фондов и средств обращения заключается в том, что становится возможным: высвободить оборотные средства; повысить объем реализации продукции (если есть рыночный спрос); увеличить дивиденды - при увеличении прибыли от реализации, а также использовать высвобожденные оборотные средства в других сферах, что дает дополнительный экономический эффект.

Улучшение использования оборотных средств в логистической системе достигается за счет повышения коэффициента оборачиваемости, длительных хозяйственных связей, сокращения радиусов поставки материальных ресурсов и отгрузки готовой продукции, улучшения организации и управления снабженческой, складской и сбытовой деятельностью, нормирования, учета и контроля за использованием материальных ресурсов, рационального их потребления и экономии, ускорения документооборота по отгруженной готовой продукции и по оплаченным счетам.

При анализе использования основных фондов необходимо учитывать не только традиционные положения, касающиеся всех систем, но и специфику ЛС.

Основные производственные фонды, являясь частью основных фондов и одним из трех элементов производства, составляют 60-70% уставного капитала предприятия, являются технической базой производства и в процессе эксплуатации не меняют своей натуральной формы. Эти фонды изнашиваются физически (износ устраняется ремонтом), морально (устраняется путем комплексной модернизации) и экономически (устраняется посредством замены). Кроме того, они обладают стоимостью (первоначальной балансовой, восстановительной балансовой, остаточной, ликвидационной, залоговой, биржевой) и переносят свою стоимость на готовый продукт по мере экономического изнашивания в течение срока службы путем амортизации (по нормам).

Уровень использования активной части основных фондов (парка машин и оборудования) характеризуется несколькими показателями (коэффициентами сменности и внутрисменного использования, показателями фондоотдачи и рентабельности). Эффективность использования парка технологического оборудования (ПТО) зависит от многих факторов, важнейшим из которых является сбалансированность. Степень сбалансированности парка технологического оборудования определяется с учетом его соответствия требованиям производства, сопряженности и пропорциональности.

Коэффициент сбалансированности ПТО в машиностроении не превышает 0,33. Это означает, что две трети мощности предприятия в настоящее время не загружены из-за несбалансированности парка технологического оборудования и транспортно-погрузочных средств. В целом ПТО машиностроения необоронного назначения имеет среднюю загрузку по прямому назначению 25%, а с учетом его сбалансированности не более 10-15%.

Экономия капитальных вложений связана с фондоотдачей и повышением производительности труда. В свою очередь, экономия условно-постоянных расходов также связана с повышением производительности труда, а следовательно, увеличением объема выпуска и реализации продукции.

Источником экономии в сфере основных фондов служат амортизационные отчисления и рациональная техническая политика. Более половины резервов по объему затрат на производство составляют материальные ресурсы, потоки которых проходят через все сферы снабженческой и производственной логистических подсистем. Эти резервы (экономия) возникают за счет обоснованного нормирования, изменения договорных цен и уменьшения фактических затрат.

Экономия ресурсов может быть количественно оценена и по отдельным сферам и подсистемам ЛС, а также по отдельным факторам, влияющим на конечные результаты деятельности предприятия. При этом однородные факторы должны быть объединены в группы с позиций их влияния на себестоимость продукции. Среди них можно выделить четыре группы.

Первая группа факторов - внедрение достижений науки и техники и повышение технического уровня производства - позволяет снизить себестоимость за счет повышения производительности труда. Вторая группа связана с повышением уровня организации производства , труда и управления. Эти факторы способствуют снижению себестоимости в результате увеличения объема производства продукции и услуг. Третья группа - рациональное использование и экономия материальных ресурсов в материальном потоке логистической системы, что достигается за счет применения более прогрессивных и дешевых материальных ресурсов. Наконец, четвертая группа факторов включает внешние факторы , такие, как структурные сдвиги в ассортименте продукции и услуг, изменение рыночных цен, рыночного спроса и т.д.

Рассмотрим особенности расчета основных показателей, которые непосредственно подвергаются анализу при оценке эффективности деятельности предприятия в целом. К таким показателям мировая практика относит рентабельность и затратоемкость, финансовое состояние, а также управление финансами и ресурсами.

Показатели рентабельности демонстрируют отношение прибыли к затратам, вложениям, инвестиционным затратам, т.е. характеризуют долю прибыли на единицу вкладываемых затрат:

рентабельность продукции (услуг) R npj ,

т.е. отношение прибыли изделия (П;) к себестоимости (С) выпускаемой единицы продукции, %:

![]()

Этот показатель используется для выявления наиболее рентабельной продукции (в том числе логистических услуг);

экономическая рентабельность активов фирмы (R ф), т.е. отношение величины годовой прибыли (П год) к активам предприятия (К а) или сумме основного (К осн) и оборотного (К об т) капитала, %:

Уровень Я ф характеризует эффективность деятельности фирмы (использования активов), т.е. показывает долю прибыли, приходящейся на 1 долл, активов. П год включает балансовую прибыль (П ба11) плюс проценты за кредит, относимые на себестоимость;

рентабельность собственного капитала фирмы (Я ск ), т.е. отношение величины чистой годовой прибыли фирмы (после налогообложения) к величине собственного капитала на конец отчетного периода (К соб), %:

![]()

рентабельность используемого капитала (/? , %) характеризует эффективность как собственного, так и привлеченного капитала (кредиты, займы, ссуды) фирмы и рассчитывается по формуле:

По этим же показателям можно определять рентабельность логистической деятельности фирмы и эффективность использования ресурсов в Л С. Однако приходится принимать во внимание изменения в составе фондов, которые происходят в динамике. В балансе предприятия на начало и конец каждого отчетного периода отражаются стоимостные данные об основных средствах - первоначальная стоимость, величина износа (амортизация), остаточная стоимость.

В течение года происходит движение основных средств (выбытие или поступление), поэтому их наличие в бухгалтерском учете показывается ежемесячно. Стоимость основных фондов на конец периода (К оф к) определяется по балансовой схеме:

где К 0 ф нач - стоимость основных фондов на начало периода; к 0ф п - стоимость приобретенных основных фондов; к 0ф в - стоимость выбывших основных фондов.

В стоимость приобретенного оборудования включаются: покупная стоимость, расходы на транспортировку, страхование, монтаж, установка, наладка.

Для оценки уровня использования основных средств необходимо иметь информацию о среднегодовой стоимости основных фондов (К сроф).

где К о ф нач - стоимость основных фондов на начало года; к 0ф к - стоимость основных фондов на конец года.

В процессе ведения бизнеса (в том числе в сфере логистики) необходимо регулярно оценивать уровень использования оборудования с помощью показателя фондоотдачи (? фот).

Фондоотдача характеризуется отношением годового объема реализованной продукции (выручкой 0 год) к среднегодовой стоимости основных фондов (К), т.е.

![]()

Каждая фирма, исходя их своих особенностей, устанавливает приемлемый уровень фондоотдачи (ориентир) и в процессе деятельности стремится к его повышению.

Важными характеристиками эксплуатации оборудования как активной части основных фондов являются коэффициенты экстенсивного (А, „) и интенсивного использования (к „„„„).

к характеризует загрузку оборудования по времени:

![]()

где Тф акт - фактическое время работы оборудования;

Т мах - максимально возможное (нормативное) время работы оборудования.

к ннтенс

характеризует уровень достижения проектной производительности оборудования:

![]()

где б факт - фактически достигнутая производительность (выпуск продукции в единицу времени);

Q nrinev , - проектная (паспортная) производительность обору-

Важнейшей составляющей основных средств ЛС являются производственные площади. Для оценки уровня использования площадей используются показатели съема продукции (услуг) с 1 м 2 площади.

Важным элементом анализа ЛС является определение затра- тоемкости (к с), которая показывает долю элемента затрат (С (.) в выручке (В), т.е.

Например, к показателям затратоемкости относится арендоем- кость (в том числе и складов):

Аналогично определяются и такие коэффициенты, как зарплате- и затратоемкость сбытовых операций, доля общефирменных (общефирменная затратоемкость) и логистических издержек.

Важным показателем является норма (коэффициент) прибыли, или коммерческая маржа (р), который отражает уровень конкуренции, ценовую тактику, рыночную стратегию, эффективность. Он определяется как отношение годовой (валовой) прибыли к выручке (объему реализации), выраженное в процентах, т.е.

Прибыль (П „) равна сумме выручки от реализации (() „) за

вычетом себестоимости реализованной продукции (С) без процентов за кредит, относимых в себестоимость.

Норма прибыли позволяет определить соотношение между затратами и выручкой. Стабильность нормы прибыли обуславливается следующими факторами:

- отсутствием конкурентного давления;

- поддержанием производственных и общефирменных издержек

в заданном диапазоне значений;

- постоянством среднего уровня цен поставщиков;

- изменением норм прибыли по отдельным видам продукции (услуг), которые не влияют на средний уровень нормы прибыли по фирме в целом, т.е. по всей совокупности реализуемых товаров.

Для оценки финансового состояния фирмы определяются возможности компании за короткий период погасить свои текущие обязательства (долги). Погашение текущих обязательств (краткосрочной кредиторской задолженности, обязательных платежей и т.п.) осуществляется из оборотных средств предприятия (наличных денежных средств, остатков товарной продукции, запасов материалов и т.д.). На практике используются три основных показателя финансового состояния. Способность фирмы платить по своим краткосрочным обязательствам, связана с ликвидностью. Предприятие считается ликвидным, если оно в состоянии выполнять свои краткосрочные обязательства, реализуя текущие активы (оборотные средства).

К показателям ликвидности относятся:

- коэффициент общей ликвидности (& об л), т.е. коэффициент покрытия, который выражает соотношение между оборотными (текущими) активами фирмы (W Q ^ и краткосрочными (текущими) обязательствами (К обяз), т.е.

В мировой практике нормативный диапазон покрытия составляет 2-2,5, однако отраслевые особенности бизнеса могут влиять на эту величину. Так, если объем незавершенного производства незначителен (или отсутствует), то коэффициент общей ликвидности может быть меньше 2,0. В то же время минимально необходимый коэффициент покрытия должен быть не менее 1,0 - иначе фирма будет признана неплатежеспособной.

Этот коэффициент необходим для планирования общего финансового состояния фирмы на предстоящий период, а также для определения рациональных (экономически целесообразных) абсолютных величин оборотных средств и краткосрочных обязательств.

Как известно, оборотные средства могут быть быстро реализуемые - высоколиквидные (денежные средства, ценные бумаги, дебиторская задолженность) и трудно реализуемые - низколиквидные (запасы товарно-материальных ценностей, незавершен-

ное производство и др.), поэтому кроме показателя общей ликвидности используется коэффициент быстрой ликвидности (& бл).

Он аналогичен коэффициенту общей ликвидности, однако характеризует способность компании компенсировать краткосрочные задолженности за счет высоколиквидных составляющих оборотных средств, т.е.

Рекомендуемым уровнем коэффициента быстрой ликвидности, исходя их мировой и отечественной практики, считается величина больше или равная единице, т.е. К бл > 1,0. Однако каждая фирма устанавливает нормативный диапазон К бл, исходя из особенностей и состояния своего бизнеса. Финансовое состояние фирмы характеризуется ее способностью немедленно оплатить краткосрочные обязательства. Такую платежеспособность отражает показатель абсолютной ликвидности (^ абсл), который представляет собой отношение величины денежных средств фирмы к краткосрочным обязательствам, т.е.

Рекомендуемый нормативный диапазон для финансово устойчивых предприятий составляет 0,2 - 0,3. В отечественной практике диапазон реальных коэффициентов абсолютной ликвидности значительно ниже. Необходимо также учитывать, что низкие значение коэффициентов ликвидности могут быть обусловлены динамичным развитием компании.

Соотношение между собственными средствами и привлеченным (заемным) капиталом устанавливается с помощью показателя «процент собственного капитала в общем капитале {имуществе) фирмы», или «коэффициент концентрации собственного капи- тала» (? собств), %:

![]()

Чем выше доля собственного капитала в балансе предприятия, тем больше финансовая независимость фирмы от заемного капитала. Рекомендуемый диапазон составляет от 0,5 до 0,7. Однако

если фирма финансово надежна и имеет хороший имидж, это соотношение может быть значительно ниже.

Для оценки эффективности управления финансовыми средствами используются показатели, характеризующие оборачиваемость оборотных средств (запасов), сроки погашения дебиторской и кредиторской задолженности, а также финансовый поток. Показатель оборачиваемости оборотных средств особенно важен для ЛС. Он представляет собой соотношение между величиной продаж (выручкой) и уровнем оборотных средств, которые обеспечили получение этой выручки. Эффективность использования оборотных ресурсов характеризуется либо числом оборотов (п о6) оборотных средств (W q6) в заданный период (обычно - год), либо средней длительностью одного оборота (Т об) оборотных средств:

где бр еал - годовой объем реализованной продукции (выручка);

fr cp об - средняя величина оборотных средств за определенный период.

![]()

Более значимые для ЛС составляющие оборотных ресурсов - это производственные запасы (материально-товарные запасы) и дебиторская задолженность.

Число оборотов запасов (п) за годовой период представляет собой отношение годовой суммы переменных затрат на выпуск и реализацию продукции, т.е. прямых производственных затрат к средней величине запасов за тот же период:

Данный показатель характеризует среднюю длительность периода от покупки ресурсов до продажи готовой продукции в планируемый период. Большое число оборотов (малый период оборачиваемости) свидетельствует об эффективном использовании материальных ресурсов, противоположная тенденция свидетельствует об излишках запасов, замораживании оборотных средств,

снижении ликвидности фирмы, неэффективной торговой политике и др.

Важным показателем движения денежных средств является длительность периода погашения дебиторской задолженности (Г дб), который характеризует средний срок оплаты счетов-фактур заказчиками (потребителями) и прямо влияет не величину наличных денежных средств. Для того чтобы определить средний период возврата долгов по дебиторским задолженностям (количество оборотов долгов), необходимо знать величину дневных продаж (Q) и среднюю дебиторскую задолженность (JV б) за год или планируемый период, т.е.

![]()

Длительность периода погашения дебиторской задолженности и время оборачиваемости (оборота) запасов характеризуют длительность замораживания денежных средств и составляют операционный цикл (Т’цщщ), т.е. количество дней, необходимых для превращения материально-товарных (производственных) запасов и дебиторской задолженности в денежные средства:

![]()

Срок погашения кредиторской задолженности составляет время, необходимое фирме для своевременной оплаты полученных кредитов и других краткосрочных обязательств, т.е. период погашения (7^^) - отношение средней величины кредиторской задолженности (Д кред) на конец года (планируемого периода) к сумме однодневного объема реализации товаров за этот же период :

![]()

Чем больше доля долговых обязательств, тем выше риск для инвесторов, поставщиков, кредиторов фирмы.

Степень использования имеющихся трудовых и материально- технических ресурсов, оценивается уровнем отдачи с помощью показателя реализации (выработки) продукции на одного работа

ющего (# реал), т.е. выручки, приходящейся на одного работника, 4 р еал определяется как соотношение

где (? еал - суммарная выручка за определенный период;

Чраб - число работающих на фирме (весь персонал полностью или частично занятый в определенный период времени).

Этот показатель характеризует валовую отдачу (производительность) работника и позволяет управлять соотношением между выручкой и численностью работающих. Увеличение численности работников без повышения объема продаж (выручки) приведет к уменьшению отдачи. Кроме данного показателя, для этих же целей рекомендуется использовать показатель прибыли, приходящейся на одного работающего за этот же период (П уд), т.е.

где П бш[ - общая (балансовая) прибыль фирмы за определенный период (до налогообложения).

Позитивная тенденция (рост) выручки и прибыли на одного работника свидетельствует об эффективном использовании персонала.

Снижение себестоимости продукции и услуг (удельный вес которой в рыночных ценах доходит часто до 80%), является основным источником увеличения прибыли и повышения рентабельности ЛС в целом и ее элементов. Логистическим издержкам в формировании себестоимости продукции и услуг принадлежит немаловажная роль. Способы снижения этого вида затрат рассмотрены в гл. 3 и 4.

Любая организация бизнеса, внедряя логистику и формируя соответствующую ее целям логистическую систему, прежде всего стремится оценить ее фактическую или потенциальную эффективность.

За время развития логистики в промышленно развитых странах сформировалась система показателей, в общем плане оценивающих ее эффективность и результативность, к которым обычно относятся:

- общие логистические издержки;

- качество логистического сервиса;

- продолжительность логистических циклов;

- производительность;

- возврат на инвестиции в логистическую инфраструктуру.

Эти показатели можно назвать ключевыми или комплексными показателями эффективности логистической системы . Они лежат в основе отчетных форм компаний и систем показателей логистических планов разных уровней. Существуют общепринятые процедуры сравнительной оценки фирм (бенчмаркинг) в области логистики на основе аналитических и экспертных методов, использующие указанные комплексные показатели.

Таким образом, ключевыми/комплексными показателями эффективности логистической системы называются основные измерители эффективности использования ресурсов в компании для сформированной логистической системы, в комплексе оценивающие результативность логистического менеджмента и являющиеся основой логистического планирования, учета и контроля.

Рассмотрим краткую характеристику комплексных показателей.

Общими логистическими издержками называются суммарные затраты, связанные с комплексом функционального логистического менеджмента и логистическим администрированием в логистической системе.

В составе общих логистических издержек можно выделить следующие основные группы затрат:

- затраты на выполнение логистических операций/функций (операционные, эксплуатационные логистические издержки);

- ущербы от логистических рисков;

- затраты на логистическое администрирование.

Большинство отчетных форм о выполнении логистического плана содержат показатели логистических издержек, сгруппированные по функциональным областям логистики, например издержки в материальном менеджменте, издержки на операции физического распределения и т.п., и внутри этих областей по логистическим функциям. Общепринятыми в западном бизнесе являются выделение и учет затрат на транспортировку, складирование, грузопереработку, управление запасами, управление заказами, информационно-компьютерную поддержку и т.п.

Часто для решения задач оптимизации структуры или управления в логистической системе в составе общих логистических издержек учитываются потери прибыли от замораживания (иммобилизации) продукции в запасах, а также ущерб от логистических рисков или низкого качества логистического сервиса. Этот ущерб обычно оценивается как возможное уменьшение объема продаж, сокращение доли рынка, потеря прибыли и т.п.

Анализ структуры логистических издержек в различных отраслях промышленности экономически развитых стран показывает, что наибольшую долю в них занимают затраты на:

- управление запасами (20-40%);

- транспортные расходы (15-35%);

- расходы на административно-управленческие функции (9-14%).

За последнее десятилетие заметен рост логистических издержек многих западных компаний на такие логистические функции, как транспортировка, обработка заказов, информационно-компьютерная поддержка, а также на логистическое администрирование.

Известный американский консультант в области логистики Герберт В. Дэвис в течение нескольких лет отслеживал логистические издержки в промышленности США на складирование, перевозку, управление заказами/обслуживание клиентов, управление распределением, а также управление запасами как неотъемлемую часть конечной цены продукции и потребительского сервиса. В 2007 г., например, структура логистических затрат, выраженных в долях (%) продаж, выглядела следующим образом: перевозка готовой продукции - 4,08%; складирование - 2,40; управление обслуживанием/ заказами клиентов - 0,55; управление распределением - 0,36; стоимость хранения запасов (при 18%-ной учетной ставке) - 1,81% - общее количество 9,02%. Структура затрат (в долл. на сто фунтов веса продукции): перевозка готовой продукции - 13,24; складирование - 10,79; управление обслуживанием / заказами клиентов - 4,07; управление распределением - 2,53; и стоимость хранения запасов при 18%-ной учетной ставке - 18,13. Общая сумма составила 47,48.

Анализ логистических издержек западными компаниями обычно проводится в процентном отношении к стандартным, объемным или ресурсным показателям, например:

- логистические издержки в отношении объема продаж;

- отдельные составляющие логистических затрат в отношении общих издержек;

- логистические издержки фирмы в отношении стандартов или среднего уровня в данной отрасли;

- логистические издержки в отношении соответствующих статей бюджета фирмы;

- логистические ресурсы бюджета на текущий момент в отношении прогнозируемых затрат.

Перечисленные показатели зачастую включаются в отчетные формы о логистической производительности (продуктивности), акцентируя внимание на эффективности использования финансовых ресурсов компании.

Использование общих логистических издержек в качестве ключевого показателя при формировании логистической стратегии в отечественном бизнесе наталкивается на ряд трудностей, вызванных следующими основными причинами:

- неспособностью действующей системы бухгалтерского учета и статистической отчетности предприятий выделять многие составляющие логистических издержек;

- наличием в отечественном бизнесе «двойной» бухгалтерии, «черного нала», закрытостью финансовой информации для партнеров в логистической системе и даже между структурными подразделениями внутри компании и т.п.;

- отсутствием методов расчета ущербов от логистических рисков и т.д. Понятие качества логистического сервиса базируется на стандартизированных терминах «услуга» и «сервис».

По существу подавляющее большинство логистических операций/функций является услугами, поэтому логистический сервис можно определить как процесс предоставления логистических услуг (в результате выполнения соответствующих операций или функций) внутренним или внешним потребителям.

Посредники, действующие в логистической системе, являются в основном предприятиями сервиса, в которых услуги неразрывно связаны с продуктом, распределяемым продвигаемым и продаваемым на различных участках логистической сети. К таким звеньям относятся различные транспортные компании, экспедиторы, оптовые и розничные торговцы, склады, терминалы, таможенные брокеры, страховые компании и т.п. При этом стоимость логистических услуг может значительно превосходить затраты непосредственно на производство продукции.

Несмотря на важность логистического сервиса для реализации корпоративных стратегий, до сих пор отсутствуют эффективные способы оценки его качества , что объясняется рядом особенностей характеристик сервиса в сравнении с характеристиками продуктов. Такими особенностями являются:

- Неосязаемость сервиса. Поставщикам сервиса сложно объяснить и дать спецификации видам сервиса, покупателям также трудно их оценить.

- Покупатель зачастую принимает непосредственное участие в производстве услуг.

- Услуги потребляются в тот момент, когда они производятся, т.е. услуги не складируются и не транспортируются.

- Покупатель никогда не становится собственником, приобретая услуги.

- Сервис - деятельность, и поэтому он не может быть тестирован прежде, чем покупатель его купит.

Указанные характеристики и особенности услуг играют важную роль в логистическом процессе. Очень важно учитывать тот факт, что качество сервиса в логистике проявляется в тот момент, когда встречаются поставщик сервиса и покупатель . Измерение качества сервиса при анализе и проектировании логистической системы должно основываться на критериях, используемых покупателями логистических услуг для этих целей. Когда покупатель оценивает качество логистического сервиса, он сравнивает некоторые фактические значения «параметров измерения» качества с ожидаемыми им величинами этих параметров, и если эти ожидания совпадают, то качество признается удовлетворительным.

В отношении логистического сервиса, на наш взгляд, более подходит определение качества как «степени несоответствия между ожиданиями заказчиков и их восприятием таких критериев, как реальность, надежность, живой отклик, компетентность, вежливость, доверие, безопасность, коммуникабельность, понимание заказчика. Соответственно те компании, в которых клиент чувствует наиболее полное присутствие данных характеристик, он воспринимает как компании с наивысшим качеством».

Наиболее важные компоненты (параметры) измерения качества сервиса :

- осязаемость - физическая среда, в которой представлены сервис, удобства, оргтехника, оборудование, вид персонала и т.п.;

- надежность - исполнение «точно в срок», т.е., например, в физическом распределении доставка нужного товара в нужное время в необходимое место. Надежность информационных и финансовых процедур, сопровождающих физическое распределение;

- ответственность - желание помочь покупателю, гарантии выполнения сервиса;

- законченность - наличие требуемых навыков, компетентности, знаний;

- доступность - простота установления контактов с поставщиками сервиса, удобное для покупателя время оказания логистических услуг;

- безопасность - отсутствие опасности, риска, недоверия (например, сохранность груза при транспортировке);

- вежливость - поведение поставщика сервиса, корректность персонала;

- коммуникабельность - способность разговаривать на языке, понятном покупателю;

- взаимопонимание с покупателем - искренний интерес к покупателю, умение понять его нужды (требования).

Спецификация параметров качества логистического сервиса и выбор методов (способов) их оценки и контроля являются, пожалуй, наиболее сложными вопросами в логистическом администрировании.

Важнейшим комплексным показателем эффективности логистической системы является продолжительность полного логистического цикла - время исполнения заказа потребителя (покупателя). Использование этого показателя (или его отдельных составляющих) обусловлено требованиями корпоративной стратегии, если в качестве основного фактора повышения конкурентоспособности фирмы выбирается время.

Комплексный показатель - производительность (результативность) логистической системы - определяется объемами логистической работы (услуг), выполненными техническими средствами, технологическим оборудованием или персоналом, задействованными в логистической системе, в единицу времени, или удельными расходами ресурсов в логистической системе.

В большинстве зарубежных фирм, имеющих логистические службы, составляются специальные отчеты о логистической производительности/продуктивности, в которых отражается достаточно большое число показателей, например:

- число обработанных заказов в единицу времени;

- грузовые отправки на единицу складских мощностей и грузовместимости транспортных средств;

- отношение типа «вход-выход» для отражения динамики выпуска продукции и документооборота;

- отношение операционных логистических издержек на единицу инвестированного капитала;

- отношение логистических издержек на единицу производимой продукции;

- логистические издержки в дистрибуции на единицу объема продаж и т.п.

Как видно из приведенного перечня, если производительность измеряется объемом работы персонала или техники в единицу времени (или на удельные параметры технологического оборудования, транспортных средств, или на единицу площади, объема и т.п.), то результативность характеризуется в основном удельными расходами финансовых ресурсов в логистической системе.

В качестве показателей эффективности использования транспортных средств может, например, служить коэффициент использования грузоподъемности (грузовместимости) транспортного средства, объем перевозок или грузооборот подвижного состава транспорта в час (смену, сутки), грузооборот, приходящийся на 1 тонну грузоподъемности транспортного средства и т.п. Для оценки эффективности использования складского подъемно-транспортного оборудования может применяться показатель объема грузопереработки в единицу времени.

Показатели производительности могут применяться для инфраструктурных логистических подразделений логистической системы в целом. Например, общим показателем производительности склада может служить грузооборот склада за сутки и т.п.

В зарубежной практике логистического менеджмента в большинстве случаев не разделяются показатели производительности и продуктивности (результативности). Показатель «логистическая результативность» по смыслу больше соответствует принятому в нашей экономике показателю «ресурсоотдача », характеризует удельный расход финансовых, материальных, энергетических, трудовых ресурсов по отношению к объемным или другим плановым показателям.

Комплексный показатель - возврат на инвестиции в логистическую инфраструктуру - характеризует эффективность капиталовложений в подразделения инфраструктуры логистической системы, к которым в настоящее время относят:

- складское хозяйство (склады разного вида и назначения, грузовые терминалы и терминальные комплексы);

- транспортные подразделения различных видов транспорта;

- транспортные коммуникации (автомобильные и железные дороги, железнодорожные подъездные пути и т.п.);

- ремонтные и вспомогательные подразделения, обслуживающие транспортно-складское хозяйство;

- телекоммуникационная система;

- информационно-компьютерная система (комплекс технических средств и оргтехника).

Возврат на инвестиции в перечисленные объекты логистической инфраструктуры определяется в соответствии с действующими нормативно-методическими документами оценки эффективности капиталовложений.

Анализ издержек на логистику и контроль за ними

При проведении анализа общих логистических издержек принято уделять особое внимание управлению запасами и транспортировке. Общие расходы на содержание запасов в год, как правило, составляют приблизительно 25% их стоимости. Разумеется, их необходимо минимизировать.

Следует отличать минимизацию затрат от минимизации запасов . Общие затраты на запасы разделяются на четыре отдельные составляющие:

- Затраты на единицу продукции , или затраты фирмы на приобретение этой единицы.

- Стоимость заказа , или затраты на размещение единицы повторного заказа. Может включать затраты на подготовку заказа, его размещение, приемку, разгрузку, проверку, тестирование, использование оборудования. На практике лучшую оценку затрат дает деление общих годовых затрат отдела закупок на число отправленных им заказов.

- Затраты на хранение , или затраты на хранение единицы в запасе в течение установленного периода времени, составляют 19-35% от годовых затрат.

- Затраты, связанные с возникновением дефицита . Появляются в тех случаях, когда продукт необходим, но его нельзя поставить из запаса. Влияние дефицита более широкое, чем недополученная прибыль, так как включает утрату имиджа, снижение репутации и потенциальные убытки от снижения числа продаж в будущем. Затраты этого рода могут также включать выплаты за действия, направленные на снижение дефицита: экспедирование, отправка срочного заказа, оплата доставки специальных видов продукции, использование услуг более дорогих поставщиков. Большинство фирм считают, что дефицит всегда дорого обходится, и поэтому стараются избежать его возникновения. Другими словами, они готовы платить относительно немного за содержание запасов, чтобы избежать относительно больших затрат, связанных с дефицитом.

Затраты на содержание запасов, в отличие от других элементов логистических издержек, таких как транспортные или складские расходы, обычно включаемых в отчет предприятия о прибылях и убытках, не столь очевидны. При этом сами запасы представлены в разделе активов баланса. Главным элементом затрат на содержание запасов является вложенный в них капитал . Например, наличие запасов на $105 тыс. означает, что эти деньги не могут быть инвестированы в другие ценности. Другими словами, указанную сумму нужно либо взять в долг для финансирования оборотного капитала, либо вычесть их из нераспределенной прибыли. В первом случае фирме придется платить проценты по кредиту. Во втором она не сможет вложить их как часть нераспределенной прибыли в другие инвестиционные проекты.

При определении относительной величины затрат компании на содержание запасов неизбежны произвольные решения. Некоторые фирмы устанавливают этот показатель на уровне 12%, обосновывая свое решение тем, что соответствующие затраты на капитал - это их внутренние издержки . Другие устанавливают этот показатель на уровне 40%, заявляя при этом, что плата за капитал , инвестированный в запасы, должна быть такой же, как и для капитала, вкладываемого в другие проекты. Последствия каждого из этих решений могут быть различными.

Относительно низкие затраты на содержание запасов уменьшают значение запасов и делают относительно более важными транспортные расходы . В результате стратегия, основанная на общих издержках логистики, будет направлена на минимизацию транспортных расходов за счет увеличения числа распределительных центров, позволяющих держать товары ближе к рынкам. Появление дополнительных складов повышает потребность в запасах, потому что на каждом складе нужны страховые запасы. Таким образом, низкая доля затрат на содержание запасов оборачивается стратегией, в которой дорогостоящие средства транспортировки уступают место относительно более дешевым средствам хранения запасов. И наоборот: относительно высокая доля затрат на содержание запасов разворачивает логистическую стратегию в противоположном направлении , т. е. ведет к централизации запасов на немногочисленных складах и соответственному увеличению дальности грузоперевозок с повышением транспортных расходов.

Для того чтобы оптимизировать уровень логистических затрат торговой компании, необходимо провести детальный анализ по выделению логистических издержек. Проведение этого анализа необходимо в связи со следующим:

- зачастую затраты на выполнение логистических функций учитываются раздельно , в бюджетах разных подразделений, что приводит к уменьшению реальных объемов затрат на логистику в глазах менеджмента компании;

- в ситуации, когда компания работает в нескольких сегментах рынка, логистические издержки зачастую относятся на самый крупный из сегментов , что искажает реальную картину прибыльности различных рыночных сегментов.

Все затраты компании необходимо разнести по нескольким (не более десяти) основным направлениям деятельности, часть из которых условно рассматриваются как центры прибыли, а остальные - как центры затрат. После выделения этих направлений представляется необходимым решить следующие задачи:

- Определить долю логистических расходов, приходящихся на региональные продажи и продажи за пределами данного региона . Этот процесс необходим для определения прибыльности каждого из географических рынков, которые обслуживает компания.

- Определить долю логистических расходов, приходящуюся на каждый из каналов продаж (дилерские, активные и продажи через розничную сеть). После проведения этой операции появится возможность сравнить прибыльность реализации продукции через каждый из каналов и выбрать наиболее и наименее приоритетные каналы сбыта.

- Определить долю логистических расходов, приходящуюся на каждую группу продукции . Это позволит выяснить истинную рентабельность каждой из групп продуктов и определить наиболее высокорентабельные сегменты ассортимента.

При проектировании логистической системы важно установить баланс между базовым уровнем обслуживания, который фирма намерена предложить потребителям, и операционными издержками, необходимыми для соблюдения установленных целевых нормативов.

Для оценки работы логистики предлагается применять следующие группы показателей:

1. Первая группа: показатели, характеризующие интенсивность работы склада:

1.1. Показатели, характеризующие трудоемкость работы:

- Товарооборот склада общий = количество всех позиций полученных и отправленных / анализируемый период времени (сутки, месяц, год).

- Товарооборот склада по прибытию = количество прибывших позиций / анализируемый период времени (сутки, месяц, год).

- Товарооборот склада по отправлению = количество позиций отправленных / анализируемый период времени (сутки, месяц, год).

- Удельный товарооборот склада = товарооборот склада общий / площадь склада.

- Коэффициент неравномерности загрузки склада = товарооборот наиболее напряженного месяца / среднемесячный товарооборот склада.

- Показатель хранения = количество позиций на складе х количество суток хранения.

- Количество обработанных заявок (на отгрузку и приемку) в единицу времени.

1.2. Показатели, характеризующие интенсивность прохождения товаров через склад.

1.3. Коэффициент оборачиваемости товара на складе = товарооборот склада общий / количество позиций, хранящихся на складе.

2. Вторая группа: показатели, характеризующие эффективность использования складских площадей:

2.1. Вместимость склада = количество товара в куб. м, которое может одновременно вместить склад.

2.2. Полезная площадь склада = вместимость склада / высота укладки товара.

2.3. Коэффициент использования вместимости склада = количество товара в куб. м в анализируемом периоде / вместимость склада.

2.4. Грузонапряженность склада = количество товарных позиций / площадь склада полезная.

3. Третья группа: показатели, характеризующие уровень сохранности товара и финансовые показатели работы склада:

3.1. Количество случаев несохранности и порчи товара по вине работников склада.

3.2. Расходы склада = сумма затрат на организацию хранения товара.

3.3. Себестоимость хранения товара = расходы склада / показатель хранения.

3.4. Производительность труда работников склада = товарооборот склада в анализируемом периоде / численность работников склада.

3.5. Выработка на одного работника склада = стоимость перерабатываемого им товара в единицу времени.

3.6. Коэффициент оборачиваемости запасов по стоимости = стоимость отгруженного товара в анализируемом периоде / средняя стоимость запасов в том же периоде.

3.7. Коэффициент неликвидов = запас неликвидных товаров по стоимости / общий запас по стоимости х 100%.

4. Четвертая группа: качество складского сервиса и удовлетворение потребителей:

4.1. Обеспечение выполнения заявок на отгрузку точно к указанному сроку.

4.2. Полнота удовлетворения заявок на отгрузку = выполненное количество заявок / общее количество заявок.

4.3. Ошибки в выполнении заявок на отгрузку.

4.4. Жалобы потребителей.

4.5. Оценка потребителями степени удовлетворения сервисом.

Контроль над логистическими издержками

Контроль над затратами при помощи заранее установленных нормативов и гибких бюджетов - это наиболее совершенный тип контрольных систем из всех ныне доступных. Норматив можно определить как эталон , сравнивая с которым измеряются показатели; т. е. нормативные затраты - это расходы, которые несет компания, если она работает эффективно.

Затраты на различные виды логистической деятельности могут доводиться до руководителей функциональных подразделений, продуктовых групп, а также сравниваться с нормативными затратами и включаться в еженедельные или ежемесячные отчеты о деятельности.

Большинство логистических бюджетов по природе своей статичны, т. е. они выступают в качестве плана, разработанного исходя из бюджетного уровня производства. Если фактическая деятельность осуществляется на уровне бюджетной, менеджеры могут проводить реалистичное сопоставление затрат и эффективно вести контроль. Однако в реальности такое случается редко. Факторы сезонного или другого характера практически всегда неизбежно приводят к разным уровням деятельности, эффективность которых может быть определена только в том случае, если учетная система может сравнить фактические затраты с теми, какими они должны быть.

Например, складскому подразделению компании может быть установлен ожидаемый или бюджетный уровень активности в 10 000 единиц ассортимента за неделю, хотя фактический уровень может составить только 7 500. Сравнивая бюджет на 10 000 единиц с фактическими затратами, понесенными при работе с 7500 единицами, менеджеры могут прийти к ошибочному выводу, что операции осуществляются эффективно, поскольку такие составляющие, как внеурочное время работы, привлечение временных работников, упаковывание, почтовые операции и обработка заказов, потребовали меньших затрат, чем установлено в бюджете. И наоборот, гибкий бюджет свидетельствует, что затраты должны соответствовать уровню в 7500 единиц и что реальные затраты следует показывать в денежном исчислении. Ключом к успешной реализации политики гибких бюджетов является анализ типов динамики затрат. Однако в большинстве компаний такой анализ применительно к логистическим функциям проводится редко. Вместе с тем при использовании таких инструментов, как диаграммы разброса и регрессионный анализ, позволяющий определить постоянные и переменные составляющие затрат, для определения переменной составляющей на единицу деятельности и общих постоянных затрат применяются прошлые данные о затратах.