Начиная с 1 октября текущего года, вводится новая форма счета-фактуры. Бланк претерпел некоторые существенные изменения и может вызвать определенные трудности при заполнении даже у опытных бухгалтеров. Рассмотрим новый вариант счета-фактуры и подробно расскажем, какие изменения были приняты, какие поля добавились в бланк и каким образом следует заполнять новый счет-фактуру. Дополнительно будет приведен образец документа, который послужит примером для заполнения формы.

Счет-фактура – это документ, который используется покупателем в качестве основания для подтверждения принятия суммы НДС к вычету или возмещению. С учетом отдельных положений Налогового Кодекса, документ необходимо оформлять каждый раз, когда выполняется реализация продукции компании или услуг, иных имущественных прав. Счета-фактуры могут оформляться двумя способами:

- в электронном виде;

- на бумажном носителе.

Бумажный вариант представлен в Приложении N 1 к ПП РФ N 1137 от 26.12.2011 года. В законодательном акте утверждены все необходимые для ведения хоз.деятельности предприятия формы, которые в дальнейшем будут использоваться при исчислении НДС. В перечень таких документов включены:

- счет-фактура и бланк для корректировки;

- журнал учета полученных и оформленных счетов-фактур;

- книги покупок;

- книги продаж.

В случае ведения документооборота в электронном варианте, продавец и покупатель должны пользоваться совместимым программным обеспечением и оформлять счета-фактуры в едином ключе. Разумеется, оформленные документы должны соответствовать всем требованиям, которые прописаны в отдельных законодательных актах.

Изменение в форме счета-фактуры

Последние поправки относительно общего вида счета-фактуры были внесены 1 июля 2017 года. Изменения коснулись не только самого бланка, но и корректировочной формы. В счет-фактуру была добавлена строка 8 «Идентификатор госконтракта, договора (соглашения)», а в корректировочном бланке появилась строка 5 с таким же названием.

Получите 267 видеоуроков по 1С бесплатно:

Начиная с 1 октября 2017 года, форма документа вновь была видоизменена, и теперь все работники бухгалтерии обязаны использовать новый вид бланка для оформления сделки купли-продажи с НДС.

Образец нового счета-фактуры

Чтобы получить полное представление о новшествах, принятых в отношении счета-фактуры стоит привести образец заполнения документа и рассказать о том, какие изменения имеют место. Этот момент крайне важный, поскольку пользователи смогут оформить правильно и без особых сложностей и недопонимания.

Руководствуясь представленной формой, рассмотрим подробнее, какие изменения имеют место и каким образом их следует учитвать при заполнении:

- В бланк была добавлена новая графа 1а «Код вида товара». Ее заполняют только те организации, которые занимаются вывозом продукции за пределы России в страны ЕАЭС. Код товара при этом будет вписываться, согласно единой Товарной номенклатуры, сформированной в соответствии с существующими группами продукции. Если такой деятельности компании не ведет, то в графе проставляется прочерк. Ранее, данный параметр прописывался в графе 1, после наименования продукции.

- В бланке появилась графа для постановки росписи уполномоченного лица. Ранее такие графы использовались в счете-фактуре для подписи людьми, которые ставили подпись за руководителя или главного бухгалтера при наличии доверенности. Сегодня ответственный сотрудник также может поставить подпись.

- Были внесены корректировки относительно наименования графы 11. Ранее этот раздел назывался «Номер таможенной декларации», однако, начиная с октября, в эту графу было добавлено слово регистрационный. Напомним, что указанные номера имеют принципиальные отличия и это совсем не одно и то же.

- Графа 8 была дополнена новым комментарием, касающимся того, что необходимость заполнения документа возникает в том случае, если у компании имеется идентификатора госконтракта. Эта поправка носит больше технический характер, поскольку правила заполнения счета-фактуры это и так предусматривают.

Изменения в заполнении счета-фактуры

Помимо представленной формы некоторые поправки были внесены в порядок заполнения документа. Таких изменений вполне достаточно, чтобы доставить сложности ответственному лицу.

Рассмотрим самые важные из них подробнее.

- Адрес продавца следует вписывать согласно той записи, которая имеется в ЕГРЮЛ или в ЕГРИП. С начала октября строки 2а следует заполнять по-новому. Сегодня в данной строке прописываются данные о месте расположения продавца в соответствии с той информацией, которая указана в учредительной документации или указывается адрес проживания предприниматель. Начиная с 01.10.2017 года, данный реквизит необходимо будет указывать в соответствии с тем, какая информация прописана в ЕГРИП или в ЕГРЮЛ. Дополнительно необходимо вносить почтовый индекс и для продавца, и для покупателя.

- Были приняты новые правила для экспедиторов. Новый счет-фактура дополнен приложениями, которые обязан будет заполнять экспедитор или застройщик. Ранее таких правил не было, поэтому экспедиторы должны подробно ознакомиться с действующими правилами и заполнять счета-фактуры. Порядок оформления построчно, действует следующий:

- «1» – дату и номер бланка;

- «2» – название фирмы или экспедитора (полное и сокращенное);

- «2а» – регистрационный адрес продавца;

- «2б» – реквизиты экспедитора (ИНН, КПП);

- «5» – данные о переводе средств экспедитору;

- «графа 1» – название продукции по каждому продавцу отдельно;

- «графы 2–10» – данные о выставленных счетах-фактурах по каждому продавцу отдельно.

3. Цена будет определяться расчетным способом. Для этого графа 4 заполняется в виде разницу между графами 9 и 8.

Счет-фактура - это налоговый документ, в котором продавец указывает стоимость реализованных товаров, выполненных работ, оказанных услуг либо переданных имущественных прав. Его обязаны составлять все организации - плательщики НДС. На основании счетов-фактур формируются книги продаж и покупок.

Оформление и заполнение счета-фактуры

Как же заполнить счет-фактуру? Начиная с 24.01.2012 г. вступила в силу новая форма счета-фактуры, утвержденная постановлением Правительства РФ от 26.12.2011 г. № 1137. В новый счет-фактуру добавилась следующая информация: наименование и код валюты, код единицы измерения, цифровой код страны происхождения товара.

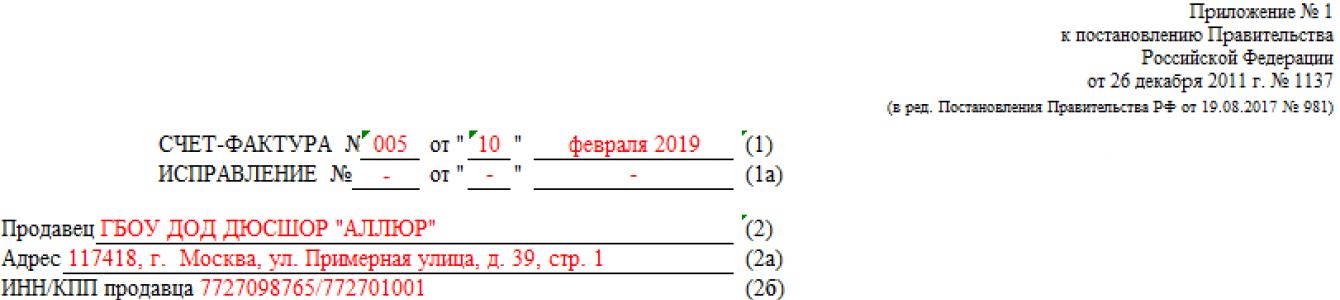

В поле (1) указываем номер и дату выписки счета-фактуры.

В строке (1а) проставляем номер и дату внесенного исправления в первоначальную версию счета-фактуры или прочерк при отсутствии исправлений.

В поле (2) пишем полное либо сокращенное наименование продавца - юридического лица либо ФИО индивидуального предпринимателя.

В строке (2а) указываем юридический адрес продавца в соответствии с учредительными документами.

В поле (2б) прописываем идентификационный номер и код причины постановки на учет налогоплательщика продавца.

В строке (3) пишем полное либо сокращенное наименование грузоотправителя - юридического лица либо ФИО индивидуального предпринимателя и его почтовый адрес. В случае если грузоотправитель является тем же лицом, что и продавец, в данной строке пишем «он же». Если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этой строке ставим прочерк.

В поле (4) пишем полное либо сокращенное наименование грузополучателя - юридического лица либо ФИО индивидуального предпринимателя и его почтовый адрес. Как и в случае с грузоотправителем в строке (3), если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этом поле ставим прочерк.

В строке (5) ставим дату и номер платежно-расчетного документа или кассового чека. В случае составления счета-фактуры при получении оплаты, предоплаты за предстоящие поставки товара, выполнение работ, оказание услуг, передачу имущественных прав с применением безденежной формы расчетов в данной строке ставим прочерк.

В поле (6) указываем полное либо сокращенное наименование покупателя - юридического лица либо ФИО индивидуального предпринимателя.

В строке (6а) указываем юридический адрес покупателя в соответствии с учредительными документами.

В поле (6б) прописываем идентификационный номер и код причины постановки на учет налогоплательщика покупателя.

В строке (7) проставляем наименование и код валюты в соответствии с Общероссийским классификатором валют.

Переходим к заполнению таблицы.

В графе 1 указываем наименование поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

В столбцах 2 и 2а ставим код и условное обозначение единицы измерения поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав в соответствии с Общероссийским классификатором единиц измерения либо прочерк при отсутствии показателей.

В графе 3 проставляем количество (объем) поставляемых товаров (выполненных работ, оказанных услуг), переданных имущественных прав либо прочерк при отсутствии показателей.

В столбце 4 указываем цену (тариф) товара, выполненной работы, оказанной услуги, переданного имущественного права за единицу измерения по договору без учета НДС, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, с учетом суммы НДС либо прочерк при отсутствии показателя.

В графе 5 пишем стоимость всего количества поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав без НДС.

В столбце 6 указываем сумму акциза по подакцизным товарам, в противном случае пишем «без акциза».

В графе 7 указываем размер налоговой ставки. По операциям, указанным в п. 5 ст. 168 Налогового кодекса РФ, пишем «без НДС».

В столбце 8 прописываем сумму НДС, исходя из применяемых налоговых ставок.

В графе 9 указываем стоимость всего количества поставляемых товаров, выполненных работ, оказанных услуг, переданных имущественных прав с учетом суммы НДС, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав - полученная сумма оплаты, частичной оплаты.

В столбцах 10 и 10а ставим цифровой код и краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира (если страной происхождения является Российская Федерация, данные поля не заполняются).

В графе 11 ставим номер таможенной декларации, в случае если страной происхождения товаров не является Российская Федерация.

Примечание. В счете-фактуре на аванс, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров, оказания услуг, выполнения работ, передачи имущественных прав, в полях (3) и (4) и графах 2 - 6, 10 - 11 таблицы проставляем прочерки.

Счет-фактуру подписывает руководитель организации либо другое уполномоченное лицо, главный бухгалтер либо иное уполномоченное лицо / индивидуальный предприниматель с указанием реквизитов свидетельства о государственной регистрации и ставится печать организации-продавца (подрядчика).

Оформление счета-фактуры производится на листе формата А-4, распечатывают документ в двух экземплярах: один остается у продавца (подрядчика), второй отдается покупателю (заказчику).

Бюджетные учреждения освобождены от уплаты налога на добавленную стоимость только по основной деятельности, финансируемой за счет госзадания. Поэтому если организация ведет любую предпринимательскую деятельность, возникает прямая обязанность уплачивать налог в бюджет. Документом, подтверждающим размер налоговой базы для расчета обязательств, а также право на получение льготы, является счет-фактура. В статье вы сможете скачать бланк (счет-фактура 2019) бесплатно, а также узнать, как правильно его заполнить.

Для чего нужен счет-фактура

По ст. 169 НК РФ, образец счета-фактуры с 01.01.2019 является основанием для принятия покупателем предъявленных продавцом товаров, работ или услуг, имущественных прав, подтверждающих суммы налога к вычету в установленном законодательством порядке.

Форма счета-фактуры 2019 унифицирована и утверждена Постановлением Правительства от 26.12.2011 № 1137. Последние изменения в действующую форму бланка внесены Постановлением Правительства от 19.08.2017 № 981 и действуют с 01.10.2017. Поэтому счет-фактура (бланк 2019 скачать бесплатно вы сможете ниже) должен содержать измененные данные. Наглядно изменения показывает таблица.

Приведем образцы бланков счетов-фактур 2019 в разных форматах, например, вы можете бесплатно скачать бланк счет-фактуры в word 2019 года.

Выписывать счет-фактуру следует только в случаях, подлежащих налогообложению НДС (реализация товаров, работ, услуг или получение предоплаты на реализацию), и только в установленной форме. В противном случае сотрудники ФНС не примут документацию в качестве подтверждения.

Бланк счета-фактуры в Word-формате

Бланк счет-фактура на оплату 2019: скачать бесплатно в Excel

Составляем счет-фактуру правильно

Подробный порядок заполнения счетов-фактур представлен в Постановлении Правительства от 26.12.2011 № 1137, а также в ст. 169 НК РФ. Установлен перечень обязательных к заполнению реквизитов: для отгрузочного счета-фактуры — п. 5 ст. 169 НК, для счета-фактуры на аванс, когда выписывается бланк на предоплату, — п. 5.1 ст. 169 НК.

Допускается несколько видов заполнения бланка счета-фактуры:

- полностью от руки;

- частично от руки и частично на компьютере;

- полностью печатный вариант;

- электронно (без бумажного носителя).

Образец счета-фактуры 2019 год должен быть подписан руководителем бюджетной организации и главным бухгалтером или иными уполномоченными лицами. Для электронных форм используют усиленную квалифицированную электронную подпись уполномоченного лица.

Дата и нумерация выписанной документации должны иметь строгий хронологический порядок. Сведения в новую графу счета-фактуры № 1а «Код вида товара» проставляются в соответствии с Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. Заполняют эту графу только организации-экспортеры, которые ввозят товар на территорию ЕАЭС. Если вид товара по Товарной номенклатуре определить невозможно, в графе следует поставить прочерк.

Формируется счет-фактура онлайн также легко. Существуют много бесплатных интернет-сервисов или специализированных бухгалтерских программ. Большинство из них потребуют зарегистрировать организацию на сайте, а затем можно будет скачать и распечатать уже заполненный вашими данными образец.

Образец счета-фактуры с 01.01.2019

Рассмотрим, как заполнить форму, на конкретном примере: бюджетная организация «АЛЛЮР» реализует услуги аренды бассейна. 09.01.2019 заключен договор на оказание услуг с ООО «Покупатель услуг» на 200 часов. Формируем готовый образец. Скачать бесплатно образец (новый бланк счета-фактура 2019) можно при помощи кнопки.

Основные ошибки в составлении счета-фактуры

Все возможные неточности и ошибки в документе можно разделить на два вида: незначительные, которые не влияют на размер вычета по НДС, и значительные, при наличии которых налоговики не примут документ-подтверждение.

Ошибки, при которых налоговики не примут счет-фактуру:

- Неверная информация о покупателе или продавце, не позволяющая идентифицировать субъект. Помарки не вызовут вопросов. Но если ИНН и наименование указаны неверно, например, в ИНН лишняя цифра, то такую бумагу не примут.

- Сведения, не позволяющие определить, какая продукция реализована или приобретена. К ошибкам такого вида налоговики относятся с особым сомнением. Опечатки и сокращения допустимы. Не принимаются документы, в которых указан другой товар. Например, организация заключила договор на поставку футбольных мячей, а в счете-фактуре указала баскетбольные.

- Невозможно определить сумму продукции или предоплаты. Часто допускают ошибки в указании валюты, в которой производятся расчеты между организациями, или определении ее кода. Арифметические ошибки в общем расчете стоимости тоже недопустимы.

- Ошибки в определении ставки и суммы налога. Такие неточности возникают при неверном указании процентной ставки к конкретному виду товара. Например, продукция, облагаемая нулевой ставкой, в счете-фактуре указана под ставкой в 10 %. Соответственно, и сумма НДС будет рассчитана в документе неверно.

С 2019 года основная ставка НДС — 20 % или 20/120. Обратите особое внимание при формировании документов на оплату.

Чтобы исправить ошибки, сформируйте новый документ — корректировочный счет-фактуру.

Чтобы работа аттестационной комиссии и проведенная аттестация в целом имела эффективное завершение, важно правильно оформить протокол заседания аттестационной комиссии на соответствие занимаемой должности. Это очень важный документ, а потому есть требования, которым протокол должен соответствовать.

Проводим аттестацию без ошибок

По итогам аттестации может быть принято решение об увольнении работника. Тем более, что Трудовой Кодекс РФ предусматривает, что при подтверждении аттестацией несоответствия работника требованиям к его должности или выполняемой работе, работодатель может уволить его по пункту 3 части 1 статьи 81 ТК РФ.

Аттестация персонала является инструментом, который позволяет проверить:

- теоретические знания и практические навыки работника;

- уровень компетенции сотрудника,

- наличие необходимой квалификации и соответствие требованиям к занимаемой должности;

- деловые качества работника.

Составляем Положение об аттестации

Документом, регламентирующим проведение аттестации, является Положение об аттестации. Именно этот документ, являющийся локальным нормативным актом компании, описывает порядок проведения испытания. Разработанное Положение утверждается руководителем организации. С утвержденным Положением следует ознакомить работников под подпись.

Помимо порядка проведения аттестации Положение содержит образцы необходимых документов. Среди них протокол аттестационной комиссии на соответствие занимаемой должности.

В общем случае, порядок проведения аттестации устанавливается работодателем. Никаких четких требований для ее проведения действующее законодательство не устанавливает. Исключение сделано для научных работников и профессорско-преподавательского состава (ст. 336.1 ТК РФ).

Правильность его оформления крайне важна. Особенно, если работник, получив уведомление об увольнении по итогам аттестации, решит инициировать трудовой спор. При передаче дела в суд для организации очень важно иметь правильно оформленные документы, подтверждающие объективность и беспристрастность проведения аттестации. Одним из необходимых документов является Протокол 2018 заседания аттестационной комиссии на соответствие занимаемой должности.

Раздел о ведении протокола

О том, как вести протокол, нужно написать в Положении. Также необходимо прописать порядок утверждения протокола членами аттестационной комиссии.

Данные об аттестации каждого конкретного работника лучше вносить в протокол обособленно, чтобы в случае рассмотрения дела судом, не возникло затруднений в идентификации ответов уволенного сотрудника. В противном случае, когда ответы работников внесены в протокол сплошным текстом, такой документ могут не признать доказательством несоответствия сотрудника занимаемой должности. Вот почему важно правильно вести, например, Протокол заседания аттестационной комиссии в ДОУ на соответствие занимаемой должности.

Среди обязательных реквизитов протокола:

- сведения о дате проведения заседания по аттестации;

- перечень участников аттестационной комиссии;

- повестка дня;

- решение комиссии и рекомендации для руководителя организации.

После составления документа протокол заседания комиссии подписывает председатель комиссии и секретарь. Аттестуемые сотрудники расписываются в специальном отдельном протоколе ознакомления.

Специально для читателей наши специалисты подготовили протокола заседания аттестационной комиссии.