К заявлению на имущественный налоговый вычет нужно приложить копию договора о приобретении жилья, копию документа на право собственности на жилье либо акт о передаче жилья налогоплательщику. Кроме того, необходимо прикрепить платежные документы, которые оформлены в соответствующем порядке и которые подтверждают уплату денежных средств налогоплательщиком, к примеру, на ремонт помещения либо уплату процентов по кредиту, если эти расходы тоже подаются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др. документы).

- Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры.

- Как получить налоговый вычет на покупку квартиры и другого жилья.

Образец заполнения декларации 3 НДФЛ.

При заполнении налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 год рекомендуем использовать программу "Декларация 2015", которую можно бесплатно скачать на сайте ФНС России. Подробнее здесь.

Программа «Декларация 2015» также размещена на сайте Главного научно-исследовательского вычислительного центра (ГНИВЦ) ФНС России (www.gnivc.ru) в разделе «Декларации» рубрики «Программные обеспечения».

Исходные данные: Ливанова Наталья Михайловна (ИНН 772455555555) в 2015 году получила доход от ООО "Парк в Измайлово" в размере 171 000 рублей. Налог на доходы физических лиц удержан работодателем по ставке 13 процентов и полностью перечислен в бюджет.

В 2015 году Н.М. Ливанова произвела расходы на покупку квартиры у физического лица в сумме 2 500 000 рублей, Свидетельство о праве собственности оформлено на Н.М. Ливанову 22.10.2015, акт приема-передачи квартиры оформлен 25.10.2015.

С целью получения имущественного налогового вычета по расходам на приобретение квартиры, предусмотренного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации (далее - Кодекс) Н.М. Ливановой необходимо приложить к налоговой декларации за 2015 год следующие документы:

1. документы, подтверждающие доходы, полученные от налогового агента:

2. документы, необходимые для получения имущественного налогового вычета по расходам на приобретение квартиры:

Копия Свидетельства о праве собственности на квартиру от 22.10.2015 - 1 страница;

Копии документов, подтверждающих уплату Н.М. Ливановой денежных средств продавцу квартиры в полном объеме - расписка на 1 странице;

Копия акта приема-передачи квартиры от 25.10.2015 - 1 страница.

ТИТУЛЬНЫЙ ЛИСТ

При заполнении титульного листа налоговой декларации, состоящего из одной страницы, отражают общие сведения о налогоплательщике.

На титульном листе (см. рисунок 2) налоговой декларации в поле «Номер корректировки» проставляется цифра 0, поскольку налоговая декларация Н.М. Ливановой по доходам за 2015 год представляется впервые.

В пункте "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется. В нашем примере записываем ИНН Ливановой Н.М. 7724555555. Поле «ИНН» также заполняется на всех последующих листах декларации.

В пункте «Налоговый период (код)» уже проставлено число 34 - это код налогового периода (2015 года), далее указывается отчетный налоговый период - 2015 год.

В поле "Представляется в налоговый орган (код)" проставляется четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В нашем примере 7724, где 77 - код региона (г. Москва), 24 - номер налогового органа (совпадает с четырьмя первыми цифрами ИНН Ливановой Н.М.).

В поле код страны указывается числовой код страны, гражданином которой является человек. Код страны указывается в соответствии с Общероссийским классификатором стран мира OK (MK (ИСО 3166) 004-97) 025-2001 (или классификатор ОКСМ). При отсутствии у человека гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность. Например, код 643 - код России, код 804 - код Украины. При отсутствии у физического лица гражданства указывается код 999.

Поле «Код категории налогоплательщика» заполняется на основании Справочника, приведенного в Приложении № 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (далее - Порядок). Н.М. Ливанова указывает в декларации код налогоплательщика - 760 - «иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью».

В пунктах «Фамилия», «имя», «отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например, 01.01.1977, где 01 - число, 01 - месяц, 1977 - год рождения.

Поле «Место рождения» заполняется в соответствии с документом, удостоверяющим личность. В нашем примере - г. Москва.

Поля под заголовком «Сведения о документе, удостоверяющем личность», заполняются на основании соответствующего документа. При этом «Код вида документа» выбирается из справочника коды документов, являющегося приложением № 2 к порядку заполнения 3-НДФЛ. Паспорт гражданина РФ имеет в нем код - 21.

В пункте "Статус налогоплательщика" указывается статус физического лица - налогоплательщика. При этом цифра 1 проставляется налоговыми резидентами Российской Федерации (т.е. физическими лицами, фактически находящимися на территории Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев). Физические лица, не являющиеся налоговыми нерезидентами Российской Федерации, в поле «Статус налогоплательщика» проставляют цифру 2.

В полях под заголовком "Место жительства налогоплательщика" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира". Если вы не знаете свой индекс, то здесь можно прочитать как узнать индекс по адресу.

"Коды регионов" - это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника "Коды регионов" (приложение № 3 к Порядку) (совпадает с двумя первыми цифрами ИНН Ливановой Н.М.).

Кроме сведений о налогоплательщике на титульном листе указывается общее количество заполненных страниц декларации и количество подтверждающих документов (их копий), прилагаемых к ней. При этом налогоплательщик или его представитель вправе составить реестр таких документов и приложить его к декларации. В нашем примере подтверждающие документы приложены на 4-х листах (справка 2-НДФЛ, копия свидетельства на квартиру, копия расписки, копия акта приема-передачи квартиры).

В нижней части каждой заполненной страницы декларации налогоплательщик или его представитель ставит свою подпись и дату подписания.

Если декларацию подписывает законный или уполномоченный представитель налогоплательщика, то в этом случае к ней следует приложить копию документа, подтверждающего полномочия этого лица.

Лист А заполняется на основе Справки по форме 2-НДФЛ за 2015 год, полученной Ливановой Н.М. с места своей работы - от ООО «Парк в Измайлово» (см. рисунок 2).

При указании в Листе А декларации 3-НДФЛ сведений о доходах, полученных от ООО «Парк в Измайлово» (является налоговым агентом), необходимо отразить реквизиты налогового агента (наименование, ИНН/КПП), а также заполнить поле "Код по ОКТМО", значение которого должно соответствовать показателю поля "Код ОКТМО" п. 1.3 Справки по форме 2-НДФЛ (пример этой справки приведен на Рисунке 1).

В строке 020 - код вида дохода нужно указать код из справочника - коды видов дохода, который приведен в приложении №3 к порядку заполнения 3-НДФЛ. Поскольку работодатель является для Ливановой Н.М. налоговым агентом, т.е. он перечисляет за нее налог на доходы, о чем свидетельствует справка 2-НДФЛ (пример этой справки приведен на Рисунке 1), то код видов дохода ставим - 06 - «Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом».

Общую сумму дохода и сумму облагаемого дохода следует перенести из п.п. 5.1 и 5.2 Справки по форме 2-НДФЛ. Суммы исчисленного и удержанного налога переносятся из п.п. 5.3 и 5.4.

Общая сумма дохода, полученная от ООО «Парк в Измайлово», - 171 000 руб., сумма облагаемого дохода - 171 000 руб. Сумма налога составила 22 230 руб. (171 000 руб. x 13%), удержанная сумма налога также равна 22 230 руб.

Полученные данные на Листе А затем перейдут в Раздел 2

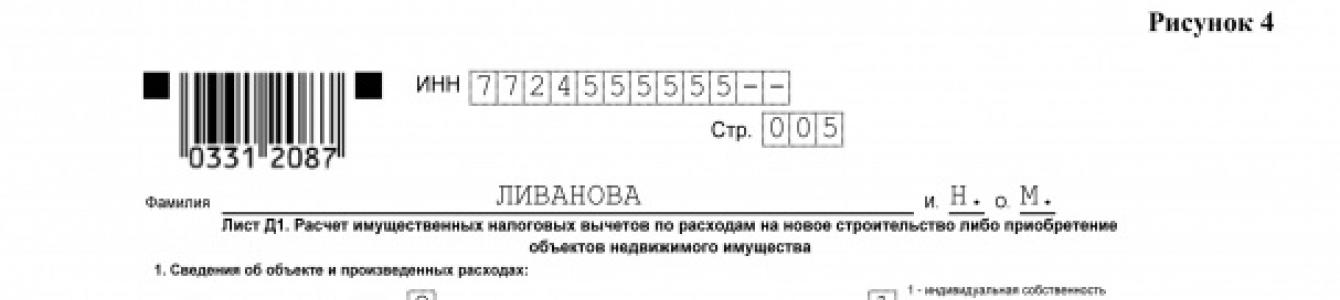

Расходы на приобретение квартиры указываются на листе Д1 (см. рисунок 4).

Заполнение Листа Д1 Ливанова Н.М. начинает с п. 1, где указываются сведения об объекте - код наименования объекта, по которому заявлен вычет - заполняется на основании справочника коды наименования объектов, являющегося приложением №5 к Порядку заполнения декларации (код 1 - жилой дом, код 2 - квартира, код 3 - комната и т.д.);

Вид собственности на объект (цифра 1 проставляется в случае, если объект приобретен налогоплательщиком в единоличную собственность, цифра 2 - в общую долевую собственность, цифра 3 - в общую совместную собственность, 4 - если собственность приобретена на несовершеннолетнего ребенка);

Признак налогоплательщика в поле 030 указывается из справочника коды лиц, заявляющих имущественный налоговый вычет, который приведен в приложении №3 к порядку заполнения 3-НДФЛ.

Например, код 01 указывается в случае получения вычета собственником объекта, код 02 - супругом или супругой собственника объекта и т.д. В примере Ливанова Н.М. сама является собственником, поэтому ставим код - 01.

Единицу в поле 040 «вычет заявлен в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса Российской Федерации» ставят, налогоплательщиков, получающие пенсии, у которых имущественные налоговые вычеты могут быть перенесены на предшествующие налоговые периоды.

Поскольку Ливанова Н.М. не является пенсионером и переносит свой вычет на более ранний период, то в этом поле она ставит - 0.

Адрес объекта в Российской Федерации; а также сведения о произведенных расходах:

Дата регистрации права собственности на квартиру. В нашем примере Свидетельство о праве собственности на квартиру получено Н.М. Ливановой 22.10.2015;

Доля в праве собственности;

Год начала использования налогового вычета;

Год, за который предоставляется налоговый вычет;

Сумма фактически произведенных расходов на приобретение квартиры, но не более 2 000 000 руб.

Следует иметь в виду, что на основании подпункта 2 пункта 1 статьи 220 Кодекса предельный размер имущественного налогового вычета по расходам на приобретение квартиры составляет 2 000 000 рублей.

То есть, уплатив за квартиру 2 500 000 рублей, Н.М. Ливанова вправе претендовать на получение имущественного налогового вычета в размере не более 2 000 000 рублей;

В нашем примере год начала использования вычета - 2015, доля в праве собственности - 100%, т.е. в виде дроби - это 1/1. Однако, подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2015 года. В нашем примере документы на приобретение квартиры у Н.М. Ливановой от ноября 2015 года, поэтому подпункт 1.10 она не заполняет. Если бы документы на квартиру были оформлены, например, в 2013 году, то в этом поле ей нужно было бы указать дробь 1/1.

(Правильно дробь указывается так: числитель указывается, начиная с первой ячейки, а в пустых ячейках прочерк, аналогично знаменатель.). Сумма фактически произведенных расходов на приобретение квартиры - 2 500 000 руб., но для целей предоставления имущественного налогового вычета принимается равной 2 000 000 руб.

Затем в разделе 2 листа Д1 Ливанова Н.М. должна рассчитать сумму имущественного налогового вычета.

В п.п. 2.7 листа Д1 Ливанова Н.М. указывает общую величину полученного дохода, которая переносится из показателя 080 листа А - 171 000 руб.

Значение п.п. 2.7 меньше, чем сумма документально подтвержденных расходов на приобретение квартиры, по которому Н.М. Ливанова может претендовать на имущественный вычет по декларации за 2015 г. (171 000 руб. < 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

На следующий налоговый период переходит оставшаяся сумма расходов на приобретение квартиры в размере 1 829 000 руб. (2 000 000 руб. - 171 000 руб.). Эта величина отражается в п.п. 2.10 листа Д1.

Теперь перейдем к заполнению раздела 2, где рассчитаем налоговую базу и итоговую сумму налога, подлежащую уплате (доплате) в бюджет (возврату из бюджета) по доходам, облагаемым по ставке 13% (см. рисунок 5). Здесь Н.М. Ливанова указывает:

По строке 010 - общую сумму дохода в размере 171 000 руб.;

Строке 030 - общую сумму дохода, подлежащую налогообложению, 171 000 руб.

Значение показателя п. 4 "Сумма расходов и налоговых вычетов, уменьшающих налоговую базу" (строка 040) переносится из п. 2.8 листа Д1 - 171 000 руб.

В рассматриваемом случае показатель строки 030 Раздела 2 равен показателю строки 040.

Соответственно, в строке 060 "Налоговая база" записывается полученная разница в размере 0 руб.

Строка 070 рассчитывается путем перемножения строки 060 (0 руб.) на 13%, получаем 0 руб.

В строку 080 переносится значение из показателя 100 Листа А (22 230 руб.)

Для расчета значения по строке 140 (сумма налога, подлежащая возврату из бюджета) необходимо из строки 080 (22 230 руб.) вычесть значение строки 070 (0 руб.). Получаем сумму налога к возврату из бюджета в размере 22 230 руб.

Завершается оформление налоговой декларации заполнением раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета».

Н.М. Ливанова отражает в разделе 1 сумму налога, подлежащую возврату из бюджета, по коду бюджетной классификации и коду по ОКТМО (см. рисунок 6).

В пункте "Код по ОКТМО" указывается код административно-территориального образования, на территории которого осуществляется уплата (доплата) налога. Значение кода ОКТМО содержится в "Общероссийском классификаторе территорий муниципальных образований (ОКТМО)". Информацию о коде ОКТМО можно получить в налоговом органе по месту постановки на налоговый учет. В нашем примере Н.М. Ливанова подает декларацию по месту своего жительства, а проживает она в районе Сокольники г. Москвы, код ОКТМО которого 45315000.

В строке 020 этого раздела указывается КБК налога на доходы физических лиц 182 1 01 02030 01 1000 110 (как узнать КБК налога для 3-НДФЛ), по строке 060 - сумма налога, которая подлежит возврату из бюджета, 22 230 руб.

Существуют следующие определения термина "индивидуальный предприниматель":

Индивидуальные предприниматели - (предприниматели без образования юридического лица или сокращенно ПБОЮЛ) - это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица (п. 2 ст. 11 НК РФ).

ИП (частный предприниматель) - субъект хозяйственной деятельности, организационно-правовая форма, предусмотренная законодательством Российской Федерации для ведения коммерческой (предпринимательской) деятельности гражданами, зарегистрированными в установленном порядке. Прежде в законодательных актах Российской Федерации использовались эквивалентные понятия - "предприниматель без образования юридического лица (ПБОЮЛ)", "частный предприниматель", которые в настоящий момент последовательно заменены на термин "индивидуальный предприниматель".

Индивидуальный предприниматель - гражданин, занятый инициативной, самостоятельной деятельностью (в рамках, не запрещенных законом), осуществляемой от своего имени, под свою имущественную ответственность, цель которой - получение прибыли или личного дохода.

Предпринимательская функция - это дело частного делового человека. Однако не каждый деловой человек является предпринимателем. С точки зрения социально-экономической, предприниматель - это тип "выскочки". Он революционер в экономике, невольный зачинатель социальной и политической революций. Быть предпринимателем - значит делать не так, как делают другие. Предприниматель лишен традиций. Он должен обладать специфическим набором качеств: здравым умом, постоянством, знанием людей, талантом управления.

Свои организаторские, управленческие способности предприниматель использует только с одной целью - получения прибыли. Поэтому в жизни предпринимателями именуют себя и граждане, занимающиеся коммерцией эпизодически, не имея каких-либо документов, дающих им право заниматься этой деятельностью, например, лица, перепродающие товары. Если гражданин занимается такого рода деятельностью эпизодически, не преследуя при этом извлечение прибыли, он не может расцениваться как предприниматель и не должен регистрироваться в этом качестве.

Предпринимательство имеет следующие отличительные особенности, позволяющие выделять его из состава трудового фактора в самостоятельный фактор производства:

Это инициативная, самостоятельная деятельность, направленная на соединение всех факторов производства и координирование их использования с целью получения прибыли путем производства необходимых обществу благ;

Люди, занимающиеся предпринимательством, ориентируются на рынках товаров, услуг, новых технологий, умеют приобретать и использовать необходимую информацию в целях достижения высоких результатов;

Деятельность связана с риском потерь своих вложений в производство и возможной неокупаемостью усилий, вложенных в новые проекты.

С юридической точки зрения предпринимателем является только тот гражданин, который занимается предпринимательской деятельностью и зарегистрирован в этом качестве.

Для приобретения статуса индивидуального предпринимателя гражданин должен обладать следующими общими признаками субъекта гражданского права:

1) правоспособностью (способностью иметь гражданские права и нести обязанности);

2) дееспособностью (способностью своими действиями приобретать и осуществлять гражданские права);

3) иметь место жительства (место, где гражданин проживает постоянно или преимущественно).

Индивидуальные предприниматели обладают общей правоспособностью и могут заниматься любыми видами предпринимательской деятельности, кроме запрещенных законом.

Статус индивидуального предпринимателя приобретается в результате государственной регистрации гражданина в качестве индивидуального предпринимателя. Чтобы зарегистрироваться необходимо обладать дееспособностью.

Полная дееспособность возникает, во-первых, с момента достижения им совершеннолетия, во-вторых, со времени вступления в брак до наступления восемнадцатилетнего возраста (ст.21 ГК РФ), в-третьих, с момента признания лица, достигшего шестнадцати лет эмансипированным (ст.27 ГК РФ).

Однако п.1 ст.27 Гражданского кодекса РФ определяет одним из условий объявления несовершеннолетнего, достигшего 16 лет полностью дееспособным, осуществление им предпринимательской деятельности. Буквальное прочтение данной нормы свидетельствует о том, что к моменту достижения обозначенного возраста, несовершеннолетний уже занимается такой деятельностью, то есть это уже свершившийся факт.

Как видим, в качестве индивидуального предпринимателя может быть зарегистрирован и несовершеннолетний недееспособный гражданин.

Исходя из смысла ст.26 ГК РФ, определяющей возможность совершения отдельных сделок гражданами в возрасте от 14 до 18 лет с письменно согласия своих законных представителей, приходим к выводу о том, что индивидуальным предпринимателем может стать физическое лицо, достигшее 14 лет.

Индивидуальный предприниматель, как и коммерческое юридическое лицо, действует от своего имени и совершает любые, не запрещенные законом торговые сделки, т.е. те сделки, которые связаны с осуществлением предпринимательской деятельности, совершаются систематически или постоянно и направлены на получение прибыли.

Индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением того имущества, на которое в соответствии с гражданским процессуальным законодательством не может быть обращено взыскание. Более того, индивидуальный предприниматель, не исполнивший или ненадлежащим образом исполнивший обязательство, связанное с осуществлением предпринимательской деятельности, несет ответственность независимо от вины. Он освобождается от ответственности только в том случае, если докажет, что надлежащее исполнение обязательства оказалось невозможным вследствие непреодолимой силы. При этом к таким обстоятельствам не относятся, в частности, нарушение обязанностей со стороны контрагентов должника, отсутствие на рынке нужных для исполнения товаров, отсутствие у должника необходимых денежных средств.

Индивидуальный предприниматель вправе применять наемный труд. Ранее действовавший российский Закон "О предприятиях и предпринимательской деятельности" прямо запрещал применение наемного труда гражданином-предпринимателем.

Предпринимательская деятельность, осуществляемая на свой риск, предполагает экономическую самостоятельность гражданина и тесно связанную с этим ответственность индивидуального предпринимателя за результаты своей деятельности.

Индивидуальный предприниматель осуществляет хозяйственную деятельность за свой счет, несет полную имущественную ответственность за ее результаты, сам управляет своим предприятием, полностью самостоятелен в организации и развитии своего дела, единолично решает вопросы распределения полученного дохода после уплаты налогов.

Индивидуальный предприниматель вправе заниматься любыми видами предпринимательской деятельности, не запрещенными законом. Вместе с тем отдельными видами деятельности, перечень которых должен быть определен законом, он может заниматься только на основании специального разрешения (лицензии). Свой бизнес чаще создают люди, которые психологически не приспособлены к подчинению. Они не могут работать в системах, где за спиной начальники, где надо исполнять свою часть работы, не ощущая конечных результатов своего труда. Мотивацией для предпринимательства у тех, кто обнаружил в себе призвание к этому, часто служит стремление к свободе - свободе материальной, свободе влияния на собственное положение, свободе влияния на деятельность соей фирмы, свободе влияния на свою нишу на рынке. Они выполняют любую работу на своем малом предприятии, их доходы могут быть невелики, но при этом они гордятся тем, что они - источник происходящего, хозяева.

Правовой статус индивидуального предпринимателя в России регулируется целым рядом правовых актов, в том числе нормами Конституции и Федерального законодательства. Правовой статус представляет собой гражданско-правовое положение индивидуального предпринимателя, выделяющее его среди других активных субъектов в российской экономике.

Его основами выступают ответственность, обязанности и права ИП, закрепленные нормативными положениями Гражданского Кодекса РФ (ГК РФ), закона "О регистрации юридических лиц и индивидуальных предпринимателей", Налогового Кодекса (НК РФ). Особенности статуса предпринимателя закреплены и в иных законодательных актах.

Правосубъектность индивидуального предпринимателя

Возможность реализации законных прав и обязанностей ИП раскрывается через понятия право- дее- и деликтоспособности. В настоящее время не существует легального определения право- и дееспособности именно ИП: ст. 17 и 21 ГК РФ раскрывают данное понятие только относительно граждан, а ст. 48 - только юридических лиц.

Российская правовая доктрина уже давно устранила данный пробел в нормотворчестве. Согласно ст. 23 ГК РФ каждый гражданин может заниматься частным предпринимательством без регистрации собственной фирмы (ЮЛ), но с регистрацией в качестве ИП.

При этом к ИП адаптировано большинство норм законодательства, устанавливающих особенности статуса организаций-коммерсантов. Выходит, что предпринимательская право- и дееспособность являют собой категории, совпадающие по моменту возникновения: способность нести обязанности и иметь права и реальная возможность своими действиями их реализовывать возникают у любого лица с того момента, как оно пройдет регистрационную процедуру и станет ИП (по аналогии с ЮЛ). Это же относится и к возможности ИП отвечать за свои противоправные действия (деликтоспособности).

Российская правовая доктрина уже давно устранила данный пробел в нормотворчестве. Согласно ст. 23 ГК РФ каждый гражданин может заниматься частным предпринимательством без регистрации собственной фирмы (ЮЛ), но с регистрацией в качестве ИП.

При этом к ИП адаптировано большинство норм законодательства, устанавливающих особенности статуса организаций-коммерсантов. Выходит, что предпринимательская право- и дееспособность являют собой категории, совпадающие по моменту возникновения: способность нести обязанности и иметь права и реальная возможность своими действиями их реализовывать возникают у любого лица с того момента, как оно пройдет регистрационную процедуру и станет ИП (по аналогии с ЮЛ). Это же относится и к возможности ИП отвечать за свои противоправные действия (деликтоспособности).

Все эти юридические определения, объединенные вместе - это гражданская правосубъектность индивидуального предпринимателя. В цивилистике такое понятие по причине своей емкости и удобства наиболее часто применяется в отношении любого рода предпринимателей.

Особенности правового статуса индивидуального предпринимателя без регистрации

Интересным моментом представляется то, что любое лицо может быть признано имеющим правовой статус ИП и при отсутствии государственной регистрации. Люди, постоянно оказывающие услуги и выполняющие работы по сделкам с населением, зачастую занимаются этим в целях регулярного получения прибыли.

По закону они обязаны зарегистрироваться. Но в целях ухода от налогов, избежания повышенной ответственности (по сравнению с ответственностью физических лиц) или по банальному незнанию такие несознательные граждане не встают на соответствующий государственный учет. Тогда в случае ненадлежащего, неполного исполнения обязанностей перед контрагентами и возникновения на данной основе судебного разбирательства суд вправе применить к соглашению сторон такие же правила, как если бы исполнителем по нему был ИП.

По закону они обязаны зарегистрироваться. Но в целях ухода от налогов, избежания повышенной ответственности (по сравнению с ответственностью физических лиц) или по банальному незнанию такие несознательные граждане не встают на соответствующий государственный учет. Тогда в случае ненадлежащего, неполного исполнения обязанностей перед контрагентами и возникновения на данной основе судебного разбирательства суд вправе применить к соглашению сторон такие же правила, как если бы исполнителем по нему был ИП.

Определенные исключения из общих основ, касающихся правового положения индивидуальных предпринимателей, предоставлены лицам, которые занимаются коммерцией в сельскохозяйственной сфере. Они могут не регистрироваться в качестве ИП, но между такими гражданами должно существовать соглашение о создании фермерского (крестьянского) хозяйства. Такое хозяйство не будет считаться юридическим лицом. Существует единственное дополнительное условие - возглавлять фермерское объединение способен только индивидуальный предприниматель. К договорам, заключаемым крестьянскими хозяйствами, всегда применяются правила о сделках коммерческой организации с законными изъятиями.

Регистрация гражданина в качестве индивидуального предпринимателя

Свобода предпринимательства гарантируется 34 статьей российской Конституции.

Любой гражданин может использовать свои навыки, знания и свое имущество для активного участия в экономическом обороте. Он должен действовать при этом добросовестно, соблюдать запреты на занятие отдельными видами бизнеса, а также приобрести соответствующий правовой статус предпринимателя.

Общие положения ГК РФ предусматривают единственное основание для осуществления бизнеса гражданами без образования юридического лица - государственную регистрацию.

Общие положения ГК РФ предусматривают единственное основание для осуществления бизнеса гражданами без образования юридического лица - государственную регистрацию.

Данный процесс и органы, в которые необходимо обращаться желающим заняться собственным делом, подробно описаны в Федеральном законе "О государственной регистрации ЮЛ и ИП" N 129-ФЗ.

Процесс регистрации представляет собой внесение уполномоченным органом сведений о гражданине, индивидуальном предпринимателе, в соответствующий федеральный реестр - Единый государственный реестр ИП (ЕГРИП). Данный реестр содержит перечень всех предпринимателей России с указанием их фамилии, имени и отчества, пола, даты и места рождения, места проживания, индивидуального номера налогоплательщика (ИНН) и видов деятельности (по ОКВЭД), некоторых иных сведений, индивидуализирующих ИП.

Единственным уполномоченным на регистрацию предпринимателей органом в РФ является Федеральная Налоговая Служба (ФНС РФ), находящаяся под юрисдикцией Министерства Финансов РФ. Гражданин, собирающийся зарегистрировать свой предпринимательский статус, должен обратиться в инспекцию ФНС РФ по своему месту жительства и иметь при себе следующие документы:

- Заявление, подписанное гражданином-заявителем, оформленное в соответствии с Приказом ФНС РФ от 25 января 2012 года, N ММВ-7-6/25@.

- Копию документа, удостоверяющего личность гражданина и являющегося его основным документом (копия паспорта или иного документа, если лицо является иностранцем или апатридом).

- Копию или подлинник документа, который содержит в себе подтверждение адреса своего места жительства (при наличии паспорта гражданина РФ - копия соответствующей страницы).

- Если лицо является несовершеннолетним, то письменное согласие законных представителей (родителей, опекунов и др.) такого лица на занятие им предпринимательством, удостоверенное нотариусом; либо копию брачного свидетельства (для подтверждения эмансипации); либо копию решения государственного органа или суда, в котором устанавливается полная дееспособность несовершеннолетнего.

- Копию документа, который подтверждает уплату государственной пошлины (согласно ст. 333.33 НК РФ размер пошлины за регистрацию в качестве ИП составляет 800 рублей; ее можно уплатить через отделения большинства банков, банкоматы, платежные отделения при инспекциях ФНС РФ).

- Справку, подтверждающую наличие или отсутствие судимости, факта уголовного преследования либо содержащую сведения о реабилитации в том случае, если будущая деятельность ИП будет связана с образованием, воспитанием, медицинским обслуживанием несовершеннолетних, детским и юношеским спортом и т.д.

- При желании работать в вышеуказанных сферах, связанных с развитием ребенка, необходимо иметь положительное решение комиссии по делам несовершеннолетних в соответствующем субъекте РФ.

В процессе регистрации правовое положение субъектов предпринимательской деятельности еще не оформлено. Только момент окончательной регистрации порождает право заниматься бизнесом, вести свои дела от имени ИП.

В процессе регистрации правовое положение субъектов предпринимательской деятельности еще не оформлено. Только момент окончательной регистрации порождает право заниматься бизнесом, вести свои дела от имени ИП.

Документы обычно передаются в инспекцию ФНС РФ непосредственно. Но существуют и более удобные способы. Документы можно отправить по почте заказным письмом, передать через многофункциональный центр предоставления государственных услуг, отправить в электронном виде с обязательным удостоверением электронной подписи через интернет. Если все бумаги передаются через представителя, необходимо удостоверение всех подписей заявителя на каждом документе в органах нотариата.

Сроки регистрации и итоговое решение

Законодатель предоставил сотрудникам инспекций ФНС РФ достаточно сжатое время для проведения процедуры регистрации и проверки всех представленных документов. Согласно ст.8 закона "О регистрации ЮЛ и ИП" регистрация должна происходить в течение 5 дней (рабочих) со дня представления заявителем всех необходимых документов.

По результатам исследования представленных бумаг, уполномоченный налоговый инспектор формирует решение о регистрации либо об отказе в регистрации физического лица в качестве ИП. Если с документами все в порядке, то инспектор оформляет свое решение и вносит в ЕГРИП информацию о новом индивидуальном предпринимателе. В течение следующего за вынесенным решением рабочего дня новоявленный бизнесмен уведомляется о положительном решении с приложением его копии, подтверждающей, что информация находится в реестре. С этого момента гражданин становится ИП и может спокойно осуществлять свою экономическую деятельность в новом для себя качестве.

Право гражданина на обжалование решения ФНС РФ

Одним из важнейших гражданских прав является право на защиту как в судебном, так и во внесудебном порядке. Решение об отказе в регистрации в качестве ИП обычно сначала обжалуется в вышестоящий налоговый орган - налоговую инспекцию города или субъекта РФ, но законодатель допускает и обжалование сразу же в суд. Жалобу можно подать до истечения 3 месяцев с момента получения на руки решения об отказе в государственной регистрации либо с момента получения сведений в ином формате о нарушении своих прав. Жалоба на решение вышестоящей инспекции подается в те же сроки, только с момента получения решения по предыдущей жалобе. Срок на подачу жалобы при его пропуске при наличии уважительной причины восстанавливается вышестоящим налоговым органом.

Одним из важнейших гражданских прав является право на защиту как в судебном, так и во внесудебном порядке. Решение об отказе в регистрации в качестве ИП обычно сначала обжалуется в вышестоящий налоговый орган - налоговую инспекцию города или субъекта РФ, но законодатель допускает и обжалование сразу же в суд. Жалобу можно подать до истечения 3 месяцев с момента получения на руки решения об отказе в государственной регистрации либо с момента получения сведений в ином формате о нарушении своих прав. Жалоба на решение вышестоящей инспекции подается в те же сроки, только с момента получения решения по предыдущей жалобе. Срок на подачу жалобы при его пропуске при наличии уважительной причины восстанавливается вышестоящим налоговым органом.

Жалоба подается в таком же порядке, как и документы для регистрации. Ее обязательными реквизитами являются:

- ФИО потенциального ИП, его место проживания;

- сведения, касающиеся отказа в предоставлении статуса ИП;

- полное наименование налоговой инспекции, принявшей обжалуемое решение;

- требования и претензии заявителя жалобы.

Кроме того, свои доводы можно подкрепить любыми необходимыми письменными доказательствами: документами, справками.

Срок рассмотрения жалобы не должен превышать 15 рабочих дней. Он продлевается только при необходимости руководителем налоговой инспекции в пределах 10 рабочих дней. По результатам рассмотрения жалобы вышестоящая инспекция ФНС РФ может либо удовлетворить требования заявителя и отменить первоначальное решение, либо оставить жалобу без удовлетворения. Окончательное решение должно быть доведено до сведения заявителя в течение следующего рабочего дня после его вынесения.

В случае принятия решения в пользу потенциального ИП, орган, принявший первоначальное решение об отказе в регистрации, должен совершить все необходимые регистрационные действия в течение 5 суток по первоначальным документам и внести сведения о новом предпринимателе в ЕГРИП.

Если решение по жалобе принято не в пользу лица, то о дальнейшем, законодательно предусмотренном обжаловании в вышестоящие налоговые инстанции следует забыть и обращаться с заявлением нужно в суд. На практике вышестоящие инспекции всегда принимают сторону своих нижестоящих коллег, и только грамотная работа в судебных заседаниях может склонить чашу весов на сторону лиц, желающих приобрести правовое положение индивидуальных предпринимателей.

Какой бы ни была производственная или коммерческая деятельность, она всегда регламентируется определенными законами, начиная с Конституции и заканчивая локальными нормативными актами. При этом юридические лица имеют одни права и обязанности, которые существенно отличаются от прав и обязанностей физических лиц. В то же время индивидуальный предприниматель (ИП) имеет черты и одного и другого субъекта. Соответственно, к нему могут применяться нормы, регулирующие деятельность как физических, так и юридических лиц. Все это создает свои особенности правового статуса индивидуального предпринимателя, о которых и пойдет речь далее.

Возьмите на заметку! Вы можете подобрать лучший банк для открытия расчетного счета ИП или ООО на сайте https://vsezaimyonline.ru/rko . Большой выбор банков, подробная информация и отзывы реальных клиентов.

Природа двойственности

Такой двойственный правовой статус индивидуального предпринимателя сложился благодаря особенностям национального законодательства. Как утверждает п.1 ст. 23 ГК РФ, любой гражданин в стране имеет право заняться предпринимательской деятельностью, не оформляя при этом юридического лица. Таким образом он имеет право официально получать прибыль от безнес-деятельности. Однако существует разница между юридическим лицом и индивидуальным предпринимателем – последний имеет меньше возможностей в ведении коммерческой деятельности.

Но такая ограниченность свобод компенсируется льготным налогообложением, самостоятельно распоряжаться помимо собственного имущества имуществом своего предприятия. Чтобы лучше понять особенности тех и других признаков ИП, давайте подробнее рассмотрим, сравним схожие моменты.

Схожесть с юридическим лицом

Закон устанавливает, что как гражданин Российской Федерации, так и нерезидент могут заниматься предпринимательской деятельностью на ее территории, но только при условии регистрации этой деятельности в налоговых органах. До того момента, как будет получено соответствующее свидетельство, такая деятельность признается незаконной.

Когда гражданин получает статус ИП, у него появляются такие обязанности и права:

- Он может вести предпринимательскую деятельность исключительно в рамках, очерченных действующим законодательством. Полный список возможных направлений такой деятельности очерчен специальным справочником ОКВЭД. Учтите, что существует целый перечень возможных видов деятельности, которыми ИП заниматься не имеет права. Это любая сфера военной деятельности, изготовление и реализация лекарственных средств, алкоголя и прочее.

- Использование в коммерческой деятельности личного имущества. Скажем на личном транспорте можно доставлять товары или ездить за оказанием услуг.

- Расчетный счет, печать. Это признаки, которые являются основополагающими для юридического лица, ИП тоже может иметь, но по желанию. Хотя в случае, когда он решает работать на ЕНВД, они являются обязательным условием. Такой режим предполагает наличие печати или кассового аппарата, зарегистрированных должным образом. Тогда ИП получает возможность правильно заполнить необходимые бланки отчетности. Но если деятельность ИП не связана с реализацией товаров, можно обойтись и без них.

- ИП разрешено нанимать сотрудников, но тогда он самостоятельно должен делать необходимые отчисления по налогам и фондам.

Правовой статус индивидуального предпринимателя позволяет ему параллельно открывать юридические лица, работать наемным сотрудником, учреждать благотворительные организации. Единственное, ИП не может занимать муниципальную или государственную должность.

Схожесть с физическим лицом

Одновременно ИП имеет довольно широкие права, которыми обычно наделено физическое лицо. Прежде всего, к ним относится возможность использовать личное имущество для ведения коммерческой деятельности. Также он может не платить НДФЛ, пока действует его свидетельство индивидуального предпринимателя. Но он все равно обязан, как и юридическое лицо, платить все предусмотренные выбранной системой налогообложения выплаты.

Кроме этого, сходства и различия в статусах заключаются в следующем:

- Если у предпринимателя есть супруг или супруга, то распоряжаться своим имуществом они могут только с их письменного разрешения. Это касается как общего имущества, так и того, которое используется в коммерческих целях.

- Ответственность ИП несет больше как физическое лицо, если не брать во внимание необходимые сборы на пенсионный фонд и налоги.

- Полная ответственность по кредитам, независимо от того, на кого они были оформлены – на физическое лицо или ИП. Если он не может погасить кредиты, реализовывается его личное имущество, если сумма его активов больше, чем долг. Существует целый перечень имущества, которое не может быть реализовано и отчуждено ни при каких условиях.

Если физическое лицо занимается коммерческой деятельностью, не оформив ее должным образом, при обнаружении подобных действий он несет правовую и финансовую ответственность, как ИП.

Особенность судебного процесса

Соответственно указанной двойственности возникает вопрос, как и где предприниматель может защищать свои интересы? Ведь юридические лица решают споры в арбитражных судах, а физические – судах общей юрисдикции. Что же делать предпринимателю, который имеет признаки двух этих субъектов? Для решения этой дилеммы законодатель рекомендует исходить из каждой спорной ситуации индивидуально. Так, если в одной ситуации предприниматель защищает свои права как физическое лицо, надо обращаться в суд общей юрисдикции. Если затронуты его права, как лица юридического – в арбитражный.

Особенности правового статуса

Сегодняшние законы не позволяют четко определить, когда лицо занимается коммерческой деятельностью, а когда нет. С одной стороны, любая работа, имеющая цель получение прибыли, является предпринимательской. Но ведь гражданин может, например, реализовывать свое имущество не сам, а через доверенных лиц или компании. К сожалению, до сих пор нет единого перечня норм, которые бы регулировали эти вопросы.

Также предполагается, что индивидуальный предприниматель занимается подобной деятельностью систематически. Но, не имея документов, сложно сказать, когда и с какой периодичностью предприниматель осуществлял подобную деятельность. Поэтому, если вопрос не касается налогообложения и различных обязательных отчислений, сложно определить правовой статус индивидуального предпринимателя. Поэтому основным признаком, по которому определяется ИП, считается его регистрация в пенсионном фонде, налоговой инспекции.

Преимущества ИП

Конечно, подпольное ведение коммерческой деятельности имеет ряд преимуществ. Но если сравнить их с последствиями, которые возникают при обнаружении такой деятельности, то выгода оказывается сомнительной.

Зато, юридически оформив ИП, гражданин получает ряд преимуществ. К ним относят:

- ИП – единоличный собственник бизнеса, если не считать необходимости иметь разрешение на операции с имуществом от супруга.

- Нет необходимости проводить собрания акционеров, сборы и прочее.

- Отчетность подается по упрощенной системе.

- Регистрация проходит быстро и недорого. Чтобы получить свидетельство, достаточно иметь 800 руб. и в запасе пять рабочих дней. Оформляя ООО, например, надо внести в бюджет уже 4 тыс. руб.

- ИП освобожден от налога на имущество, которое предназначено для ведения коммерческой деятельности.

- Налогообложение на льготной основе. Индивидуальный предприниматель не платит 13% НДФЛ, а платит 6% по упрощенке или 15% по ЕНВД.

Также могут действовать и другие льготные условия, которые принимаются на местах властями. Это помогает развить малый бизнес в стране.

Ограничения и сложности

Кроме различных прав, льгот и преимуществ ИП получает и ряд обязанностей, имеет особый уровень ответственности. К ней, прежде всего, относится возможность привлекать личное имущество к погашению долгов, которые возникли в ходе предпринимательской деятельности.

Оговаривая круг обязанностей ИП, надо упомянуть следующее:

- Существуют определенные ограничения для ИП по видам деятельности, о чем уже говорилось выше.

- Одного предпринимателя нельзя зарегистрировать на имя нескольких собственников, как в случае с юридическим лицом.

- ИП должен самолично участвовать в ведении бизнеса, или назначить с правом подписи исполнительного директора.

- Предприниматель должен делать отчисления по фондам даже в том случае, когда работает в убыток или вообще не работает.

Срок вступления статуса в силу

Будущему предпринимателю важно знать не только свои права, обязанности, преимущества статуса и особенности. Еще один важный нюанс – момент вступления в силу статуса предпринимателя. Им считается день, когда физическому лицу выдано свидетельство о присвоении ему статуса индивидуального предпринимателя, а также лист записи ЕГРИП. Только с этого момента он имеет право открыто и официально заниматься коммерческой деятельностью.

В том случае, когда будет обнаружено, что он вел ее до этого момента, он несет административную ответственность в виде штрафа от двух до 20 минимальных зарплат.

Основания закрытия ИП

Ведя речь о правовом положении ИП, обязательно стоит упомянуть о вопросе прекращения им коммерческой деятельности. Как правило, основанием для этого является личное решение. Оформляется оно в виде соответствующего заявления, составленного на бланке формы №Р26001. Также придется заплатить госпошлину в размере 160 руб., то есть 20% от размера пошлины на регистрацию. Когда решение налоговой по прекращению будет принято, в реестре указывается информация о том, что данный ИП прекратил свою работу.

Помимо перечисленных нюансов, он может закончить свою работу на таких основаниях:

- Окончание времени действия документа, который разрешает пребывать на территории Российской Федерации нерезидентам.

- Окончание срока действия свидетельства ИП.

- Решение суда о банкротстве ИП.

- Решение суда о запрете заниматься предпринимательской деятельностью на конкретный срок в связи с уголовными или административными правонарушениями.

- Смерть гражданина, зарегистрированного, как ИП.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

Курсовая работа

Правовой статус индивидуального предпринимателя

Введение

Заключение

Приложения

индивидуальный предприниматель фермерский регистрация

Введение

Переход Российской Федерации к рыночной экономике предоставил гражданам свободу в осуществлении предпринимательской деятельности, для чего им предоставлен широкий круг прав: иметь имущество на праве собственности; наследовать и завещать имущество; заниматься предпринимательской деятельностью и иной другой, не запрещенной законом деятельностью; создавать юридические лица самостоятельно и совместно с другими гражданами и юридическими лицами; совершать любые не запрещенные законом сделки и т.д.

Предпринимательская деятельность может осуществляться в виде юридического лица и индивидуального предпринимателя.

Наиболее простой и чаще встречающейся формой осуществления предпринимательской деятельности является использование статуса индивидуального предпринимателя.

Цель работы - определить статус индивидуального предпринимателя

Задачи:

- установить признаки индивидуального предпринимателя

- выявить особенности правового статуса индивидуальных предпринимателей

-раскрыть сущность крестьянского хозяйства

- рассмотреть порядок регистрации в качестве индивидуального предпринимателя

-изучить порядок регистрации в качестве индивидуального предпринимателя

- изучить порядок прекращения в качестве индивидуального предпринимателя.

Объектом исследования является индивидуальное предпринимательство и деятельность предпринимателей.

Предмет исследования гражданско-правовое положение индивидуального предпринимателя.

Методология и методика исследования основывается на общенаучных методах таких как: диалектический, исторический, логический, функциональный, анализ, синтез, обобщение, сравнительно-сопоставительный, наблюдение, метод выборки, а также частнонаучных методах: сравнительно-правовой, формально-юридический.

Теоретической основой данного исследования выступают основные положения науки гражданского права, общей теории права, истории и философии права.

Глава 1. Субъект предпринимательской деятельности без образования юридического лица

1.1 Понятие и признаки индивидуального предпринимательства

В части первой ГК РФ говорится, что гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием. ГК РФ комплексно определяет сущность предпринимательской деятельности: это - самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от использования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированным в этом качестве в установленном законом порядке (п. 1 ст. 2 ГК РФ).

Индивидуальный предприниматель - это физическое лицо, зарегистрированное для ведения предпринимательской деятельности.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований гражданского законодательства Российской Федерации, при исполнении обязанностей, возложенных на них Налоговым Кодексом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

Право граждан заниматься предпринимательской и любой иной не запрещенной законом деятельностью предусмотрено ст. 18 Гражданского кодекса Российской Федерации (далее - ГК РФ) и является одной из составляющих правоспособности. Граждане также могут иметь имущество на праве собственности; наследовать и завещать имущество; создавать юридические лица самостоятельно или совместно с другими гражданами и юридическими лицами; совершать любые не противоречащие закону сделки и участвовать в обязательствах; избирать место жительства; иметь права авторов произведений науки, литературы и искусства, изобретений и иных охраняемых законом результатов интеллектуальной деятельности; иметь иные имущественные и личные неимущественные права.

При этом ст. 2 ГК РФ определяет, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются нормы гражданского законодательства, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица и не имеющий регистрации в качестве такового, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем.

Осуществление деятельности в качестве индивидуального предпринимателя не предполагает обязанности создавать какую-либо организацию (юридическое лицо). Предприниматель является самостоятельным субъектом гражданских правоотношений. В этом случае понятия "индивидуальный предприниматель" и "предприниматель без образования юридического лица" (ПБОЮЛ) выступают синонимами.

Анализируя данное понятие можно выделить следующие его признаки. Первым из них, является осуществление деятельности с целью получения прибыли. Каждый собственник имущества вправе свободно им распоряжаться по своему усмотрению себе во благо, что выражается, как правило, в использовании плодов и получении доходов от имущества. Вторым признаком предпринимательской деятельности является систематичность её осуществления. Основным препятствием выступает отсутствие легального определения или устоявшегося обычая в понимании систематичности. Одновременно существуют два крайних подхода к определению понятия. Лингвисты утверждают, что "систематический означает постоянно повторяющийся, непрекращающийся", а законодатель например, в трудовых правоотношениях определяет под "систематическими нарушениями трудовой дисциплины" такие, за которые ранее хотя бы один раз в течение года применялись взыскания, то есть в понятие "систематичности" укладывается событие, произошедшее как минимум два раза. Следующий (третий) бесспорный признак предпринимательской деятельности - ее осуществление на свой риск, то есть под собственную имущественную ответственность. Такой риск включает принятие на себя предпринимателем как собственником имущества не только могущих произойти неблагоприятных последствий, но и дополнительного (специфического предпринимательского) риска в обязательственных отношениях. Ответственность предпринимателя является повышенной, на него возлагаются неблагоприятные последствия, возникшие не только по его вине, но и в иных случаях, кроме непреодолимой силы. Однако всё-таки законодатель никак не разъясняет: что такое есть риск, равно как и то, зачем понадобилось представление о предпринимательстве непременно связывать с риском.

В качестве последнего признака предпринимательской деятельности законодатель в ст. 2 ГК выделяет ее осуществление лицами, зарегистрированными в этом качестве в установленном законом порядке. При смысловой верности этого признака он весьма неточно расположен юридико-технически. В результате буквального толкования упомянутой нормы выясняется, что осуществление самостоятельной, на свой риск деятельности, направленной на систематическое получение прибыли лицами, не зарегистрированными в качестве предпринимателей, не является предпринимательством.

Таким образом предпринимательской признается деятельность с целью извлечения прибыли, на свой страх и риск, т.е. под собственную имущественную ответственность лицом зарегистрированным в качестве предпринимателя.

Глава 2. Правовой статус индивидуального предпринимательства

2.1 Особенности правового статуса индивидуального предпринимателя

Основным звеном правового статуса предпринимателя является его гражданская правосубъектность, которая предполагает наличие вещей, обязательной и исключительной правоспособности. Участвуя в рыночном обмене, хозяйствующий субъект становится субъектом права для того, чтобы наиболее полно реализовать свою гражданскую правосубъектность. Прекращение, которой ведет к абсолютной парализации трудовой, административной и иных видов правосубъектности.

Вещная правоспособность является юридической предпосылкой для образования материальной базы товаропроизводителя. Наличие вещных прав открывает предпринимателю доступ как в сферу производства, так и товарообмена. Более того, без имущества, закрепленного за ним, его финансовые и трудовые функции невыполнимы.

Обязательственная правоспособность состоит из сделкоспособности и деликтоспособности, и реализуется, в первую очередь, в договорных отношениях. Гражданский оборот или совокупность сделок, субъектом которых становится предприниматель, опосредует процесс движения товаров и услуг. Устанавливая договорные связи, данный субъект участвует в кооперации труда и обмена его результатами.

Личная правоспособность предпринимателя диктуется индивидуализацией товаропроизводителей, без чего рыночные отношения невозможны. Личная правоспособность базируется на личных неимущественных, неотчужденных от покупателя прав. В числе таких прав - а) право на имя (фирму); б) право на товарный знак (знак обслуживания); в) права, связанные с предметами творческой деятельности; г) право на защиту чести, достоинства, деловой репутации.

В статье 23 ГК РФ отражена специфика правового статуса граждан, занимающихся предпринимательской деятельностью без образования юридического лица (ст.ст. 1, 2 ГК).

Правоспособность очерчивает круг возможных субъективных прав и юридических обязанностей будущего предпринимателя, но самостоятельно действовать в соответствии с ними он может лишь при наличии дееспособности.

На основании п. 1 ст. 21 ГК полная гражданская дееспособность возникает по достижении гражданином восемнадцатилетнего возраста. Именно на эту статью обычно ссылаются для обоснования того, что гражданин вправе заниматься предпринимательской деятельностью с 18 лет. В других случаях указывают на два исключения: 1) п. 2 ст. 21 ГК, предоставляющий возможность гражданину, не достигшему 18 лет, приобрести полную дееспособность со времени вступления в брак (для случаев, когда законом допускается вступление в брак ранее 18 лет); 2) п. 1 ст. 27 ГК, допускающий возможность объявления в порядке эмансипации несовершеннолетнего, достигшего шестнадцати лет, полностью дееспособным по решению органа опеки и попечительства или суда.

Правосубъектность индивидуальных предпринимателей следует определить как универсальную. Они могут иметь гражданские права и нести гражданские обязанности в любых сферах деятельности, не запрещенных законом. Иная позиция противоречит ч. 2 ст. 19 и ч. 3 ст. 55 Конституции РФ.

Но даже обладая правоспособностью и дееспособностью, гражданин не может начинать предпринимательскую деятельность (п. 1 ст. 23 ГК). Он должен приобрести субъективное право на нее, которое возникает только при наличии особого юридического факта - государственной регистрации.

Согласно п. 1 ст. 23 ГК гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Гражданин, занимающийся предпринимательской деятельностью, но не прошедший государственную регистрацию в качестве индивидуального предпринимателя, не приобретает статуса предпринимателя (п. 13 Постановления Пленума Верховного Суда РФ и Высшего Арбитражного Суда РФ от 1 июля 1996 г. №6/8 "О некоторых вопросах, связанных с применением части первой Гражданского кодекса РФ").

Сама же государственная регистрация осуществляется лишь при условии наличия у гражданина необходимых правоспособности и дееспособности. В п. 1 ст. 2 ГК государственная регистрация названа в качестве одного из признаков предпринимательской деятельности. Однако это не только признак, появляющийся уже после регистрации, но и обязанность субъектов, желающих осуществлять или осуществляющих предпринимательскую деятельность. Иначе невозможно было бы применять ст. 171 УК РФ (незаконное предпринимательство), устанавливающую уголовную ответственность за осуществление предпринимательской деятельности без государственной регистрации.

Оборотной стороной обязанности пройти государственную регистрацию служит пассивная обязанность не осуществлять предпринимательскую деятельность без такой регистрации. Эта обязанность возникает непосредственно из закона одновременно с правом на предпринимательскую деятельность (элемент правоспособности) и существует в рамках общерегулятивных правоотношений. Такая обязанность в случае ее нарушения служит основой для возникновения охранительного правоотношения по поводу пресечения нарушения и наказания за его совершение.

Физическое лицо, желающее осуществлять предпринимательскую деятельность в России, может быть зарегистрировано в качестве индивидуального предпринимателя в иностранном государстве. В этом случае на основании ст. 1202 ГК субъективное право такого лица на предпринимательскую деятельность должно определяться на основе права страны места регистрации индивидуального предпринимателя. Если это правило не может быть применено из-за отсутствия в соответствующем государстве обязательной регистрации предпринимателей, применению подлежит объективное право страны основного места осуществления предпринимательской деятельности.

Из сказанного видно, что правосубъектность предпринимателя конституируется в законе не произвольно, а с учетом сложившихся отношений и целей законодателя.

2.2 Крестьянское (фермерское) хозяйство

Существенные изменения в правовой статус крестьянского (фермерского) хозяйства внесены п. 2 статьи 23 ГК. По ГК фермерские хозяйства осуществляют свою деятельность без образования юридического лица. Среди юридических лиц, которым посвящена гл. 4 ГК, они не значатся, тем не менее государственной регистрации подлежит крестьянское хозяйство, а не его глава. Эти нормы содержатся и в Федеральном законе от 11.06.2003 №74-ФЗ "О крестьянском (фермерском) хозяйстве".

После регистрации фермерского хозяйства его глава может без доверенности совершать сделки по распоряжению имуществом хозяйства, представлять его интересы во взаимоотношениях с другими предпринимателями, государственными и муниципальными органами, общественными организациями, открывать расчетный и другие счета, включая валютный, в учреждениях банков, иметь печать, участвовать в договорных отношениях и т.д. Все члены крестьянского (фермерского) хозяйства, в том числе и его глава, должны быть названы в соглашении о создании этого хозяйства. Фермерское хозяйство - совокупный предприниматель, имущество которого принадлежит его членам на праве общей совместной собственности, если законом или договором между ними не установлено иное (ст. 257 ГК). К предпринимательской деятельности фермерского хозяйства, осуществляемой без образования юридического лица, применяются правила гражданского законодательства, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из федерального закона, иных нормативных правовых актов РФ или существа правовых отношений.

Крестьянским (фермерским) хозяйствам, созданным до введения в действие части первой ГК, необходимо решить вопрос об организационно-правовых формах, в которых они продолжат свою деятельность. Возможны два варианта решения: 1) крестьянское хозяйство переходит на статус индивидуального предпринимателя; 2) крестьянское хозяйство преобразуется в одну из организационно-правовых форм коммерческих организаций, которые предусмотрены гл. 4 ГК, т.е. в хозяйственное товарищество или производственный кооператив.

Статья 7 Вводного закона освобождает крестьянские (фермерские) хозяйства от уплаты регистрационного сбора при регистрации изменений их правового статуса в связи с приведением его в соответствие с нормами части первой ГК. Очевидно, что такие преобразования должны быть произведены до 1 января 2010 г., так как Федеральным законом от 11.06.2003 №74-ФЗ предусмотрено, что крестьянские (фермерские) хозяйства, которые созданы как юридические лица в соответствии с Законом РСФСР от 22.11.90 №348-1 "О крестьянском (фермерском) хозяйстве", который утратил силу, вправе сохранить статус юридического лица на период до 1 января 2010 г.

На такие крестьянские (фермерские) хозяйства нормы указанного Федерального закона, а также нормы иных нормативных правовых актов РФ, регулирующих деятельность крестьянских (фермерских) хозяйств, распространяются постольку, поскольку иное не вытекает из федерального закона, иных нормативных правовых актов РФ или существа правоотношения.

Таким образом, хозяйство как объединение граждан является чисто номинальным предпринимателем, своеобразной "вывеской": оно имеет фирменное наименование, под которым осуществляется предпринимательская деятельность, банковские счета, печать, " имеет" фактически не принадлежащее ему имущество и этим же имуществом отвечает по "своим" долгам, выступает в качестве истца и ответчика в суде и т.п.

Глава 3. Особенности государственной регистрации индивидуальных предпринимателей

3.1 Государственная регистрация физического лица в качестве индивидуального предпринимателя

Граждане Российской Федерации, а также иностранные граждане законно находящиеся на территории России и лица без гражданства, имеющие намерение приступить к индивидуальной предпринимательской деятельности впервые или после прекращения такой деятельности, должны пройти процедуру государственной регистрации лица в качестве индивидуального предпринимателя. Зарегистрированы, в таком качестве могут быть физические лица, право которых на предпринимательскую деятельность не ограничено законом.

Порядок государственной регистрации физического лица в качестве индивидуального предпринимателя определен принятым Государственной Думой 13 июля 2001 года Федеральным законом "О Государственной регистрации юридических лиц и индивидуальных предпринимателей".

Основной задачей данного закона является регулирование отношений, возникающих в связи с государственной регистрацией юридических лиц при их создании, реорганизации и ликвидации, при внесении изменений в их учредительные документы, государственной регистрацией физических лиц в качестве индивидуальных предпринимателей и государственной регистрацией при прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей.

Задача регистрирующего органа заключается в том, чтобы проверить полноту и правильность оформления представляемых для регистрации документов, а также факт оплаты заявителем государственной пошлины в размере 800 рублей. При этом регистрирующий орган не вправе требовать от заявителя какие-либо дополнительные документы, кроме тех, которые были предоставлены при государственной регистрации.

Государственная регистрация физического лица, выразившего желание заниматься предпринимательской деятельностью без образования юридического лица, в России осуществляется регистрирующим органом сельской, поселковой, районной или городской администрации по месту его постоянного жительства или временного проживания. До регистрации гражданин обязан уплатить государственную пошлину, так называемый регистрационный сбор, который в соответствии со статьей 333.33 Налогового кодекса Российской Федерации составляет 800 рублей. Регистрационный сбор уплачивается физическим лицом, который изъявил желание заниматься предпринимательской деятельности без образования юридического лица.

Далее, в соответствии со статьей 22.1 Закона "О Государственной регистрации юридических лиц и индивидуальных предпринимателей" в регистрирующий орган по месту жительства заявителя представляются следующие документы:

1. Подписанное заявителем заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя.

Данное заявление должно содержать следующие сведения: данные индивидуального предпринимателя на русском языке (фамилия, имя, отчество), пол; сведения о рождении (дата и место рождения); гражданство (гражданин Российской Федерации, иностранный гражданин, лицо без гражданства); место жительства в Российской Федерации (а именно почтовый индекс, субъект Российской Федерации, район, город, населенный пункт, улица, номер дома, номер квартиры); контактный телефон или факс; сведения о видах и количестве экономической деятельности; подпись и дата подачи заявления.

2. Копия основного документа физического лица, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

3. Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином).

4. Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства).

5. Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя. Или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае, если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица).

6. Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства (см. приложение 1).

7. Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации. В случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в РФ, не содержит сведений о таком адресе.

8. Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя. Либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним).

9. Индивидуальный номер налогоплательщика (ИНН).

10. Квитанция об уплате государственной пошлины.

В данной статье закона нет нормы, определяющей особенности комплекта документов, которые могли бы представляться в регистрирующий орган совершеннолетними гражданами, ограниченными судом в дееспособности в установленном законом порядке, с согласия их законных представителей. Гражданский кодекс Российской Федерации не запрещает таким лицам заниматься предпринимательской деятельностью. Из содержания же статьи 22.1 можно сделать вывод противоречий и положений:

1) Закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" не требует добровольного согласия законных представителей лиц, ограниченных судом в дееспособности, на осуществление ими деятельности в качестве индивидуального предпринимателя;

2) Закон "О государственной регистрации юридических лиц и индивидуальных предпринимателей" не позволяет представителям участвовать в предпринимательской деятельности индивидуального предпринимателя.

Решение о государственной регистрации, принятое регистрирующим органом, является основанием внесения соответствующей записи в государственный реестр. Моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в соответствующий единый государственный реестр индивидуальных предпринимателей.

Государственная регистрация физического лица в качестве индивидуального предпринимателя производится по месту его жительства в срок не более 5 рабочих дней со дня представления всех необходимых документов в регистрирующий орган (статья 8 Закона о государственной регистрации). Не позднее одного рабочего дня с момента государственной регистрации регистрирующий орган обязан выдать (направить) заявителю документ, подтверждающий факт внесения записи в Единый государственный реестр индивидуальных предпринимателей. В данном случае таким документом является свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя (форма №Р61001, утвержденная постановлением Правительства РФ от 19.06.2002 №439 "Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также индивидуальных предпринимателей").

По факту регистрации физическому лицу выдаются следующие документы:

1. Свидетельство о регистрации гражданина в качестве индивидуального предпринимателя

2. Уведомление о постановке на учет в налоговом органе.

3.2 Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя

Прекращение гражданином деятельности в качестве индивидуального предпринимателя осуществляется в порядке установленном законодательством Российской Федерации. При прекращении деятельности в качестве индивидуального предпринимателя, необходимо совершение административного акта государственной регистрации прекращения деятельности в качестве индивидуального предпринимателя. Такой административный акт осуществляется посредством внесения в Единый государственный реестр индивидуальных предпринимателей сведений о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя.

Статья 22.3 Закона о государственной регистрации выделяет шесть обстоятельств, при наличии которых регистрирующий орган принимает решение о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя. Такое решение принимается в связи со следующими обстоятельствами:

1) С принятием лично индивидуальным предпринимателем решения о прекращении данной деятельности;

2) Со смертью индивидуального предпринимателя;

3) С принятием судом решения о признании предпринимателя несостоятельным (банкротом);

4) С прекращением предпринимательской деятельности в принудительном порядке по решению суда;

5) С вступлением в силу приговора суда, которым индивидуальному предпринимателю назначено наказание в виде лишения права заниматься предпринимательской деятельностью на определенный срок;

6) С аннулированием документа, подтверждающего право предпринимателя (иностранного гражданина или лица без гражданства) временно или постоянно проживать в РФ, или окончанием срока действия указанного документа.

Независимо от того, какое из перечисленных обстоятельств, влечет принятие соответствующего решения, государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления в регистрирующий орган необходимых для регистрации документов. Состав же документов, представляемых в регистрирующий орган, различается в зависимости от специфики конкретного обстоятельства, обусловившего принятие решения о государственной регистрации. Рассмотрим эти вопросы подробнее.

Государственная регистрация прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемого в регистрирующий орган подписанного заявителем заявления о государственной регистрации. Данное заявление составляется по форме № Р26001 (заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности). Данная форма заявления утверждена постановлением Правительства РФ от 19.06.2002 №439 (ред. от 09.03.2010) "Об утверждении форм документов используемых при государственной регистрации юридических лиц и требований к их оформлению".

Заявление представляется индивидуальным предпринимателем непосредственно или по почте в регистрирующий орган по месту жительства предпринимателя, который решил прекратить свою деятельность. В рассматриваемом случае представление документов для государственной регистрации осуществляется в общем порядке, предусмотренном статьей 9 закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

Регистрирующий орган принимает решение о государственной регистрации и вносит соответствующую запись в Единый государственный реестр индивидуальных предпринимателей. Государственная регистрация физического лица в качестве индивидуального предпринимателя утрачивает силу после внесения об этом записи в указанный реестр.

Не позднее одного рабочего дня с момента государственной регистрации регистрирующий орган обязан выдать заявителю или направить в его адрес почтовым отправлением документ, подтверждающий факт внесения записи в Единый государственный реестр индивидуальных предпринимателей. Таким документом является свидетельство о государственной регистрации прекращения физическим лицом деятельности в качестве ИП по форме №Р65001, утвержденной постановлением Правительства РФ от 19.06.2002 №439 (ред. от 09.03.2010) "Об утверждении форм документов используемых при государственной регистрации юридических лиц и требований к их оформлению".

Государственная регистрация при прекращении деятельности физического лица в качестве индивидуального предпринимателя в связи со смертью осуществляется на основании поступивших в регистрирующий орган в установленном законодательством порядке сведений о государственной регистрации смерти данного лица.

Основаниями для регистрации смерти гражданина являются:

1. Документ установленной формы о смерти, выданный медицинской организацией или частнопрактикующим врачом.

2. Решение суда о установлении факта смерти гражданина или объявлении его умершим.